Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 1

1 Wykład pierwszy

1.1 Piśmiennictwo

• Oderfeld J.: Statystyczne podstawy prac doświadczalnych, Wydawnictwo Politechniki

Warszawskiej, 1990

• Plucińska A., Pluciński E.: Probabilistyka, WNT, Warszawa 2000

• Gajek L., Kałuszka M.: Wnioskowanie statystyczne, modele i metody. WNT 1996.

• Bobrowski D.: Probabilistyka w zastosowaniach technicznych, WNT 1986

• Majsnerowska Małgorzata: Elementarny wykład z rachunku prawdopodobieństwa

z zadaniami. Skrypt UW, Wrocław 2002.

• Zieliński R.: Tablice statystyczne, PWN, W-wa 1972.

• Pakiety komputerowe: MATLAB – Statistical toolbox, Statistica, Statgraphics

1.2 Pojęcia wstępne

Prawdopodobieństwo:

Niech Ω będzie zbiorem możliwych wyników w doświadczeniu losowym czyli

przestrzenią zdarzeń, elementy Ω to zdarzenia elementarne. Podzbiór

Ω

A

⊂

to zdarzenie, a

jego elementy to zdarzenia elementarne

Φ – zdarzenie niemożliwe,

Ω\A

A'

=

zdarzenie

przeciwne,

B

A

∩ - jednocześnie zaszło A i B,

B

A

∪ - zaszło co najmniej jedno z nich. Jeśli

Φ

B

A

=

∩

- zdarzenia się wykluczają.

Definicje:

1.

{

}

n

Ω

ω

ω

ω

,...,

,

2

1

=

- skończona przestrzeń zdarzeń

Funkcja

( )

n

i

i

i

,...,

2

,

1

P

:

P

=

→

ω

ω

taka, że

( )

( )

1

P

0

P

=

≥

∀

∑

n

i

i

i

i

oraz

ω

ω

, nazywa się

prawdopodobieństwem dyskretnym skończonym.

Dla dowolnego zdarzenia

Ω

A

⊂ :

( )

( )

{

}

∑

⊂

=

A

i

i

P

A

ω

ω

:

1

P

(1.1)

Jeżeli

( )

( )

Ω

=

⇒

=

=

A

A

n

i

n

i

P

,...,

2

,

1

1

P

ω

(1.2)

Jest to klasyczna definicja prawdopodobieństwa.

Sprawdzamy, że:

a)

( )

0

P

≥

A

b) Prawdopodobieństwo sumy skończonej liczby zdarzeń parami wykluczających

się jest równe sumie prawdopodobieństw

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 2

c)

( )

1

P

=

Ω

PRZYKŁAD 1.1

Zadanie (Bobrowski str. 101)

Dwie radiostacje tego samego typu położone w pewnej odległości od siebie mogą być nastrojone na

jedną z 10 częstotliwości. Jakie jest prawdopodobieństwo, że obie radiostacje nastrojone i włączone niezależnie

będą miały tę samą częstotliwość?

Rozwiązanie

( )

{

}

10

,

,

2

,

1

,

,

K

=

=

Ω

j

i

e

ij

,

e

ij

– zdarzenie elementarne, że pierwsza radiostacja ma częstotliwość i

a druga ma j.

{

}

j

i

e

A

ij

=

=

,

,

( )

%

10

%

100

1

,

0

100

10

P

=

⋅

=

=

Ω

=

A

A

Przypomnienie wzorów z kombinatoryki:

Liczba kombinacji (podzbiorów k elementowych zbioru n-elementowego) k z n:

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

k

n

Liczba permutacji (możliwych wszystkich uporządkowań zbioru zbioru n elementowego):

n!

Liczba wariacji bez powtórzeń (uporządkowań k elementowych wybranych ze zbioru n-elementowego bez

możliwości powtórzeń):

(

)

!

!

!

k

n

n

k

k

n

−

=

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

Liczba wariacji z powtórzeniami (uporządkowań k-elementowych wybranych ze zbiorów n-elementowych z

możliwością powtórzeń) :

n

k

2. Jeżeli:

{

}

( )

( )

∑

∞

=

=

=

≥

=

1

2

1

1

,

,

2

,

1

0

P

,

,

i

i

i

P

i

oraz

Ω

ω

ω

ω

ω

K

K

.

(1.3)

to P jest prawdopodobieństwem dyskretnym nieskończonym.

3. Definicja „nowoczesna”

Dana niepusta rodzina F podzbiorów Ω spełniająca warunki:

a) Jeśli:

F

A

∈ , to

F

A

∈

'

b)

Jeśli

K

,

2

,

1

=

∈

i

F

A

i

, to

F

A

i

i

∈

∞

U

nazywa się σ – ciałem.

W przypadku skończonego zbioru

Ω, σ ciało to rodzina wszystkich podzbiorów. Jest

to rodzina

Definicja

Funkcja rzeczywista P określona na podzbiorach przestrzeni

Ω, tworzących σ ciało F

mająca własności:

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 3

a.

( )

0

P

≥

A

b.

j

i

Φ

A

A

j

i

j

i

≠

=

∩

∀

≠

to

∑

∞

=

∞

=

=

1

1

)

(

P

)

(

P

i

i

i

i

A

A

U

c.

( )

1

P

=

Ω

nazywa się prawdopodobieństwem.

Trójka

(Ω,F,P) – to przestrzeń probabilistyczna, a własności a, b, c, to aksjomaty

prawdopodobieństwa

.

Łatwo wykazać, że definicje 1 i 2 są szczególnym przypadkiem definicji 3.

Własności

a)

( ) ( )

B

A

B

A

P

P

≤

⇒

⊂

- monotoniczność

b)

( )

( )

A

A

P

1

'

P

−

=

,

( )

1

P

≤

A

c)

(

) ( ) ( ) (

)

B

A

B

A

B

A

∩

−

+

=

∪

P

P

P

P

d)

( )

∑

=

=

≤

⎟

⎠

⎞

⎜

⎝

⎛

n

i

i

n

i

i

A

A

1

1

P

P

U

- nierówność Boole’a

Dowody pomijamy (zobacz piśmiennictwo)

Prawdopodobieństwo warunkowe

Rozważmy doświadczenie losowe i zwiążmy z nim przestrzeń (

Ω ,F,P). Jeśli

interesuje nas wynik doświadczenia należącego do podzbioru

Ω

⊂

B

, dla którego

P(B)>0 to

możemy zredukować wyjściową przestrzeń probabilistyczną do przestrzeni

(B, F

B

,

)

( B

P

⋅

),

gdzie F

B

={

B

A

∩ ,

F

A

∈ } oraz

(

)

(

)

( )

F

A

dla

B

B

A

B

A

∈

∩

=

P

P

|

P

(1.4)

Jest to prawdopodobieństwo warunkowe zdarzenia A pod warunkiem, że zaszło B lub

krócej, prawdopodobieństwem A pod warunkiem B.

Zauważmy, że wzór (1.4) jest równoważny zależności:

(

) (

) ( )

B

P

B

A

B

A

⋅

=

∩

|

P

P

o ile

( )

0

P

>

B

(1.5)

Prawdopodobieństwo całkowite

Jeżeli ciąg zdarzeń

{

}

n

i

B

i

,...,

1

,

=

tworzy zupełny układ zdarzeń w przestrzeni

Ω

(tzw. rozbicie przestrzeni) tzn. spełnione są trzy warunki:

U

n

i

i

B

1

=

=

Ω

, P(B

i

)>0 oraz

Φ

B

B

j

i

j

i

=

∩

∧

≠

to dla dowolnego

F

A

∈ zachodzi:

( )

(

) ( )

i

n

i

i

B

B

A

A

P

|

P

P

1

∑

=

⋅

=

(1.6)

Jest to wzór na prawdopodobieństwo całkowite.

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 4

PRZYKŁAD 1.2

Zadanie (ilustrujące wzór na prawdopodobieństwo warunkowe)

„Podpatrzyliśmy”, że ktoś wpisuje trzyliterowe hasło do komputera korzystając tylko z klawiszy a oraz

b. Ponadto zauważyliśmy, że pierwszy znak hasła jest litera a. Jaka jest szansa, że trafimy wybierając jako drugą

literę znak b i jako trzecią literę znak b ?

Rozwiązanie:

Zadanie rozwiążemy na dwa sposoby.

1. Zauważmy, że:

(

) (

) (

) (

) (

) (

) (

) (

)

{

}

b

b

b

a

b

b

b

a

b

a

a

b

b

b

a

a

b

a

b

a

a

a

a

a

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

=

Ω

(a)

Rozważmy nową przestrzeń zdarzeń elementarnych

(

) (

) (

) (

)

{

}

b

b

a

a

b

a

b

a

a

a

a

a

S

,

,

,

,

,

,

,

,

,

,

,

=

i jej podzbiór

zdarzenie

(

)

{

}

b

b

a

D

S

,

,

=

. W takim razie:

4

1

)

(

=

=

S

D

D

P

S

S

(b)

2. Wykorzystamy teraz wzór (1.4):

4

1

8

4

8

1

)

(

)

(

)

(

=

=

∩

=

S

P

S

D

P

S

D

P

S

(b)

A zatem wynik jest ten sam.

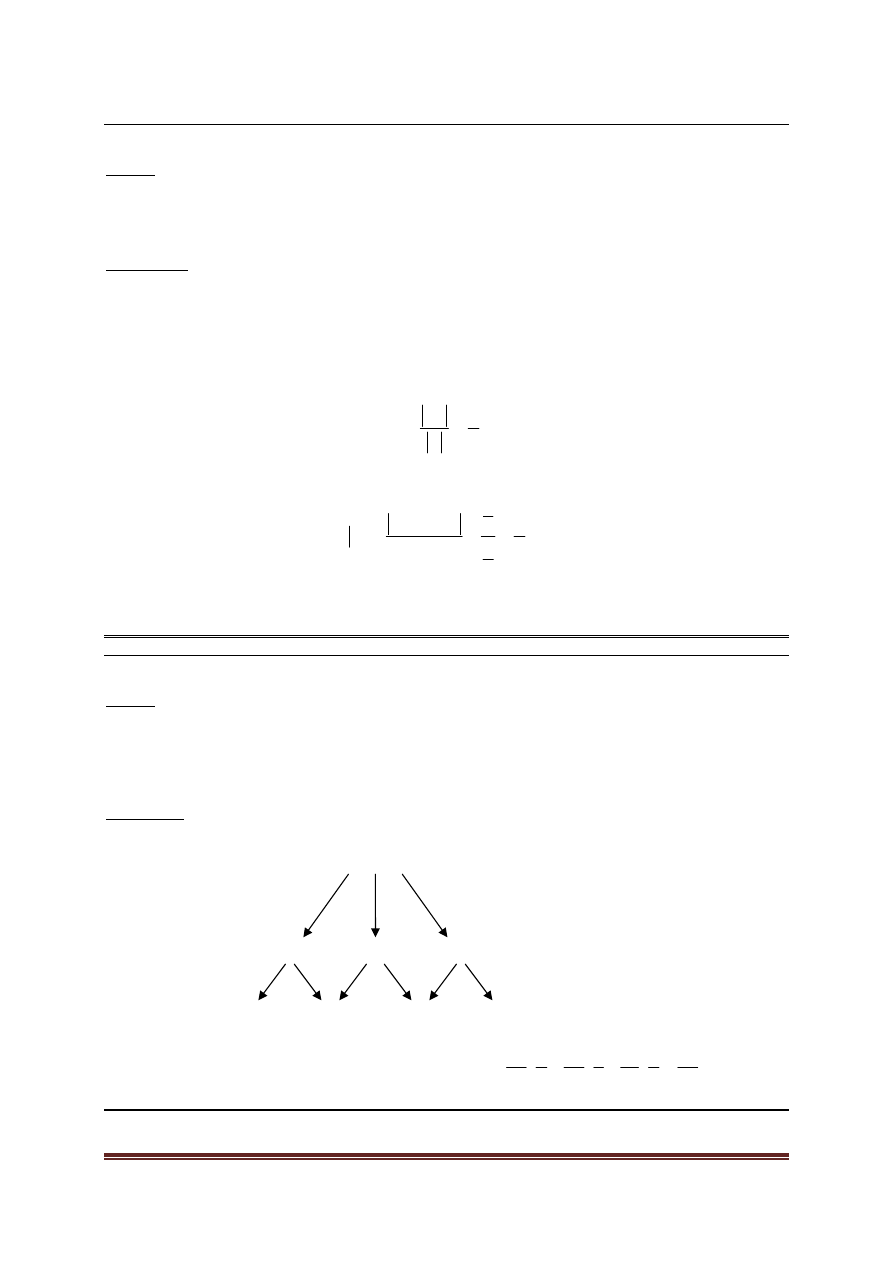

PRZYKŁAD 1.3

Zadanie ( prawdopodobieństwo całkowite)

Student na zajęcia dojeżdża rowerem raz na dwa dni (zdarzenie R), autobusem raz na trzy dni

(zdarzenie A) oraz tramwajem raz na sześć dni (zdarzenie T). Jeśli jedzie rowerem spóźnia się raz na 60

przypadków, jeśli autobusem raz na 20 przypadków, jeśli tramwajem raz na 10 przypadków. Jakie jest

prawdopodobieństwo spóźnienia się studenta (zdarzenie S)?

Rozwiązanie

Drzewo modelu – dendryt.

( ) (

) ( ) (

) ( ) (

) ( )

24

1

6

1

10

1

3

1

20

1

2

1

60

1

|

|

|

=

⋅

+

⋅

+

⋅

=

⋅

+

⋅

+

⋅

=

T

P

T

S

P

A

P

A

S

P

R

P

R

S

P

S

P

1/2

R

1/3

A

1/6

T

1/60

S

Z

S

Z

S

Z

1/20 1/10

R – rower

A – autobus

T – tramwaj

S – spóźnienie

Z – zdążenie

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 5

Wzór Bayesa

Przy założeniach poprzedniego twierdzenia dla dowolnego zdarzenie

F

A

∈ takiego,

że

( )

0

>

A

P

. Zachodzi:

(

)

(

) ( )

(

) ( )

∑

=

⋅

⋅

=

n

i

i

i

i

i

i

B

B

A

B

B

A

A

B

1

P

|

P

P

|

P

|

P

n

i

,...,

1

=

(1.7)

Nomenklatura:

P(B

i

|A) - prawdopodobieństwo a'posteriori

1

P(B

i

) - prawdopodobieństwo a'priori

2

Wzór (1.7) nosi nazwę wzoru na prawdopodobieństwo przyczyny

PRZYKŁAD 1.4

Zadanie

W magazynie znajdują się monitory komputerowe wyprodukowane w trzech różnych oddziałach firmy,

w tym: 50% z oddziału w Polsce (R), 30% z oddziału w Chinach (C), 20% z oddziału w Japoni (J). Wiadomo, że

prawdopodobieństwo wyprodukowania monitora wadliwego (plamki na ekranie) jest równe 0,05 dla oddziału

(R) i (C) oraz 0,12 dla oddziału w (J). Odbiór odbywa się na podstawie kontroli wyrywkowej. Załóżmy, że

wylosowany wyrywkowo monitor okazał się wadliwy, jakie jest prawdopodobieństwo, że jest to monitor

wyprodukowany w Polsce.

Rozwiązanie

a) a’priori,

A - monitor jest wadliwy:

P(R) = 0,5

P(C) = 0,3

P(J) = 0,2

P(A|R) = 0,05 = P(A|C)

P(A|J) = 0,12

b) a’posteriori:

(

)

(

) ( )

(

) ( ) (

) ( ) (

) ( )

391

,

0

064

,

0

025

,

0

2

.

0

12

,

0

3

.

0

05

,

0

5

.

0

05

,

0

5

.

0

05

,

0

P

|

P

|

P

|

|

P

|

P

=

=

⋅

+

⋅

+

⋅

⋅

=

⋅

+

⋅

+

⋅

⋅

=

J

J

A

C

P

C

A

R

P

R

A

P

R

P

R

A

A

R

Niezależność zdarzeń

Niech

F

B

A

∈

,

będą zdarzeniami takimi, że P(A|B) =P(A), czyli zajście B nie zmienia

prawdopodobieństwa zajścia A. Czyli A jest niezależne, od B tzn:

(

) ( ) ( )

B

P

A

B

A

⋅

=

∩

P

P

(1.8)

Uogólnienie:

Niech C będzie dowolną rodziną zdarzeń. Jeśli dla skończonej podrodziny {A

1

,A

2

,...,A

n

}

zdarzeń z C spełniony jest warunek:

1

a'posteriori – na podstawie faktów, z następstwa,

2

a'priori – bez zapoznania się z faktami, uprzedzając fakty, przed doświadczeniem, z góry.

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 6

( )

∏

=

=

=

⎟

⎠

⎞

⎜

⎝

⎛

n

i

i

n

i

i

A

A

1

1

P

P

I

(1.9)

to C nazywamy rodziną zdarzeń niezależnych.

Uwaga:

Niezależność wg wzoru (1.9) jest własnością silniejszą, niż niezależność parami.

PRZYKŁAD 1.5

Zadanie

Mamy dużą partię uszkodzonych dysków. Dyski są uszkodzone bo ¼ z nich piszczy, ¼ pracuje

niestabilnie, 1/4 się grzeje a ¼ ma wszystkie wymienione wady. Niech: A zdarzenie, że pierwszy losowo

wybrany dysk piszczy a B i C, że pracuje niestabilnie lub się grzeje. Czy zdarzenia A, B i C stanowią rodzinę

zdarzeń wzajemnie niezależnych?

Rozwiązanie

( ) ( ) ( )

2

1

P

P

P

=

=

=

C

B

A

(

) (

) (

)

4

1

P

P

P

=

∩

=

∩

=

∩

C

B

C

A

B

A

(

) ( ) ( ) (

) ( ) ( ) (

) ( ) ( )

;

P

P

P

;

P

P

P

;

P

P

C

B

C

B

C

A

C

A

B

P

A

B

A

⋅

=

∩

⋅

=

∩

⋅

=

∩

(

) ( ) ( ) ( )

8

1

P

P

P

P

4

1

=

⋅

⋅

≠

∩

∩

=

C

B

A

C

B

A

Czyli zdarzenia A, B i C nie stanowią rodziny zdarzeń wzajemnie niezależnych

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 7

2 Wykład drugi

2.1 Zmienna losowa jednowymiarowa.

Weźmy trojkę probabilistyczną ( Ω ,F,P). Wprowadzimy definicję:

Funkcję

R

→

X:Ω

nazywamy zmienną losową jednowymiarową, jeśli dla

każdego

R

∈

a

zbiór

((

)

)

,

1

a

X

∞

−

−

jest zdarzeniem, czyli:

((

)

F

a

X

∈

∞

−

−

)

,

1

. Realizacją

zmiennej losowej nazywa się wartość funkcji X w punkcie i oznacza małą literą x.

PRZYKŁAD 2.6

Zadanie

Weźmy dyski komputerowe. Losujemy z partii jeden i sprawdzamy, czy jest sprawny. Jeśli jest

stawiamy 1 jeśli nie 0.

Rozwiązanie

{

}

nsp

sp

ω

ω

,

=

Ω

, a zbiorem wartości jest zbiór {0,1}. Zmienna losowa przyjmuje wartość z pewnym

prawdopodobieństwem.

W przypadku pomiarów fizycznych obarczonych błędem przypadkowym jako

zmienną losową przyjmuje się wprost funkcję, której realizacjami są wyniki pomiaru.

Rozkładem zmiennej losowej X nazywamy funkcję prawdopodobieństwa

przyporządkowującą zadanemu przedziałowi

(

)

x

,

∞

−

wartości

( )

{

}

(

)

x

X

<

ω

ω

:

P

, gdzie P jest

funkcją prawdopodobieństwa.

PRZYKŁAD 2.7

Zadanie

Dla danych z przykładu 2.6 zakładamy, że

( )

8

,

0

P

=

sp

ω

,

( )

2

,

0

P

=

nsp

ω

Rozwiązanie

Rozkład zmiennej losowej X definiuje się więc według wzoru:

(

)

⎪⎩

⎪

⎨

⎧

<

≤

<

≤

=

<

x

gdy

x

gdy

x

gdy

x

X

1

1

1

0

2

,

0

0

0

P

Uwagi

• Zmienne losowe przyjmujące tę samą wartość, ale z różnym prawdopodobieństwem (o

różnych rozkładach) uważamy za różne.

• W niektórych przypadkach wygodne jest posługiwanie się funkcją prawdopodobieństwa,

którą określa się na zbiorach punktowych w następujący sposób:

( ) (

)

x

X

x

=

= P

P

(2.10)

Funkcję taką nazywa się funkcją prawdopodobieństwa zmiennej losowej X.

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 8

2.2 Typy zmiennych losowych

W klasycznych wykładach rachunku prawdopodobieństwa i statystyki wyróżniamy zwykle:

1. Zmienne losowe typu skokowego (dyskretną) (oznaczymy SK)

2. Zmienną losową typu ciągłego (albo w skrócie ciągłą) (oznaczymy C)

3. Zmienne losowe mieszane

Zmienna typu skokowego (SK)

przyjmuje ściśle określone, dyskretne wartości

liczbowe ,...

3

,

2

,

1

=

i

x

i

(może być skończone, albo nie), czyli

(

)

i

i

p

x

X

P

=

=

. Z własności

prawdopodobieństwa 1

1

=

∑

=

n

i

i

p

dla zmiennej o skończonej liczbie wartości, oraz

1

1

=

∑

∞

=

i

i

p

gdy ma nieskończoną liczbę wartości.

Znając pary uporządkowane (x

i

, p

i

) mamy pełną informacje o rozkładzie zmiennej

losowej skokowej.

Funkcję prawdopodobieństwa skokowej zmiennej losowej można zapisać w postaci:

( )

(

)

⎩

⎨

⎧

=

=

=

=

poza

x

x

dla

p

x

X

x

i

i

i

0

P

P

(2.11)

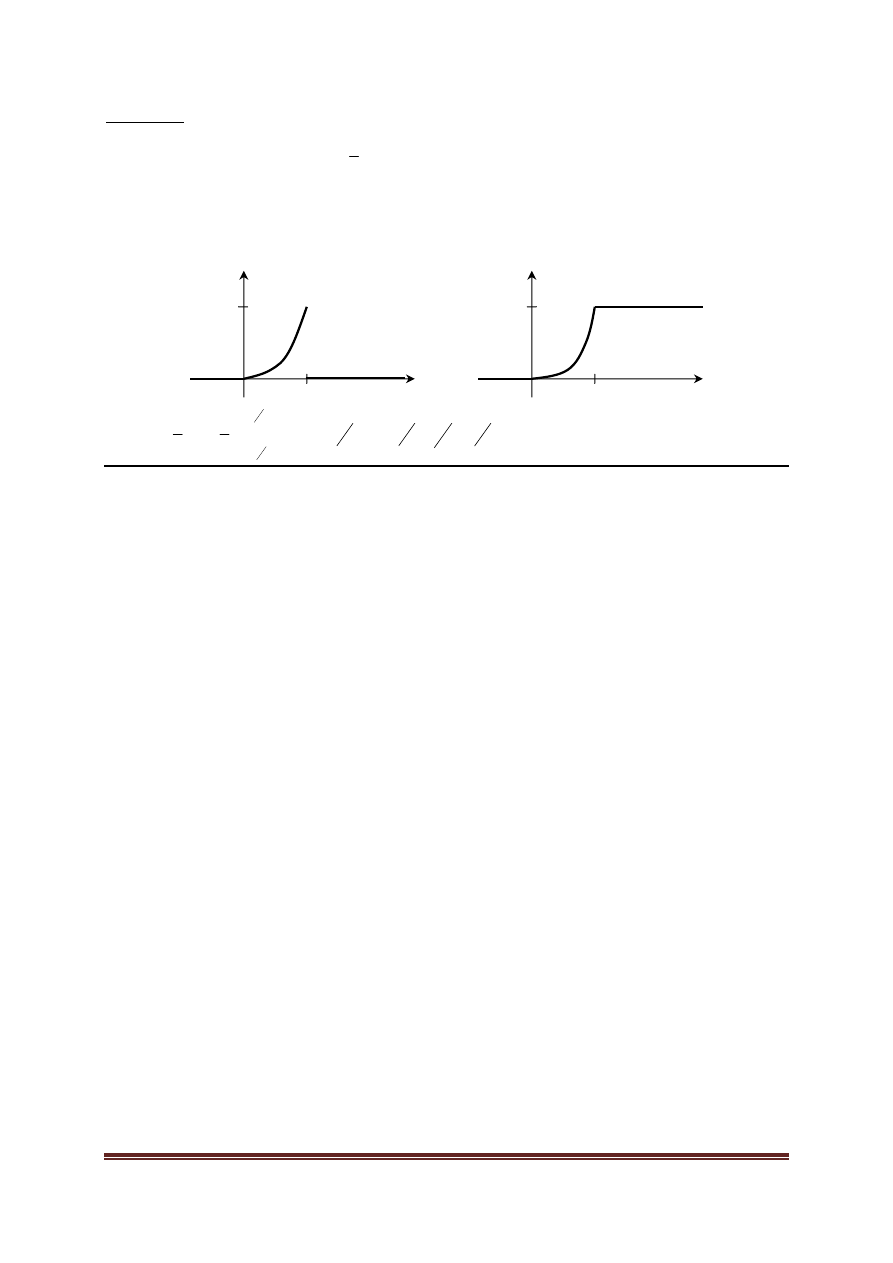

Zmienna losowa typu ciągłego (C)

Mówimy, że zmienna losowa jest typu ciągłego jeżeli istnieje nieujemna funkcja

( )

x

f

taka, że

( )

0

≥

x

f

, całka

( )

1

=

∫

R

x

f

(lub

( )

1

=

∫

∞

∞

−

x

f

) i dla każdego przedziału

2

1

, x

x

{

}

(

)

∫

=

≤

≤

2

1

)

(

)

(

:

P

2

1

x

x

dx

x

f

x

X

x

ω

ω

(2.12)

Dystrybuanta

Dla zmiennej losowej X jest to funkcja (zwyczajowo oznaczana dużą literą F albo F

X

)

1

,

0

→

R

F:

taka, że:

( ) (

)

x

X

x

F

<

= P

(2.13)

Własności dystrybuanty:

1. Dystrybuanta jest funkcją niemalejącą tzn:

( )

( )

2

1

2

1

2

1

,

x

F

x

F

x

x

x

x

≤

⇒

<

∈

∀

R

2.

(

)

( ) ( )

1

2

2

1

2

1

P

,

x

F

x

F

x

X

x

x

x

−

=

<

≤

∈

∀

R

3.

( )

( )

0

lim

1

lim

=

=

−∞

→

∞

→

x

F

x

F

x

x

4. Jest funkcją co najmniej lewostronnie ciągłą

( )

( )

0

0

lim

x

F

x

F

x

x

=

−

→

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 9

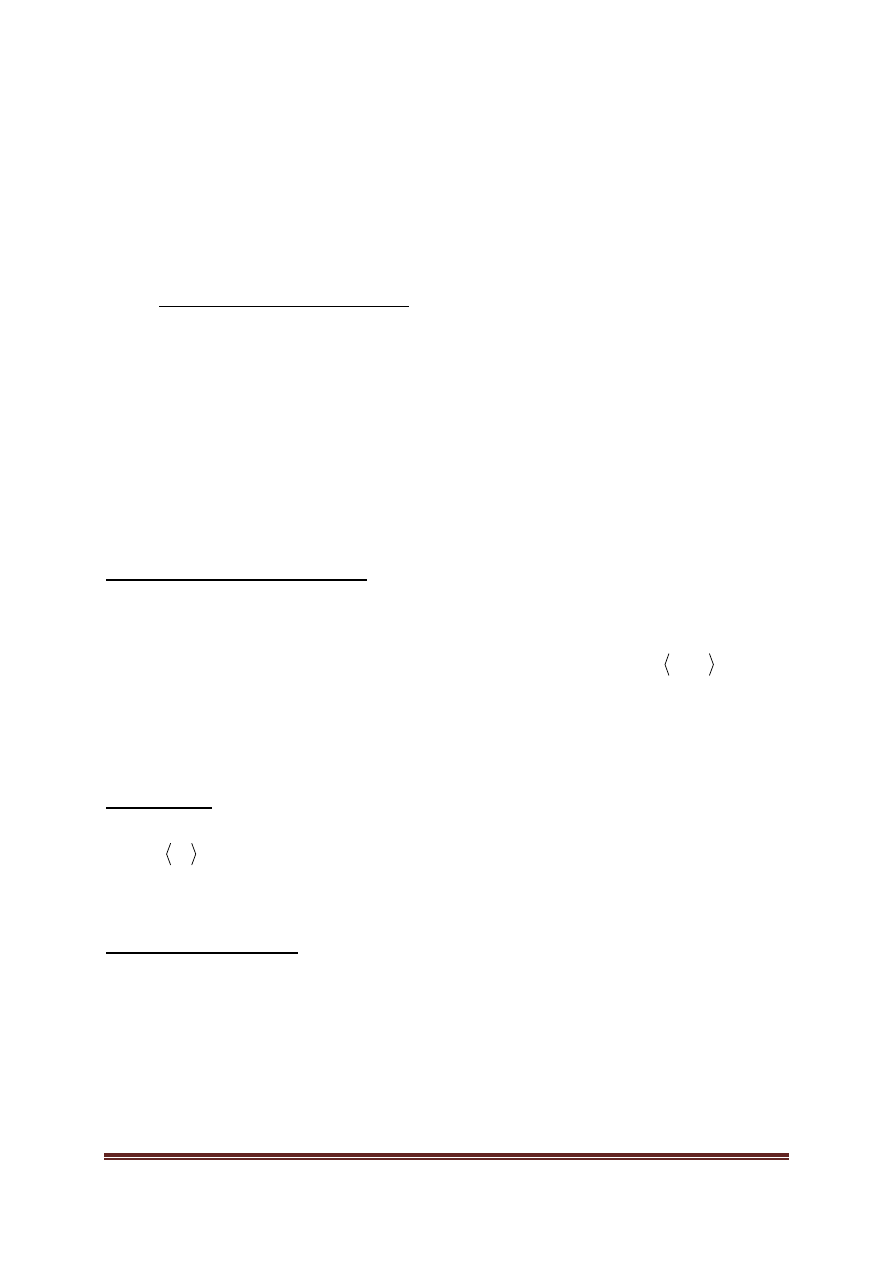

PRZYKŁAD 2.8

Zadanie

Narysować wykres dystrybuanty zmiennej losowej (SK) z przykładu 2.7

Rozwiązanie

⎪⎩

⎪

⎨

⎧

<

≤

<

≤

=

x

gdy

x

gdy

x

gdy

x

F

1

1

1

0

2

,

0

0

0

)

(

Na ogół dystrybuanta nie jest w każdym punkcie ciągła prawostronnie, Różne zmienne

losowe mogą tę samą dystrybuantę. Jeśli X jest zmienną losową ciągłą to dodatkowo

zachodzą następujące własności dla dystrybuanty:

5.

( )

( )

0

0

0

lim

x

F

x

F

x

x

x

=

∀

+

→

prawostronna ciągłość

6.

(

)

0

P

0

0

=

=

∈

∀

x

X

x

R

7.

(

)

( )

∫

−

=

=

≤

≤

∈

∀

2

1

)

(

)

(

P

,

1

2

2

1

2

1

x

x

x

F

x

F

dt

t

f

x

X

x

x

x

R

8. W każdym punkcie ciągłości gęstości prawdopodobieństwa f(x) dystrybuanta F jest

różniczkowalna i:

( )

( )

x

f

dx

x

dF

=

Zwróćmy uwagę, że z uwagi 6 wynika, że fakt iż prawdopodobieństwo zdarzenia jest

równe zero nie oznacza, zdarzenie nie jest możliwe.

PRZYKŁAD 2.9

Zadanie

Zmienna losowa (C) ma funkcję gęstości

( )

⎩

⎨

⎧

≤

≤

=

poza

x

cx

x

f

0

1

0

3

Należy:

1. Obliczyć stałą c

2. Znaleźć dystrybuantę

3. Narysować wykres gęstości i dystrybuanty

4. Znaleźć

⎟

⎠

⎞

⎜

⎝

⎛

≤

≤

−

2

1

2

1

P

x

F(x)

x

0,2

0,8

1

1

0.2

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 10

Rozwiązanie

Ad 1. Ponieważ

( )

1

=

∫

R

x

f

to:

4

1

4

1

0

3

=

⇒

=

=

∫

c

c

dx

cx

Ad 2.

( )

( )

⎪

⎩

⎪

⎨

⎧

≥

<

<

≤

=

=

=

∫

∫

∞

−

∞

−

1

1

1

0

0

0

4

4

3

x

dla

x

dla

x

x

dla

dt

t

x

f

x

F

x

x

Ad 3.

Ad 4.

( )

( ) ( )

16

1

2

1

2

1

2

1

2

1

2

1

P

4

2

1

2

1

=

=

−

−

=

=

⎟

⎠

⎞

⎜

⎝

⎛

≤

≤

−

∫

−

F

F

dx

x

f

x

x

1

x

1

F(x)

f(x)

4 1

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 11

3 Wykład trzeci

3.1 Charakterystyki liczbowe zmiennych losowych

Rozkład zmiennej losowej może być jednoznacznie określony przez podanie

prawdopodobieństwa każdej możliwej wartości zmiennej losowej, bądź przez podanie

analitycznej postaci dystrybuanty lub gęstości prawdopodobieństwa. W praktyce zamiast

pełnej informacji o rozkładzie prawdopodobieństwa podaje się kilka charakterystycznych

parametrów, które opisują własności zmiennych losowych. Do najważniejszych

charakterystyk należą miary położenia i miary rozrzutu. Do miar położenia należą wartość

oczekiwana i kwantyle (w szczególności mediana i kwartale) natomiast do miar rozrzutu

wariancja i odchylenie standardowe. Ponadto omówimy pojęcia momentów zwykłych i

centralnych.

Wartość oczekiwana

( inaczej nadzieja matematyczna, wartość przeciętna, wartość średnia)

Wartość oczekiwana to jest liczba określona wzorem:

( )

( )

( ) ( )

⎪

⎩

⎪

⎨

⎧

=

∫

∑

R

i

i

i

C

dx

x

xf

SK

p

x

X

E

(3.14)

o ile szereg i całka są bezwzględnie zbieżne.

Uwaga

W piśmiennictwie wartość oczekiwaną zapisuje się EX, E[X] lub E(X). Przyjmiemy

zapis E(X).

W przypadku jeśli funkcja Y jest funkcją złożoną X tzn. Y = g(X) to wartość

oczekiwaną oblicz się ze wzoru:

( )

( )

[

]

( )

( )

( ) ( )

( )

⎪

⎩

⎪

⎨

⎧

=

=

∫

∑

R

i

i

i

C

dx

x

f

x

g

SK

p

x

g

X

g

Y

E

E

(3.15)

PRZYKŁAD 3.10

Zadanie

Dana jest zmienna losowa (SK) określona następująco (funkcja prawdopodobieństwa):

(

)

⎪⎩

⎪

⎨

⎧

−

=

=

−

=

=

−

=

=

=

=

pozostało

x

x

x

x

x

x

dla

x

X

P

i

0

4

;

3

;

5

;

4

;

1

;

2

6

1

6

5

4

3

2

1

Należy obliczyć wartość oczekiwaną zmiennej losowej X.

Rozwiązanie

( )

(

)

6

1

4

3

5

4

1

2

6

1

6

1

−

=

−

+

−

+

−

=

=

∑

=

i

i

i

p

x

X

E

Wynik można interpretować następująco.

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 12

Gramy w kości, jeśli wypadnie 1 to dostajemy 2 zł, jeśli wypadnie 2 to płacimy 1 zł, jeśli wypadnie 3 to

dostajemy 4zł, itd. W grę gramy bardzo długo. Pytanie jaka jest średnia wygrana przypadająca na grę?

(

)

6

1

6

4

3

5

4

1

2

6

−

=

−

=

−

+

−

+

−

n

n

n

n

PRZYKŁAD 3.11

Zadanie

Podamy analogię mechaniczną do wartości oczekiwanej.

Pytanie: Jakie jest położenie środka masy układu?

Rozwiązanie

Masa układu wynosi

∑

=

i

i

m

M

,

Więc położenie środka ciężkości można wyznaczyć jako:

i

i

i

c

i

i

i

c

x

M

m

x

x

m

x

M

⋅

=

⇒

=

⋅

∑

∑

Wyrażenie

M

m

i

jest odpowiednikiem

i

p

, bo

1

=

∑

i

i

M

m

Własności wartości oczekiwanej

Ponieważ wartość oczekiwana jest określana jako suma lub całka, to ma następujące

własności:

1) gdy

(

)

R

∈

=

c

c

X

to

( )

( )

c

c

X

=

= E

E

(3.16)

2) Dla dowolnych stałych

n

i

a

i

,...

2

,

1

=

∈ R

( )

i

n

i

i

n

i

i

i

X

a

X

a

E

E

1

1

∑

∑

=

=

=

⎟

⎠

⎞

⎜

⎝

⎛

(3.17)

Momenty zmiennej losowej

Momentem zwykłym rzędu

(

)

N

k

k

∈

zmiennej losowej

X nazywamy liczbę

( )

k

k

X

m

E

=

tzn.

( )

( ) ( )

⎪

⎩

⎪

⎨

⎧

=

∫

∑

C

dx

x

f

x

SK

p

x

m

R

k

i

k

k

i

k

(3.18)

Jeśli suma i całka istnieją

m

1

m

2

m

3

x

1

x

2

x

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 13

Dla

( )

( )

X

X

m

k

E

E

1

1

1

=

=

=

jest momentem rzędu pierwszego. Jest widoczne, że

moment rzędu pierwszego jest wartością . Czasem stosuje się oznaczenie

μ

=

1

m

.

Momentem centralnym rzędu k zmiennej losowej X nazywamy liczbę:

( )

[

]

{

}

(

)

[

]

k

k

k

X

X

X

μ

μ

−

=

−

=

E

E

E

(3.19)

Moment centralny rzędu 2,

2

μ nazywamy wariancją i oznaczamy

( )

X

D

2

, czasem

( )

X

Var

. Pierwiastek kwadratowy z wariancji nazywany odchyleniem standardowym

i oznaczamy

σ .

( )

X

2

2

D

=

σ

lub

( )

X

2

D

=

σ

(3.20)

Można zauważyć, że:

( )

(

)

[

]

(

)

( )

( )

( )

2

1

2

2

2

2

2

2

2

2

E

E

2

E

2

E

E

D

m

m

X

X

X

X

X

X

k

−

=

+

−

=

+

−

=

−

=

=

=

μ

μ

μ

μ

μ

σ

μ

(3.21)

Własności wariancji

1) Gdy

(

)

R

∈

=

c

c

X

to

( )

( )

0

D

D

2

2

=

=

c

X

2) Jeżeli c jest dowolną stałą to

( )

( )

X

c

cX

2

2

2

D

D

=

3) Jeśli

R

∈

c

to

(

)

( )

X

c

X

2

2

D

D

=

+

(przesunięcie)

(3.22)

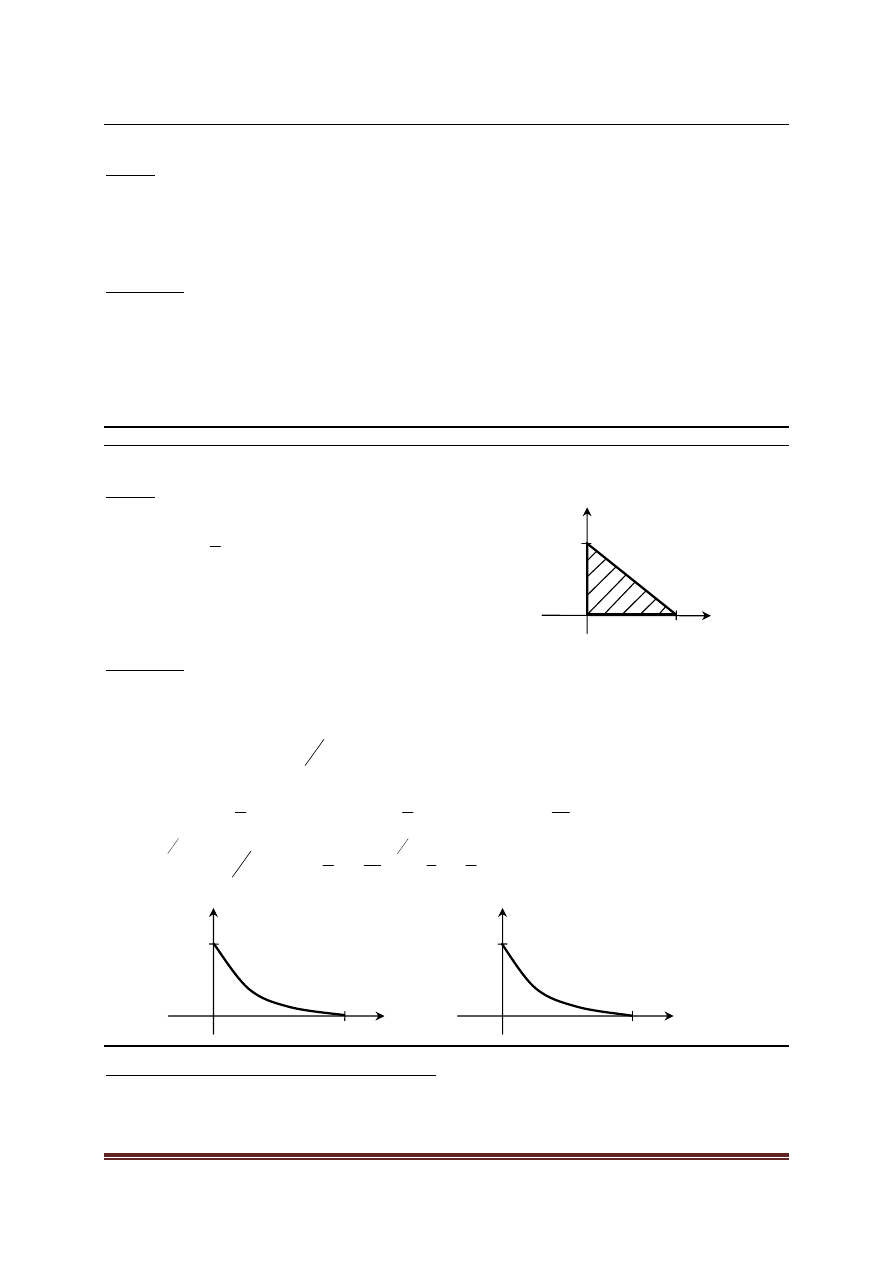

Wariancja i odchylenie standardowe są miarą rozproszenia zmiennej losowej.

PRZYKŁAD 3.12

Zadanie

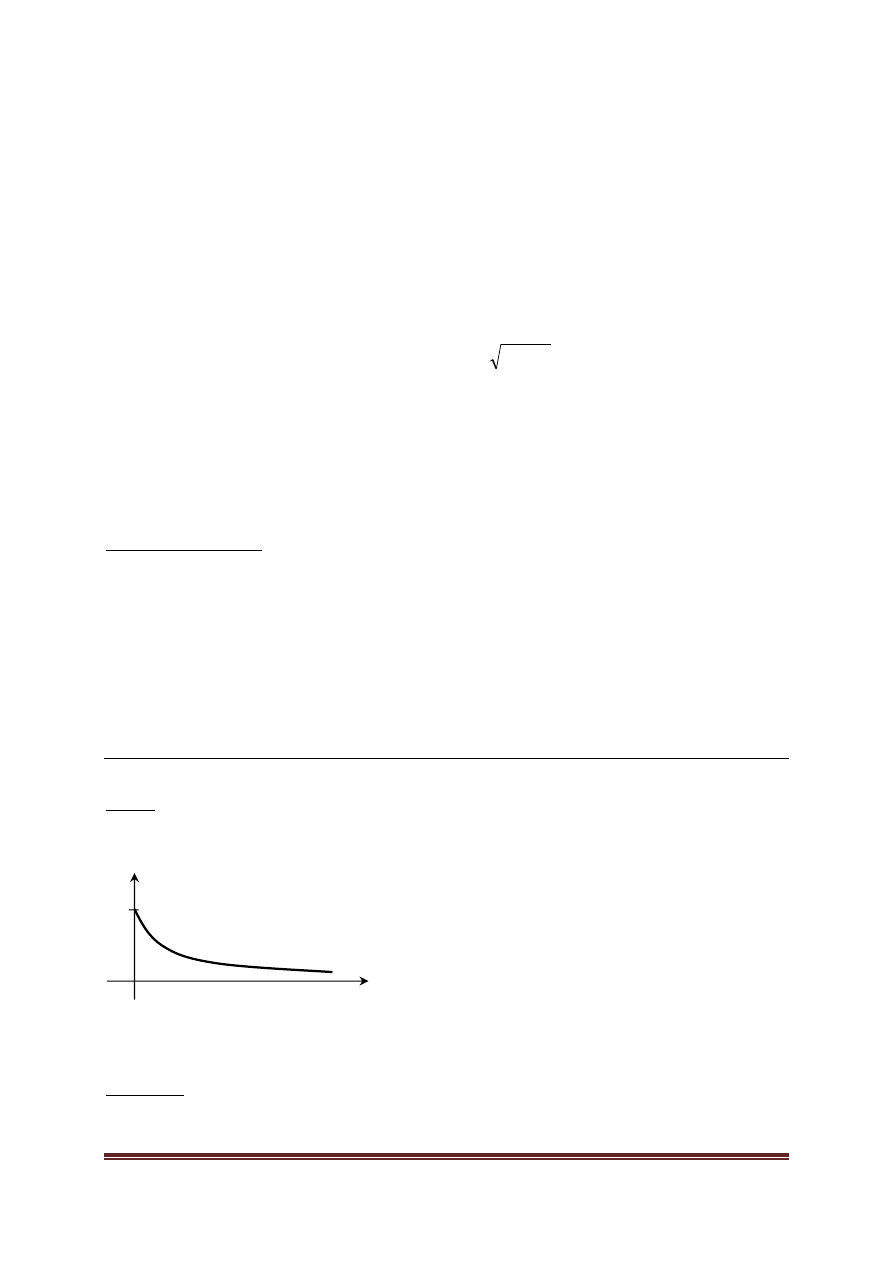

W teorii niezawodności i w teorii masowej obsługi stosuje się zmienne losowe o rozkładzie

wykładniczym. Są to zmienne losowe ciągłe o funkcji ciągłości określonej wzorem:

⎩

⎨

⎧

>

≥

<

=

−

0

0

0

0

)

(

λ

λ

λ

i

x

e

x

x

f

x

Należy obliczyć wartość oczekiwaną i odchylenie standardowe zmiennej losowej o rozkładzie wykładniczym.

Rozwiązanie

Wartość oczekiwana (całkowanie przez części)

f(x)

λ

x

0

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 14

( )

( )

λ

λ

λ

λ

λ

λ

λ

λ

λ

1

1

lim

2

0

2

0

0

=

=

⎥⎦

⎤

⎢⎣

⎡

−

−

=

=

=

−

−

∞

→

∞

−

∞

∫

∫

T

x

x

T

x

e

e

x

dx

xe

dx

x

xf

X

E

bo:

x

x

x

x

x

x

e

e

x

dx

e

e

x

x

v

e

u

dx

xe

λ

λ

λ

λ

λ

λ

λ

λ

λ

λ

λ

−

−

−

−

−

−

−

−

=

−

−

=

=

=

=

∫

∫

2

1

Wariancja:

( )

2

1

2

2

2

2

m

m

X

D

−

=

=

=

σ

μ

( )

( )

2

0

0

2

0

2

0

2

2

2

2

2

lim

λ

λ

λ

λ

λ

λ

λ

λ

=

⎥

⎥

⎦

⎤

⎢

⎢

⎣

⎡

+

⎥

⎦

⎤

⎢

⎣

⎡

−

⋅

=

=

=

=

∫

∫

∫

∞

−

−

∞

→

∞

−

∞

dx

e

x

e

x

dx

e

x

dx

x

f

x

m

X

E

x

T

x

T

x

( )

2

2

2

2

1

2

2

2

2

1

1

2

λ

λ

λ

σ

μ

=

⎟

⎠

⎞

⎜

⎝

⎛

−

=

−

=

=

=

m

m

X

D

Kwantyle

Liczbę

(

)

1

0

<

< p

x

p

nazywamy kwantylem rzędu p zmiennej losowej X, gdy

spełnione są następujące warunki:

(

)

p

x

X

p

≥

≤

P

oraz

(

)

p

x

X

p

−

≥

≥

1

P

(3.23)

Nierówności

(3.23)

nie wyznaczają kwantyli jednoznacznie. Jeżeli zmienna losowa jest ciągła,

to kwantyl rzędu p można wyznaczyć z równania:

( )

p

x

F

p

= .

Kwantyl rzędu ½ nazywa się medianą, a kwantyle rzędu ¼ i ¾ nazywa się kwartynami

(czasem kwartylami rzędu 1 i 3).

Graficzna interpretacja kwantyli

Pole równe p tzn.

( )

(

)

p

p

x

X

P

p

x

F

≤

=

=

Pole równe 1- p tzn.

(

)

p

x

X

P

≥

Rysunek 3.1 Graficzna interpretacja kwantyli

f(x)

x

0

x

p

Pole równe p

Pole równe 1-p

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 15

4 Wykład czwarty

4.1 Zmienna losowa dwuwymiarowa

Niech dana będzie trójka probabilistyczną ( Ω ,F,P). Zmienna losowa dwuwymiarowa

(lub inaczej dwuwymiarowy wektor losowy) jest to uporządkowana para zmiennych

losowych (X,Y) określona na przestrzeni zdarzeń elementarnych

2

:

)

,

(

R

→

Ω

Y

X

. Zmienne

X, Y nazywa się składowymi wektora losowego. Rozkład prawdopodobieństwa zmiennej

dwuwymiarowej (X,Y) nazywa się łącznym rozkładem zmiennych losowych, a rozkłady

składowych wektora losowego nazywa się rozkładami brzegowymi.

Zwykle rozpatrujemy zmienne losowe skokowe (dyskretne) i ciągłe.

Zmienna losowa dwuwymiarowa skokowa

Jest to zmienna taka, że wszystkie składowe są dyskretnymi zmiennymi losowymi tzn

funkcja prawdopodobieństwa jest określona wzorem:

( )

( )

]

,

)

,

[(

P

,

P

y

x

Y

X

y

x

=

=

.

(4.24)

Jeśli oznaczymy:

(

)

(

)

],

,

,

[

P

k

i

ij

y

x

Y

X

p

=

=

i,k=1,2,…

(4.25)

to funkcja prawdopodobieństwa określa się wzorem:

( )

⎩

⎨

⎧

=

=

=

poza

y

y

i

x

x

p

y

x

j

i

ij

0

,

P

przy czym

1

=

∑

ij

ij

p

(4.26)

Zmienna losowa dwuwymiarowa typu ciągłego

Określa się ja na podstawie nieujemnej funkcji gęstości f(x,y) takiej, że:

( )

0

,

≥

y

x

f

i

( )

1

,

2

=

∫∫

R

y

x

f

(4.27)

Dystrybuanta dwuwymiarowej zmiennej losowej jest to funkcja

1

,

0

:

2

→

R

F

taka, że:

{

}

)

,

(

P

)

)

(

,

)

(

:

(

P

)

,

(

y

Y

x

X

y

Y

x

X

y

x

F

<

<

=

<

<

=

ω

ω

ω

(4.28)

( )

}

{

}

{

( )

( )

( )

⎪

⎪

⎩

⎪⎪

⎨

⎧

=

∫ ∫

∑ ∑

∞

−

∞

−

<

<

y

x

x

x

i

y

y

j

ij

C

dudv

v

u

f

SK

p

y

x

F

i

j

,

,

:

:

(4.29)

Dla zmiennej losowej ciągłej zachodzą własności:

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 16

1.

(

)

( )

∫ ∫

=

≤

≤

≤

≤

d

c

b

a

dxdy

y

x

f

d

Y

c

b

X

a

,

,

P

2.

( )

( )

y

x

f

y

x

y

x

F

F

xy

,

,

2

=

∂

∂

∂

=

tam, gdzie f(x,y) ciągła

Rozkład brzegowy

Rozkłady brzegowe zmiennych losowych powstają gdy interesuje nas rozkład jednej ze

składowych wektora losowego.

Definicje dla zmiennej losowej skokowej:

(

)

∑

=

=

=

•

j

ij

i

i

p

p

x

X

P

,

(

)

∑

=

=

=

•

i

ij

j

i

p

p

y

Y

P

(4.30)

Dla dwuwymiarowej zmiennej losowej (X,Y) typu ciągłego definiuje się rozkłady brzegowe

zmiennej za pomocą brzegowych gęstości prawdopodobieństwa:

( )

( )

∫

=

R

X

dy

y

x

f

x

f

,

(4.31)

analogicznie

( )

y

f

Y

:

( )

( )

∫

=

R

Y

dx

y

x

f

y

f

,

(4.32)

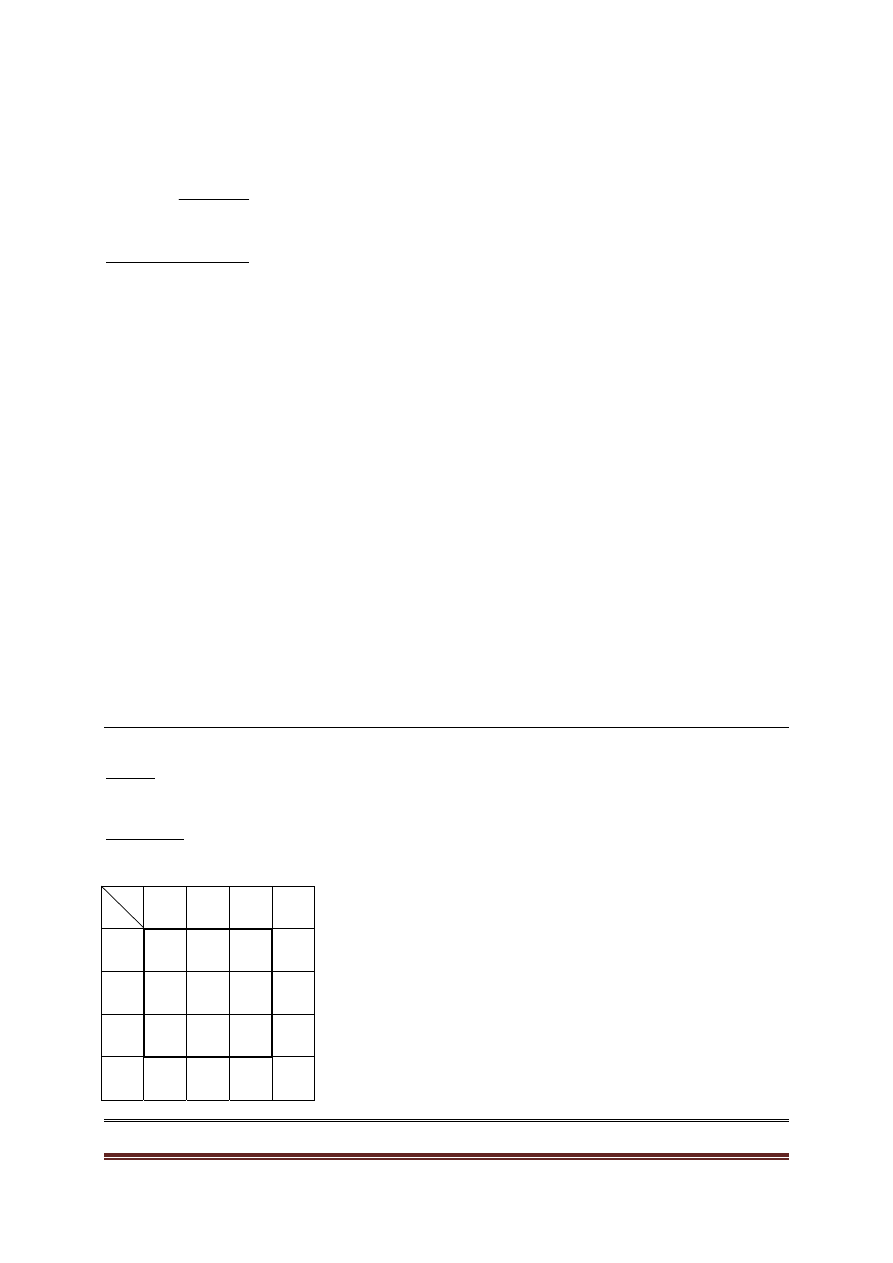

PRZYKŁAD 4.13

Zadanie

Znaleźć rozkłady brzegowe zmiennej losowej dwuwymiarowej (SK) określonej poniższą tabelką.

Rozwiązanie

Rozkłady brzegowe określono w ostatniej kolumnie i ostatnim wierszu tabeli.

x

i

y

j

1 2 3

j

p

•

1 0 1/6 1/6 1/3

2 1/6 0 1/6 1/3

3 1/6 1/6 0 1/3

•

i

p

1/3 1/3 1/3 1

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 17

x

1

y

6

D

PRZYKŁAD 4.14

Zadanie

Zmienna losowa dwuwymiarowa ciągła określona jest funkcją:

( )

⎩

⎨

⎧

>

=

−

−

poza

y

x

dla

e

y

x

f

y

x

0

0

,

,

Znaleźć rozkłady brzegowe zmiennych X i Y.

Rozwiązanie

( )

x

y

x

y

x

X

e

dy

e

e

dy

e

x

f

−

∞

−

−

∞

−

−

=

=

=

∫

∫

0

0

oraz przez symetrię:

( )

y

y

x

Y

e

dx

e

y

f

−

∞

−

−

=

=

∫

0

PRZYKŁAD 4.15

Zadanie

Dwuwymiarowa zmienna losowa ciągła ma funkcję gęstości:

( )

⎪⎩

⎪

⎨

⎧

∈

−

−

=

poza

D

y

x

dla

y

x

y

x

f

0

,

6

1

,

Należy wyznaczyć funkcje brzegowych gęstości porawdopodobeństwa:

Rozwiązanie

Opis obszaru:

( )

(

)

{

}

x

y

i

x

y

x

D

−

≤

≤

≤

≤

1

6

0

1

0

:

,

:

albo

( )

{

}

6

1

0

6

0

:

,

:

y

x

i

y

y

x

D

−

≤

≤

≤

≤

Obliczenie rozkładów brzegowych:

( )

(

)

(

)

(

)

(

)

(

)

[

]

(

)

(

)

(

)

2

1

6

0

2

1

6

0

1

6

0

1

6

0

1

6

0

1

3

12

1

6

1

6

1

x

y

y

x

dy

y

dy

x

dy

y

x

x

f

x

x

x

x

x

X

−

=

⎥

⎦

⎤

⎢

⎣

⎡

−

−

=

⎟

⎠

⎞

⎜

⎝

⎛

−

−

=

⎟

⎠

⎞

⎜

⎝

⎛

−

−

=

−

−

−

−

−

∫

∫

∫

( )

2

6

1

0

2

6

1

0

6

1

2

1

2

6

1

6

1

⎟

⎠

⎞

⎜

⎝

⎛ −

=

⎥

⎦

⎤

⎢

⎣

⎡

−

⎟

⎠

⎞

⎜

⎝

⎛ −

=

⎟

⎠

⎞

⎜

⎝

⎛

−

−

=

−

−

∫

y

x

x

y

dx

y

x

y

f

y

y

Y

Wykresy rozkładów brzegowych:

Rozkłady warunkowe zmiennych losowych

Są to rozkłady jednych ze składowych wektora losowego pod warunkiem, że druga przyjęła

określoną wartość.

x

1

y

6

f

Y

(y)

f

X

(x)

3

½

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 18

Dla zmiennej losowej skokowej

(

)

(

)

0

|

P

0

|

P

>

=

=

=

>

=

=

=

•

•

•

•

i

i

ij

i

i

j

j

ij

i

i

p

gdy

p

p

x

X

y

Y

p

gdy

p

p

y

Y

x

X

(4.33)

Dla zmiennej losowej ciągłej

(

)

(

)

( )

( )

(

)

(

)

( )

( )

0

,

|

0

,

|

0

0

0

0

0

0

0

0

>

=

=

>

=

=

x

f

x

f

y

x

f

x

X

y

f

y

f

y

f

y

x

f

y

Y

x

f

X

X

X

Y

Y

X

(4.34)

PRZYKŁAD 4.16

Zadanie

Wyznaczyć prawdopodobieństwa warunkowe P(X=x

i

|Y=y

i

) dla zmiennych losowych z przykładu 4.13.

Rozwiązanie

x

i

y

i

1 2 3

1 0 1/2

1/2

2 1/2 0 1/2

3 1/2 1/2 0

Bo np.

(

)

0

|

1

11

1

1

=

=

=

=

•

p

p

y

Y

x

X

P

(

)

2

1

|

1

21

1

2

=

=

=

=

•

p

p

x

X

y

Y

P

Niezależność zmiennych losowych

Zmienne losowe są niezależne (NZ) wtedy, gdy:

(

) (

) (

)

j

i

i

i

i

i

j

i

p

p

y

Y

x

X

y

Y

x

X

•

•

⋅

=

=

⋅

=

=

=

=

∀

∀

P

P

|

P

(SK)

( )

( ) ( )

y

f

x

f

y

x

f

Y

X

y

x

⋅

=

∀

∀

,

(C)

(4.35)

PRZYKŁAD 4.17

Zadanie

Zbadać niezależność zmiennych losowych z przykładu 4.13.

Rozwiązanie

Zmienne losowe nie są niezależne, bo np. dla i=j=2 mamy:

0

22

=

p

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 19

3

1

;

3

1

2

2

=

=

•

•

p

p

22

2

2

0

9

1

3

1

3

1

p

p

p

=

≠

=

⋅

=

⋅

•

•

PRZYKŁAD 4.18

Zadanie

Do danych z przykładu 4.15 sprawdzić, czy zmienne losowe są niezależne.

Rozwiązanie

Sprawdźmy dla

2

1

=

x

i

1

=

y

3

1

6

1

2

1

1

1

,

2

1

=

−

−

=

⎟

⎠

⎞

⎜

⎝

⎛

f

( )

72

25

1

;

4

3

2

1

=

=

⎟

⎠

⎞

⎜

⎝

⎛

Y

X

f

f

( )

3

1

72

25

4

3

1

2

1

≠

⋅

=

⋅

⎟

⎠

⎞

⎜

⎝

⎛

Y

X

f

f

Czyli:

( )

⎟

⎠

⎞

⎜

⎝

⎛

≠

⋅

⎟

⎠

⎞

⎜

⎝

⎛

∃

∃

=

=

1

,

2

1

1

2

1

1

2

1

f

f

f

Y

X

y

x

Charakterystyki liczbowe zmiennej losowej dwuwymiarowej

Moment zwykły rzędu (k,l) oznaczany

kl

m

,

gdzie

N

l

k

∈

,

dwuwymiarowej zmiennej (X,Y)

jest to liczba określona wzorem:

( )

( )

( )

( )

( )

⎪

⎩

⎪

⎨

⎧

=

=

∫

∑∑

C

dxdy

y

x

f

y

x

SK

p

y

x

Y

X

m

R

l

k

i

j

ij

l

j

k

i

l

k

kl

2

,

)

(

E

jeśli szereg i całka są zbieżne

(4.36)

Łatwo zauważyć, że momenty zwykłe rzędu (1,0) oraz (0,1) są to średnie rozkładów

brzegowych

Y

X

m

m

μ

μ

=

=

01

10

gdzie

X

μ - średnia rozkładu brzegowego zmiennej X i

Y

μ to średnia rozkładu brzegowego

zmiennej Y.

Moment centralny

Moment centralny rzędu (k,l) gdzie

N

l

k

∈

,

jest to liczba określona następująco:

(

) (

)

[

]

l

k

kl

m

Y

m

X

01

10

E

−

⋅

−

=

μ

(4.37)

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 20

Uwaga

Momenty centralne rzędu (2,0) i (0,2) są to wariancje

2

2

,

Y

X

σ

σ

rozkładów brzegowych

zmiennych losowych X i Y.

Kowariancja i współczynnik koleracji

Moment centralny rzędu (1,1) nazywa się kowariancją zmiennych losowych X i Y i oznacza

Cov(X,Y) tzn:

(

)(

)

[

]

01

10

11

E

)

,

(

Cov

m

Y

m

X

Y

X

−

−

=

=

μ

(4.38)

Kowariancję można przedstawić jako funkcję momentów zwykłych:

(

)(

)

[

]

)

(

)

(

E

)

(

E

)

E(

E

)

,

(

Cov

01

10

11

01

10

10

01

01

10

Y

E

X

XY

m

m

m

m

m

Y

m

Xm

XY

m

Y

m

X

Y

X

−

=

−

=

=

+

−

−

=

−

−

=

(4.39)

W wyprowadzeniu powyższych zależności wykorzystano własności wartości oczekiwanej.

Zauważmy, że:

X

X

X

2

D

)

,

(

Cov

=

(4.40)

Czasem w rachunku prawdopodobieństwa wprowadza się pojęcie zmiennych

standaryzowanych zdefiniowanych wzorem:

X

X

X

X

σ

μ

−

=

~

,

Y

Y

Y

Y

σ

μ

−

=

~

(4.41)

Prawdziwe jest następujące twierdzenie:

Jeśli zmienne losowe są niezależne to E(XY)=E(X)E(Y) oraz

0

)

,

(

Cov

=

Y

X

.

Ale twierdzenie odwrotne nie jest prawdziwe. Ilustruje to poniższy przykład.

PRZYKŁAD 4.19

Dana jest dwuwymiarowa zmienna losowa typu skokowego, której rozkład łączny opisany jest tabelką:

x

i

y

j

6 8 10

j

p

•

1 0.2 0 0.2 0.4

2 0 0.2 0 0.2

3 0.2 0 0.2 0.4

•

i

p

0.4 0.2 0.4 1

Obliczymy kowariancję. Kolejno:

∑∑

=

=

=

=

3

1

3

1

11

16

i

j

ij

j

i

p

y

x

m

8

4

.

0

10

2

.

0

8

4

.

0

6

)

(

E

3

1

10

=

⋅

+

⋅

+

⋅

=

=

=

•

=

∑

i

i

i

p

x

X

m

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 21

2

4

.

0

3

2

.

0

2

4

.

0

1

)

(

E

3

1

01

=

⋅

+

⋅

+

⋅

=

=

=

•

=

∑

j

j

j

p

y

Y

m

Zatem:

0

8

2

16

)

,

(

Cov

01

10

11

=

⋅

−

=

−

=

m

m

m

Y

X

.

Ale zmienne nie są niezależne bo np.:

0

21

=

p

oraz

4

.

0

2

.

0

1

2

=

=

•

•

p

i

p

. Jest widoczne, że

1

2

21

•

•

≠

p

p

p

Współczynnikiem korelacji zmiennych losowych X i Y oznaczanym

ρ

albo

XY

ρ

nazywamy

liczbę:

Y

X

02

20

11

)

,

(

Cov

σ

σ

μ

μ

μ

ρ

Y

X

=

=

(4.42)

Czasem w rachunku prawdopodobieństwa wprowadza się pojęcie zmiennych

standaryzowanych zdefiniowanych wzorem:

X

X

X

X

σ

μ

−

=

~

,

Y

Y

Y

Y

σ

μ

−

=

~

(4.43)

Współczynnik korelacji można zdefiniować przy tych oznaczeniach następująco:

)

~

,

~

(

Cov

)

,

(

Cov

Y

X

Y

X

Y

X

=

=

σ

σ

ρ

(4.44)

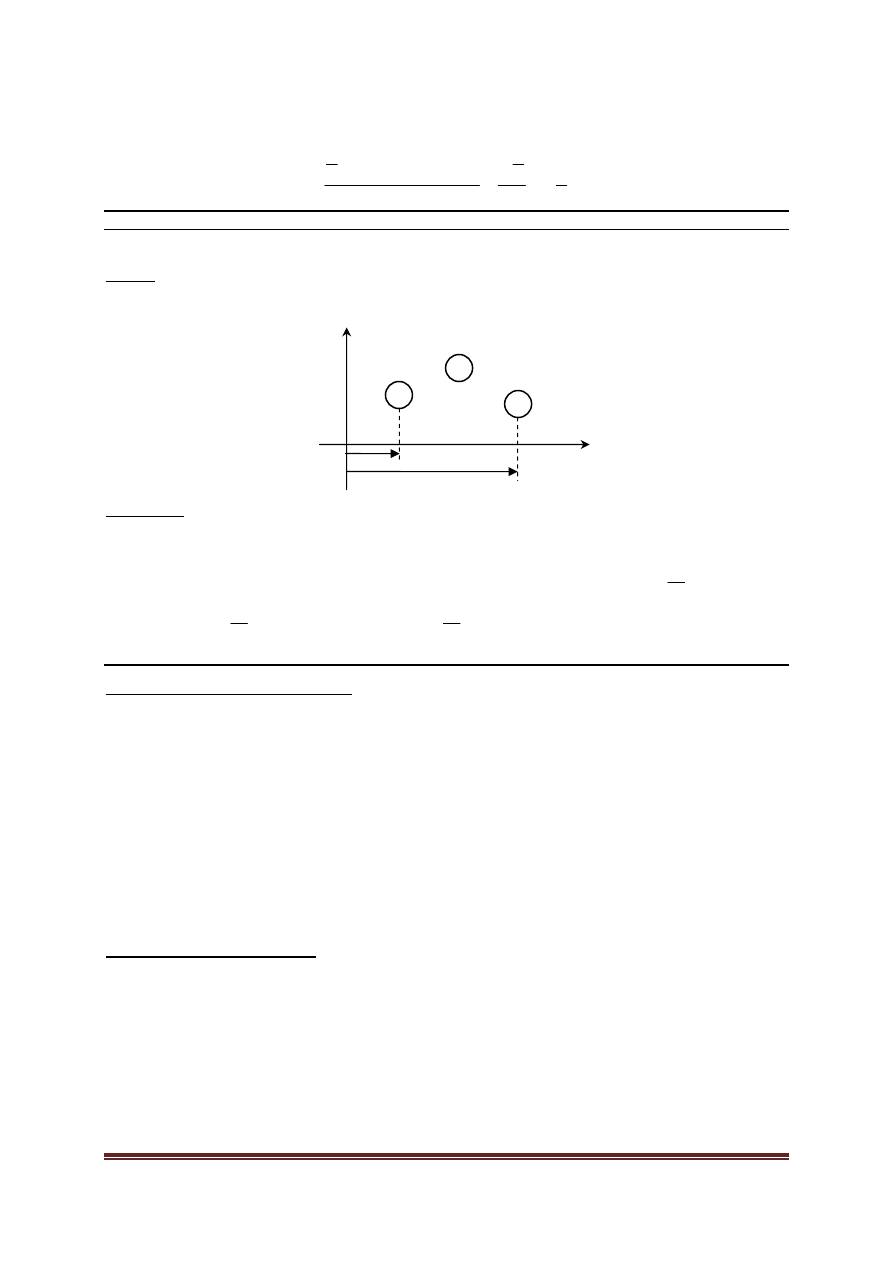

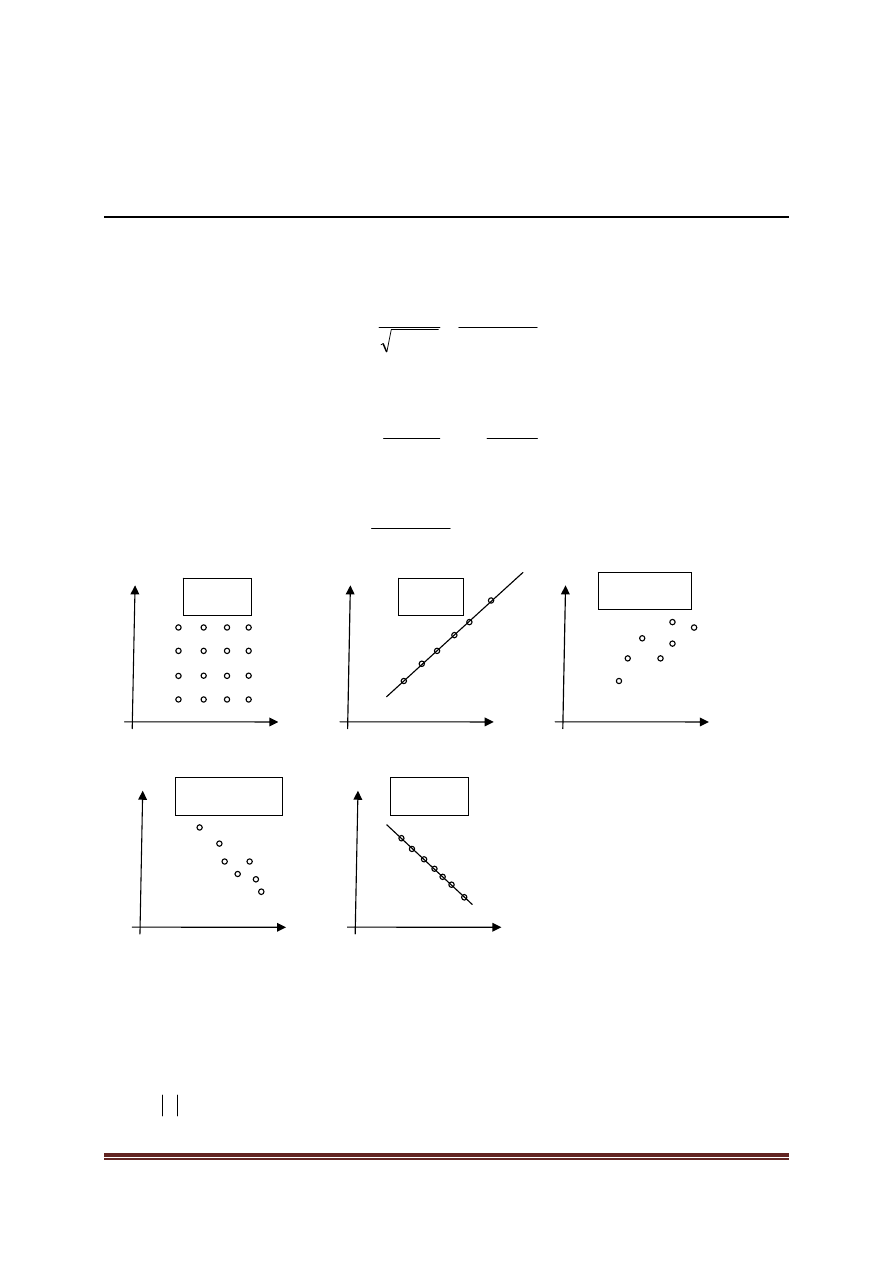

Rysunek 4.2

Przykładowe realizacje wektorów losowych dwuwymiarowych (X,Y) przy

rożnych wartościach współczynnika korelacji pomiędzy składowymi.

Współczynnik korelacji ma następujące własności:

•

1

≤

ρ

(o ile istnieje)

x

1

−

=

ρ

y

x

0

1

<

<

−

ρ

y

x

1

0

<

<

ρ

y

x

1

=

ρ

y

0

=

ρ

y

x

Prawa zastrzeżone © J.Frączek, Materiał na prawach rękopisu. Kopiowanie bez zgody autora zabronione. W razie wykrycia błędów proszę

o informację. fraczek@meil.pw.edu.pl . Wersja 07

Strona 22

•

1

=

ρ

wtedy i tylko wtedy gdy

1

)

(

P

=

+

=

b

aX

Y

Z drugiej zależności wynika, że współczynnik korelacji może służyć jako miara liniowej

zależności zmiennych losowych X i Y.

Znaczenie wartości bezwzględnej i znaku współczynnika korelacji ilustruje rys.

4.2

.

Mówimy, że zmienne losowe są nieskorelowane jeśli 0

=

ρ

oraz, że są skorelowane

w przeciwnym przypadku (oczywiście to, że zmienne są nieskorelowane nie oznacza jeszcze,

że są niezależne).

Jeśli zmienne losowa Y jest funkcją liniową zmiennej X to prostą o równaniu:

b

ax

y

+

=

(4.45)

nazywamy prostą regresji.

Jeśli nie jest spełniony warunek

1

=

ρ

to znaczy, że nie zachodzi równość

1

)

(

P

=

+

=

b

aX

Y

to często szukamy takiej funkcji liniowej aby prawdopodobieństwo )

(

P

b

aX

Y

+

=

było

możliwie duże. Zazwyczaj przyjmuje się jako kryterium tzw. oczekiwany kwadratowy błąd

aproksymacji:

]

)

-

-

E[(

2

b

aX

Y

e

=

(4.46)

Wartości a i b, dla których e jest minimalne wyznaczają prostą nazywaną prostą regresji II

rodzaju

.

Można pokazać, że współczynnik korelacji jest miarą dokładności, z jaka jedną zmienna

losową Y można aproksymować przez liniową funkcję innej zmiennej losowej, której

współczynniki dobrano tak aby błąd e był minimalny. Jeśli 0

=

ρ

to błąd ten jest największy,

jeśli natomiast

1

=

ρ

to jest najmniejszy.

Wyszukiwarka

Podobne podstrony:

MiTE wykład 1 7 wersja 02

MiTE wykład 1 4 wersja 07

MiTE wykład 7 8 wersja 01

Wyklad 2 TM 07 03 09

Materiały pomocne przy nauce podsumowanie powyższych wykładów wersja mini

Owoce i warzywa wykłady (wersja 4)

Systemy Eksploatacji Złóż Wykłady 2 wersja

EIE, Wykład IX 07

Filozofia wykłady wersja2

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

Metody badań minerałów i skał – wykłady wersja 1

WYKŁAD 05 07 01 05

Wykład 1 wersja studencka

Microsoft PowerPoint WYKŁAD1 KOS 07(2)

Wykład 10 [07.12.05], Biologia UWr, II rok, Zoologia Kręgowców

więcej podobnych podstron