Rynek polski

Piotr Misiarz, 4.01.2009

Polska u progu 2009 roku znalazła się w dość specyficznej sytuacji, bowiem po raz pierwszy od

zmiany ustroju sytuacja zewnętrzna może doprowadzić do kryzysu gospodarczego. Powaga

sytuacji polega przede wszystkim na jej nieprzewidywalności. Nikt bowiem nie wie jak potoczy

się sytuacja naprawy systemu za oceanem i jak głęboka będzie recesja w Unii Europejskiej.

Na chwilę obecną rząd optymistycznie ocenia nasz rozwój gospodarczy, a wielu ekonomistów

straszy jego przeszacowaniem. Dysproporcja w ocenach sytuacji daje nam trudność w

wyrobieniu sobie opinii, co spowoduje, że przez najbliższe miesiące karmiąc się opiniami

analityków możemy mieć problem w rzetelnej ocenie sytuacji.

Czeka nas najprawdopodobniej rok wątpliwości, a wątpliwości mogą na rynku kapitałowym

spowodować pełną nadziei wspinaczkę po ścianie strachu, jak i chaotyczne zmiany nastroju

wprowadzając pełen dynamicznych zwrotów sytuacji szeroki trend boczny, nie wspominając o

panicznej wyprzedaży.

Wydaje się, że mimo bardzo atrakcyjnych cen wielu spółek wciąż za sprawą sytuacji na rynkach

zewnętrznych nie można mówić o atrakcyjności zakupów w dłuższym terminie (pomijam

nieatrakcyjność techniczną spółek, które mimo atrakcyjnych wycen nie pokazały jeszcze oznak

jakiejkolwiek siły na wykresach), gdyż groźba kolejnej fali przeceny wciąż wydaje się bardzo

realna.

Przed analizą techniczną wykresów spójrzmy jak opisują obecny stan gospodarki wskaźniki

makro.

Fundamenty

Na początek kilka wskaźników koniunktury:

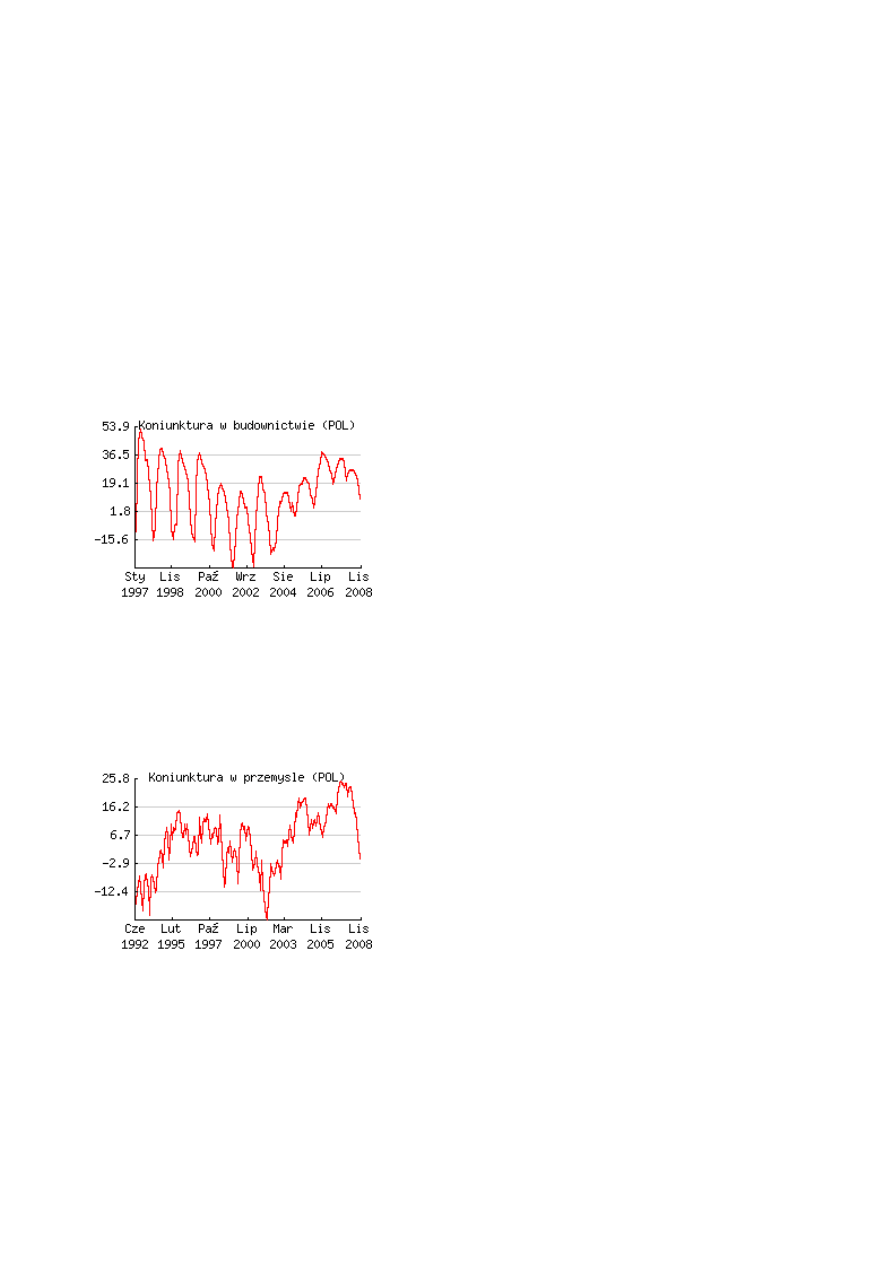

- koniunktura w budownictwie.

Wskaźnik koniunktury w budownictwie powstaje na podstawie ankiet

przeprowadzanych przez GUS wśród 100 przedsiębiorstw. Odzwierciedla on nastoje panujące wśród przedsiębiorców

oraz ich opinie o sytuacji gospodarczej w kraju i spodziewanej kondycji w przyszłości. Przyjmuje wartości od –100 do

100 pkt., jako różnica między optymistami i pesymistami (głosów neutralnych się nie wlicza).

-

koniunktura w przemyśle.

Wskaźnik koniunktury w przemyśle powstaje na podstawie ankiet

przeprowadzanych przez GUS wśród 100 przedsiębiorstw. Odzwierciedla on nastoje panujące wśród przedsiębiorców

oraz ich opinie o sytuacji gospodarczej w kraju i spodziewanej kondycji w przyszłości. Przyjmuje wartości od –100 do

100 pkt., jako różnica między optymistami i pesymistami (głosów neutralnych się nie wlicza)

-

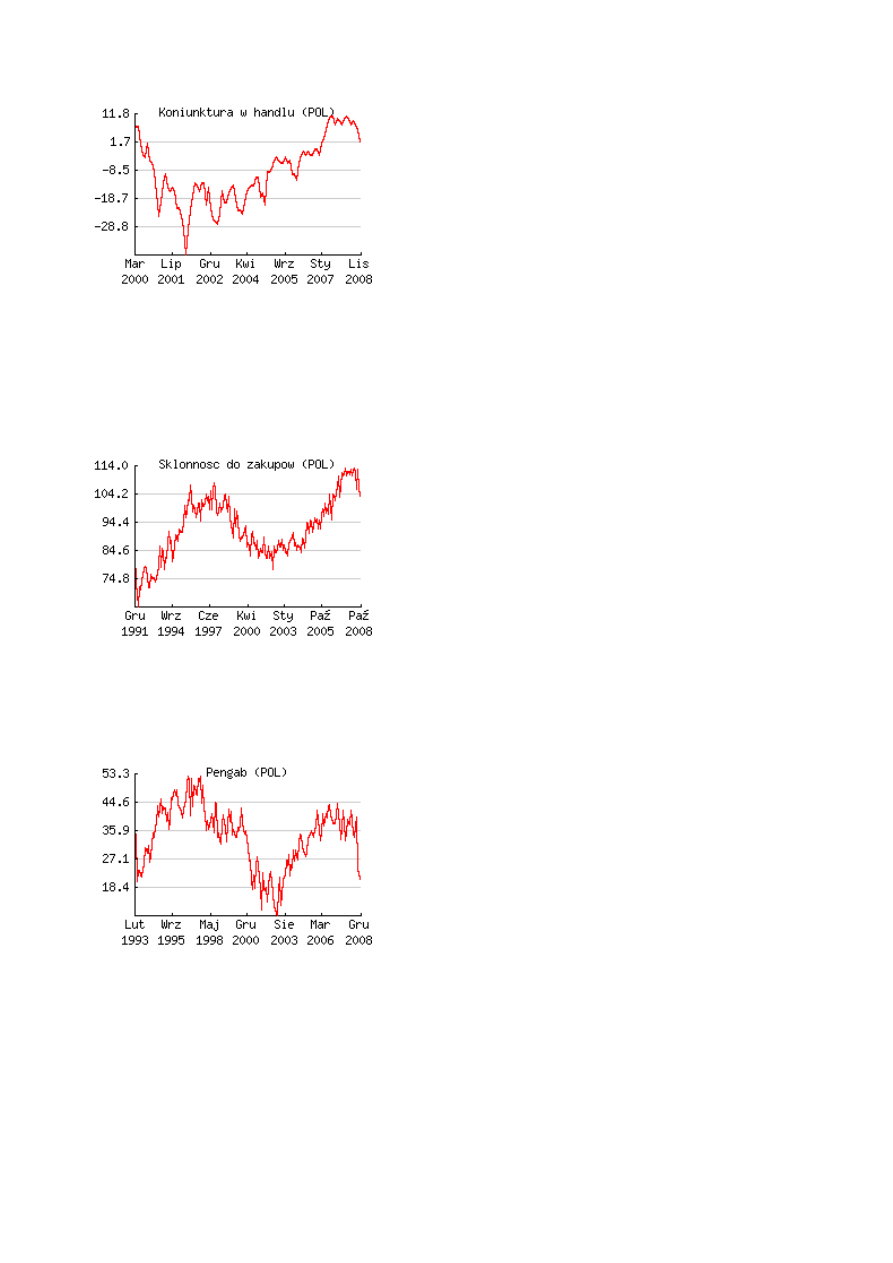

koniunktura w handlu.

Wskaźnik koniunktury w handlu powstaje na podstawie ankiet przeprowadzanych przez

GUS wśród 100 przedsiębiorstw. Odzwierciedla on nastoje panujące wśród przedsiębiorców oraz ich opinie o sytuacji

gospodarczej w kraju i spodziewanej kondycji w przyszłości. Przyjmuje wartości od –100 do 100 pkt., jako różnica

między optymistami i pesymistami (głosów neutralnych się nie wlicza).

- Skłonność do zakupów.

Skłonność do zakupów to jeden ze wskaźników składowych Wskaźnika Optymizmu

Konsumentów liczonego w Polsce przez Ipsos-Demoskop. Na skłonność od zakupów składają się: ocena sytuacji

materialnej w domu w porównaniu do sytuacji sprzed 12 miesięcy, przewidywanie sytuacji materialnej w domu za 12

miesięcy oraz ocena czy obecny okres jest dobry na kupowanie przedmiotów trwałego użytku.

- Pengab.

Indeks PENGAB jest to syntetyczny wskaźnik koniunktury w placówkach bankowych. Indeks PENGAB

przygotowywany jest przez instytut Pentor na zlecenie Związku Banków Polskich.

Tyle nastroje. Teraz trochę suchej statystyki:

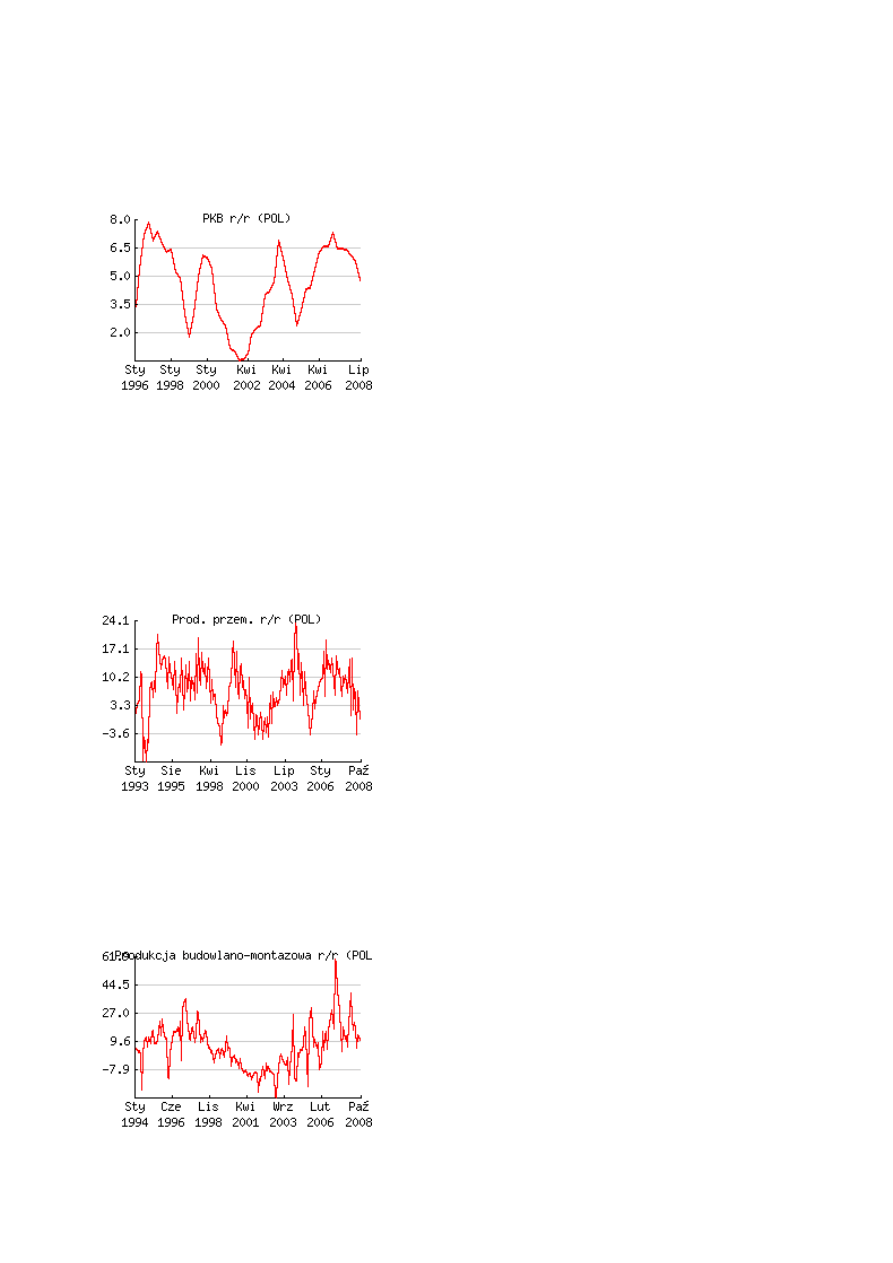

- Produkt Krajowy Brutto r/r.

Produkt Krajowy Brutto mierzy wielkość produkcji wytworzonej przez

czynniki wytwórcze zlokalizowane na terytorium danego kraju niezależnie od tego, kto jest ich właścicielem (tak więc

zarówno mieszkańców danego kraju, jak i cudzoziemców) w określonym okresie, przeważnie jednego roku. Publikowane

dane to PKB niewyrównany sezonowo, za dany kwartał w stosunku do analogicznego kwartału roku poprzedniego.

- Produkcja przemyłowa r/r.

Dynamika produkcji przemysłowej jest indeksem mierzącym comiesięczne

zmiany wartości produkcji sprzedanej w cenach bazowych (przychód ze sprzedaży własnych wyrobów, robót i usług w

cenach realizacji /bez podatku od towarów i usług/, pomniejszony o podatek akcyzowy, a powiększony o dotacje

otrzymane do produktu) podmiotów działających w działach przetwórstwo przemysłowe, górnictwo i kopalnictwo oraz

wytwarzaniu i zaopatrywaniu w energię elektryczna, gaz, wodę, zatrudniających co najmniej 10 osób. Jest to jeden z

najważniejszych wskaźników gospodarczych pozwalających prognozować szybkość rozwoju gospodarki.

- Produkcja budowlano-montażowa r/r

. Dynamika produkcji budowlano-montażowej jest indeksem

mierzącym comiesięczne zmiany wartości produkcji budowlano-montażowej zrealizowanej przez jednostki budowlane

zatrudniające co najmniej 10 osób.

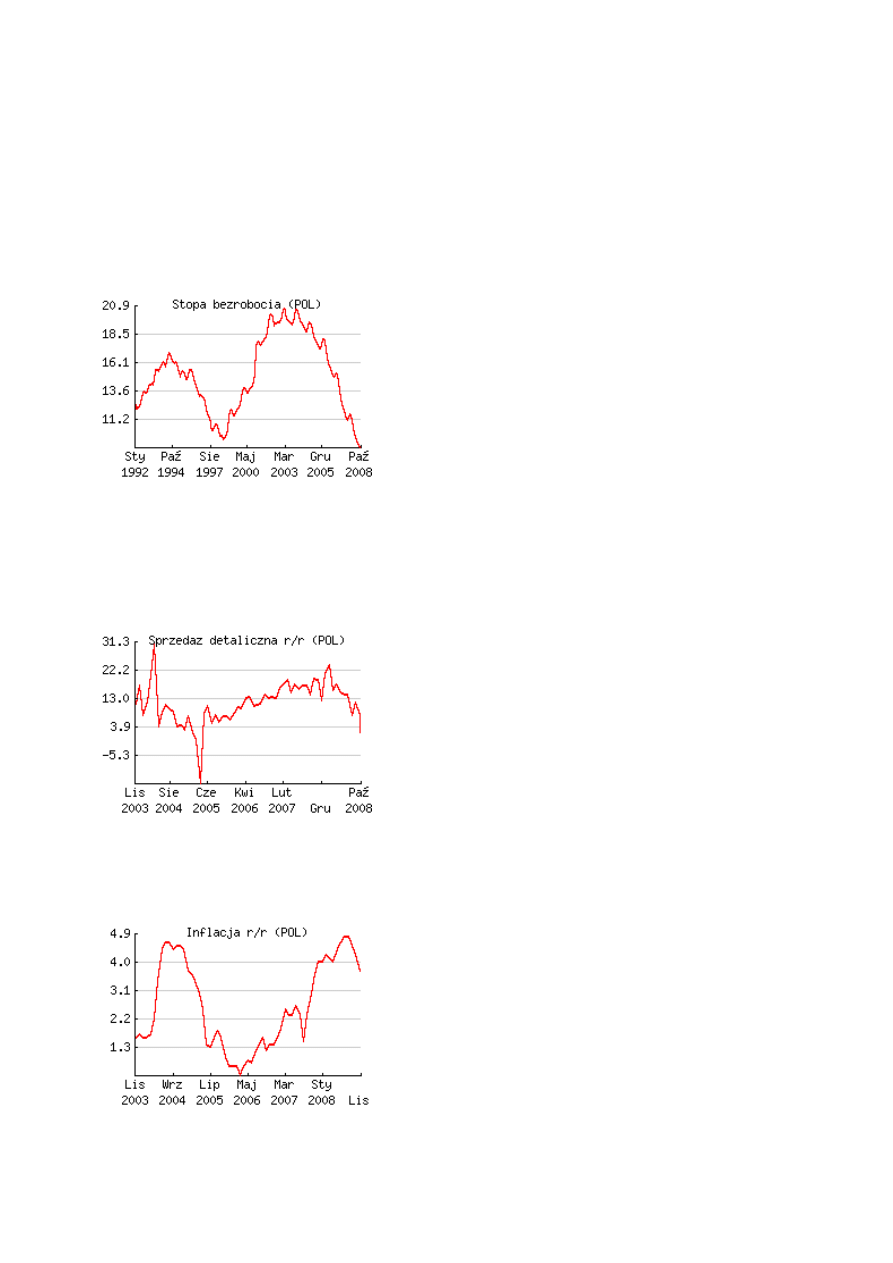

- Stopa bezrobocia.

Stopa bezrobocia jest to wielkość statystyczna obrazująca wielkość bezrobocia w danym

kraju. Wskaźnik może być liczony na dwa sposoby:

- jako stosunek liczby osób zarejestrowanych jako poszukujące pracy do zasobu siły roboczej;

– jako relacja liczby osób zarejestrowanych jako poszukujące pracy do liczby ludności w wieku produkcyjnym, tj. do

liczby osób w granicach wiekowych określających w danym kraju wiek produkcyjny (w Polsce 16-60 lat dla kobiet i 16-

65 lat dla mężczyzn);

Stopa bezrobocia obliczona drugim sposobem jest zawsze niższa, bo liczebność ludności w wieku produkcyjnym jest

zawsze większa od liczebności zasobu siły roboczej.

- Sprzedaż detaliczna.

Dynamika sprzedaży detalicznej jest indeksem mierzącym wartość comiesięcznej

sprzedaży detalicznej realizowanej przez przedsiębiorstwa handlowe i niehandlowe. Zmiany w sprzedaży detalicznej

są najszybszym wskaźnikiem pokazującym tendencje w wydatkach konsumpcyjnych społeczeństwa.

- Inflacja r/r.

Jak widać dramatu takiego jak w USA nie ma. Jedno co zwraca uwagę to kierunek wskaźników

koniunktury. Wszystkie bez wyjątku osiągają wartości najniższe od kilkunastu/kilkudziesięciu

miesięcy. Nastroje wśród przedsiębiorców jak i konsumentów systematycznie się pogarszają.

Niepokój może też budzić szybki spadek przyrostu dynamiki sprzedaży detalicznej.

Czy na tej bazie można ruszyć na zakupy na GPW? Na jakiej podstawie możemy sądzić, że

pogorszenie koniunktury jest już w cenach, a spółki notowane na GPW będą już tylko poprawiać

swoje wyniki finansowe i podwyższać prognozy zysków na kolejne miesiące?

Żeby dopełnić obrazu polskiej gospodarki warto też spojrzeć na wskaźniki publikowane przez

BIEC

(

Bureau for Investments and Economic Cycles jest instytucją prywatną świadczącą usługi w zakresie analiz

makroekonomicznych głównie dla gospodarki polskiej

)

:

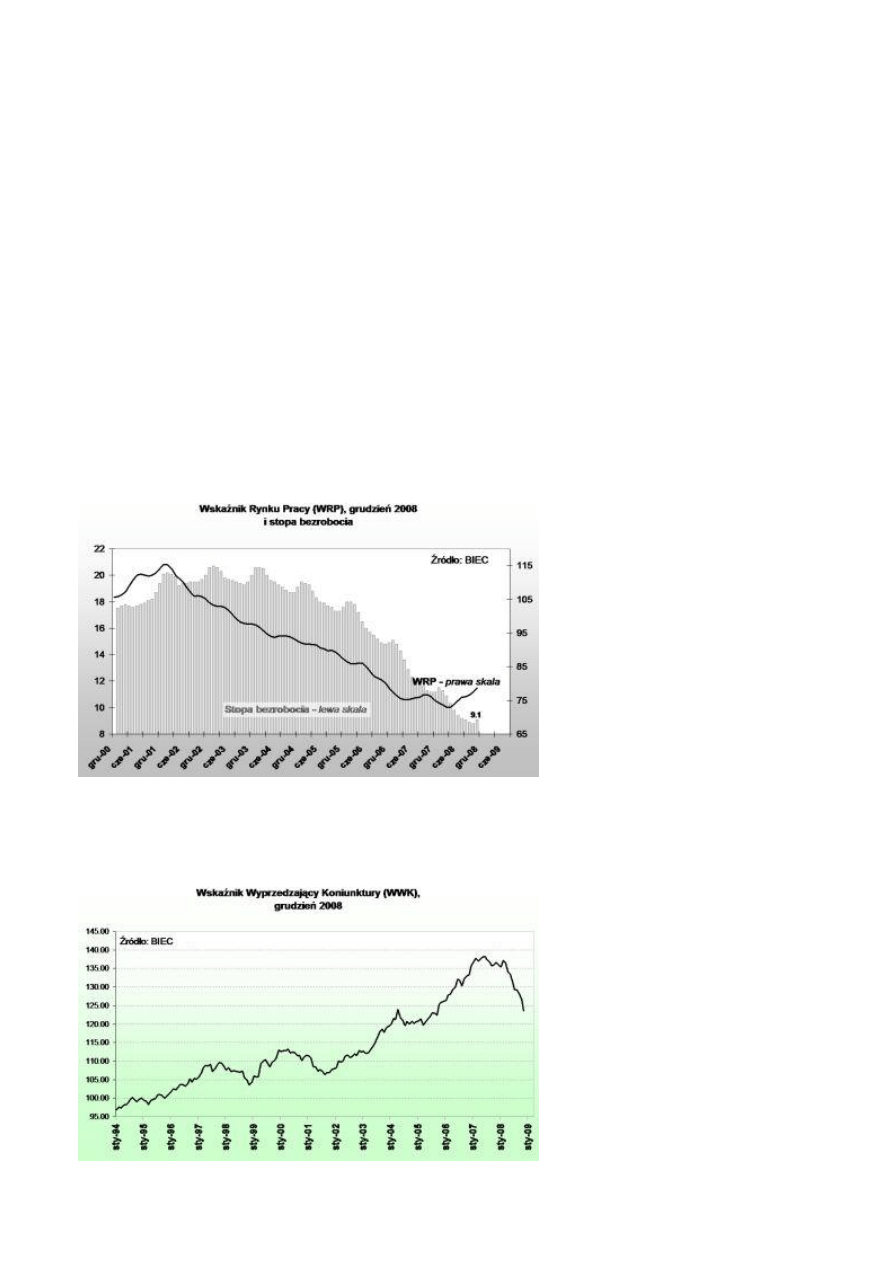

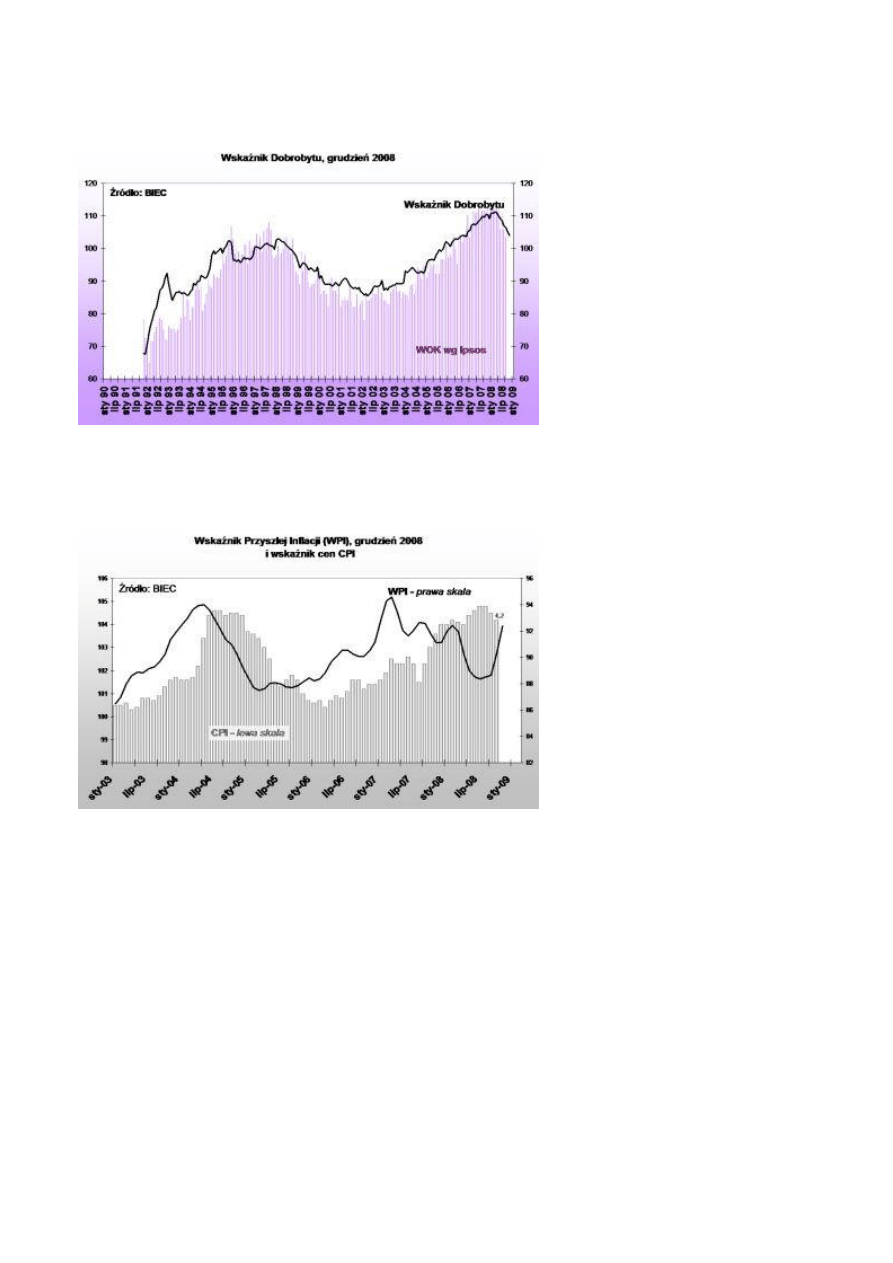

- Wskaźnik rynku pracy.

- Wskaźnik wyprzedzający koniunktury.

- Wskaźnik dobrobytu.

- Wskaźnik przyszłej inflacji.

Pytanie postawione na samym początku o rozmiary wpływu zewnętrznego kryzysu na nasz polski

rynek pozostają otwarte. Z powyższych danych wyraźnie widać iż kilkunastomiesięczna giełdowa

przecena doskonale wpisała się w spadające wskaźniki koniunktury. Czy ceny akcji swoimi

wartościami już zdyskontowały „kichnięcie” spowolnienia wciąż rosnącej polskiej gospodarki, czy

podobnie jak w USA jesteśmy świadkami procesu, którego końca jeszcze nie widać, a więc za

kilka miesięcy okaże się, że to „kichnięcie” jest objawem większej choroby?

Analiza techniczna

Na wstępie:

Zabierając się za przeglądanie i komentowanie wykresów trzeba mieć na uwadze (szczególnie w

odniesieniu do indeksu WIG20) żenujący wakacyjno-świąteczny obrót ostatnich kilku sesji,

który mocno zafałszuje nam rzeczywisty obraz siły popytu i podaży, szczególnie na wykresie

dziennym. Z tego też powodu nie widzę powodu do analizy kontraktu FW20 w interwale

godzinowym lub jeszcze mniejszym. Sądzę, że więcej argumentów za podejmowaniem decyzji

inwestycyjnych da nam w najbliższych kilku dniach spojrzenie na inne rynki, które trochę więcej

od nas się „napracowały”. Tak czy inaczej w najbliższych dniach/tygodniach powinniśmy pozostać

„ofiarami” zewnętrznych nastrojów…

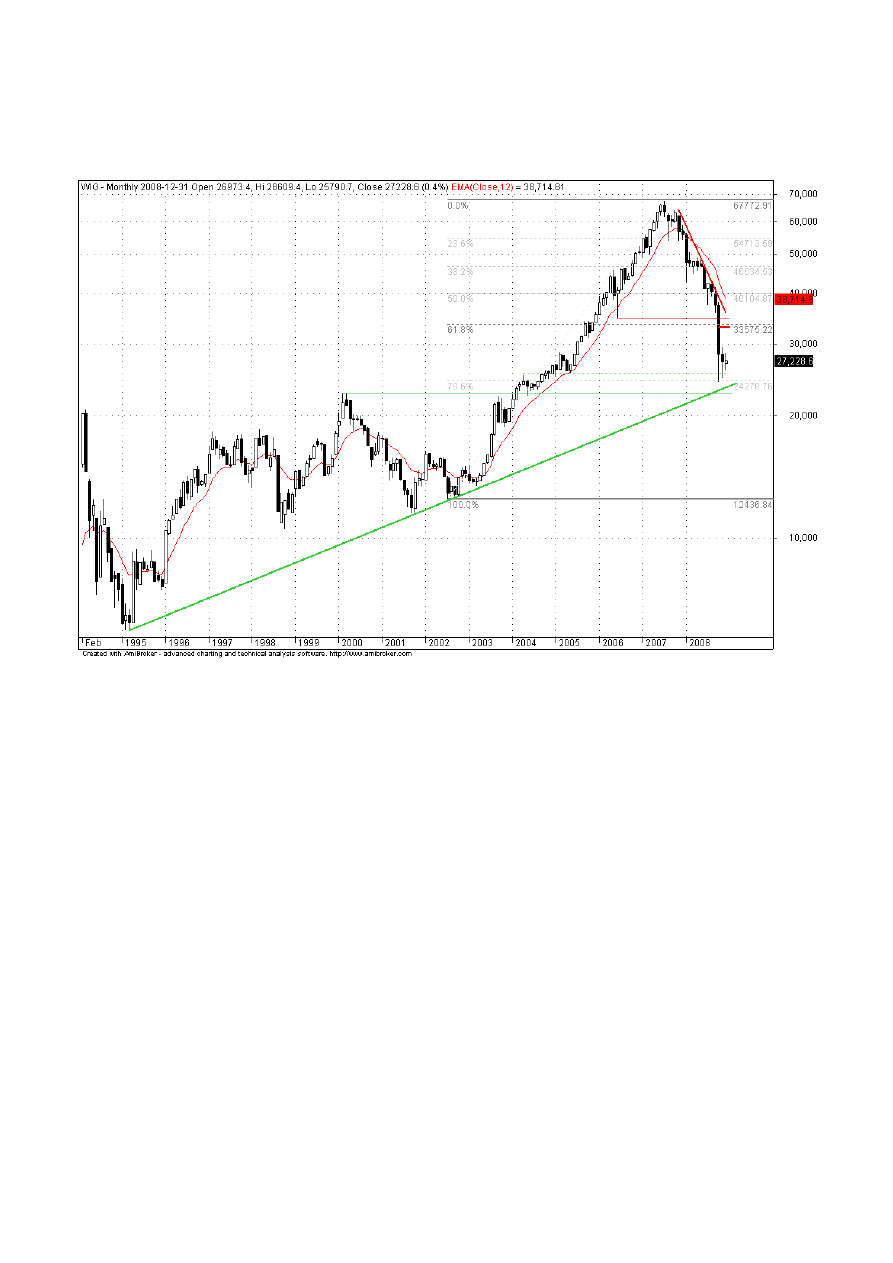

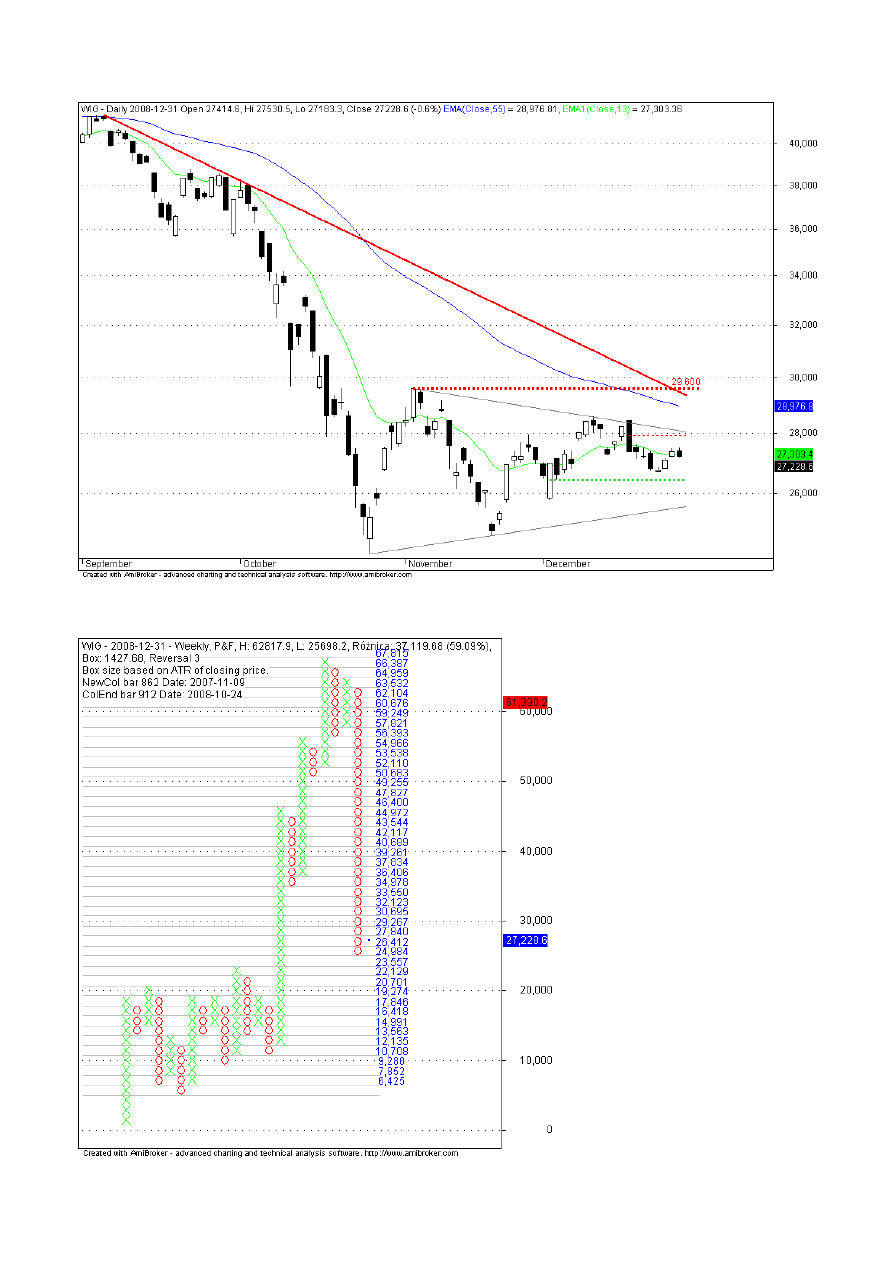

WIG

Na kresce miesięcznej uwagę zwraca formacja shark32 oparta o 0.786 wzrostowej fali lat

2002-2007. Ubiegłoroczne minima zawierają się też w szerokiej strefie 23.000-25.000, która w

latach 2000-2004 odegrała ważną rolę oporu/wsparcia oraz co chyba najistotniejsze – w

bezpośrednim sąsiedztwie nietkniętej linii hossy. Poziomy te wydają się być dobrym

przystankiem przeceny, która w swej dynamice i zasięgu niewiele ustępuje tej z roku 1994.

Ze względu na sytuację zewnętrzną trudno jest podejmować decyzję o wejściu na rynek w

perspektywie dłuższej niż jedno/kilkudniowa spekulacja, ale ilość byczych buforów

bezpieczeństwa na pewno kusi do prób szukania dna.

Na klasyczne wybicie z formacji shk32 zagrać nie sposób ze względu na odległość od

dzisiejszych poziomów, ale wybicie ostatniego insidebara jest już jakimś argumentem za próbą

powrotu do zakupów. Po drodze ewentualnej ścieżki wzrostu mielibyśmy połowę

październikowego korpusu (ok.33 000) oraz minima 2006 (ok.35 000), które powinny

zaktywizować podaż. Te okolice wraz ze zmierzającymi w tym kierunku roczną EMA oraz

przyspieszoną linią trendu spadkowego mogą odegrać kluczową rolę w długim terminie.

Sygnałem sprzedaży będzie przełamanie ubiegłorocznych minimów do których zbliża się

nienaruszona dotąd linia hossy.

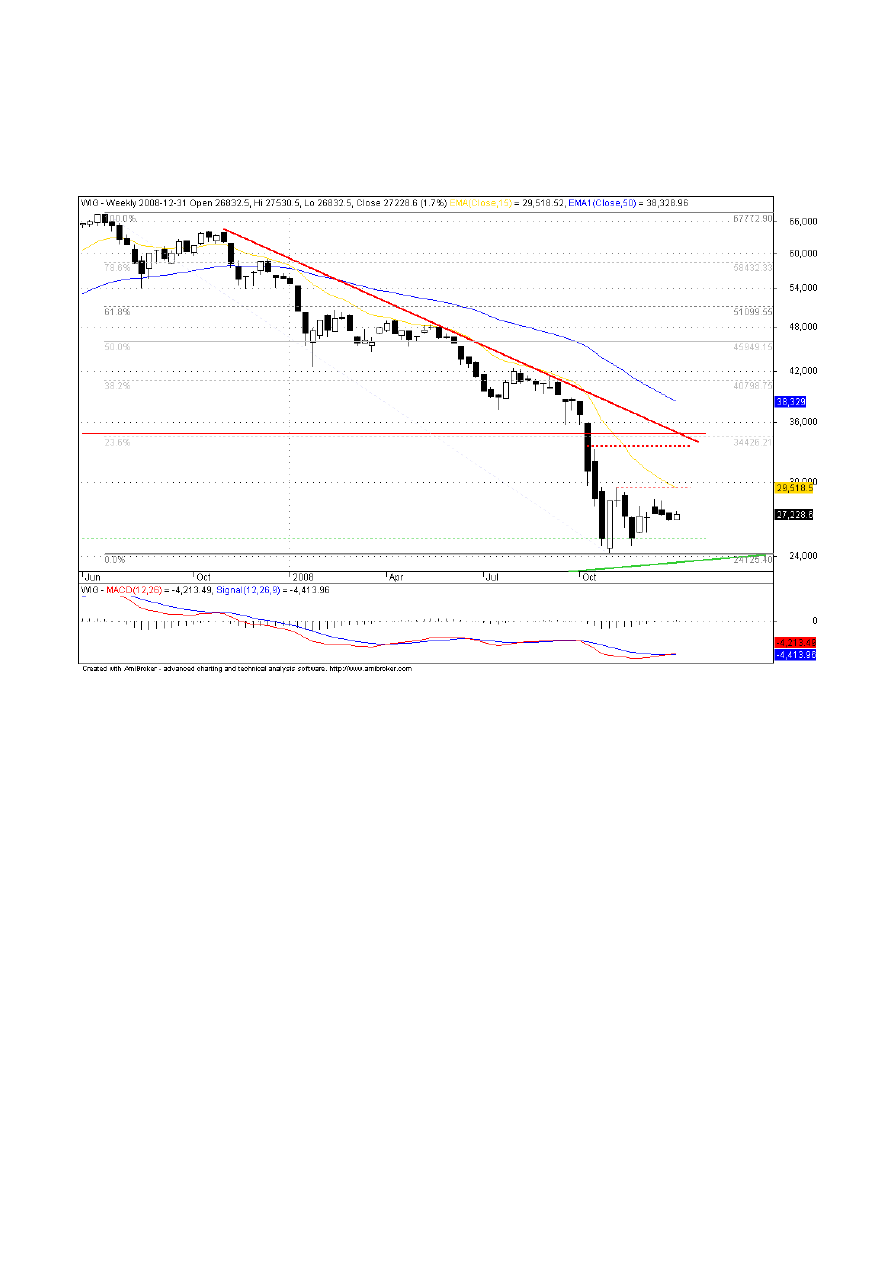

Na wykresie tygodniowym wymieniona strefa potencjalnego oporu zyskuje na znaczeniu

poziomem 0.236 fali wyprzedaży, połową drugiego październikowego korpusu i zbliżającą się

EMA50, ale za to otrzymaliśmy świeżutki sygnał kupna MACD:

Na wykresie dziennym 29 600 to górna krawędź wspomnianego miesięcznego insidebara, który

przefiltrowany pozytywnie najszybszą linią trendu spadkowego oraz przełamaną EMA55 pozwoli

dużo optymistyczniej spojrzeć na rynek w wypadku przełamania go przez popyt. Tu

ryzykowałbym już zakupy w dłuższym terminie. Szybsi gracze będą jeszcze wcześniej mieli

okazję zagrać na wybicie z trójkąta, wybicie koniecznie na wyraźnie zwiększonym wolumenie.

Innych powodów do optymizmu nie widać, a praktycznie wszystkie wskaźniki są nastawione

neutralnie. Przełamanie wsparcia połowy korpusu 2 grudnia oraz książkowe wyjście dołem z

trójkąta to oczywiście silny argument za powrotem do krótkich pozycji:

Wykres P&F nie wymaga komentarza:

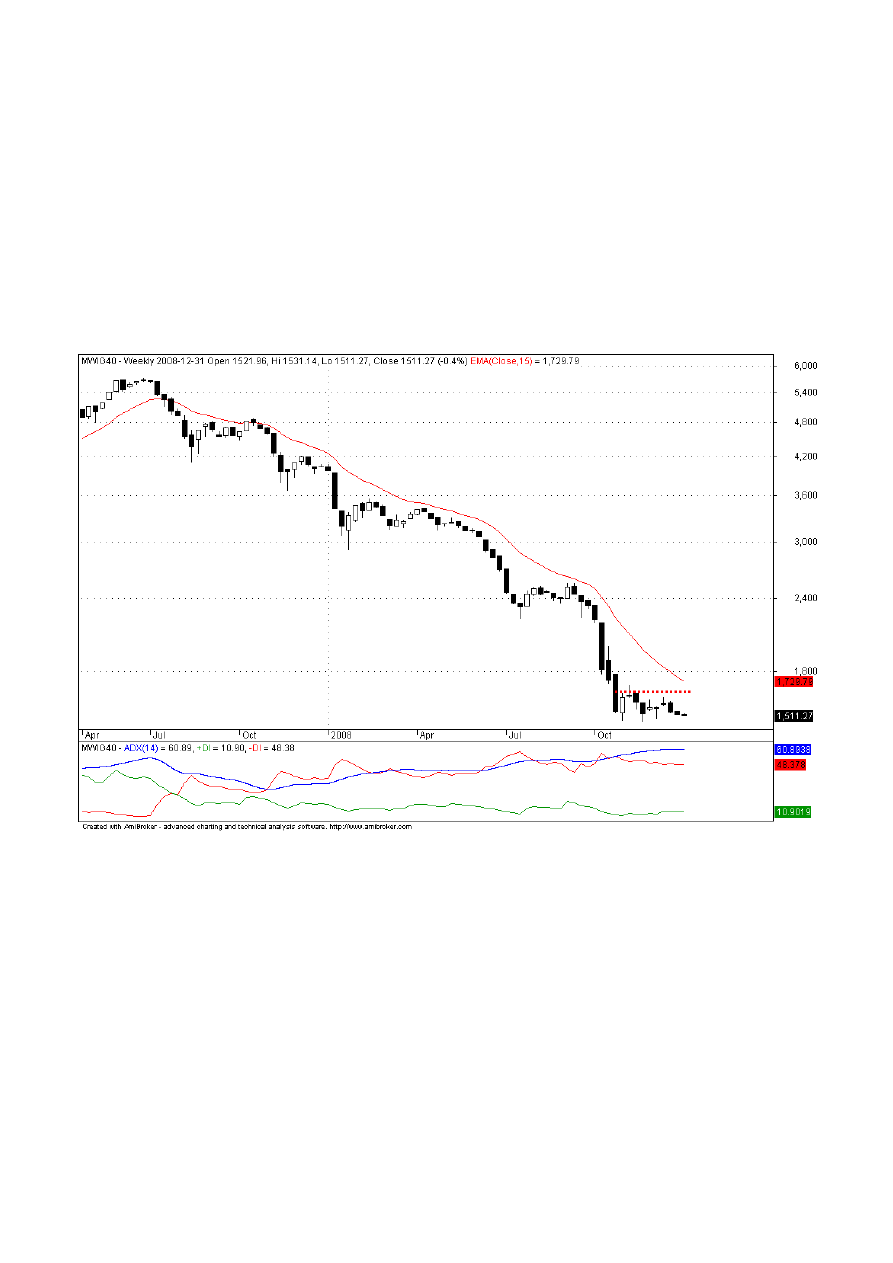

mWIG40

„Misie” to obraz nędzy i rozpaczy i szkoda oczu do oglądania i żal zużywać klawiatury do

opisywania. Za ewentualnym wzrostowym odreagowaniem nie przemawia kompletnie nic. No może

tylko najwięksi optymiści zauważą najwyższy w historii tygodniowy ADX, który wręcz krzyczy o

korektę oraz mamy świeży sygnał kupna MACD. Czekamy aż rynek wyrysuje cokolwiek wartego

uwagi, gdyż na dzień dzisiejszy krótkie pozycje nie są zagrożone i dopiero przełamanie połowy

październikowego korpusu każe zastanowić się nad ich zamknięciem. O kupowaniu nie ma mowy:

sWIG80 prezentuje się w zasadzie identycznie z tym, że tam ADXowi do rekordu z 2006 roku

jeszcze trochę brakuje ;)

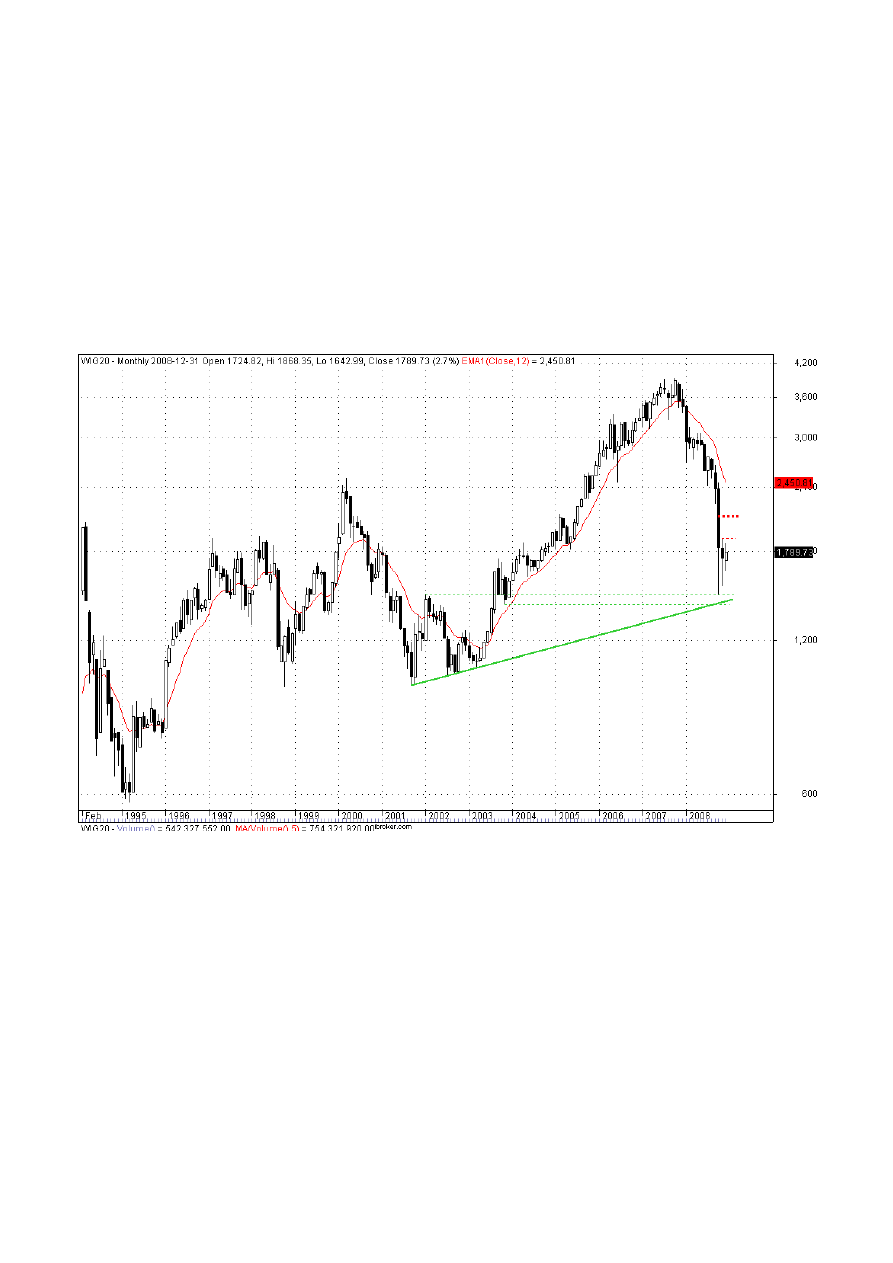

WIG20

Na wykresie miesięcznym sytuacja wygląda podobnie jak na WIG: przecena zatrzymana została

przez 0.786 kilkuletniej fali wzrostowej, a w bezpośrednim sąsiedztwie przebiega nietknięta

linia hossy. Mamy też formację shark32 na którą zagrać nie sposób, ale półśrodek opisany na

WIG i tutaj znajduje swoje uzasadnienie. Choć na i blue chipach można doszukać się

historycznie uzasadnionej strefy wsparcia, to jednak nie jest ona tak ewidentna na jak indeksie

szerokiego rynku. Najbliższym oporem pozostaje połowa październikowego korpusu (2104):

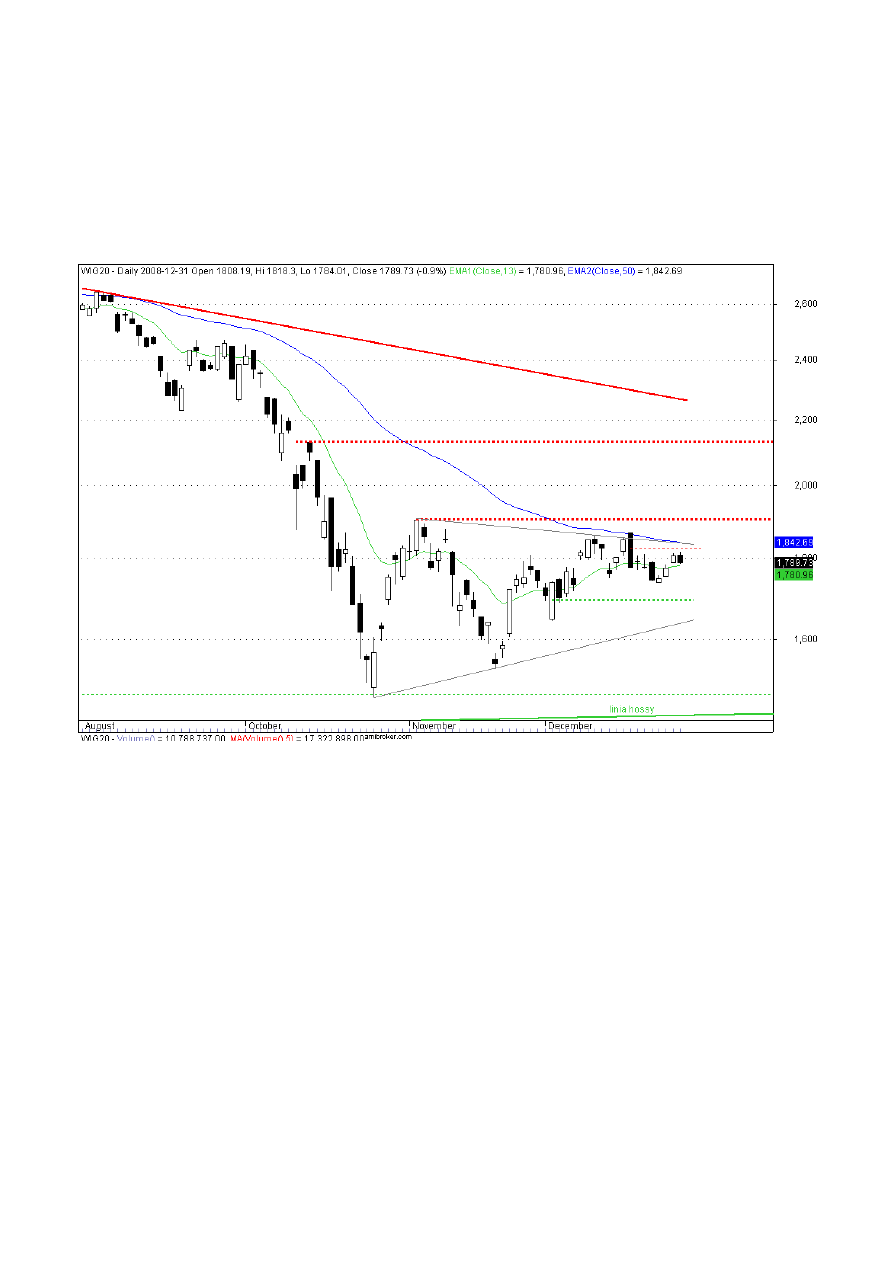

Wykres tygodniowy niczego nowego nie wnosi do już nakreślonego obrazu rynku, prócz

wyostrzenia poziomu 1903 (miesięczny insidebar do wybicia) i poszerzenia strefy oporu

październikowej świecy miesięcznej o połowę tygodniowej (2132).

Na wykresie dziennym temat trójkąta wraca jak bumerang tym bardziej, że górna krawędź

pokryła się idealnie z EMA50. Najszybsi gracze po jej przełamaniu dostaną więc sygnał kupna. Tu

też podobnie jak w przypadku WIG wypada wspomnieć o zwiększonym obrocie koniecznym do

wiarygodnego wybicia. W razie jego braku będzie można pozostać sceptycznym co do możliwości

silniejszego odreagowania, a wagi nabierze poziom 1903, którego przekroczenie da szansę na

większe wzrostowe odreagowanie. Wspomniane wcześniej okolice 2132 to już opór o znaczeniu

średnio terminowym, gdyż zbliża się do niego wielokrotnie testowana linia trendu spadkowego.

Najbliższe wsparcie to połowa korpusu 2 grudnia oraz dolna krawędź trójkąta, której

przełamanie podobnie jak w wypadku WIG będzie sygnałem powrotu do krótkich pozycji. Póki co

dobrze wychłodzony ADX ma potencjał do pokaźnego ruchu…

Indeks cenowy całego rynku

Chyba nikt jeszcze w Strefie nie skupiał się na indeksie cenowym całego rynku, a sądzę, że może

on być ciekawym argumentem za wzrostami.

Zanim zerkniemy co też na nim widać trzeba wiedzieć, że indeks ten obrazuje podobnie jak WIG

cały rynek, ale bez wagi związanej z kapitalizacją. Wszystkie spółki mają więc tę samą wagę w

indeksie.

Wykres dzienny jest nudny jak flaki z olejem podobnie jak mWIG40 – żadnych pozytywnych

obrazów, ale spojrzenie na wykres tygodniowy pokazuje to:

Znaleźliśmy się na minimach 2006 roku, które dwukrotnie wiosną i latem zatrzymały pochód cen.

Raz w górę, a raz w dół.

Z mojej strony to oczywiście grzech namawiania do łapania dołka, ale z pełną świadomością

zagrożenia ryzykiem błędu podaję to spostrzeżenie do ogólnej wiadomości…

Podsumowanie

Na chwilę obecną tkwimy w kilkutygodniowym trendzie bocznym z którego wybicie ma szansę

pokazać kierunek w średnim terminie.

Gdyby dalszy przebieg wydarzeń zależał wyłącznie od naszego rynku martwić może nieciekawy

obraz wyraźnie zwalniającej gospodarki. Z drugiej strony można zastanawiać się ile z tego

pogarszającego się obrazu rynku mamy już w cenach, na wykresach bowiem możemy znaleźć już

pierwsze jaskółki zachęcające do zakupów. Na razie trącą one łapaniem dołka (szczególnie w

wypadku małych i średnich spółek), ale jeśli w najbliższych tygodniach na świecie nie dojdzie do

załamania, to sądzę, że mamy duże szanse na wzrostowy początek roku. A dalej?

Dalej to chyba nikt nie ma wątpliwości, że USA będą drogowskazem. No chyba, że zmienią się

przepływy kapitałowe na świecie i gotówka ponownie zacznie płynąć na Emerging Markets, co

pozwoli nam odejść od korelacji z USA. Tego jednak wykresy walutowe na razie nam nie mówią,

więc żyjąc rzeczywistym i aktualnym obrazem rynku… reaguj a nie przewiduj!

Wyszukiwarka

Podobne podstrony:

zalety i wady wprowadzenia waluty Euro na rynek polski2, szkoła

Analiza podaży polskiego rynku cukru w 08 roku

Analiza podaży polskiego rynku cukru w 08 roku

Wypowiedzenia wielokrotnie złożone - analiza, język polski konspekty

Analiza mikrootoczenia polskiego sektora ciastek z wkorzystaniem modelu 5 sił Portera

W poniższej pracy będę chciał przedstawić zalety i wady wprowadzenia waluty Euro na rynek polski

Forex - podstawy analizy technicznej, Polskie

ANALIZA MAKROEKONOMICZNA POLSKI

zalety i wady wprowadzenia waluty Euro na rynek polski2, szkoła

Prasowa wizja dziewczyny analiza konfrontatywna polskich i rosyjskich czasopism mlodziezowych e 1p1l

Prasowa wizja dziewczyny analiza konfrontatywna polskich i rosyjskich czasopism mlodziezowych

Analiza WSiP polski

Analiza filogenetyczna polskich szczepów wirusa posocznicy krwotocznej ryb

analiza desk research - Polski rynek margaryn miękkich, Marketing

analiza SWOT integracji Polski z Unią Europejską (5 str), Analiza i inne

więcej podobnych podstron