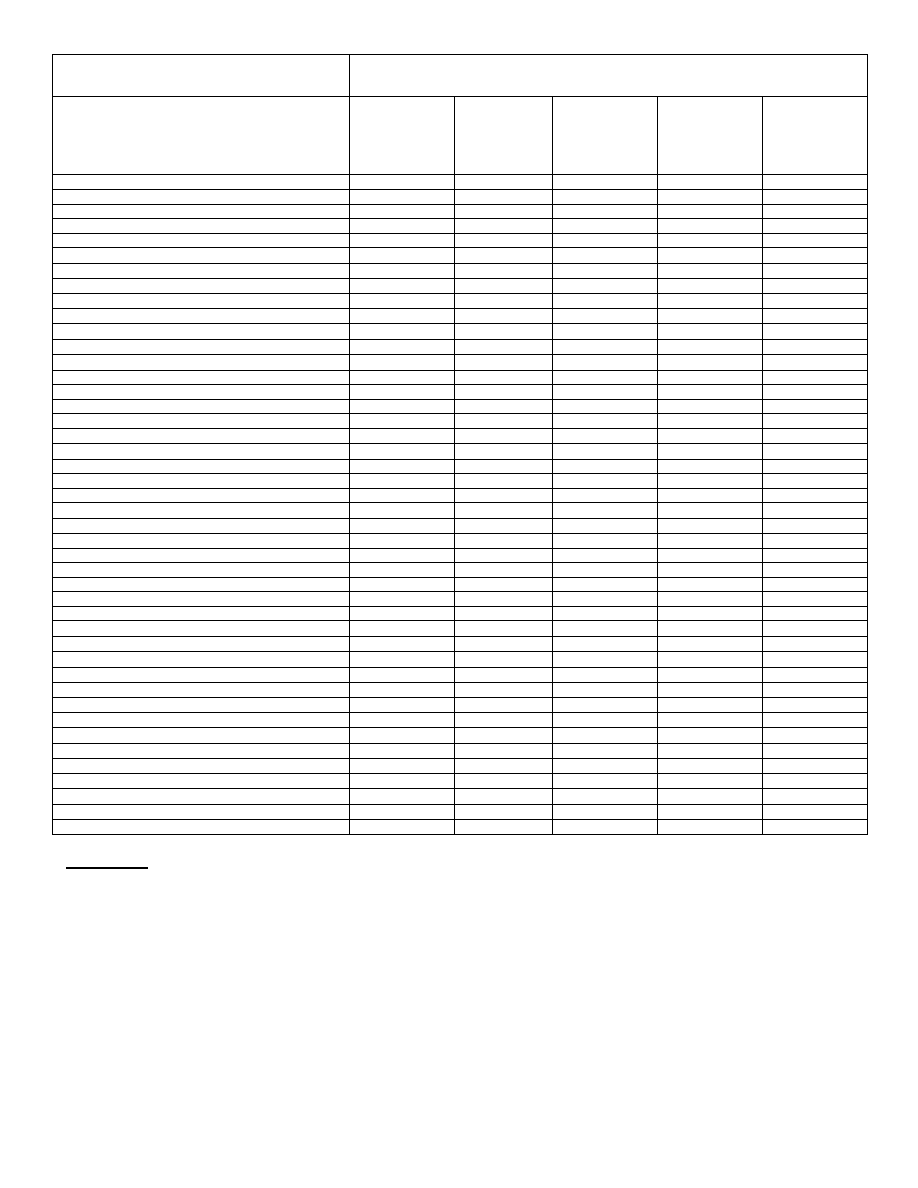

Aktywa finansowe – klasyfikacja wg

ustawy

Aktywa finansowe – klasyfikacja wg Rozporządzenia o

instrumentach finansowych

gotówka

aktywa

finansowe

przeznaczone

do obrotu

poż

yczki

udzielone i

należ

noś

ci

wł

asne

aktywa

finansowe

utrzymywane do

terminu

wymagalnoś

ci

aktywa

finansowe

dostę

pne do

sprzedaż

y

Należnoś

ci dł

ugoterminowe

-

-

X

-

-

Dł

ugoterminowe aktywa finansowe

W jednostkach powią

zanych

inne papiery wartoś

ciowe (dł

uż

ne)

-

-

X (5)

X

X

udzielone pożyczki

-

-

X

-

-

inne dł

ugoterminowe aktywa finansowe

-

-

X (1)

X

X

W pozostał

ych jednostkach

udział

y lub akcje

-

-

-

-

X

inne papiery wartoś

ciowe (dł

uż

ne)

-

-

X (5)

X

X

udzielone pożyczki

-

-

X

-

-

inne dł

ugoterminowe aktywa finansowe

-

-

X (1)

X

X

Należnoś

ci krótkoterminowe

Należ

noś

ci od jednostek powią

zanych

Z tytuł

u dostaw i us ł

ug, o okresie spł

aty:

do 12 miesię

cy

-

X (3)

X

-

-

powyż

ej 12 miesi ę

cy

-

-

X

-

-

Inne

-

X (3)

X

X

X

Należ

noś

ci od pozostał

ych jednostek

Z tytuł

u dostaw i u sł

ug, o okresie spł

aty:

do 12 miesię

cy

-

X (3)

X

-

-

powyż

ej 12 miesi ę

cy

-

-

X

-

-

Inne

-

X (3)

X

X

X

Dochodzone na drodze są

dowej

-

-

X

X

X

Inwestycje krótkoterminowe

Krótkoterminowe aktywa finansowe

W jednostkach powią

zanych

udział

y lub akcje

-

X

-

-

X

inne papiery wartoś

ciowe (dł

uż

ne)

-

X

X (5)

X

X

udzielone pożyczki

-

X (4)

X

-

-

inne krótkoterminowe aktywa finansowe

-

X (2)

X (1)

X

X

W pozostał

ych jednostkach

udział

y lub akcje

-

X

-

-

X

inne papiery wartoś

ciowe (dł

uż

ne)

-

X

X (5)

X

X

udzielone pożyczki

-

X (4)

X

-

-

inne krótkoterminowe aktywa finansowe

-

X (2)

X (1)

X

X

Środki pienięż

ne i inne aktywa pienię

ż

ne

ś

rodki pienię

ż

ne w kasie i na rachunkach

X

-

-

-

-

inne ś

rodki pienię

ż

ne

X

-

-

-

-

inne aktywa pienięż

ne

X

-

-

-

-

Objaś

nienia:

X grupa aktywów finansowych wg Rozporządzenia, do której moż

e zostaćzaklasyfikowana dana pozycja aktywów

(1) W pozycji "inne papiery wartoś

ciowe" zaliczone do grupy „poż

yczki udzielone i należ

noś

ci wł

asne” wykazuje się

m.in. te obligacje i inne dł

uż

ne instrumenty finansowe nabyte w zamian za wydane bezpoś

rednio drugiej stronie

kontraktu ś

rodki pienię

ż

ne, jeż

eli z zawartego kontraktu jednoznacznie wynika, ż

e zbywają

cy nie utraciłkontroli nad

wydanymi instrumentami finansowymi. W celu ustalenia czy warunek ten jest speł

niony, stosuje sięodpowiednio

postanowienia § 11 ust. 2 Rozporzą

dzenia..

(2) W pozycji „inne krótkoterminowe aktywa finansowe” wykazywane są m.in. zaliczane do grupy „aktywów

finansowych przeznaczonych do obrotu” stanowią

ce aktywa pochodne instrumenty finansowe (z wyją

tkiem

przypadku, gdy jednostka uznaje zawarte kontrakty za instrumenty zabezpieczają

ce) oraz wbudowane instrumenty

pochodne. Aktywa te zawsze wykazywane sąw bilansie jako krótkoterminowe bez wzglę

du na termin rozliczenia

kontraktu.

(3) zgodnie z Rozp. o instr. fin. do aktywów finansowych przeznaczonych do obrotu zalicza sięaktywa nabyte w celu

osią

gnię

cia korzyś

ci ekonomicznych wynikają

cych z krótkoterminowych zmian cen oraz wahańinnych czynników

rynkowych albo krótkiego czasu trwania nabytego instrumentu, a takż

e inne aktywa finansowe, bez wzglę

du na

zamiary jakimi kierowano sięprzy zawieraniu kontraktu, jeż

eli stanowiąone skł

adnik portfela podobnych aktywów

finansowych, co do którego duż

e jest prawdopodobień

stwo realizacji w krótkim terminie zakł

adanych korzyś

ci

ekonomicznych. W praktyce rzadkoś

ciąjest zaliczenie należ

noś

ci krótkoterminowych z tyt. dostaw i usł

ug oraz innych

należ

no ś

ci do przeznaczonych do obrotu.

(4) W praktyce rzadkoś

ciąjest zaliczenie udzielonych poż

yczek do kategorii „przeznaczone do obrotu”

(5) "inne papiery wartoś

ciowe (dł

uż

ne)" zalicza siędo "poż

yczek udzielonych i należ

noś

ci wł

asnych" w przypadku

nabycia tych papierów bezpoś

rednio od emitenta (bez wzglę

du na to czy jest to emisja publiczna czy nie)

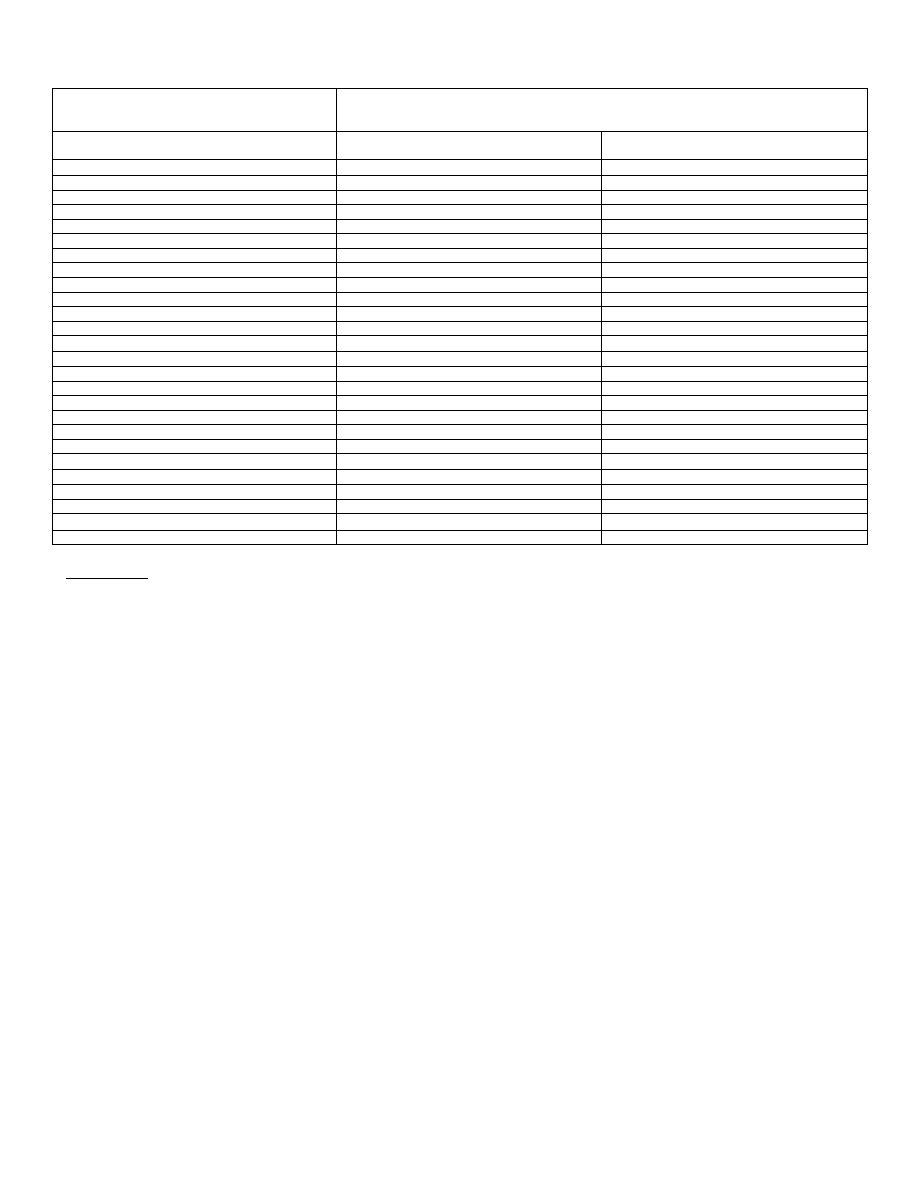

Zobowiązania finansowe –

klasyfikacja wg ustawy

Zobowiązania finansowe – klasyfikacja wg Rozporządzenia o

instrumentach finansowych

Zobowiązania finansowe przeznaczone do

obrotu

Pozostał

e zobowiązania finansowe

Zobowiązania dł

ugoterminowe

Wobec jednostek powią

zanych

-

X

Wobec pozostał

ych jednostek

Kredyty i poż

yczki

-

X

Z tytuł

u emisji dł

uż

nych papierów wartoś

ciowych

-

X

Inne zobowią

zania finansowe

-

X

Inne

-

X

Zobowiązania krótkoterminowe

Wobec jednostek powią

zanych

Z tytuł

u dostaw i usł

ug, o okresie wymagalnoś

ci:

do 12 miesię

cy

-

X

powyż

ej 12 miesi ę

cy

-

X

Inne

X (6)

X

Wobec pozostał

ych jednostek

Kredyty i poż

yczki

-

X

Z tytuł

u emisji dł

uż

nych papierów wartoś

ciowych

-

X

Inne zobowią

zania finansowe

X (6)

X

Z tytuł

u dostaw i us ł

ug, o okresie wymagalnoś

ci:

do 12 miesię

cy

-

X

powyż

ej 12 miesi ę

cy

-

X

Zobowią

zania wekslowe

-

X

Inne

-

X

Bierne rozliczenia miedzyokresowe kosztów

-

X

Objaś

nienia:

X grupa zobowią

zańfinansowych wg Rozporzą

dzenia, do której moż

e zostaćzaklasyfikowana dana pozycja pasywów

(6) Do zobowią

zańfinansowych przeznaczonych do obrotu zalicza siępochodne instrumenty finansowe (z wyją

tkiem

przypadku, gdy jednostka uznaje zawarte kontrakty za instrumenty zabezpieczają

ce) oraz zobowią

zanie do

dostarczenia po ż

yczonych papierów wartoś

ciowych oraz innych instrumentów finansowych, w przypadku zawarcia

przez jednostkęumowy sprzedaż

y krótkiej. Zobowią

zania finansowe przeznaczone do obrotu wykazywane sąw

bilansie zawsze jako krótkoterminowe bez wzglę

du na termin rozliczenia kontraktu (dotyczy to równieżwbudowanych

instrumentów pochodnych).

Wyszukiwarka

Podobne podstrony:

15 Instrumenty finansowe i ich klasyfikacja

Podmiotowa klasyfikacja zjawisk finansowych

klasyfikacja przedsiebiorstwa, Finanse

07 Klasyfikowanie instrumentów muzycznych

INSTRUMENTY FINANSOWE RYNKU PIENI¨˝NEGO, Informatyka, Pomoce naukowe

Pieniądz jest to powszechnie akceptowany instrument finansowy

RachunkowoĹ Ä InstrumentĂłw Finansowych

Podmiotowa klasyfikacja zjawisk finansowych, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Finans

Porównania, III rok, notatki, Instrumenty finansowe, Reszta, Materiały od T

RB zadania instrumenty finansowe II oraz gospodarka wlasna banku 2010stud, Rachunkowość w banku, Rac

Kontrakt Futures , Kontrakt Futures jest umową kupna lub sprzedaży określonych aktywów( w szczególno

Rola instrumentów finansowych w gospodarce

23 Instrumenty finansowoprawne w ochronie środowiska 2010

Instrumenty finansowe id 217738 Nieznany

Zadania dla studentów instrumenty finansowe, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7,

ZRF4 Instrumenty finansowe

INSTRUMENTY FINANSOWE

więcej podobnych podstron