Zarządzanie finansami

przedsiębiorstw (15h)

Dr Anna Golec

Katedra finansów przedsiębiorstw

Mechanizm dźwigni w

przedsiębiorstwie

Co powinnam/powinienem wiedzieć?

•

Na czym polega i z czego wynika mechanizm dźwigni

operacyjnej, finansowej i łącznej?

•

Jak zinterpretować wyniki wskaźników DOL, DFL DTL?

•

Jaka jest zależność między ryzykiem a efektem

dźwigni?

•

Jakie praktyczne zastosowanie ma wiedza o efekcie

dźwigni operacyjnej, finansowej i łącznej?

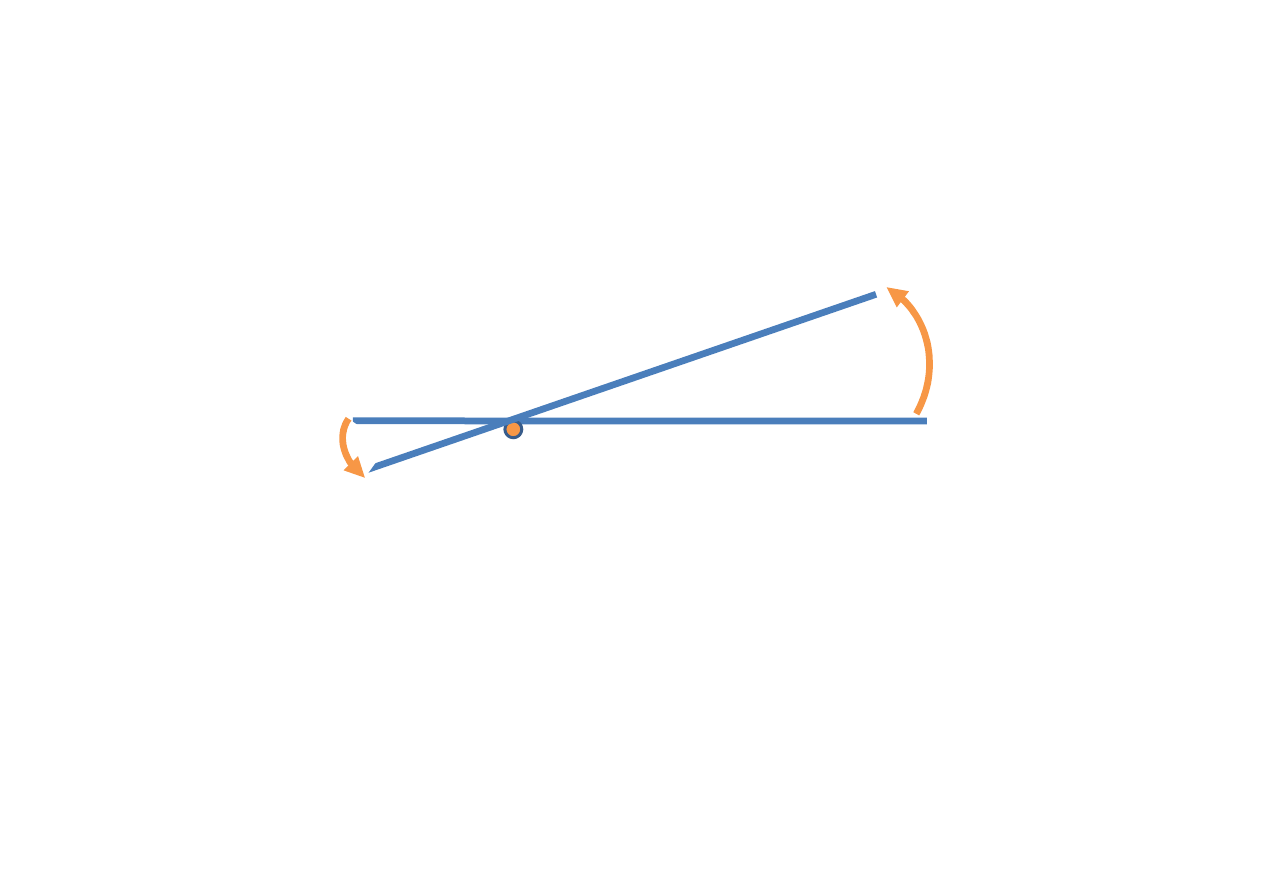

Mechanizm dźwigni

∆

Element1

D

ź

wignia

Efekt d

ź

wigni w przedsi

ę

biorstwie polega na tym,

ż

e

zmiana jednego czynnika powoduje bardziej ni

ż

proporcjonaln

ą

zmian

ę

innego elementu.

∆

Element 2

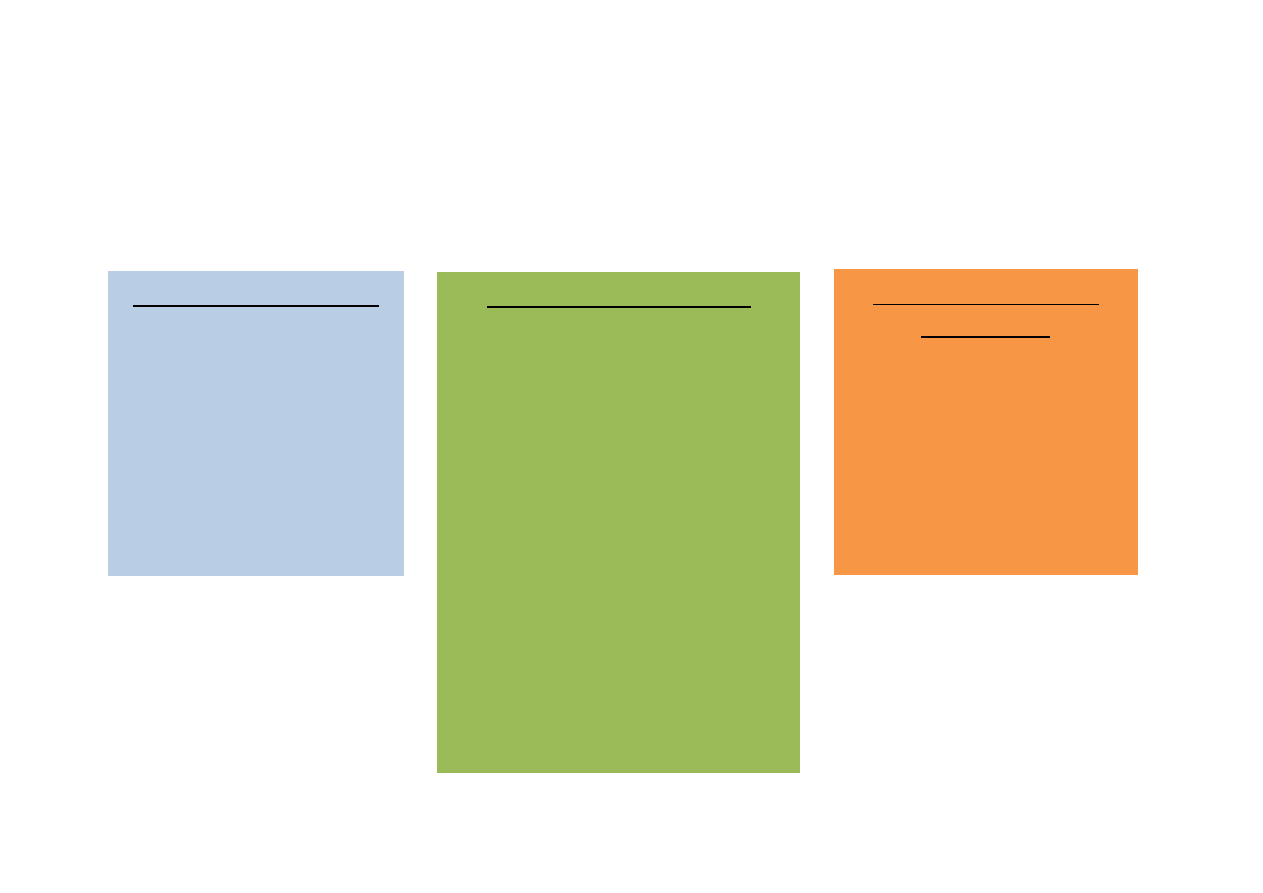

Podstawowe narzędzia ZFP

RZiS - Działalność operacyjna

Wariant porównawczy

+ Przychody ze sprzeda

ż

y

- Amortyzacja

- Zu

ż

ycie materiałów i

energii

- Usługi obce

- Podatki i opłaty

- Wynagrodzenia

-

Ś

wiadczenia na rzecz

pracowników

- Pozostałe

- Warto

ść

sprzedanych

towarów i materiałów

= EBIT

Wariant kalkulacyjny

+ Przychody ze

sprzeda

ż

y

- Koszt sprzedanych

PTiU

- Koszty sprzeda

ż

y

- Koszty ogólnego

zarz

ą

du

= EBIT

Rachunek kosztów

zmiennych

+ Przychody ze

sprzeda

ż

y

- Koszty zmienne

= Mar

ż

a brutto

- Koszty stałe

= EBIT

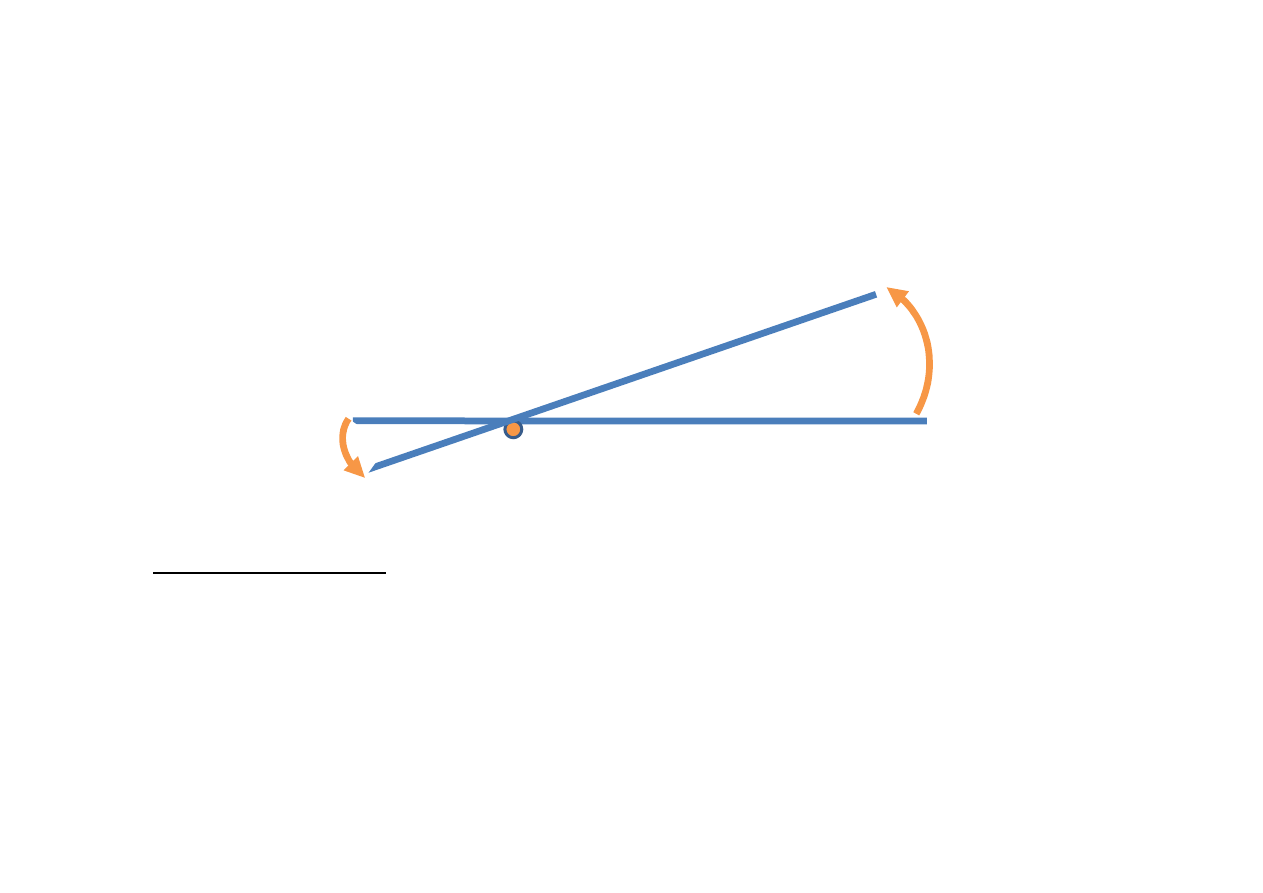

Dźwignie w przedsiębiorstwie

Rachunek kosztów zmiennych

Przychody ze sprzedaży

- Koszty zmienne

= Marża brutto

- Koszty sta

ł

e

=EBIT

- Koszty finansowe

= Zysk brutto

-Podatek

= Zysk netto

DOL

DFL

DTL

∆

PzS

∆

EBIT

D

ź

wignia operacyjna

DOL

Efekt d

ź

wigni operacyjnej polega na tym,

ż

e zmiana

przychodów ze sprzeda

ż

y powoduje bardziej ni

ż

proporcjonaln

ą

zmian

ę

zysku operacyjnego.

Jest to zwi

ą

zane z faktem,

ż

e cz

ęść

kosztów w

przedsi

ę

biorstwie nie jest zale

ż

na od wielko

ś

ci sprzeda

ż

y.

Dźwignie w przedsiębiorstwie

Cz

ęść

kosztów w przedsi

ę

biorstwie nie jest zale

ż

na od

wielko

ś

ci sprzeda

ż

y.

Kz

Ks

Wielko

ść

sprzeda

ż

y/ produkcji

$$

Kz + Ks

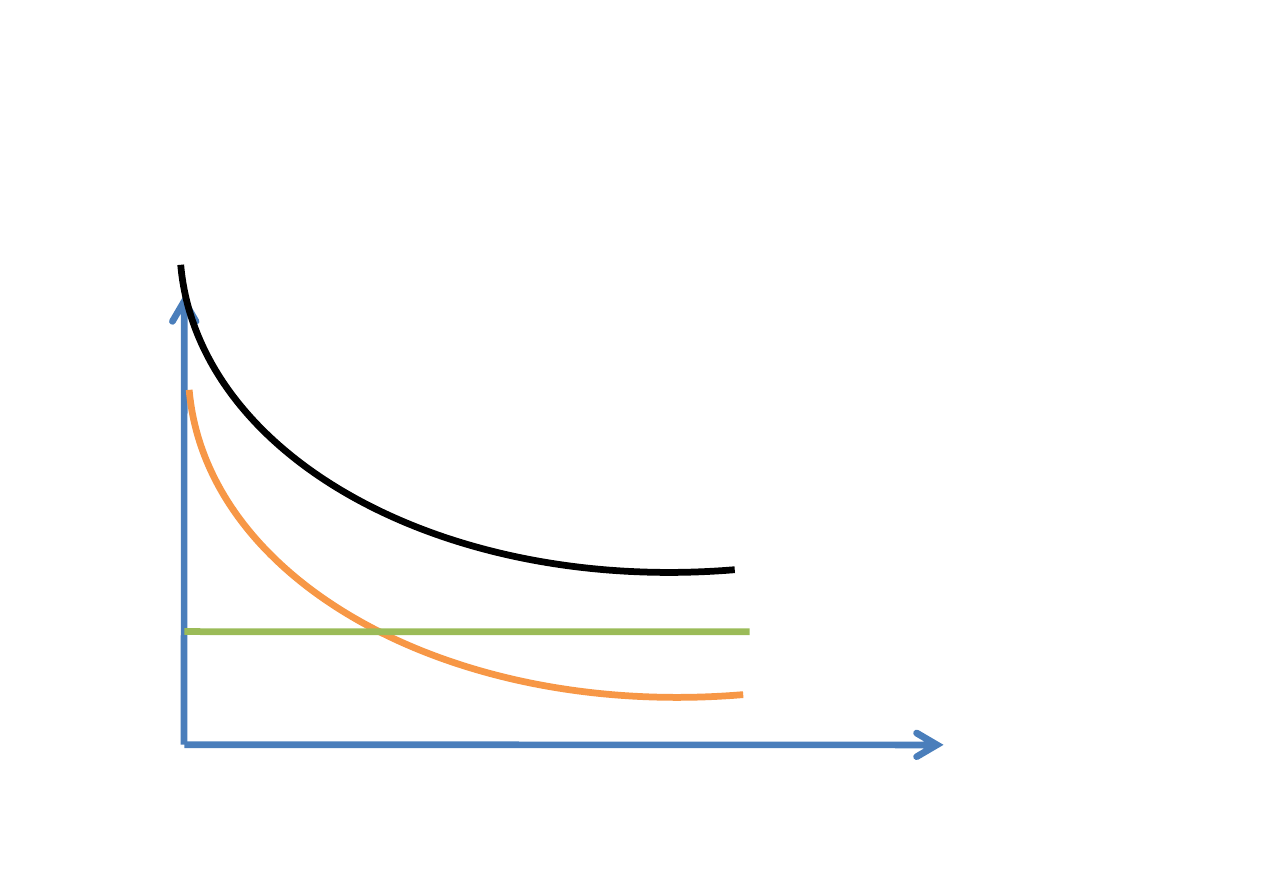

Dźwignie w przedsiębiorstwie

Im wi

ę

cej firma produkuje, tym mniejszy jest

jednostkowy koszt wytworzenia – koszty stałe

rozkładaj

ą

si

ę

na wi

ę

ksz

ą

liczb

ę

sztuk.

kz

ks

Wielko

ść

sprzeda

ż

y/ produkcji

$$

kz + ks

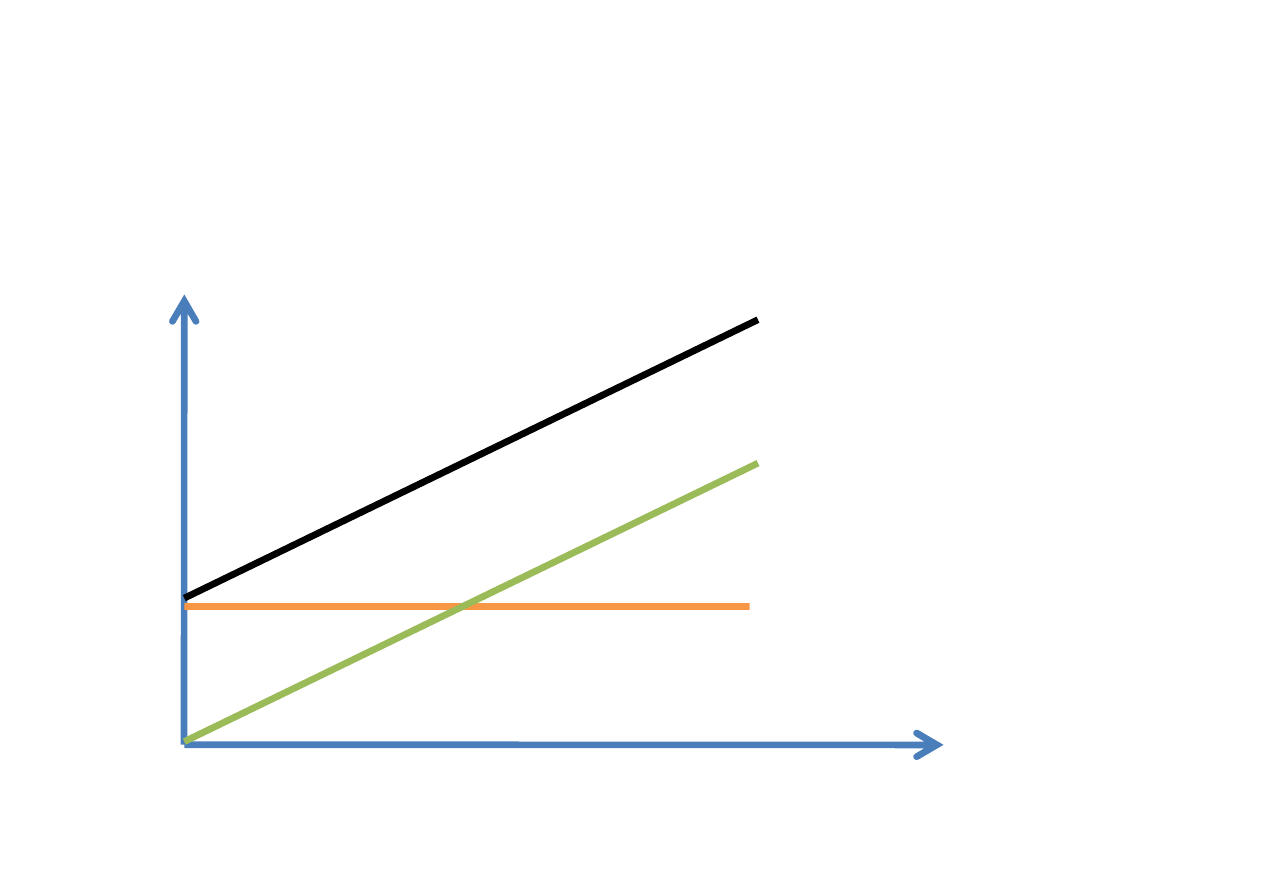

Dźwignie w przedsiębiorstwie

Dźwignie w przedsiębiorstwie

Dźwignia operacyjna

W ujęciu statycznym:

DOL =

=

Mb

PzS - Kz

EBIT

EBIT

W ujęciu dynamicznym:

DOL =

% zmiana EBIT

% zmiana sprzeda

ż

y

Dźwignie w przedsiębiorstwie

∆

PzS

∆

EBIT

D

ź

wignia operacyjna

DOL

Interpretacja:

Jeżeli przychody ze sprzedaży wzrosną/spadną o 1%

to zysk operacyjny wzrośnie/spadnie o DOL %

Dźwignie w przedsiębiorstwie

Dźwignia operacyjna

Jest związana z działalnością operacyjną

przedsiębiorstwa (strukturą kosztów) i może

być miarą ryzyka operacyjnego firmy.

Im wyższy wskaźnik DOL tym wyższe ryzyko

operacyjne.

Wysoki wskaźnik DOL jest korzystny dla firmy

która zwiększa sprzedaż. W przypadku

malejącej sprzedaży wysoki DOL daje bardzo

niekorzystne skutki (szybko wprowadza firmę w

obszar straty)

Dźwignie w przedsiębiorstwie

Dźwignia operacyjna

•

Znajduje zastosowanie wszędzie tam, gdzie

chcemy zbadać zależność zysków od

zróżnicowanego poziomu sprzedaży (wrażliwość

zysku na poziom sprzedaży) – np. podczas

analizy opłacalności inwestycji.

•

Pomaga w zarządzaniu ryzykiem operacyjnym

– dobór odpowiedniej struktury kosztów

stosownie do sytuacji przedsiębiorstwa.

∆

EBIT

D

ź

wignia finansowa

DFL

Efekt d

ź

wigni finansowej polega na tym,

ż

e zmiana zysku

operacyjnego powoduje bardziej ni

ż

proporcjonaln

ą

zmian

ę

zysku brutto/ zysku netto/ zysku na 1 akcj

ę

oraz rentowno

ś

ci

kapitału własnego.

Jest to zwi

ą

zane z faktem,

ż

e cz

ęść

kosztów finansowych w

przedsi

ę

biorstwie jest stała.

∆

ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Dźwignie w przedsiębiorstwie

Firma X 100 akcji

KW

1000

KO

0

EBIT

100

Kf

0

ZB

100

Pod.

20

ZN

80

ROE

80/1000= 0,08

EPS

80/100 = 0,8 PLN

Firma Y

100 akcji

KW

500

KO

500

EBIT

100

Kf

25

ZB

75

Pod.

15

ZN

60

ROE

60/500 = 0,12

EPS

60/100 = 0,6 PLN

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

W ujęciu statycznym:

DFL =

EBIT

ZB

W ujęciu dynamicznym:

DFL =

% zmiana ZB/ZN/EPS/ROE

% zmiana EBIT

∆

EBIT

D

ź

wignia finansowa

DFL

Interpretacja:

Jeżeli zysk operacyjny wzrośnie/spadnie o 1% to zysk

brutto/ zysk netto/ zysk na 1 akcję oraz rentowność

kapita

ł

u w

ł

asnego wzrośnie/spadnie o DFL %.

∆

ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

Jest związana ze strukturą pasywów w firmie i

może być miarą ryzyka finansowego firmy.

Im wyższy wskaźnik DFL tym wyższe ryzyko

finansowe.

Wysoki wskaźnik DFL jest korzystny dla firmy

która zwiększa zyski operacyjne. W przypadku

malejących zysków operacyjnych wysoki DFL daje

bardzo niekorzystne skutki (tzw. „maczuga

finansowa”)

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

•

Znajduje zastosowanie wszędzie tam, gdzie

chcemy zapewnić jak największą efektywność

zainwestowanych środków – np. podczas tzw.

wykupów lewarowanych.

•

Pomaga w zarządzaniu ryzykiem finansowym –

dobór odpowiedniej struktury kapitału

stosownie do sytuacji przedsiębiorstwa.

Mechanizm dźwigni

∆

PzS

D

ź

wignia ł

ą

czna

DTL

Efekt d

ź

wigni ł

ą

cznej polega na tym,

ż

e zmiana przychodów

ze sprzeda

ż

y powoduje bardziej ni

ż

proporcjonaln

ą

zmian

ę

zysku brutto/ zysku netto/ zysku na 1 akcj

ę

oraz rentowno

ś

ci

kapitału własnego.

Jest to zwi

ą

zane z faktem,

ż

e cz

ęść

kosztów operacyjnych i

finansowych w przedsi

ę

biorstwie jest stała.

∆

ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Dźwignia łączna

W ujęciu statycznym:

DTL =

=

= DOL * DFL

Mb

PzS - Kz

ZB

ZB

W ujęciu dynamicznym:

DTL =

% zmiana ZB/ZN/EPS/ROE

% zmiana sprzeda

ż

y

∆

PzS

D

ź

wignia ł

ą

czna

DTL

Interpretacja:

Jeżeli przychody ze sprzedaży wzrosną/spadną o 1% to

zysk brutto/ zysk netto/ zysk na 1 akcję oraz rentowność

kapita

ł

u w

ł

asnego wzrośnie/spadnie o D

T

L %.

∆

ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Polityka dywidendy w

przedsiębiorstwie

Co powinnam/powinienem wiedzieć?

•

Jakie są rodzaje dywidendy?

•

Jak przebiega proces wypłaty dywidendy?

•

Czy wypłacanie przez spółkę dywidendy wpływa na

wycenę przedsiębiorstwa?

•

Czy wypłata dywidendy jest dla przedsiębiorstwa

korzystna czy nie – jakie są zalety i wady?

Warto się zastanowić:

•

Czy spółka, która z założenia nigdy nie wypłaci

akcjonariuszom dywidendy jest atrakcyjna dla

inwestorów?

Polityka dywidendy

Rodzaje dywidendy

•

zwyczajna – standardowa dywidenda pieniężna, część

zwykłej działalności operacyjnej, wykonywana

okresowo

•

dodatkowa – zarząd sygnalizuje, że ta część

dywidendy może, ale nie musi być wypłacana w

przyszłości

•

specjalna – zarząd sygnalizuje, że ta część dywidendy

ma charakter jednorazowy

•

likwidacyjna – część przedsiębiorstwa ulega

likwidacji, stąd przepływ do właścicieli

Polityka dywidendy

Harmonogram wypłaty dywidendy

•

decyzja o wypłacie dywidendy – określone: wysokość

dywidendy, data ustalenia uprawnionych (dzień

dywidendy), data płatności

•

data ustalenia uprawnionych – dzień graniczny od

którego obrót akcjami jest oddzielony od dywidendy,

przypada w określonym odstępie czasowym od daty

wpisu, zależnym od instytucji finansowych

•

data wpisu do rejestru – dzień w którym spółka

przygotowuje rejestr akcjonariuszy uprawnionych do

dywidendy

•

data płatności

Polityka dywidendy

Dywidenda a cena akcji

w dniu decyzji o wypłacie

Jeżeli nie ma podstaw do wnioskowania o zmianie

wysokości dywidendy w przyszłości to cena akcji:

- spada jeżeli dywidenda jest niższa od oczekiwanej

- nie zmienia się jeżeli dywidenda jest zgodna z

oczekiwaniami

- wzrasta jeżeli dywidenda jest wyższa od oczekiwanej

po dniu dywidendy

- spada o wysokość dywidendy

Polityka dywidendy

Po dniu ustalenia uprawnionych do dywidendy cena akcji

zazwyczaj spada o warto

ść

dywidendy.

Notowania

„cum dividend”

Notowania

bez prawa do dywidendy

Decyzja

o wyp

ł

acie

Dzie

ń

dywidendy

Sporz

ą

dzenie

listy

uprawnionych

Wyp

ł

ata

dywidendy

Polityka dywidendy

Formy dywidendy

•

pieniężna

•

odkupienie akcji – może sugerować, że firma nie ma

możliwości dalszego dynamicznego rozwoju, WZA

wybrało taką formułę wypłaty dywidendy lub

następuje restrukturyzacja akcjonariatu

•

objęcie dodatkowych akcji za dywidendę (program

reinwestycji dywidendy – oferowany przez firmy z

rynku amerykańskiego)

Polityka dywidendy

Teorie wypłaty dywidendy

Poszukuj

ą

odpowiedzi na pytanie:

Czy wyp

ł

ata dywidendy wp

ł

ywa

na postrzeganie firmy przez

rynek/akcjonariuszy?

Polityka dywidendy

Teorie wypłaty dywidendy

Nie ma jednej s

ł

usznej koncepcji, która

wyja

ś

nia

ł

aby wszystkie aspekty relacji na

linii przedsi

ę

biorstwo-inwestorzy

zwi

ą

zanych z wyp

ł

at

ą

lub niewyp

ł

acaniem

dywidendy.

Teorii jest kilka i ka

ż

da ma w sobie

„ziarnko prawdy”.

Polityka dywidendy

Teoria Modiglianiego i Millera -

nieistotno

ść

wypłaty dywidendy

Przy za

ł

ożeniu idealnego rynku (braku podatków,

kosztów transakcyjnych etc.) wyp

ł

ata dywidendy

lub jej brak nie ma wp

ł

ywu na postrzeganie spó

ł

ki

przez inwestorów.

Jeżeli spó

ł

ka wyp

ł

aca wyższą dywidendę, to musi

pozyskać dodatkowy kapita

ł

w drodze emisji akcji.

Jeżeli inwestor chce dywidendy, a spó

ł

ka jej nie

wyp

ł

aca, to może odsprzedać część swoich akcji.

Polityka dywidendy

Teoria Gordona Lintnera

- „lepszy wróbel w gar

ś

ci…”

Wyp

ł

ata dywidendy korzystnie wp

ł

ywa na

wizerunek spó

ł

ki, ponieważ akcjonariusze

preferują pewny zysk dziś , niż „być może zyski”

za jakiś czas. Ci którzy wierzą w sukces firmy

mogą zainwestować otrzymane środki w akcje

spó

ł

ki.

Przy ograniczaniu wyp

ł

aty dywidendy koszt

kapita

ł

u akcyjnego będzie rós

ł

, ponieważ wzrasta

niepewność co do wyp

ł

aty dywidendy w

przysz

ł

ości.

Polityka dywidendy

Teoria Litzenbergera, Ramaswamy

- „jak najmniej dla fiskusa…”

Postrzeganie wyp

ł

aty dywidendy przez

inwestorów jest uzależnione od stóp

podatkowych.

Jeżeli sprzedaż akcji jest niżej opodatkowana niż

dywidenda to inwestorzy będą preferowali

zatrzymanie zysku

.

Polityka dywidendy

Teoria „klienteli”

- „klient nasz pan…”

Poprzez wyp

ł

atę lub zaniechanie wyp

ł

aty

dywidendy spó

ł

ki przyciągają lub odstraszają

określony typ inwestorów.

Spekulanci będą preferowali zaniechanie wyp

ł

aty

dywidendy, inwestorzy d

ł

ugoterminowi wyp

ł

atę

dywidendy

.

Polityka dywidendy

Teoria sygnałów

- „co spółka chciała powiedzie

ć

…”

Wyp

ł

acanie dywidendy, a szczególnie odstępstwa i

zmiany w jej polityce świadczą o planach i sytuacji firmy i

mogą być interpretowane jako sygna

ł

dla rynku.

Duża dywidenda oznacza dobrą sytuację finansową,

wysokie zyski, ale…

może także oznaczać brak możliwości korzystnego

ulokowania kapita

ł

u, brak pomys

ł

u na zarządzanie i

ciekawych inwestycji rozwojowych…

Polityka dywidendy

Teoria rezydualna

-„po pierwsze efektywno

ść

…”

Polityka dywidendy stosowana przez firmę powinna

opierać się tylko i wyłącznie na ocenie możliwości

korzystnego ulokowania środków akcjonariuszy.

Dobrze zarządzana firma powinna zatrzymać tylko

tyle z zysku, ile jest w stanie zainwestować na

warunkach lepszych niż inwestycje alternatywne na

rynku. Resztę środków należy wypłacać w postaci

dywidendy.

Wyszukiwarka

Podobne podstrony:

ZFP (15h) 4

ZFP (15h) 5

ZFP (15h) 1

ZFP (15h) 3

ZFP (15h) 4

ZFP (15h) 5

ZFP (15h) 3

ZFP (15h) 2

ZFP (15h) 1

ZFP (24h) zaoczni materialy

MSI-program-stacjonarne-15h-2011, logistyka, semestr IV, sieci neuronowe w log (metody sztucznej int

ZFP wykład 4, podstawy finansów przedsiębiorstwa

ZFP test na egz

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, ściąga z ZFP doc

wzory 15h, UMCS FIR, Finanse przedsiębiorstwa - dr Magdalena Jaworzyńska

Ekonomia-plan-15h, uczelnia, Ekonomia

zestaw lesny 15h 2012 2013 id 5 Nieznany

Zarzadzanie Finansami Przedsiebiorstwa sochaczew zfp wykład 3, podstawy finansów przedsiębiorstwa

więcej podobnych podstron