Zarządzanie finansami

przedsiębiorstw (15h)

Dr Anna Golec

Katedra finansów przedsiębiorstw

Krótkoterminowe decyzje

finansowe

Co powinnam/powinienem wiedzieć?

•

Na czym polega/jakich obszarów dotyczy zarządzanie

finansami w krótkim horyzoncie czasowym?

•

Czym różnią się: majątek obrotowy, kapitał obrotowy i

kapitał obrotowy netto?

•

Co to jest cykl operacyjny przedsiębiorstwa i jakie inne

cykle mają na niego wpływ?

•

Jakie są dwie skrajne polityki dotyczące zarządzania

majątkiem obrotowym?

•

Jakie koszty bierzemy pod uwagę w zarządzaniu

zapasami?

•

Co to jest: EOQ, JiT, MRP?

Co powinnam/powinienem wiedzieć?

•

Po co firmie należności?

•

Jakie są elementy polityki zarządzania

nale

ż

no

ś

ciami

?

•

Jak sprawdzić czy zmiana polityki dot. należności się

opłaci?

•

Jakie elementy musi uwzględniać polityka zarządzania

zobowiązaniami?

•

Jakie są motywy utrzymywania przez

przedsiębiorstwo gotówki?

•

Jakie mamy trzy główne wskaźniki pomocne w ocenie

płynności – jakie są ich ograniczenia?

•

Czego dotyczą modele Baumola i Millera-Orra?

Zarządzanie finansami w krótkim terminie

Zarz

ą

dzanie finansami w krótkim terminie

→

to

bie

żą

ce

decyzje finansowe w firmie, decyzje

operacyjne maj

ą

ce na celu zapewnienie

sprawnego

funkcjonowania

przedsi

ę

biorstwa.

→

odpowied

ź

na pytania:

•jaki poziom

zapasów/gotówki

utrzymywa

ć

w firmie?

•czy i na jakich warunkach udziela

ć

kredytu kupieckiego?

•jak egzekwowa

ć

zapłat

ę

nale

ż

no

ś

ci

?

•jak du

ż

o

zobowi

ą

za

ń

bie

żą

cych utrzymywa

ć

w strukturze

bilansu?

→

zarz

ą

dzanie

ś

rodkami obrotowymi

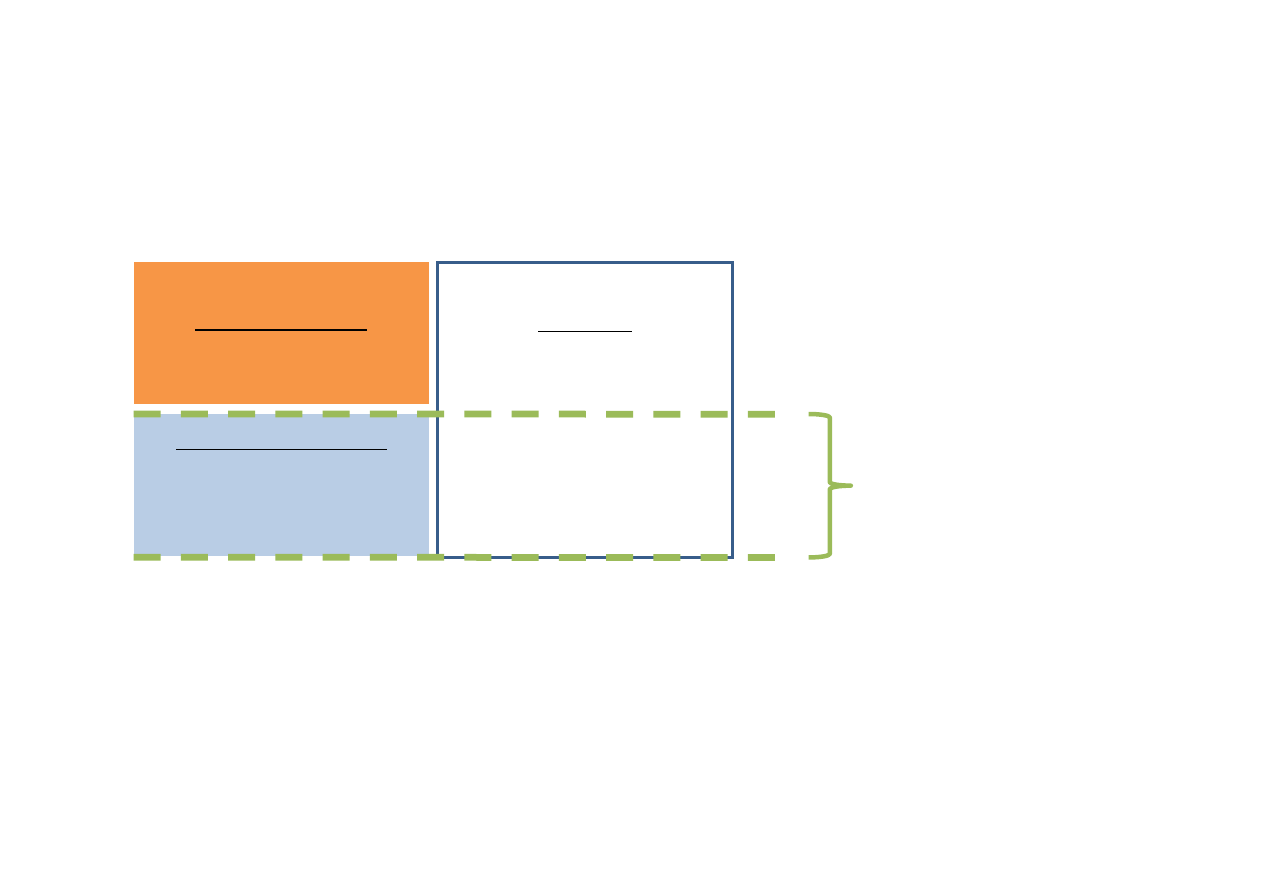

Majątek/Kapitał obrotowy

Maj

ą

tek obrotowy

•Zapasy

•Nale

ż

no

ś

ci

•Inwestycje KT

Maj

ą

tek trwały

Pasywa

Aktywa

Pasywa

Kapitał obrotowy

Kapitał obrotowy to ta cz

ęść

pasywów, która finansuje

maj

ą

tek obrotowy, a wi

ę

c zapasy, nale

ż

no

ś

ci i inwestycje KT

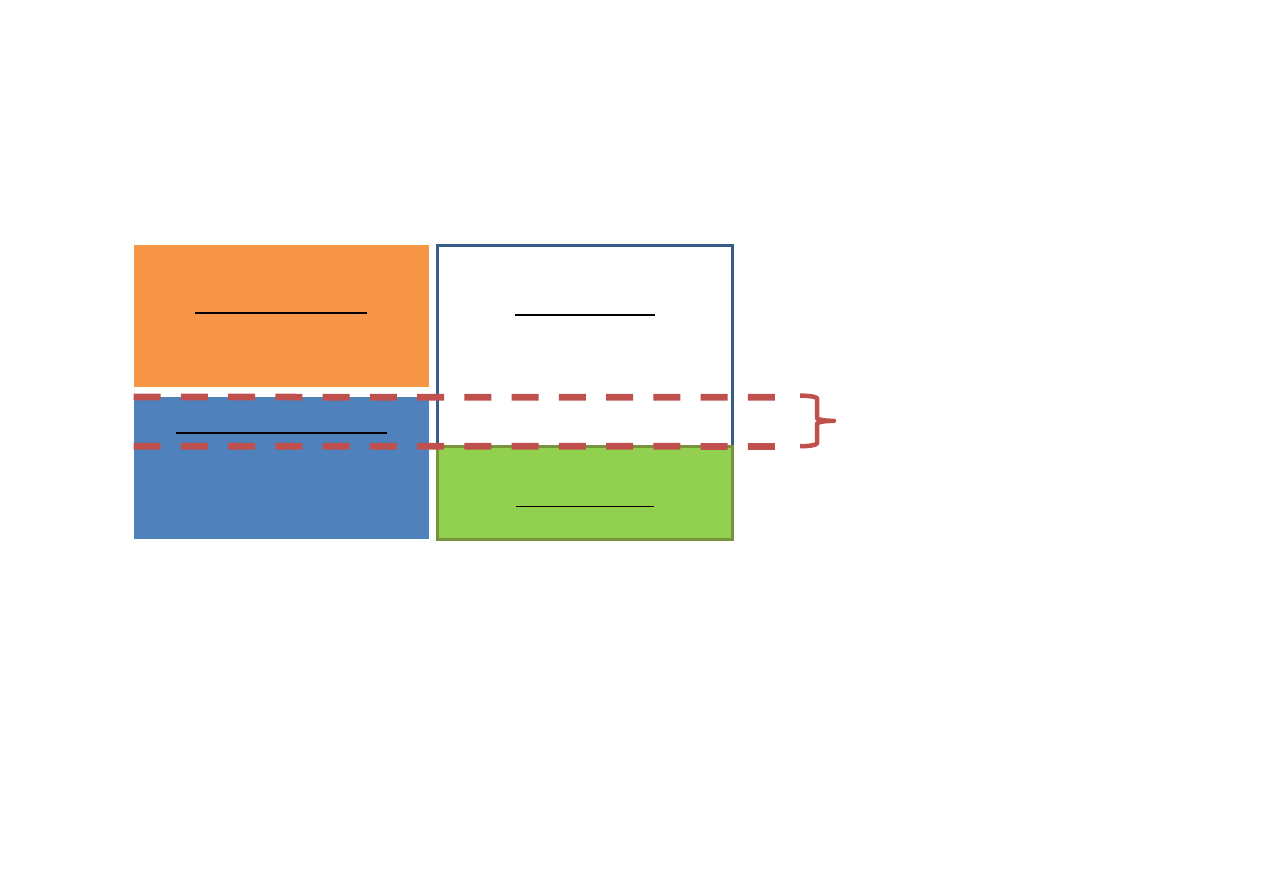

Majątek/Kapitał obrotowy

Maj

ą

tek obrotowy

•Zapasy

•Nale

ż

no

ś

ci

•Inwestycje KT

Maj

ą

tek trwały

Kapitały DT

Aktywa

Pasywa

Kapitał obrotowy

netto

Kapitał obrotowy netto:

•to ró

ż

nica pomi

ę

dzy maj

ą

tkiem obrotowym a

zobowi

ą

zaniami bie

żą

cymi.

•mo

ż

e przyjmowa

ć

warto

ś

ci dodatnie i ujemne (dla firmy

bezpieczniej, je

ż

eli nie przyjmuje warto

ś

ci ujemnych)

Kapitały KT

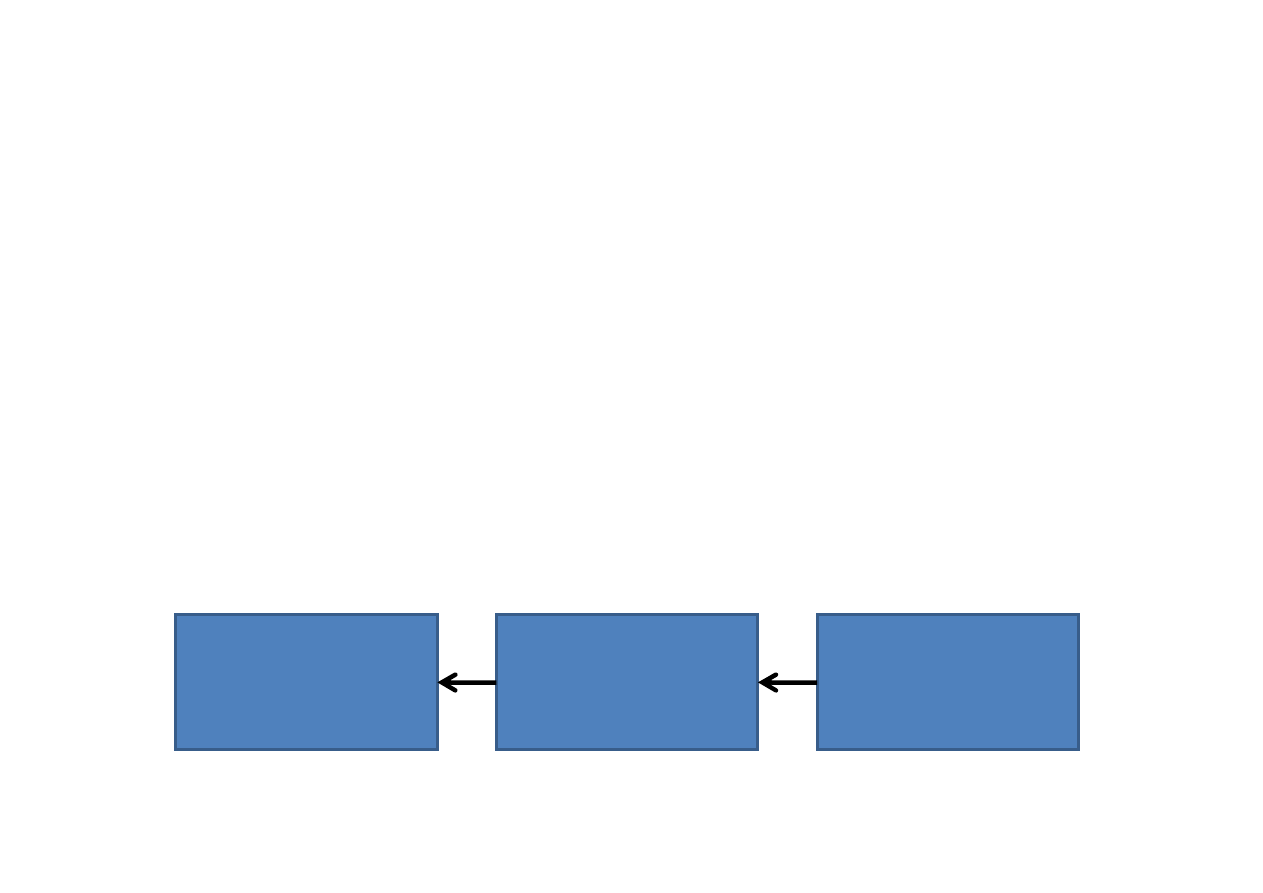

Cykle w przedsiębiorstwie

Zakup

materiałów

Zapasy

Nale

żności

Gotówka

Zobowi

ązania KT

(+)

(+)

Cykle w przedsiębiorstwie

Zakup

materiałów

Zapłata za

materiały

Zapasy

Nale

żności

Gotówka

Zobowi

ązania KT

Zapasy

Nale

żności

Gotówka

Zobowi

ązania KT

(-)

(-)

Cykle w przedsiębiorstwie

Zakup

materiałów

Zapłata za

materiały

Sprzeda

ż

wyrobu

Zapasy

Nale

żności

Gotówka

Zobowi

ązania KT

(-)

(+)

Cykle w przedsiębiorstwie

Zakup

materiałów

Zapłata za

materiały

Sprzeda

ż

wyrobu

Zapłata za

wyrób

Zapasy

Nale

żności

Gotówka

Zobowi

ązania KT

(-)

(+)

Cykle w przedsiębiorstwie

Zakup

materiałów

Zapłata za

materiały

Sprzeda

ż

wyrobu

Zapłata za

wyrób

Zobowi

ązania

(+)

(-)

Zapasy

(+)

(-)

Nale

żności

(+)

(-)

Gotówka

(-)

(+)

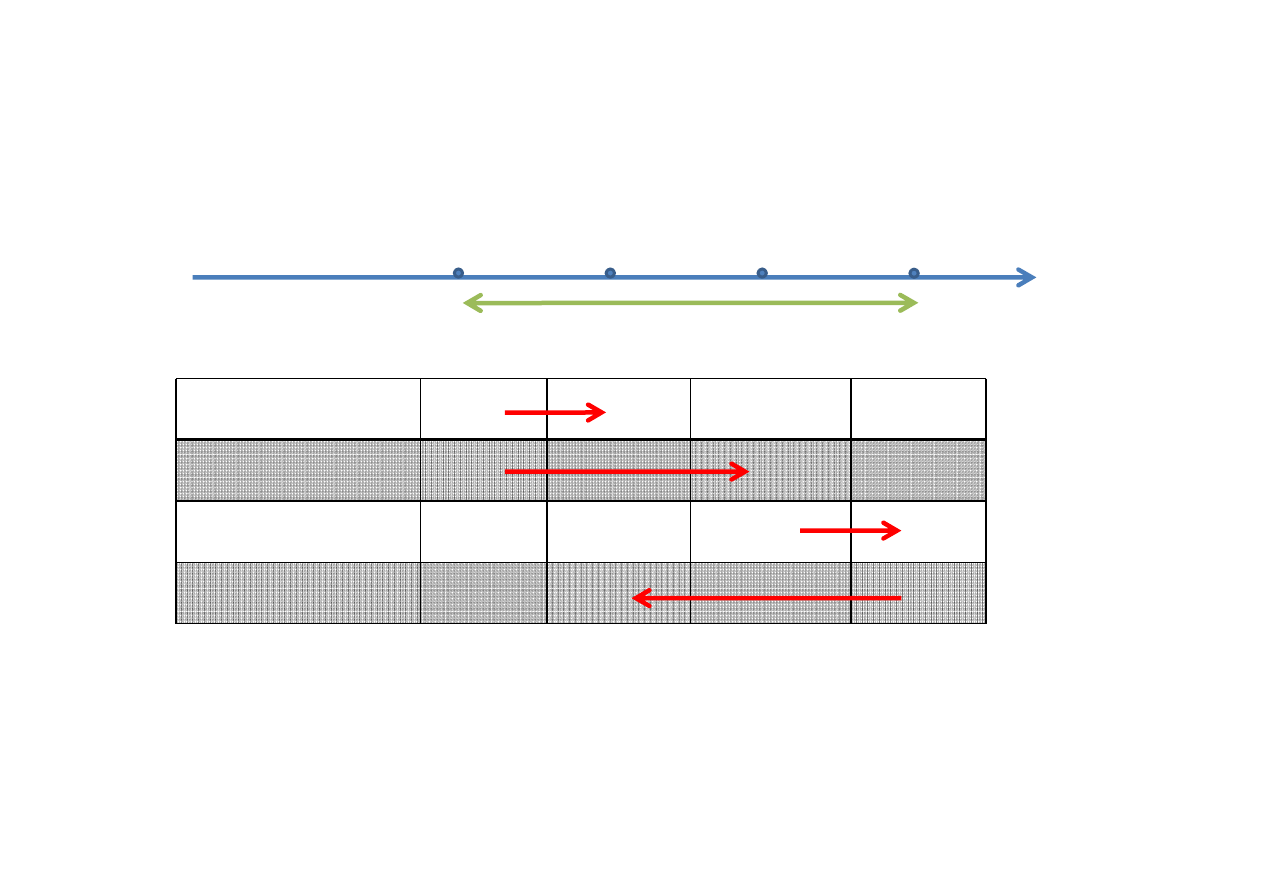

Cykl operacyjny przedsi

ę

biorstwa

to czas jaki upływa od

zakupu materiałów do produkcji do momentu uzyskania

zapłaty za wyrób gotowy wyprodukowany z tych

materiałów.

Cykle w przedsi

ębiorstwie

konwersja zapasów

+ konwersja nale

ż

no

ś

ci

konwersja zobowi

ą

za

ń

+ konwersja gotówki

Cykl operacyjny

Cykl konwersji

zapasów

to czas jaki upływa od zakupu

materiałów do produkcji do momentu wydania wyrobu

gotowego, wyprodukowanego z tych materiałów. (0,+)

Cykl konwersji

nale

ż

no

ś

ci

to czas jaki upływa od wydania

wyrobu gotowego do uzyskania zapłaty za niego. (-,0,+)

Cykl konwersji

zobowi

ą

za

ń

to czas jaki upływa od zakupu

materiałów do produkcji do momentu zapłaty za nie. (-,0,+)

Cykl konwersji

gotówki

to czas jaki upływa od momentu

zapłaty za materiały do chwili uregulowania nale

ż

no

ś

ci

przez odbiorc

ę

wyrobu gotowego. (-,0,+)

Cykle w przedsi

ębiorstwie

Cykl konwersji gotówki jest pochodn

ą

pozostałych cykli.

Zmiany długo

ś

ci cykli s

ą

sygnałem

,

ż

e warto dokładniej

przeanalizowa

ć

sytuacj

ę

firmy – mog

ą

, ale nie musz

ą

by

ć

sygnałem zagro

ż

enia.

Długo

ść

cykli jest uwarunkowana

specyfik

ą

bran

ż

y

.

Przedsi

ę

biorstwa powinny d

ąż

y

ć

do

skrócenia

cyklu

operacyjnego, konwersji nale

ż

no

ś

ci, zapasów i gotówki

(szybsza rotacja – nie musimy zamra

ż

a

ć

tak du

ż

ej ilo

ś

ci

ś

rodków), a próbowa

ć

wydłu

ż

a

ć

cykl konwersji

zobowi

ą

za

ń

(darmowe finansowanie)

Cykle w przedsi

ębiorstwie

Polityka zarz

ą

dzania maj

ą

tkiem obrotowym

Dwa podej

ścia do zarządzania maj. obrotowym

Elastyczna

•Du

ż

o maj

ą

tku

•Bezpiecze

ń

stwo

•Zamro

ż

enie

kapitału

Restrykcyjna

•Mało maj

ą

tku

•Ryzyko

•Wi

ę

ksza efektywno

ść

zainwestowanego

kapitału

Posiadanie

du

ż

ej

liczby zapasów wi

ąż

e si

ę

z kosztami:

-utrzymanie

zapasów (magazynowanie, pilnowanie,

ubezpieczenie, zapewnienie odpowiednich warunków –

np. temperatury)

-

koszt alternatywny

(utracone korzy

ś

ci zwi

ą

zane z

zamro

ż

eniem kapitału)

Zarz

ądzanie zapasami

Posiadanie

małej

liczby zapasów te

ż

wi

ąż

e si

ę

z kosztami:

- odnowienia

zapasów (konieczno

ść

pilnej dostawy –

cena, jako

ść

surowców)

-

koszt wizerunku

(utracona renoma firmy i konsekwencje

finansowe niedotrzymania warunków umowy)

Cel zarz

ą

dzania zapasami (postrzegany od strony

finansów) to

minimalizacja kosztów

zwi

ą

zanych z nimi.

Nale

ż

y pami

ę

ta

ć

,

ż

e zarz

ą

dzanie zapasami jest

sprz

ęż

one z polityk

ą

nale

ż

no

ś

ci – pobudzanie sprzeda

ż

y

wymaga zwi

ę

kszenia zapasów.

Najbardziej znane koncepcje zarz

ą

dzania zapasami:

• Model ekonomicznej wielko

ś

ci zamówienia (EOQ)

• Metoda ABC

• Just in Time

• Systemy planowania potrzeb materiałowych (MRP)

Zarz

ądzanie zapasami

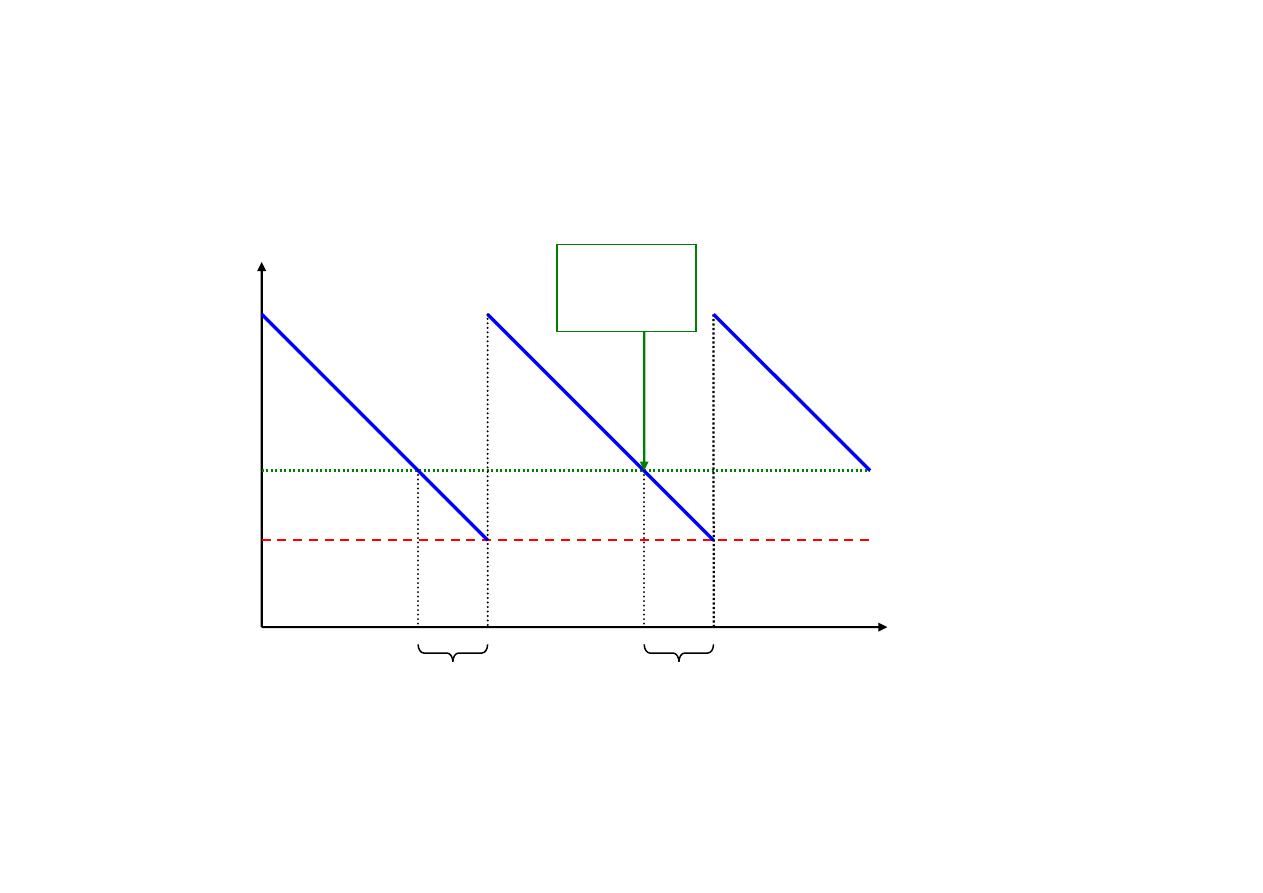

Zarz

ądzanie zapasami

Zapas

poziom odnowienia

zapasów

rezerwa

(minimalny stan)

Czas

Czas dostawy

Czas dostawy

Punkt

odnowienia

zapasów

EOQ – Economic Order Quantity

Pytanie: jak cz

ę

sto odnawia

ć

zapasy?

Problem do rozwi

ą

zania : znalezienie punktu optimum, w którym

suma tych kosztów jest najmniejsza.

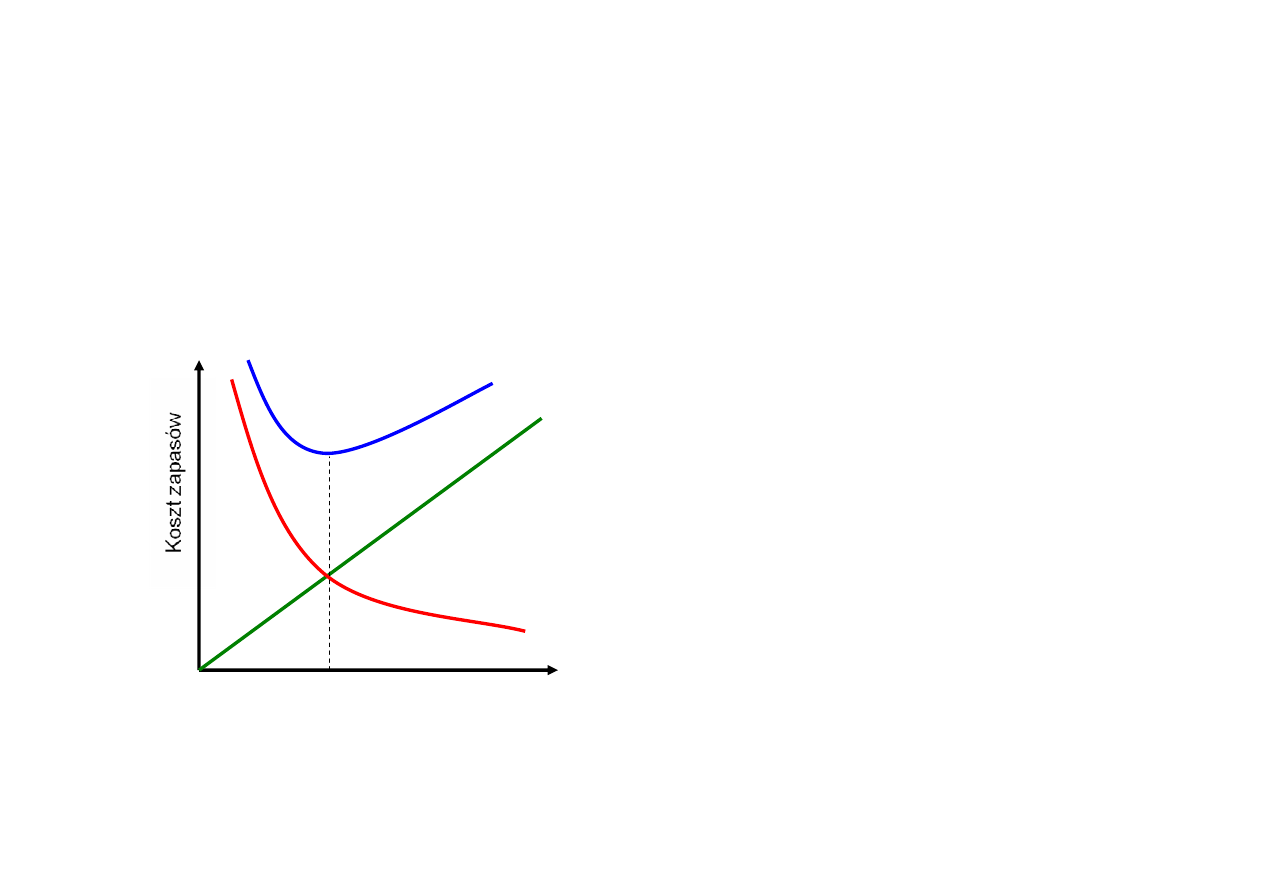

Zarz

ądzanie zapasami

Koszt odnowienia

zapasów

Koszt utrzymania

zapasów

Ca

ł

kowity koszt zapasów

Wielko

ść

zamówienia

Q*

Wi

ę

ksze zamówienie

oznacza:

+ mniejsze koszty

transakcyjne

(transport, czas,

rabat)

- zwi

ę

kszone koszty

utrzymania zapasów

Zarz

ądzanie zapasami

Koszt odnowienia zapasów

Koszt utrzymania zapasów

Ca

ł

kowity koszt zapasów

Wielko

ść

zamówienia

Q*

Całkowity koszt

= przeci

ę

tny stan zapasów (

ś

rednia) * koszt jednostkowy

utrzymania zapasów

Całkowity koszt = stały koszt zamówienia * liczba zamówie

ń

w roku

odnowienia zapasów

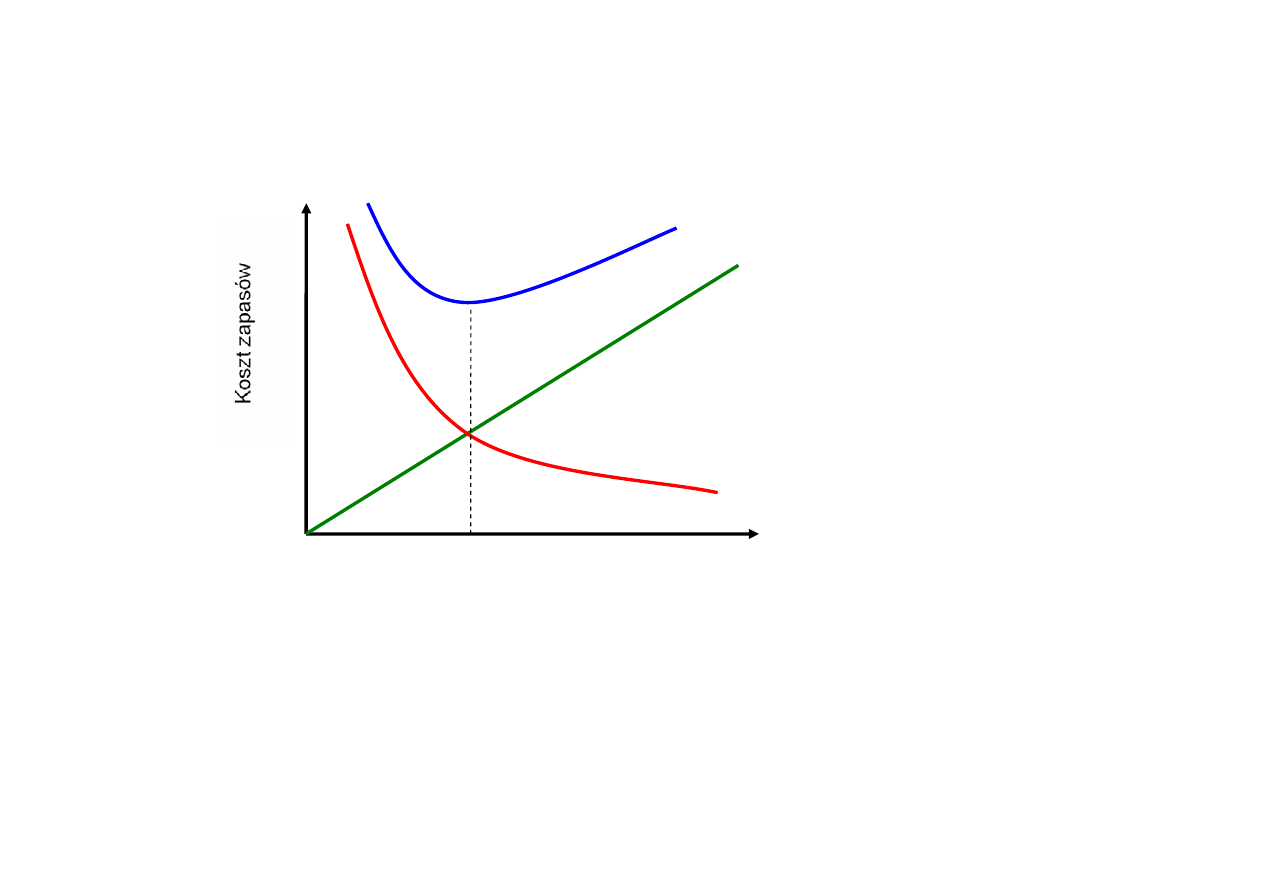

Szukamy punktu gdzie:

Koszt odnowienia = Koszt utrzymania

Zarz

ądzanie zapasami

Całkowity koszt

= przeci

ę

tny stan zapasów (

ś

rednia) * koszt jednostkowy

utrzymania zapasów

Całkowity koszt = stały koszt zamówienia * liczba zamówie

ń

w roku

odnowienia zapasów

Szukamy punktu gdzie:

Koszt odnowienia = Koszt utrzymania

Po przekształceniach otrzymamy:

Q* =

√

jednostkowy koszt utrzymania zapasu

( 2*roczne zapotrzebowanie * stały koszt zamówienia)

Zarz

ądzanie zapasami

Metoda ABC: Dzielimy zapasy na trzy (lub wi

ę

cej) grup

%udzia

ł

u w warto

ś

ci zapasów

%udzia

ł

u w ilo

ś

ci zapasów

Grupa A – zapasy o du

ż

ej

warto

ś

ci i małym udziale

ilo

ś

ciowym

Grupa B – zapasy o

ś

redniej

warto

ś

ci i

ś

rednim udziale

ilo

ś

ciowym

Grupa C – zapasy o niskiej

warto

ś

ci i wysokim udziale

ilo

ś

ciowym

Zarz

ądzanie zapasami

Japo

ń

ska koncepcja dostarczania zapasów wprost na

produkcj

ę

i nie utrzymywania rezerw.

Pozwala obni

ż

y

ć

koszty utrzymania zapasów, ale wzrasta

ryzyko

zwi

ą

zane z niedostarczeniem materiałów na czas.

Funkcjonuje tylko w przypadku

ś

cisłej kooperacji

dostawców i odbiorcy (w Japonii – keiretsu)

Kanban

– sygnał dla dostawcy,

ż

e nale

ż

y dostarczy

ć

now

ą

parti

ę

materiałów.

Zarz

ądzanie zapasami

System planowania potrzeb materiałowych

(Materials Requirements Planing MRP)

System planowania opartego o prognozy sprzeda

ż

y,

wspierany komputerowo.

Je

ż

eli znamy prognoz

ę

sprzeda

ż

y, wiemy ile zapasów i na

kiedy mamy je zamówi

ć

.

Prognoza sprzeda

ży

Prognoza produkcji

Plan zamówie

ń

materia

ł

ów

Zarz

ądzanie należnościami

Dlaczego w strukturze bilansu pojawiaj

ą

si

ę

nale

ż

no

ś

ci?

•poniewa

ż

firma chce

stymulowa

ć

sprzeda

ż

•poniewa

ż

mo

ż

na dobrze

wykorzysta

ć

wiedz

ę

o

kontrahencie

- kooperanci wiedz

ą

czasem wi

ę

cej ni

ż

bank

Czy firma powinna udziela

ć

kredytu kupieckiego wszystkim

odbiorcom czy wprowadzi

ć

jakie

ś

ograniczenia?

•firma ponosi ryzyko,

ż

e odbiorca nie zapłaci

•firma ponosi koszt utrzymania nale

ż

no

ś

ci, czyli trzeba da

ć

upust albo zaanga

ż

owa

ć

dodatkowe

ś

rodki

dlatego

konieczna jest

ś

wiadoma polityka w zakresie

zarz

ą

dzania nale

ż

no

ś

ciami

Zarz

ądzanie należnościami

Elementy polityki kredytowej:

•Analiza ryzyka kredytowego

(komu udzieli

ć

kredytu

kupieckiego)

•Warunki płatno

ś

ci

(jaki termin odroczenia, czy

proponowa

ć

skonto)

•Polityka windykacyjna

(jak zapewni

ć

uzyskanie

gotówki)

Zarz

ądzanie należnościami

Czas w jakim odbiorca musi uregulowa

ć

nale

ż

no

ść

zale

ż

y od:

•bran

ż

y (rotacja wyrobu, trwało

ść

produktów)

•pozycji rynkowej (konkurencja, pozycja odbiorcy)

•czasu współpracy i zaufania (jak długo

współpracujemy, ile o sobie wiemy)

•warto

ś

ci sprzeda

ż

y (wa

ż

ny klient)

•sytuacji finansowej klienta

Zarz

ądzanie należnościami

1/7net 30

Wysoko

ść

upustu b

ę

dzie zale

ż

ała od:

•tego jak bardzo zale

ż

y nam na wcze

ś

niejszej płatno

ś

ci

(czy potrzebujemy gotówki czy nie)

•kosztu pozyskania kapitału do sfinansowania

nale

ż

no

ś

ci

•koniunktury

•pozycji na rynku

•wagi klienta/wielko

ś

ci zamówienia

Zarz

ądzanie należnościami

Analiza ryzyka kredytowego:

Metody scoringowe

Metody 5 C

Charater

– rzetelno

ść

, wiarygodno

ść

wynikaj

ą

ca z

jako

ś

ci zarz

ą

dzania

Capacity

– potencjał, wypłacalno

ść

wynikaj

ą

ca z

dotychczasowej współpracy

Capital

– wielko

ść

kapitału

Collateral

– zabezpieczenie, warto

ść

aktywów

Conditions

– trendy w gospodarce, prognozy dla

bran

ż

y, które mog

ą

oddziaływa

ć

na terminowo

ść

spłat

Zarz

ądzanie należnościami

Zmiana polityki nale

ż

no

ś

ci -

czy warto?

Metoda Sartorisa-Hilla

S-H =

- CQ

Porównujemy wariant przed i po zmianie.

Wariant z wy

ż

szym wska

ź

nikiem jest korzystniejszy.

P Q (1-b)

(1+k)

t

P – cena jednostkowa

C – koszt jednostkowy

Q- wielko

ść

dziennej sprzeda

ż

y

b – udział nale

ż

no

ś

ci straconych

t – okres

ś

ci

ą

gania nale

ż

no

ś

ci

k – stopa dyskontowa dzienna

Zarz

ądzanie zobowiązaniami

Uwarunkowania zarz

ą

dzania zobowi

ą

zaniami s

ą

takie

same jak dla nale

ż

no

ś

ci (druga strona medalu)

Polityka zarz

ą

dzania zobowi

ą

zaniami musi uwzgl

ę

dnia

ć

:

•dost

ę

pno

ść

kapitału

•koszt pozyskania

ś

rodków

•elastyczno

ść

•dotkliwo

ść

działa

ń

wierzycieli

•ryzyko za

żą

dania przedterminowego zwrotu przez

wierzyciela przed terminem

Zarz

ądzanie zobowiązaniami

Aby porówna

ć

co opłaci si

ę

bardziej:

A.korzysta

ć

z odroczenia płatno

ś

ci pomimo udzielonego

skonta

B.zaci

ą

gn

ąć

kredyt obrotowy i zapłaci

ć

przed terminem

nale

ż

y porówna

ć

koszt oprocentowania kredytu

bankowego z kosztem kredytu kupieckiego.

Koszt kredytu kupieckiego obliczali

ś

my przy okazji

WACC.

Koszt kredytu bankowego = (1-skonto) * r

kb

Zarz

ądzanie gotówką

Zarz

ą

dzanie gotówk

ą

ma na celu zapewnienie

płynno

ś

ci finansowej.

Motywy utrzymywania gotówki:

•transakcyjny

– trzeba płaci

ć

zobowi

ą

zania

•ostro

ż

no

ś

ciowy

– mo

ż

e wyst

ą

pi

ć

nagła potrzeba

•spekulacyjny

– bo pó

ź

niej uda si

ę

lepiej ulokowa

ć

pieni

ą

dze

Zarz

ądzanie gotówką

Na saldo gotówki mo

ż

e mie

ć

wpływ wiele czynników:

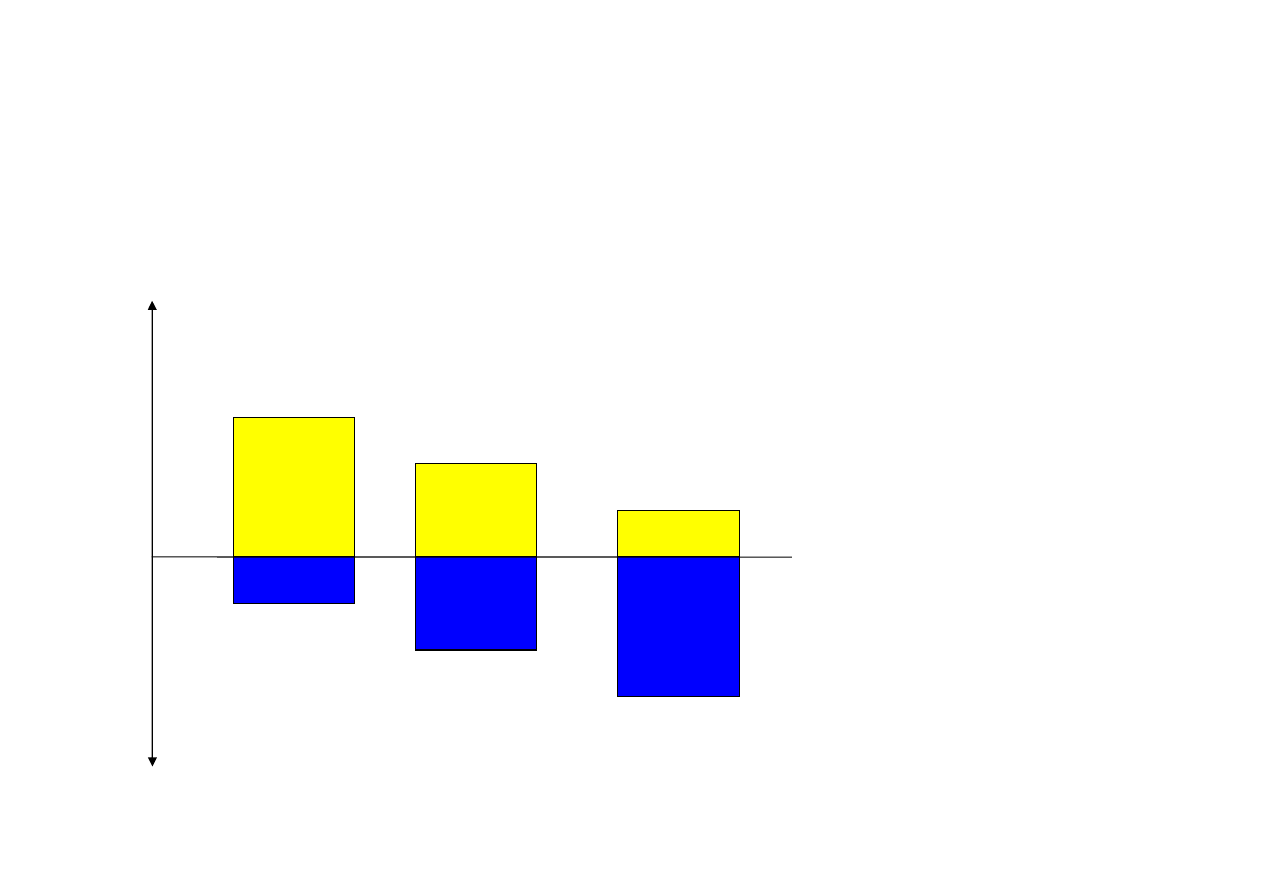

Aktywa=Pasywa

MT + Zap. + Nal. + $$$ = Kap. z emisji + ZZ+ ZB + K +O + Zob.

$$$ = Kap. z emisji + ZZ+ ZB + K +O + Zob. – MT – Zap. – Nal.

Generalnie, wzrost warto

ś

ci pozycji po stronie aktywów

spowoduje odpływ gotówki, a wzrost po stronie pasywów wpływ

gotówki (ceteris paribus)

Zarz

ądzanie gotówką

Wska

ź

niki płynno

ś

ci:

Płynno

ść

bie

żą

ca

(CR) =

Płynno

ść

szybka

(QR) =

Wska

ź

nik

gotówkowy

(CashR) =

Zaleta: proste w u

ż

yciu

Wada: obrazuj

ą

sytuacj

ę

na dany moment

Aktywa obrotowe

Zobowi

ą

zania bie

żą

ce

Aktywa obrotowe – Zapasy - RMK

Zobowi

ą

zania bie

żą

ce

Inwestycje KT

Zobowi

ą

zania bie

żą

ce

Zarz

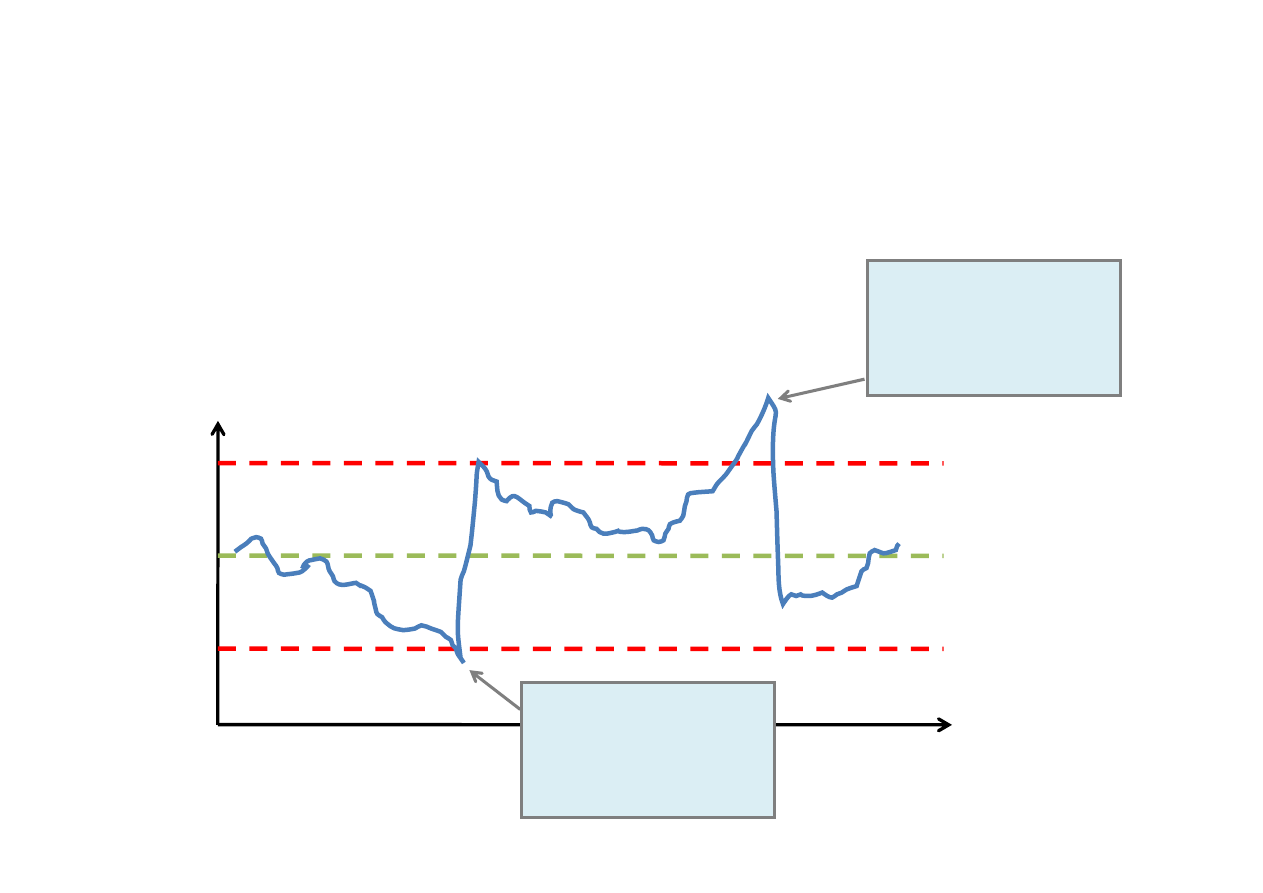

ądzanie gotówką

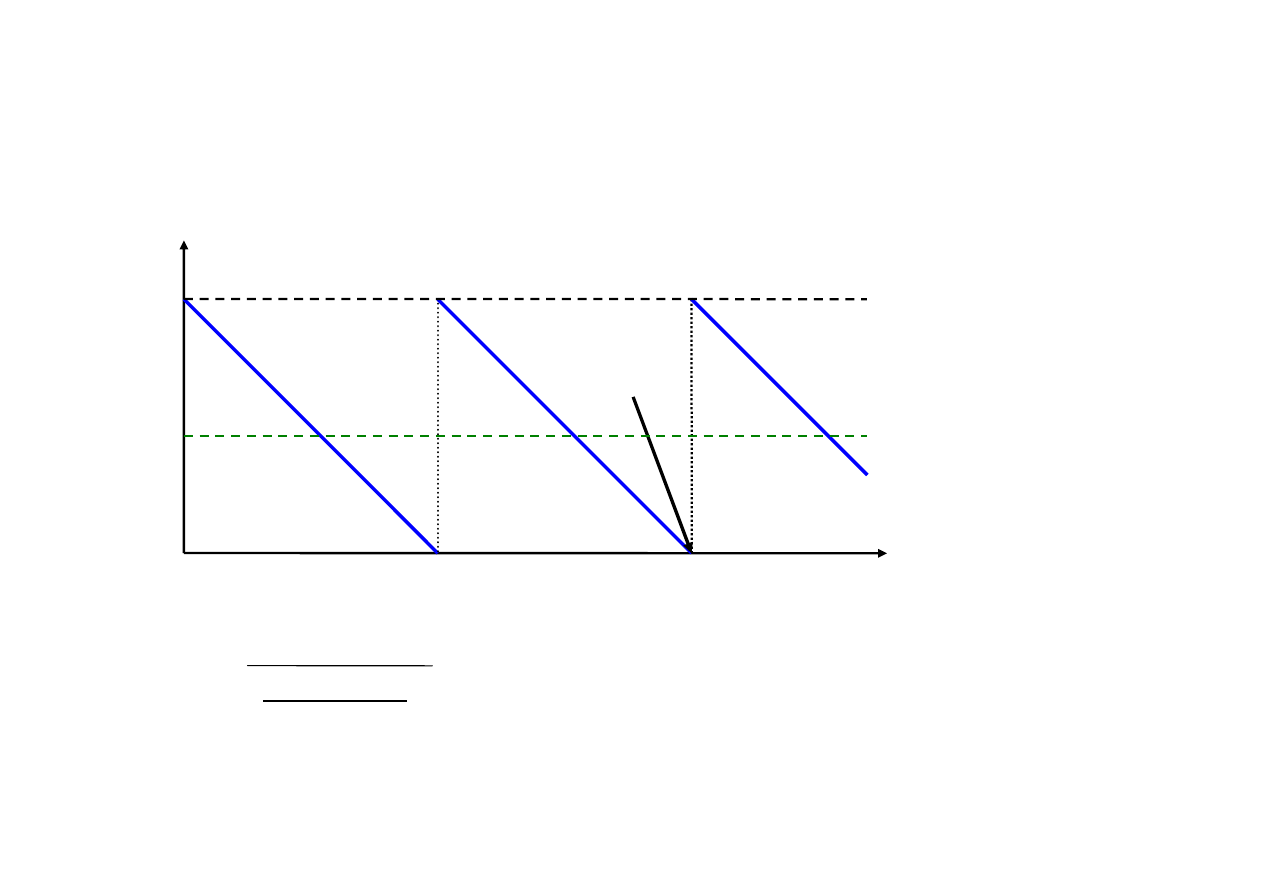

Model Baumola

Gotówka jest szczególnym rodzajem zapasów i podobnie

jak w zapasach pojawiał si

ę

dylemat EOQ tak tu pojawia

si

ę

problem optymalnej wielko

ś

ci papierów

warto

ś

ciowych do sprzeda

ż

y

.

Zało

ż

enie

: nadwy

ż

k

ę

gotówki lokujemy w

szybkozbywalnych papierach warto

ś

ciowych i gdy saldo

gotówki zbli

ż

a si

ę

do dolnego marginesu bezpiecze

ń

stwa

nast

ę

puje konwersja.

Zarz

ądzanie gotówką

Model Baumola

Gotówka

transfer

papierów

warto

ś

ciowych

Czas

zasoby przeci

ę

tne

C/2

zasoby

maksymalne

C

2 * T * F .

C =

√

r

p

- r

b

C- wielko

ść

transferu papierów warto

ś

ciowych

T – zapotrzebowanie na gotówk

ę

w danym okresie

F – jednostkowy koszt transferu

rp – rentowno

ść

papierów warto

ś

ciowych (bez %)

rb – oprocentowanie rachunku bankowego (bez %)

Zarz

ądzanie zapasami

Model Baumola

Ograniczenia:

•wydatki w rzeczywisto

ś

ci nie s

ą

równomierne

•rentowno

ść

papierów si

ę

zmienia

•prowizja od transakcji bywa zmienna

•model nie uwzgl

ę

dnia wpływów gotówki

•nie ma minimalnego poziomu gotówki

Zarz

ądzanie zapasami

Model Baumola

Ograniczenia:

•wydatki w rzeczywisto

ś

ci nie s

ą

równomierne

•rentowno

ść

papierów si

ę

zmienia

•prowizja od transakcji bywa zmienna

•model nie uwzgl

ę

dnia wpływów gotówki

•nie ma minimalnego poziomu gotówki

Zarz

ądzanie zapasami

Model Millera-Orra

Wprowadza wariancj

ę

jako czynnik losowo

ś

ci.

Działania koryguj

ą

ce (zakup/sprzeda

ż

papierów)

maj

ą

miejsce po przekroczeniu limitów (Cmin/Cmax)

C max

C min

C*

Po przebiciu

dolnego limitu

nast

ępuje sprzedaż

papierów

Po przebiciu

górnego limitu

nast

ępuje zakup

papierów

Zarz

ądzanie zapasami

Model Millera – Orra

I Krok:

Ustalenie dolnego limitu C

min

– uznaniowo

II Krok:

Ustalenie optymalnego poziomu C*

III Krok:

Ustalenie górnego limitu C

max

C

max

= 3 C* - 2 C

min

3 * F * Se

2

.

C* =

√

4* ( r

p

- r

b

)

3

+ C

min

Wyszukiwarka

Podobne podstrony:

ZFP (15h) 4

ZFP (15h) 5

ZFP (15h) 1

ZFP (15h) 3

ZFP (15h) 4

ZFP (15h) 4

ZFP (15h) 3

ZFP (15h) 2

ZFP (15h) 1

ZFP (24h) zaoczni materialy

MSI-program-stacjonarne-15h-2011, logistyka, semestr IV, sieci neuronowe w log (metody sztucznej int

ZFP wykład 4, podstawy finansów przedsiębiorstwa

ZFP test na egz

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, ściąga z ZFP doc

wzory 15h, UMCS FIR, Finanse przedsiębiorstwa - dr Magdalena Jaworzyńska

Ekonomia-plan-15h, uczelnia, Ekonomia

zestaw lesny 15h 2012 2013 id 5 Nieznany

Zarzadzanie Finansami Przedsiebiorstwa sochaczew zfp wykład 3, podstawy finansów przedsiębiorstwa

więcej podobnych podstron