„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Piotr Szczypa

Planowanie, organizowanie i finansowanie działalności

gospodarstwa 632[01].Z5.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Andrzej Kobylec

mgr Lidia Pszkit

Opracowanie redakcyjne:

dr Piotr Szczypa

Konsultacja:

mgr inż. Andrzej Zych

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 632[01].Z5.02

„Planowanie, organizowanie i finansowanie działalności gospodarstwa”, zawartego

w modułowym programie nauczania dla zawodu rybak śródlądowy.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

7

4.1.

Rola i organizacja rolnictwa oraz rybactwa śródlądowego w gospodarce

rynkowej

7

4.1.1.

Materiał nauczania

7

4.1.2.

Pytania sprawdzające

9

4.1.3.

Ć

wiczenia

9

4.1.4.

Sprawdzian postępów

11

4.2.

Czynniki produkcji gospodarstwa rybackiego

12

4.2.1.

Materiał nauczania

12

4.2.2.

Pytania sprawdzające

13

4.2.3.

Ć

wiczenia

14

4.2.4.

Sprawdzian postępów

15

4.3.

Planowanie działalności gospodarstwa rybackiego

16

4.3.1.

Materiał nauczania

16

4.3.2.

Pytania sprawdzające

18

4.3.3.

Ć

wiczenia

19

4.3.4.

Sprawdzian postępów

20

4.4.

Bilans i rachunek ekonomiczny gospodarstwa rybackiego

21

4.4.1.

Materiał nauczania

21

4.4.2.

Pytania sprawdzające

24

4.4.3.

Ć

wiczenia

24

4.4.4.

Sprawdzian postępów

26

4.5.

Finansowanie działalności gospodarstwa rybackiego

27

4.5.1.

Materiał nauczania

27

4.5.2.

Pytania sprawdzające

29

4.5.3.

Ć

wiczenia

30

4.5.4.

Sprawdzian postępów

31

4.6.

Podatki i ubezpieczenia w gospodarstwie rybackim

32

4.6.1.

Materiał nauczania

32

4.6.2.

Pytania sprawdzające

34

4.6.3.

Ć

wiczenia

34

4.6.4.

Sprawdzian postępów

35

5.

Sprawdzian osiągnięć

36

6. Literatura

40

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy i nabywaniu umiejętności

z zakresu planowania, organizowania i finansowania działalności gospodarstwa rybackiego.

W poradniku znajdziesz:

–

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

–

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

–

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

–

sprawdzian postępów,

–

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

–

literaturę uzupełniającą.

Poradnik ten poświęcony jest planowaniu, organizowaniu i finansowaniu działalności

przedsiębiorstw, w tym gospodarstw rybackich. W działalności każdego przedsiębiorstwa

podstawą jest dobry proces planowania. Następnie dobry sposób prowadzenia działalności

gospodarczej, w tym finansowania jej sprzyja osiągnięciu sukcesu na rynku. Dlatego warto

abyś poznał tajniki dobrego prowadzenia gospodarstwa rybackiego.

Materiał nauczania został podzielony na sześć części, których kolejność umożliwi Ci

stopniowe zdobywanie nowych wiadomości i umiejętności związanych z zakresem

tematycznym niniejszego poradnika. Kolejno zostały przedstawione zagadnienia związane

z rolą rolnictwa i rybactwa śródlądowego w gospodarce. Następnie scharakteryzowano

czynniki produkcji potrzebne do prowadzenia gospodarstwa rybackiego. W części trzeciej

przedstawiono zagadnienia dotyczące planowania działalności gospodarczej. W części

czwartej i piątej materiału nauczania omówiono zagadnienia dotyczące rachunkowości

i finansów w gospodarstwie rybackim. Na końcu uwagę poświęcono podatkom

i ubezpieczeniom.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Na końcu

każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one zweryfikować Twoją

wiedzę. Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie rozumiesz, zawsze możesz

wrócić do rozdziału „Materiał nauczania” i tam znajdziesz odpowiedź na pytania, które

sprawiły Ci kłopot.

Przykładowy sprawdzian osiągnięć może okazać się świetnym treningiem przed

zaplanowanym przez nauczyciela sprawdzianem, a część teoretyczna pozwoli Ci sprawdzić

Twoje umiejętności z zakresu planowania, organizowania i finansowania działalności

gospodarstwa. W razie jakichkolwiek wątpliwości zwróć się o pomoc do nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

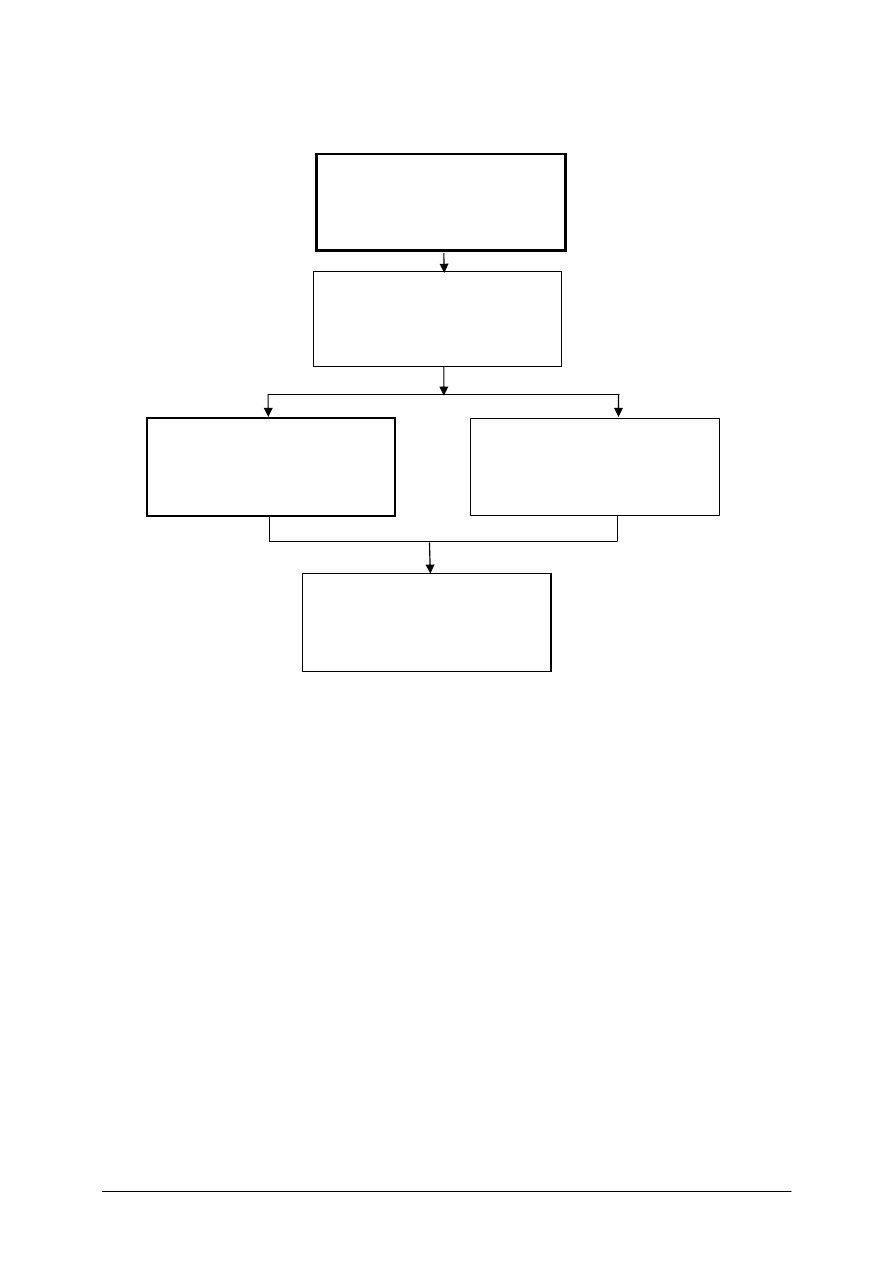

Schemat układu jednostek modułowych

632[01].Z5.01

Wspieranie rozwoju obszarów

wiejskich i rolnictwa w Unii

Europejskiej

632[01].Z5.02

Planowanie, organizowanie

i finansowanie działalności

gospodarstwa

632[01].Z5

Gospodarstwo rybackie

w agrobiznesie

632[01].Z5.03

Prowadzenie działalności

marketingowej

632[01].Z5.04

Prowadzenie gospodarstwa

rybackiego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

-

interpretować przepisy prawa europejskiej integracji gospodarczej,

-

charakteryzować założenia polityki Unii Europejskiej wobec wsi i rolnictwa,

-

określać zasady funkcjonowania polskiego rolnictwa i rybactwa śródlądowego w Unii

Europejskiej,

-

określać problemy polityki rolnej i obszarów wiejskich w Polsce,

-

charakteryzować zasady obrotu ziemią i nieruchomościami,

-

interpretować instrumenty polityki rolnej i rybackiej,

-

określać kierunki i zasady wspierania branży rybackiej,

-

określać procedury ubiegania się o dofinansowanie projektu z Funduszy Strukturalnych,

-

sporządzać wniosek o dofinansowanie projektu z Funduszy Strukturalnych,

-

rozróżniać wyposażenie w środki trwałe i obrotowe gospodarstwa rybackiego,

-

rozróżniać organizmy i obiekty akwakultury,

-

stosować zasady bezpieczeństwa i higieny pracy,

-

stosować zasady ochrony przeciwpożarowej i ochrony środowiska,

-

gospodarować zasobami ryb i raków,

-

rozróżniać materiały i surowce w rybactwie,

−

korzystać z różnych źródeł informacji,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

zastosować przepisy prawa dotyczące podejmowania i prowadzenia działalności

gospodarczej,

−

zastosować obowiązujące przepisy bezpieczeństwa i higieny pracy oraz ochrony

przeciwpożarowej,

−

określić miejsce i znaczenie rolnictwa i rybactwa śródlądowego w gospodarce rynkowej,

−

zastosować procedurę legalizowania, organizowania i prowadzenia gospodarstwa

rybackiego,

−

sklasyfikować gospodarstwa rolne według różnych kryteriów,

−

określić funkcje gospodarstwa rolnego, w tym prowadzącego produkcję rybną,

w systemie agrobiznesu,

−

scharakteryzować elementy składowe gospodarstwa rybackiego,

−

scharakteryzować podstawowe czynniki produkcji i uzasadnić możliwość ich substytucji,

−

określić wyposażenie gospodarstwa rybackiego w środki produkcji,

−

rozróżnić rodzaje działalności gospodarczej,

−

zastosować podstawowe metody i formy planowania,

−

scharakteryzować rodzaje planowania,

−

określić zasady konstruowania biznesplanu,

−

sporządzić biznesplan dla gospodarstwa rolnego prowadzącego produkcję rybną,

−

zorganizować proces pracy i produkcji zgodnie z kodeksem dobrej praktyki rolniczej,

−

obliczyć i ocenić zasoby pracy w gospodarstwie,

−

obliczyć koszty produkcji i nadwyżki bezpośrednie prowadzonych działalności

gospodarczych,

−

określić rodzaje kredytów,

−

zinterpretować warunki umowy kredytowej i przygotować dokumentację na potrzeby

kredytowe,

−

obliczyć efektywne koszty kredytu,

−

sporządzić uproszczony bilans,

−

obliczyć wysokość podatku rolnego i wypełnić dokumenty podatkowe,

−

obliczyć wielkość dopłat bezpośrednich,

−

sporządzić wniosek i skompletować załączniki do wniosku o dofinansowanie realizacji

projektu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Rola i organizacja rolnictwa oraz rybactwa śródlądowego

w gospodarce rynkowej

4.1.1. Materiał nauczania

Działalność człowieka od kilku tysięcy lat związana jest z rolnictwem. Prawdopodobnie

rolnictwo pojawiło się wtedy, gdy ludzie zaczęli żyć w coraz większych gromadach i nie byli

już w stanie wyżywić się wyłączne z myślistwa, rybactwa, czy zbieractwa. Zaczęto wówczas

uprawiać rośliny i hodować zwierzęta dla potrzeb żywieniowych. Współcześnie pod pojęciem

rolnictwa rozumie się gałąź produkcji mającą na celu:

-

wytwarzanie żywności, np.: uprawa ziemniaków, hodowla zwierząt,

-

wytwarzanie surowców dla przemysłu, np.: uprawa zbóż do produkcji pasz dla zwierząt,

mleko, mięso ryb, kurczaków do produkcji produktów żywnościowych (masło, konserwy

rybne, parówki drobiowe itd.).

Rolnictwo opiera się przede wszystkim na procesach biologicznych oraz dodatkowo

mechanicznych i chemicznych. Do podstawowych rodzajów działalności rolniczej zalicza się:

-

produkcję roślinną (uprawa pszenicy, żyta, rzepaku, ziemniaków, buraków cukrowych,

chmielu itd.),

-

produkcję zwierząt (hodowla trzody chlewnej, owiec, gęsi, kurczaków itd.),

-

rybactwo i leśnictwo (połów ryb na morzach i oceanach, hodowla ryb w stawach,

rzekach, jeziorach, uprawa lasów).

Rybactwo śródlądowe zajmuje się chowem, hodowlą i pozyskiwaniem ryb

w naturalnych i sztucznych zbiornikach wodnych. Rybactwo śródlądowe stanowi podsystem

agrobiznesu o dość wąskiej liczbie produktów (przede wszystkim ryby i produkty rybne).

Jednakże dzięki zbiornikom wodnym jakimi dysponują gospodarstwa rybackie są one

ważnym elementem rozwoju sporów wodnych i rekreacji, co sprzyja rozwojowi agroturystyki

i poszerza horyzonty agrobiznesu.

Rolnictwo stanowi ważną rolę w gospodarce rynkowej świata. Prawie połowa ludności

ś

wiata utrzymuje się z pracy na roli. W Polsce mimo, iż terenów wiejskich o charakterze

rolniczym jest dużo, to jego udział w tworzeniu produktu krajowego brutto wynosi tylko

około 3%. Jest to jednak zjawisko naturalne w Europie, gdzie znaczenie rolnictwa

w gospodarce maleje. Mimo to rolnictwo jest i będzie ważnym działem gospodarki

narodowej, gdyż wytwarza około 90% żywności. Ponadto rolnictwo dostarcza wielu

surowców spożywczych i niespożywczych (np. skóry) dla przemysłu. Rolnictwo spełnia

dodatkowo funkcje przyrodnicze, krajobrazowe, społeczne i kulturowe.

Przemysł, handel i usługi obok rolnictwa wypełniają całość działalności gospodarki

rynkowej. Rolnictwo, w tym rybactwo śródlądowe związane jest bezpośrednio i pośrednio

z różnymi grupami przemysłu, handlu i usługami. Przykładowo ryby pochodzące

z gospodarstwa rybackiego są wykorzystywane w:

-

przemyśle spożywczym,

-

handlu hurtowym i detalicznym,

-

usługach gastronomicznych.

Rolnictwo, w tym także rybactwo śródlądowe jest wykorzystywane jako atut

w agrobiznesie. Hodowla ryb w gospodarstwach agroturystycznych umożliwia:

-

organizację wypoczynku „z wędką”,

-

otwarcie restauracji, gdzie daniem specjalnym są potrawy z ryb z własnego

gospodarstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

W Polsce proces zakładania własnej działalności gospodarczej w porównaniu do innych

krajów Unii Europejskiej jest złożony. Rejestracja i złożenie niezbędnych zgłoszeń

umożliwiających rozpoczęcie działalności gospodarczej wymaga odwiedzenia kilku urzędów

i instytucji. Planuje się, że od 1 października 2008 roku zostanie wprowadzona Centralna

Ewidencja Działalności Gospodarczej. Umożliwi to rejestrację nowych przedsiębiorstw

w „jednym okienku”. Zanim powstanie system „jednego okienka” w celu założenia

przedsiębiorstwa należy między innymi:

1)

złożyć w urzędzie gminy (miasta) wniosek zgłoszenia do ewidencji działalności

gospodarczej (można złożyć wniosek zintegrowany w celu uzyskania numeru

identyfikacji statystycznej REGON lub oddzielnie złożyć odpowiedni wniosek

w powiatowym urzędzie statystycznym),

2)

uzyskać numer identyfikacji podatkowej (NIP) w urzędzie skarbowym (w przypadku

jeżeli przedsiębiorstwo będzie funkcjonować jako osoba fizyczna, to NIP prywatny

będzie jednocześnie numerem NIP dla przedsiębiorstwa),

3)

zgłosić przedsiębiorstwo w Zakładzie Ubezpieczeń Społecznych (ZUS),

4)

założyć konto w banku,

5)

zgłosić działalność gospodarczą w urzędzie skarbowym (wybrać formę opodatkowania

w zakresie podatku dochodowego, zdecydować czy chce się być podatnikiem podatku VAT),

6)

zawiadomić inne urzędy i instytucje według prawa i potrzeb, na przykład:

-

Państwowa Inspekcja Pracy (PIP) – gdy zatrudniamy pracowników lub prowadzona

jest działalność produkcyjna,

-

Państwowa Inspekcja Sanitarno-Epidemiologiczna – gdy przedsiębiorstwo wymaga

nadzoru sanitarnego, higienicznego lub epidemiologicznego, np. przy produkcji

ż

ywności, działalności gastronomicznej, w obiektach wypoczynkowych,

-

Państwowa Inspekcja Handlu – dotyczy placówek handlowych i gastronomii,

-

Straż pożarna,

-

instytucje z zakresu ochrony środowiska i inne.

Niestety przepisy dotyczące podejmowania działalności gospodarczej oraz jej

prowadzenia często się zmieniają. Dlatego należy systematycznie śledzić odpowiednie

przepisy prawa. Do podstawowych aktów prawnych w tym zakresie należy zaliczyć między

innymi:

-

Ustawa o swobodzie działalności gospodarczej z 2 lipca 2004 r. – Dz.U. nr 173 poz.

1807,

-

Kodeks spółek handlowych z 15 września 2000 r. – Dz.U. nr 94 poz. 1037 z 2000 r.

z późn. zm.,

-

Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych – tekst jednolity

Dz.U. nr 14 poz. 176 z 2000 r. z późn. zm.,

-

Ustawa z 11 marca 2004 r. o podatku od towarów i usług – Dz.U. nr 54, poz. 535,

-

Ustawa z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych

przychodów osiąganych przez osoby fizyczne – Dz.U. nr 144, poz. 930 z późn. zm.,

-

Rozporządzenie M.F. z 26.08.2003 r. w sprawie prowadzenia podatkowej księgi

przychodów i rozchodów – Dz.U. nr 152, poz. 1475 z późn. zm.,

-

Ustawa z 29 września 1994 r. o rachunkowości – tekst jednolity – Dz.U. nr 76 poz. 694

z 2002 r.,

-

Ustawa z dnia 18 kwietnia 1985 r. o rybactwie śródlądowym.

W przypadku zakładania gospodarstwa rybackiego należy dodatkowo wziąć pod uwagę

uwarunkowania:

1)

prawne, dotyczące:

-

ochrony gatunkowej ryb, ograniczenia połowu, wymiarów ochronnych,

-

ograniczenia w rozmiarach oczek, typie i ilości narzędzi,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

-

ustalenia czasów ochronnych,

-

wydawania uprawnień,

-

określenia prawa do posiadania gruntów itd.,

2)

ś

rodowiskowe:

-

kontrola jakości wody,

-

kontrola ilości wody,

-

planowanie środowiskowe i ekologiczne,

3)

ekonomiczne:

-

podatki i opłaty,

-

dotacje,

-

dostępność kredytów,

-

ceny materiałów i surowców potrzebnych do działalności,

-

ceny energii, paliwa,

-

inne koszty, np. wynagrodzenia pracowników, amortyzacja maszyn i urządzeń,

4)

bieżącej działalności rybackiej:

-

kontrola stosowanych narzędzi połowu,

-

kontrola odłowów,

-

kontrola miejsc połowów,

-

kontrole rybaków,

-

rozwój nowych technik rybackich.

Działające na rynku gospodarstwo rybackie spełnia szereg funkcji, do których można

zaliczyć:

-

dostarczanie ryb dla konsumentów,

-

dostarczanie ryb jako surowca dla przemysłu rolno-spożywczego,

-

uczestniczenie w rynku jako odbiorcy produktów i usług z innych działów gospodarki,

-

tworzenie dochodu narodowego,

-

zatrudnianie pracowników (jest miejscem pracy dla okolicznych mieszkańców),

-

pełnienie funkcji rekreacyjnych i turystycznych,

-

sprzyjanie ochronie środowiska (ochrona bioróżnorodności i krajobrazu).

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaki jest zakres działalności rolniczej?

2.

Czym zajmuje się rybactwo śródlądowe?

3.

Jaką rolę pełni rolnictwo w gospodarce rynkowej, w tym w agrobiznesie?

4.

Jakie instytucje, urzędy biorą udział przy zakładaniu gospodarstwa rybackiego?

5.

Jakie akty prawne określają zasady zakładania i prowadzenia gospodarstwa rybackiego?

6.

Jakie czynniki należy wziąć pod uwagę planując założenie gospodarstwa rybackiego?

7.

Jakie funkcje pełni gospodarstwo rybackie?

4.1.3. Ćwiczenia

Ćwiczenie 1

Określ znaczenie rolnictwa oraz rybactwa śródlądowego w Polsce dla:

-

całej gospodarki rynkowej,

-

agrobiznesu,

-

indywidualnie dla Ciebie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje o znaczeniu rolnictwa w gospodarce

rynkowej,

2)

wypunktować znaczenie rolnictwa w Polsce ogólnie dla gospodarki Polski i nie tylko,

3)

wypunktować znaczenie rolnictwa w Polsce dla agrobiznesu,

4)

wypunktować znaczenie rolnictwa w Polsce dla Ciebie.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Opracuj mapę lub schemat przedstawiający drogę (procedurę) zakładania własnego

gospodarstwa rybackiego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat legalizacji działalności

gospodarczej,

2)

wypunktować instytucje oraz urzędy, które przedsiębiorca powinien uwzględnić przy

zakładaniu gospodarstwa rybackiego,

3)

określić rolę wymienionych instytucji i urzędów w procesie legalizacji działalności,

4)

opracować mapę lub schemat przedstawiający kolejne kroki jakie powinien zrobić

przedsiębiorca, który chce zarejestrować nowe gospodarstwo rybackie.

Wyposażenie stanowiska pracy:

−

duże arkusze papieru, flamastry,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Wymień rodzaje działalności rolniczej w Polsce i zaznacz na mapie Polski, w których

regionach będą one dominować.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat rodzajów działalności

rolniczej,

2)

wypunktować rodzaje działalności rolniczej w Polsce,

3)

dobrać dla każdej działalności inny kolor flamastra,

4)

przyjrzeć się mapie fizycznej Polski oraz mapie rolniczo-klimatycznej Polski,

5)

zaznaczyć na mapie Polski kolorami poszczególne rodzaje działalności rolniczej

w regionach, w których będą dominować.

Wyposażenie stanowiska pracy:

−

kartka z konturami granic Polski,

−

mapa fizyczna Polski,

−

mapa rolniczo-klimatyczna Polski,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić miejsce i znaczenie rolnictwa w gospodarce rynkowej?

2)

określić miejsce i znaczenie rybactwa śródlądowego w gospodarce

rynkowej?

3)

wskazać funkcje gospodarstwa rybackiego?

4)

wskazać przepisy dotyczące zakładania i prowadzenia gospodarstwa

rybackiego?

5)

wskazać instytucje i urzędy występujące w procesie legalizacji

gospodarstwa rybackiego?

6)

określić procedurę legalizacji gospodarstwa rybackiego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Czynniki produkcji gospodarstwa rybackiego

4.2.1. Materiał nauczania

W każdej działalności gospodarczej wykorzystuje się różne czynniki produkcji. Także

w przypadku gospodarstwa rybackiego potrzebne są do jego funkcjonowania czynniki

produkcji. Najogólniej do czynników produkcji zalicza się:

1)

ziemię,

2)

pracę,

3)

kapitał,

4)

przedsiębiorczość.

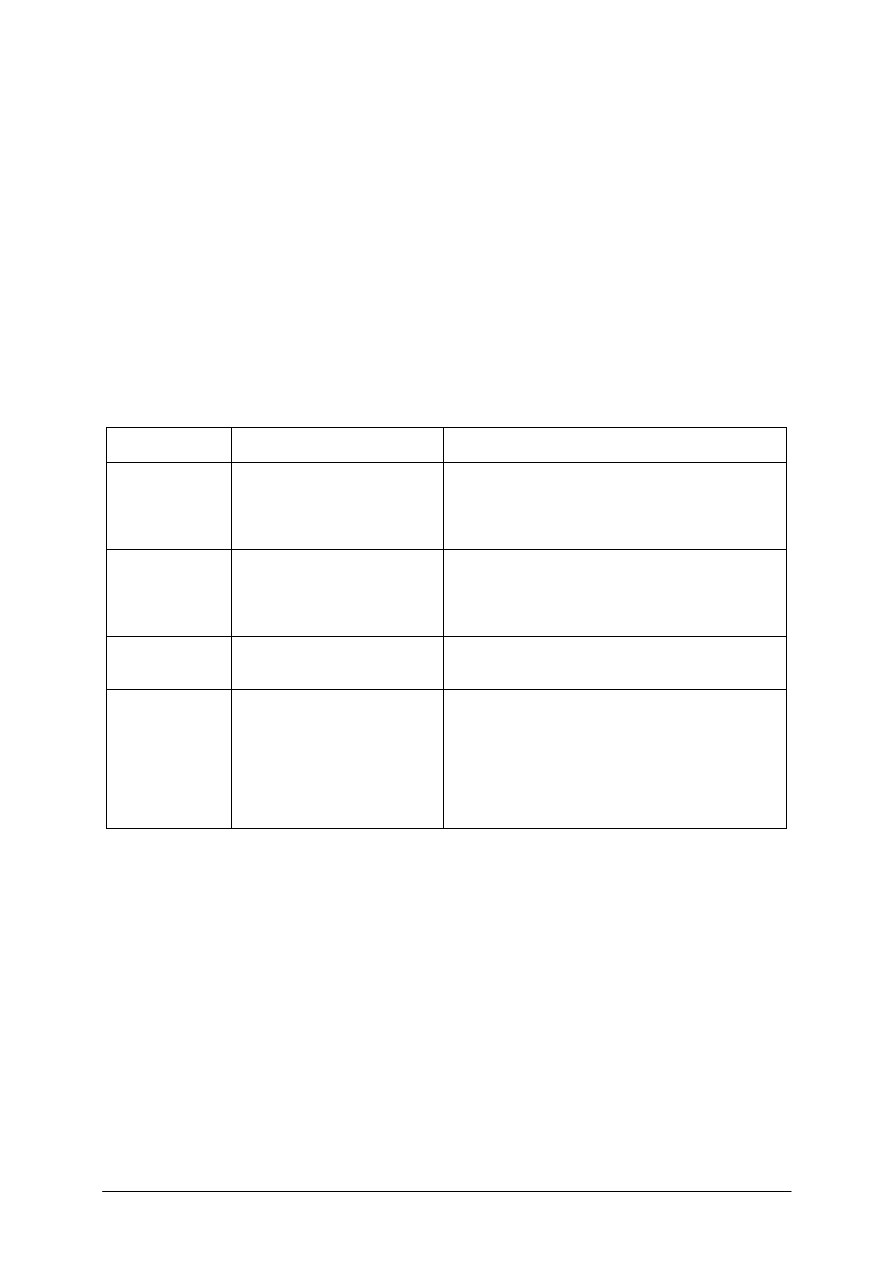

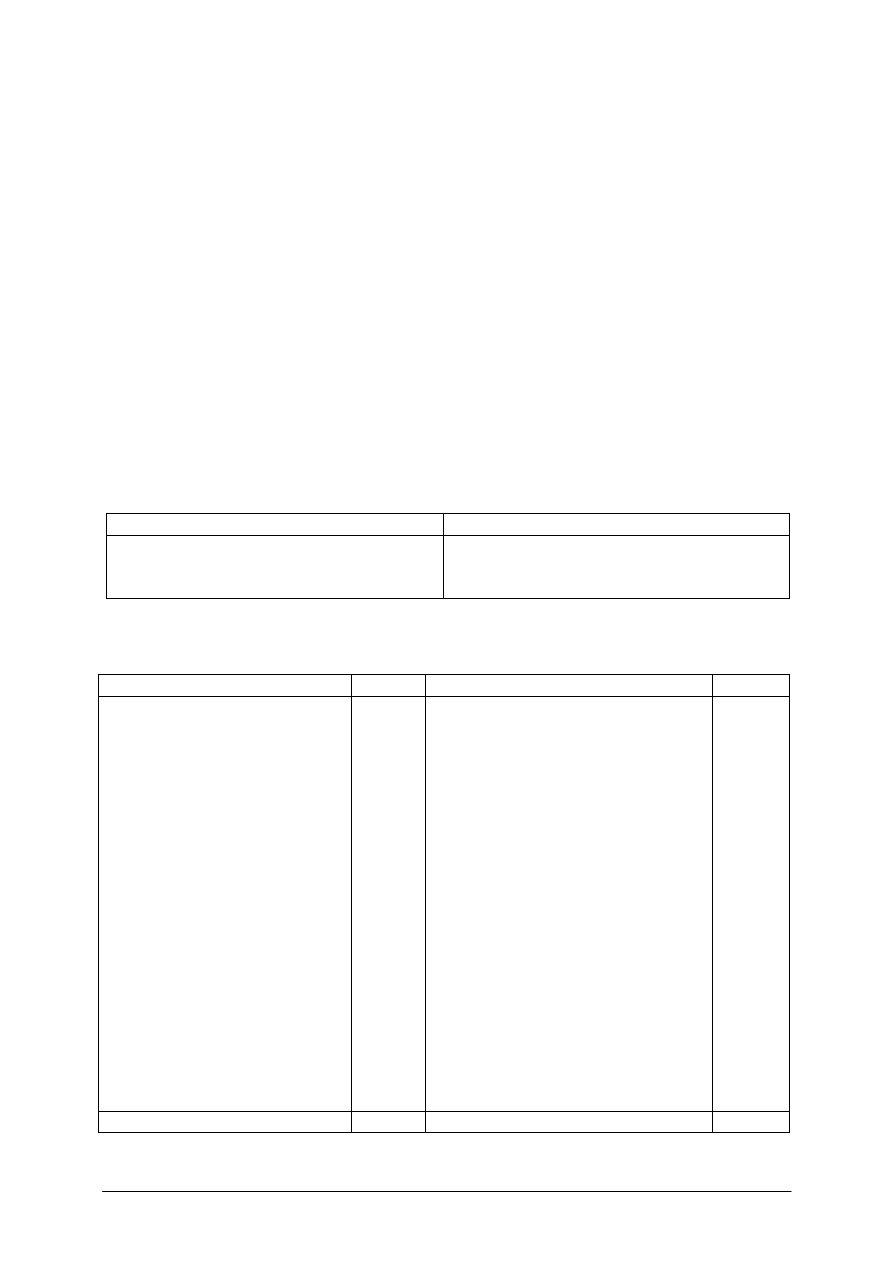

Charakterystykę czterech zasadniczych czynników produkcji przedstawiono w tabeli 1.

Tabela 1. Charakterystyka czynników produkcji

Czynniki

produkcji

Przykłady

Charakterystyka

Ziemia

Gleba, powietrze, energia

słoneczna, woda w jeziorach,

stawach, surowce mineralne, np.

węgiel, ruda żelaza itd.

Ziemia jako czynnik produkcji jest zasobem

naturalnym, czyli jest darem natury, a nie pracy

ludzkiej. Jej wartość jest uzależniona od klimatu,

położenia geograficznego, a także stopnia

zanieczyszczenia środowiska, np. jakość wód.

Praca

Ludzie:

-

ich praca fizyczna

(zdolności, umiejętności

w danym zawodzie),

-

ich wiedza.

Ten czynnik produkcji występuje w postaci pracy

ludzi. Praca ta może mieć charakter:

-

pracy fizycznej, np. praca kierowcy,

-

pracy umysłowej, np. poszukiwanie nowych

odbiorców ryb.

Kapitał

Budynki, urządzenia, maszyny,

materiały, pieniądze, akcje,

weksle itd.

Zasoby kapitałowe mogą mieć postać rzeczową, np.

łodzie, sieci lub postać finansową, np. pieniądze

własne lub pożyczone od banku.

Przedsiębiorczość Człowiek przedsiębiorczy to

taki, który miedzy innymi:

-

umie liczyć na własne siły,

-

podejmuje trafne decyzje,

-

wykazuje inicjatywę,

-

jest konsekwentny w

działaniu.

Ten czynnik produkcji przejawia się w postaci cechy

charakteru lub sposobu zachowania się właściciela

przedsiębiorstwa oraz jego pracowników.

Przedsiębiorczość oznacza decydowanie o

wykorzystaniu zasobów przedsiębiorstwa,

podejmowaniu ryzyka prowadzenia działalności

gospodarczej, inicjowanie i wdrażanie nowych

pomysłów.

Ziemia jest podstawowym czynnikiem produkcji gospodarstwa rybackiego. Bez

zbiorników wodnych w postaci rzek, jezior, sztucznych stawów itd. nie można byłoby

prowadzić działalności jako gospodarstwo rybackie. Należy tak wykorzystywać zasoby

wodne aby nie niszczyć środowiska naturalnego. Trzeba przestrzegać przepisów o ochronie

ś

rodowiska.

Najczęściej w gospodarstwie rybackim poza zbiornikami wodnymi znajduje się jeszcze

ziemia w postaci gleby. Jakość posiadanych gruntów wpływa na organizację gospodarstwa

oraz efekty produkcyjne i ekonomiczne. Ocena jakości gleb może być przeprowadzona na

podstawie odpowiedniego zaliczenia gruntów do poszczególnych klas bonitacyjnych. Klasy

bonitacji oznaczone są liczbami od I (grunty najlepsze) do VI (grunty najniższej jakości).

Podział gleb na klasy bonitacyjne pozwala na wyrażenie powierzchni gospodarstwa

w hektarach przeliczeniowych oraz ustalenie wskaźnika bonitacji gleb dla danego

gospodarstwa. Wskaźnik bonitacji ustala się dzieląc liczbę hektarów przeliczeniowych przez

rzeczywistą liczbę hektarów gospodarstwa. Jeżeli wartość wskaźnika jest mniejsza niż 1, to

oznacza, że gospodarstwo ma przewagę gleb gorszej jakości. Im wyższy wskaźnik tym lepsze

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

gleby są w danym gospodarstwie. W celu obliczenia hektarów przeliczeniowych należy

ustalić, w jakim okręgu podatkowym położone jest gospodarstwo oraz zastosować

odpowiednie współczynniki zgodnie z ustawą o podatku rolnym.

W gospodarstwie rybackim posiadającym ziemię można mówić o jej użytkowaniu. Cały

obszar gospodarstwa rybackiego wyznaczony granicami stanowi powierzchnię ogólną

gospodarstwa. Natomiast ta część, która przynosi ogólne pożytki, np. wody

zagospodarowane, łąki, sady, lasy, grunty orne, to użytki ogółem. Jeżeli z użytków ogółem

wykluczymy zbiorniki wodne i lasy to pozostała część stanowi użytki rolne.

Bez czynnika produkcji jakim jest praca nie można byłoby prowadzić gospodarstwa

rybackiego. Potrzebna jest zarówno praca umysłowa (przede wszystkim właściciela

gospodarstwa), jak i praca fizyczna zatrudnionych pracowników. W przypadku prostych prac

fizycznych nie są potrzebne wysokie kwalifikacje. Lecz do obsługi różnych maszyn,

urządzeń, przy pracy ze zwierzętami wymagane są już określone kwalifikacje, które nabywa

się w trakcie nauki, praktyk zawodowych.

Zasoby kapitałowe, to z jednej strony niezbędne wartości finansowe w postaci środków

pieniężnych, bez których trudno byłoby prowadzić gospodarstwo (pieniądze są potrzebne do

zakupu narybku, paszy, zapłaty podatków itd.). Z drugiej strony zasoby kapitałowe to wartości

rzeczowe. Do rzeczowych zasobów kapitałowych zalicza się środki pracy składające się z:

-

ś

rodków produkcji,

-

produktów pracy.

Środki produkcji w gospodarstwie rybackim, to te za pomocą których możliwe jest

prowadzenie działalności gospodarczej, np. narzędzia połowu, środki transportu. Produkty

pracy w gospodarstwie rybackim, to elementy na które skierowana jest praca ludzka

i z których wytwarza się określone dobra ekonomiczne. W sytuacji, kiedy w gospodarstwie

nie można zapewnić określonych środków produkcji (np. są zbyt drogie lub brak ich na

rynku), wówczas należy zastąpić je środkami substytucyjnymi. Środki substytucyjne, to takie

które spełniają zadane przez nas funkcje.

Terytorium gospodarstwa rybackiego powinno być odpowiednio zagospodarowane.

Należy przestrzegać zasad bezpieczeństwa i higieny pracy. Wszystkie środki produkcji

powinny być prawidłowo przechowywane i użytkowane. Dzięki systematycznej kontroli,

konserwacji urządzeń będą one służyć prawidłowo i zmniejszy się ryzyko ich awarii. Na

zasady organizacji gospodarstwa rybackiego ma przede wszystkim wpływ jego rodzaj. Inne

będą zasady organizacji pracy i funkcje gospodarstwa rybackiego w stawach lub jeziorach,

inne dla rybactwa w zbiornikach zaporowych, jeszcze inne w potokach i rzekach i zupełnie

inne przy chowie ryb metodami przemysłowymi.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaką funkcję pełni ziemia jako czynnik produkcji?

2.

Jaką funkcję pełni praca jako czynnik produkcji?

3.

Jaką funkcję pełni kapitał jako czynnik produkcji?

4.

Jaką funkcję pełni przedsiębiorczość jako czynnik produkcji?

5.

O czym informuje wskaźnik bonitacji?

6.

Co to są środki produkcji gospodarstwa rybackiego?

7.

Jak powinno być prawidłowo zorganizowane gospodarstwo rybackie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2.3. Ćwiczenia

Ćwiczenie 1

Podaj przykłady poszczególnych czynników produkcji (ziemi, pracy, kapitału

i przedsiębiorczości) w sytuacji, gdybyś zakładał gospodarstwo rybackie. Wskaż możliwości

ich substytucji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat czynników produkcji,

2)

zanotować oddzielnie dla poszczególnych czynników produkcji ich przykłady dla

nowopowstającego gospodarstwa rybackiego,

3)

zanotować dla wybranych przykładów czynników produkcji możliwości ich substytucji.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Na podstawie filmu o gospodarstwie rybackim wskaż:

-

elementy składowe tego gospodarstwa,

-

ś

rodki produkcji.

Dokonaj wstępnej oceny środków produkcji danego gospodarstwa rybackiego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat istoty gospodarstwa

rybackiego i jego środków produkcji,

2)

obejrzeć film o gospodarstwie rybackim,

3)

zanotować elementy składowe gospodarstwa rybackiego,

4)

zanotować zauważone na filmie środki produkcji gospodarstwa rybackiego,

5)

ocenić ilościowo i jakościowo środki produkcji gospodarstwa rybackiego.

Wyposażenie stanowiska pracy:

-

film o gospodarstwie rybackim,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

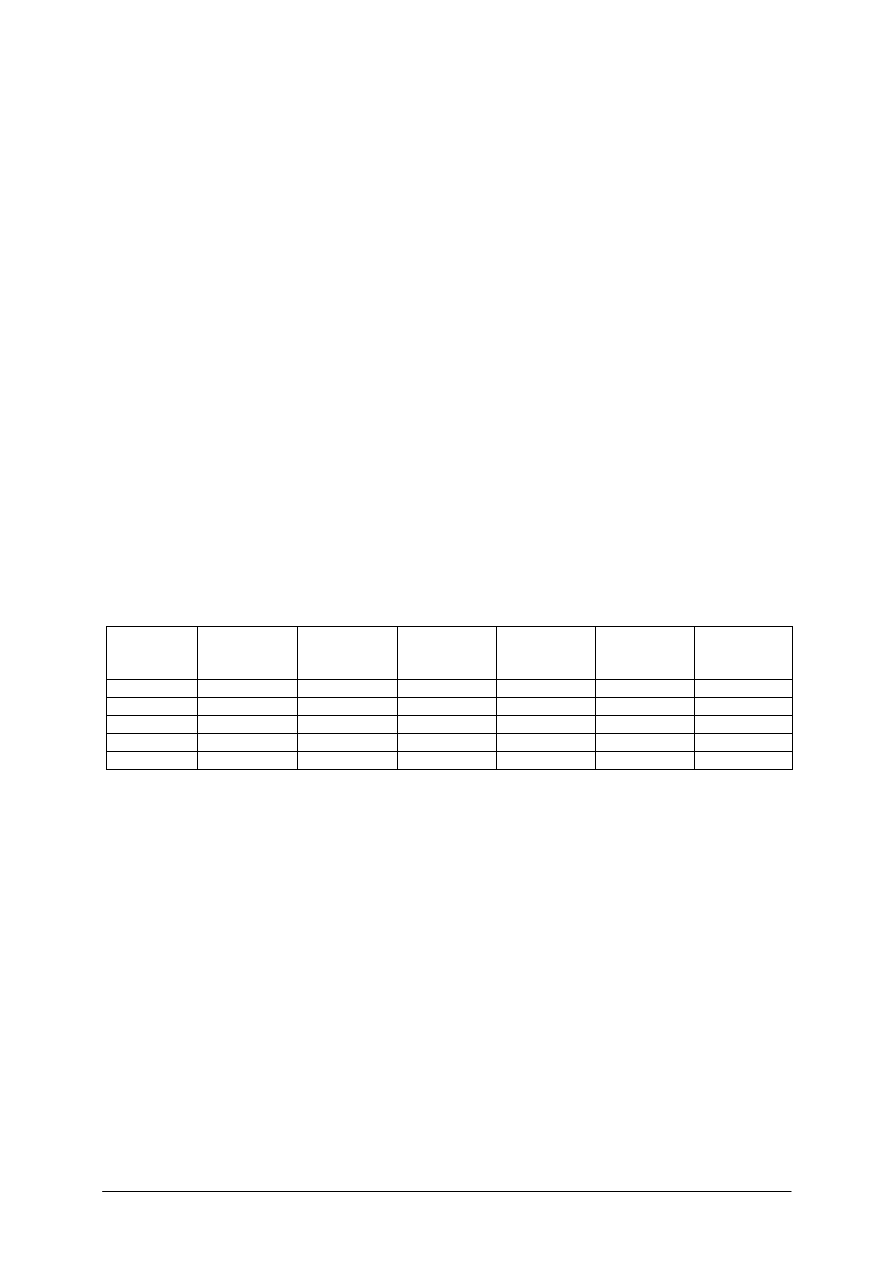

Na podstawie danych w tabeli oblicz wskaźnik bonitacji ziemi gospodarstwa rolnego

znajdującego się w drugim okręgu podatkowym.

Klasa gleby

Powierzchnia w ha

fizycznych

Grunty orne

II

2,50

IIIa

10,30

V

3,80

Użytki zielone

III

3,40

IV

6,20

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat bonitacji gruntów,

2)

odszukać dla wskazanych gruntów wskaźniki do ustalenia powierzchni w hektarach

przeliczeniowych,

3)

obliczyć ilość hektarów przeliczeniowych,

4)

obliczyć wskaźnik bonitacji gruntów danego gospodarstwa.

Wyposażenie stanowiska pracy:

-

tabela ze współczynnikami do ustalenia powierzchni w hektarach przeliczeniowych,

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

scharakteryzować czynniki produkcji?

2)

określić wyposażenie gospodarstwa rybackiego w środki produkcji?

3)

obliczyć wskaźniki wartości rolniczej ziemi?

4)

ocenić wyposażenie gospodarstwa rybackiego?

5)

wskazać przykłady substytucji czynników produkcji w gospodarstwie

rybackim?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Planowanie działalności gospodarstwa rybackiego

4.3.1. Materiał nauczania

Każdy człowiek ma szereg potrzeb, które chce zaspokoić. Poza tym, że musi jeść, pić,

ubrać się, dbać o higienę itd. chciałby mieszkać w dobrych warunkach, posiadać samochód,

sprzęt RTV, AGD, wyjeżdżać na wczasy itp. Aby zrealizować te i inne oczekiwania

potrzebne

są

pieniądze.

Dlatego

ludzie

podejmują

pracę

(zatrudniają

się

w przedsiębiorstwach) lub zakładają własne przedsiębiorstwa (samozatrudnienie). Warto

prowadzić działalność gospodarczą w branży zgodnej z wyuczonym zawodem i nabytymi

kwalifikacjami zawodowymi. Prowadzenie własnego przedsiębiorstwa powinno dawać

satysfakcję. Jednakże zanim założy się własne przedsiębiorstwo, w tym gospodarstwo

rybackie należy zaplanować wiele rzeczy.

Planowanie działalności gospodarczej polega na opisywaniu środków i działań, które

będą potrzebne w przyszłości. W zależności od okresu, którym obejmuje się planowanie

można wyróżnić:

-

planowanie strategiczne – dotyczy okresów co najmniej 5 lat,

-

planowanie średniookresowe – obejmuje okresy od 2 do 3 lat,

-

planowanie krótkookresowe (operacyjne) – dotyczy okresu do 1 roku.

Planowanie strategiczne polega na ustaleniu planów długookresowych, które mogą

dotyczyć:

-

rozwoju nowych produktów (np. hodowla nowych gatunków ryb),

-

zwiększenia udziału w rynku (np. zwiększenie ilości sprzedawanych ryb),

-

zdobywania nowych rynków (np. zdobycie klientów w kolejnym regionie w Polsce lub

w innym kraju),

-

rozbudowy mocy produkcyjnych (np. budowa nowego stawu),

-

zwiększenia zysku (np. ograniczenie kosztów działalności gospodarstwa rybackiego).

Plany długookresowe są uszczegóławiane w planach średniookresowych, a następnie

w planach krótkookresowych (operacyjnych).

Plany operacyjne najczęściej obejmują okres 1 roku z podziałem na kwartały lub

miesiące. W planach tych szczegółowo ustala się czynności na najbliższy okres.

W gospodarstwie rybackim określa się między innymi wielkość zakupu narybku, wielkość

sprzedaży ryb, wydatki bieżące, wpływy ze sprzedaży itd.

Podstawowym narzędziem planowania przed założeniem przedsiębiorstwa, jak

i w trakcie jego działalności jest biznesplan. Biznesplan ma za zadanie pomóc właścicielowi

przedsiębiorstwa w osiągnięciu sukcesu na rynku. Ma pomóc zrealizować marzenia, co do

działalności gospodarczej. Typowy biznesplan składa się z siedmiu elementów:

1)

streszczenie,

2)

charakterystyka przedsiębiorstwa,

3)

charakterystyka oferowanych produktów,

4)

zarządzanie, organizacja, ewentualnie pracownicy,

5)

plan marketingowy,

6)

plan finansowy,

7)

harmonogram działań.

Charakterystykę wymienionych elementów biznesplanu zawarto w tabeli 2.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

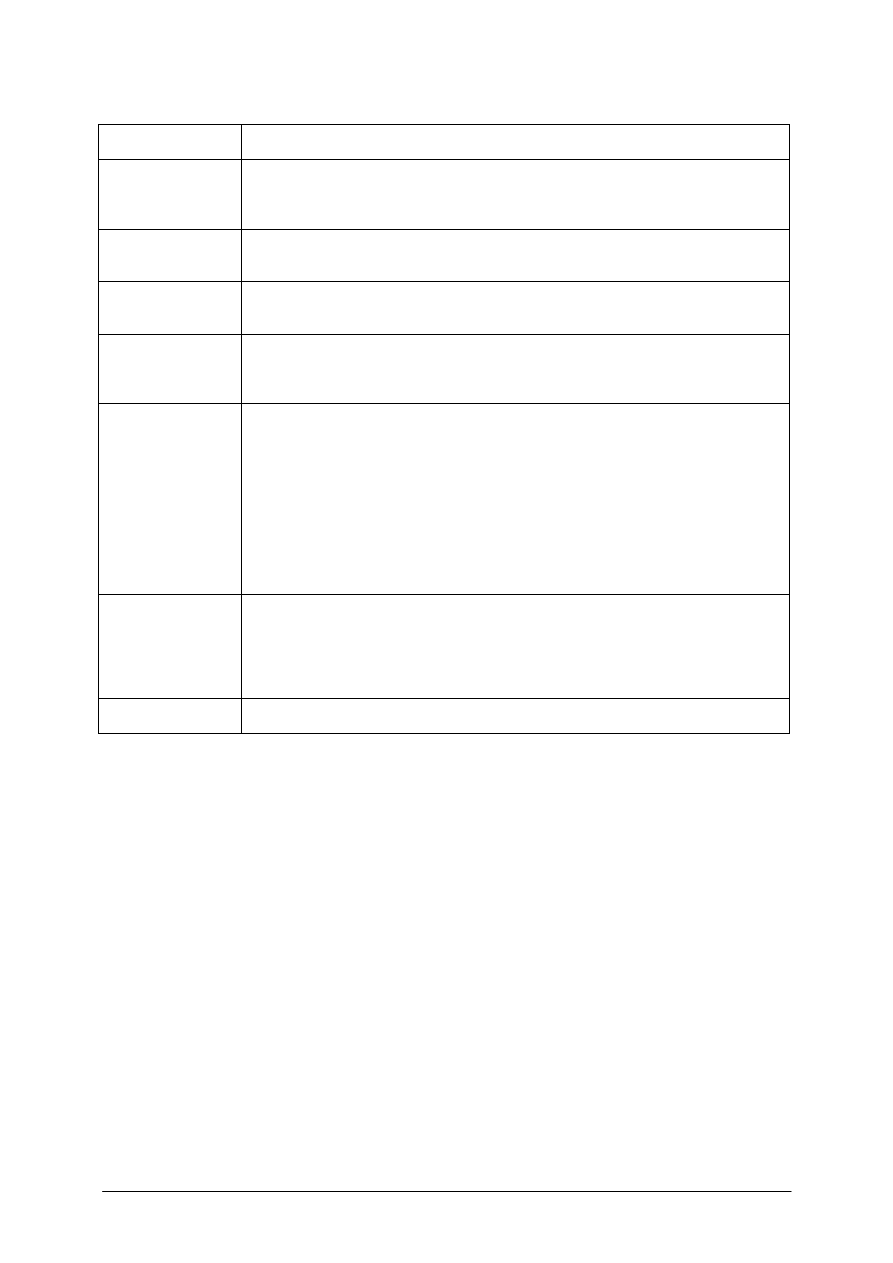

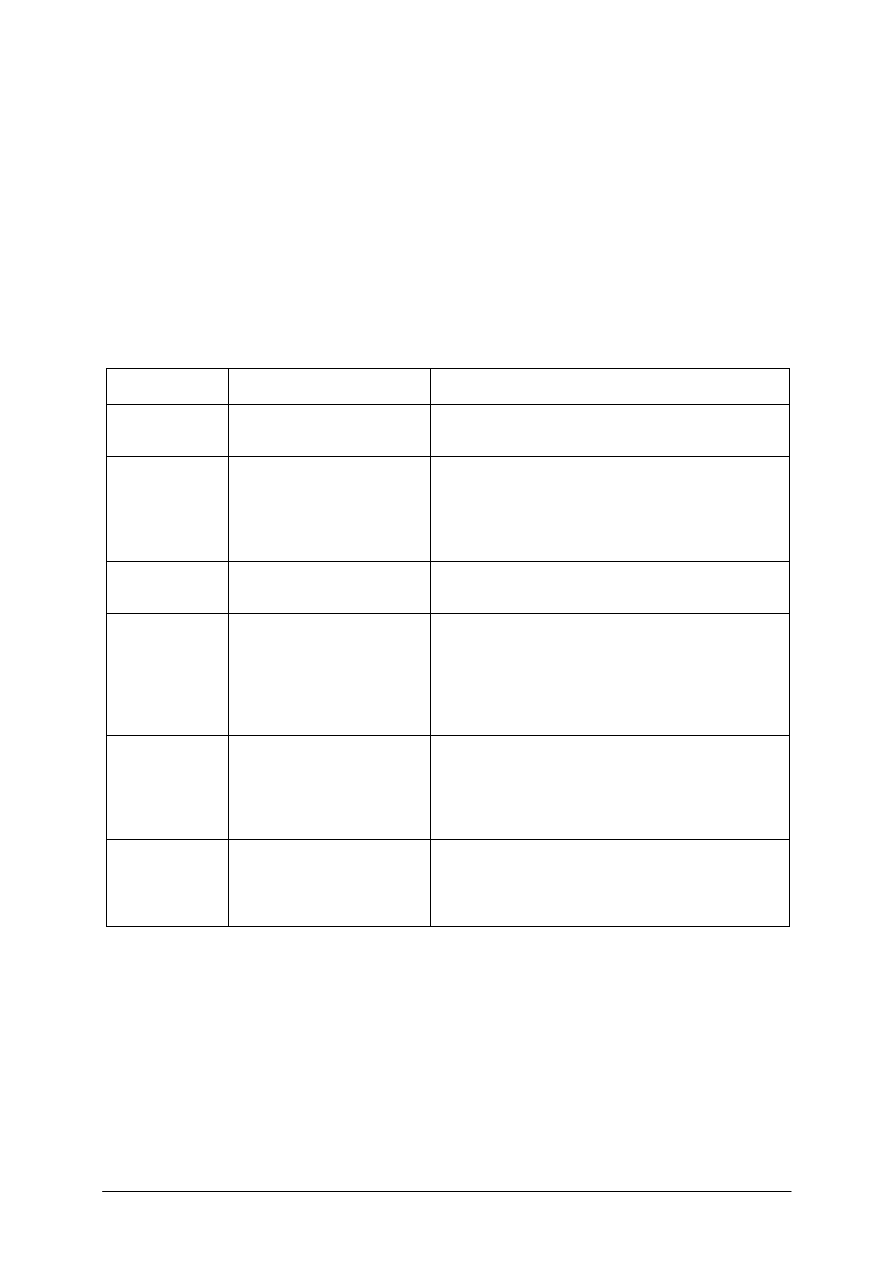

Tabela 2. Elementy biznesplanu

Elementy

biznesplanu

Charakterystyka

Streszczenie

Streszczenie powinno zwierać najistotniejsze elementy całego planu i przyciągać uwagę

czytelnika.

W

streszczeniu

należy

umieszczać

informacje

o:

organizacji

przedsiębiorstwa,

rodzaju

działalności,

celach

przedsięwzięcia,

własnych

możliwościach finansowych, potrzebach finansowych, planowanych dochodach.

Charakterystyka

przedsiębiorstwa

W tej części podaje się: nazwę przedsiębiorstwa, datę rozpoczęcia działalności, formę

organizacyjno-prawną, lokalizację, rodzaj działalności, zasięg rynku, źródła

finansowania.

Charakterystyka

oferowanych

produktów

Należy podać opis produktu, cechy wpływające na jego wyjątkowość, porównanie

z ofertą konkurencji.

Zarządzanie,

organizacja,

ewentualnie

pracownicy

Należy podać w tej części informacje dotyczące doświadczenia zawodowego,

kwalifikacji i ról, jakie pełnią w firmie właściciel i pracownicy.

Plan marketingowy

Plan marketingowy to jedna z najważniejszych części biznesplanu, gdyż właściwa

strategia marketingowa ma zasadniczy wpływ na sukces przedsięwzięcia. Plan

marketingowy składa się z:

-

ogólnej charakterystyki rynku,

-

charakterystyki nabywcy,

-

charakterystyki dostawcy surowców lub towarów,

-

charakterystyki konkurencji,

-

strategii marketingowej (polityka sprzedaży i dystrybucji, polityka cenowa, formy

promocji i reklamy, prognoza sprzedaży).

Więcej informacji na temat działalności marketingowej dowiesz się z modułu

„Prowadzenie działalności marketingowej”.

Plan finansowy

Na plan finansowy składają się następujące elementy:

-

wydatki związane z rozpoczęciem działalności w pierwszym okresie,

-

rachunek zysków i strat (zaplanowanie przychodów i kosztów oraz ustalenie

przewidywanego wyniku finansowego),

-

bilans otwarcia, który przedstawia aktywa i pasywa (bilans opisany jest

w kolejnym temacie).

Harmonogram

działań

W tej części ustala się terminy wykonania określonych działań celem odpowiedniego

zagospodarowania czasu.

Ź

ródło: Opracowanie własne na podstawie: [19, s. 118-120].

Biznesplan pełni dwie główne funkcje:

-

wewnętrzną – pomaga właścicielowi przedsiębiorstwa w realizacji wytyczonych celów,

-

zewnętrzną – jest dokumentem, który bardzo często jest wymagany przy ubieganiu się

o środki finansowe, np. w banku.

Informacje zawarte w poszczególnych elementach biznesplanu będą uzależnione od

rodzaju działalności i metody produkcji w gospodarstwie rybackim. Rybactwo śródlądowe

obejmuje gospodarkę rybacką specjalizującą się zasadniczo w czterech głównych obszarach

działania:

1) chów i hodowla ryb w stawach typu karpiowego,

2) chów i hodowla ryb łososiowatych w stawach i urządzeniach typu pstrągowego,

3) gospodarka rybacka w jeziorach, rzekach i zbiornikach zaporowych,

4)

chów i hodowla ryb w urządzeniach przemysłowych z wysoko intensywną produkcją

(tuczem) ryb w sadzach, basenach oraz z wykorzystaniem wód podgrzanych.

Ponadto coraz większego znaczenia nabiera drobnotowarowa gospodarka rybacka, rozwijana

głównie w małych stawach (chów przyzagrodowy) oraz innych, drobnych zbiornikach

ś

ródlądowych (jeziorkach, zalewiskach i wyrobiskach mineralnych).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

To, jaki rodzaj działalności gospodarstwo rybackie będzie prowadzić wpływa na metody

produkcji, a także na organizację procesu pracy. Zatem to, czy gospodarstwo rybackie będzie

prowadziło działalność jako:

-

rybactwo w potokach i rzekach,

-

rybactwo w zbiornikach zaporowych,

-

rybactwo jeziorowe,

-

rybactwo stawowe,

-

chów ryb metodami przemysłowymi, oraz to, czy będzie połączone z agroturystyką,

gastronomią wpływa na ustalenie zasad działania gospodarstwa rybackiego.

Gospodarstwo rybackie powinno być racjonalnie prowadzone. Racjonalnie to znaczy

powinno funkcjonować w zgodzie ze środowiskiem naturalnym i gwarantować uzyskanie

pożądanej ilości ryb, poprawiać jakość pozyskiwanych ryb przy jednoczesnej minimalizacji

nakładów. Prowadząc gospodarstwo rybackie powinno się stosować do zasad Kodeksu

Dobrej Praktyki Rolniczej.

Każdy plan gospodarstwa rybackiego powinien składać się z dwóch części:

-

część pierwsza – charakterystyka warunków produkcji,

-

część druga – projekt przyszłych działań.

W części pierwszej przy charakterystyce warunków produkcji w gospodarstwie rybackim

należy ocenić:

-

ś

rodowisko (warunki fizyczne, chemiczne, roślinność, zasoby pokarmowe danych

zbiorników wodnych),

-

ryby (skład gatunkowy, liczebność, wzrost, stan zdrowia).

-

gospodarstwo (wielkość odłowów, organizacja pracy, sprzęt, umiejętności pracowników),

Po dokonaniu oceny warunków produkcji należy ustalić projekt przyszłych działań.

Działania te będą uzależnione od rodzaju działalności gospodarstwa rybackiego. Przykładowo

w przypadku rybactwa w potokach i rzekach należy uwzględnić takie czynniki jak:

-

zmiany w przepływie wody,

-

zmiany jakości wody,

-

przesunięcia osadów dennych,

-

zabudowę hydrotechniczną.

Natomiast przy prowadzeniu rybactwa w zbiornikach zaporowych, czy rybactwie

jeziorowym należy uwzględnić:

-

gatunki ryb, które będą preferowane,

-

rodzaj sprzętu do połowu,

-

maksymalne rozmiary ryb, które można będzie odłowić,

-

porę roku, w której najlepiej prowadzić odłowy.

Ponadto przy chowie przemysłowym ryb należy wziąć pod uwagę: żywienie, zdolność

wzrostową ryb, liczebność obsad itd. Dodatkowo w gospodarstwie rybackim prowadzącym

działalność agroturystyczną dochodzą czynniki związane z tym obszarem działalności (ilość

miejsc noclegowych, wyżywienie gości itd.).

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Na czym polega planowanie?

2.

Jakie rodzaje planowania wyróżnia się w praktyce?

3.

Z jakich elementów składa się biznesplan?

4.

Jakie mogą być obszary działania gospodarstwa rybackiego?

5.

Jak powinno być prowadzona działalność gospodarstwa rybackiego?

6.

Jakie czynniki należy wziąć pod uwagę przy konstruowaniu planów w gospodarstwie

rybackim?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.3.3. Ćwiczenia

Ćwiczenie 1

Określ, jakie czynniki należy wziąć pod uwagę przy sporządzaniu planów gospodarstwa

rybackiego w przypadku gdy dane gospodarstwo zajmuje się:

-

chowem i hodowlą ryb w stawach typu karpiowego,

-

gospodarką rybacką w jeziorach i prowadzi agroturystykę.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat planowania działalności

gospodarstwa rybackiego,

2)

zanotować czynniki, które należy uwzględnić przy sporządzaniu planów dla

gospodarstwa rybackiego zajmującego się chowem i hodowlą ryb w stawach typu

karpiowego,

3)

zanotować czynniki, które należy uwzględnić przy sporządzaniu planów dla

gospodarstwa rybackiego zajmującego się gospodarką rybacką w jeziorach oraz

prowadzącego dodatkowo agroturystykę.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Właściciel gospodarstwa rybackiego chce rozszerzyć swoją działalność o agroturystykę.

W związku z tym musi rozbudować swój dom pod katem bazy noclegowej. Na ten cel

potrzebuje środków pieniężnych. Zamierza ubiegać się o kredyt w banku. Jednym

z dokumentów jaki bank wymaga jest biznesplan gospodarstwa rybackiego uwzględniający

dane przedsięwzięcie. Obejrzyj film o danym gospodarstwie rybackim, a następnie sporządź

wspólnie z kolegą/ koleżanką biznesplan.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat biznesplanu,

2)

obejrzeć z uwagą film o gospodarstwie rybackim,

3)

dobrać się w parę z kolegą lub koleżanką,

4)

zanotować na podstawie obejrzanego filmu najważniejsze informacje o gospodarstwie

rybackim, które będą przydatne przy sporządzaniu biznesplanu,

5)

opracować wspólnie z kolegą lub koleżanką biznesplan.

Wyposażenie stanowiska pracy:

-

film o gospodarstwie rybackim,

-

telewizor wraz z odtwarzaczem DVD lub video,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Ćwiczenie 3

Podaj zasadnicze działania dla kolejnych 12 miesięcy, jakie powinny być wykonane

w gospodarstwie rybackim zajmującym się chowem i hodowlą ryb łososiowatych w stawach

i urządzeniach typu pstrągowego. Ponadto zaplanuj proces pracy dla 1 dnia tego

gospodarstwa, wskazując kolejne czynności, jakie należy wykonać od rana do wieczora.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat planowania działalności

gospodarstwa rybackiego,

2)

zanotować dla każdego miesiąca roku główne działania, jakie powinno się wykonywać

w analizowanym gospodarstwie rybackim,

3)

zanotować czynności, jakie powinny być wykonywane każdego dnia w analizowanym

gospodarstwie rybackim w sposób chronologiczny (po kolei zaczynając od czynności

wykonywanych rano, aż do wieczora).

Wyposażenie stanowiska pracy:

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

scharakteryzować rodzaje planowania?

2)

określić zasady konstrukcji biznesplanu?

3)

sporządzić biznesplan?

4)

określić czynniki wpływające na planowanie w gospodarstwie

rybackim?

5)

planować proces produkcji i pracy w gospodarstwie rybackim?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.4. Bilans i rachunek ekonomiczny gospodarstwa rybackiego

4.4.1. Materiał nauczania

Każde przedsiębiorstwo, w tym także gospodarstwo rybackie dysonuje:

-

różnymi składnikami majątku (np. stawy rybne, magazyn, sieci, pieniądze),

-

ź

ródłami finansowania majątku (np. własne oszczędności, pieniądze pożyczone od

banku).

Zestawienie tych dwóch grup: majątku i źródeł finansowania majątku w formie

uporządkowanej, tabelarycznej tworzy bilans. Bilans w uproszczonej formie bardzo często

wymagany jest przez banki przy ubieganiu się o kredyt. Ponadto dla własnych celów,

właściciel gospodarstwa rybackiego może wykorzystać informacje, które ujęte są w bilansie.

Bilans jest to wyrażone w mierniku pieniężnym zestawienie składników majątku i źródeł

ich finansowania sporządzone na dany dzień w ściśle określonej formie. W bilansie zawsze

po jednej stronie są wykazywane składniki majątku nazywane aktywami. Natomiast po

drugiej stronie bilansu znajdują się różne źródła finansowania majątku zwane pasywami.

Ogólny układ bilansu przedstawia tabela 3.

Tabela 3. Ogólny układ bilansu

AKTYWA

PASYWA

-

Aktywa trwałe (majątek trwały)

-

Aktywa obrotowe (majątek obrotowy)

-

Kapitał własny

-

Kapitał obcy

Uproszczony układ bilansu przedstawiono w tabeli 4.

Tabela 4. Uproszczony układ bilansu

Aktywa

Kwota

Pasywa

Kwota

A.

Aktywa trwałe

I.

Wartości niematerialne

i prawne

II.

Rzeczowe aktywa trwałe

III.

Należności długoterminowe

IV.

Inwestycje długoterminowe

V.

Długoterminowe rozliczenia

międzyokresowe

B.

Aktywa obrotowe

I.

Zapasy

II.

Należności

krótkoterminowe

III.

Inwestycje krótkoterminowe

IV.

Krótkoterminowe

rozliczenia międzyokresowe

A.

Kapitał własny

I.

Kapitał podstawowy

II.

Należne wpłaty na kapitał

podstawowy (wielkość ujemna)

III.

Udziały (akcje) własne (wielkość

ujemna)

IV.

Kapitał zapasowy

V.

Kapitał z aktualizacji wyceny

VI.

Pozostałe kapitały rezerwowe

VII.

Zysk (strata) z lat ubiegłych

VIII.

Zysk (strata) netto

IX.

Odpisy z zysku w ciągu roku

obrotowego (wielkość ujemna)

B.

Zobowiązania i rezerwy na

zobowiązania

I.

Rezerwy na zobowiązania

II.

Zobowiązania długoterminowe

III.

Zobowiązania krótkoterminowe

IV.

Rozliczenia międzyokresowe

Aktywa razem

Pasywa razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

W bilansie powinna zachodzić równowaga miedzy sumą aktywów a sumą pasywów. Jest

to tak zwana zasada równowagi bilansowej, oznaczająca, że wszystkie aktywa mają

pokrycie w pasywach. Niedopuszczalna jest rozbieżność nawet o 1 grosz. W bilansie

wszystko musi zgadzać się co do grosza. Potocznie mówi się, że coś się bilansuje (inaczej

równoważy).

Charakterystyka zasadniczych składników bilansu:

Wartości niematerialne i prawne to składniki majątku, które nie mają materialnej postaci

(nie można ich dotknąć). Do wartości niematerialnych i prawnych zalicza się między innymi:

-

licencje,

-

koncesje,

-

prawa autorskie,

-

prawo do znaków towarowych.

Rzeczowe aktywa trwałe mają już w większości postać materialną (można je dotknąć).

W skład rzeczowych aktywów trwałych wchodzą dwie zasadnicze grupy: środki trwałe oraz

ś

rodki trwałe w budowie. Środki trwałe to składniki, które w momencie przyjęcia są

kompletne i zdatne do użytku, a ich okres przewidywanej ekonomicznej użyteczności jest

dłuższy niż 1 rok. Do środków trwałych można zaliczyć między innymi:

-

nieruchomości (grunty, budynki),

-

maszyny i urządzenia,

-

ś

rodki transportu,

-

inwentarz żywy.

Środki trwałe w budowie, jak sama nazwa wskazuje nie są to jeszcze środki trwałe.

Dopóki nie będą gotowe do używania, nie będą kompletne, nie mogą być środkami trwałymi.

Mogą wystąpić dwie zasadnicze sytuacje obrazujące pojęcie środka trwałego w budowie:

-

kiedy tworzy się (buduje) nowy środek trwały,

-

kiedy zakupiony składnik majątku wymaga montażu, instalacji lub naprawy.

Należności występują wówczas, kiedy jakaś inna firma, instytucja lub osoba powinna

zapłacić naszemu gospodarstwu rybackiemu określoną kwotę środków pieniężnych.

Od okresu spłaty należności zależy, czy będzie to należność długoterminowa (zaliczana do

aktywów trwałych – okres zapłaty powyżej 1 roku), czy należność krótkoterminowa

(zaliczana do aktywów obrotowych – okres zapłaty do 1 roku). Jednakże wszystkie

należności od odbiorców z tytułu sprzedaży ryb i innych produktów oraz usług oferowanych

przez gospodarstwo rybackie będą należnościami krótkoterminowymi (nawet gdyby odbiorca

miał termin płatności ponad 1 rok).

Inwestycje długoterminowe to składniki majątku nabyte przez gospodarstwo rybackie

w celu osiągnięcia korzyści majątkowych. Przykłady inwestycji długoterminowych:

-

długoterminowe papiery wartościowe (kilkuletnie obligacje Skarbu Państwa, akcje

innego przedsiębiorstwa kupione z zamiarem oczekiwania na udziały z zysku –

dywidendy),

-

udzielona długoterminowa pożyczka dla innego przedsiębiorstwa,

-

udziały wniesione do innego przedsiębiorstwa,

-

zakupione nieruchomości oraz wartości niematerialne i prawne, które nie będą

wykorzystywane w gospodarstwie w bieżącej działalności, ale zostały nabyte w celu

osiągnięcia korzyści majątkowych, np. nabyty magazyn, który zostanie wydzierżawiony.

Zapasy to rzeczowe składniki aktywów obrotowych. W ich skład wchodzą: materiały,

produkcja niezakończona, produkty gotowe i towary. Materiały to składniki majątku, które

zużywa się całkowicie, często jednorazowo w trakcie działalności gospodarstwa, np. pasza

dla ryb, opakowania do produktów rybnych, materiały biurowe. Produkcja niezakończona

obejmuje te produkty, które nie przeszły jeszcze całego cyklu produkcyjnego (hodowlanego)

– czyli nie są jeszcze produktami gotowymi, np. ryby w okresie wzrostu, zboże na polu itd.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Produkt gotowy to efekt końcowy działalności produkcyjnej, który jest przeznaczony na

sprzedaż, np. odłowione dorosłe ryby, zebrane zboże itd. Towary to składniki majątku

zakupione w celu dalszej sprzedaży, np. towarami są wszystkie rzeczy, którymi się handluje

w sklepie lub hurtowni.

Inwestycje krótkoterminowe składają się z papierów wartościowych (np. akcje, którymi

gospodarstwo chce grać na giełdzie) oraz środków pieniężnych (w kasie gospodarstwa i na

rachunku w banku).

Kapitał podstawowy powstaje z wkładów (udziałów) właściciela (właścicieli)

gospodarstwa rybackiego. Natomiast kapitał rezerwowy i zapasowy powstają przede

wszystkim z zysku wypracowanego przez gospodarstwo.

Zobowiązania powstają gdy w gospodarstwie zakupiono jakiś składnik majątku na

kredyt kupiecki lub pożyczono pieniądze z banku albo od innego przedsiębiorstwa. Jeżeli

termin spłaty jest powyżej 1 roku, to jest to zobowiązanie długoterminowe (np. zaciągnięty

na 10 lat kredyt bankowy). Jeżeli termin spłaty jest do jednego roku, to jest to zobowiązanie

krótkoterminowe (np. zakup narybku za który zapłata nastąpi za 3 miesiące). Jednakże

wszystkie zobowiązania z tytułu dostaw i usług są dla gospodarstwa rybackiego

zobowiązaniami krótkoterminowymi.

W trakcie prowadzenia działalności w gospodarstwie rybackim powstają koszty

i wydatki. Koszt stanowi wyrażone w pieniądzu celowe zużycie środków produkcji, usług

obcych, nakłady pracy. Wydatek natomiast związany jest bezpośrednio ze zmniejszeniem

ś

rodków pieniężnych. Każdy właściciel gospodarstwa rybackiego powinien analizować

ponoszone koszty i wydatki i zestawiać je z osiąganymi przychodami i wpływami ze

sprzedaży. Przychody stanowią wyrażone w pieniądzu rezultaty działalności gospodarczej

wynikające ze sprzedaży różnych składników majątku oraz z tytułu odsetek. Wpływ

natomiast związany jest bezpośrednio ze zwiększeniem środków pieniężnych. Ogólnie aby

obliczyć rezultat działalności za dany okres (czyli stwierdzić, czy gospodarstwo osiągnęło

zysk, czy stratę), należy od ogółu przychodów odjąć poniesione koszty. Jeżeli przychody są

większe od kosztów, wówczas jest zysk. W przeciwnym przypadku gospodarstwo poniosło

stratę.

W gospodarstwie rybackim analizując koszty i rozmiary produkcji można obliczyć

koszty jednostkowe przeprowadzając kalkulację kosztów. Koszty jednostkowe są to koszty

całkowite przeliczone na jednostkę produktu, np. można ustalić koszt produkcji 1 kg ryby.

Przy kalkulacji wykorzystuje się podział kosztów na bezpośrednie i pośrednie. Koszty

bezpośrednie to takie, dla których istnieje możliwość przyporządkowania do produktu na

podstawie dokumentów źródłowych, np. koszty paszy, koszty narybku. Koszty pośrednie

obejmują te grupy kosztów, które nie mogą być odniesione wprost do wytworzonego

produktu, np. podatek rolny, koszty administracji itd. Jeżeli produkowany jest jeden rodzaj

ryb, to koszt jednostkowy ustala się dzieląc łączną wartość kosztu przez rozmiary produkcji.

W przypadku produkcji różnych gatunków ryb pojawia się problem rozliczenia kosztów

wspólnych (pośrednich). W tym przypadku sumuje się koszty bezpośrednie dla danych

produktów, a następnie dodaje się koszty pośrednie w formie narzutów. W zależności od

dostępnych danych o kosztach można obliczać:

-

całkowity jednostkowy koszt wytworzenia,

-

jednostkowy koszt bezpośredni.

W praktyce gospodarstw rolnych ustala się nadwyżkę bezpośrednią. Znajomość

wartości nadwyżki bezpośredniej jest pomocna przy podejmowaniu decyzji związanych

z wyborem działalności. Przy obliczaniu nadwyżki bezpośredniej uwzględnia się wyłącznie

koszty bezpośrednie, gdyż większość kosztów pośrednich jest ponoszona niezależnie od tego

jak duża jest produkcja. Nadwyżka bezpośrednia z określonej działalności rolniczej jest to

wartość produkcji uzyskana z 1 ha uprawy lub od jednego zwierzęcia, pomniejszona o koszty

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

bezpośrednie ponoszone na wytworzenie tej produkcji. Przy porównywaniu działalności

między sobą nadwyżkę bezpośrednią należy przeliczyć na jednostkę produktu, np. na kg ryby

lub 1 godzinę pracy albo na 1 zł kosztów bezpośrednich.

Zgodnie z zasadami stosowanymi w Unii Europejskiej, wynik ekonomiczny

gospodarstwa rolniczego oblicza się w następujący sposób:

produkcja gospodarstwa

–

(minus) koszty bezpośrednie

= nadwyżka bezpośrednia

–

(minus) koszty pośrednie (bez czynszów, odsetek i kosztu pracy najemnej)

= wartość dodana netto

–

(minus) koszty czynników zewnętrznych (czynsze, odsetki, praca najemna)

= dochód rolniczy netto

+ (plus) dotacje do inwestycji +/– dochód lub starta na środkach trwałych + dochód

z działalności pozarolniczej + inne dochody spoza gospodarstwa (np. z agroturystyki)

= dochód ogólny rodziny rolniczej.

W gospodarstwie rybackim powinien być przeprowadzany rachunek ekonomiczny na

przykład w postaci kalkulacji rolniczej. Kalkulacja rolnicza jest to rachunek umożliwiający

określenie kosztów i efektów prowadzenia danej działalności. Kalkulacja taka pozawala

odpowiedzieć na zasadnicze pytania w działalności gospodarstwa rybackiego:

-

co produkować (jakie przyjąć proporcje w hodowli poszczególnych gatunków ryb lub

połowu ryb),

-

ile produkować (jaki przyjąć poziom intensywności chowu lub połowu),

-

jak produkować (jaką przyjąć metodę chowu ryb).

Rachunek taki pozwala właścicielowi gospodarstwa na podjęcie decyzji dotyczących

organizacji gospodarstwa rybackiego.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie składniki aktywów mogą być w gospodarstwie rybackim?

2.

Jakie składniki pasywów mogą być w gospodarstwie rybackim?

3.

Kiedy powstaje koszt i wydatek?

4.

Kiedy powstaje przychód i wpływ środków pieniężnych?

5.

Na czym polega ustalanie kosztu jednostkowego produktu?

6.

Jak oblicza się nadwyżkę bezpośrednią?

7.

Jak oblicza się wynik finansowy?

4.4.3. Ćwiczenia

Ćwiczenie 1

Na podstawie przedstawionych składników aktywów i pasywów sporządź uproszczony

bilans dla gospodarstwa rybackiego.

Składniki majątku i źródeł finansowania majątku:

-

grunty 180 000 zł,

-

prawa autorskie (oprogramowanie do zarządzania gospodarstwem) 2 000 zł,

-

ryby hodowane w stawach 60 000 zł,

-

samochód dostawczy 50 000 zł,

-

urządzenia i maszyny 40 000 zł,

-

ś

rodki pieniężne w banku 8 000 zł,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

-

wartość pieniędzy, które mają zapłacić odbiorcy ryb 10 000 zł,

-

wartość pieniędzy, które należy zapłacić za zakupioną paszę 5 000 zł,

-

strata z lat ubiegłych -3 000 zł,

-

zysk z roku bieżącego 16 000 zł,

-

kapitał zapasowy 10 000 zł,

-

kredyt bankowy zaciągnięty na okres 5 lat 55 000 zł,

-

kapitał podstawowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat bilansu,

2)

pogrupować składniki bilansu na dwie części aktywa i pasywa,

3)

umieścić składniki aktywów w bilansie przy odpowiednich pozycjach,

4)

umieścić składniki pasywów w bilansie przy odpowiednich pozycjach,

5)

ustalić wartość aktywów i pasywów,

6)

ustalić wartość kapitału podstawowego.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

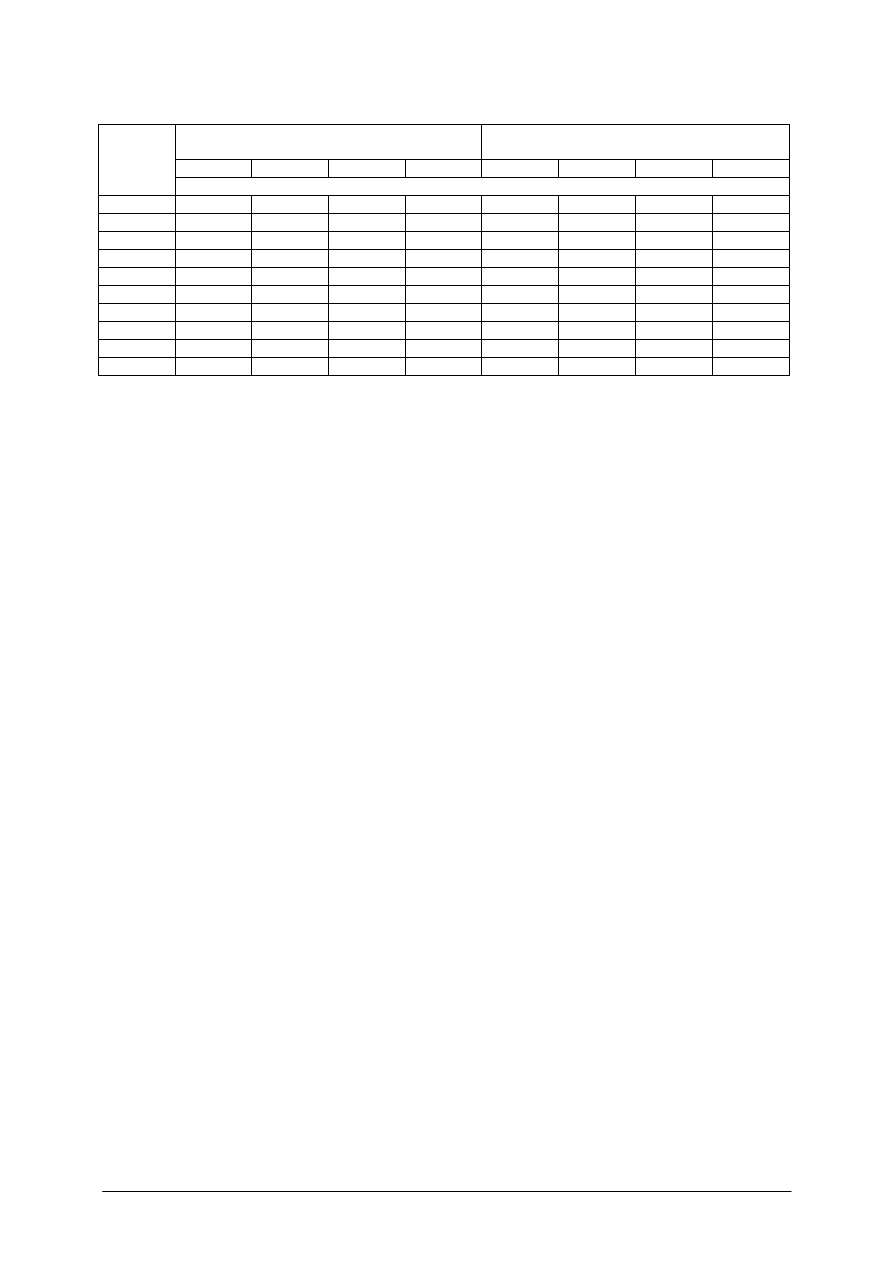

Ćwiczenie 2

Na podstawie danych rozlicz koszty pośrednie i ustal koszty jednostkowe produktów.

Produkt

Koszty

bezpośrednie

(zł)

Koszty

bezpośrednie

(%)

Koszty

pośrednie

(zł)

Suma

kosztów (zł)

Rozmiary

produkcji

(kg)

Koszt

jednostkowy

(zł/kg)

A

30 000

30

7 000

B

20 000

20

4 000

C

10 000

10

1 750

D

40 000

40

5 600

Razem

100 000

100

40 000

140 000

X

X

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat kalkulacji kosztów,

2)

rozliczyć koszty pośrednie na produkty w stosunku do narzutów kosztów bezpośrednich,

3)

ustalić łączną wartość kosztów dla danych produktów,

4)

obliczyć koszty jednostkowe dla danych produktów,

5)

wyniki zapisać w tabeli.

Wyposażenie stanowiska pracy:

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Ćwiczenie 3

Na podstawie danych oblicz:

-

nadwyżkę bezpośrednią,

-

wartość nadwyżki bezpośredniej przypadającą na 1 kg produktu,

-

wartość nadwyżki bezpośredniej przypadającą na 1 zł kosztów bezpośrednich.

Informacje o kosztach i produkcji:

-

wartość produkcji: 10 000 kg x 8 zł/kg = 80 000 zł,

-

koszty bezpośrednie: koszty materiałów bezpośrednich 20 000 zł, koszty robocizny

bezpośredniej 18 000 zł, koszty energii 5 000 zł, usługi obce 7 000 zł, koszty zakupu

półproduktów 27 000 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat nadwyżki bezpośredniej,

2)

obliczyć łączną wartość kosztów bezpośrednich,

3)

obliczyć wartość nadwyżki bezpośredniej,

4)

obliczyć wartość nadwyżki bezpośredniej przypadającej na jednostkę produktu oraz na

1 zł kosztów bezpośrednich.

Wyposażenie stanowiska pracy:

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 4

Na podstawie danych z bilansów gospodarstwa rybackiego za okres kolejnych 3 lat

dokonaj oceny wyposażenia w środki trwałe i obrotowe.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat bilansu,

2)

pobrać od nauczyciela bilanse gospodarstwa rybackiego,

3)

porównać badane pozycje w bilansach,

4)

zanotować wnioski na temat zmian wartości środków trwałych i obrotowych zaistniałych

w trzech kolejnych latach w analizowanym gospodarstwie.

Wyposażenie stanowiska pracy:

-

druki bilansu gospodarstwa rybackiego za okres trzech kolejnych lat,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

obliczyć nadwyżkę bezpośrednią?

2)

obliczyć koszt jednostkowy?

3)

rozróżniać składniki aktywów w bilansie?

4)

rozróżniać składniki pasywów w bilansie?

5)

sporządzać uproszczony bilans?

6)

ocenić efektywność produkcji?

7)

ustalić wynik finansowy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.5. Finansowanie działalności gospodarstwa rybackiego

4.5.1. Materiał nauczania

Prowadząc gospodarstwo rybackie należy umiejętnie zarządzać środkami pieniężnymi.

To znaczy powinno się:

-

przewidywać, ile pieniędzy będzie potrzebnych do prowadzenia bieżącej działalności

gospodarstwa (zakup paszy, zapłata za energię itd.),

-

przewidywać, ile pieniędzy będzie potrzebnych do zakupów inwestycyjnych (np. zakup

nowych urządzeń, powiększenie gospodarstwa itd.),

-

przewidywać, ile pieniędzy wpłynie do gospodarstwa z tytułu sprzedaży produktów,

-

bieżąco analizować stan pieniędzy.

Ś

rodki pieniężne gospodarstwa rybackiego mogą być przechowywane w kasie oraz na

rachunku w banku. W kasie gospodarstwa powinno się przechowywać tylko tzw. pogotowie

kasowe. Pogotowie kasowe ma zagwarantować pokrycie bieżących małych zakupów.

Pozostałe środki pieniężne powinny być ulokowane na rachunku w banku. Bezpieczniej jest

dokonywać zapłaty, jak i przyjmować pieniądze za pośrednictwem banku.

Oczywiście jeśli na rachunku bankowym będzie większa suma pieniędzy, to należy

zastanowić się jak można ją wykorzystać, aby zyskać jak najwięcej. Przykładowo nadmiar

pieniędzy można:

-

wpłacić na lokatę terminową (oprocentowanie lokaty terminowej jest wyższe niż

rachunku bieżącego),

-

ulokować w fundusze inwestycyjne (zyski z ich tytułu są zazwyczaj o wiele wyższe niż

z lokat terminowych),

-

przeznaczyć na rozwój gospodarstwa, np. wymiana urządzeń, remonty, powiększenie

gospodarstwa.

Ś

rodki pieniężne w gospodarstwie rybackim mogą pochodzić z:

−

własnych źródeł:

-

ś

rodki właściciela lub właścicieli,

-

ś

rodki wypracowane w trakcie działalności gospodarstwa,

−

obcych źródeł:

-

kredyty bankowe,

-

zaciągnięte pożyczki u innych przedsiębiorstw,

-

z dopłat bezpośrednich,

-

dotacje oraz pozostałe formy wspierania przedsiębiorczości ze środków

unijnych.

W wyniku przystąpienia Polski do Unii Europejskiej rolnicy otrzymują wsparcie

finansowe w postaci dopłat bezpośrednich. W Polsce obowiązuje uproszczony system

dopłat bezpośrednich, w ramach którego przysługują dopłaty powierzchniowe:

-

podstawowa,

-

dodatkowa.

Dopłata podstawowa dotyczy powierzchni użytków rolnych utrzymanych w dobrej

kulturze rolnej, np. grunty orne, pastwiska, sady, a nawet ugory, jeżeli są utrzymane w dobrej

kulturze rolnej. Natomiast dopłata dodatkowa przysługuje do powierzchni upraw ściśle

określonych roślin, do których między innymi należą: zboża, len, konopie włókniste, chmiel,

tytoń, ziemniaki skrobiowe, a także do łąk i pastwisk.

O dopłaty bezpośrednie może ubiegać się każdy, kto posiada gospodarstwo rolne

o minimalnej łącznej powierzchni gruntów co najmniej 1 ha (grunty te muszą być w dobrej

kulturze rolnej i mogą się składać z kilku działek ale nie mniejszych niż 0,10 ha). Wniosek

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

o dopłatę powinien złożyć ten, kto faktycznie użytkuje dane grunty. Czyli nie musi to być ich

właściciel (ale nie może kilka osób złożyć wniosków dotyczących tego samego gruntu).

We wniosku należy podać między innymi następujące dane:

-

imię i nazwisko osoby ubiegającej się o dopłaty lub nazwę przedsiębiorstwa,

-

w przypadku osób fizycznych: nr PESEL, REGON i NIP,

-

w przypadku podmiotów nie będących osobami fizycznymi: nr REGON i NIP.

Do wniosku dołączona jest instrukcja, która opisuje sposób jego wypełnienia. Ponadto

można skorzystać z bezpłatnego lub odpłatnego doradztwa w tym zakresie.

Najbardziej popularną formą pozyskania pieniędzy w gospodarstwie rybackim poza

dopłatami z Unii Europejskiej jest kredyt bankowy. Kredyty bankowe można różnie

klasyfikować. Przykładowe ich podziały przedstawiono w tabeli 5.

Tabela 5. Klasyfikacja i charakterystyka kredytów bankowych

Kryterium

podziału

Rodzaj kredytu

Charakterystyka

Okres

kredytowania

-

kredyt krótkoterminowy

-

kredyt średnioterminowy

-

kredyt długoterminowy

Kredyt krótkoterminowy dotyczy okresu do 1 roku.

Ś

rednioterminowy od 1 do 3 lat. Natomiast

długoterminowy zaciągany jest na okres powyżej 3 lat.

Przeznaczenie

kredytu

-

kredyt obrotowy

-

kredyt inwestycyjny

Kredyt obrotowy przeznaczony jest na bieżące potrzeby

gospodarstwa, np. na zakup materiałów. Kredyt

inwestycyjny przeznaczony jest na sfinansowanie

przedsięwzięć inwestycyjnych (rozwojowych), np.

zakup gruntu pod rozbudowę gospodarstwa, budowa

chłodni.

Waluta kredytu

-

kredyt w walucie

polskiej (złotówkowy)

-

kredyt w walucie obcej

Kredyty w walucie obcej wyrażane są w środkach

pieniężnych innych niż złote polskie, np. we franku

szwajcarskim, euro.

Metoda

udzielenia

kredytu

-

kredyt w rachunku

bieżącym

-

kredyt w rachunku

kredytowym

Kredyt w rachunku bieżącym wynika z umowy o

prowadzenie rachunku bankowego. W tym przypadku

można zaciągać kredyt bezpośrednio z własnego

rachunku bankowego (można pobrać więcej pieniędzy

niż jest na stanie konta w banku). W drugim przypadku

bank otwiera oddzielny rachunek z tytułu zaciągniętego

kredytu.

Zasady

oprocentowania

-

kredyt o stałym

oprocentowaniu

-

kredyt o zmiennym

oprocentowaniu

Stałe oprocentowanie kredytu (dotyczy kredytów

zaciągniętych na krótki okres) oznacza, że przez cały

okres spłaty kredytu oprocentowanie jest niezmienne.

Przy zmiennym oprocentowaniu w okresie spłaty

kredytu oprocentowanie może rosnąc lub maleć

wpływając na wysokość raty.

Preferencyjność

-

kredyty komercyjne

-

kredyty preferencyjne

Kredyty komercyjne udzielane są na normalnych

rynkowych zasadach. Natomiast kredyty preferencyjne

są częściowo dotowane przez państwo, czyli mają niższe

oprocentowanie ale ich przeznaczenie jest ściśle

określone.

Aby uzyskać kredyt należy złożyć wniosek o udzielenie kredytu. Wniosek kredytowy

jest informacją zawierającą charakterystykę przedsiębiorstwa oraz ekonomiczne uzasadnienie

rodzaju i kwoty potrzebnego kredytu. Każdy bank posiada swój wzór wniosku kredytowego.

Najczęściej we wniosku takim należy podać:

-

charakterystykę gospodarstwa rybackiego,

-

kwotę kredytu,

-

przeznaczenie kredytu,

-

proponowane terminy spłaty,

-

propozycje zabezpieczenia kredytu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Bank poza wnioskiem kredytowym wymaga jeszcze różnorodnych dodatkowych

dokumentów, do których można zaliczyć:

-

dokumenty potwierdzające uprawnienia gospodarstwa do prowadzenia działalności

gospodarczej,

-

informację o dochodach z urzędu skarbowego,

-

biznesplan wraz z bilansem, rachunkiem zysków i strat,

-

prognozy wpływów i wydatków, przychodów i kosztów.

Bank na podstawie otrzymanego wniosku i dodatkowych dokumentów dokonuje oceny

zdolności kredytowej na podstawie której podejmuje decyzję udzielić, czy nie udzielić

kredytu. Zdolność kredytowa oznacza, że gospodarstwo będzie w stanie spłacić w terminie

kredyt wraz z odsetkami.

Jeżeli bank oceni pozytywnie zdolność kredytową, to przygotuje umowę kredytową.

Umowa kredytowa powinna być zawarta w formie pisemnej, zawiera ona między innymi

informacje o:

-

kwocie kredytu,

-

wysokości oprocentowania,

-

terminach postawienia do dyspozycji kredytobiorcy środków pieniężnych,

-

terminach spłaty kredytu,

-

formie zabezpieczenia kredytu,

-

uprawnieniach banku do kontroli wykorzystania kredytu,

-

dodatkowych kosztach kredytu (np. prowizja banku),

-

warunkach dokonywania zmian i rozwiązania umowy.

Decydując się na zaciągnięcie kredytu należy gruntownie porównać oferty różnych

banków. Szczególnie trzeba zwrócić uwagę na wysokość prowizji, oprocentowania,

możliwości szybszej spłaty kredytu, możliwość przewalutowania kredytu, rodzaju

zabezpieczeń. Jeżeli ktoś nie zna się na kredytach bankowych, to powinien skorzystać

z doradztwa finansowego. Wówczas eksperci wybiorą najkorzystniejszą ofertę kredytową dla

danego gospodarstwa rybackiego. Doradztwo takie najczęściej nie wiąże się z dodatkowymi

kosztami (doradca finansowy za swoją usługę otrzymuje część prowizji, którą płaci się

bankowi za udzielenie kredytu).

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie są źródła finansowania działalności gospodarstwa rybackiego?

2.

Jakie są rodzaje kredytów bankowych?

3.

Jakie informacje oraz dodatkowe dokumenty powinien zawierać wniosek kredytowy?

4.

Jakie informacje zawarte są w umowie kredytowej?

5.

Co jest kosztem przy zaciągnięciu kredytu?

6.

Na czym polegają dopłaty bezpośrednie?

7.

Jakie są możliwości finansowania działalności ze środków unijnych, samorządowych

i innych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.5.3. Ćwiczenia

Ćwiczenie 1

Wypełnij wniosek kredytowy dla wybranego przedsięwzięcia w gospodarstwie rybackim.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat kredytów bankowych,

2)

określić rodzaj przedsięwzięcia,

3)

pobrać formularz wniosku kredytowego od nauczyciela,

4)

wypełnić wniosek kredytowy.

Wyposażenie stanowiska pracy:

−

formularz wniosku kredytowego,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Porównaj dwie oferty kredytowe z różnych banków. Na ich podstawie ustal, jakie będą

koszty zaciągnięcia kredytu na kwotę 100 000 zł na okres 5 lat w obu przypadkach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat kredytów bankowych,

2)

pobrać od nauczyciela oferty kredytowe dwóch różnych banków,

3)

przeczytać uważnie oferty kredytowe,

4)

obliczyć przewidywane koszty zaciągnięcia kredytu w jednym i drugim banku,

5)

porównać otrzymane wyniki i dokonać wyboru banku.

Wyposażenie stanowiska pracy:

-

oferty kredytowe banków,

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Na podstawie czasopism rolniczych, ekonomicznych, informatorów podaj przykłady

programów pomocowych dla rolników oraz innych możliwości pozyskania dodatkowych

ź

ródeł finansowania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat źródeł finansowania

działalności rolniczej,

2)

pobrać od nauczyciela materiały,

3)

uważnie przeczytać otrzymane materiały,

4)

zanotować odszukane programy pomocowe dla rolników oraz inne formy wsparcia

finansowego dla rolników,

5)

zanotować jakie są warunki ubiegania się o dodatkowe źródła finansowania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Wyposażenie stanowiska pracy:

-

czasopisma rolnicze, ekonomiczne,

-

informatory, plakaty, wydruki ze stron internetowych na temat finansowania działalności

rolniczej,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 4

Wypełnij wniosek o dopłaty bezpośrednie dla określonego przez Ciebie lub nauczyciela

gospodarstwa rolnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat dopłat bezpośrednich,

2)

pobrać od nauczyciela formularze dla dopłat bezpośrednich,

3)

określić rodzaj gospodarstwa rolnego lub pobierz wytyczne od nauczyciela,

4)

wypełnić wniosek o dopłaty bezpośrednie.

Wyposażenie stanowiska pracy:

−

wniosek o dopłaty bezpośrednie,

−

kartka z danymi o gospodarstwie rolnym,

−

literatura zgodna z punktem 6 poradnika dla ucznia.