Polityka pieniężna

Prof. dr hab. Marian Górski

Spis wykładów

Wykład 1

Pieni

ą

dz – pochodzenie i formy współczesnego pieni

ą

dza

Wykład 2

Dwuszczeblowy sektor bankowy gospodarki rynkowej

Wykład 3

Poda

ż

pieni

ą

dza gospodarce

Wykład 4

Cele i instrumenty polityki pieni

ęż

nej banku centralnego

Wykład 5

Popyt na pieni

ą

dz

Wykład 6

Inflacja – pomiar

ź

ródła i skutki

Wykład 7

Równowaga ogólna w gospodarce zamkni

ę

tej

Wykład 8

Równowaga ogólna w małej gospodarce otwartej

Literatura

•

Marian Górski: Materiały do studiowania polityki pieni

ęż

nej, Wydawnictwo

Wydziału Zarz

ą

dzania UW, 2009 r.

• Marian Górski: Rynkowy System Finansowy, PWE 2009 r.

• Andrzej Ka

ź

mierczak: Polityka pieni

ęż

na w gospodarce rynkowej, PWN 2000 r.

•Andrzej Ka

ź

mierczak: Polityka pieni

ęż

na w gospodarce otwartej, PWN 2008 r.

Podr

ę

czniki makroekonomii

• Michael Burda, Charles Wyplosz: Makroekonomia. Podr

ę

cznik europejski, PWE

• D. Begg, S. Fischer, R. Dornbusz: Makroekonomia, PWN

Plan wykładu 1

Pieni

ą

dz – pochodzenie i współczesne formy

1.

Funkcje, definicje i cechy dobrego pieni

ą

dza …………

2.

Historia pieni

ą

dza…………………………………………..

3.

Formy współczesnego pieni

ą

dza…………………………..

Funkcje i definicje pieni

ą

dza

1.

Pośrednik wymiany

Powszechny ekwiwalent. Powszechnie akceptowalny zamiennik towarów.

2. Środek płatniczy

Absolutnie płynny instrument finansowy. Posiada absolutną moc zwalniania z

zobowiązań. Wierzyciel nie może odmówić przyjęcia zapłaty w tej formie.

Prawny środek płatniczy

3.

Środek przetrzymywania majątku (aktyw finansowy)

Nie przynoszący dochodu, absolutnie płynny składnik majątku finansowego

4.

Miernik wartości

Za pomocą pieniądza wyrażamy wartość wszystkich towarów, zasobów i strumieni

gospodarczych.

Pieni

ą

dz jest powszechnie akceptowalnym zamiennikiem towarów, absolutnie płynnym

nie przynosz

ą

cym dochodu instrumentem finansowym, za pomoc

ą

którego mierzymy

warto

ść

towarów, zasobów i strumieni gospodarczych.

Cechy dobrego pieni

ą

dza

•

Odpowiednia rzadko

ść

•

Trwało

ść

•

Podzielno

ść

•

Stabilna i przewidywalna ilo

ść

•

Łatwo

ść

w transporcie – adekwatno

ść

do dominuj

ą

cego w danym

okresie sposobu komunikowania si

ę

ludzi

Odpowiadaj

ą

c na dwa pytania:

- Sk

ą

d si

ę

brał pieni

ą

dz?

- Co (kto) decydowało o jego emisji?

Wyró

ż

niamy trzy formy (epoki) w historii pieni

ą

dza

•

Pieni

ą

dz naturalny

Pieni

ą

dz był jednym z dóbr naturalnych wyst

ę

puj

ą

cych w przyrodzie. O jego emisji

decydowały w ostateczno

ś

ci odkryte i dost

ę

pne zasoby dobra, które stanowiło surowiec

dla pieni

ą

dza.

- dobra u

ż

ytkowe

- kruszce

- monety kruszcowe

Moneta – cechowany kruszec, na którym emitent (mennica) stwierdzał jego wag

ę

i prób

ę

Warto

ść

nominalna (WN) – cecha monety – warto

ść

, któr

ą

moneta reprezentuje

Warto

ść

substancjalna (WS) – koszt produkcji, warto

ść

wewn

ę

trzna, któr

ą

moneta posiada

WN = WS – pieni

ą

dz pełnowarto

ś

ciowy

WN < WS – pieni

ą

dz nadwarto

ś

ciowy

WN > WS – pieni

ą

dz podwarto

ś

ciowy

Prawa obiegu pieni

ęż

nego

•

Pieni

ą

dz nadwarto

ś

ciowy wypada z obiegu

W epoce pieni

ą

dza kruszcowego pieni

ą

dz nadwarto

ś

ciowy był tezauryzowany

Prawo to obowi

ą

zuje równie

ż

przy pieni

ą

dzu współczesnym

Emitent nie realizuje senioratu, ponosi straty z tytułu emisji i dlatego zaprzestaje emisji

nadwarto

ś

ciowych znaków pieni

ęż

nych

• Pieni

ą

dz gorszy wypiera z obiegu pieni

ą

dz lepszy -

prawo Grashama, Kopernika

Pieni

ą

dz gorszy – pieni

ą

dz ta

ń

szy

Pieni

ą

dz lepszy – pieni

ą

dz dro

ż

szy

Pieni

ą

dz bezgotówkowy wypiera obecnie z obiegu pieni

ą

dz gotówkowy,

szczególnie w transakcjach wysoko-kwotowych.

W pieni

ą

dzu gotówkowym relatywnie wysokie koszt zmienne i niskie koszty stałe,

W pieni

ą

dzu bezgotówkowym wysokie koszty stałe i relatywnie niskie koszty zmienne.

W gotówce koszt produkcji 1000 zł jest 5-krotnie wy

ż

szy od produkcji 200 zł.

Prowadzenie rachunku w banku o warto

ś

ci 1000 zł nie kosztuje wi

ę

cej od rachunku o warto

ś

ci

200 zł

Pieni

ą

dz kredytowy – papierowy wymienialny

Banknoty emitowane przez prywatne banki depozytowo-kredytowe.

Banknot – kwit (skrypt) dłu

ż

ny banku potwierdzaj

ą

cy lokat

ę

pieni

ą

dza kruszcowego

(kruszcu) i zobowi

ą

zuj

ą

cy bank do jego wydania okazicielowi banknotu.

- pocz

ą

tek – XII w. (Chiny – VII w. p.n.e.)

- rozkwit – wiek XVII – XIX,

- psucie pieni

ą

dza przez nadmierna jego emisj

ę

bez pokrycia w kruszcu, nadmierne kredytowanie

pa

ń

stwa, szczególnie w trakcie wojen

1944 – 1971 - system waluty dolarowo-złotej z Bretton Woods

Mi

ę

dzynarodowy Fundusz Walutowy (IMF)

Zapewnienie przez System Rezerwy Federalnej (Fed) wymienialno

ś

ci USD na złoto bankom

centralnym pa

ń

stw członkowskich IMF

Stały parytet USD w złocie

Stałe kursy walut wzgl

ę

dem USD

Pieni

ą

dz dekretowy (pa

ń

stwowy) – o jego emisji, ilo

ś

ci w obiegu i

zasadach obiegu decyduj

ą

dekrety (zarz

ą

dzenia) władzy pa

ń

stwowej.

•

Nadrz

ę

dn

ą

cech

ą

pieni

ą

dza pa

ń

stwowego nie jest jego forma, lecz publiczny

uregulowany prawnie charakter. Mo

ż

e by

ć

nim zarówno pieni

ą

dz naturalny

(monety kruszcowe) jak i papierowy, pocz

ą

tkowy wymienialny, a od I wojny

ś

wiatowej i obecnie niewymienialny.

•

Współczesny dekretowy pieni

ą

dz gotówkowy wyst

ę

puje w formie

papierowego pieni

ą

dza niewymienialnego, emitowanego jako

banknoty i monety przez banki centralne pa

ń

stw b

ą

d

ź

unii

walutowych.

•

Najstarszy bank centralny to Bank Szwecji (Bank of Sweden - 1661) i Bank

Anglii (Bank of England – 1694).

•

Najmłodszy bank centralny to Europejski System Banków Centralnych (ESCB) -

1999, Tworz

ą

go Europejski Bank Centralny (ECB) oraz 13 Narodowych Banków

Centralnych (NCB) pa

ń

stw członkowskich Europejskiej Unii Walutowej (EMU).

Pieni

ą

dz gotówkowy

Banknoty –

papierowe

znaki pieni

ęż

ne

Monety –

metalowe znaki

pieni

ęż

ne

Waluta –

znaki pieni

ęż

ne

emitowane przez bank centralny,

b

ę

d

ą

ce wielokrotno

ś

ci

ą

jednostki walutowej pa

ń

stwa.

zł, USD, EUR, GBP.

Bilon

–

znaki

pieni

ęż

ne

emitowane przez bank centralny

b

ą

d

ź

bud

ż

et o warto

ś

ci poni

ż

ej

jednostki walutowej pa

ń

stwa.

grosze, centy, euro-centy.

Pieni

ą

dz gotówkowy - emitowane przez bank centralny i b

ę

d

ą

ce w

posiadaniu gospodarstw domowych i przedsi

ę

biorstw banknoty i monety.

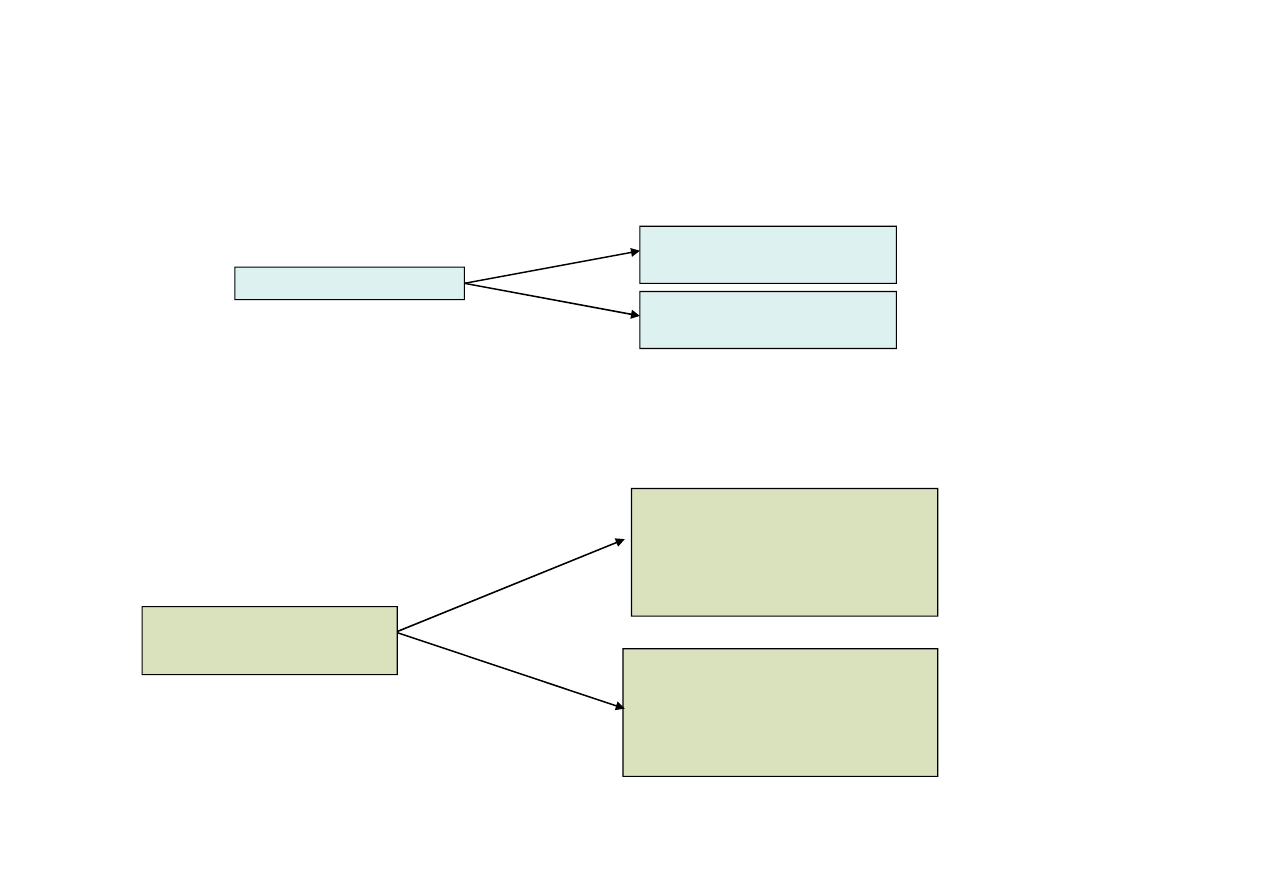

Klasyfikacja według postaci znaków pieni

ęż

nych

Klasyfikacja według warto

ś

ci nominalnej znaków pieni

ęż

nych

Pieni

ą

dz gotówkowy

Nale

ż

y rozró

ż

ni

ć

dwa rodzaje rachunków, jakie banki mog

ą

prowadzi

ć

:

Rachunki rozliczeniowe

–

dost

ę

pne dla podmiotów gospodarczych i osób fizycznych

rachunki bie

żą

ce, dla osób fizycznych okre

ś

lane jako

rachunki oszcz

ę

dno

ś

ciowo-rozliczeniowe (ROR).

Rachunki oszcz

ę

dno

ś

ciowe - dost

ę

pne tylko dla osób fizycznych,

które posiadaj

ą

ksi

ąż

eczki oszcz

ę

dno

ś

ciowe.

Pieni

ą

dz bezgotówkowy - pieni

ą

dz istniej

ą

cy jako zapis na rachunkach

rozliczeniowych klientów w bankach depozytowo-kredytowych.

Uwaga!

Pieni

ą

dzem bezgotówkowym nie s

ą

: czeki, karty płatnicze, karty kredytowe.

S

ą

to instrumenty (zlecenia) umo

ż

liwiaj

ą

ce wła

ś

cicielowi rachunku dost

ę

p do

pieni

ą

dza posiadanego na rachunku bankowym.

Pieni

ą

dz elektroniczny (e - money) – elektroniczny odpowiednik

znaków pieni

ęż

nych przechowywany na elektronicznych no

ś

nikach

informacji i przyjmowany jako

ś

rodek płatniczy.

Pieni

ą

dz hardwarowy – zapisany na karcie bankowej, w telefonie

komórkowym itp.

Pieni

ą

dz softwarowy – zapisany w komputerze w internecie

W Polsce jeszcze nie wyst

ę

puje. Najszybciej zostan

ą

wydane tzw. karty

chipowe (z mikroprocesorem, przedpłacone).

Pieni

ą

dzem elektronicznym nie s

ą

np. przedpłacone karty telefoniczne,

poniewa

ż

nie s

ą

przyjmowane jako

ś

rodek płatniczy przez przedsi

ę

biorców

innych ni

ż

ich emitent (wydaj

ą

cy je do dyspozycji).

Współczesny pieni

ą

dz jest instrumentem finansowym spełniaj

ą

cym

podstawow

ą

zasad

ę

rachunkowo

ś

ci – zasad

ę

podwójnego zapisu.

Zawsze wyst

ę

puje w aktywach wła

ś

ciciela i jednocze

ś

nie w pasywach innego

podmiotu.

Wyst

ę

puj

ą

ce w trzech formach pieni

ą

dze s

ą

aktywem finansowym ich

wła

ś

cicieli (osób fizycznych i prawnych) i pasywem (zobowi

ą

zaniem)

emitentów:

• Pieni

ą

dz gotówkowy jest zobowi

ą

zaniem banku centralnego. Agregatowy

rachunek emisja gotówki – anonimowo

ść

rozlicze

ń

• Pieni

ą

dz bezgotówkowy wyst

ę

puje w pasywach banków depozytowo –

kredytowych prowadz

ą

cych rachunki klientów. Indywidualne rachunki

klientów – identyfikowalno

ść

rozlicze

ń

• Pieni

ą

dz elektroniczny jest zobowi

ą

zaniem emitenta elektronicznego no

ś

nika

informacji (np. banku depozytowo kredytowego, innej instytucji pieni

ą

dza

elektronicznego). Zbiorczy rachunek – emisja pieni

ą

dza elektronicznego –

anonimowo

ść

rozlicze

ń

.

Wyszukiwarka

Podobne podstrony:

BANKOWOŚĆ WYKŁADY MINI, Istota,funkcje i formy pieniądza Pieniądz jest to powszechnie akceptowany śr

Materiały dodatkowe, Definicje i twierdzenia -Algebra, Wykład z algebry - definicje i twierdzenia

Materiały dodatkowe, Definicje i twierdzenia -Algebra, Wykład z algebry - definicje i twierdzenia

Wyklad I.Iaz. Wartosc pieniadza w czasie

C i c++ wykłady, Funkcje

wykład 3 funkcje wielu zmiennych

Matematyka Sem 2 Wykład Funkcje Uwikłane

12 wyklad funkcje dwu zmiennych

Socjologia prawa Wykład z prof. Antonim Pieniążkiem

WYKLAD 1 Makroekonomia, definicje

wykład, Funkcje cyklometryczne wykład dodatkowy, Funkcje cyklometryczne

Wykład 3 Programowanie Definicje

Wyklad 3 Funkcje gestosci prawdopodobienstwa

Psychologia społeczna Zachowania społeczne Cielecki wykład 8 Funkcjonowanie zadaniowe grup I ppt

6.Zadania do wykladu Funkcje, wlasnosci

definicja pieniadza, Finanse

więcej podobnych podstron