DIAGNOZA

PRIVATE EQUITY

W POLSCE

Dr Marek Panfil

Kierownik Podyplomowych Studiów SGH

Metody wyceny spółki kapitałowej

W POLSCE

1

Rodzaje private equity

Mezzanine

Venture

capital

MBO / MBI

Anioły

biznesu

Corporate

VC

Private

VC

Wycofanie spółki

z obrotu publicznego

Prywatyzacja

przedsi

ę

biorstwa

pa

ń

stwowego

Finansowanie spółki w celu

uratowania przed

upadło

ś

ci

ą

Private equity

Private equity obejmuje szerokie spektrum inwestycji na wszystkich etapach

rozwoju przedsi

ę

biorstwa

Fuzje

i przej

ę

cia

Finansowanie

pomostowe

Ź

ródło: Opracowanie własne

Private

Investment

in Public Equity

2

HANSEATIC CAPITAL

3

Członkowie Polskiego Stowarzyszenia Inwestorów Kapitałowych

(www.psik.org.pl) - 34 członków zwyczajnych i 34 wspierających

Przykłady spółek portfelowych w

Polsce – biorców PE

•

Medycyna Rodzinna S.A. – poradnie medyczne

•

NOMI S.A. – sieć supermarketów z artykułami do domu i ogrodu

•

Harper Hygienics Sp z o.o. - producent artykułów higieniczno-kosmetycznych Cleanic

•

Bolix - śywiec - materiały budowlane

•

Bankier.pl S.A. - Wrocław - wortal&pośrednik finansowy

•

K2 Internet S.A. -Warszawa - interaktywna agencja marketingowa

•

MATRAS - sieć księgarni

•

Nowakowski -Warszawa - piekarnia przemysłowa

4

•

Nowakowski -Warszawa - piekarnia przemysłowa

•

Komex - Polska - sieć sklepów z odzieżą dziecięcą

•

Mercor – producent systemów zabezpieczeń przeciwpożarowych

•

Helios - Łódź - kina

•

Lux-Med Sp. z o.o. - Warszawa - Usługi medyczne

•

Aster City Cable - Polska - Telewizja kablowa

•

Beverly Hills Video - Warszawa - sieć wypożyczalni DVD/Video

•

Wind Telecom - Bielsko-Biała - dostawca systemów telekomunikacyjnych oraz systemów

contact center

•

Reporter Sp. z o.o.- Polska (Chorzów) - Projektowanie i dystrybucja odzieży

W Polsce ponad 500 spółek miało za inwestora fundusze PE

Wybrane spółki - biorcy PE na GPW w Warszawie

lub na New Connect

•

Zelmer

•

One-2-One

•

Travelplanet.pl

•

Bankier.pl

•

Digital Avenue

•

Dom Zdrowia.pl

•

Gadu-Gadu

•

Zetkama

•

Computerland / Sygnity

•

HTL Strefa

•

AB S.A.

•

Opoczno

•

Prochem

•

TETA

•

Mercor

•

Magellan

•

Bipromet

•

CP Energia

5

•

Computerland / Sygnity

•

Comp Rzeszów

•

Sfinks

•

Polish Energy Partners

•

Grupa K

ę

ty

•

Stomil Sanok

•

Eldorado S.A. / Emperia

•

CP Energia

•

Qumak-Sekom

•

Opoczno

•

LSI Software

•

S4E

•

Kruk

•

Mieszko

•

Kofola-Hoop

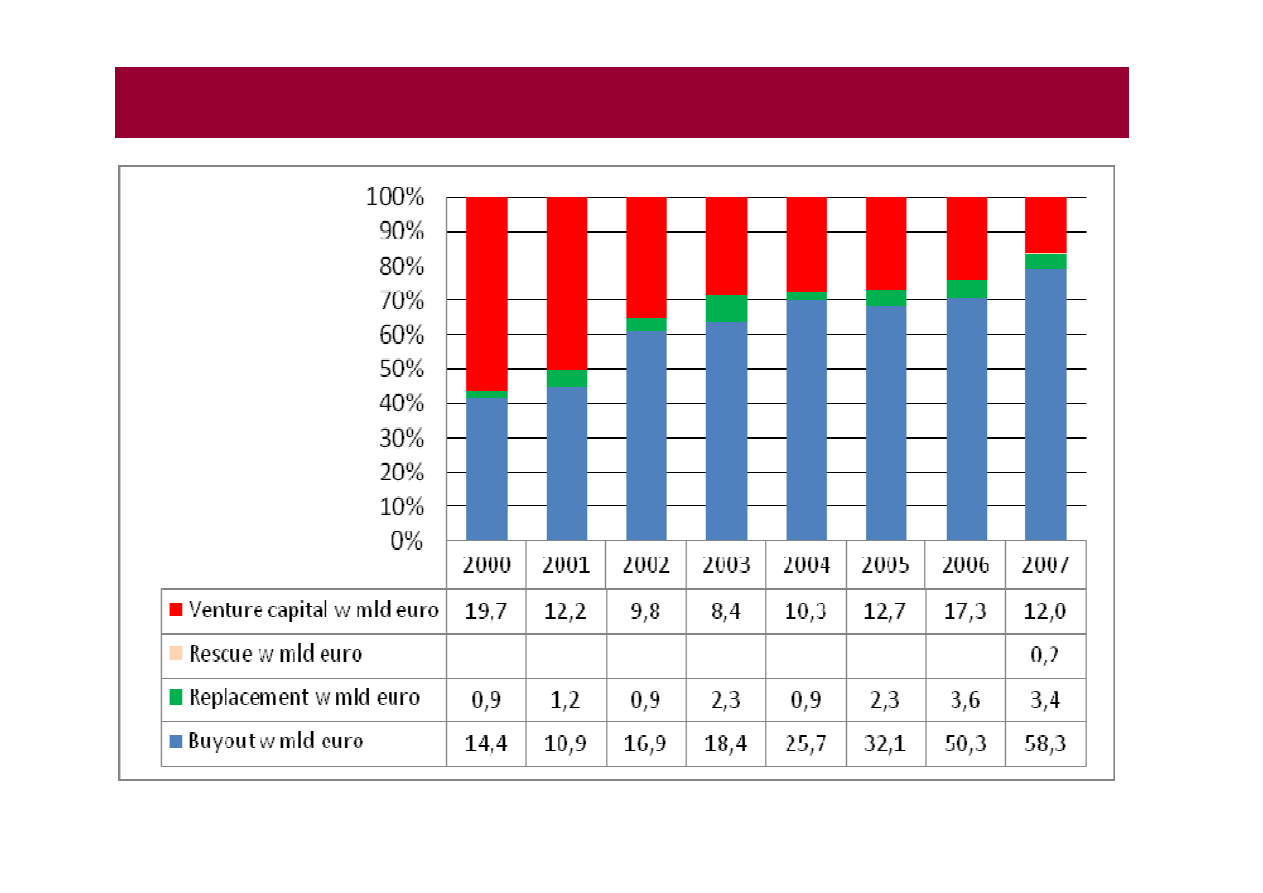

PE w Europie (w mld euro)

Ź

ródło: European Private Equity & Venture Capital Association

6

Struktura zainwestowanego PE w Europie

Ź

ródło: opracowanie własne na podstawie roczników EVCA

7

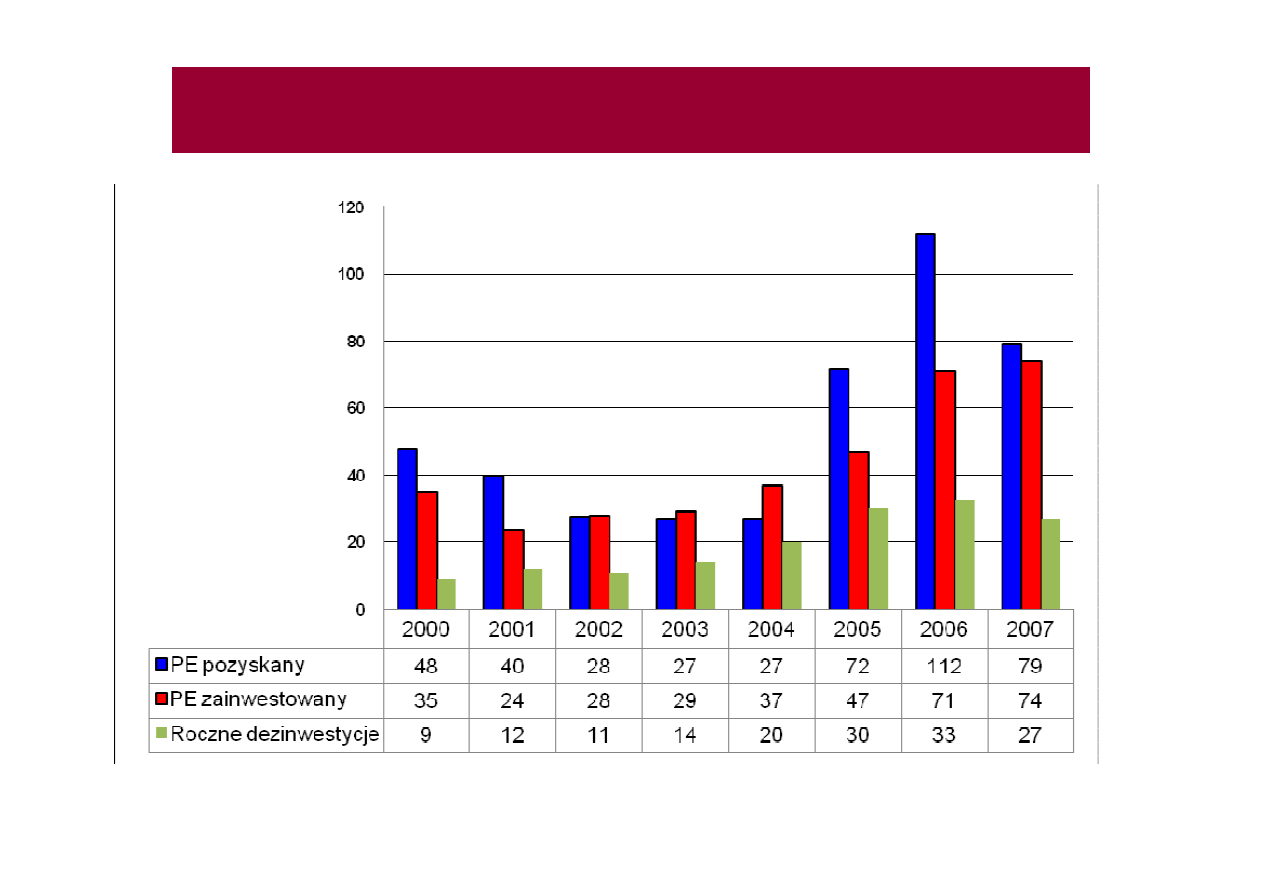

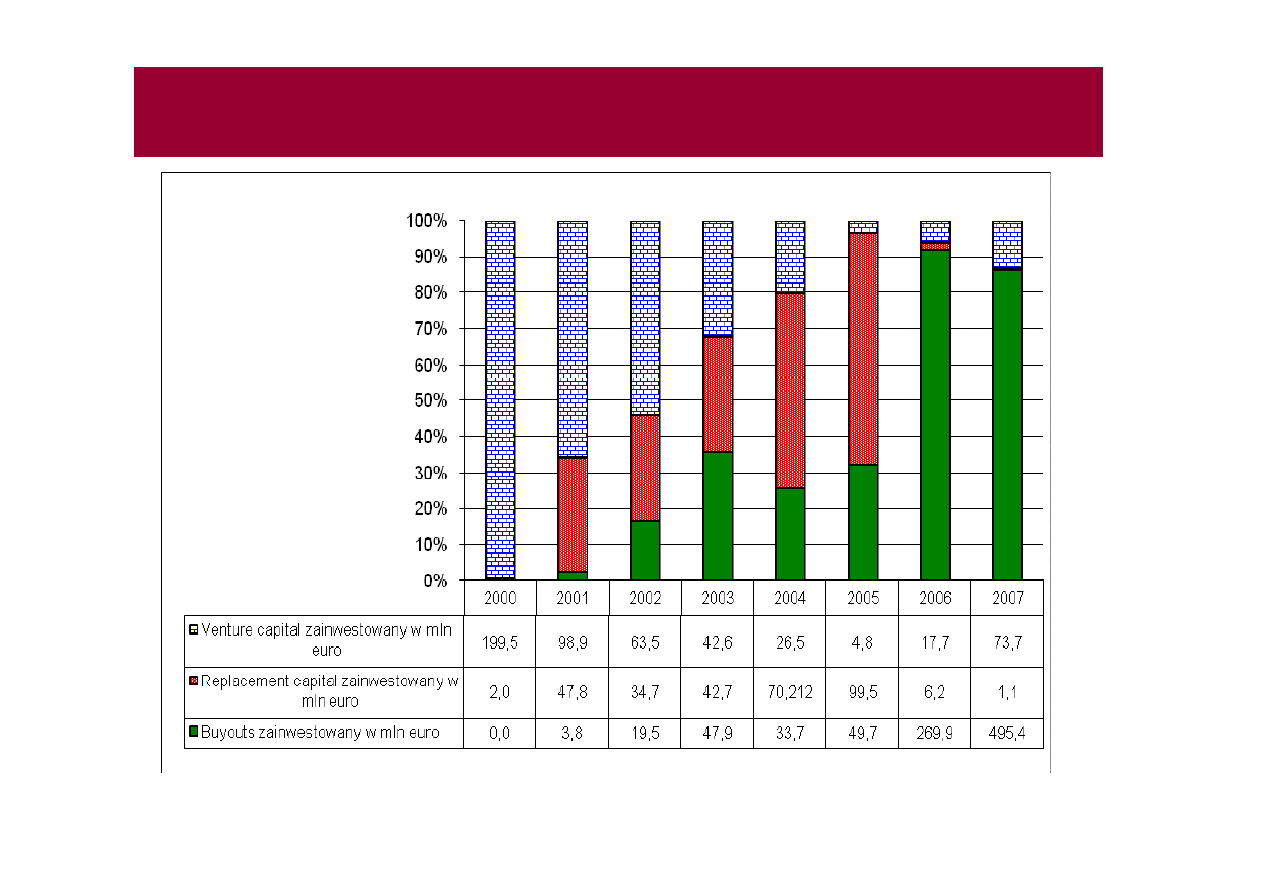

Struktura zainwestowanego PE w Polsce

Ź

ródło: opracowanie własne na podstawie roczników EVCA

8

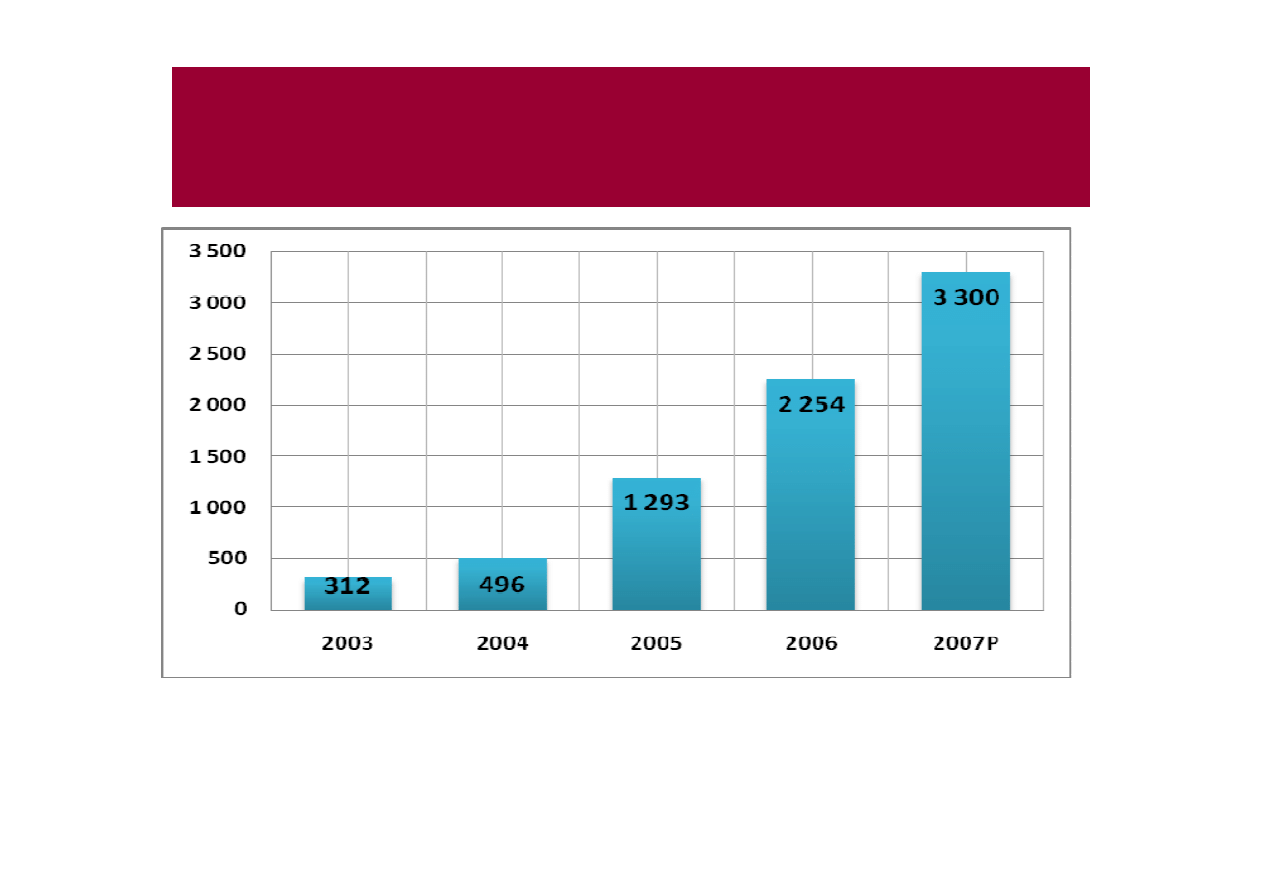

PE zebrany Europie Środkowo-

Wschodniej (w mln euro)

Ź

ródło: EVCA i szacunki Polskiego Stowarzyszenia Inwestorów Kapitałowych

W październiku 2007r. Mid Europe Partners utworzył największy

w EŚW fundusz z kapitałem 1,5 mld euro (Mid Europa Fund III)

9

PE w Polsce - diagnoza

1. Do Polski weszli globalni gracze

•

Carlyle Group zarządza aktywami o wartości ponad 50 mld euro i jest

zainteresowana branżą chemiczną

•

Bridgepoint (aktywa > 8 mld euro) nabył 75% udziałów w CTL Logistics

(transport kolejowy) za 1,5 mld zł

•

Oaktree Capital Management (przejął Polmos Lublin)

2. Fundusze PE w Polsce realizowały ze współfinansowaniem banków coraz większe

transakcje:

transakcje:

-

Mid Europe Partners nabył operatora telewizji kablowej Aster City za 494 mln

euro.

-

Penta Investments przejął 100% pakiet udziałów w sieci sklepów śabka za 0,5

mld zł.

3. Nie było trudno zebrać środki finansowe na nowy fundusz np.

Advent Central &

Eastern Europe IV z kwotą 1 mld euro, Mid Europa Partners z kwotą 1,5 mld

euro, Accession Mezzanine Capital II z kwotą 261 mln euro

4. Fundusze PE, działające w Polsce, mają najczęściej charakter regionalny (tzn.

EŚW). Największe z nich jak

Advent, Mid Europe Partners mają siedziby w

Londynie, a biura w Warszawie, Pradze, Budapeszcie etc.

10

Przyszłość PE w Europie i w Polsce

1. Po silnych przecenach na giełdach papierów wartościowych, fundusze PE

mogą dokonywać atrakcyjnych akwizycji spółek giełdowych.

Np. fundusz

Polish Enterprise Fund VI (Enterprise Investors) skupił przez spółkę

kontrolowaną CED Group w listopadzie 2008r. 42,46% akcji spółki

Kofola-Hoop za kwotę 480 mln zł.

2. Wg Deloitte trzy branże powinny być atrakcyjne dla inwestorów PE w

krajach Europy Środkowo-Wschodniej:

ochrona zdrowia, produkcja i

dystrybucja dóbr konsumpcyjnych, budownictwo i materiały budowlane

dystrybucja dóbr konsumpcyjnych, budownictwo i materiały budowlane

Np. Mid-Europe Partners przejął w Polsce już 4 graczy na rynku usług

medycznych, a wśród nich Lux-Med, Medycyna Rodzinna

3.

Wciąż najchętniej fundusze PE będą współfinansować transakcje

wykupów, choć z mniejszym zaangażowaniem długu.

11

1.

Finansowanie rozwoju przedsiębiorstwa. Studia przypadków, Praca

zbiorowa pod red. M.Panfila, Difin, W-wa, marzec 2008r. (rozdziały

3,4, 14,15)

2.

Kornasiewicz A., Venture capital w krajach rozwiniętych i w

Polsce, CeDeWu, Warszawa, 2004

3.

Panfil M., Fundusze private equity. Wpływ na wartość spółki. Difin,

Warszawa, 2005r.

Publikacje nt. PE w języku polskim (w porz. alfabetycznym)

12

Warszawa, 2005r.

4.

Pietraszewski M., Proces inwestycyjny realizowany przez fundusze

private equity, Wyższa Szkoła Humanistyczno – Ekonomiczna we

Włocławku, 2007r.

5.

Sobańska K., Sieradzan P., Inwestycje private equity / venture

capital, Key Text, W-wa, 2004r.

6.

Świderska J., Quasi-fundusze venture capital. Publiczne wsparcie

innowacyjnych MSP, Difin, W-wa, 2008r.

7.

Wrzesiński M., Kapitał podwyższonego ryzyka, Oficyna

Wydawnicza SGH, W-wa, 2006

Dalszy kontakt:

Dr Marek Panfil

Kierownik Podyplomowych Studiów SGH

Metody wyceny spółki kapitałowej

marek.panfil@sgh.waw.pl

13

Wyszukiwarka

Podobne podstrony:

Mezzanine, M Panfil [tryb zgodnosci]

Budowanie wartosci, M Panfil [tryb zgodnosci]

Polfa Kutno, M Panfil [tryb zgodnosci]

Mezzanine, M Panfil [tryb zgodnosci]

M Panfil MBO i LBO [tryb zgodno Nieznany

2012 KU W5 tryb dzienny moodle tryb zgodnosci

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

PA2 opis matematyczny [tryb zgodności]

ATMOSFERA [tryb zgodnosci]a id Nieznany

(Rachunkowosc podatkowa wyklad 4 5 [tryb zgodności])

Microsoft PowerPoint IP5 bazydanych tryb zgodnosci

OUN2009 [tryb zgodno

więcej podobnych podstron