MEZZANINE

- dług podporządkowany

1

Dr Marek Panfil

Katedra Small Businessu

Kierownik Podyplomowego Studium SGH

Metody wyceny spółki kapitałowej

www.valuation.edu.pl

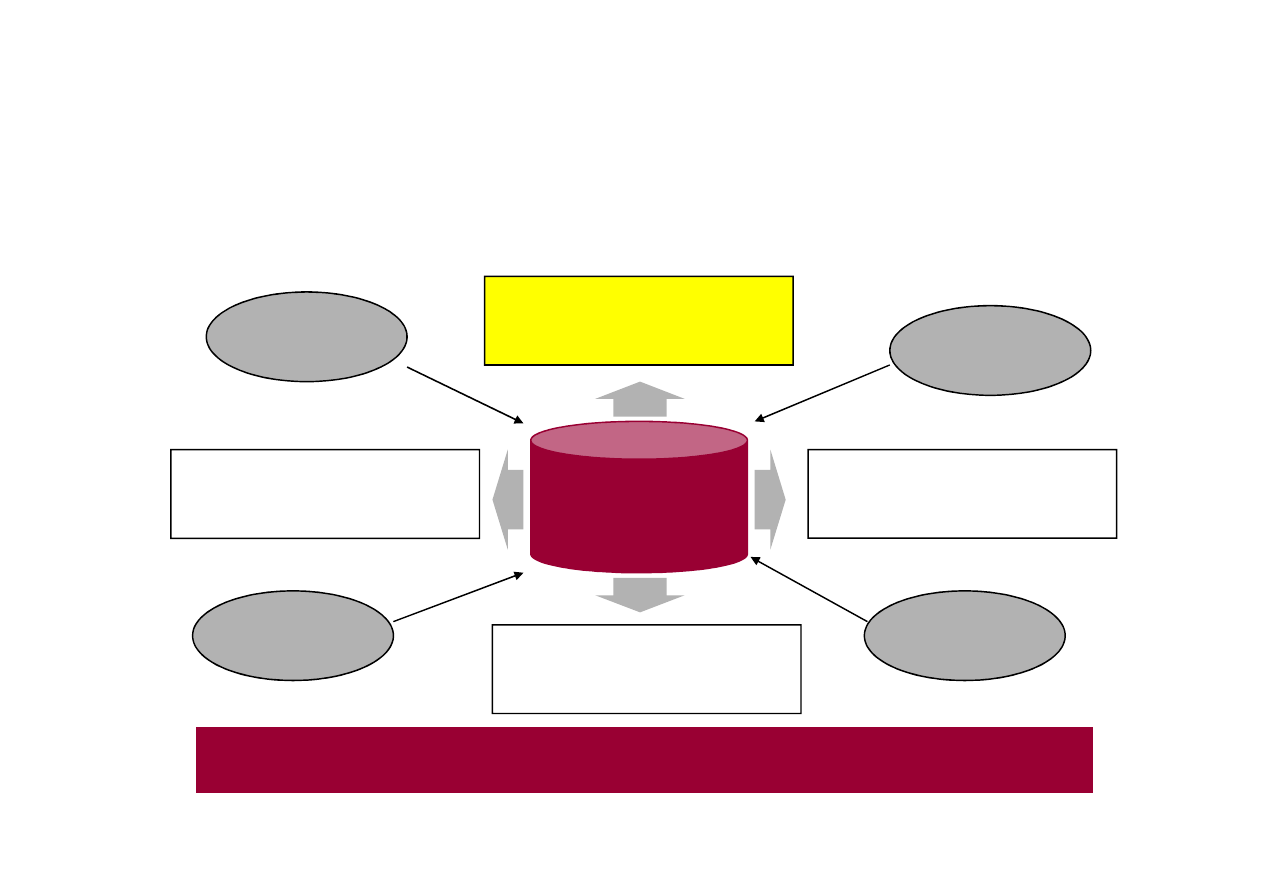

Struktura inwestycji private equity

Mezzanine

Private equity obejmuje nast

ę

puj

ą

ce rodzaje inwestycji

Venture

capital

MBO / MBI

2

Wycofanie spółki

z obrotu publicznego

Prywatyzacja

przedsi

ę

biorstwa

pa

ń

stwowego

Finansowanie spółki w celu

uratowania przed

upadło

ś

ci

ą

Private equity

Private equity obejmuje szerokie spektrum inwestycji na wszystkich etapach

rozwoju przedsi

ę

biorstwa

Fuzje

i przej

ę

cia

Finansowanie

pomostowe

Ź

ródło: Opracowanie własne

Źródła finansowania transakcji MBO

Kapitał

- kapitał menedżerów (+ ewentualnie środki

pracowników)

- Kapitał instytucjonalny (partner kapitałowy,

fundusz PE, anioł biznesu)

Dług

3

Dług

- finansowanie typu

mezzanine

- Obligacje niezabezpieczone (pożyczki)

- Dług bankowy

W Wielkiej Brytanii: dług bankowy stanowi 49%, kapitał

instytucjonalny: 35%, obligacje niezabezpieczone: 7%,

kapitał mened

ż

erów: 5%, mezzanine: 4%

Źródło: AVALLON

MEZZANINE

• „mezzanine” według słownika Oxford Dictionary of

Business oznacza półpiętro, miejsce łączące dwie

kondygnacje, tymi kondygnacjami można określić kapitał

własny przedsiębiorstwa, dług bankowy oraz kapitał

private equity.

• Początki historii finansowania mezzanine sięgają lat 70

4

• Początki historii finansowania mezzanine sięgają lat 70

ubiegłego wieku, kiedy w USA pojawiły się nowe formy

udzielania pożyczek, które były alternatywą do ówczesnych

kredytów, które wymagały zabezpieczeń. Wtedy zajmowały

się tym firmy ubezpieczeniowe oraz kasy oszczędnościowe,

natomiast obecnie w USA zajmują się tym także fundusze

emerytalne oraz banki. Kapitał mezzanine adresowany jest

najczęściej do średnich przedsiębiorstw, a wartość średniej

inwestycji przekracza 50 mln w USA.

MEZZANINE

W Europie mezzanine pojawił się pod koniec lat

1980-ych i miał swoje źródła w USA. Do

przeprowadzania tego typu transakcji powstały w

Europie wyspecjalizowane fundusze, w tym grupa

Mezzanine Management, ale również banki

5

Mezzanine Management, ale również banki

inwestycyjne oferują tego typu dofinansowanie.

Inwestycje te są na poziomie od kilku milionów

euro do nawet kilkuset milionów euro. W roku

2004 największa inwestycja mezzanine miała

wartość ponad 700 mln euro.

MEZZANINE

• Podobnie jak zwykły dług, jest oprocentowany

• Może być zabezpieczony aktywami spółki- biorcy

(jednakże jest to zwykle zabezpieczenie wtórne do

zabezpieczeń na rzecz banku)

• Umowa mezzanine jest konstrukcją zbliżoną do

6

• Umowa mezzanine jest konstrukcją zbliżoną do

umowy pożyczki, ale dla dawców mezzanine

kluczowe znaczenie mają przyszłe przepływy

pieniężne spółki-biorcy

• odsetki są spłacane na początku, a sam kapitał

zwracany jest albo na koniec okresu finansowania

w rosnących ratach, albo jednorazowo (tzw. bullet

payment )

MEZZANINE

• Dług podporządkowany zabezpieczony jest w

drugiej kolejności po zabezpieczeniu wierzytelności

banku, jest strukturalnie podporządkowany;

• Długość inwestycji wynosi 5-10 lat;

• W przypadku inwestycji mezzanine fundusz

7

• W przypadku inwestycji mezzanine fundusz

dofinansujący otrzymuje

warranty

, przez co

nabywa później część udziałów przedsiębiorstwa,

stając się mniejszościowym akcjonariuszem.

• Decyzja o inwestycji mezzanine uzależniona jest od

przepływów pieniężnych firmy, ponieważ fundusze

decydują o dokapitalizowaniu spółki na podstawie

zdrowych i silnych przepływów pieniężnych

MEZZANINE a VC i kredyt bankowy

Kredyt Bankowy

Mezzanine

Venture capital

Zabezpieczenie

na 1. miejscu

na 2. miejscu

nie ma

Rodzaj zabezpieczenia

na 1. miejscu

strukturalnie

podporządkowany

prawa większościowe

Poziom ryzyka

Niskie

Ś

rednie

Wysokie

Długość inwestycji

krótkoterminowa

długoterminowa

długoterminowa

8

Długość inwestycji

krótkoterminowa

długoterminowa

długoterminowa

Przekazywanie kontroli

nie dotyczy

częściowe

często większościowe

Dofinansowanie

zabezpieczone

zabezpieczone

ustalone

Wpływ cash flow na

decyzje o podjęciu

współpracy

uzależnienie od cash

flow

uzależnienie od cash

flow

nie dotyczy

Warranty

bardzo rzadko

najczęściej

nie dotyczy

ILE KOSZTUJE MEZZANINE?

Koszt mezzanine.

Wyznacznik ceny

Kapitał

Wyższe zwroty

+25%

Mezzanine

Ś

rednie zwroty

15-25%

9

Bank

Niższe zwroty

5-15%

Niższe

Ś

rednie

Wyższe

Ryzyko Finansowe

Źródło: Opracowanie na podstawie prezentacji Mezzanine Management „Accession

Mezzanine Capital- Inwestycja w Solaris Bus&Coach SA” przeprowadzonej 5maja 2006r

ZASTOSOWANIE

1. Po

ż

yczkobiorca = nowo tworzony podmiot

LBO/MBO

zmiana struktury udziałowej

10

2. Po

ż

yczkobiorca = działaj

ą

ce przedsi

ę

biorstwo

przej

ę

cia i akwizycje

finansowanie rozwoju

rekapitalizacja

poprawa struktury bilansu

pre-IPO

MEZZANINE - KOSZTY

• Inwestorzy oczekują 18-20% stopę zwrotu

(ok. 10-15 pkt. procentowych mniej niż

fundusz venture capital)

• Inwestor jest jednocześnie dawcą długu i

11

• Inwestor jest jednocześnie dawcą długu i

udziałowcem w spółce

• Inwestor otrzymuje odsetki od

zainwestowanych środków (8-10% rocznie) i

partycypuje we wzroście wartości spółki

• Realizuje warranty na akcje i domyka

oczekiwaną stopę zwrotu (np. kolejne 8-10%)

MEZZANINE - KOSZTY

Wynagrodzenie dawcy mezzanine składa się z 3

(lub 4) części:

• Odsetek (10-14%)

• PIK (payment-in-kind) naliczanego okresowo i

wynoszącego od 1 do 5%, płatnego na koniec

12

wynoszącego od 1 do 5%, płatnego na koniec

inwestycji

• Części kapitałowej, która umożliwia inwestorowi

udział we wzroście wartości biznesu i jest

dodatkową nagrodą za ten udział

• Opłaty za skorzystanie z finansowania (2-3%

pozyskanych środków)

MEZZANINE - instrumenty

••••

Akcje uprzywilejowane bez prawa głosu, ale mające

udział w podziale dywidendy spółki oraz w podziale

majątku w przypadku likwidacji przedsiębiorstwa;

••••

Papiery wartościowe z prawem do udziału w zyskach

spółki oraz prawo do innych przywilejów związanych z

jej działalnością;

13

jej działalnością;

••••

Pożyczki mające prawo opcji;

• Pożyczki niższego rzędu, których zwrot jest w głównej

mierze uzależniony od wzrostu wartości

przedsiębiorstwa.

MEZZANINE - instrumenty

Zw ykła obligacja kuponowa

Instrum enty „reduced cash-flow”

Obligacje zero-kuponow e

Papiery wartościowe typu PIK

14

Papiery wartościowe typu PIK

Split coupon bonds (obligacje z podzielonym kuponem ),

Obligacje z rosnącym oprocentowaniem

Extandible bond -obligacja z przedłużonym term inem w ykupu.

High yield securities

Instrum enty hybrydow e

Źródło: Roden D., Lewellen W., Corporate capital structure decision: evidence from

leveraged buyouts, Financial M anagement, Sum m er 1995.

MEZZANINE - INSTRUMENTY

• Zwykła obligacja kuponowa

– jest to papier

wartościowy, na podstawie, którego emitent

zobowiązuje się wobec pożyczkodawcy do zwrotu

kapitału oraz odsetek w ustalonym z góry terminie.

Obligacja kuponowa jest najprostszym

instrumentem długu podporządkowanego, a

15

instrumentem długu podporządkowanego, a

kierowana jest przede wszystkim do dużych

odbiorców instytucjonalnych. Charakteryzuje się

dość wysokim kosztem kapitału, a dodatkowo,

poprzez obowiązek spłat kuponów (odsetek),

powoduje obciążenie bieżącej działalności

przedsiębiorstwa, a tym samym systematyczny

odpływ gotówki ze spółki.

MEZZANINE - INSTRUMENTY

• Instrumenty z grupy „

reduced cash-flow

”- są

to papiery wartościowe, które zostały tak

skonstruowane, aby zmniejszyć koszt ich

obsługi zwłaszcza w pierwszych okresach po

emisji. Zaczynając projekt inwestycyjny,

16

emisji. Zaczynając projekt inwestycyjny,

potrzeby finansowe spółki są bardzo duże, a

instrumenty „reduced cash-flow”

przyczyniają się do zatrzymania środków

pieniężnych w tym tak ważnym okresie.

MEZZANINE - INSTRUMENTY

• Obligacje zero-kuponowe

– są to obligacje,

które charakteryzują się brakiem bieżących

wypłat odsetek (kuponów), a cały kapitał

wraz z odsetkami spłacany jest jednorazowo -

w terminie swojej wymagalności (np. mając

17

w terminie swojej wymagalności (np. mając

dwuletnią obligację zero-kuponową,

pożyczkobiorca przez dwa lata nie jest

obciążony kosztami obsługi długu, a cały dług

z odsetkami zwracany jest na końcu okresu

wymagalności obligacji).

MEZZANINE - INSTRUMENTY

• Pay-in-kind securities (PIK)

– papiery wartościowe

typu PIK są to obligacje bądź akcje

uprzywilejowane, których kupony (odsetki lub

dywidendy) wypłacane są kolejnymi nowymi

papierami wartościowymi. Taka forma spłaty długu

18

papierami wartościowymi. Taka forma spłaty długu

możliwa jest tylko w pierwszych okresach od jej

zawarcia, a decyduje o niej emitent. Instrument ten

pozwala zatrzymać kapitał w takim momencie,

kiedy przedsiębiorstwo najbardziej potrzebuje

gotówki. Dodatkowo cechuje się wysokim kosztem

kapitału.

MEZZANINE - INSTRUMENTY

• Split coupon bonds (obligacje z podzielonym

kuponem),

są to obligacje z zerowym lub niskim

kuponem początkowym, a który stopniowo rośnie do

dość dużego poziomu. W pierwszych okresach, kiedy

jeszcze odsetki są niewielkie, później kumulują się, a

19

jeszcze odsetki są niewielkie, później kumulują się, a

przy terminie wykupu są uwzględniane z wysoką

stopą procentową. Dodatkowo są one podatne na

zmiany stóp procentowych. Tak jak przy

instrumentach typu PIK, ten instrument pozwala

zatrzymać kapitał w początkowych okresach, ale

charakterystyczną cechą jest duży koszt jego obsługi.

MEZZANINE - INSTRUMENTY

• Obligacje z rosnącym oprocentowaniem

. W

pierwszych okresach wartość kuponu określana jest

przez emitenta, natomiast w późniejszych okresach

wartość jego ustalana jest według wcześniej

ustalonej zasady. Przykładowo może rosnąć o

20

ustalonej zasady. Przykładowo może rosnąć o

0,75% co kwartał przez pierwszy rok i o 0,5% co

kwartał w drugim roku. Jednocześnie w ostatnim

roku wartość kuponu może osiągnąć jeden z dwóch

wartości: zadeklarowanej stopy procentowej z dnia

emisji obligacji oraz LIBOR (WIBOR)+ dana stopa

procentowa.

MEZZANINE - INSTRUMENTY

• Extandible bond, czyli obligacja z

przedłużonym terminem wykupu

. Emitent tych

papierów umieszcza w umowie klauzulę

umożliwiającą przesunięcie daty wykupu o

określony okres (np. 1,2 lata), z

21

określony okres (np. 1,2 lata), z

uwzględnieniem, że termin wykupu nie może

przekraczać ustalonej wartości, na przykład

obligacja początkowo z 7-letnim okresem

wykupu, a maksymalnie z 12-letnim okresem

wykupu

MEZZANINE - INSTRUMENTY

•

High yield securities, czyli papiery dłużne z wysokim

oprocentowaniem

.

Są

to

najczęściej

obligacje

z

kuponem na bardzo wysokim poziomie, tzw. obligacje

śmieciowe (ang. junk bonds). Papiery te charakteryzują

się dużym ryzykiem, ale jednocześnie rekompensowane

jest ono dużą stopą zwrotu. Do grupy tej instrumentów

zaliczane są również bony komercyjne, które są

22

jest ono dużą stopą zwrotu. Do grupy tej instrumentów

zaliczane są również bony komercyjne, które są

wysokodochodowe, a także uprzywilejowane akcje.

Czasami występuje taka sytuacja, że dany papier

wartościowy nie jest początkowo zaliczany do high

yield securities w momencie jego emisji, lecz staje się

nim w sytuacji, kiedy pogarsza się sytuacja finansowa

emitenta, co jednocześnie wpływa na zwiększenie

ryzyka takiego papieru. Taki papier określa się jako

upadły anioł (ang. fallen angel).

MEZZANINE - INSTRUMENTY

Instrumenty hybrydowe

, są to papiery wartościowe, które

łączą cechy kapitału własnego oraz długu.

Podstawowymi instrumentami zaliczanymi do tej grupy

są obligacje zamienne na akcje, a także obligacje z warrantem.

W zamian za niższe koszty obsługi bieżącej obligacji (niższa

wartość kuponu/odsetek) emitent umożliwia udział w kapitale

23

wartość kuponu/odsetek) emitent umożliwia udział w kapitale

własnym, przy obligacjach zamiennych - zamiana obligacji na

akcje, natomiast przy obligacjach z warrantem – zakup akcji po

określonej cenie. Dla inwestorów taka zamiana na udział w

kapitale własnym jest istotną zachętą przy wykupywaniu

papierów z niższym oprocentowaniem.

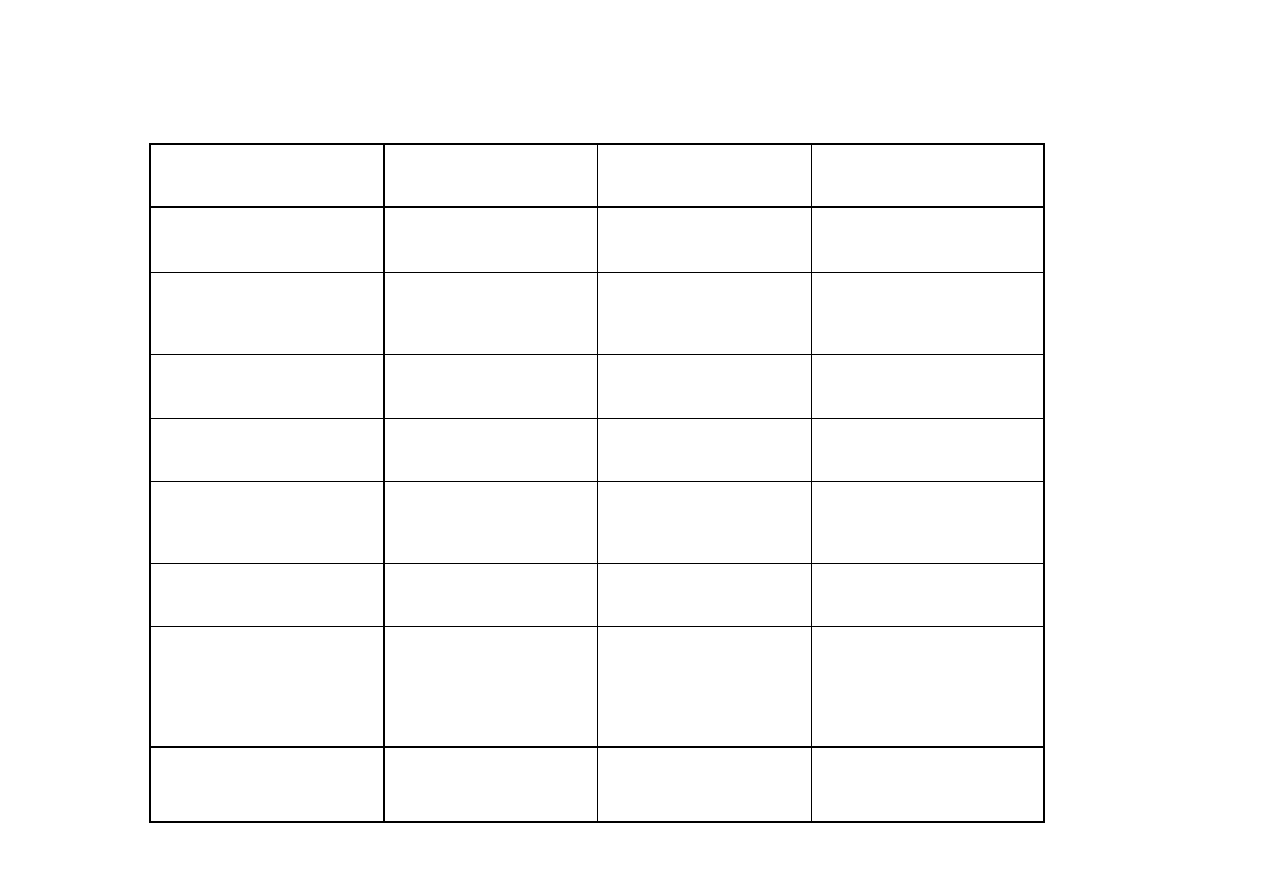

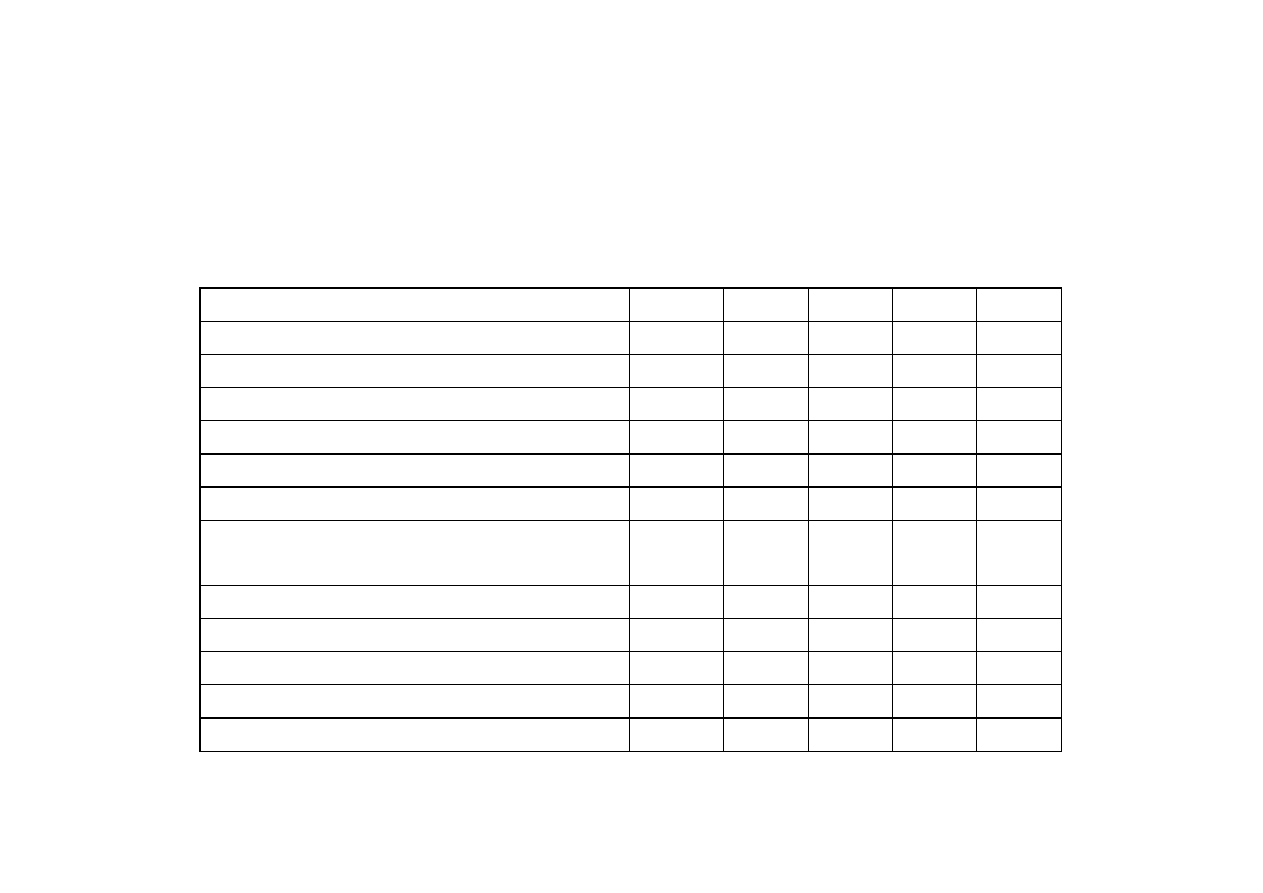

Wewn

ę

trzna stopa zwrotu (pooled IRR) funduszy

private equity w USA za okres do 31.12.2003r.

Wszystkie fundusze utworzone w okresie 1969-2003

Rodzaj funduszu

1 rok 3 lata

5 lat 10 lat 20 lat

Faza zasiewu (Seed Stage VC)

-4,7 -11,6

-1,7

17,9

10,6

Wczesna faza (Early Stage VC)

-7,1 -23,7

58,3

38,4

19,9

Faza zrównowa

ż

ona (Balanced VC)

11 -13,9

19,4

20,4

13,3

Pó

ź

na faza (Later Stage VC)

25,4 -18,8

3,5

17

13,8

24

Ź

ródło: Thomson Venture Economics

Pó

ź

na faza (Later Stage VC)

25,4 -18,8

3,5

17

13,8

Venture capital razem

8,1 -18,9

22,8

25,5

15,5

Małe wykupy (Small Buyouts)

5,7

-2,7

0,8

8,9

26,3

Wykupu o

ś

redniej warto

ś

ci

(Med Buyouts)

5,4

-3,1

5,9

9

17,7

Du

ż

e wykupy (Large Buyouts)

17,6

-3,8

2,7

9,5

13,5

Mega wykupy (Mega Buyouts)

29

-1,4

1,7

6,7

8,5

Wykupy razem

24,1

-2,1

2,2

7,8

12,4

Mezzanine

5,7

1,1

5,6

7,3

9,6

Private equity razem

18,3

-7

6,8

12,7

13,6

LUX MED Sp z o.o. - profil

LUX MED sp. z o.o. działa na polskim rynku usług

medycznych od ponad 12 lat. W tym czasie z lokalnej,

warszawskiej placówki medycznej Spółka rozwin

ę

ła si

ę

w firm

ę

sieciow

ą

, obejmuj

ą

c

ą

swym zasi

ę

giem cały kraj.

W całej Polsce z usług LUX MED korzysta ponad

200.000 pacjentów indywidualnych oraz ponad 100.000

25

200.000 pacjentów indywidualnych oraz ponad 100.000

pacjentów, którymi LUX MED opiekuje si

ę

w ramach

abonamentów pracowniczych. W klinikach LUX MED

Pacjentami opiekuje si

ę

ponad 1000 lekarzy

reprezentuj

ą

cych wszystkie specjalno

ś

ci.

LUX MED Sp z o.o. - transakcja

Dynamiczny wzrost Spółki oraz prognozowana koniunktura na rynku prywatnych usług

medycznych w Polsce skłoniły Zarz

ą

d LUX MED do poszukiwania dodatkowych

ź

ródeł

finansowania dalszego wzrostu przedsi

ę

biorstwa.

W styczniu 2004 roku fundusz Accession Mezzanine Capital (“AMC”), zarz

ą

dzany przez

Mezzanine Management, podpisał ze Spółk

ą

umow

ę

, na mocy której przyznano LUX

MED

ś

rodki finansowe na kontynuacj

ę

rozbudowy sieci klinik w głównych miastach

Polski i utrzymanie dynamicznego tempa wzrostu przychodów Spółki.

Struktura finansowania przyznanego LUX MED składała si

ę

z

po

ż

yczki

26

Struktura finansowania przyznanego LUX MED składała si

ę

z

po

ż

yczki

podporz

ą

dkowanej poł

ą

czonej z warrantem bezpo

ś

redniego zakupu udziałów w

Spółce.

Bazuj

ą

c na lepszych od oczekiwanych wynikach finansowych, dynamicznym wzro

ś

cie

rynku oraz wynikaj

ą

cych z nich atrakcyjnych mo

ż

liwo

ś

ciach dalszego rozwoju, we

wrze

ś

niu 2005 i lipcu 2006 roku, Mezzanine Management zapewnił Spółce kolejn

ą

transz

ę ś

rodków finansowych, przeznaczonych na otwarcie kolejnych klinik

medycznych i dodatkowe projekty inwestycyjne.

MEZZANINE

Marcin Halicki, prezes zarz

ą

du LUX MED SA

Pomy

ś

leli

ś

my o finansowaniu mezzanine, poniewa

ż

nie sta

ć

nas było na kredyt. Spółka ci

ą

gle si

ę

rozwijała

i potrzebowała

ś

rodków na kolejne inwestycje. Z

punktu widzenia banku przyznanie kredytu było

niemo

ż

liwe, poniewa

ż

– jak przy ka

ż

dym nowym

27

niemo

ż

liwe, poniewa

ż

– jak przy ka

ż

dym nowym

przedsi

ę

wzi

ę

ciu – firma przynosiła straty. Dla

inwestorów mezzanine przeciwnie, liczy si

ę

przede

wszystkim płynno

ść

finansowa, a strata jest

wkalkulowana w strategi

ę

rozwoju firmy. Accession

Mezzanine Capital zainwestował 15 mln zł w LUX MED.

Dzi

ę

ki tym

ś

rodkom rozwin

ę

li

ś

my działalno

ść

dokonuj

ą

c przej

ęć

i inwestycji w infrastruktur

ę

.

WYKUP LEWAROWANY

W SOLARIS BUS & COACH S.A.

Z WYKORZYSTANIEM

28

Z WYKORZYSTANIEM

MEZZANINE

Przypadek

Solaris Bus & Coach

producent niskopodłogowych autobusów miejskich,

trolejbusów oraz autobusów turystycznych

klienci – miejskie/prywatne przedsi

ę

biorstwa komunikacji

29

klienci – miejskie/prywatne przedsi

ę

biorstwa komunikacji

lider na rynku w Polsce, rosn

ą

ca pozycja na rynku

europejskim; konkurencja – MAN, Volvo, Scania

TŁO TRANSAKCJI

Kredyt Bank zdecydował si

ę

wycofa

ć

z Solarisa

rodzina Olszewskich stan

ę

ła przed mo

ż

liwo

ś

ci

ą

ponownego

odzyskania 100% akcji spółki

30

dwa podmioty finansuj

ą

ce: bank i fundusz

zapowiadał si

ę

najlepszy rok Solarisa (kontrakt berli

ń

ski)

Kredyt Bank

Krzysztof

Olszewski

AMC

80%

20%

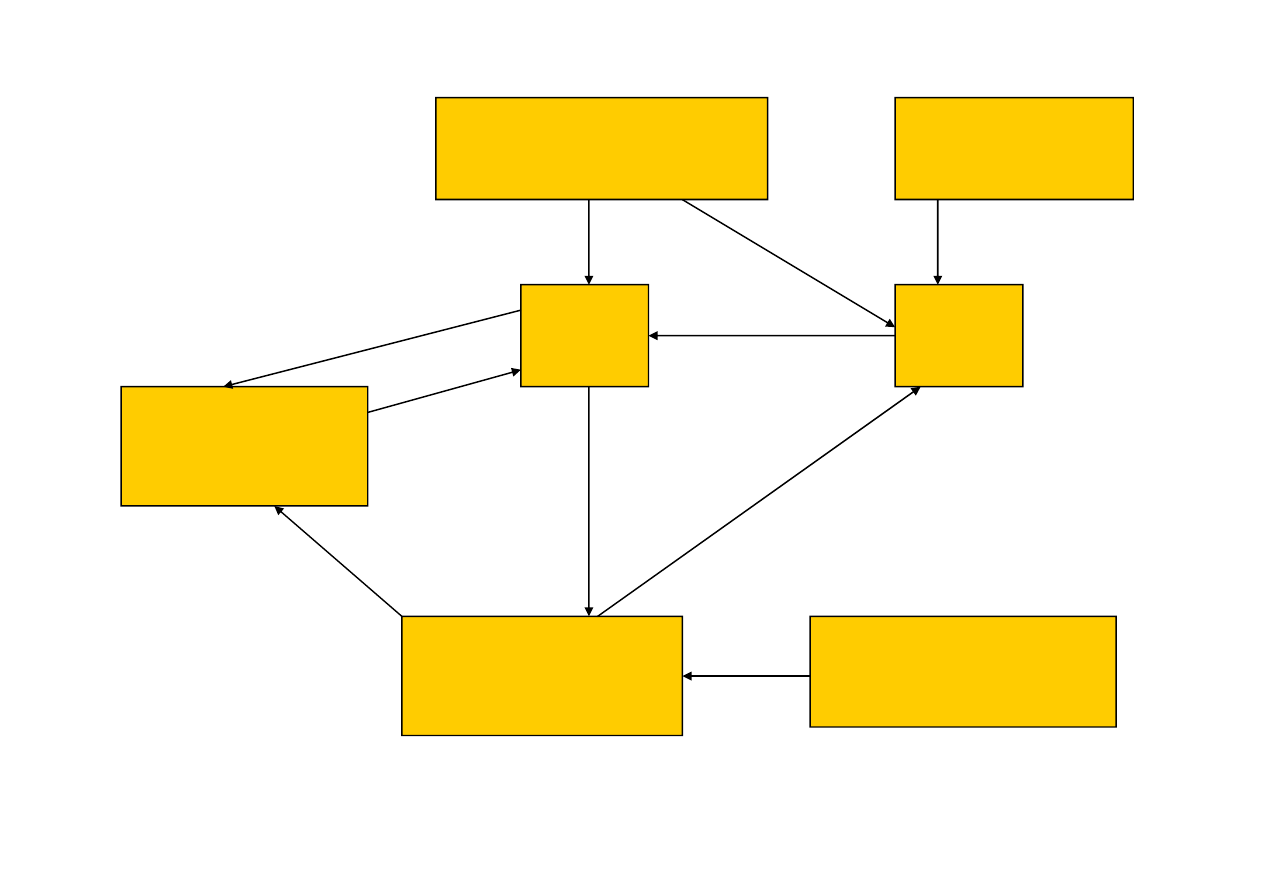

STRUKTURA TRANSAKCJI

udziały

31

Solaris Bus & Coach

Bank BPH

Kredyt Bank

dług

operacyjny

Kredyt Bank

Krzysztof Olszewski

AMC

EUR

13M

dług akwizycyjny

EUR

13M

80%

100%

udziały

32

Kredyt Bank

Solaris BUS & COACH

Bank BPH

dług

opera-

cyjny

dług operacyjny

Krzysztof

Olszewski

AMC

KREDYT BANK

SPV

SPV

100%

100%

GWARANCJE

OSOBISTE

EURO 13 M

EURO 13 M

80%

PŁATNO

ŚĆ

ZA UDZIAŁY

33

KREDYT BANK

SOLARIS BUS

&COACH

BANK BPH

100%

80%

PRZYST

Ą

PIENIE DO

DŁUGU

DŁUG OPERACYJNY

ZACI

Ą

GNI

Ę

CIE

DŁUG OPERACYJNY

ZWROT

OBECNA SYTUACJA

Kwiecie

ń

2005: zamkni

ę

cie transakcji

Jesie

ń

2005: spółka rozpocz

ę

ła przygotowania do wej

ś

cia na giełd

ę

Grudzie

ń

2005: gotowy prospekt emisyjny

Pocz

ą

tek 2006: rozpocz

ę

cie rozmów o refinansowaniu

34

Luty 2006: rezygnacja z debiutu giełdowego

Marzec 2006: spłata zadłu

ż

enia wobec funduszu – 11 miesi

ę

cy

po zamkni

ę

ciu transakcji

Wyszukiwarka

Podobne podstrony:

Mezzanine, M Panfil [tryb zgodnosci]

Mezzanine, M Panfil [tryb zgodn Nieznany

Budowanie wartosci, M Panfil [tryb zgodnosci]

Polfa Kutno, M Panfil [tryb zgodnosci]

15 Marek Panfil [tryb zgodnosci]

M Panfil MBO i LBO [tryb zgodno Nieznany

6 Finansowanie typu mezzanine 6 [tryb zgodnosci]

2012 KU W5 tryb dzienny moodle tryb zgodnosci

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

PA2 opis matematyczny [tryb zgodności]

ATMOSFERA [tryb zgodnosci]a id Nieznany

więcej podobnych podstron