Papiery wartościowe

c.d.

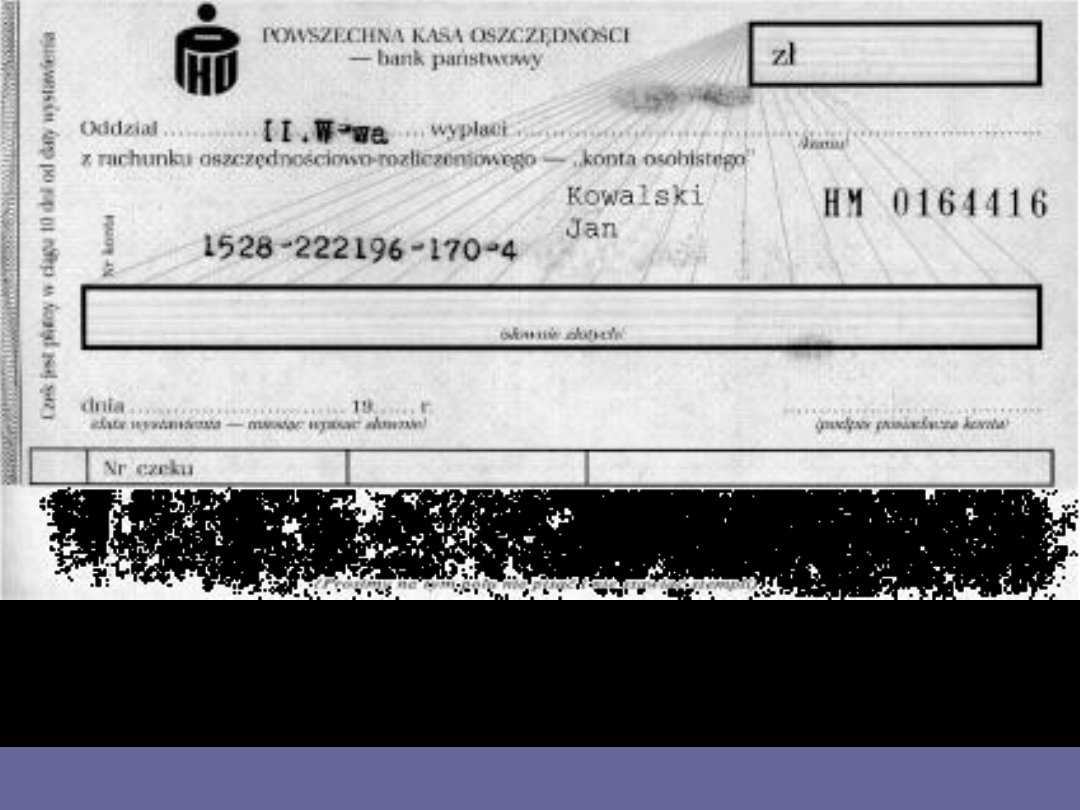

CZEKI

Pojęcie czeku

•

papier wartościowy sporządzony w formie

ściśle przez prawo czekowe określonej

•

zawiera skierowane do oznaczonej osoby

(trasatem może być w Polsce wyłącznie bank)

bezwarunkowe polecenie zapłaty określonej

sumy pieniężnej we wskazanym miejscu

•

stwarza bezwarunkową odpowiedzialność

osób na nim podpisanych

Papiery wartościowe

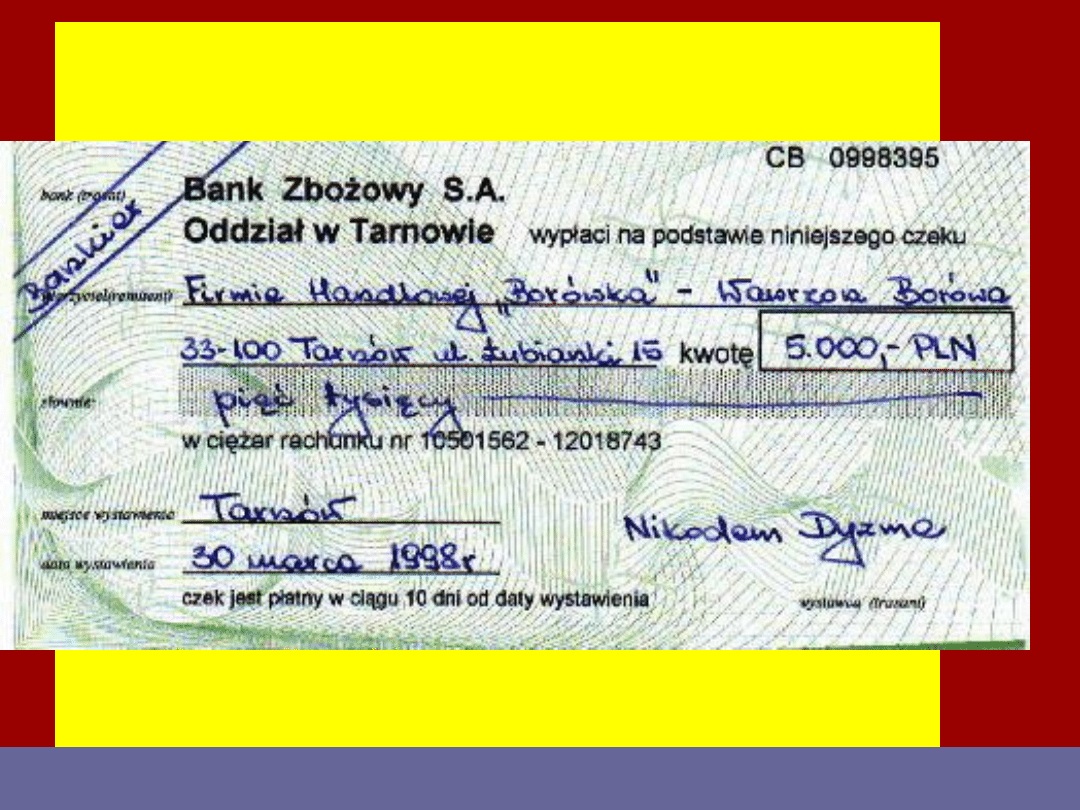

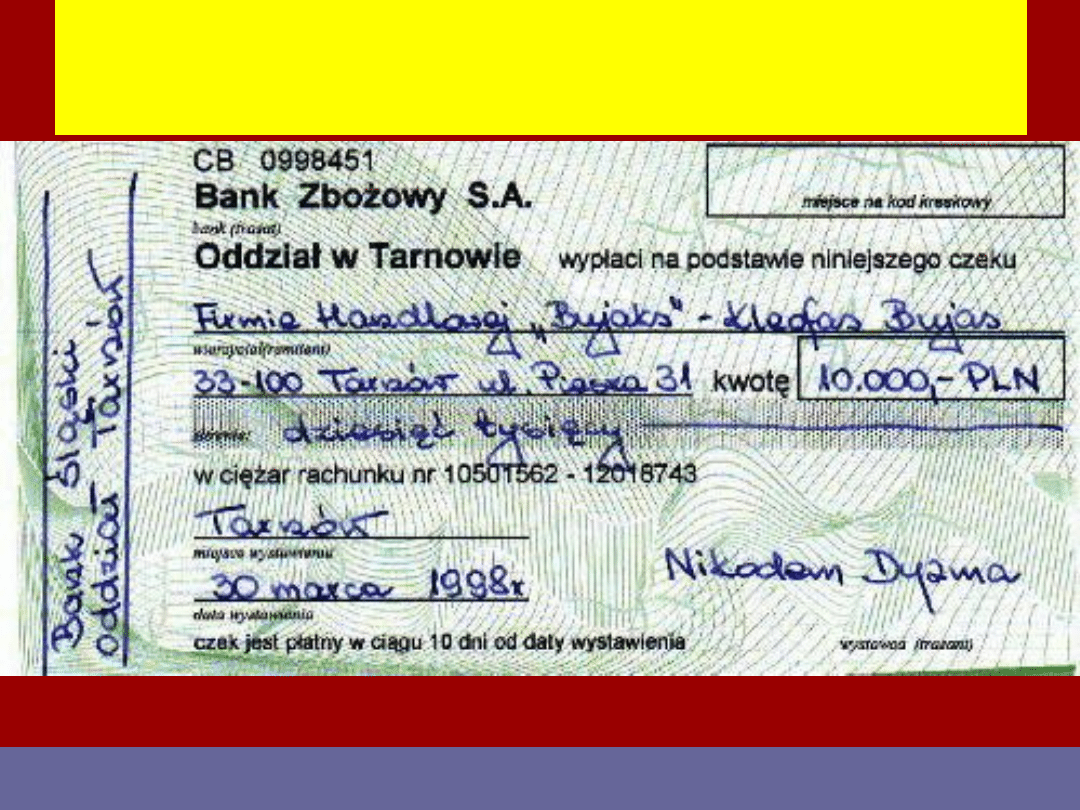

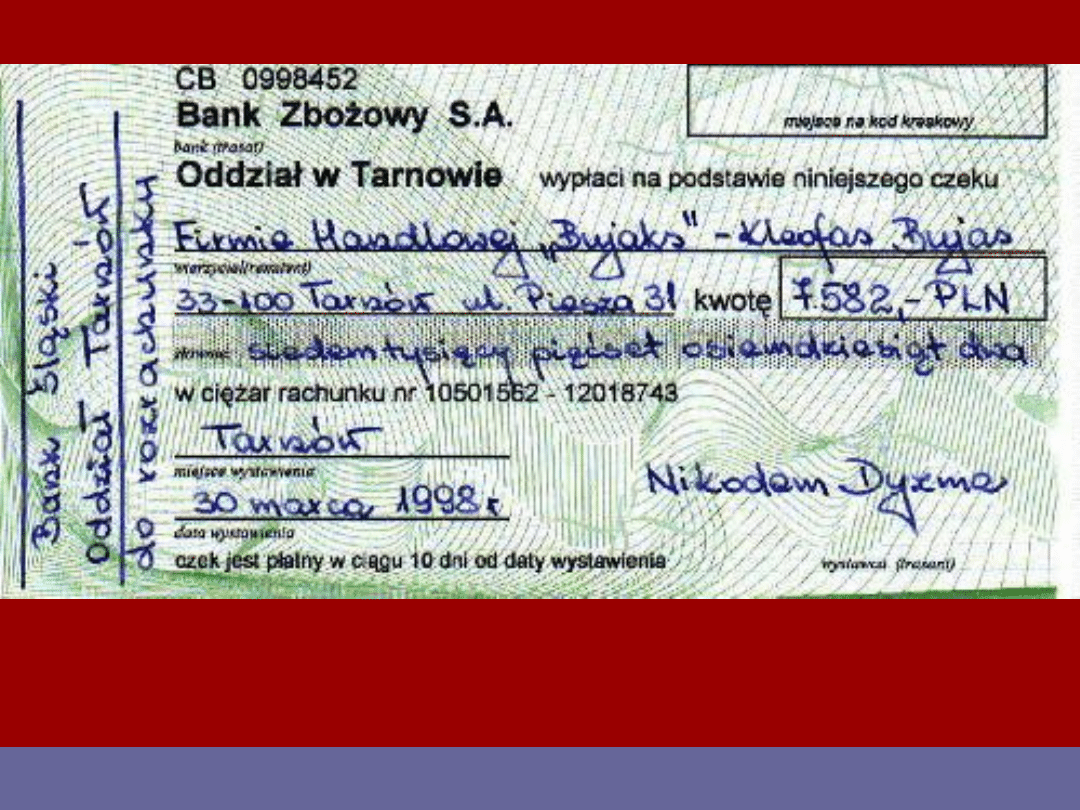

Co powinien zawierać czek?

• w samym tekście dokumentu nazwę "czek" - w języku, w

jakim go wystawiono,

• bezwarunkowe polecenie zapłacenia oznaczonej sumy

pieniężnej,

• nazwisko osoby, która ma zapłacić - trasata, (w czekach

wystawionych i płatnych w Polsce jako trasata można

wskazać jedynie bank, a wskazanie jako trasata innego

podmiotu sprawia, iż czek jest nieważny),

• oznaczenie miejsca płatności, (zazwyczaj podaje się

nazwę miejscowości),

• oznaczenie daty i miejsca wystawienia czeku,

• podpis wystawcy czeku.

Papiery wartościowe

Papiery wartościowe

Rodzaje czeków

• czek imienny - wskazuje imiennie oznaczoną osobę uprawnioną z

czeku, wraz z zastrzeżeniem "nie na zlecenie".

• czek na okaziciela - nie wskazuje imiennie osoby uprawnionej z czeku,

a jeżeli takie wskazanie istnieje, to z dodaniem klauzuli "lub

okazicielowi".

• czek na zlecenie - uprawniona jest osoba wskazana imiennie w treści

dokumentu, (klauzula "na zlecenie" powoduje, że oprócz osoby

wskazanej imiennie w treści dokumentu, uprawniony z czeku może być

każdy kolejny jego nabywca),

• czek na własne zlecenie - wystawcą czeku i odbiorcą określonej kwoty

jest ta sama osoba,

• czek in blanco - jest niezupełny w chwili wystawienia, np. nie zostały

podane data i miejsce wystawienia, chodzi o przypadki gdy wystawca i

odbiorca czeku zawierają porozumienie co do późniejszego

uzupełnienia czeku.

Papiery wartościowe

rodzaje czeków c.d.

• czek gotówkowy

• czek zakreślony

• czek rozrachunkowy

• czek bankierski

• czeki podróżne

Papiery wartościowe

czek gotówkowy

• zwany również kasowym

• zawiera polecenie zapłacenia oznaczonej

sumy pieniężnej osobie uprawnionej

• wystawienie czeku gotówkowego nie

wyłącza dokonania zapłaty

bezgotówkowej na rzecz posiadacza

(remitenta) poprzez złożenie weksla do

inkasa w banku remitenta

Papiery wartościowe

czek zakreślony

•

skutkiem zakreślenia jest zobowiązanie trasata do zapłaty czeku na

rzecz określonych osób

•

można zakreślić każdy czek, w tym również czek na okaziciela

•

czek może być zakreślony przez wystawcę lub posiadacza czeku

•

zakreślenia dokonuje się poprzez umieszczenie dwóch równoległych

linii w pewnym odstępie od siebie, od lewej dolnej do prawej górnej

części czeku

•

zakreślenie czeku może być:

a)

ogólne – jeżeli między dwiema liniami nie ma żadnej wzmianki albo jeżeli

znajduje się między nimi wyraz „bank” lub inny równoznaczny ―trasat (tj. bank)

może zapłacić czek z zakreśleniem ogólnym wyłącznie na rzecz banku lub

swojego stałego klienta; zakreślenie ogólne może być zamienione na

szczególne, natomiast zakreślenia szczególnego nie można zamienić na

zakreślenie ogólne

b)

szczególne – jeżeli między dwiema liniami napisano nazwę banku; czek z

zakreśleniem szczególnym może być zapłacony tylko na rzecz oznaczonego

banku; jeżeli oznaczonym bankiem jest trasat, czek może być zapłacony

wyłącznie do rąk jego stałego klienta

Papiery wartościowe

zakreślenie ogólne

Papiery wartościowe

zakreślenie szczególne

Papiery wartościowe

czek rozrachunkowy

•

w poprzek czeku na przedniej stronie zawarte jest

zastrzeżenie „przelać na rachunek” lub inne

równoznaczne

•

skutkiem którego czek nie może być zapłacony przez

trasata w gotówce, lecz może być użyty wyłącznie do

rozrachunku księgowego, który ma skutki zapłaty

•

rozrachunek może nastąpić przez uznanie rachunku,

rozliczenie (stąd nazwa – czek rozliczeniowy) lub

potrącenie

•

nie można odwołać zastrzeżenia zapłaty

bezgotówkowej (przekreślenie zastrzeżenia uważa się

za niebyłe)

•

trasat odpowiada za szkodę do wysokości sumy

wekslowej, jeżeli nie zastosował się do zastrzeżenia,

jednakże zapłata gotówkowa jest ważna

Papiery wartościowe

Papiery wartościowe

Rodzaje czeków rozrachunkowych

•

zwykły – zwany również klasycznym; zgodnie z § 8 ust. 1 zarządzenia Prezesa

NBP z dnia 29 maja 1998 r. w sprawie form i trybu przeprowadzania rozliczeń

pieniężnych za pośrednictwem banków, czek rozrachunkowy stanowi dyspozycję

wystawcy czeku udzieloną trasatowi do obciążenia jego rachunku kwotą, na którą

czek został wystawiony oraz uznania tą kwotą rachunku posiadacza czeku;

•

potwierdzony

– kwalifikowana forma czeku (por. § 8 ust 2 powyższego

zarządzenia) ― potwierdzenie dokonywane jest przez trasata, obejmuje kwotę

wskazaną na czeku oraz poświadcza istnienie odpowiedniego pokrycia

(jednocześnie z potwierdzeniem czeku odpowiednia kwota zostaje

zarezerwowana

na pokrycie czeku); potwierdzenie jest ważne 10 dni od daty

wystawienia; po upływie ważności potwierdzenia bank nie przyjmuje do realizacji

potwierdzonego czeku; doktryna uznaje, że w razie potwierdzenia czeku

rozrachunkowego odpowiedzialność banku jest oparta na przepisach prawa

cywilnego (prawo czekowe nie przewiduje bowiem odpowiedzialności trasata z

jakiegokolwiek tytułu)

•

gwarantowany

– obowiązujące zarządzenie Prezesa NBP nie przewiduje

możliwości gwarantowania przez bank czeków rozrachunkowych; instytucja

gwarantowanego czeku rozrachunkowego polegała na zagwarantowaniu przez

bank, na podstawie umowy z posiadaczem rachunku bankowego, zapłaty czeku

do pewnej określonej wysokości bądź bez względu na stan środków na rachunku

wystawcy

Papiery wartościowe

czek bankierski

• czek wystawiony zgodnie przepisami

prawa czekowego przez bank lub

instytucję kredytową; jako trasat zostaje

wskazany bank zagraniczny, który jest

korespondentem wystawcy; czek

bankierski opiewa na zapłatę oznaczonej

sumy pieniężnej i jest z reguły wystawiany

na określoną osobę

Papiery wartościowe

czeki podróżne

• dokumenty emitowane przez ogólnie znane

instytucje i biura podróży,

• zawierają przyrzeczenie wystawcy zapłacenia

określonej w czeku kwoty osobie, której podpis

sygnujący znajduje się na dokumencie

• realizując czek posiadacz musi zamiesić tzw.

podpis kontrasygnujący

• doktryna nie jest zgodna co do kwalifikacji

czeków podróżnych (zdaniem Szpunara są one

czekami w rozumieniu prawa czekowego,

zdaniem Heropolitańskiej – nie)

Papiery wartościowe

zapłata czeku gotówkowego

• płatny za okazaniem

• określenie w czeku innego terminu płatności uważa się za nie

napisane

• jeżeli czek zostanie przedstawiony do zapłaty przed dniem

wskazanym jako data wystawienia (czek postdatowany

), płatność

powinna nastąpić w dniu przedstawienia czeku do zapłaty

• wystawiony i płatny w tym samym kraju powinien być przedstawiony

do zapłaty w ciągu 10 dni od daty wystawienia

• wystawiony w innym kraju niż ten, w którym jest płatny, powinien

być przedstawiony do zapłaty w ciągu 20 lub 70 dni, w zależności

od tego, czy miejsce wystawienia i miejsce płatności znajdują się w

tej samej, czy w różnych częściach świata

• termin należy liczyć od dnia wskazanego w czeku jako data

wystawienia

, z tym, że do terminu nie wlicza się dnia

początkowego

Papiery wartościowe

zapłata czeku zakreślonego

•

Zapłata może nastąpić w gotówce, jednakże

może być dokonana na rzecz określonych

osób:

a) w przypadku czeku z

zakreśleniem ogólnym – na

rzecz banku lub stałego klienta trasata

b) w przypadku czeku z

zakreśleniem szczególnym – na

rzecz określonego banku (jeśli jest nim trasat – zapłata

może być dokonana na rzecz stałego klienta trasata)

•

W razie niezastosowania się do powyższych

zasad, trasat odpowiada za szkodę do

wysokości sumy czekowej

Papiery wartościowe

zapłata czeku rozrachunkowego

• zapłata może nastąpić wyłącznie w formie

bezgotówkowej – przez dokonanie rozrachunku

księgowego (tj. przez uznanie rachunku,

rozliczenie lub potrącenie), który ma skutki

zapłaty

• zapłata gotówkowa czeku rozrachunkowego jest

zasadniczo ważna, ale zgodnie z art. 39 ust. 4,

trasat odpowiada za szkodę do wysokości sumy

wekslowej, jeżeli nie zastosował się do

przepisów dotyczących czeku rozrachunkowego.

Papiery wartościowe

Odmowa zapłaty czeku

• Jeżeli czek przedstawiony do zapłaty przed upływem

terminu do przedstawienia nie został zapłacony, a

odmowa zapłaty czeku została stwierdzona aktem

publicznym (protestem) albo

oświadczeniem trasata

na czeku, datowanym i wymieniającym dzień

przedstawienia

, posiadacz czeku może wykonywać

zwrotne poszukiwanie przeciwko indosantom, wystawcy

i innym dłużnikom czekowym

• Jeżeli czek nie został zapłacony z powodu braku

pokrycia

(w chwili przedstawienia czeku do zapłaty –

tzw.

pokrycie współczesne), wystawca odpowiada

wobec posiadacza za wszelką szkodę, a co najmniej

powinien zapłacić mu odsetki w wysokości 6% od sumy

nie pokrytej

• Ponadto, wystawienie czeku bez pokrycia (umyślne lub

nieumyślne) stanowi przestępstwo

Papiery wartościowe

Odpowiedzialność poszczególnych uczestników czekowych

Papiery wartościowe

•

Wystawca czeku

– główny dłużnik czekowy – odpowiada za zapłatę czeku. Zwolnienie

się wystawcy z odpowiedzialności za zapłatę uważa się za nie napisane, tzn. że nie

wywołuje ono żadnych skutków prawnych, gdyż przepis o odpowiedzialności wystawcy

czeku za zapłatę ma charakter bezwzględnie obowiązujący

•

Indosant

– uboczny dłużnik czekowy – odpowiada za zapłatę czeku, o ile brak

przeciwnego zastrzeżenia; Jeżeli indosant zabroni dalszego indosowania czeku, nie

odpowiada wobec następnych indosatariuszy

•

Poręczyciel czekowy – odpowiada tak samo jak ten, za kogo poręczył.

Odpowiedzialność ta uzależniona jest od tych samych przesłanek co odpowiedzialność

osoby, za którą poręczyciel poręczył. Jeżeli więc, odpowiedzialność tej osoby uzależniona

jest od założenia protestu (lub równoznacznego oświadczenia trasata), wówczas od tego

też zależy odpowiedzialność poręczyciela. Poręczyciel czekowy, który zapłacił czek

nabywa prawa wynikające z czeku przeciw osobie, za którą poręczył i przeciw tym, którzy

wobec tej osoby odpowiadają z czeku

•

Rzekomy przedstawiciel

odpowiada w granicach odpowiedzialności osoby, w której

imieniu działał. Falsus procurator odpowiada czekowo jak wystawca, indosant lub

awalista. Rzekomy przedstawiciel odpowiada czekowo za zapłatę czeku. Prawo czekowe

przyjmuje osobistą odpowiedzialność rzekomego przedstawiciela.

•

Trasat (bank)

nie jest dłużnikiem czekowym, ponieważ czek nie ulega przyjęciu przez

trasata. Brak zapłaty ze strony trasata nie powoduje jego odpowiedzialności wobec

posiadacza czeku. Między wierzycielem czekowym a trasatem nie istnieje żaden

stosunek prawny. Posiadacz czeku nie ma na podstawie czeku żadnego roszczenia do

trasata.

Wyszukiwarka

Podobne podstrony:

Finanse Rynek finansowy czeki 8 (str 6)

Finanse - Rynek finansowy, czeki 8 (str. 6)

Finanse Rynek finansowy czeki 8 (str 6)

rynek kapitałowy (10 str)(1), Bankowość i Finanse

Finanse, Rynek finansowy test (str. 2)

egz. rynek pieniężny i kapitałowy (6 str), FIR UE Katowice, SEMESTR IV, Rynki finansowe, pykaitakiet

rynek finansowy (16 str)(1), Bankowość i Finanse

rynek kapitałowy i pieniężny (6 str)(1), Bankowość i Finanse

Finanse Rynek finansowy weksel (str 15)

rynek kapitałowy (10 str)(1), Bankowość i Finanse

Finanse Sciaga3 (str 7) id 171404

finanse ludności (2 str), Bankowość i Finanse

gospodarka finansowa-wykłady (7 str), Finanse

więcej podobnych podstron