Gazeta Podatkowa nr 47 • 11.06.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

określonych w § 17 ust. 1 rozporządzenia Ministra Finansów w sprawie prowadzenia

podatkowej księgi przychodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.).

Przepis ten stanowi, że zakup materiałów podstawowych oraz towarów handlowych musi

być wpisany do księgi, z zastrzeżeniem § 30, niezwłocznie po ich otrzymaniu, najpóźniej

przed przekazaniem do magazynu, przerobu lub sprzedaży. Tak więc towary otrzymane

w zamian za towary sprzedane należy zaewidencjonować w momencie ich otrzymania,

w kolumnie 10 księgi „Zakup towarów handlowych i materiałów wg cen zakupu”.

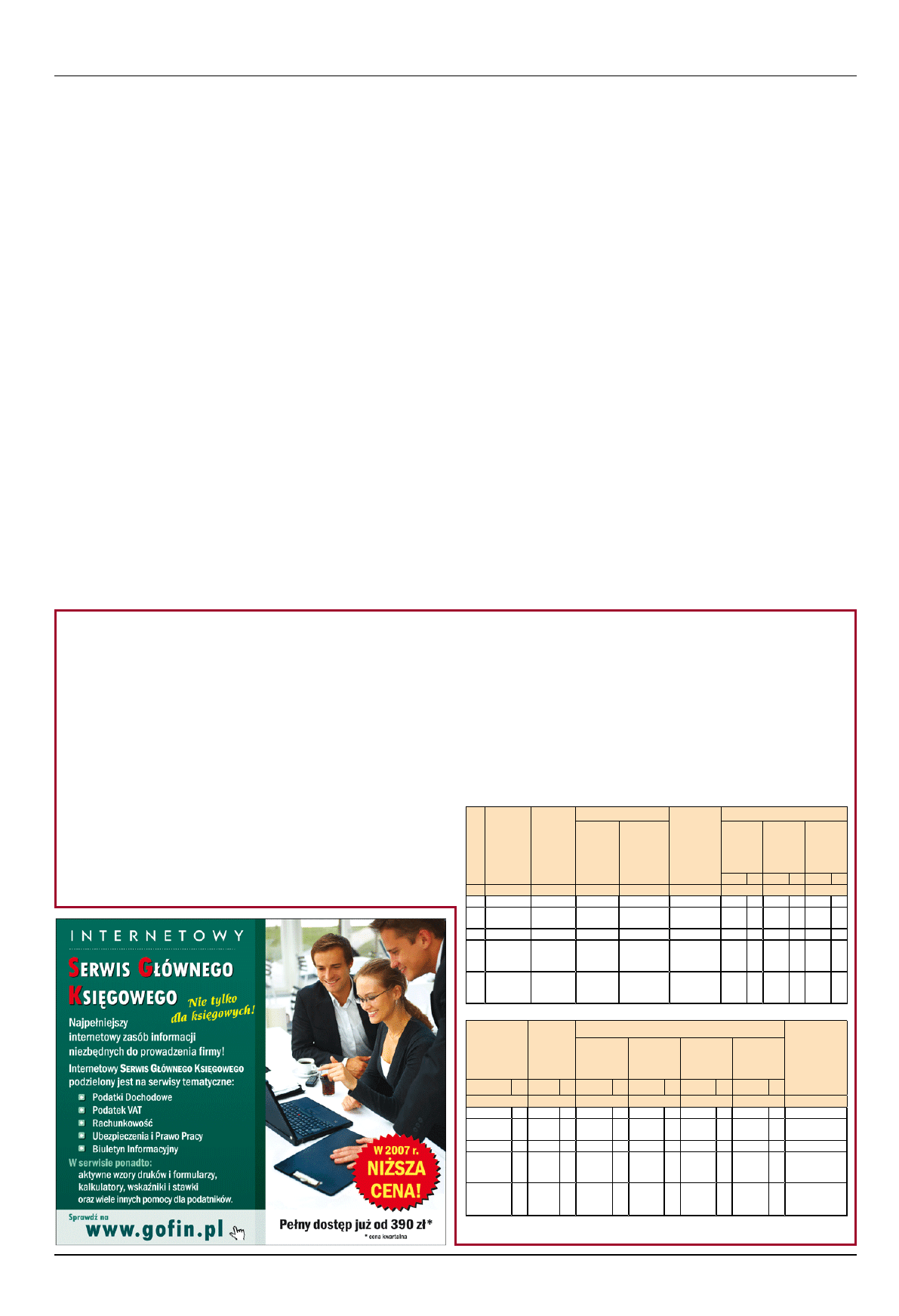

Przykład

Podatnik zawarł umowę zamiany, która zawiera postanowienie o jednoczesnym przeka-

zaniu przez obu kontrahentów towarów handlowych o wartości 6.000 zł. W dniu 6 czerwca

2007 r. podatnik przekazał kontrahentowi towary, które nabył 7 maja 2007 r. za kwotę

4.500 zł. W dniu 11 czerwca otrzymał towary o wartości 6.000 zł od kontrahenta. Podatnik

ujął to zdarzenie w księdze podatkowej (prowadzonej według nowego wzoru):

Lp.

Data

zdarzenia

gospodar-

czego

Nrdowo-

duksię-

gowego

Kontrahent

Opis

zdarzenia

gospodar-

czego

Przychód

Imię

ina-

zwisko

(firma)

Adres

Wartość

sprze-

danych

towarów

iusług

Pozo

-

stałe

przy

-

chody

Razem

przychód

(7+8)

zł

gr

zł

gr

zł

gr

1

2

3

4

5

6

7

8

9

…

98

7.05.2007 FV 55/07

Jan

Nowak

ul. Nowa 2,

Poznań

Zakup

towarów

…

112 6.06.2007 FV 87/07

PH

„Jaskier”

ul. Jasna 1,

Szczecin

Przekazanie

towarów

(barter)

6.000 00

6.000 00

113 11.06.2007 FV 102/07

PH

„Jaskier”

ul. Jasna 1,

Szczecin

Otrzymanie

towarów

(barter)

Zakup

towarówhan-

dlowychima-

teriałówwg

cenzakupu

Koszty

uboczne

zakupu

Wydatki(koszty)

Uwagi

Wyna-

grodzenia

wgotówce

iwnaturze

Pozostałe

wydatki

Razem

wydatki

(12+13)

zł

gr

zł

gr

zł

gr

zł

gr

zł

gr

zł

gr

10

11

12

13

14

15

16

…

4.500

00

…

6.000

00

DorotaPrzybyszewska

P

rzekształcenie spółki cywilnej w spółkę jawną jest zmianą formy prawnej prowadzenia

działalności gospodarczej – spółka cywilna powadzi działalność na podstawie przepisów

Kodeksu cywilnego (Dz. U. z 1964 r. nr 16, poz. 93 ze zm.) natomiast spółka jawna w oparciu

o przepisy Kodeksu spółek handlowych (Dz. U. z 2000 r. nr 94, poz. 1037 ze zm.).

Z przepisów Kodeksu spółek handlowych wynika, że przekształcenie spółki cywilnej

w spółkę jawną może być obowiązkowe lub dobrowolne.

Spółka cywilna ma obowiązek przekształcić się w spółkę jawną, jeżeli przychody netto

spółki cywilnej w każdym z dwóch ostatnich lat obrotowych osiągnęły wartość powodującą,

zgodnie z przepisami ustawy o rachunkowości, obowiązek prowadzenia ksiąg rachunko-

wych (800.000 euro). Zgłoszenie przekształcenia spółki cywilnej w spółkę jawną do sądu

rejestrowego powinno nastąpić w terminie trzech miesięcy od zakończenia drugiego roku

obrotowego (przepisy art. 26 § 1-3 K.s.h. stosuje się odpowiednio). Zgłoszenia tego może

dokonać każdy wspólnik.

Mniejsze spółki cywilne, których przychody netto w dwóch ostatnich latach obrotowych

nie osiągnęły 800.000 euro także mogą przekształcić się w spółkę jawną – przekształcenie

to wymaga zgłoszenia do sądu rejestrowego przez wszystkich wspólników. Wniosek o wpis

do rejestru przedsiębiorców nie może zatem złożyć np. tylko jeden wspólnik.

Z chwilą wpisu do rejestru ww. przekształcenia spółka cywilna staje się spółką jawną.

Spółce przekształconej przysługują wszystkie prawa i obowiązki spółki przekształcanej

(art. 553 § 1 K.s.h.). Spółka przekształcona korzysta w szczególności z zezwoleń, koncesji

oraz ulg, które zostały przyznane spółce przed jej przekształceniem, chyba że ustawa lub

decyzja o udzieleniu zezwolenia, koncesji albo ulgi stanowi inaczej (art. 553 § 2 K.s.h.).

Spółka jawna, podobnie jak i spółka cywilna, jest spółką osobową. W wyniku takiego

przekształcenia, wspólnicy powstałej spółki jawnej pozostają nadal podatnikami podatku

dochodowego od osób fizycznych i uzyskują dochód z udziału w spółce, zaliczany nadal

do tego samego źródła przychodów, tj. z działalności gospodarczej. Status prawny jej

wspólników zatem nie zmieni się. Wspólnicy jako następcy prawni wstępują we wszelkie,

przewidziane w przepisach prawa podatkowego, prawa i obowiązki przekształconego

podmiotu (art. 93a § 2 pkt 1 – Ordynacji podatkowej – Dz. U. z 2005 r. nr 8, poz. 60

ze zm.).

Jeżeli wspólnikami przekształcanej spółki cywilnej były osoby fizyczne i w roku po-

przedzającym rok przekształcenia rozliczali się oni z podatku dochodowego od osób

fizycznych na podstawie podatkowej księgi przychodów i rozchodów, to w pierwszym

roku po przekształceniu w spółkę jawną, spółka ta nie będzie miała obowiązku prowadzić

ksiąg rachunkowych zgodnie z ustawą o rachunkowości. Spółki osobowe zobowiązane są

Prowadzenie ksiąg rachunkowych

po przekształceniu spółki cywilnej w spółkę jawną

prowadzić księgi rachunkowe zgodnie z ustawą o rachunkowości, z tym że w przypadku

spółek jawnych osób fizycznych oraz spółek partnerskich obowiązek ten występuje dopiero

wówczas, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finanso-

wych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej

800.000 euro (art. 2 ust. 1 pkt 2 ustawy o rachunkowości – Dz. U. z 2002 r. nr 76, poz. 694

ze zm.). Do przeliczenia euro stosuje się średni kurs ustalony przez Narodowy Bank Polski

na dzień 30 września roku poprzedzającego rok obrotowy.

Spółki jawne osób fizycznych mogą stosować zasady rachunkowości określone ustawą

o rachunkowości również osiągając niższe przychody niż wskazane wcześniej. Jednak

w takim przypadku wspólnicy obowiązani są, przed rozpoczęciem roku obrotowego, za-

wiadomić o tym naczelnika urzędu skarbowego właściwego w sprawach opodatkowania

podatkiem dochodowym.

Przekształcenie spółki cywilnej w spółkę jawną nie jest zakończeniem działalności

gospodarczej przez spółkę cywilną. Działalność jest nadal kontynuowana, lecz w formie

spółki jawnej, dlatego też spółka cywilna, która przed przekształceniem prowadziła księ-

gi rachunkowe, zgodnie z ustawą o rachunkowości, nie ma w związku z tym obowiązku

przeprowadzenia inwentaryzacji składników majątku, o której mowa w art. 26 ust. 1 i 4

ustawy o rachunkowości.

Zasadniczo jednostki, które zmieniają dotychczasową formę prowadzenia działalności

na inną, przewidzianą prawem, obowiązane są do zamknięcia ksiąg rachunkowych na dzień

poprzedzający zmianę formy prawnej. Otwarcie ksiąg rachunkowych w tych jednostkach

powinno nastąpić na dzień zmiany formy prawnej, tj. na dzień wpisu spółki jawnej do re-

jestru sądowego. Obowiązki te określają odpowiednio art. 12 ust. 2 pkt 3 i art. 12. ust. 1

pkt 3 ww. ustawy.

W przypadku przekształcenia spółki cywilnej w spółkę jawną od tej generalnej zasady

można jednak odstąpić. Możliwość ta wynika z art. 12 ust. 3 ww. ustawy. Zgodnie z tym

przepisem, można nie zamykać i nie otwierać ksiąg rachunkowych w przypadku prze-

kształcenia spółki osobowej oraz spółki cywilnej w inną spółkę osobową, jak również

w przypadku połączenia jednostek, gdy w myśl ustawy rozliczenie przejęcia jednostki

następuje metodą łączenia udziałów i nie powoduje powstania nowej jednostki.

Decyzję w tej sprawie powinni podjąć wspólnicy spółki cywilnej. W przypadku od-

stąpienia od zamykania ksiąg rachunkowych w spółce cywilnej na dzień poprzedzający

zmianę formy prawnej, tj. na dzień poprzedzający dzień rejestracji spółki, spółka nie będzie

zobowiązana do sporządzenia sprawozdania finansowego na ten dzień.

EwaGruchot

Barter,czylitowarzatowar

W ramach prowadzonej działalności gospodarczej zawarłem umowę za-

miany towarów o tej samej wartości. Jak zaewidencjonować tę operację

w księdze podatkowej prowadzonej bieżąco?

Umowa zamiany, w ramach której następuje wymiana określonej ilości jednego towaru

na określoną ilość innych towarów (o tej samej wartości), stanowi umowę barteru. W ra-

mach transakcji barterowej każda ze stron umowy występuje w charakterze sprzedawcy

i nabywcy towarów.

Przekazanie towarów w ramach barteru jest sprzedażą towarów. Ponieważ zapłata

za przekazane towary następuje w postaci innych towarów, podatnik uzyskuje przychód

w naturze. Wartość należnych świadczeń w naturze z tytułu transakcji barteru stanowi

przychód z działalności gospodarczej. Za datę powstania tego przychodu należy przyjąć

dzień ich wydania, nie później niż dzień wystawienia faktury albo uregulowania należ-

ności (art. 14 ust. 1c ustawy o pdof – Dz. U. z 2000 r. nr 14, poz. 176 ze zm.). Wartość

sprzedanych towarów należy pod tą datą ująć w księdze podatkowej w kolumnie 7 „War-

tość sprzedanych towarów i usług”.

Natomiast wartość towarów otrzymanych w ramach umowy barteru należy traktować,

jako zakup towarów. A zakup towarów podlega ujęciu w księdze podatkowej na zasadach

Podatkowaksięga

przychodówirozchodów

Wyszukiwarka

Podobne podstrony:

Prowadzenie ksiąg rachunkowych za pomocą systemu komputerowego

Prowadzenie ksiag rachunowych p Nieznany

WNIOSEK O NADANIE KLAUZULI WYKONALNOŚCI PO PRZEKSZTAŁCENIU SPÓŁKI PRZED WSCZĘCIEM POSTĘPOWANIA EGZEK

ABC Usługowe prowadzenie ksiąg rachunkowych

20 Prowadzenie ksiag rachunkowy Nieznany (2)

Usługowe prowadzenie ksiąg rachunkowych

13 Prowadzenie ksiag rachunkowy Nieznany (2)

infor uslugowe prowadzenie ksiag rachunkowych demo

Prowadzenie ksiąg rachunkowych

WNIOSEK O NADANIE KLAUZULI WYKONALNOŚCI PO PRZEKSZTAŁCENIU SPÓŁKI PO WSCZĘCIU POSTĘPOWANIA EGZEKUCYJ

688 Prowadzenie ksiąg rachunkowych przez stowarzysznie

ABC Usługowe prowadzenie ksiąg rachunkowych

13 Prowadzenie ksiąg rachunkowych

Prowadzenie ksiąg rachunkowych w stowarzyszeniu

383 Prowadzenie ksiąg rachunkowych przez małą firme handlową

Jak zdobyć uprawnienia do usługowego prowadzenia ksiąg rachunkowych

więcej podobnych podstron