Uproszczenia w ewidencji czynnych rozliczeń międzyokresowych kosztów

Jednostki dokonują czynnych rozliczeń międzyokresowych kosztów, jeżeli dotyczą one przyszłych okresów sprawozdawczych.

Odpisy czynnych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub wielkości świadczeń. Czas

i sposób rozliczenia powinien być uzasadniony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności. Wynika to

z art. 39 ust. 1 i 3 ustawy o rachunkowości.

Do ewidencji czynnych rozliczeń międzyokresowych kosztów służy konto 64 "Rozliczenia międzyokresowe kosztów" (w analityce:

Czynne rozliczenia międzyokresowe kosztów).

Ujęcie w księgach rachunkowych czynnych rozliczeń międzyokresowych kosztów dotyczących działalności operacyjnej uzależnione

jest od prowadzonego przez jednostkę rachunku kosztów.

Ewidencja kosztów wyłącznie na kontach zespołu 4

W jednostkach prowadzących ewidencję kosztów wyłącznie na kontach zespołu 4 koszty przewidziane do rozliczenia w czasie są

wstępnie ujmowane na koncie 40 "Koszty według rodzajów", a następnie przenosi się je, za pośrednictwem konta 49 "Rozliczenie

kosztów", na konto 64 "Rozliczenia międzyokresowe kosztów". Część aktywowanych na koncie 64 kosztów przypadającą na bieżący

okres sprawozdawczy (miesiąc lub rok) odpisuje się na konto 49. Ewidencja tych zdarzeń może przebiegać zapisami:

1. Poniesienie kosztów na podstawie dowodów źródłowych:

- Wn konto 40 "Koszty według rodzajów",

- Ma konto 24 "Pozostałe rozrachunki" lub konto 30 "Rozliczenie zakupu".

2. Przeniesienie kosztów dotyczących przyszłych okresów do rozliczenia w czasie:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

3. Odniesienie w koszty części kosztów przypadających na bieżący okres sprawozdawczy:

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

Jednostki prowadzące ewidencję kosztów wyłącznie na kontach zespołu 4 sporządzają rachunek zysków i strat według wariantu

porównawczego. W takim przypadku saldo konta 64 uwzględnia się przy ustalaniu zmiany stanu produktów na koniec okresu

sprawozdawczego. W rachunku zysków i strat zmiana stanu produktów wykazywana jest w przychodach w poz. A.II (zwiększenie -

wartość dodatnia, zmniejszenie - wartość ujemna).

Jednostki mogą w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego

wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wynik finansowy. Wynika to z art. 4 ust. 4 ustawy

o rachunkowości.

Jednostki mogą zastosować uproszczenie w ewidencji kosztów rozliczanych w czasie, polegające na ujmowaniu kosztów

bezpośrednio na koncie 64 na podstawie źródłowych dowodów dokumentujących poniesione koszty (z pominięciem wstępnego

ujmowania ich na koncie 40 "Koszty według rodzajów"). W takim przypadku nie uwzględnia się przy ustalaniu zmiany stanu

produktów na koniec okresu sprawozdawczego salda konta 64.

Przykład

Założenia

1.

Jednostka prowadzi ewidencję kosztów wyłącznie na kontach zespołu 4.

2.

Z dokumentacji opisującej przyjęte zasady (politykę) rachunkowości wynika, że koszty podlegające rozliczeniu w czasie

ujmowane są na koncie 64 "Rozliczenia międzyokresowe kosztów" na podstawie dowodów źródłowych z pominięciem

wstępnego odniesienia tych kosztów na konto 40 "Koszty według rodzajów". Część dotycząca danego miesiąca odnoszona

jest w koszty zapisem: Wn konto 40 "Koszty według rodzajów", Ma konto 64 "Rozliczenia międzyokresowe kosztów".

3.

Jednostka zawarła 28 sierpnia 2009 r. umowę ubezpieczenia majątku na okres od 1 września 2009 r. do 31 sierpnia 2010 r.

Z otrzymanej polisy wynika, że kwota rocznej składki wynosi 4.800 zł.

4.

Rokiem obrotowym w jednostce jest rok kalendarzowy.

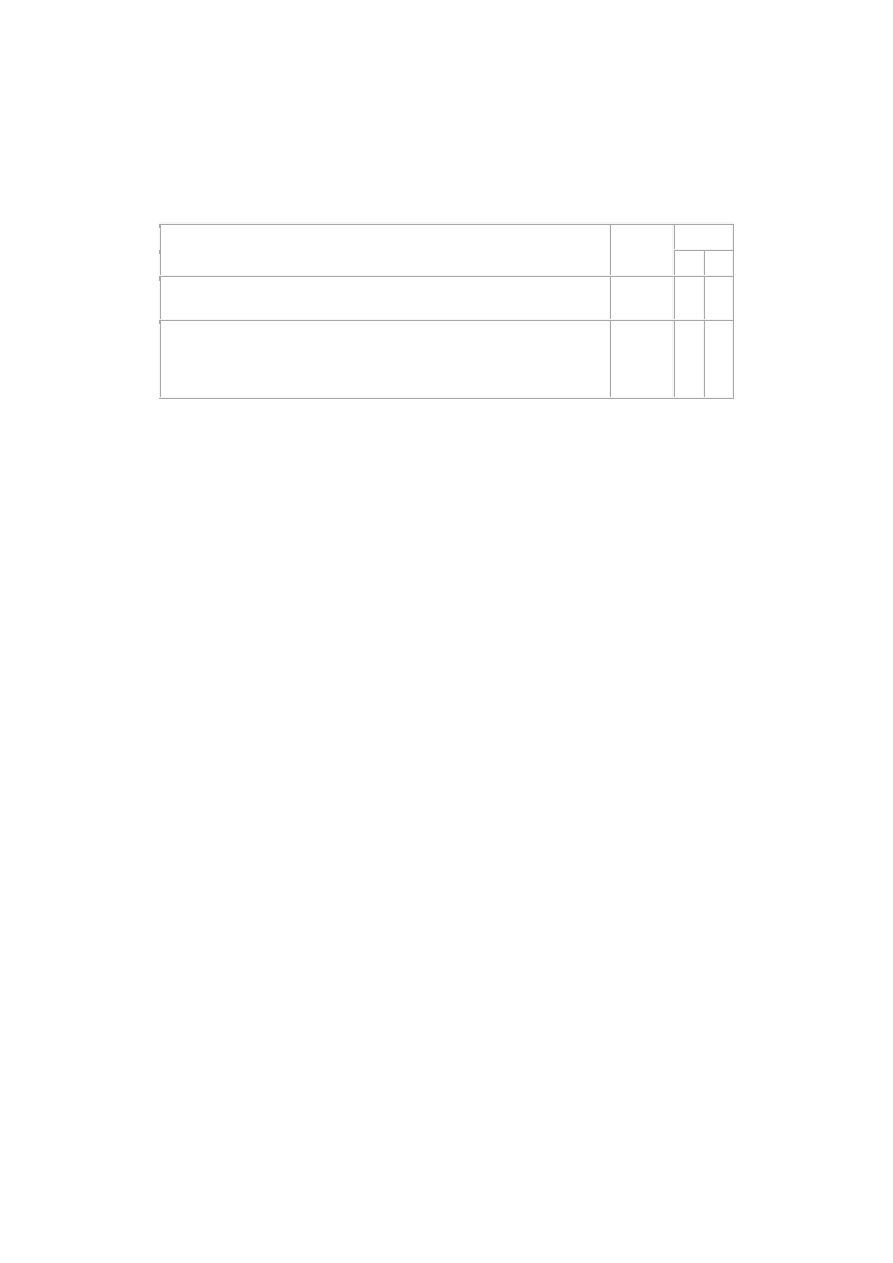

Dekretacja

Konto

Opis operacji

Kwota

Wn Ma

1. PK - zarachowanie kwoty składki do rozliczenia w przyszłych

okresach:

4.800 zł 64 24

2. PK - odpisanie kosztów w części dotyczącej bieżącego okresu

sprawozdawczego - dla uproszczenia w łącznej kwocie za miesiące

wrzesień - grudzień 2009 r.:

(4.800 zł : 12 miesięcy) × 4 miesiące =

1.600 zł 40 64

Ewidencja kosztów na kontach zespołu 4 i 5

Prowadząc ewidencję kosztów na kontach zespołu 4 (według rodzajów) i równocześnie na kontach zespołu 5 (według miejsc

powstawania) koszty zakwalifikowane do rozliczenia w czasie jednostka ujmuje najpierw na kontach zespołu 4, a następnie, za

pośrednictwem konta 49 "Rozliczenie zakupu", odnosi na konto 64. Odpis kosztów w części dotyczącej bieżącego okresu

sprawozdawczego (miesiąca, roku) księguje się na właściwe konto w zespole 5 w korespondencji z kontem 64. Zapisy związane

z tymi zdarzeniami wyglądają następująco:

1. Zarachowanie kosztów prostych:

- Wn konto 40 "Koszty według rodzajów",

- Ma konto 24 "Pozostałe rozrachunki" lub konto 30 "Rozliczenie zakupu".

2. Koszty dotyczące przyszłych okresów sprawozdawczych:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

3. Odpis w części dotyczącej danego okresu sprawozdawczego:

- Wn konto 50 "Koszty działalności podstawowej", konto 55 "Koszty zarządu" itp.,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

Prowadząc ewidencję kosztów na kontach zespołu 4 i 5, jednostki mogą również zastosować uproszczenie w księgowaniu kosztów

rozliczanych w czasie i ujmować te koszty bezpośrednio na koncie 64 w korespondencji z kontem 24 lub 30 (z pominięciem

wstępnego ich ujęcia na koncie 40). Takie rozwiązanie jednostka może przyjąć tylko wtedy, jeżeli nie będzie to wpływało w sposób

istotny na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wynik finansowy jednostki i zapis w tej sprawie

zawierać będzie dokumentacja opisująca przyjęte zasady (politykę) rachunkowości.

Jednostki prowadzące ewidencję kosztów na kontach zespołu 4 i 5 mogą sporządzać rachunek zysków i strat według wariantu

kalkulacyjnego lub porównawczego. Jeżeli jednostka sporządza porównawczy rachunek zysków i strat, to stosując opisane wyżej

uproszczenie w ujmowaniu w księgach rachunkowych kosztów rozliczanych w czasie nie uwzględnia salda konta 64 przy ustalaniu

zmiany stanu produktów.

Przykład

Założenia

1.

Jednostka wydzierżawiła budynek magazynowy na okres 3 lat i zgodnie z umową zobowiązana była do zapłacenia czynszu

jednorazowo, za cały okres trwania umowy.

2.

Czynsz wynoszący brutto 26.352 zł został zapłacony 3 września 2009 r.

3.

Jednostka otrzymała od wydzierżawiającego fakturę VAT na kwotę brutto 26.352 zł (w tym VAT: 4.752 zł).

4.

Z dokumentacji opisującej przyjęte zasady (politykę) rachunkowości wynika, że koszty podlegające rozliczeniu w czasie

księgowane są na koncie 64 "Rozliczenia międzyokresowe kosztów" na podstawie dowodów źródłowych z pominięciem

wstępnego ujmowania tych kosztów na koncie 40 "Koszty według rodzajów". Część dotycząca danego miesiąca odnoszona

jest w koszty zapisem: Wn konto 40 "Koszty według rodzajów", Ma konto 64 "Rozliczenia międzyokresowe kosztów" oraz

równolegle: Wn konto zespołu 5, Ma konto 49 "Rozliczenie kosztów".

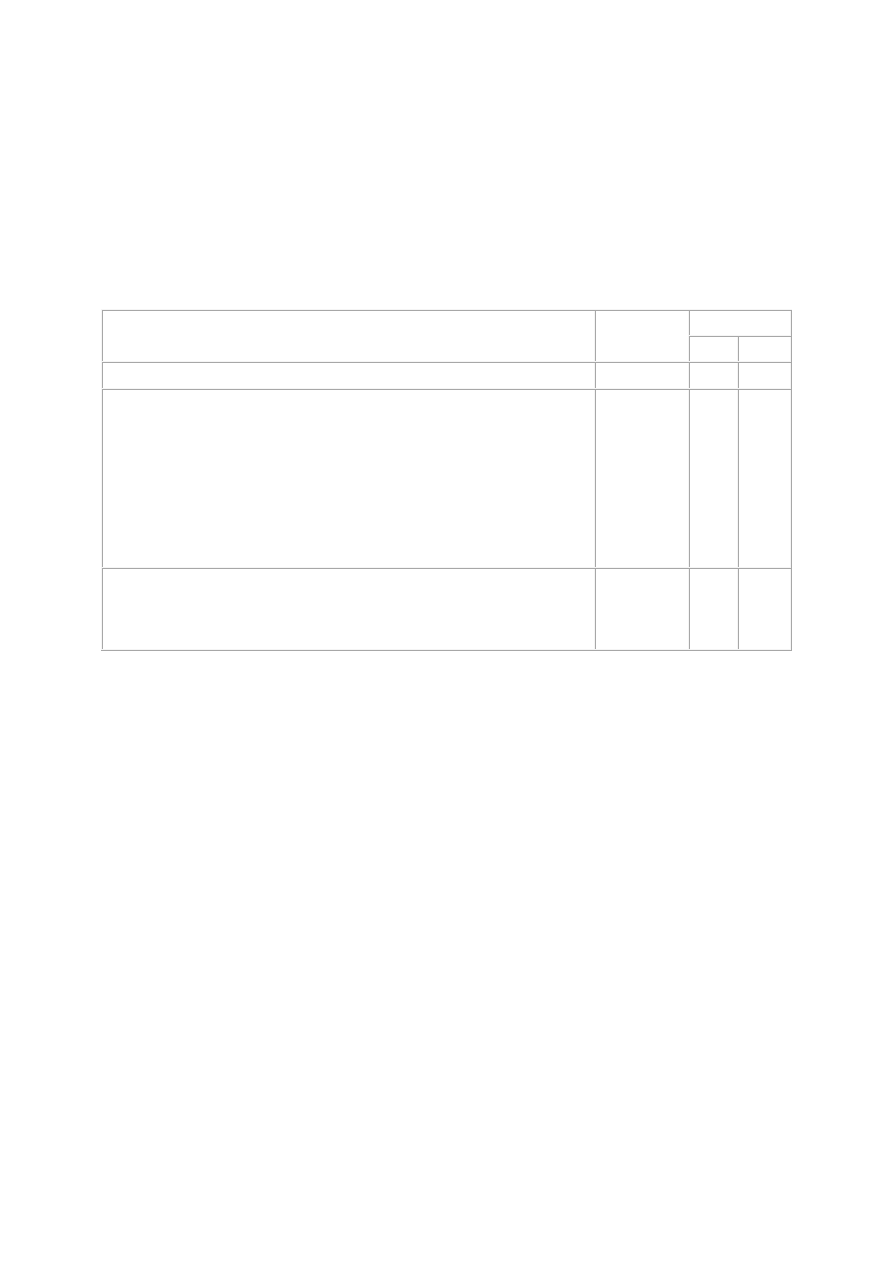

Dekretacja

Konto

Opis operacji

Kwota

Wn

Ma

1. WB - zapłata czynszu z góry za 3 lata:

26.352 zł 24

13-0

2. Faktura VAT:

a) wartość netto

b) podatek podlegający odliczeniu

c) wartość brutto

d) zarachowanie kosztów do rozliczenia w czasie

21.600 zł

4.752 zł

26.352 zł

21.600 zł

30

22-2

64

24

30

3. PK - odpisanie kosztów w części dotyczącej bieżącego okresu

sprawozdawczego - dla uproszczenia w łącznej kwocie za okres od września do

grudnia 2009 r.:

(21.600 zł : 36 miesięcy) × 4 miesiące =

2.400 zł

2.400 zł

40

55

64

49

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Wyszukiwarka

Podobne podstrony:

CBP0359 EWIDENCJA ROZLICZEN MIEDZYOKRESOWYCH KOSZTOW I PRZYCHODOW W JSFP

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

29 BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Rachunek kosztów I, ĆW6 Rozliczenia miedzyokresowe kosztow, Zadania - rozliczenia międzyokresowe kos

Bierne rozliczenia międzyokresowe kosztów

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Rozliczenie międzyokresowe kosztów, Ekonomia, Studia, I rok, Rachunkowość

ROZLICZENIA MIEDZYOKRESOWE KOSZTOW, Szkolne

rozliczenia międzyokresowe kosztów, Rachununkowość

Czynne rozliczenia międzyokresowe kosztów

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

Bierne rozliczenia międzyokresowe kosztów

KSR 6 Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe 27 10 2012

Rezerwy i bierne rozliczenia międzyokresowe kosztów zasady tworzenia i ujęcie w bilansie

313(B2006) Rezerwy na zobowiązania i bierne rozliczenia międzyokresowe kosztów

więcej podobnych podstron