RACHUNKOWOŚĆ BUDŻETOWA

EWIDENCJA

ROZLICZEŃ

MIĘDZYOKRESOWYCH

KOSZTÓW

I PRZYCHODÓW JSFP

EWIDENCJA

ROZLICZEŃ

MIĘDZYOKRESOWYCH

KOSZTÓW

I PRZYCHODÓW JSFP

2

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Spis treści

• Rozliczeniamiędzyokresowekosztów.............................................................................3

–Czynnerozliczeniamiędzyokresowekosztów ..................................................................4

–Biernerozliczeniamiędzyokresowekosztów ...................................................................4

–Ewidencjaksięgowaczynnychibiernychrozliczeńmiędzyokresowychkosztów ...........................5

–Rozliczeniamiędzyokresoweprzychodów ......................................................................6

–Rozliczeniamiędzyokresowekosztówwprzykładach .........................................................7

–Rozliczeniamiędzyokresoweprzychodówwprzykładach.....................................................8

Autor

Elżbieta Gaździk

KierownikCentrumWydawniczego

Ewa Marmurska-Karpińska

Wydawca

Dorota Liebchen

Redakcja

Emilia Leśniewska

Korekta

Zespół

CBP 359ISBN978-83-269-0042-6

Copyright©byWydawnictwoWiedzaiPraktykasp.zo.o.

Warszawa2010

WydawnictwoWiedzaiPraktykasp.zo.o.

03-918Warszawa,ul.Łotewska9a,

www.wip.pl

tel.0225182929,faks0226176010

Praktycznyraport„Ewidencjarozliczeńmiędzyokresowychkosztówiprzychodówwjsfp”chronionyjest

prawemautorskim.Przedrukmateriałówopublikowanychwraporcie„Ewidencjarozliczeńmiędzyokreso-

wychkosztówiprzychodówwjsfp”–bezzgodywydawcy–jestzabroniony.Zakazniedotyczycytowania

publikacjizpowołaniemsięnaźródło.Niniejszyraportzostałprzygotowanyzzachowaniemnajwyższej

starannościiwykorzystaniemwysokichkwalifikacji,wiedzyidoświadczenia.Zaproponowanewraporcie

„Ewidencjarozliczeńmiędzyokresowychkosztówiprzychodówwjsfp”wskazówki,poradyiinterpretacje

dotycząsytuacjitypowych.Ichzastosowaniewkonkretnymprzypadkumożewymagaćdodatkowych,

pogłębionychkonsultacji.Publikowanerozwiązanianiemogąbyćtraktowanejakooficjalnestanowisko

organówiurzędówpaństwowych.

Wzwiązkuzpowyższymredakcjaniemożeponosićodpowiedzialnościprawnejzazastosowaniezawar-

tych w raporcie „Ewidencja rozliczeń międzyokresowych kosztów i przychodów w jsfp” wskazówek,

przykładów,informacjiitp.dokonkretnychprzypadków.

3

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Prowadząc księgi rachunkowe jednostki sektora finansów publicznych są zobowiązane do

przestrzegania zasady kompletności kosztów i współmierności przychodów, zgodnie z którą

powinny ująć w księgach rachunkowych wszystkie przypadające na ich rzecz przychody i obcią-

żające je koszty związane z tymi przychodami dotyczące danego roku obrotowego (niezależ-

nie od terminu ich zapłaty) – wykorzystując w tym celu tzw. „rozliczenia międzyokresowe kosztów

i przychodów”. Niniejszy artykuł zawiera praktyczne wskazówki, jak prawidłowo ewidencjono-

wać rozliczenia międzyokresowe kosztów i przychodów, a w szczególności:

•

Jak powinna przebiegać ewidencja czynnych i biernych rozliczeń międzyokresowych kosztów?

•

Na czym polega inna forma rozliczeń międzyokresowych – przychody przyszłych okresów?

Elżbieta Gaździk

głównaksięgowasamorządowejjednostkibudżetowej

Rozliczenia międzyokresowe kosztów

JSFPprowadząceksięgirachunkowesązobowiązanerzetelnieijasnoprzedstawiaćswąsytuacjęma-

jątkowąifinansowąorazwynikfinansowy.Abyzapewnićwspółmiernośćprzychodówizwiązanych

znimikosztów,doaktywówipasywówdanegookresusprawozdawczegonależyzaliczaćkosztylub

przychodydotycząceprzyszłychokresóworazprzypadającenatenokressprawozdawczykoszty,które

jeszczeniezostałyponiesione(zgodniezzasadąmemoriałuizasadąwspółmierności).

!

Kosztamijednostkisąuprawdopodobnionezmniejszeniawokresiesprawozdawczymkorzyści

ekonomicznych(owiarygodnieokreślonejwartości),tzn.zmniejszeniewartościaktywówalbo

zwiększeniewartościzobowiązańirezerw,któreprowadządozmniejszeniakapitałuwłasnego

lubzwiększeniajegoniedoboruwinnysposóbniżwycofanieśrodkówprzezudziałowcówlub

właścicieli(art.3pkt31ustawyorachunkowości).

Kosztydotycząceinnychokresówniżte,wktórychjeponiesiono,podlegająrozliczeniuwczasie.

Rozliczenietakiepolegana:

•

wyłączeniuzkosztówdziałalnościtychkwotkosztów,któredotycząprzyszłychokresów,

•

wliczeniudokosztówdziałalnościpozycjikosztówdotyczącychdanegookresusprawozdawczego,

jeszczenieponiesionych,leczprzewidzianychdoponiesieniawprzyszłości.

Przyrozliczaniukosztówwczasienależykierowaćsięnadrzędnymizasadamirachunkowości,tj.zasadą

istotnościizasadąostrożności.Stosowanie

zasady istotnościwyrażasięwtym,żeprzyrozliczaniu

kosztówwczasienależyująćwszystkietytułykosztówistotnedoocenysytuacjimajątkowejifinan-

sowejorazwynikufinansowegojednostki.Zkolei

zasada ostrożności w wyceniezapewniaustale-

nieprawidłowejwartościaktywówipasywówjednostki.

W zależności od charakteru i sposobu rozliczania kosztów w czasie, międzyokresowe rozliczenia

kosztówdzielimyna:

•

czynne,

•

bierne

–zewzględunaokres;

•

krótkoterminowe,tj.takie,któresąrozliczanewokresieniedłuższymniż12miesięcy,

•

długoterminowe,tj.takie,któresąrozliczanewokresieponad12miesięcy

–zewzględunaczasrozliczenia.

!

Rozliczenia międzyokresowe kosztów zapewniają realizację zasad kompletności kosztów

orazwspółmiernościkosztówiprzychodów.

4

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Czynne rozliczenia międzyokresowe kosztów

Czynne rozliczenia międzyokresowe kosztów występują w przypadku ponoszenia przez jednostkę

kosztówdotyczącychprzyszłychokresów(art.39ust.1ustawyorachunkowości).Wbilansiekoszty

tewykazujesiępostronieaktywów.Ustalasięjewwysokościkosztówprzypadającychnanastępne

okresysprawozdawcze,zaśokresichrozliczeniapowinienbyćuzasadnionycharakteremposzczegól-

nych pozycji kosztów, z uwzględnieniem

zasady ostrożnej wyceny, a przede wszystkim zasady

współmierności kosztów do przychodów.

Dotypowychczynnychrozliczeńmiędzyokresowychkosztówzaliczamywszczególności:

•

opłaconezgóryczynszeidzierżawy,

•

ubezpieczeniamajątkowe,

•

kosztyremontówrzeczowychskładnikówmajątkutrwałego,

•

kosztyenergiiopłaconezgóryzadłuższyokres,

•

kosztyopłaconejprenumeratydotyczącejlatprzyszłych.

!

Czynnerozliczeniamiędzyokresowekosztówtorozliczeniakosztówwczasie,któredotyczą

przyszłychokresów,podwarunkiemżewprzyszłychokresachprzyniosąkorzyściekonomiczne

orazżesąkontrolowaneprzezjednostkę.

Bierne rozliczenia międzyokresowe kosztów

Biernerozliczeniamiędzyokresowekosztówtoustaleniekosztówwwysokościprawdopodobnych

zobowiązańprzypadającychnabieżącyokressprawozdawczy,wynikającychwszczególności:

•

zeświadczeńwykonanychnarzeczjednostkiprzezjejkontrahentów,jeślikwotęzobowiązania

możnaoszacowaćwwiarygodnysposób,

•

zobowiązkuwykonaniaprzyszłychświadczeńnarzeczpracownikówzwiązanychzbieżącądzia-

łalnością(wtymświadczeńemerytalnych),atakżeprzyszłychświadczeńwobecnieznanychosób,

którychkwotęmożnaoszacowaćwwiarygodnysposób,mimożedatapowstaniazobowiązania

niejestjeszczeznana(wtymztytułunaprawgwarancyjnychirękojmi)

(art.39ust.2ustawyorachunkowości).

Wbilansiewykazujesięjepostroniepasywów.Dotypowychbiernychrozliczeńmiędzyokresowych

kosztówzaliczamyprzedewszystkim:

•

kosztystanowiącewartośćświadczeńwykonanychnarzeczjednostki,którychwykonawcaniebył

zobowiązanyzafakturowaćprzeddniembilansowym,przyczymwartośćwykonanychświadczeń

możezostaćwiarygodnieoszacowanaprzezjednostkę,

•

kosztynaprawgwarancyjnychirękojmi,

•

kosztyniewykorzystanychurlopów.

Tworzącrezerwynakosztyprzyszłychokresów,jednostkapowinnauwzględniaćzasadęistotności.

!

Należypamiętać,żedobiernychrozliczeńmiędzyokresowychkosztówniezaliczasięzobo-

wiązańztytułudostawiusług,naktórejednostkanieotrzymałafakturywstosownymczasie,

choćdostawcamiałobowiązekjewystawić,gdyżsątodostawyniefakturowanewykazywane

wbilansiewpozycjizobowiązańztytułudostawiusług.

5

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Ewidencja księgowa czynnych i biernych rozliczeń międzyokresowych kosztów

Wjednostkachsektorafinansówpublicznych,stosującychszczególnezasadyrachunkowości,doewi-

dencjirozliczeńmiędzyokresowychkosztówsłuży

konto 640 – Rozliczenia międzyokresowe kosztów.

Na stronie WNkonta 640ujmujesiękosztyprosteizłożoneponiesionewokresachsprawozdaw-

czych,dotycząceprzyszłychokresów,orazkosztyponiesionewokresiesprawozdawczym,naktóre

utworzonowpoprzednichokresachrezerwęnazobowiązania.

Na stronie MA konta 640 ujmujesięutworzenierezerwynaprawdopodobnekoszty,którezostaną

poniesionewprzyszłymokresie,adotycząbieżącegookresusprawozdawczego,orazzaliczanedo

kosztówokresusprawozdawczegokosztyponiesionewokresachpoprzednich.

Ewidencjaszczegółowaprowadzonado

konta 640powinnaumożliwićustaleniewysokości:

•

kosztówzakupu,którepodlegająrozliczeniuwczasie,

•

innychrozliczeńmiędzyokresowychkosztówzdalszympodziałemwedługichtytułów.

Saldo WN konta 640wyrażakosztyprzyszłychokresów,asaldo MA–rezerwynawydatkiprzy-

szłychokresów.

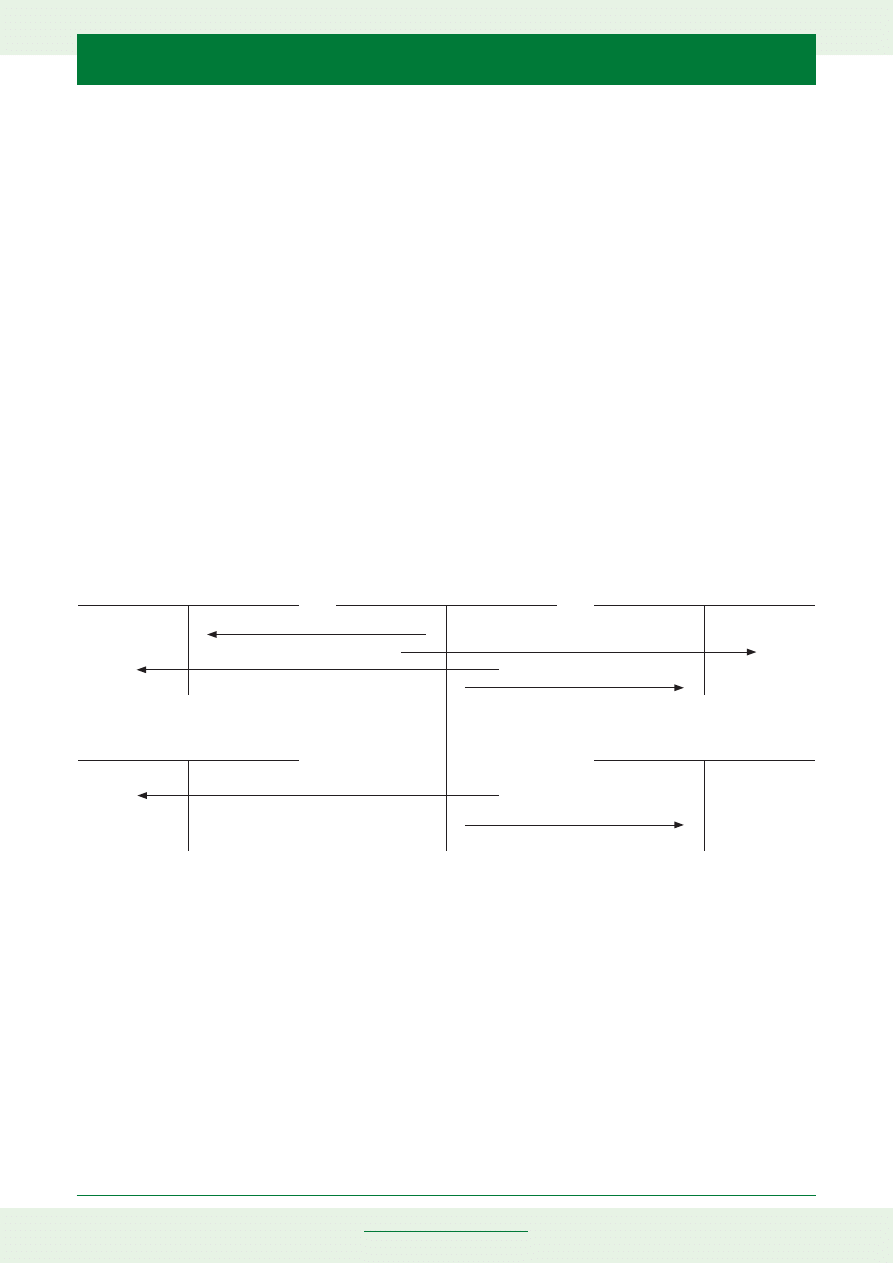

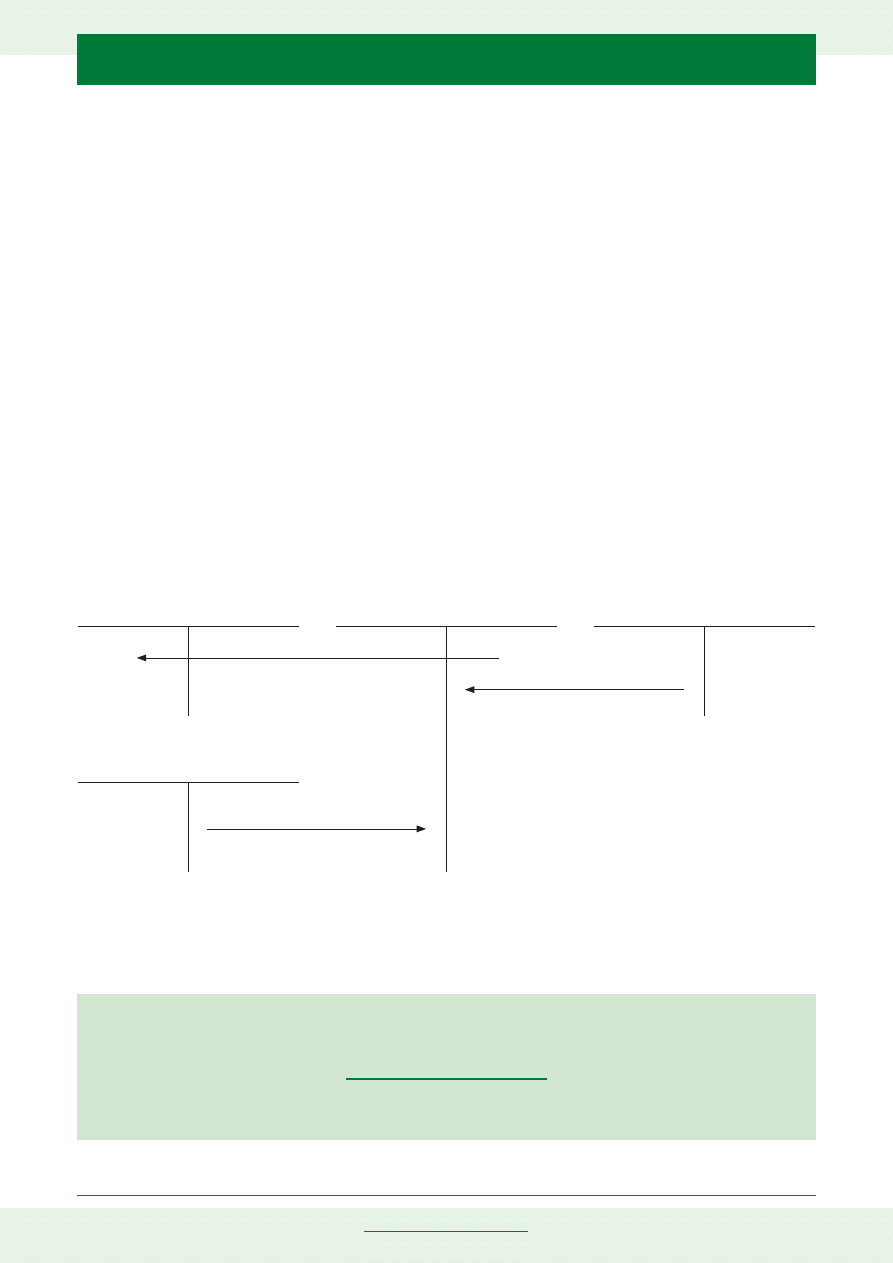

Schemat nr 1. Typowe zapisy na koncie 640 – Rozliczenia międzyokresowe kosztów

Objaśnienia do schematu:

1) Kosztyponiesionewdanymokresie,aprzewidzianedorozliczeniawprzyszłychokresach.

2) Rozwiązanierezerwynaprawdopodobnezobowiązania.

3) Kosztywykonanychusługwramachwłasnejdziałalnościdorozliczeniawczasie.

4) Odpisanienadwyżkibiernychrozliczeńmiędzyokresowychpoupływieokresu,wktórymplano-

wanekosztymogłybywystąpić.

5) Odpisaniekosztówrozliczanychwczasieczęściprzypadającejdorozliczeniawdanychokresie.

6) Odpisanierozliczanychwczasiekosztówzakupuprzypadającychnaniedoboryiszkody.

7) Odpisaniekosztówrozliczanychwczasiewjednostkachnierozliczającychkosztównakontach

zespołu5.

8) Odpisaniekosztówrozliczanychwczasiewczęściobciążającejstratynadzwyczajne.

490–Rozliczeniekosztów

240–Pozostałerozrachunki

(analityka:niedobory/szkody)

640–Rozliczenie

międzyokresowekosztów

500–Kosztywedługtypów

działalnościiichrozliczenie

860–Stratyizyskinadwyczajne

orazwynikfinansowy

1,2,4

7

5

8

3

6

6

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Rozliczenia międzyokresowe przychodów

Innąformąrozliczeńmiędzyokresowychsątzw.przychodyprzyszłychokresów,zdefiniowanewart.41

ustawyorachunkowości.Wjednostkachsektorafinansówpublicznych,objętychszczególnymizasa-

damirachunkowości,rozliczeniamiędzyokresoweprzychodówobejmująwszczególności:

•

równowartośćotrzymanychlubnależnychodkontrahentówśrodkówztytułuświadczeń,których

wykonanienastąpiwnastępnychokresach,

•

wartośćwynikającązfakturVATwystawionychnaotrzymaneododbiorcówzaliczki,zadatkiiprzed-

płaty.

Wbilansiewykazujesięjepostroniepasywów.Doewidencjizapisówksięgowychrozliczeńmiędzy-

okresowychprzychodówjeststosowane

konto 840 – Rezerwy i rozliczenia międzyokresowe przy-

chodów.

Wzakresieprzychodówprzyszłychokresów–

na stronie MA konta 840ewidencjonujesię:

•

wpłatyztytułuprzychodówzaliczanychdoprzyszłychokresówzausługi,którebędąwykonane

wnastępnychokresach,

•

fakturowanezaliczki,zadatkiiprzedpłatydotycząceprzyszłychdostawlubusług.

Wzakresieprzychodówprzyszłychokresów–

na stronie WN konta 840ewidencjonujesięzaracho-

wanieprzychodówprzyszłychokresówdoprzychodówzesprzedażydanegookresu.

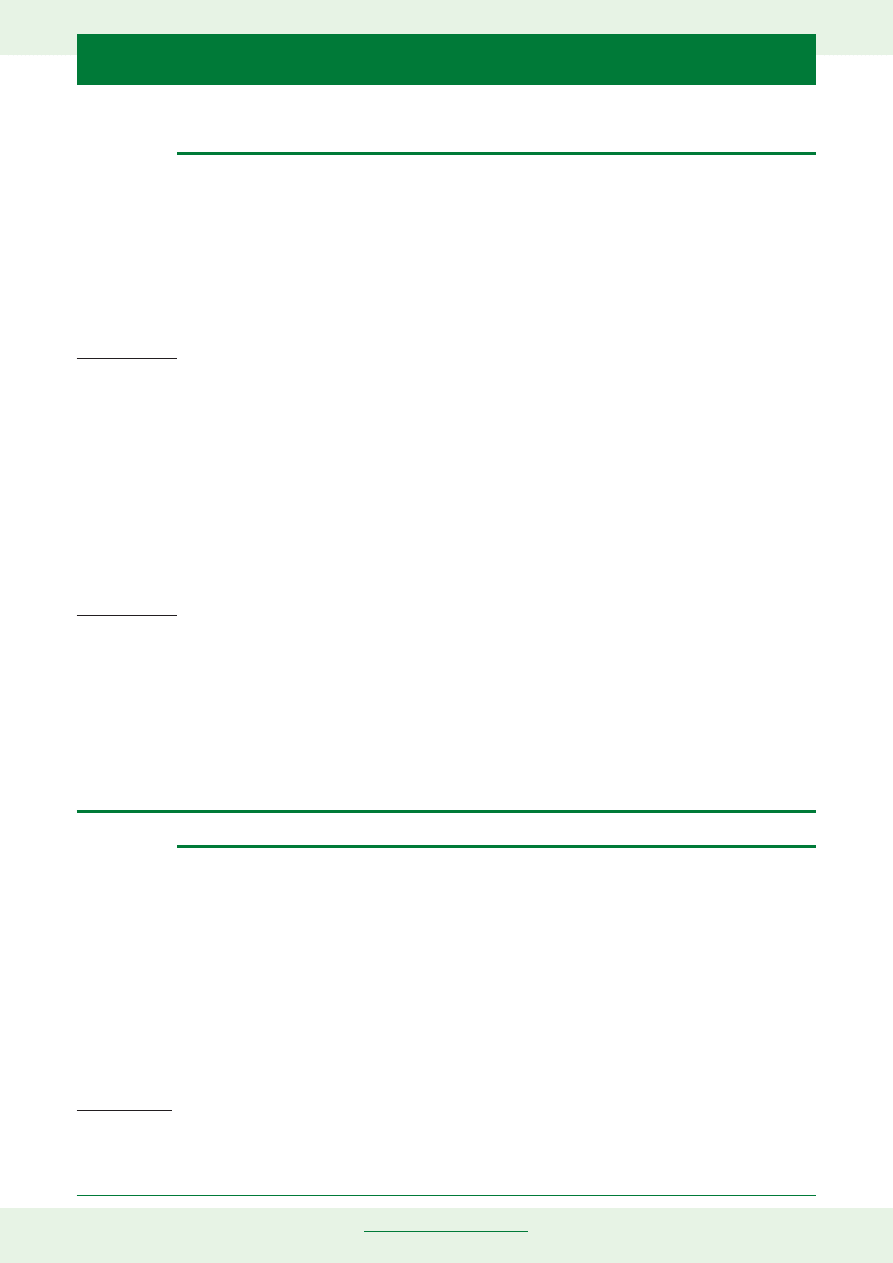

Schemat nr 2. Typowe zapisy na koncie 840 – Rezerwy i rozliczenia międzyokresowe przychodów

Objaśnienia do schematu:

1) Wpłatyztytułuprzychodówzaliczanedoprzychodówprzyszłychokresów.

2) Fakturowanezaliczkiiprzedpłatydotycząceprzyszłychdostawlubusług.

3) Zarachowanieprzychodówprzyszłychokresówdoprzychodówzesprzedażydanegookresu.

NajlepsiekspercizajmąsięTwoimproblemem,udzielającCiindywidualnejporady

Portalspecjalniedlaksięgowychsferybudżetowej.

201,240–Konta

rozrachunkowe

700,750,760–Konta

zespołu7

840–Rezerwyirozliczenia

międzyokresoweprzychodów

101,130,131–Konta

zespołu1

3

2

1

7

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Rozliczenia międzyokresowe kosztów w przykładach

PRZYKŁAD 1

Wstyczniudanegorokujednostkabudżetowadokonałazakupupolisyubezpieczeniamajątkowego

obejmującegoubezpieczeniebudynkustanowiącegosiedzibęjednostkiorazrzeczowegomajątkurucho-

mego.Opłatęwynikającązpolisy,którazostałaustalonana9.600zł,jednostkauregulowaławtym

samymmiesiącu.

Prezentację zapisów księgowych przedstawiono w dwóch wariantach: kiedy jednostka dokonuje

ewidencjikosztówtylkonakontachzespołu4(przypadek1)orazgdyewidencjatajestprowadzona

jedynienakontachzespołu5(przypadek2).

Przypadek 1.

1) Zapłata z rachunku bankowego kwoty 9.600 zł wynikającej z polisy:

WN 400–Kosztywedługrodzajów(wanalityce§443),

MA 130–Rachunkibieżącejednostekbudżetowych(subkontowydatków–wanalityce§443).

2) Przeniesienieponiesionychkosztówpolisydorozliczeniawczasie–9.600zł:

WN 640–Rozliczeniamiędzyokresowekosztów,

MA 490–Rozliczeniekosztów.

3) Przeniesieniedobieżącegookresuczęścikosztówrozliczanychwczasie–800zł:

WN 490–Rozliczeniekosztów,

MA 640–Rozliczeniamiędzyokresowekosztów,

Kwota800złwynikaznastępującegowyliczenia:

9.600zł:12miesięcy=800zł.

Przypadek 2.

1) Zapłata z rachunku bankowego kwoty 9.600 zł wynikającej z polisy oraz przeniesienie kosz-

tów do rozliczenia w czasie:

WN 640–Rozliczeniamiędzyokresowekosztów,

MA 130–Rachunkibieżącejednostekbudżetowych(subkontowydatków–wanalityce§443).

2)Rozliczenieratykosztówwciężarkosztówokresu–800zł:

WN 550–Kosztyzarządu,

MA 640–Rozliczeniamiędzyokresowekosztów,

Kwota800złwynikaznastępującegowyliczenia:

9.600zł:12miesięcy=800zł.

PRZYKŁAD 2

Wbudynkustanowiącymsiedzibęjednostki,wykonanoczęściowopraceremontowe,objętezawartą

umową.Doczasusporządzeniasprawozdaniafinansowegojednostkanieotrzymałaodwykonawcy

robótfakturyzaczęściowozrealizowaneroboty,gdyżumowaowykonanierobótprzewidujefakturo-

wanienieczęściejniżraznakwartał.Jednostkadokonaławycenywykonanychrobótwedługdanych

wynikającychzharmonogramurzeczowo-finansowegoorazstwierdzeniastanuzaawansowaniarobót.

Wartość wykonanych robót ustalono na kwotę 50.000 zł. W związku z tym jednostka utworzyła

rezerwęnazobowiązania.

Prezentację zapisów księgowych przedstawiono w dwóch wariantach: kiedy jednostka dokonuje

ewidencjikosztówtylkonakontachzespołu4(przypadek1)orazgdyewidencjatajestprowadzona

jednienakontachzespołu5(przypadek2).

Przypadek 1

1) Utworzenie rezerwy na przyszłe zobowiązania z tytułu wykonanych robót budowlanych

(księgowanie w końcu danego roku) – 50.000 zł:

8

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

WN 490–Rozliczeniekosztów,

MA 640–Rozliczeniamiędzyokresowekosztów.

2)Fakturazawykonanerobotynakwotę45.000zł(wnastępnymrokuobrotowym):

WN 400–Kosztywedługrodzajów,

MA 201–Rozrachunkizodbiorcamiidostawcami.

3)Rozwiązanierezerwynaprzyszłezobowiązania(księgowaniewnastępnymroku)–45.000zł:

WN 640–Rozliczeniamiędzyokresowekosztów,

MA 490–Rozliczeniekosztów.

4)Zmniejszeniekosztówztytułuniewykorzystanejrezerwy–5.000zł:

WN 640–Rozliczeniamiędzyokresowekosztów,

MA 490–Rozliczeniekosztów.

Przypadek 2

1) Utworzenie rezerwy na przyszłe zobowiązania z tytułu wykonanych robót budowlanych

(księgowanie w końcu 2009 r.) – 50.000 zł:

WN 500–Kosztydziałalnościpodstawowej,

MA 640–Rozliczeniamiędzyokresowekosztów.

2)Rozwiązanierezerwynaprzyszłezobowiązania(księgowaniewnastępnymroku),fakturawyko-

nawcy–45.000zł:

WN 640 –Rozliczeniamiędzyokresowekosztów,

MA 490–Rozliczeniekosztów.

3)Zmniejszeniekosztówztytułuniewykorzystanejrezerwy–5.000zł:

WN 640–Rozliczeniamiędzyokresowekosztów,

MA 500–Kosztydziałalnościpodstawowej.

Rozliczenia międzyokresowe przychodów w przykładach

PRZYKŁAD 3

Kontrahentw2009r.dokonałrezerwacjisalipodprzyszływynajem,któryplanowanyjestwczerwcu

następnegoroku.Tytułemrezerwacjiwpłaciłzaliczkęwwysokości20.740zł.Jednostkapootrzymaniu

wpłatykwotyztytułurezerwacjiwystawiłafakturęVAT.Wnastępnymroku,tj.2010r.,jednostkadoko-

nałazarachowaniawymienionychprzychodówdoprzychodówbieżącegookresu.

1) Wpływ w 2009 r na rachunek bankowy kwoty 20.740 zł z tytułu rezerwacji sali:

WN130–Rachunkibieżącejednostekbudżetowych–20.740zł,

MA221–Należnościztytułudochodówbudżetowych–20.740zł.

2) Faktura VAT wystawiona w 2009r, potwierdzająca wpłatę zaliczki, wystawiona na kwotę

20.740 zł (17.000 zł netto + 3.740 zł VAT):

WN221–Należnościztytułudochodówbudżetowych–20.740zł,

MA225–Rozrachunkizbudżetami(wanalityceVAT)–3.740zł,

MA840–Rezerwyirozliczeniamiędzyokresoweprzychodów–17.000zł.

3) Zarachowanie przychodów ujętych na koncie 840 do przychodów bieżącego okresu (księ-

gowanie w następnym roku, tj. w 2010 r.):

WN840–Rezerwyirozliczeniamiędzyokresoweprzychodów–17.000zł,

MA750–Przychodyikosztyfinansowe(wanalityceprzychodystanowiącedochodybudżetowe).

Podstawa Prawna:

•

Ustawaz29września1994r.orachunkowości(tekstjedn.:Dz.U.z2009r.nr152,poz.1223zezm.),

•

RozporządzenieMinistraFinansówz28lipca2006r.wsprawieszczególnychzasadrachunkowości

orazplanówkontdlabudżetupaństwa,budżetówjednosteksamorząduterytorialnegooraznie-

którychjednosteksektorafinansówpublicznych(Dz.U.nr142,poz.1020zezm.).

9

EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH

KOSZTÓW I PRZYCHODÓW W JSFP

Aby nie narazić się na zarzut nierzetelnie prowadzonej ewidencji księgowej w zakresie zapew-

nienia kompletności kosztów i współmierności przychodów, należy pamiętać, że:

•

Kosztydotycząceinnychokresówniżte,wktórychjeponiesiono,podlegająrozliczeniuwczasie.

Rozliczenietakiepoleganawyłączeniuzkosztówdziałalnościtychkwotkosztów,któredotyczą

przyszłychokresóworazwliczeniudokosztówdziałalnościpozycjikosztówdotyczącychdanego

okresusprawozdawczego,jeszczenieponiesionych,leczprzewidzianychdoponiesieniawprzy-

szłości.

•

Przyrozliczaniukosztówwczasienależystosowaćnadrzędnezasadyrachunkowości,tj.zasadą

istotnościizasadąostrożności.

•

Kosztyrozliczasięwczasiepodwarunkiemżeponiesionekosztywprzyszłychokresachprzyniosą

korzyściekonomiczne,któresąkontrolowaneprzezjednostkę.

•

Powinnosięprowadzićszczegółowąewidencjęumożliwiającąustaleniestanuczynnychorazbier-

nychrozliczeńmiędzyokresowychkosztów.

•

Do biernych rozliczeń międzyokresowych kosztów nie zalicza się zobowiązań z tytułu dostaw

iusług,naktórejednostkanieotrzymałafakturywstosownymczasie,choćdostawcamiałobo-

wiązekjewystawić,gdyżsątodostawyniefakturowanewykazywanewbilansiewpozycjizobo-

wiązańztytułudostawiusług.

•

Wydzieleniewewidencjiprzychodówprzyszłychokresówsłużyprawidłowemuustaleniuwyniku

działalnościjednostkizadanyokresobrotowy,wktórymuzyskaneprzychodystanowiąpodsta-

wowąkategorię.

•

Rozliczenia międzyokresowe przychodów obejmują równowartość otrzymanych lub należnych

odkontrahentówśrodkówztytułuświadczeń,którychwykonanienastąpiwnastępnychokre-

sach,atakżewartośćwynikającązfakturVATwystawionychnaotrzymaneododbiorcówzaliczki,

zadatkiiprzedpłaty.

Wyszukiwarka

Podobne podstrony:

Uproszczenia w ewidencji czynnych rozliczeń międzyokresowych kosztów

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

29 BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Rachunek kosztów I, ĆW6 Rozliczenia miedzyokresowe kosztow, Zadania - rozliczenia międzyokresowe kos

Bierne rozliczenia międzyokresowe kosztów

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Rozliczenie międzyokresowe kosztów, Ekonomia, Studia, I rok, Rachunkowość

ROZLICZENIA MIEDZYOKRESOWE KOSZTOW, Szkolne

rozliczenia międzyokresowe kosztów, Rachununkowość

Czynne rozliczenia międzyokresowe kosztów

Ewidencja, rozliczanie i kalkulacja kosztów

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

Bierne rozliczenia międzyokresowe kosztów

KSR 6 Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe 27 10 2012

Rezerwy i bierne rozliczenia międzyokresowe kosztów zasady tworzenia i ujęcie w bilansie

313(B2006) Rezerwy na zobowiązania i bierne rozliczenia międzyokresowe kosztów

więcej podobnych podstron