1

Ś

R O D K I P I E N I Ę Ż N E

1.1 Charakterystyka obrotu pieniężnego

Dla przedsiębiorców ś

rodki pieniężne i inne aktywa pieniężne są bardzo ważnym elementem

aktywów obrotowych.

Występują one w postaci:

- krajowych środków płatniczych tj. pieniędzy w walucie krajowej oraz pełniących funkcję

płatniczą czeków, weksli, akredytywy, przekazów i innych dokumentów bankowych i

finansowych płatnych w walucie polskiej,

- walut obcych - są to pieniądze niebędące w kraju krajowym środkiem płatniczym oraz

międzynarodowe jednostki rozrachunkowe (np. euro),

- dewiz - to pełniące funkcję płatniczą weksle, czeki, akredytywy, przekazy i inne dokumenty

bankowe i finansowe płatne w walutach obcych,

- innych aktywów finansowych - tj. naliczonych odsetek od aktywów finansowych, jeżeli

aktywa te są płatne lub wymagalne w ciągu 3-ch miesięcy od dnia ich otrzymania,

wystawienia, nabycia lub założenia lokaty.

Ś

rodki pieniężne zaangażowane są we wszystkich procesach działalności gospodarczej. Są

one uzyskiwane w procesie sprzedaży towarów czy też wyrobów gotowych, a następnie

wydatkowane w procesie zakupu materiałów czy też opłacenia poniesionych kosztów.

Przychody i rozchody środków pieniężnych w jednostkach określa się mianem obrotu pieniężnego.

Obrót pieniężny może przybierać formę obrotu:

• gotówkowego,

•bezgotówkowego.

Obrót gotówkowy polega na przyjmowaniu i wypłacaniu gotówki z kasy. W praktyce powinien być

on ograniczony do minimum. Ze względu na niebezpieczeństwo zniszczenia lub kradzieży

ś

rodków pieniężnych w kasie powinna być przechowywana tylko niewielka ich wartość, tzw.

pogotowie kasowe, którego wysokość powinna być uregulowana przez kierownika jednostki na

piśmie w specjalnym zarządzeniu regulującym zasady gospodarowania środkami pieniężnymi.

Przy określeniu górnej granicy wartości pieniężnych w kasie należy wziąć pod uwagę rozmiary

obrotu gotówkowego oraz sposób zabezpieczenia samej kasy przed włamaniem.

Obrót bezgotówkowy polega na regulowaniu rozrachunków pomiędzy przedsiębiorcami

za pośrednictwem banku. Określone kwoty płatności są przez bank dopisywane lub

odpisywane na rachunkach bankowych jednostek za pomocą tzw. pieniądza bankowego.

W obrocie gospodarczym rozliczenia pieniężne z tytułu dostaw, usług pomiędzy różnymi

kontrahentami dokonywane są w formie:

a) rozliczeń gotówkowych,

b) rozliczeń bezgotówkowych.

Forma rozliczeń zależy od zawartych umów między jednostkami gospodarczymi a także od

ograniczeń wynikających z obowiązujących przepisów prawnych.

Stosowanie rozliczeń gotówkowych jest ograniczone przepisami ustawy z dnia 2 lipca 2004r.,

O swobodzie działalności gospodarczej (DzU Nr 173/2004r.), w której zobowiązano

przedsiębiorców (prowadzących podatkową książkę przychodów i rozchodów oraz pełną ewidencję)

do dokonywania lub przyjmowania płatności za pośrednictwem rachunku bankowego przedsiębiorcy

w każdym przypadku, gdy stroną transakcji, z której wynika płatność, jest inny przedsiębiorca

2

oraz gdy jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności

przekracza równowartość

15 000 EURO przeliczonych na złote według średniego kursu walut obcych

ogłaszanego przez NPB ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano

transakcji.

1.2. Dokumentacja rozliczeń gotówkowych

W

rozliczeniach gotówkowyc

h

pieniądz występuje w swe] realnej postaci. Rozliczenia te

dokonywane są za pomocą jednej z następujących form:

- czeku gotówkowego,

- wpłaty gotówki na rachunek wierzyciela przekazem pocztowym lub bankowym dowodem

wpłaty gotówkowej,

- karty płatniczej (banko

m

atowej).

Czek gotówkowy stanowi pisemne polecenie wydane bankowi przez wystawcę czeku wypłaty

określonej kwoty pieniężnej

:

-okazicielowi czeku (w przypadku czeku na okaziciela) lub

-

osobie wskazanej na czeku (w przypadku czeku imiennego).

Wypłata następuje w gotówce ze środków pieniężnych wystawcy czeku. Czek może być

realizowany bezpośrednio w banku wystawcy

l

ub w innym banku. Warunkiem dokonania

wypłaty w innym banku jest istnienie umowy między bankami dotyczącej realizacji czeków.

Bankowy dowód wpłaty gotówkowe] służy do

:

- odprowadzenia przez jednostkę nadmiaru gotówki w kasie na rachunek bankowy

,

- gotówkowej spłaty zobowiązań wobec kontrahentów.

W celu gotówkowej wpłaty stosowany jest uniwersalny druk bankowy, wykorzystywany również do

poleceń przelewów. W zależności od rodzaju płatności należy skreślić na druku niepotrzebny

znacznik.

W przypadku

przekazu pocztowego, który spełnia podobną funkcję jak bankowy gotówkowy

dowód wpłaty, wpłaty

dokonywane są za pośrednictwem poczty.

Rozróżniamy dwa rodzaje przekazów pocztowych:

- dotyczące wpłaty gotówkowej na rachunek bankowy wierzyciela,

- dotyczące wpłaty gotówkowej na adres wierzyciela.

Karty p

ł

atnicze stosowane w rozliczeniach pieniężnych gotówkowych i bezgotówkowych umożliwiają:

- wypłatę gotówki w bankach i bankomatach,

- bezpieczne i szybkie dokonywanie płatności za towary i usługi,

- korzystanie z zadłużenia przyznanego przez bank w ramach kredytu w rachunku bieżącym.

1.3. Dokumentacja rozliczeń bezgotówkowych

Rozróżnia się następujące formy rozliczeń bezgotówkowych:

• polecenie przelewu,

• czek rozrachunkowy,

• polecenie zapłaty,

• akredytywa,

• rozliczenia planowe,

• rozliczenia saldami,

3

• weksel,

• karty płatnicze (bankomatowe).

Polecenie przelewu polega na zleceniu bankowi przez dłużnika dokonania przelewu środków

pieniężnych z jego rachunku bieżącego na rachunek bieżący wierzyciela.

Gdy w danym dniu sporządzono co najmniej trzy polecenia przelewu, dokumentem usprawniającym

dokonywanie przelewów jest tzw. „Zbiorcze polecenie przelewów", wystawiane w dwóch

egzemplarzach.

Rozliczenie za pomocą

czeku rozrachunkowego polega na wydaniu bankowi przez wystawcę czeku

dyspozycji dokonania przelewu określonej kwoty z jego rachunku na rachunek wierzyciela

Dłużnik (wystawca czeku) wręcza czek swemu wierzycielowi, który w celu jego realizacji składa go

w swoim banku. Bank wierzyciela po przyjęciu czeku potwierdzonego do realizacji, wypełnia

listę inkasową. Po podpisaniu listy przez dwie upoważnione do tego osoby czek wraz z listą

inkasową pocztą kurierską wysyłany jest do banku dłużnika. W przypadku zgody na realizację

czeku przez bank dłużnika następuje przelanie środków pieniężnych. W celu potwierdzenia czeku

wystawca musi wypełnić polecenie przelewu, będące podstawą do rezerwacji na jego rachunku

odpowiednich środków pieniężnych na pokrycie czeku.

Bardzo rzadko rozliczenia dokonywane są za pomocą czeku rozrachunkowego niepotwierdzonego.

Czek niepotwierdzony może być wystawiony tylko do wartości 1 000,-. Czek ten to tzw. czek do

skupu (klient w dniu przekazania czeku do banku może otrzymać gotówkę, przy czeku

potwierdzonym dopiero po 3-ch, 4-ch dniach.

Polecenie zapłaty jest odwrotną formą bezgotówkowej zapłaty niż polecenie przelewu, stanowi

udzieloną bankowi dyspozycję wierzyciela obciążenia określoną kwotą rachunku, bankowego

dłużnika i uznania tą kwotą rachunku wierzyciela.

Inicjatorem rozliczeń w formie polecenia zapłaty jest wierzyciel, który częściowo wypełnione przez

siebie 2 egzemplarze upoważnienia, przesyła dłużnikowi w celu jego wypełnienia w pozycjach

dotyczących dłużnika. Jeden egzemplarz wypełnionego i podpisanego upoważnienia dłużnik składa w

swoim banku, który wyraził zgodę na przeprowadzenie tej formy rozliczeń, a drugi musi dostarczyć

wierzycielowi. Jest to wygodna forma rozliczeń, umożliwiająca terminową realizację zobowiązań bez

konieczności udawania się do banku lub na pocztę.

Poleceniem zapłaty można spłacać zobowiązania dotyczące:

- regularnych płatności z tytułu opłat za energię, gaz, usługi telekomunikacyjne, czynsz,

prenumeraty, spłaty kredytów itp.,

- cyklicznych dostaw towarów lub świadczonych usług

Akredytywa jest formą rozliczeń, którą stosuje się w stosunku do dłużników, do których

wykonawca usługi lub dostawca nie ma zaufania co do spłaty należności, gdy wierzyciele

uzależniają spełnienie świadczenia (np. dostawę materiałów) wobec dłużnika od uprzednio

otwartego przez bank specjalnego rachunku akredytywy. Rachunek ten otwierany jest na

wniosek dłużnika, na podstawie, którego bank przelewa środki pieniężne z rachunku bieżącego

dłużnika na rachunek akredytywy, zapewniając płatność określonemu kontrahentowi zaraz po

realizacji zamówienia. Wierzyciel niezwłocznie po wykonaniu dostawy składa w banku dokumenty

potwierdzające jej wykonanie. Na tej podstawie bank reguluje zobowiązania dłużnika z rachunku

akredytywy.

Rozliczenia planowe polegają ha regulowaniu płatności poleceniem przelewu w okresach i kwotach

4

określonych w umowie pomiędzy stronami, niezależnie od wartości wykonywanych świadczeń w

danym okresie. Rozliczenie powstałych różnic następuje w określonym w umowie terminie

najczęściej, pod koniec miesiąca;

Rozliczenia saldami stosują przedsiębiorstwa, które wzajemnie świadczą sobie określone

usługi (tzn.. każda ze stron umowy występuje raz jako dostawca, a w innej transakcji jako

nabywca), a ich częstotliwość jest bardzo wysoka, np. przy wzajemnych dostawach węgla

do elektrowni i odwrotnie prądu przez elektrownię do kopalni. Strony ustalają w

umowie terminy rozliczeń, zgodnie z którymi, regulują swoje płatności, dokonując

zapłaty tylko salda z dokonanych transakcji.

Weksel to bezwarunkowe pisemnie sporządzone na specjalnym blankiecie zobowiązanie

do wypłacenia określonej osobie lub okazicielowi pewnej sumy pieniężnej w oznaczonym

terminie przez osoby na nim podpisane.

Podstawowe pojęcia dotyczące obrotu wekslowego:

Trasant - wystawca weksla.

Trasat - osoba, która ma zapłacić sumę pieniężną oznaczoną na wekslu, czyli

dłużnik wekslowy.

Remitent - osoba wskazana na wekslu, której ma być wypłacona suma wekslowa

(pierwszy posiadacz weksla), pierwszy uprawniony wierzycie! wekslowy.

Akceptant - trasat po przyjęciu (zaakceptowaniu) weksla, czyli osoba, która

zobowiązała się do dokonania zapłaty kwoty oznaczonej na wekslu.

Domicyliant - osoba, u której ustanowiono miejsce zapłaty weksla (może nim być

tylko bank).

Front - pierwsza strona weksla, gdzie wypisana jest jego treść.

Grzbiet - odwrotna strona weksla, służąca do zamieszczenia na niej różnych notatek, np.

dotyczących opłat czynności wekslowych (manipulacyjnych).

Inkaso weksla - przedstawienie weksla do zapłaty.

Posiadacz weksla może nadać mu bieg przekazując go innej osobie. Przekazanie to

zwane jest

indosem. Osoba odstępująca swe prawa do weksla zwana jest

indosantem.

Indos - przeniesienie praw do zapłaty uwidocznionych na wekslu na inną

osobę pod warunkiem, że osoba, na której rzecz weksel został wystawiony, wpisuje na

froncie lub grzbiecie weksla formułę: „Ustępuję na zlecenie" i wymienia tu pełną

nazwę z adresem osoby, na rzecz której ustępuje, np.: Ustępuję na zlecenie

„Intermody" we Wrocławiu ul. Tęczowa 4, Wrocław dnia 15 maja 200X r

Prawo wekslowe rozróżnia następujące rodzaje weksli:

•

weksel własny (suchy, prosty, solo),

•

trasowany (trata, ciągniony),

•

„in blanco" (niezupełny).

Weksel własny - wystawca takiego weksla (trasant) bezwarunkowo zobowiązuje się zapłacić

określoną na wekslu kwotę osobie wskazanej na wekslu (remitentowi) w określonym czasie

i miejscu.

Weksel trasowany - wystawca takiego weksla (trasant) poleca osobie trzeciej (trasatowi)

bezwarunkowo zapłacić kwotę wekslową na rzecz osoby wskazanej na wekslu (remitentowi).

Uwaga: Różnica między wekslem własnym a trasowanym polega na tym, że we własnym

wystawca sam zobowiązuje się do zapłacenia wyszczególnionej na wekslu sumy; natomiast w

5

trasowanym poleca zapłacenie tej kwoty wskazanej przez siebie osobie. Weksel trasowany

wypełnia się podobnie jak prosty, dopisując tylko nazwisko osoby lub nazwę firmy, która ma

zapłacić (trasata).

Weksel „in blanco" to niewypełniony weksel lub celowo wypełniony z pominięciem

pewnych danych, np. kwoty, daty. Podpisany weksel „in blanco" zawierający upoważnienie dla

odbiorcy do jego wypełnienia może stanowić zabezpieczenie spłaty zaciągniętej pożyczki lub

zaciągniętego kredytu w banku.

Weksle wystawia się na przeznaczonych do tego celu blankietach urzędowych (Weksel po

niemiecku oznacza zamianę, bo przechodzi z rąk do rąk. Może być sporządzony nawet na

zwykłej kartce papieru, nie ma znaczenia czy jest napisany ręcznie czy maszynowo. Musi

być tylko odręcznie podpisany przez osobę posiadającą zdolność do zaciągania

zobowiązań wekslowych. Ważne jest też by miał wszystkie elementy wymagane przez

prawo wekslowe). Zakup blankietu weksla jest równoznaczny z wniesieniem opłaty skarbowej.

W sprzedaży są dostępne blankiety wekslowe w cenie 1Ogr, 20gr, 30gr, 40gr, 50gr, 1zł, 2zł,

5zł, 10zł, 50zł, 100zł. Opłata skarbowa od weksla z wymienioną sumą wekslową stanowi iloczyn

każdych pełnych lub rozpoczętych stu (100) złotych sumy wekslowych i stawki 10 groszy.

Przykładowo jeśli suma wekslowa stanowi 15 300 zł, to opłata wyniesie:

(15 300,- : 100) x 0,10 zł = 15,30 zł. Opłata ta stanowi koszty działalności operacyjnej. Weksel w

cenie 100 zł przeznaczony jest dla sumy wekslowej nieprzekraczającej 100 000 zł.

W przypadku braku weksla w cenie odpowiadającej określonej sumie wekslowej na którą ma

być wystawiony, należy dokonać opłaty skarbowej potwierdzonej przez urząd skarbowy na grzbiecie

weksla.

1.4. Dokumentacja obrotu gotówkowego

Obrót gotówkowy powinien być udokumentowany następującymi dowodami kasowymi:

1. wpłaty gotówkowe - przychodową asygnatą KP (kasa przyjmie),

2. wypłaty gotówkowe - pierwotnymi (źródłowymi dokumentami), tj.;

a) obcymi, np. faktura bądź rachunek dokumentujący zakup, rachunek od umów

zlecenie, o dzieło;

b) własnymi, np. wniosek o zaliczkę, rozliczenie zaliczki, rozliczenie delegacji

służbowej, lista płac, lista wypłat zasiłków, tylko w nielicznych przypadkach

zastępczą asygnatą KW (kasa wypłaci) po wcześniejszym zaakceptowaniu przez

głównego księgowego lub osobę do tego przez niego upoważnioną.

Gotówka w kasie jest powierzana kasjerowi, który przed jej przyjęciem lub wypłatą z kasy ma

obowiązek sprawdzić czy dowody księgowe są podpisane przez osoby do tego upoważnione oraz

czy są sprawdzone pod względem merytorycznym i formalno - rachunkowym, nie dotyczy to asygnat

KP wystawianych przez niego samego. Kasjer ma również obowiązek sporządzania raportu

kasowego na podstawie wszystkich dowodów kasowych dotyczących przychodu i rozchodu

gotówki, w którym zapisy powinny być dokonywane chronologicznie. Jeżeli liczba operacji

kasowych jest niewielka raporty kasowe można sporządzać okresowo (raz na 5 dni, tygodniowo,

dekadowo, miesięcznie) lub w razie konieczności codziennie, najlepiej w dwóch egzemplarzach, z

których kopia pozostaje w bloku raportów, natomiast oryginał wraz z podpiętymi pod nim

dokumentami przekazywany jest do głównego księgowego.

Funkcje, jakie spełnia

raport kasowy:

1. jest zestawieniem wpłat i wypłat gotówkowych, a zarazem spełnia funkcję

szczegółowej ewidencji do konta „Kasa",

2. pozwala ustalić stan gotówki w kasie na dzień jego sporządzenia, stanowi podstawę

6

do zbiorczych księgowań obrotów kasowych na koncie „Kasa”.

Dowód KP (asygnata przychodowa) - powinien być:

a) wystawiony przez kasjera w co najmniej dwóch egzemplarzach, z których:

- oryginał podpina się do raportu kasowego,

- pierwsza kopia jest dla wpłacającego, jako potwierdzenie dokonanej wpłaty,

- druga kopia pozostaje-w bloczku asygnat;

b) podpisany przez kasjera w pozycji:

- wystawił,

- kwotę powyższą otrzymałem

a następnie przekazany do zatwierdzenia głównemu księgowemu.

Dowód KW - wystawia główny księgowy lub upoważniony do tęgo pracownik w przypadku:

- gdy brak dokumentu źródłowego, np. faktury VAT, listy płac itp.,

- wypłaty wynagrodzeń z tytułu umowy o pracę niepodjętej w terminie,

- wypłaty dotyczącej rozliczenia zaliczki (niekoniecznie

W celu rozliczenia pracowników z udzielanych im zaliczek na zakupy małych ilości materiałów lub

usług wykorzystuje się następujące dowody:

Wniosek o zaliczkę - wypełniany jest w jednym egzemplarzu, na jego podstawie dokonywane

są wypłaty zaliczek, np. na zakup materiałów. Na wniosku powinien być podany termin, do

którego zaliczka ma być rozliczona. Termin ten nie powinien być dłuższy niż 7 dni po

dokonaniu zakupu i dostarczeniu Fa VAT lub rachunku przez pracownika.

Rozliczenie zaliczki - służy do rozliczenia pracownika z pobranej zaliczki. Wypełnia się go w

jednym egzemplarzu. Podobnie jak wniosek o zaliczkę wypełnione rozliczenie powinno być

sprawdzone pod względem merytorycznym i formalno - rachunkowym przez głównego

księgowego, a następnie zatwierdzonym przez kierownika jednostki lub osobę przez niego

upoważnioną.

Do rozliczenia pracowników z udzielonych im zaliczek na koszty podróży służbowych służy

dowód „Polecenie wyjazdu służbowego".

Podróż służbowa to wyjazd w celach służbowych poza miejscowość, w której znajduje się

siedziba firmy lub poza stałe miejsce pracy pracownika.

Polecenie wyjazdu służbowego wystawiane jest w jednym egzemplarzu. Na poczet wydatków

związanych z delegacją pracownikowi może być wypłacona zaliczka na podstawie dolnego

odcinka tego dowodu, który po jego odcięciu ujmowany jest w raporcie kasowym po stronie

rozchodów na znak wypłacenia pracownikowi zaliczki. Rozliczenie kosztów podróży służbowej

pracownik powinien dokonać w ciągu 7 dni po jej zakończeniu.

Do kosztów podróży służbowych zalicza się:

- koszty diet za czas delegacji, (od 1.01.2006r. dieta wynosi 22 zł),

- koszty przejazdów (zwrot kosztów obejmuje cenę biletu lub gdy pracodawca wyrazi zgodę na

przejazd samochodem stanowiącym własność pracownika obowiązująca stawka za 1 km

pomnożona przez przejechane kilometry),

- koszty noclegów (udokumentowane rachunkami, fakturami bądź ryczałt za noclegi, który wynosi 150%

diety pod warunkiem, że nocleg trwał co najmniej 6 godzin pomiędzy 21

00

a 7

00

rano),

- koszty dojazdów środkami komunikacji miejscowej (rozliczane są w formie ryczałtu, który

wynosi 20% diety),

- inne udokumentowane wydatki.

7

Uwaga: Przy obliczaniu diet stosuje się następujące zasady:

a) jeżeli podróż służbowa trwa nie dłużej niż dobę i wynosi:

- do 8 godzin - dieta nie przysługuje,

- od 8 do 12 godzin - przysługuje 1/2 diety,

- ponad 12 godzin - przysługuje dieta w pełnej wysokości;

b) jeżeli podróż trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości, a za

niepełną, ale rozpoczętą dobę:

- do 8 godzin - przysługuje 1/2 diety,

- ponad 8 godzin - przysługuje cała dieta.

UWAGA: Zgodnie z przepisami dieta nie przysługuje:

- za czas delegowania do miejscowości, w której pracownik zamieszkuje,

- gdy pracownikowi zapewniono bezpłatne całodzienne wyżywienie.

Rozliczenie pracowników z tytułu używania przez nich prywatnego samochodu osobowego do

celów służbowych.

Jeżeli pracownik zatrudniony na umowę o pracę używa prywatnego samochodu do celów

służbowych, to pracodawca może wypłacone pracownikowi z tego tytułu wydatki wliczać do

swoich kosztów uzyskania przychodów. Zaliczenie przez pracodawcę tych wydatków przez

pracownika własnego samochodu do celów służbowych rozpatrzymy z punktu widzenia jazd

zamiejscowych i lokalnych:

1) jazdy zamiejscowe - podróż służbowa:

a) udokumentowana ewidencją przebiegu pojazdu,

b) nieudokumentowana ewidencją przebiegu pojazdu.

2) jazdy lokalne - jazdy w granicach administracyjnych miasta lub gminy:

a) zwrot kosztów w formie ryczałtu,

b) zwrot kosztów według przebiegu pojazdu udokumentowanego ewidencją.

Ad 1a)

Gdyby pracownik wyjechał w podróż służbową własnym samochodem za zgodą pracodawcy,

przysługiwałby mu zwrot kosztów przejazdu ustalony w wyniku przemnożenia liczby przejechanych

kilometrów przez obowiązującą stawkę za 1 km przebiegu.

Wówczas do polecenia wyjazdu służbowego należałoby dołączyć wypełnioną ewidencję przebiegu

pojazdu pracownika zgodnie z odbytą podróżą służbową.

Pracodawca może wliczyć do kosztów uzyskania przychodów kwotę ustaloną w ewidencji

przebiegu pojazdu.

Obowiązujące stawki za 1 km od 01.03.2004r. dla samochodów osobowych wynoszą:

- o pojemności silnika do 900 cm

3

- 0,4894 zł,

- o pojemności silnika powyżej 900 cm

3

- 0,7846 zł.

Ad.1b)

Jeżeli podróż służbowa nie została udokumentowana ewidencją przebiegu pojazdu, to pracodawca

nie może wliczyć w ciężar kosztów swojej firmy żadnych wydatków z tego tytułu.

Ad.2a)

Zwrot kosztów za jazdy lokalne następuje w formie miesięcznego ryczałtu, przyznawanego przez

pracodawcę, po złożeniu pisemnego oświadczenia pracownika o używaniu pojazdu do celów

służbowych w danym miesiącu. Oznacza to, że jeżeli pracownik nie złoży takiego oświadczenia,

zwrot kosztów nie będzie mu przysługiwał. Niezbędna jest również umowa cywilnoprawna zawarta

między pracownikiem a pracodawcą.

Jeżeli stosowany jest ryczał za jazdy lokalne, to nie ma

obowiązku prowadzenia ewidencji przebiegu pojazdu. Rozporządzenie Ministra Infrastruktury

wprowadza górne limity na jazdy lokalne, uzależnione od liczby mieszkańców danej gminy lub

8

miasta w granicach, których porusza się pracownik.

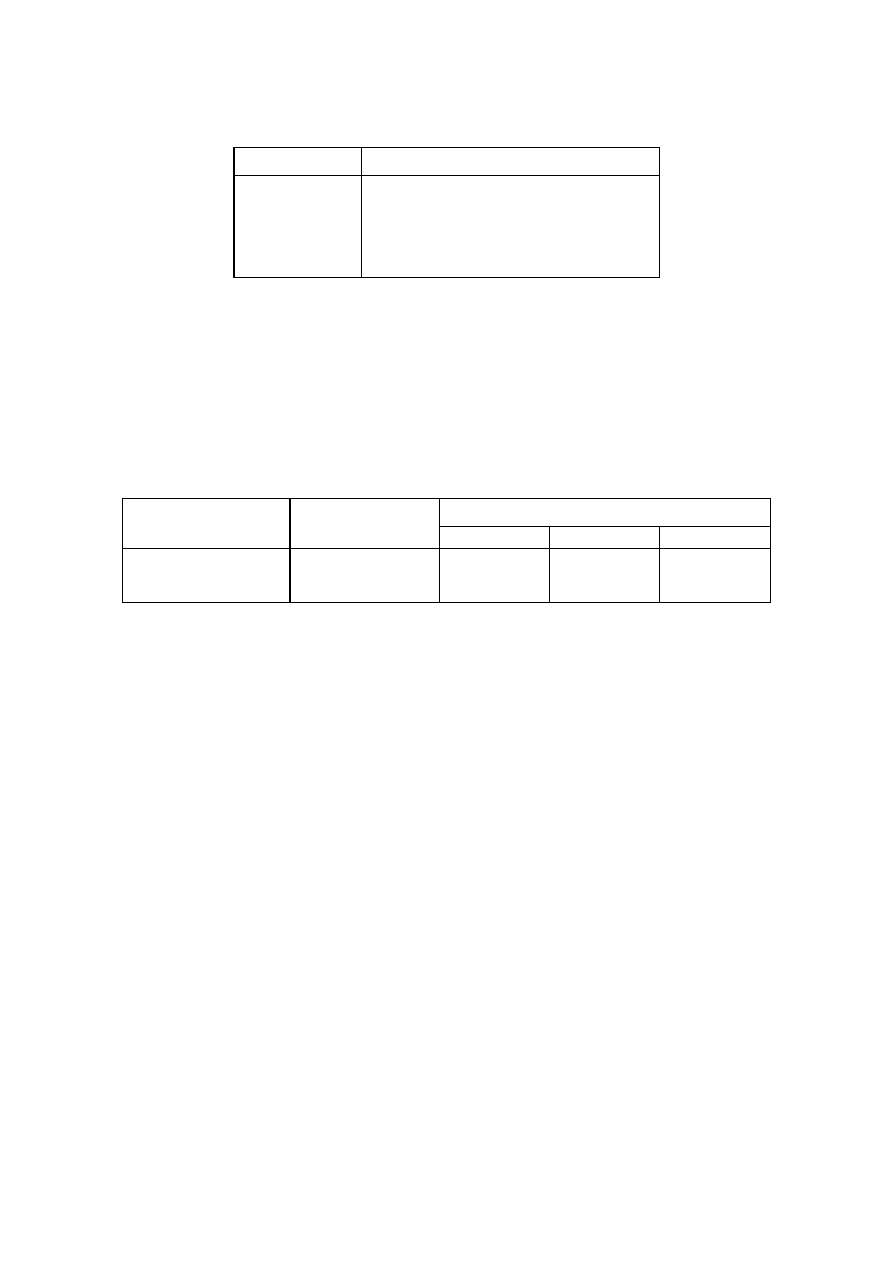

Nie mogą one przekroczyć:

Limit

Liczba mieszkańców

300 km

500 km

700 km

Do 100 tys.

Od 100 tys. do 500 tys.

Powyżej 500 tys.

Miesięczny ryczałt oblicza się jako iloczyn stawki za jeden kilometr przebiegu i miesięcznego

limitu przebiegu kilometrów, przyznanego przez pracodawcę na jazdy lokalne. Kwotę ustalonego

ryczałtu zmniejsza się o 1/22 za każdy roboczy dzień nieobecności pracownik w miejscu

pracy z powodu choroby, urlopu, podróży służbowej trwającej co najmniej 8 godzin lub innej

nieobecności oraz za każdy dzień roboczy, w którym pracownik nie dysponował pojazdem dla

celów służbowych.

Od 1.03.2004r. maksymalne miesięczne kwoty ryczałtów za używanie samochodów osobowych

wynoszą:

Limity

Pojemność

silnika

Stawka za 1 km

przebiegu

300 km

500 km

700 km

do 900 cm

3

powyżej 900 cm

3

0,4894 zł

0,7846 zł

146,82 zł

235,38 zł

244,70 zł

392,30 zł

342,58 zł

549,22 zł

Ad.2b)

Jazdy lokalne nie muszą być rozliczane ryczałtem. Pracodawca może rekompensować pracownikowi

zużycie samochodu na podstawie przejechanych samochodem kilometrów. Obowiązują wówczas te

same zasady jak w przypadku jazd zamiejscowych.

W tym przypadku jazdy lokalne muszą być

udokumentowane w ewidencji przebiegu pojazdu, którą prowadzi pracownik.

Uwaga: Pracodawcy nie są związani omówionymi limitami. Mogą wypłacić pracownikowi więcej,

ale wypłacone kwoty, przekraczające wartości ustalonych ryczałtów, nie mogą być zaliczone w

ciężar kosztów uzyskania przychodów, dla pracownika będą stanowiły przychód. Przychodem

dla pracownika są również kwoty otrzymane od pracodawcy, będące rekompensatą używania

samochodu w jazdach lokalnych. Przychody te należy opodatkować.

Zaliczki na poczet wynagrodzeń rozliczane są na podstawie „Listy zaliczek”

1.5. EWIDENCJA

OBROTU

GOTÓWKOWEGO

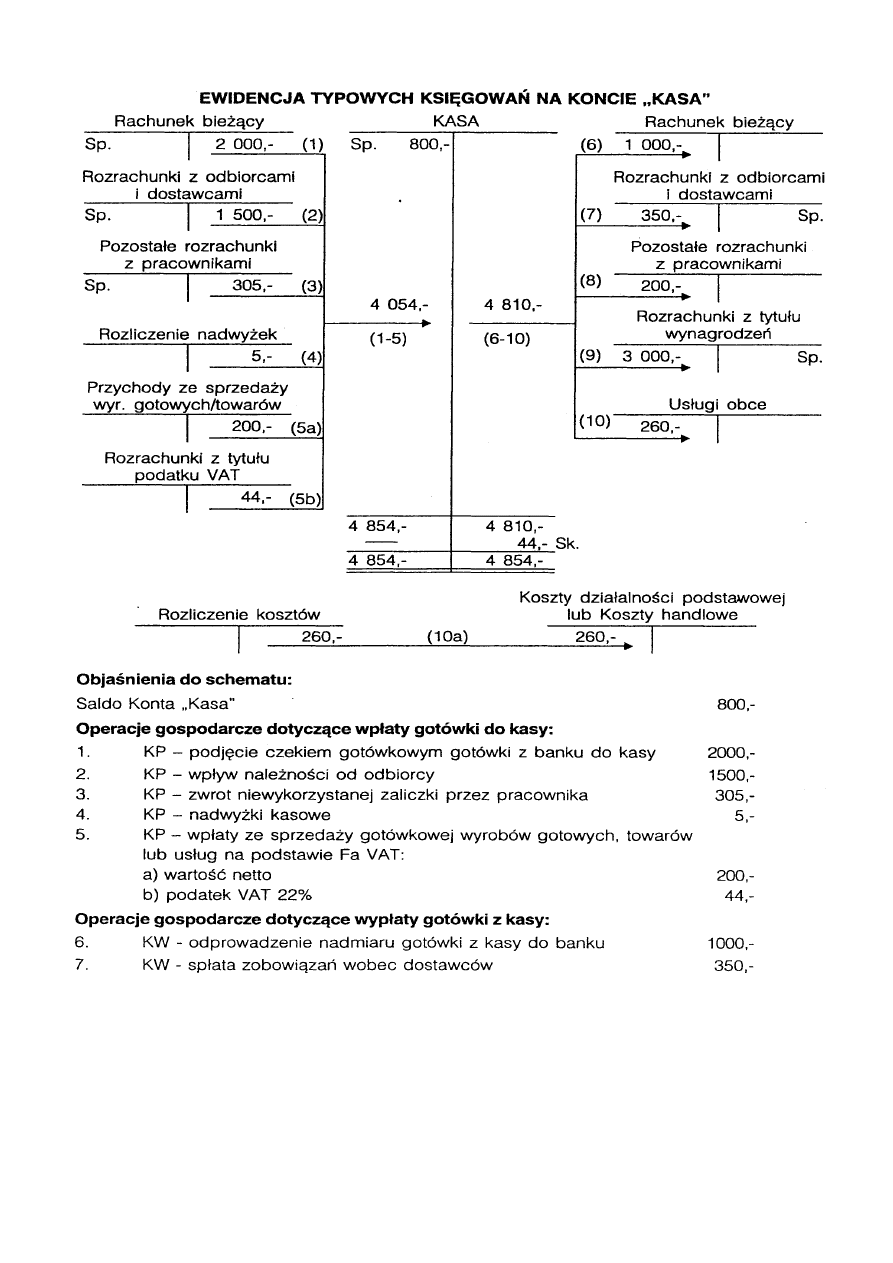

1.5.1. Ewidencja typowych zapisów na koncie „Kasa”

Do ewidencji wpłat i wypłat gotówki z kasy służy konto bilansowe,

„Kasa", które może wykazywać tylko

saldo Dt oznaczające stan gotówki w kasie. Podstawę zapisów księgowych na tym koncie stanowi

Raport

kasowy lub Polecenie księgowania sporządzone na podstawie raportu kasowego. Saldo konta „Kasa"

powinno być równe obliczonemu saldu w raporcie kasowym.

9

8.

Wniosek o zaliczkę- wypłata zaliczki pracownikowi

200,-

9.

LP – wypłata wynagrodzeń oraz zaliczek na wynagrodzenia z kasy

3000,-

10.

Rachunek – opłacona gotówką usługa obca

260,-

10

UWAGA:

W dziale 1,2,3 przyjęto założenie, że ewidencja kosztów prowadzona jest na kontach

zespołów 4 i 5.

Ponieważ działy te wyprzedzają programowo ewidencję kosztów. Przyjęto uproszczenie,

że w układzie kalkulacyjnym (zespół 5) ewidencję prowadzimy na koncie „Koszty

działalności podstawowej” lub „Koszty handlowe” (jednostka produkcyjna lub

handlowa). Każdy koszt układu rodzajowego jest przenoszony poprzez konto

„Rozliczenie kosztów” na jedno z dwóch wyżej wymienionych kont układu

kalkulacyjnego.

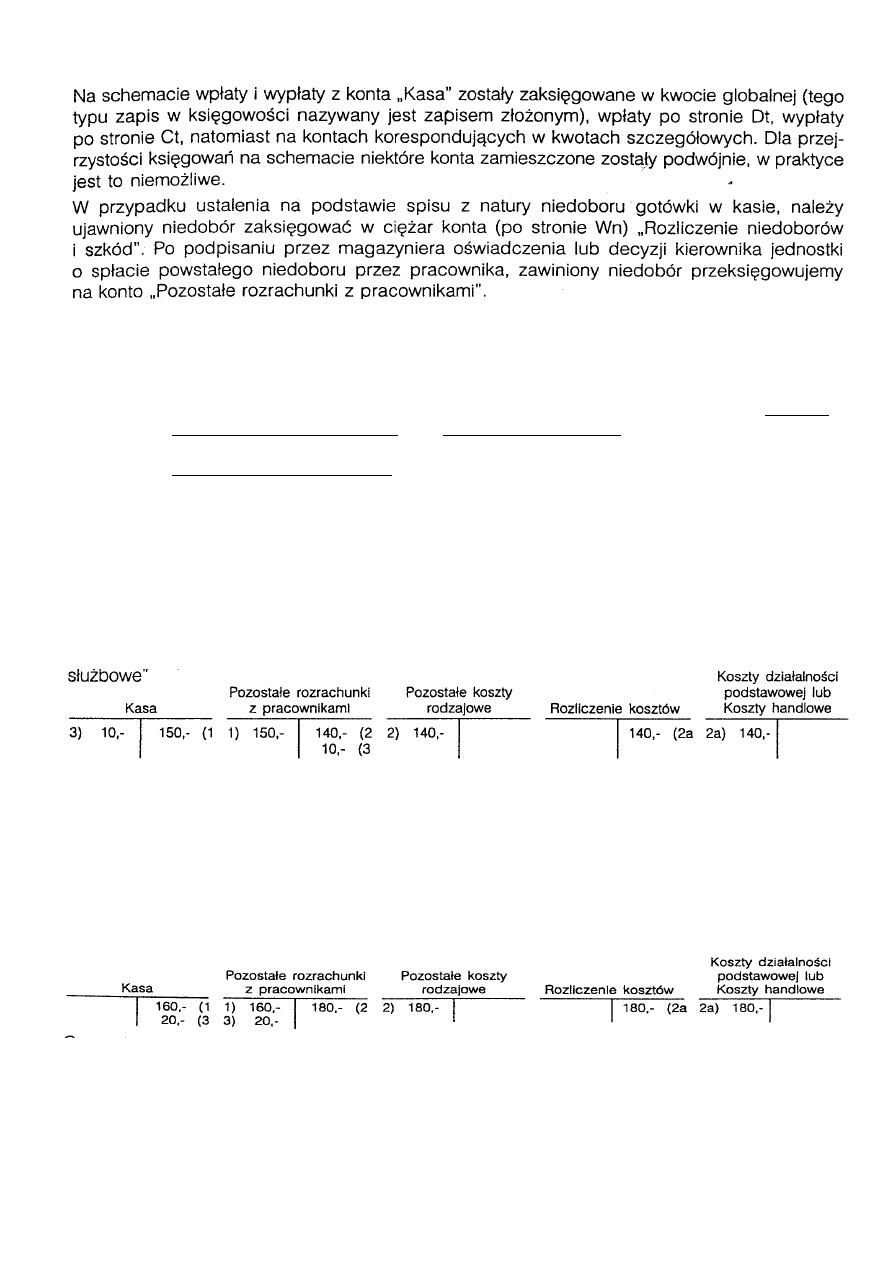

1.5.2. Ewidencja kosztów podróży służbowych

PRZYPADEK I – pobrana zaliczka jest wyższa od kosztów podróży służbowej

Koszty delegacji mogą być księgowane w ciężar konta ,,Pozostałe koszty rodzajowe'' lub, jeżeli

plan kont przewiduje bardziej szczegółowe konta zespołu 4 to, np. na koncie ,,Krajowe podróże

Operacje gospodarcze:

1. KW – wypłacono pracownikowi zaliczkę na koszty podróży służbowej

150,-

2. Rachunek kosztów podróży – przedstawione przez pracownika koszty

podróży służbowej obciążające zwykłą działalność operacyjną

140,-

3. KP – zwrot przez pracownika środków pieniężnych (niewykorzystanej zaliczki)

10,-

PRZYPADEK II – pobrana zaliczka jest niższa od kosztów podróży służbowej

Operacje gospodarcze:

1. KW – wypłacono pracownikowi zaliczkę na koszty podróży służbowej

160,-

2. Rachunek kosztów podróży – przedstawione przez pracownika koszty

podróży służbowej obciążające zwykłą działalność operacyjną

180,-

3. KW – wypłacono pracownikowi wyrównanie

20,-

11

PRZYPADEK III – pracownik przed wyjazdem w podróż służbową nie pobrał zaliczki

Operacje gospodarcze:

1. KW / Rachunek kosztów podróży – wypłacono pracownikowi środki

pieniężne w związku z odbytą podróżą służbową

130,-

UWAGA:

Gdy koszty podróży służbowej zawierają VAT naliczony

podlegający odliczeniu (np. VAT obciążający bilety) – wówczas należy zaksięgować go po

stronie Wn (Dt) konta „Rozrachunki z tytułu podatku VAT” lub „VAT należny”

niepodlegający odliczeniu (np. VAT obciążający koszty noclegu) – należy zaksięgować go

po stronie Wn (Dt) konta kosztów „Podatki i opłaty”

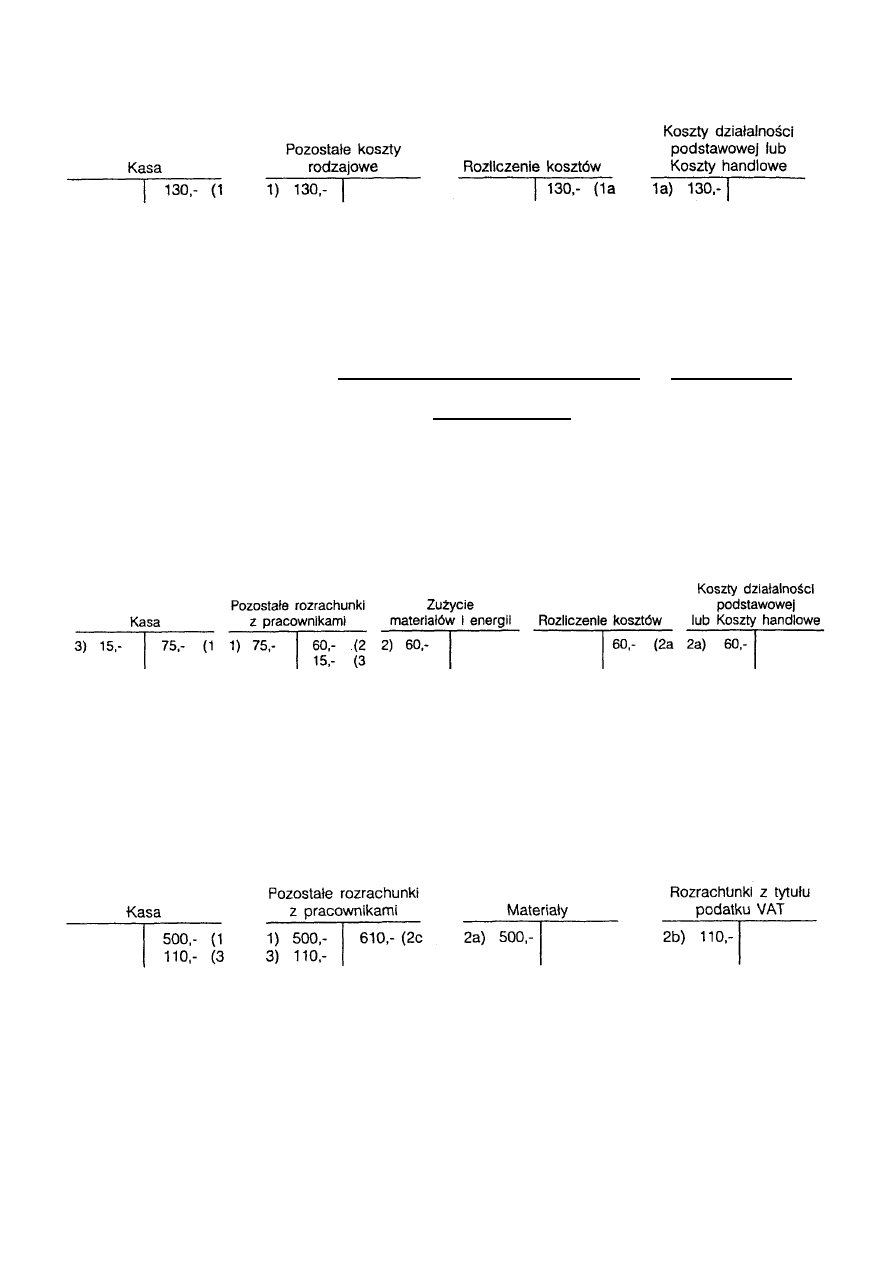

1.5.3. Ewidencja rozliczenia zaliczki pobranej na zakup materiałów

PRZYPADEK I – pobrana zaliczka jest wyższa od wartości zakupionych materiałów

Operacje gospodarcze:

1. KW – wypłacono pracownikowi zaliczkę na materiały

75,-

2. Rachunek za materiały biurowe przekazane do zużycia

60,-

3. KP – zwrot niewykorzystanej przez pracownika zaliczki

15,-

PRZYPADEK II – pobrana zaliczka jest niższa od wartości zakupionych materiałów

Operacje gospodarcze:

1. KW – wypłacono pracownikowi zaliczkę na materiały

500,-

2. Fa VAT za zakupione i przyjęte do magazynu materiały:

a)

wartość netto

500,-

b)

VAT 22%

110,-

c)

wartość brutto

610,-

3. KW / Rozliczenie zaliczki – wypłacone pracownikowi wyrównanie

110,-

12

1.5.4. Ewidencja rozliczenia zaliczki pobranej na poczet wynagrodzeń

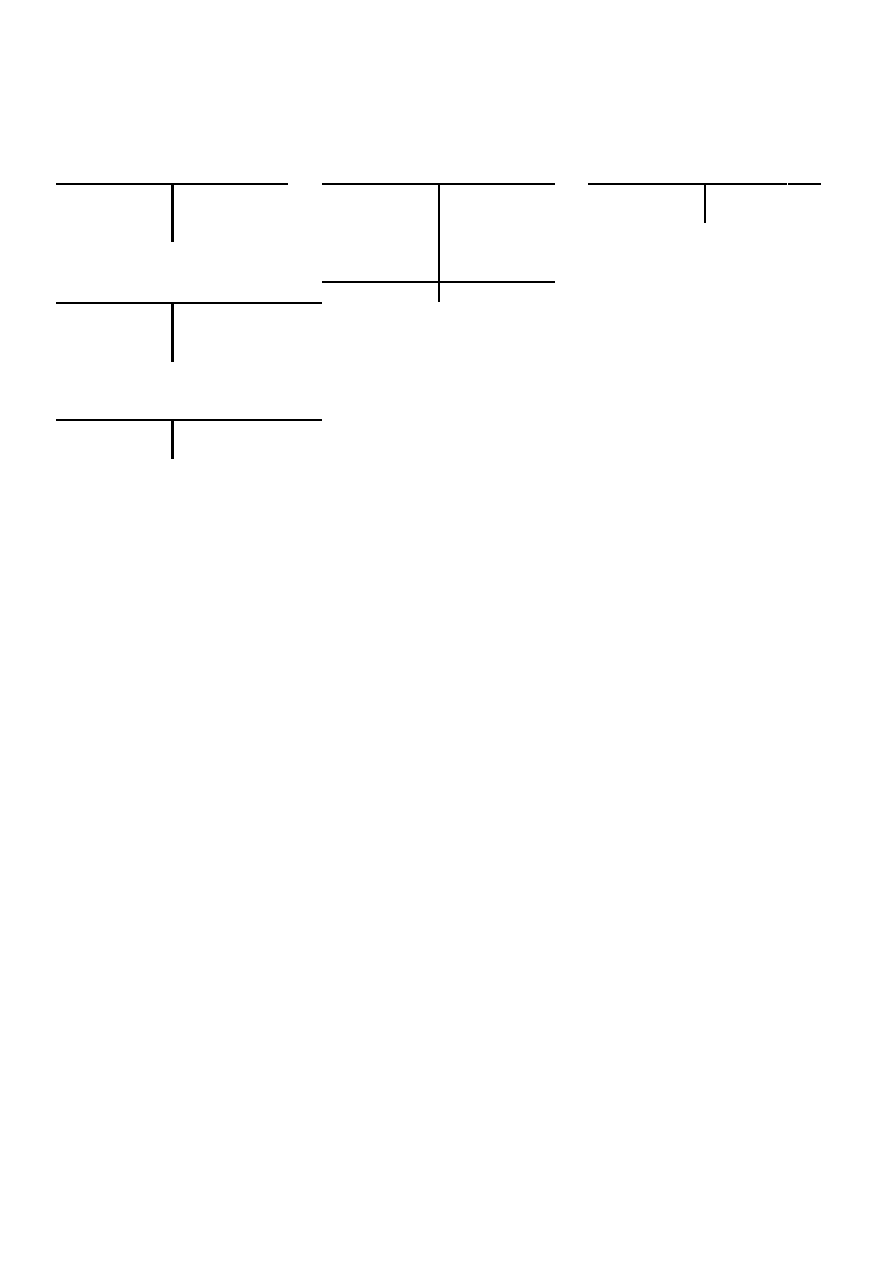

Kasa

Rozrachunki z tytułu

wynagrodzeń

Wynagrodzenia

Sp

8500

100

(1

1)

100

12000

(2

2)

12000

7770

(3

2a)

2250

2b)

780

2c)

1100

3)

7770

Rozrachunki z ZUS

12000

12000

2250

(2a

780

(2b

Rozrachunki z budżetem

1100

(2c

Operacje gospodarcze:

1. KW – wypłata zaliczki na poczet wynagrodzeń

100

2. LP – wynagrodzenie brutto

12 000

a) Składki ubezpieczeń społecznych

2 250

b) Składka ubezpieczenie zdrowotnego

•

Pobrana (zapłacona,potrącona)

780

•

Odliczona

(nie księgować)

756

c) Należna zaliczka na podatek dochodowy

d) Wynagrodzenie netto (12000 – 100 – 2250 – 780 – 1100 = 7770

7 770

(nie księgować)

3. KW – wypłata wynagrodzeń po potrąceniu pracownikowi zaciągniętej zaliczki

7 770

Wyszukiwarka

Podobne podstrony:

materialy pomocnicze14 Rachunek Nieznany

materialy pomocnicze13 Rachunek Nieznany

rach. materiały pomocnicze, Rachunkowość

Materialy pomocnicze prezentacja maturalna

Materialy pomocnicze do cwiczen Statystyka cz I

obciazenia wiatr snieg materiały pomocnicze z budownictwa ogólnego

Materiał pomocniczy, Szkoła, wypracowania, ściągi

sciaga z ESP, Uczelnia, Technologia budowy maszyn, Materiały pomocnicze

Materiały pomocne przy nauce podsumowanie powyższych wykładów wersja mini

Materialy pomocnicze cardan AG Nieznany

Materialy pomocnicze 4 id 28534 Nieznany

Ciania PKM, Materiały pomocnicze do projektowania

Kruszarka Jednowalcowa, Uczelnia, Technologia budowy maszyn, Materiały pomocnicze

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

A.Materiały pomocnicze, BMR, Broń Jądrowa

Motyw dziecka, Materiały pomocnicze, Motywy literackie

więcej podobnych podstron