Dr Cyryl Kotyla

Katedra Rachunkowości

Wykład nr 2 – Amortyzacja bilansowa i podatkowa zadania cz. 1

Podstawy teoretyczne

Prawo bilansowe – uor art. 32-33

Prawo podatkowe - CIT – art. 16a-16m oraz załącznik nr 1

Najważniejsze zagadnienia:

1. Definicja ŚT i WNiP w rozumieniu rachunkowości i przepisów

podatkowych

2. Zasady amortyzacji bilansowej:

a) wartość początkowa

b) metody

c) stawki amortyzacji i czynniki wpływające na te stawki

d) rozpoczęcie amortyzowania składników

e) zakończenie amortyzacji

f) okresowa weryfikacja stawek i okresów

g) uproszczenia – zbiorcze odpisy amortyzacyjne

3. Zasady amortyzacji podatkowej

a) wartość początkowa

b) metody

c) stawki amortyzacji i czynniki wpływające na te stawki

d) rozpoczęcie amortyzowania składników

e) zakończenie amortyzacji

f) amortyzacja uproszczona

g) ujawnione składniki i ich amortyzowanie

h) KŚT i jej znaczenie

i) podwyższanie stawek

j) stawki indywidualne

4. Amortyzacja bilansowa a podatkowa – różnice i podobieństwa

Zadanie nr 1

Wartość początkowa nowo zakupionej tokarki (obrabiarka do metalu) przez spółkę Alfa wynosi

125.436,32 zł. Maszyna została przyjęta do użytkowania (wprowadzona do ewidencji ŚT) w dniu

16.06.2015 r. Przyjęte zasady amortyzacji ww. maszyny to:

dla celów bilansowych:

o moment rozpoczęcia dokonywania odpisów – począwszy od miesiąca przyjęcia

maszyny do użytkowania

o stawka amortyzacyjna 20% w skali roku

o metoda liniowa

dla celów podatkowych:

o moment rozpoczęcia dokonywania odpisów – zgodnie z ustawą o CIT

o stawka amortyzacyjna – zgodnie z Załącznikiem nr 1 do ustawy o CIT

o metoda liniowa

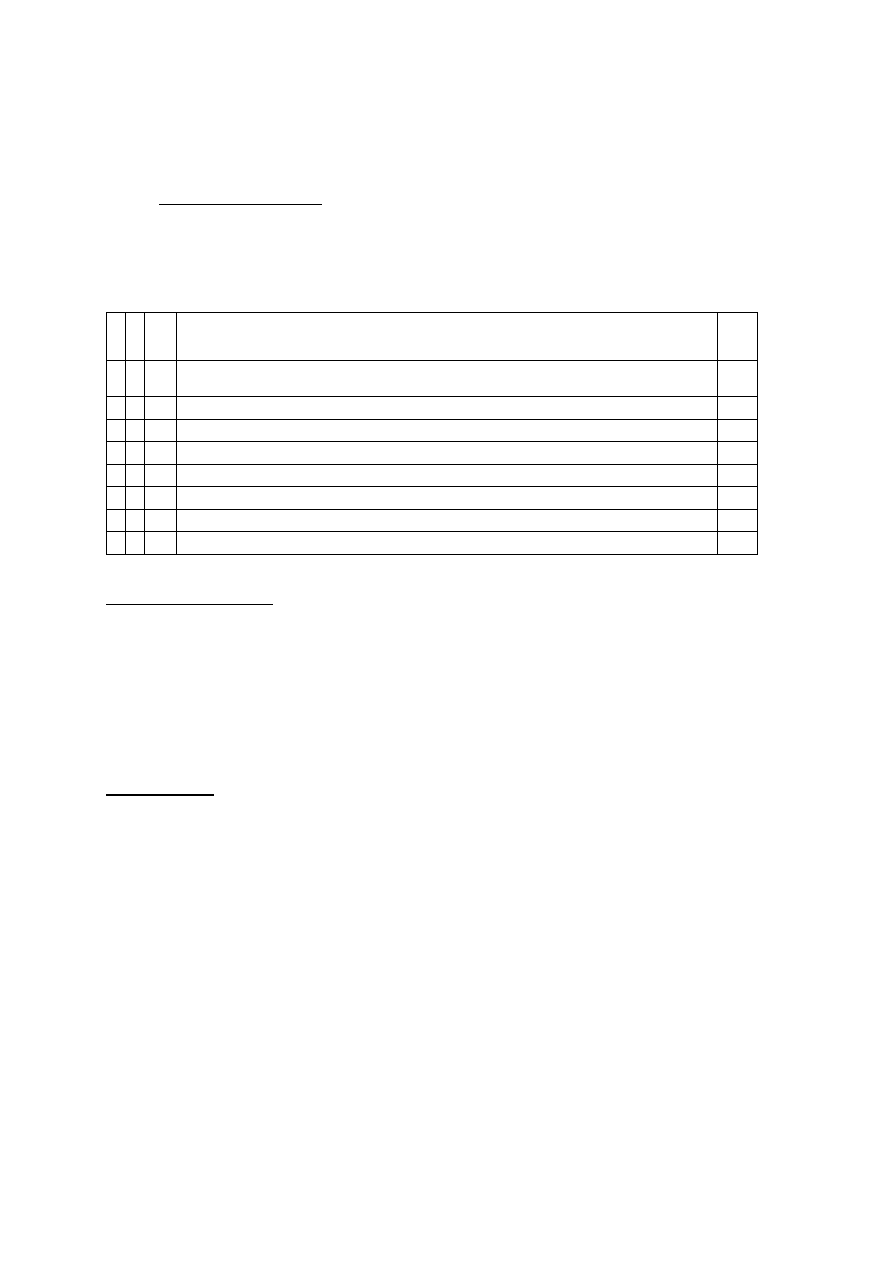

04 7 431

431-

0 filtry (prasy) błotniarki

431-

4 cedzidła mechaniczne

431

450

Piece do przerobu surowców (z wyjątkiem 450-50 piece do przerobu surowca wielokomorowe) 450

451 Piece do przetwarzania

paliw (z wyjątkiem 451-0 piece koksownicze)

451

454 Piece do wypalania tunelowe

454

475

Aparaty bębnowe

475

477 Suszarki komorowe: 477-0 do 4 oraz 477-6 do 8

477

10 4 Maszyny, urządzenia i aparaty ogólnego zastosowania

4

14 41 Obrabiarki do metali

40, 41

44

Maszyny i urządzenia do przetłaczania i sprężania cieczy i gazów

44

Polecenia do wykonania:

1. Otwórz konto księgowe ŚT i zaksięguj przyjęcie ŚT do użytkowania (konto przeciwstawne 304

– Rozliczenie zakupu ŚT)

2. Ustal odpisy amortyzacyjne dla celów księgowych i podatkowych oraz dokonaj ich ewidencji

za rok 2015

3. Ustal odpisy amortyzacyjne jak w pkt 2 przy założeniu, że stawka bilansowa będzie wynosić

8%, a podatkowa pozostanie bez zmian.

Zadanie nr 2

Jednostka przyjęła nw. zasady polityki rachunkowości dotyczące amortyzacji (polityka amortyzacji):

1) Stawki amortyzacyjne bilansowej są ustalane poprzez szacowanie planowanego okresu

ekonomicznej użyteczności składnika ŚT/WNiP

2) Rozpoczęcie dokonywania odpisów amortyzacyjnych dla celów bilansowych ma miejsce

począwszy od miesiąca, w którym dany składnik został przyjęty do użytkowania

3) Dla celów ewidencyjnych jednostka przyjęła, iż odpisy amortyzacyjne ŚT i WNiP są

ewidencjonowane na jednym koncie syntetycznym 401 – Amortyzacja, które posiada

konta analityczne pozwalające na odpowiednie odnoszenie amortyzacji stanowiącej i

niestanowiącej KUP, czyli

401-1 Amortyzacja KUP

401-2 Amortyzacja nKUP

4) Dla celów podatkowych przyjmowane są stawki amortyzacji w wysokości maksymalnej

Salda wybranych kont syntetycznych na koniec m-ca grudnia 2014r. kształtowały się następująco:

701 – Przychody ze sprzedaży towarów

171 000

702 – Wartość sprzedanych towarów w c. zak. 65 000

710 – Przychody ze sprzedaży usług 25 000

711 – Koszt wytw. usł. sprzedanych 8 000

751 – Przychody finansowe 6 500

752 – Koszty finansowe 1 500

761 – Pozostałe przychody oper. 16 000

762 – Pozostałe koszty operacyjne 12 500

Ww. salda nie obejmują kosztów związanych z amortyzowaniem ŚT/WNiP. Poszczególne operacje

związane ze ŚT / WNiP w trakcie roku kształtowały się następująco:

W miesiącu lutym 2014r. jednostka oddała do użytkowania i wprowadziła do ewidencji:

1. samochód osobowy do wykorzystania przez handlowca o wartości 60 000, dla którego

oszacowano okres użytkowania równy 3 lata

2. zestaw komputerowy o wartości 6 000, dla którego oszacowano okres użytkowania równy 2

lata

3. nowy budynek magazynowy o wartości 1 000 000, dla którego oszacowano okres

użytkowania równy 20 lat

4. licencję na oprogramowanie o wartości 20 000, które firma będzie wykorzystywać 18

miesięcy

W miesiącu marcu 2014r. jednostka oddała do użytkowania zestaw mebli biurowych o wartości 16

000, dla której oszacowano okres użytkowania równy 2 lata.

W miesiącu kwietniu 2014r. jednostka oddała do użytkowania:

1. oprogramowanie do celów marketingowych o wartości 16 000, dla którego przyjęto okres

użytkowania równy 28 m-cy

W lipcu 2014r. jednostka sprzedała samochód osobowy kupiony w m-cu styczniu dla handlowca za

cenę 48.000 zł

Polecenia do wykonania:

Ustal wynik podatkowy i bilansowy na koniec grudnia 2014r.

Zadanie nr 3

Jednostka XYZ wykazała na koniec roku podatkowym 2015:

-

przychody bilansowe

125 280,34 zł

-

koszty bilansowe (bez amortyzacji) 45 269.59 zł

-

naliczone lecz niezrealizowane odsetki od udzielonych pożyczek 2 500,24 zł

Odpisy amortyzacyjne są dokonywane:

-

bilansowo - od m-ca przyjęcia ŚT do używania

-

podatkowo - od następnego m-ca po m-cu przyjęcia ŚT do użytkowania (wprowadzenia do

ewidencji ŚT)

Jednostka posiadała na dzień 01.01.2015:

1. samochód osobowy Peugeot 306:

1) wartość początkowa 62 500,00 zł

2) data przyjęcia do używania 25.04.2010

3) planowany okres ekonomicznej użyteczności 7 lat

4) stawka amortyzacji podatkowej zgodna z załącznikiem do CIT w wysokości maksymalnej

2. samochód osobowy Citroen Berlingo:

1) wartość początkowa 75 000,00 zł

2) data przyjęcia do używania 25.02.2011

3) stawka amortyzacji:

a) bilansowa 33,33%

b) podatkowa zgodna z Załącznikiem nr 1 do CIT

Polecenia do wykonania:

1.

Ustal i zaewidencjonuj koszty amortyzacji za cały rok podatkowy 2015

Pozaewidencyjnie:

2.

Ustal i zaksięguj kwotę podatku dochodowego wg stawki 19%

3.

Ustal bilansowy wynik finansowy

Wyszukiwarka

Podobne podstrony:

W2b RP Amortyzacja cz 2 zadania

Całka nieoznaczona cz 2 Zadania

Egz pis, cz 2,Y, zadania, czerwiec 2009

Dokumentacja, Karta oceny wychowanka cz.2, Zadania podlegające ocenie

Pascal cz 1 zadania

System obronności RP oraz rola i zadania sił zbrojnych w systemie obronności

Bakteria cz 2 (zadania kontrolne)

Egz pis, cz 2,Y, zadania, czerwiec 2009

S7 Z 11 080210Z CZ A zadanie

RP Amortyzacja wg prawa podatkowego

Pochodne zadania cz 2 id 364419

Zadania 2, Studia, II sem, Dyskretna - cz. I

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

zadania ze statystyki cz 2

Makroekonomia zadania cz II

Zadania cz 9, Geodezja i Kartografia, Fizyka

8 zadania z pod od spadkĂłw cz 2

Wyniki.I-KolokwiumB.2008, Nieorganiczna, chemia2, Arkusze powtórzeniowe, Pobieranie1, studia 1.2, za

Zadania jednostka budżetowa cz. 2, Finanse i Rachunkowość UMCS III rok I stopień, FIR I sem - WY Rac

więcej podobnych podstron