Dr Cyryl Kotyla

Katedra Rachunkowości

Wykład nr 2 – Amortyzacja bilansowa i podatkowa zadania cz. 2

(samochód o wart. > 20 kEURO)

„…

Art. 16. 1. Nie uważa się za koszty uzyskania przychodów:

4) odpisów z tytułu zużycia samochodu osobowego, dokonywanych

według zasad określonych w

, w części ustalonej od

wartości samochodu przewyższającej równowartość 20 000 euro

przeliczonej na złote według kursu średniego euro

(9)

ogłaszanego

przez Narodowy Bank Polski z dnia przekazania samochodu do

używania;

49) składek na ubezpieczenie samochodu osobowego w wysokości

przekraczającej ich część ustaloną w takiej proporcji, w jakiej

pozostaje równowartość 20 000 euro, przeliczona na złote według

kursu średniego euro

(9)

ogłaszanego przez Narodowy Bank Polski z

dnia zawarcia umowy ubezpieczenia w wartości samochodu przyjętej

dla celów ubezpieczenia;

…”

Zadanie nr 4

Jednostka XYZ przyjęła, iż odpisy amortyzacyjne są dokonywane:

- bilansowo - od m-ca przyjęcia ŚT do używania

- podatkowo - od następnego m-ca po m-cu przyjęcia ŚT do użytkowania

Jednostka posiadała na dzień 01.01.2012:

1. samochód osobowy Ford Mondeo:

1) wartość początkowa 75 000,00 zł

2) data przyjęcia do używania 25.02.2011

3) stawka amortyzacji:

a) bilansowa – planowany okres ekonomicznej użyteczności wynosi 3,5 roku

b) podatkowa zgodna z załącznikiem do CIT

W dniu 10.07.2012 zakupiono samochód osobowy BMW 5:

1) wartość początkowa 375 025,35 zł

2) data przyjęcia do używania 25.07.2012

3) wykupione roczne ubezpieczenie w dniu zakupu samochodu 33 560 zł

4) stawka amortyzacji:

a) bilansowa 33,33%

b) podatkowa zgodna z załącznikiem do CIT

Polecenia do wykonania

Otwórz konta księgowe oraz ustal i zaewidencjonuj koszty amortyzacji za cały rok 2012

Ustal:

- wartość amortyzacji bilansowej oraz stanowiącej KUP

- wartość bilansową i podatkową ŚT na koniec roku (chodzi o wartość początkową

pomniejszoną o dotychczas dokonane odpisy)

Zadanie nr 5

Jednostka posiadała na dzień 01.01.2015:

1. zestaw komputerowy, którego:

1) wartość początkowa 32 500,00 zł

2) data przyjęcia do używania 21.07.2013

3) planowany okres ekonomicznej użyteczności 2 lat

4) stawka amortyzacji podatkowej zgodna z załącznikiem do CIT w wysokości

maksymalnej (60%)

W dniu 10.04.2015 zakupiono zestaw mebli biurowych:

1) wartość początkowa 56 035,65 zł

2) data przyjęcia do używania 11.04.2014

3) stawka amortyzacji:

a) bilansowa 25,00%

b) podatkowa zgodna z załącznikiem do CIT

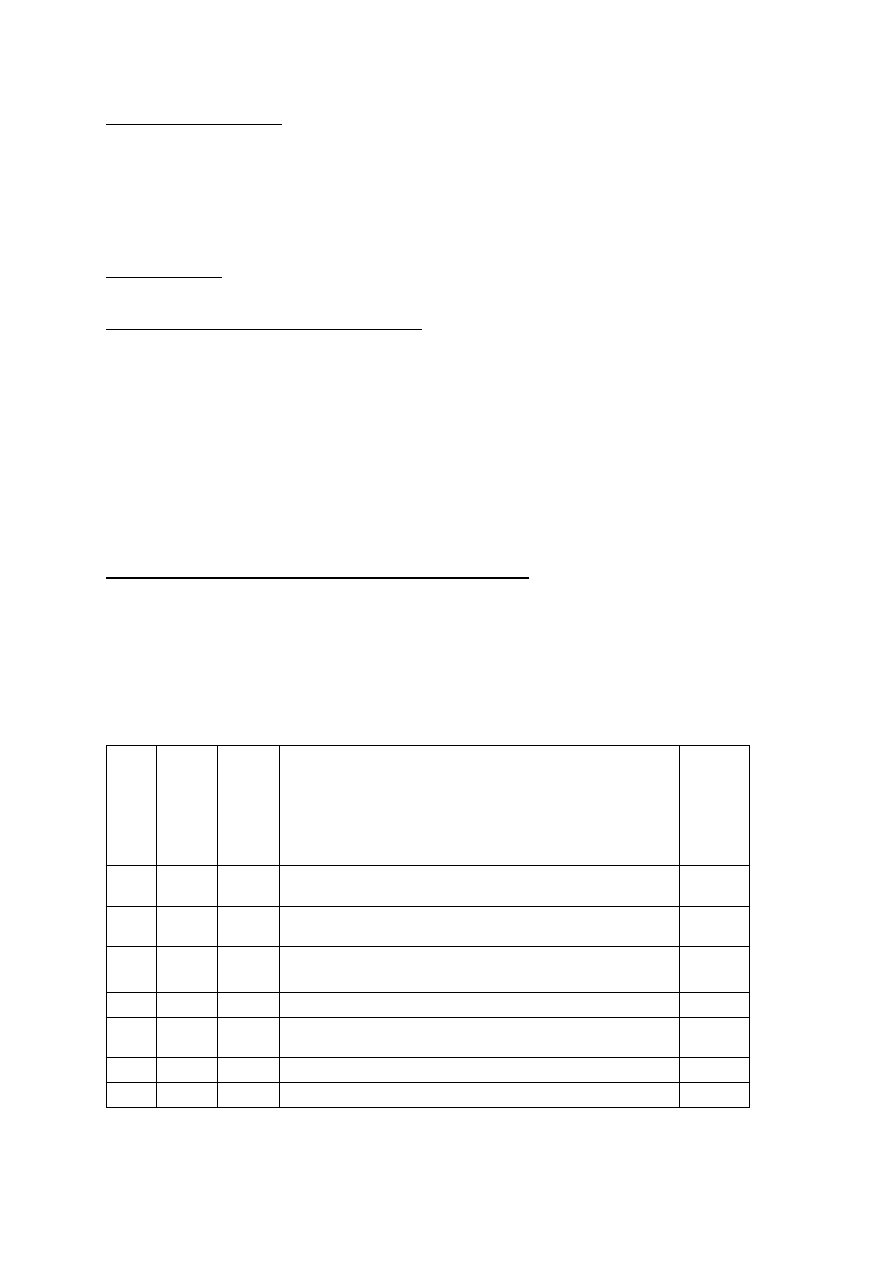

Pozycja Stawka %

Symbol

KŚT

(grupa lub

podgrupa,

lub

rodzaj)

Nazwa środków trwałych

Powiązanie

z KRŚT

08

10

805

Z rodzaju 805 wyposażenie kin, teatrów, placówek kulturalno-

oświatowych oraz instrumenty muzyczne

805

806

Kioski, budki, baraki, domki kempingowe -

niezwiązane trwale z

gruntem

806

14

803

803-0 do 1 maszyny biurowe

803-30 dalekopisy do maszyn matematycznych

803

20

8

Narzędzia, przyrządy, ruchomości i wyposażenie

8

25

801

801-0 elektroniczna aparatura kontrolno-pomiarowa do

przeprowadzania badań laboratoryjnych

801

802

802-

0 aparaty i sprzęt do hydro- i mechanoterapii

802

804

Z rodzaju 804 wyposażenie cyrkowe

804

W dniu 10.07.2015 zakupiono samochód osobowy Mercedes E:

1) wartość początkowa 275 025,35 zł

2) data przyjęcia do używania 25.07.2015

3) wykupione roczne ubezpieczenie w dniu zakupu samochodu 13 560 zł

4) stawka amortyzacji:

a) bilansowa 33,33%

b) podatkowa zgodna z załącznikiem do CIT (20%)

Polecenia do wykonania:

1. Ustal i zaksięguj odpisy amortyzacyjne za poszczególne m-ce roku 2015 (bilansowo

odpisy są liczone już za miesiąc przekazania ŚT do używania)

2. Ustal i zaksięguj koszty ubezpieczenia samochodu przypadające na poszczególne

okresy sprawozdawcze oraz na stanowiące i niestanowiące KUP

3. Ustal i zaksięguj kwotę podatku dochodowego wg stawki 19%

4. Podaj ile wynoszą koszty bilansowe i podatkowe (KUP) za rok 2015 z tytułu:

a) amortyzacji

b) z tytułu ubezpieczenia

Wyszukiwarka

Podobne podstrony:

W2b RP Amortyzacja cz 1 zadania

Całka nieoznaczona cz 2 Zadania

Egz pis, cz 2,Y, zadania, czerwiec 2009

Dokumentacja, Karta oceny wychowanka cz.2, Zadania podlegające ocenie

Pascal cz 1 zadania

System obronności RP oraz rola i zadania sił zbrojnych w systemie obronności

Bakteria cz 2 (zadania kontrolne)

Egz pis, cz 2,Y, zadania, czerwiec 2009

S7 Z 11 080210Z CZ A zadanie

RP Amortyzacja wg prawa podatkowego

Pochodne zadania cz 2 id 364419

Zadania 2, Studia, II sem, Dyskretna - cz. I

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

zadania ze statystyki cz 2

Makroekonomia zadania cz II

Zadania cz 9, Geodezja i Kartografia, Fizyka

8 zadania z pod od spadkĂłw cz 2

Wyniki.I-KolokwiumB.2008, Nieorganiczna, chemia2, Arkusze powtórzeniowe, Pobieranie1, studia 1.2, za

Zadania jednostka budżetowa cz. 2, Finanse i Rachunkowość UMCS III rok I stopień, FIR I sem - WY Rac

więcej podobnych podstron