Strona 1

www.sgk.gofin.pl

2010-12-08 08:23:27

http://www.sgk.gofin.pl/11,2396,127849,podatek-dochodowy-biezacy-i-odroczony.html

Zeszyty Metodyczne Rachunkowości

nr

22

z dnia 2010-11-20 nr kolejny 286

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Podatek dochodowy bie

żą

cy i odroczony

1. Co oznaczaj

ą

poj

ę

cia podatek bie

żą

cy i podatek odroczony?

Na podstawie art. 37 ust. 8 ustawy o rachunkowo

ś

ci, wpływaj

ą

cy na wynik finansowy podatek dochodowy za dany okres

sprawozdawczy obejmuje cz

ęść

bie

żą

c

ą

i cz

ęść

odroczon

ą

.

Podatek dochodowy bie

żą

cy, to podatek dochodowy wymagaj

ą

cy zapłaty, zgodny z rocznym zeznaniem podatkowym (CIT-8).

Natomiast cz

ęść

odroczona (kwota wpływaj

ą

ca na zmniejszenie lub zwi

ę

kszenie cz

ęś

ci bie

żą

cej) stanowi ró

ż

nic

ę

pomi

ę

dzy

stanem rezerw i aktywów z tytułu podatku odroczonego na koniec i pocz

ą

tek okresu sprawozdawczego.

Nale

ż

y doda

ć

, i

ż

podatek dochodowy w ksi

ę

gach rachunkowych ujmuj

ą

i w sprawozdaniu finansowym wykazuj

ą

wył

ą

cznie osoby prawne, b

ę

d

ą

ce podatnikami podatku dochodowego od działalno

ś

ci gospodarczej, a wi

ę

c

sporz

ą

dzaj

ą

ce roczne zeznanie podatkowe CIT-8.

2. Jak ujmuje si

ę

w ksi

ę

gach rachunkowych podatek dochodowy?

Ewidencja bie

żą

cego podatku dochodowego

Przypadaj

ą

ce do zapłaty w ci

ą

gu roku zaliczki na podatek dochodowy w ksi

ę

gach rachunkowych ujmuje si

ę

zapisem:

- Wn konto 87-0 "Podatek dochodowy od osób prawnych",

- Ma konto 22 "Rozrachunki publicznoprawne".

Je

ż

eli na koniec okresu sprawozdawczego z rocznego zeznania podatkowego (CIT-8) wynika

ć

b

ę

dzie ni

ż

szy podatek

ni

ż

zarachowany i uiszczony w trakcie roku obrotowego, wówczas nale

ż

y dokona

ć

korekty, zapisem: Wn konto 22, Ma

konto 87-0. W sytuacji odwrotnej wyst

ą

pi zapis: Wn konto 87-0, Ma konto 22.

Przykład

I. Zało

ż

enia:

Spółka z o.o. wpłaciła w ci

ą

gu roku zaliczki na podatek dochodowy w kwocie: 25.000 zł. Z rocznego zeznania

podatkowego wynika, i

ż

podatek dochodowy za dany okres sprawozdawczy wynosi: 23.800 zł. Wyst

ą

piła zatem

nadpłata podatku dochodowego w kwocie: 25.000 zł - 23.800 zł = 1.200 zł.

II. Dekretacja:

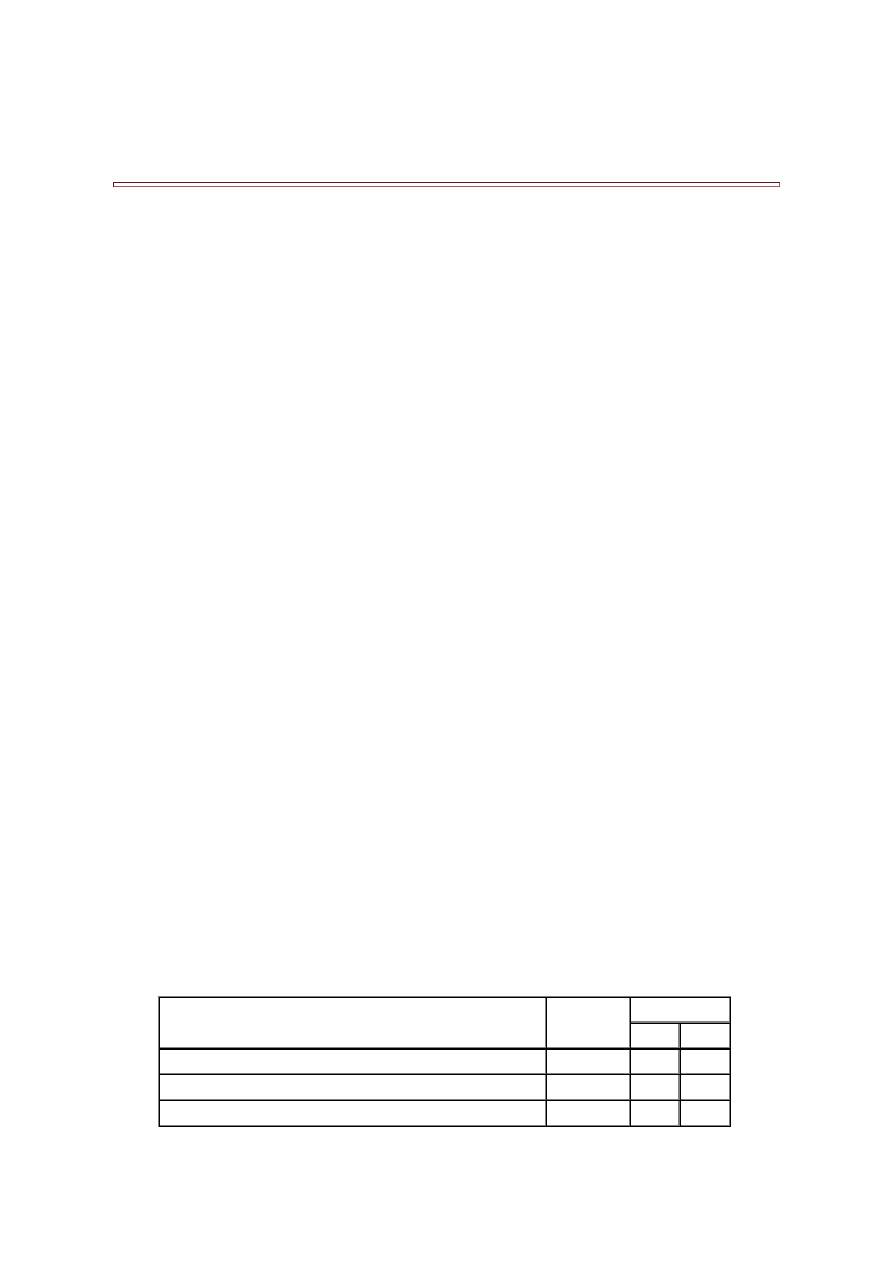

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - zaliczki na podatek dochodowy

25.000 zł

87-0

22

2. WB - wpłata zaliczek na podatek dochodowy

25.000 zł

22

13-0

3. PK - korekta podatku dochodowego (nadpłata)

1.200 zł

22

87-0

III. Ksi

ę

gowania:

Strona 2

www.sgk.gofin.pl

2010-12-08 08:23:27

http://www.sgk.gofin.pl/11,2396,127849,podatek-dochodowy-biezacy-i-odroczony.html

W sprawozdaniu finansowym spółka, o której mowa w przykładzie, wyka

ż

e:

1) w bilansie po stronie aktywów w pozycji B.II.2 lit. b) "Nale

ż

no

ś

ci krótkoterminowe od pozostałych jednostek

z tytułu podatków, dotacji, ceł, ubezpiecze

ń

społecznych i zdrowotnych oraz innych

ś

wiadcze

ń

" - kwot

ę

:

1.200 zł - kwota nale

ż

na od bud

ż

etu z tytułu nadpłaty podatku,

2) w rachunku zysków i strat sporz

ą

dzonym w wersji kalkulacyjnej w pozycji O b

ą

d

ź

w wersji porównawczej

w pozycji L "Podatek dochodowy" - kwot

ę

: 23.800 zł - podatek dochodowy ustalony w zeznaniu rocznym CIT-8.

Ewidencja odroczonego podatku dochodowego

Rezerw

ę

i aktywa z tytułu odroczonego podatku dochodowego ujmuje si

ę

w ksi

ę

gach rachunkowych odpowiednio na kontach:

83-0 "Rezerwa z tytułu odroczonego podatku dochodowego" i 65-0 "Aktywa z tytułu odroczonego podatku dochodowego".

Typowe operacje gospodarcze dotycz

ą

ce rezerw i aktywów z tytułu odroczonego podatku dochodowego mog

ą

zosta

ć

uj

ę

te w ksi

ę

gach, zapisami:

1. Rezerwa na odroczony podatek dochodowy tworzona w zwi

ą

zku z dodatnimi ró

ż

nicami

przej

ś

ciowymi:

- Wn konto 87-0 "Podatek dochodowy od osób prawnych",

- Ma konto 83-0 "Rezerwa z tytułu odroczonego podatku dochodowego".

2. Rozwi

ą

zanie nadmiernie utworzonej rezerwy lub rezygnacja z jej tworzenia:

- Wn konto 83-0 "Rezerwa z tytułu odroczonego podatku dochodowego",

- Ma konto 87-0 "Podatek dochodowy od osób prawnych".

3. Aktywa z tytułu odroczonego podatku dochodowego ustalone w zwi

ą

zku z ujemnymi ró

ż

nicami

przej

ś

ciowymi:

- Wn konto 65-0 "Aktywa z tytułu odroczonego podatku dochodowego",

- Ma konto 87-0 "Podatek dochodowy od osób prawnych".

4. Odpisanie nadmiernego aktywu z tytułu odroczonego podatku dochodowego lub rezygnacja z jego

aktywowania:

- Wn konto 87-0 "Podatek dochodowy od osób prawnych",

- Ma konto 65-0 "Aktywa z tytułu odroczonego podatku dochodowego".

3. Jak ustali

ć

kwot

ę

podatku odroczonego, któr

ą

wykazuje si

ę

w rachunku zysków i strat?

Cz

ęść

odroczona podatku dochodowego, która wpływa na zmniejszenie lub zwi

ę

kszenie cz

ęś

ci bie

żą

cej, stanowi

ró

ż

nic

ę

pomi

ę

dzy

stanem

rezerw

i aktywów

z tytułu

podatku odroczonego

na koniec

i pocz

ą

tek

okresu

sprawozdawczego.

Sposób ewidencji oraz ustalenie kwoty podatku odroczonego, któr

ą

wykazuje si

ę

w rachunku zysków i strat, ilustruje

uproszczony przykład.

Przykład

I. Zało

ż

enia:

W spółce z o.o. na pocz

ą

tek i koniec 2010 r. salda kont 83-0 "Rezerwa z tytułu odroczonego podatku dochodowego"

i 65-0 "Aktywa z tytułu odroczonego podatku dochodowego" wynosiły:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:23:27

http://www.sgk.gofin.pl/11,2396,127849,podatek-dochodowy-biezacy-i-odroczony.html

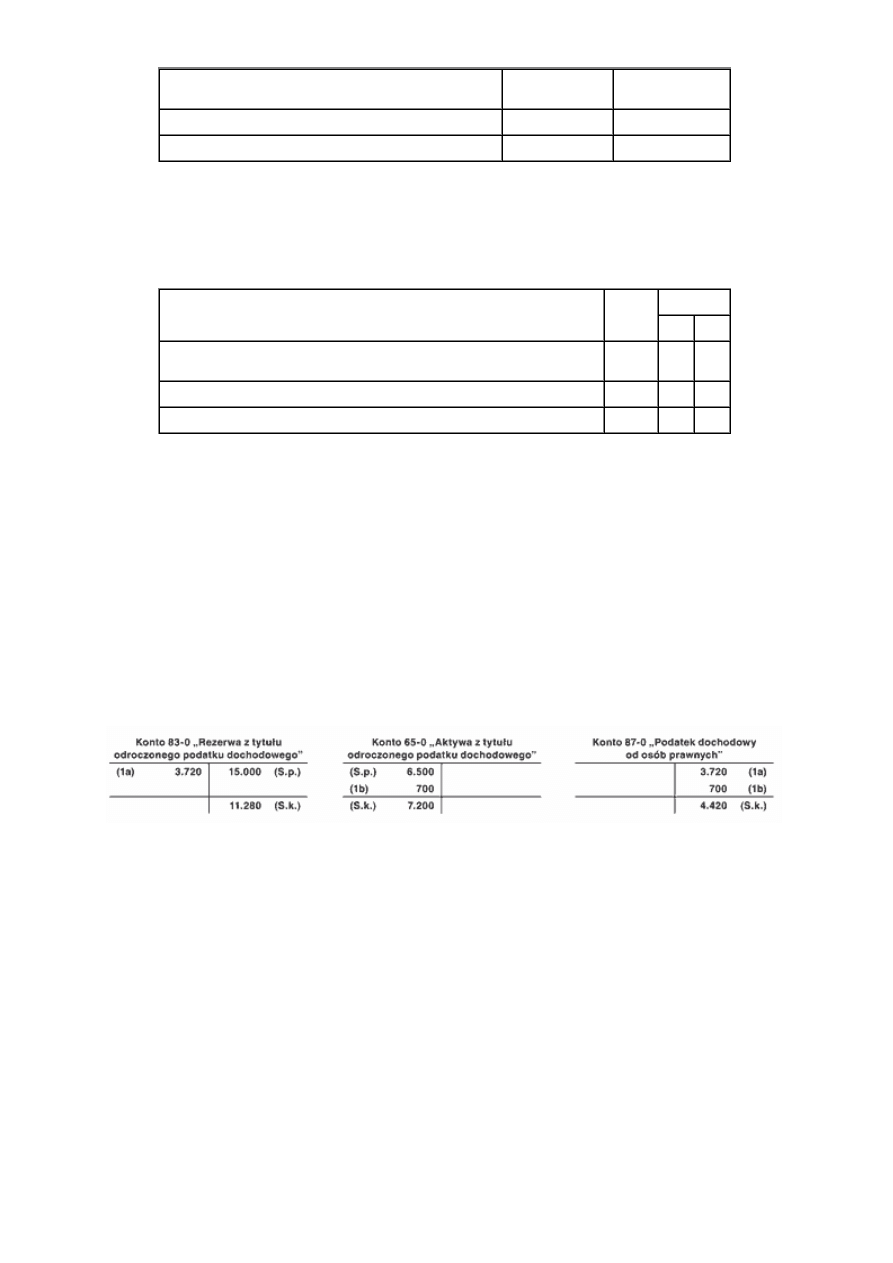

Nr konta

Saldo na

1 stycznia 2010 r.

Saldo na

31 grudnia 2010 r.

83-0 "Rezerwa z tytułu odroczonego podatku dochodowego"

15.000 zł

11.280 zł

65-0 "Aktywa z tytułu odroczonego podatku dochodowego"

6.500 zł

7.200 zł

Na koniec okresu sprawozdawczego rezerwa z tytułu podatku dochodowego zmniejszyła si

ę

o kwot

ę

: 15.000 zł -

11.280 zł = 3.720 zł, za

ś

aktywa zwi

ę

kszyły si

ę

o kwot

ę

: 7.200 zł - 6.500 zł = 700 zł.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - uj

ę

cie na dzie

ń

bilansowy aktywu i rezerwy z tytułu odroczonego

podatku dochodowego:

a) zmniejszenie rezerwy

3.720 zł

83-0 87-0

b) zwi

ę

kszenie aktywu

700 zł

65-0 87-0

Powy

ż

sz

ą

operacj

ę

mo

ż

na równie

ż

uj

ąć

zapisem:

1) rezerwa z tytułu podatku odroczonego:

a) storno stanu pocz

ą

tkowego o kwot

ę

15.000 zł: Wn konto 83-0, Ma konto 87-0,

b) uj

ę

cie stanu ustalonego dzie

ń

bilansowy w kwocie 11.280 zł: Wn konto 87-0, Ma konto 83-0,

2) aktywa z tytułu podatku odroczonego:

a) storno stanu pocz

ą

tkowego o kwot

ę

6.500 zł: Wn konto 87-0, Ma konto 65-0,

b) uj

ę

cie stanu ustalonego na dzie

ń

bilansowy w kwocie 7.200 zł: Wn konto 65-0, Ma konto 87-0.

III. Ksi

ę

gowania:

IV. Ustalenie odroczonego podatku dochodowego za 2010 r.:

1) zmiana stanu aktywów z tytułu odroczonego podatku dochodowego:

wzrost aktywów o kwot

ę

: 700 zł,

2) zmiana stanu rezerw z tytułu odroczonego podatku dochodowego:

zmniejszenie rezerw o kwot

ę

: 3.720 zł,

3) odroczony podatek wykazany w rachunku zysków i strat za 2010 r. wynosi:

- 3.720 zł - 700 zł = - 4.420 zł.

Znak "minus" ró

ż

nicy oznacza zmniejszenie obci

ąż

enia wyniku finansowego z tytułu odroczonego podatku. Przyjmuj

ą

c

dodatkowo, i

ż

ustalony w zeznaniu rocznym za 2010 r. podatek bie

żą

cy wynosi: 23.800 zł, a cz

ęść

odroczona podatku

dochodowego wynosi: - 4.420 zł, to obci

ąż

enie wyniku finansowego ogółem wynosi: 23.800 zł - 4.420 zł = 19.380 zł.

Wyszukiwarka

Podobne podstrony:

Podatek dochodowy bieżący i odroczony

podatki w rachunkowości, Zadanie z p.d. - dodatkowe, PODATEK DOCHODOWY BIEŻĄCY

Ustalamy odroczony podatek dochodowy

Odroczony podatek dochodowy(1)

Ustalamy odroczony podatek dochodowy -, Wynagrodzenia za grudzień 2009 r

Odroczony podatek dochodowy(1)

odroczony podatek dochodowy wykład

ODROCZONY PODATEK DOCHODOWY (wykład) ściąga

odroczony podatek dochodowy wykład

ODROCZONY PODATEK DOCHODOWY (ćwiczenia) Zadania do rozwiązania

Odroczony podatek dochodowy pytania egzamin

w2 03 03 2010 podatek dochodowy odroczony

ODROCZONY PODATEK DOCHODOWY (wykład)

więcej podobnych podstron