Monitor Księgowego 14/2008 z 20.07.2008, str. 90

Jak wypełnić

ORD-U

- nową wersję formularza

Od 1 lipca 2008 r. obowiązuje nowy wzór informacji

ORD-U

, którą podatnicy sporządzą po raz pierwszy za 2008 r. Nadal należy

przesyłać ją naczelnikowi urzędu skarbowego, właściwemu ze względu na adres siedziby albo miejsce zamieszkania podmiotu

sporządzającego

ORD-U

, w ciągu trzech miesięcy, licząc od zakończenia roku podatkowego.

ORD-U

to informacja podatkowa o umowach zawartych z nierezydentami (w myśl przepisów prawa dewizowego). Sporządzają ją i przekazują do

urzędu skarbowego osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne prowadzące działalność gospodarczą.

Przedstawiamy zasady sporządzania i składania tej informacji.

Zasady sporządzania i składania

ORD-U

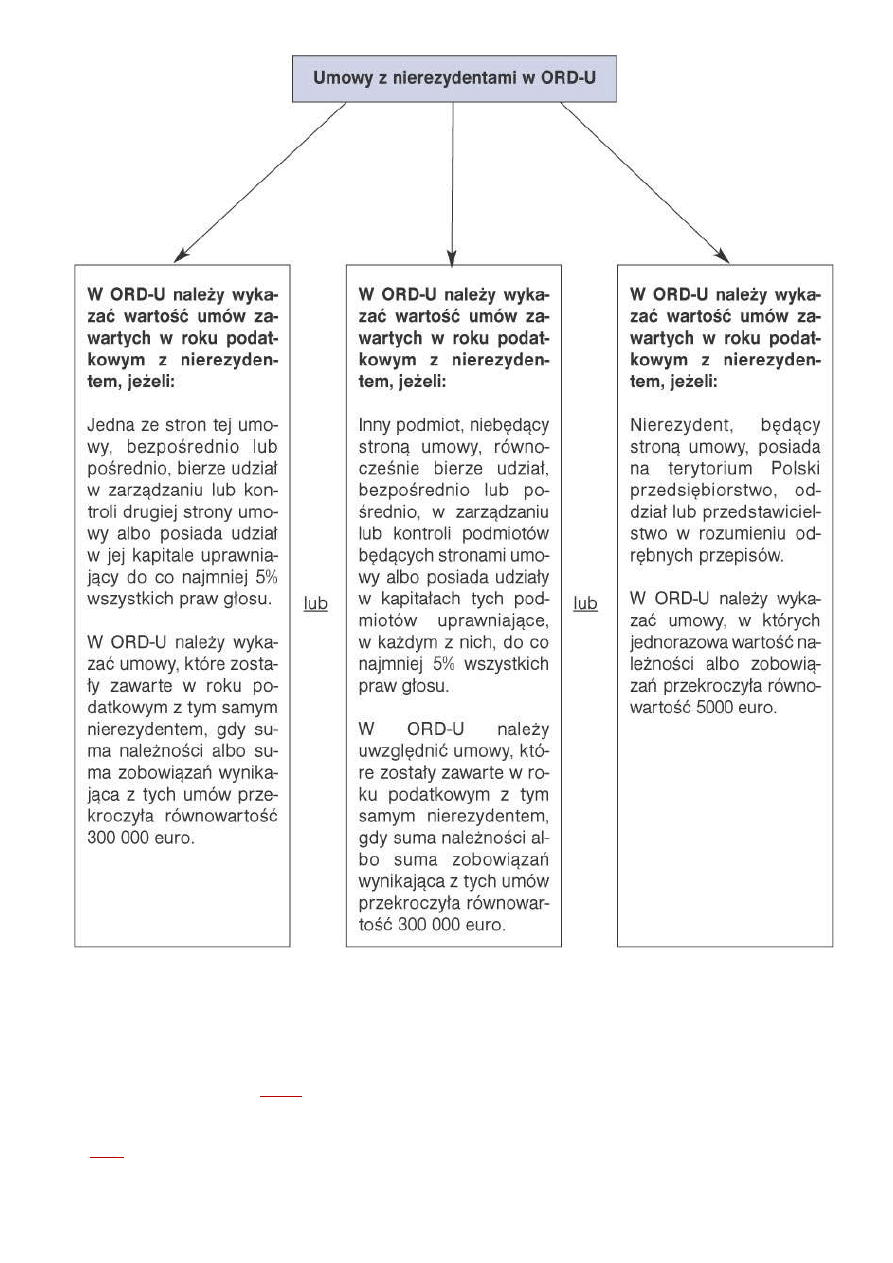

ORD-U

należy sporządzić i złożyć bez wezwania ze strony organu podatkowego. Umowy (ich wartość), które należy wykazać w formularzu

ORD-U

,

przedstawia schemat.

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2008.014.000...

1 of 5

2013-05-21 20:05

Określone w tabeli wartości wyrażone w euro należy przeliczyć na złotówki po średnim kursie ustalonym przez NBP na 30 września roku

poprzedzającego rok podatkowy, w którym zawarto umowę. Dla umów zawartych w 2008 r. jest to kurs euro na 29 września 2007 r., czyli 1 EUR =

3,7775 zł. Kwoty limitów podane w tabeli dla umów zawartych w 2008 r. wynoszą zatem: 300 000 EUR = 1 133 250 PLN, 5000 EUR = 18 887,50

PLN.

WAŻNE!

Podatnik powinien sporządzić

ORD-U

, jeżeli wiedział lub mógł wiedzieć - przy zachowaniu należytej staranności - o fakcie

posiadania udziałów lub o fakcie posiadania przez nierezydenta przedsiębiorstwa, oddziału lub przedstawicielstwa na

terytorium Polski.

W

ORD-U

należy uwzględnić wartość należności lub zobowiązań wynikającą z umów sporządzonych w formie pisemnej lub wartość wynikającą z

wystawionych lub otrzymanych faktur albo rachunków potwierdzających zawarcie umowy.

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2008.014.000...

2 of 5

2013-05-21 20:05

W

ORD-U

nie należy wykazywać umów wymienionych w § 4 ust. 3 rozporządzenia w sprawie informacji podatkowych, czyli umów:

1) zawartych w trybie przepisów o zamówieniach publicznych,

2) objętych, zgodnie z odrębnymi przepisami, tajemnicą państwową lub bankową,

3) związanych z zaspokajaniem zbiorowych potrzeb wspólnot samorządowych, w szczególności z usługami komunalnymi.

Zmiany w formularzu

ORD-U

Nowy formularz

ORD-U

został znacząco zmieniony. Przedstawiamy najważniejsze zmiany w

ORD-U

(2)

w stosunku do

ORD-U

(1)

.

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2008.014.000...

3 of 5

2013-05-21 20:05

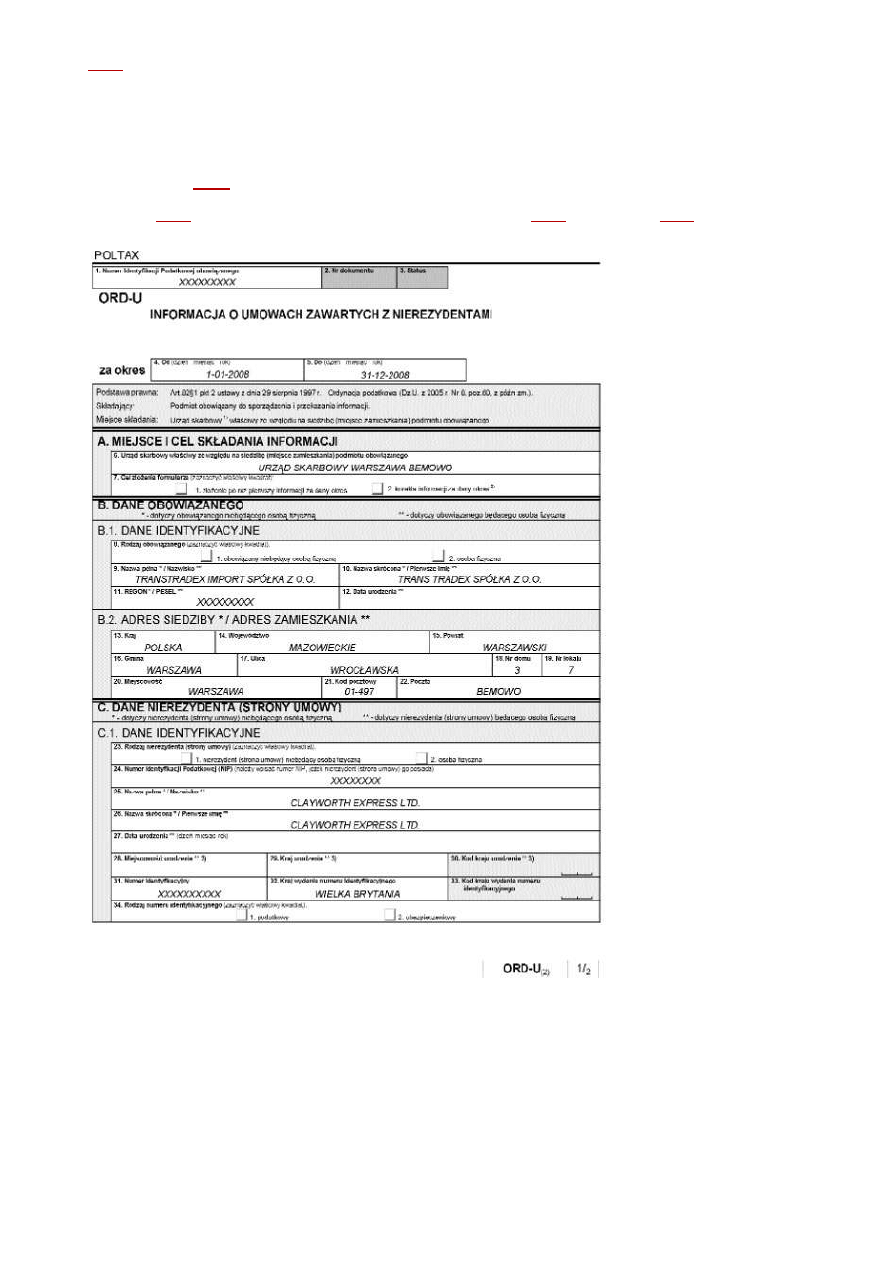

A. „MIEJSCE I CEL SKŁADANIA INFORMACJI”

Poprzedni formularz nie zawierał żadnych informacji o możliwości skorygowania już złożonej informacji ani rubryk umożliwiających korektę. Obecnie

pojawiła się nowa poz. 7 „Cel złożenia formularza”. Składający powinien zaznaczyć właściwy kwadrat. Do wyboru ma: „1. złożenie po raz pierwszy

informacji za dany okres” albo „2. korekta informacji za dany okres”. W formularzu pojawił się przypis nr 2 przypominający, że zgodnie z art. 81

Ordynacji podatkowej obowiązany do sporządzenia i złożenia

ORD-U

ma prawo do jej skorygowania poprzez złożenie informacji korygującej wraz z

dołączonym pisemnym uzasadnieniem przyczyn korekty.

B.1. „DANE IDENTYFIKACYJNE OBOWIĄZANEGO”

Poprzednio obowiązany do sporządzenia

ORD-U

podawał nazwę pełną albo nazwisko, pierwsze imię oraz datę urodzenia. Od 1 lipca 2008 r.

obowiązany jest również podać REGON albo PESEL.

C.1. „DANE IDENTYFIKACYJNE NIEREZYDENTA (STRONY UMOWY)”

Ta część

ORD-U

została bardzo rozbudowana. Poprzednio wystarczyło zaznaczyć, czy nierezydent jest osobą fizyczną, czy też nie ma takiego statusu,

podać NIP, nazwę pełną albo nazwisko, pierwsze imię, datę urodzenia. Obecnie oprócz tych danych w

ORD-U

trzeba np. podać nazwę skróconą

nierezydenta niebędącego osobą fizyczną. Dużo wysiłku może wymagać wypełnienie

ORD-U

, gdy nierezydent nie posiada polskiego NIP. Jeżeli w

poz. 24 nie wpiszemy NIP nierezydenta, należy w

ORD-U

podać następujące informacje:

l miejscowość urodzenia,

l kraj urodzenia,

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2008.014.000...

4 of 5

2013-05-21 20:05

Źródło: INFORLEX.PL Księgowość publikacja z serii INFORLEX

Copyright © 2013 INFOR PL S.A. Wszelkie prawa zastrzeżone.

l numer paszportu lub innego dokumentu stwierdzającego tożsamość,

l rodzaj dokumentu stwierdzającego tożsamość, a także kraj wydania tego dokumentu.

Dodatkowo fiskus wymaga w

ORD-U

podania numeru identyfikacyjnego nierezydenta oraz kraju wydania tego numeru (może to być „numer

podatkowy” albo „numer ubezpieczeniowy”).

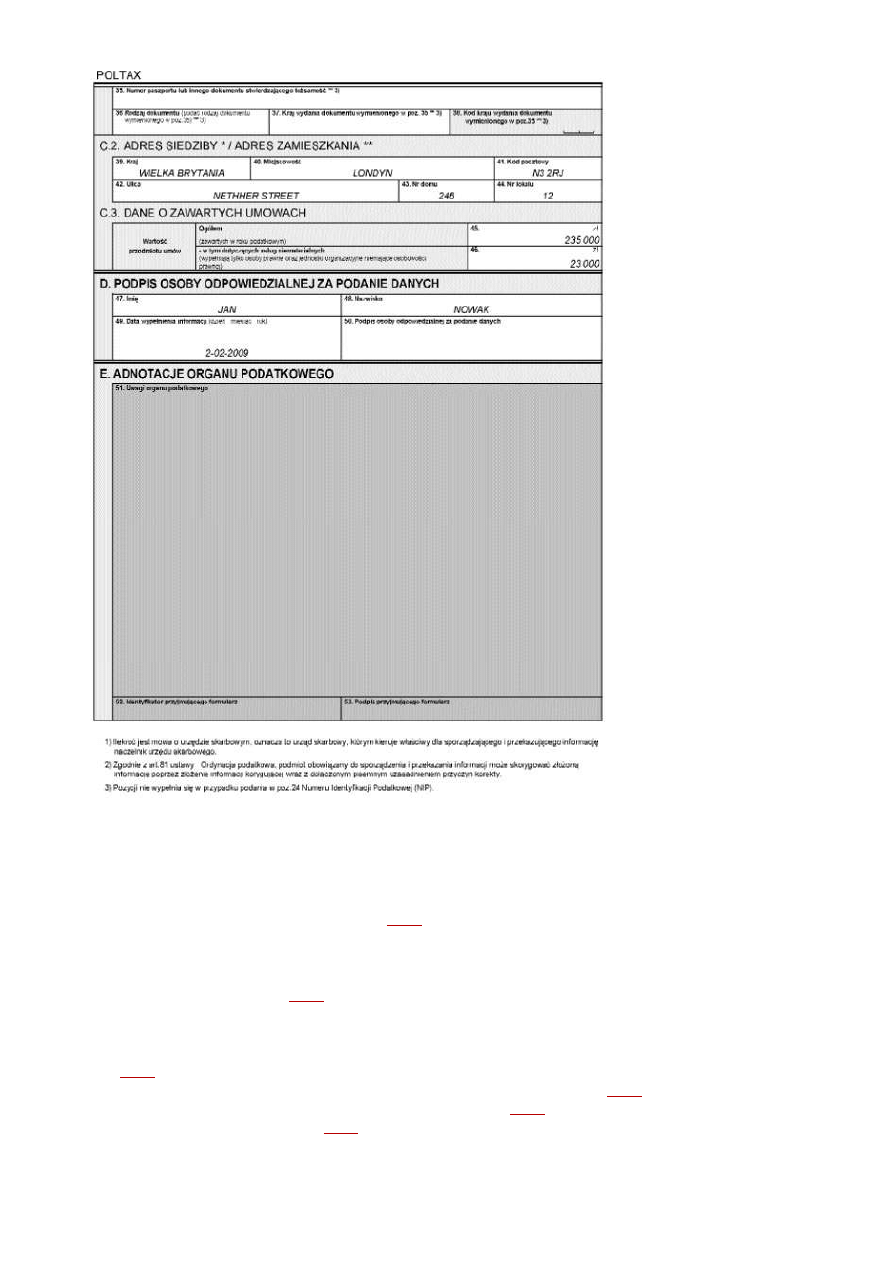

WAŻNE!

Kodu kraju urodzenia (poz. 30) podawanego w przypadku braku NIP w rubryce 24 oraz kodu kraju wydania numeru

identyfikacyjnego (poz. 33) nie wypełnia składający

ORD-U

. Robią to urzędnicy. Podobnie jest w przypadku kodu kraju

wydania paszportu lub innego dokumentu wydania tożsamości (poz. 38).

C.2. „ADRES SIEDZIBY/ADRES ZAMIESZKANIA”

W tej części

ORD-U

nastąpiło jego uproszczenie. Nie trzeba już gromadzić informacji, w jakim województwie, powiecie, gminie ma siedzibę lub

miejsce zamieszkania nierezydent. Wystarczy wpisać zwykłe informacje adresowe: kraj, miejscowość, kod pocztowy, ulicę, nr domu, nr lokalu.

C.3. „DANE O ZAWARTYCH UMOWACH”

Nie ma żadnych zmian w tej części

ORD-U

. Dla umów zawartych w roku podatkowym należy podać wartość przedmiotu umów w podziale na:

l wartość ogółem,

l dotyczące usług niematerialnych (wypełniają tylko osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej).

Liczba nierezydentów

Poprzednia wersja

ORD-U

przeznaczona była na informacje o umowach z trzema nierezydentami. Po rozbudowie

ORD-U

w części C.1 „DANE

IDENTYFIKACYJNE” jest to niemożliwe. Obecnie jeden formularz

ORD-U

pozwala na wywiązanie się z obowiązku informacyjnego w stosunku do

umów z jednym nierezydentem. Może się więc zdarzyć, że jeden podmiot będzie składał wiele

ORD-U

za 2008 r.

l art. 82 § 1 pkt 2, § 6 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa - j.t. Dz.U. z 2005 r. Nr 8, 60; ost.zm. Dz.U. z 2007 r.

Nr 225, poz. 1671

l § 2-4 rozporządzenia Ministra Finansów z 24 grudnia 2002 r. w sprawie informacji podatkowych - Dz.U. Nr 240, poz. 2061;

ost.zm. Dz.U. z 2008 r. Nr 93, poz. 588

Tomasz Król

konsultant podatkowy

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,,I78.2008.014.000...

5 of 5

2013-05-21 20:05

Wyszukiwarka

Podobne podstrony:

Jak wypełnić formularz Claim to an Employment Tribunal

Jak wypełnić formularz podatkowy PCC

Jak wejść na nową ścieżkę zawodową, Szukam pracy, Szukanie pracy

Jak wypełniać wniosek w Generatorze Wniosków Aplikacyjnych(1), Punkt przedszkolny

NIP 3 Jak wypelniamy przyklad

JAK SB BUDOWAŁA NOWĄ POLSKĘ

Jak wypełnić NIP 1

ISO 9001 2015 Przewodnik przejscia na nowa wersje normy 0416 NEW

NIP 3 Jak wypelniamy przyklad

Jak się buduje nowa Moskwa

Spłoniecie jak w 1936 Hiszpania nowa odsłona ideologicznej wojny z Kościołem

informacja o gotowosci dziecka do podjecia nauki w szkole jak wypelnic pomocne wskazowki 133 032a(1)

jak pokazac formularz gdy?ne nie zostaly przeslane a?ne gdy formularz zostal wypelniony

HTML & PHP Jak działają formularze , WAP Statystyki przez WAP, czyli jak połączyć PHP z językiem W

więcej podobnych podstron