Wyższa Szkoła Finansów i Zarządzania w Warszawie

Rok akademicki 2008/2009, semestr zimowy

Materiały pomocnicze do ćwiczeń z przedmiotu Rachunkowość finansowa

Opracowanie: dr Rafał Grabowski, Katarzyna Kobiela-Pionnier, Katarzyna Krępel, Gyöngyvér Takáts

7

Ćwiczenia 4

Ewidencja operacji wynikowych i sporządzanie rachunku zysków i strat

w wariancie porównawczym

Zadanie 1 (Opracowanie: Gyöngyvér Takáts)

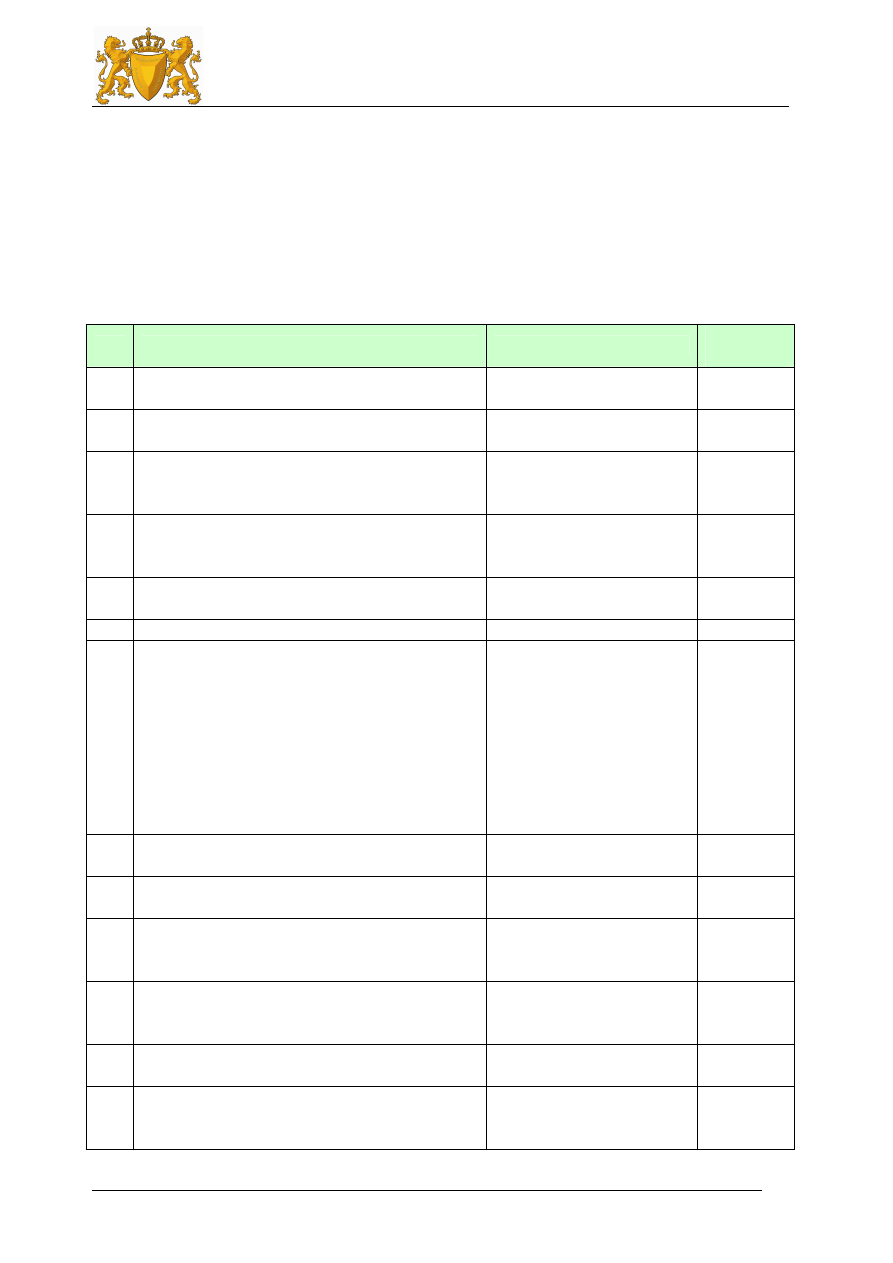

Poniżej wyszczególniono koszty, jakie poniosła spółka Beta w danym okresie

sprawozdawczym.

L.p.

Opis kosztu

Klasyfikacja kosztu

Wartość

kosztu

1.

Wydano do produkcji materiały o wartości

2500 zł.

2.

Otrzymano fakturę za wywóz nieczystości na

kwotę 272 zł (brutto), w tym VAT 22 zł.

3.

Zapłacono

czynsz

za

wynajem

biura

administracyjnego za trzy miesiące z góry -

6000 zł.

4.

Zapłacono akcyzę w wysokości 1800 zł.

W związku

z

zakupem

samochodów

osobowych w Niemczech.

5.

Zapłacono ubezpieczenie od samochodów

służbowych za cały rok - 120 000 zł.

6.

Ustalono zużycie środków trwałych - 2200 zł

7.

Sporządzono listę płac:

−

wynagrodzenie brutto 14 000 zł,

−

składki na ubezpieczenie społeczne

2200 zł,

−

składki na ubezpieczenie zdrowotne

800 zł,

−

zaliczka podatku dochodowego od

osób fizycznych 3300 zł,

−

wynagrodzenie netto 7700 zł.

8.

Naliczono składki na ubezpieczenia społeczne

obciążające pracodawcę - 4000 zł.

9.

Zapłacono ratę kredytu wraz z odsetkami,

które wyniosły 150 zł.

10.

Rachunek bankowy spółki został obciążony

opłatami za prowadzenie rachunku bieżącego

- 120 zł.

11.

Spółka otrzymała fakturę za prąd za dany

miesiąc na kwotę 1220 zł (brutto), w tym

VAT 220 zł.

12.

Zapłacono podatek od nieruchomości za cały

rok - 15 000 zł.

13.

W danym miesiącu wysłano trzy osoby w

delegację. Po powrocie ustalono koszt

delegacji, który wyniósł 2300 zł.

Wyższa Szkoła Finansów i Zarządzania w Warszawie

Rok akademicki 2008/2009, semestr zimowy

Materiały pomocnicze do ćwiczeń z przedmiotu Rachunkowość finansowa

Opracowanie: dr Rafał Grabowski, Katarzyna Kobiela-Pionnier, Katarzyna Krępel, Gyöngyvér Takáts

8

L.p.

Opis kosztu

Klasyfikacja kosztu

Wartość

kosztu

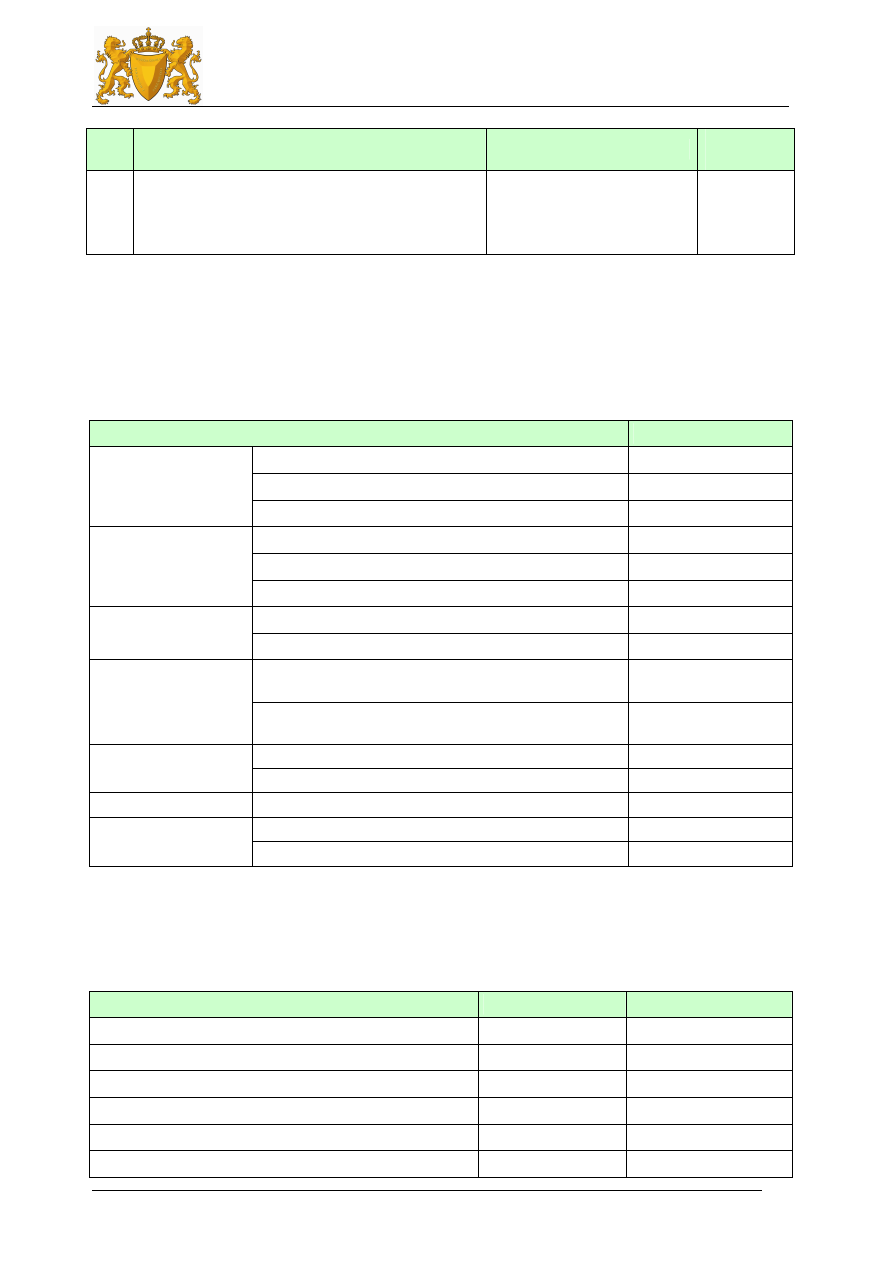

14.

Wydano

z

magazynu

materiały,

które

przekazano jako darowiznę na rzecz ośrodka

pomocy społecznej. Wartość materiałów

wynosiła 2000 zł.

Polecenie

1.

Zakładając, że spółka sporządza rachunek zysków i strat w wariancie porównawczym,

proszę określić, w której pozycji sprawozdawczej powinny być ujęte te koszty.

Zadanie 2 (Opracowanie: Katarzyna Kobiela-Pionnier)

We wrześniu 200A r. firma produkcyjna „Enigma” poniosła poniżej wyszczególnione koszty.

Opis kosztu

Wartość

-pracowników produkcyjnych

11 000,00

-pracowników działu sprzedaży

1 000,00

Wynagrodzenia

-pracowników ogólnego zarządu

2 000,00

-pracowników produkcyjnych

5 600,00

-pracowników działu sprzedaży

480,00

Ubezpieczenia

społeczne i inne

ś

wiadczenia

-pracowników ogólnego zarządu

960,00

-produkcyjnych

20 200,00

Zużycie materiałów

-biurowych

8 000,00

- wynajem biura, w tym 500 zł kosztów bieżącego

okresu

2 500,00

Usługi obce

- koszty remontów, na które nie uzyskano jeszcze

faktury

150, 00

-produkcyjnych środków trwałych

5 000,00

Amortyzacja

-pozostałych biurowych

2 000,00

Podatki i opłaty

-podatek od nieruchomości

100,00

-ubezpieczenie maszyn produkcyjnych

200,00

Pozostałe koszty

- podróże służbowe

300,00

Na początku września w magazynie znajdowało się 200 szt. produktów gotowych (40 zł/szt.).

We wrześniu wyprodukowano 1000 szt. produktów gotowych (42 zł/szt.), natomiast sprzedano

700 szt. po cenie 65 zł/szt. Do wyceny rozchodu produktów gotowych stosowana jest metoda

FIFO. Wiadomo również, że salda wybranych kont były następujące.

Nazwa konta

Sp.

Sk.

Produkty gotowe

8 000

21 000

Produkcja w toku

0,00

0,00

Towary

12 000

9 000

Materiały

15 000

6 800

RMK czynne

0

2 000

RMK bierne

0

150

Wyższa Szkoła Finansów i Zarządzania w Warszawie

Rok akademicki 2008/2009, semestr zimowy

Materiały pomocnicze do ćwiczeń z przedmiotu Rachunkowość finansowa

Opracowanie: dr Rafał Grabowski, Katarzyna Kobiela-Pionnier, Katarzyna Krępel, Gyöngyvér Takáts

9

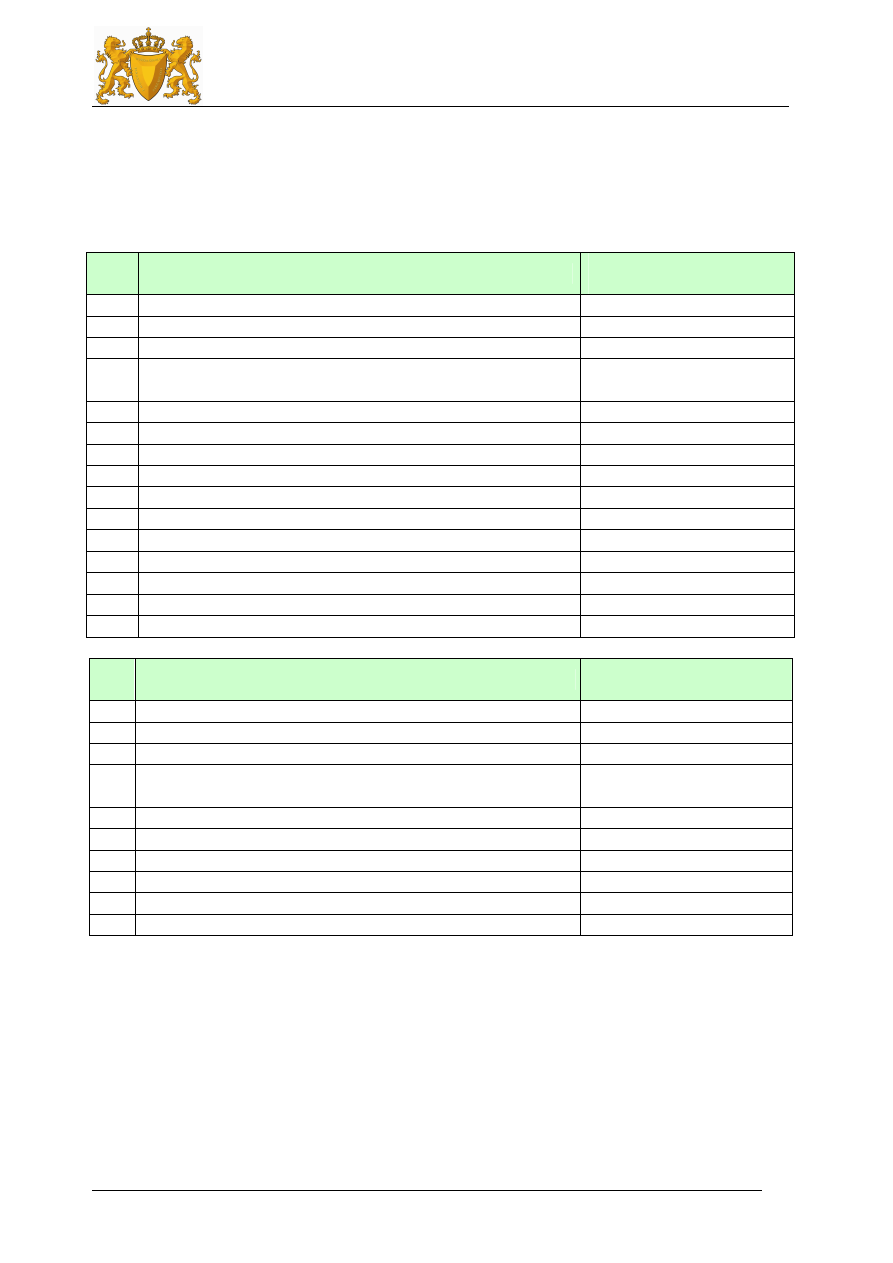

Polecenie

1.

Abstrahując od ewidencji na kontach proszę uzupełnić zamieszczony poniżej fragment

rachunku zysków i strat w wariancie porównawczym.

2.

Abstrahując od ewidencji na kontach proszę uzupełnić zamieszczony poniżej fragment

rachunku zysków i strat w wariancie kalkulacyjnym.

Lp.

Wyszczególnienie

Wartość za wrzesień

200A r.

A.

Przychody netto ze sprzedaży i zrównane z nimi

I.

Przychody netto ze sprzedaży produktów

II.

Zmiana stanu produktów

III.

Koszt wytworzenia produktów na własne potrzeby

jednostki

IV.

Przychody netto ze sprzedaży towarów i materiałów

B.

Koszty działalności operacyjnej

I.

Amortyzacja

II.

Zużycie materiałów i energii

III.

Usługi obce

IV.

Podatki i opłaty

V.

Wynagrodzenia

VI.

Ubezpieczenia społeczne i inne świadczenia

VII.

Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C.

Zysk/ strata ze sprzedaży (A-B)

Lp.

Wyszczególnienie

Wartość za wrzesień

200A r.

A.

Przychody ze sprzedaży i zrównane z nimi, w tym

I.

Przychody ze sprzedaży produktów

II.

Przychody netto ze sprzedaży towarów i materiałów

B.

Koszty sprzedanych produktów, towarów i materiałów,

w tym:

I.

Koszt wytworzenia sprzedanych produktów

II.

Wartość sprzedanych towarów i materiałów

C.

Zysk (strata) brutto ze sprzedaży (A-B)

D.

Koszty sprzedaży

E.

Koszty ogólnego zarządu

F.

Zysk / strata ze sprzedaży ( C-D-E )

Wyższa Szkoła Finansów i Zarządzania w Warszawie

Rok akademicki 2008/2009, semestr zimowy

Materiały pomocnicze do ćwiczeń z przedmiotu Rachunkowość finansowa

Opracowanie: dr Rafał Grabowski, Katarzyna Kobiela-Pionnier, Katarzyna Krępel, Gyöngyvér Takáts

10

Zadanie 3 (Opracowanie: Rafał Grabowski)

W grudniu 200A r. miały miejsce poniżej wyszczególnione operacje gospodarcze.

L.p.

Opis operacji

Wartość

kosztu

1.

Naliczono amortyzację urządzeń technicznych i maszyn. Amortyzacja

dotycząca urządzeń wykorzystywanych w procesie produkcyjnym wyniosła

1 100,00 zł, zaś amortyzacja urządzeń wykorzystywanych dla potrzeb

administracji 100,00 zł.

1 200,00

2.

Przekazano materiały do produkcji.

35 000,00

3.

Otrzymano fakturę za energię elektryczną. 90% energii zużyto do produkcji,

zaś pozostałe 10% dotyczyło budynku administracji.

1 500,00

4.

Otrzymano fakturę za miesiąc grudzień z tytułu usług sprzątania i wywozu

nieczystości wykonywanych na rzecz spółki. 95% wartości faktury dotyczyło

hali produkcyjnej, zaś pozostałe 5% związane było z budynkiem

administracji.

1 900,00

5.

Naliczono wynagrodzenia. 8 000 zł to wynagrodzenia pracowników

produkcyjnych, zaś 4 000,00 to wynagrodzenie zarządu.

12 000,00

6.

Naliczono składki ZUS (opłacanych przez pracodawcę) od wynagrodzeń.

1 600,00 zł to składki od wynagrodzeń pracowników produkcyjnych, zaś

900,00 zł dotyczy wynagrodzeń zarządu.

2 500,00

7.

Zapłacono podatek od nieruchomości za okres XII 200A r. – II 200B r. 80%

podatku dotyczy budynków produkcyjnych, zaś 20% budynków biurowych.

600,00

8.

Zrefundowano kosztów podróży służbowej.

250,00

9.

Sprzedano towary:

a.

wystawiono fakturę (zapłata nastąpi w styczniu 200B r.),

b.

wydano towary odbiorcy; wartość towarów w cenie nabycia.

6 000,00

5 000,00

10.

Sprzedano produkty:

a.

wystawiono fakturę (zapłata nastąpi w styczniu 200B r.).

65 000,00

W zadaniu, dla ułatwienia, abstrahuje się od stanów początkowych aktywów i pasywów, a

także od podatku VAT. Ponadto przyjęto, że na początek i na koniec grudnia nie występowała

produkcja w toku oraz zapas produktów gotowych, zaś wszystkie wyroby wyprodukowane

w tym okresie zostały sprzedane.

Polecenie

1.

Proszę zaksięgować powyższe operacje gospodarcze stosując ewidencję kosztów

podstawowej działalności operacyjnej w układzie rodzajowym.

Wyższa Szkoła Finansów i Zarządzania w Warszawie

Rok akademicki 2008/2009, semestr zimowy

Materiały pomocnicze do ćwiczeń z przedmiotu Rachunkowość finansowa

Opracowanie: dr Rafał Grabowski, Katarzyna Kobiela-Pionnier, Katarzyna Krępel, Gyöngyvér Takáts

11

Zadanie 4 (Opracowanie: Katarzyna Krępel)

Przedsiębiorstwo handlowo-usługowe „ARIEN” zajmuje się świadczeniem usług fryzjerskich

oraz dystrybucją kosmetyków do włosów. Konta: rozliczenia międzyokresowe czynne,

rozliczenia międzyokresowe bierne, produkty gotowe, produkcja w toku nie wykazywały

ż

adnych sald początkowych (na 01.01.200A) oraz końcowych (na 31.12.200A). Ponadto

wiadomo, że w roku 200A wystąpiły poniżej wyszczególnione obroty kont wynikowych.

Zestawienie obrotów kont wynikowych firmy „ARIEN” na dzień 31.12.200A

Obroty

Lp.

Wyszczególnienie

Dt

Ct

1.

Sprzedaż usług

0,00 zł

375 000,00 zł

2.

Sprzedaż kosmetyków

0,00 zł

123 500,00 zł

3.

Sprzedaż wartości niematerialnych i prawnych

0,00 zł

4 700,00 zł

4.

Dotacje unijne do działalności usługowej

0,00 zł

35 000,00 zł

5.

Odsetki otrzymane

0,00 zł

12 600,00 zł

6.

Dywidendy otrzymane

0,00 zł

9 800,00 zł

7.

Odszkodowanie z ubezpieczenia za straty powstałe w

wyniku pożaru

0,00 zł

7 000,00 zł

8.

Wartość sprzedanych kosmetyków

97 000,00 zł

0,00 zł

9.

Usługi obce

16 800,00 zł

0,00 zł

10.

Ubezpieczenia społeczne i inne świadczenia

53 600,00 zł

0,00 zł

11.

Amortyzacja

43 200,00 zł

0,00 zł

12.

Pozostałe koszty rodzajowe

6 100,00 zł

0,00 zł

13.

Wynagrodzenia

119 700,00 zł

0,00 zł

14.

Zużycie materiałów i energii

78 600,00 zł

0,00 zł

15.

Podatki i opłaty

1 900,00 zł

0,00 zł

16.

Rozliczenie kosztów

0,00

319 900,00 zł

17.

Wartość netto sprzedanych wartości niematerialnych i

prawnych

3 900,00 zł

0,00 zł

18.

Odsetki zapłacone

1 700,00 zł

0,00 zł

19.

Aktualizacja wartości inwestycji długoterminowych

9 600,00 zł

0,00 zł

20.

Wartość zapasów utraconych w wyniku pożaru

7 300,00 zł

0,00 zł

21.

Koszt własny sprzedaży (KWS)

319 900,00 zł

0,00 zł

22.

Razem

759 300,00 zł

887 500,00 zł

Polecenie

1.

Proszę otworzyć konta wynikowe nanosząc obroty.

2.

Proszę wprowadzić zapisy związane z ustaleniem wyniku finansowego.

3.

Proszę sporządź rachunek zysków i strat w wariancie porównawczym za rok 200A,

uwzględniając przy tym, że stawka podatku dochodowego wynosi 19%.

Wyższa Szkoła Finansów i Zarządzania w Warszawie

Rok akademicki 2008/2009, semestr zimowy

Materiały pomocnicze do ćwiczeń z przedmiotu Rachunkowość finansowa

Opracowanie: dr Rafał Grabowski, Katarzyna Kobiela-Pionnier, Katarzyna Krępel, Gyöngyvér Takáts

12

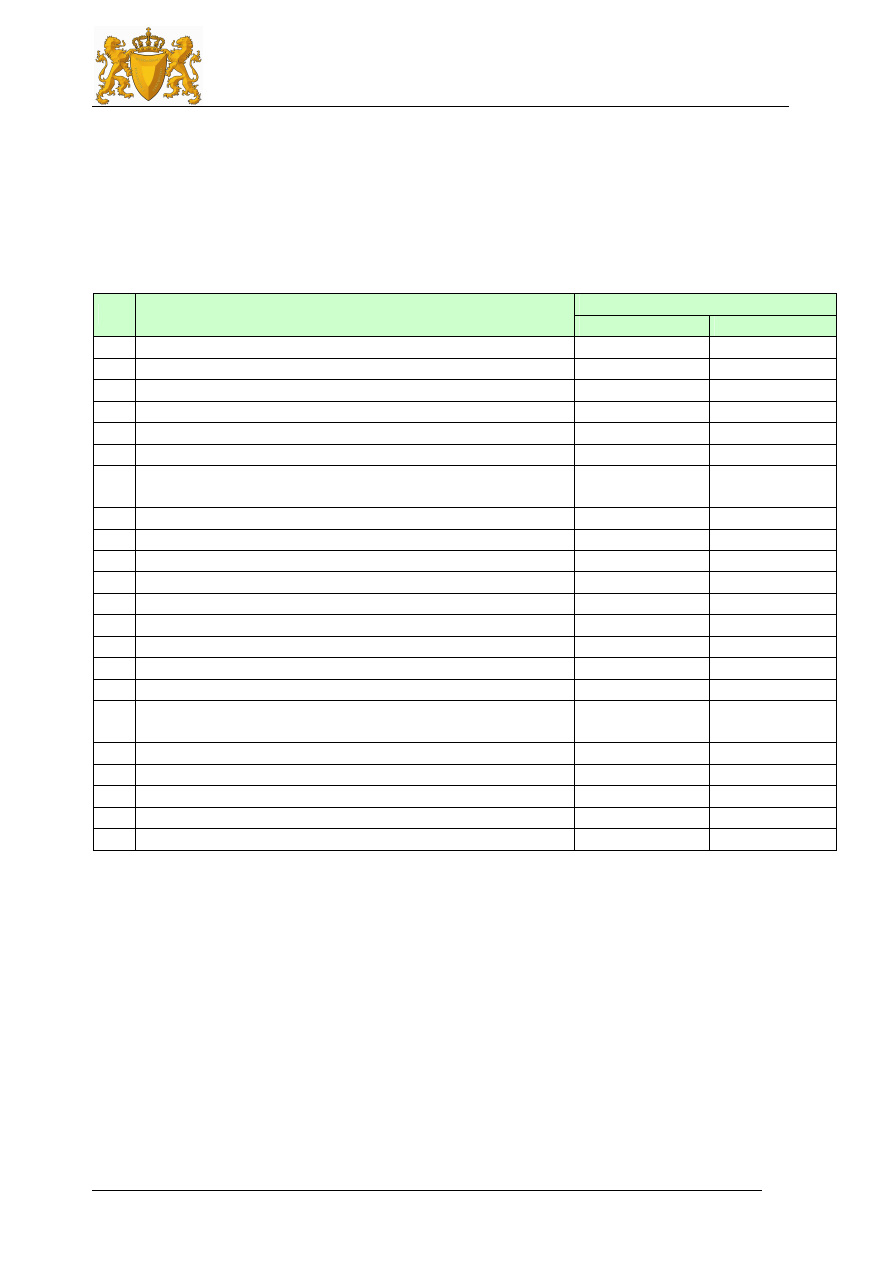

Lp.

Wyszczególnienie

Wartość za wrzesień

200A r.

A

Przychody ze sprzedaży i zrównane z nimi, w tym

od jednostek powiązanych

I

Przychody ze sprzedaży produktów

II

Zmiana stanu produktów

III

Koszt wytworzenia produktów na własne potrzeby

IV

Przychody netto ze sprzedaży towarów i materiałów

B

Koszty działalności operacyjnej

I

Amortyzacja

II

Zużycie materiałów i energii

III

Usługi obce

IV

Podatki i opłaty

V

Wynagrodzenia

VI

Ubezpieczenia społeczne i inne świadczenia

VII Pozostałe koszty rodzajowe

VIII Wartość sprzedanych towarów i materiałów

C

Zysk / strata ze sprzedaży ( A - B )

D

Pozostałe przychody operacyjne

I

Zysk ze zbycia niefinansowych aktywów trwałych

II

Dotacje

III

Inne przychody operacyjne

E

Pozostałe koszty operacyjne

I

Strata ze zbycia niefinansowych aktywów trwałych

II

Aktualizacja wartości aktywów niefinansowych

III

Inne koszty operacyjne

F

Zysk / strata z działalności operacyjnej ( C + D - E )

G

Przychody finansowe

I

Dywidendy i udziały w zyskach, w tym

II

Odsetki, w tym

III

Zysk ze zbycia inwestycji

IV

Aktualizacja wartości inwestycji

V

Inne

H

Koszty finansowe

I

Odsetki, w tym

II

Strata ze zbycia inwestycji

III

Aktualizacja wartości inwestycji

IV

Inne

I

Zysk/strata z działalności gospodarczej (F+G-H)

J

Wynik zdarzeń nadzwyczajnych (J.I-J.II)

I

Zyski nadzwyczajne

II

Straty nadzwyczajne

K

Zysk / strata brutto ( I+/-J )

L

Podatek dochodowy

M

Pozostałe obowiązkowe zmniejszenie zysku (zwiększenie

straty)

N

Zysk / strata netto (K- L-M )

Wyszukiwarka

Podobne podstrony:

WSFiZ SZ RF Ćwiczenia 6

SZ SZ SZ, DO ĆWICZEŃ DŹWIĘKONAŚLADOWCZYCH

Metody zbierania danych w psychologii osobowości, WSFiZ, V, Psychologia osobowości, ćwiczenia

Diagnoza psychologiczna [1], , PSYCHOLOGIA WSFiZ, ,SEM V, DIAGNOZA, ĆWICZENIA

Aneks Swobodne Techniki Diagnostyczne - T. Szustrowa, , PSYCHOLOGIA WSFiZ, ,SEM V, DIAGNOZA, ĆWICZEN

17 - SKALA I - E ROTTERA, WSFiZ, V, Psychologia osobowości, ćwiczenia

RF CWICZENIA

RF Cwiczenia 2010 10 20 27

M3, WSFiZ Warszawa, Semestr II, Technologie informacyjne - ćwiczenia (e-learning) (Grzegorz Stanio)

ćwiczenia ortograficzne ''ó'', Sz.Podst. - testy,sprawdziany i inne

ćwiczenie ch na sz

UCZENIE SIe notatki, Psychologia - WSFiZ, III semestr, WPP - wyższe procesy poznawcze, ćwiczenia

MSG cwiczenia Wojtas2, WSFIZ, III semestr, MSW

QUIZ 2 statystyka, WSFiZ Białystok - zarządzanie, Semestr II, Statystyka - ćwiczenia

cwiczenie nr 5 badanie rf mems pop

10 znaków ostrzegawczych choroby Alzheimera, WSFiZ - Psychologia, V semestr, Diagnoza psychologiczna

więcej podobnych podstron