7.1. Ryzyko finansowe w działalności gospodarczej

Cele lekcji

Witaj w lekcji pierwszej. Będziemy się w niej zajmować ryzykiem finansowym w działalności

gospodarczej.

jest nieodłącznym elementem prowadzenia każdej działalności, gdyż zjawiska, które

wpływają na każdą firmę są niezależne od jej woli.

Twoja firma może ponosić ryzyko walutowe, kredytowe, płynności oraz inne. Wszystko zależy

od tego, czym się ona zajmuje.

Rodzaje ryzyk oraz charakterystykę niektórych z nich poznasz w lekcji.

Na przykładzie przedsiębiorstwa Magdaleny, które przedstawimy w dalszych ekranach, zobaczysz,

do jakiego zagrożenia może doprowadzić ryzyko.

Spójrz na ilustracje i zapoznaj się z zagadnieniami lekcji.

7.1.1. Ryzyko

Prowadzenie każdej działalności gospodarczej jest nierozerwalnie związane z ryzykiem. Dzieje się

tak z powodu braku całkowitej pewności co do wielkości i terminu wystąpienia czynników

wpływających na firmę. Ze względu na zmienność otoczenia, w którym realizowana jest

działalność gospodarcza, zawsze stoisz przed kilkoma podstawowymi problemami. Musisz podjąć

odpowiednie decyzje mające na celu zminimalizowanie negatywnego wpływu ryzyka na ostateczny

wynik finansowy firmy.

Ryzyko jest częścią życia każdego z nas. Również częścią działania każdego przedsiębiorstwa. Jest

nieodłącznym elementem działalności biznesowej. Za każdym razem, kiedy firma podejmuje

decyzje inwestycyjne czy operacyjne, kiedy myśli o wprowadzeniu nowego produktu na rynek

czy zatrudnieniu pracowników - musi pamiętać o istnieniu ryzyka.

Przez pojęcie ryzyka rozumie się więc możliwość wystąpienia odchylenia faktycznego wyniku

od wyników planowanych. W sensie ekonomicznym ryzyko definiowane jest jako możliwość

odchylenia się od wartości oczekiwanej.

7.1.1. Ryzyko cd.

W działalności gospodarczej nieosiągnięcie celu może być wyrażone nie tylko poprzez wystąpienie

straty, lecz również poprzez niższy niż założony końcowy wynik danego przedsięwzięcia.

istnieje zawsze, kiedy w naszej działalności pojawia się czynnik niepewności. Przyczynami

niepewności mogą być np. inflacja, zmiany w technologii, czy zmiany polityczne.

Nie zawsze można dokładnie uwzględnić wszystkie czynniki mające wpływ na ostateczny wynik

działalności gospodarczej. Pojawiają się zagrożenia, których nie można ująć ilościowo, jak również

trudno jest oszacować prawdopodobieństwo ich wystąpienia.

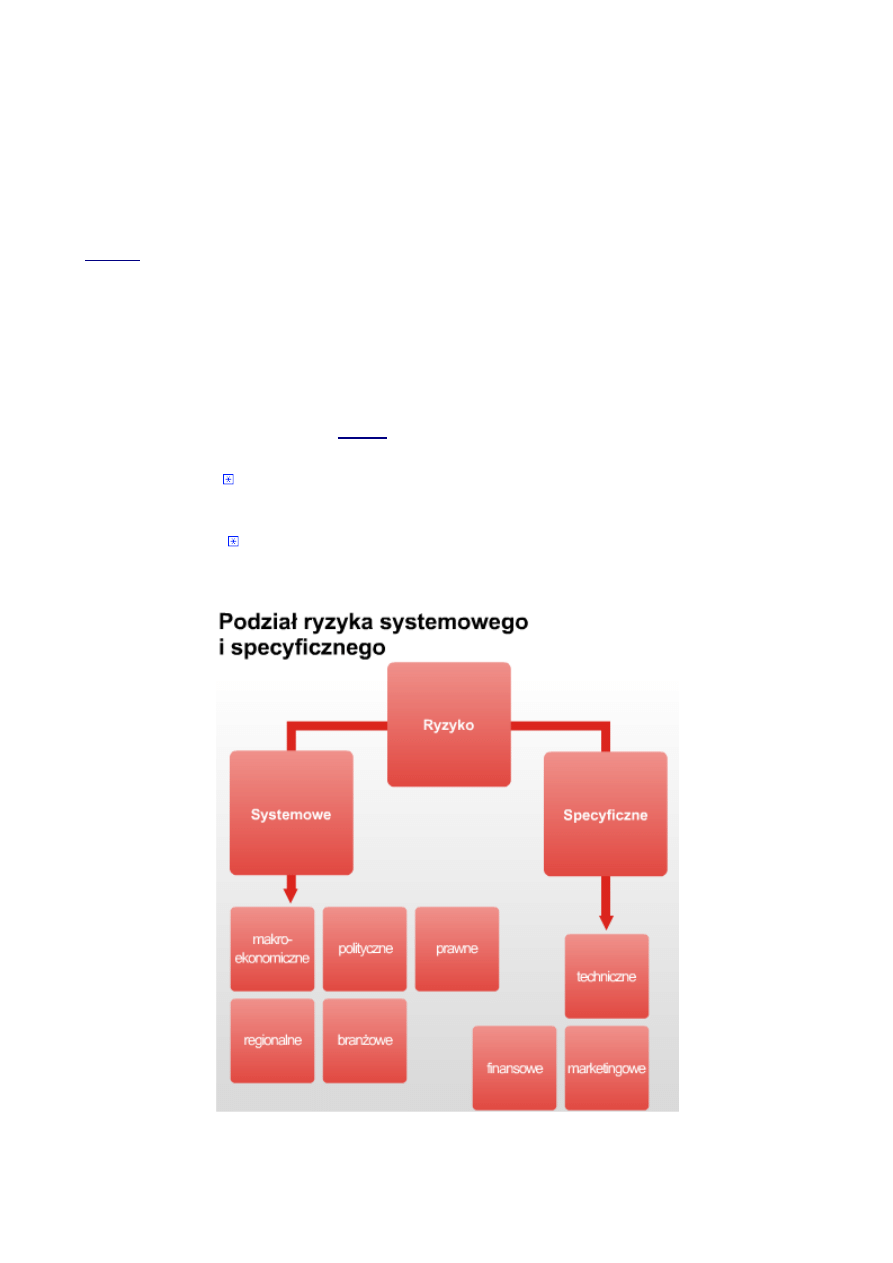

7.1.2. Rodzaje ryzyka

Podstawowym kryterium podziału

jest charakter jego występowania, można więc wyróżnić

ryzyko:

1. Systemowe – które jest wywołane ogólnymi warunkami gospodarowania (rynkowymi,

politycznymi, społecznymi i prawnymi) i dotyczy wszystkich przedsiębiorstw działających

w podobnych warunkach,

2. Specyficzne – dotyczące konkretnego przedsiębiorstwa, co oznacza, iż ryzyko specyficzne

każdej działalności jest odmienne i zależy od cech charakterystycznych danej firmy.

Spójrz na ilustrację i zapoznaj się z podziałem ryzyka systemowego i specyficznego.

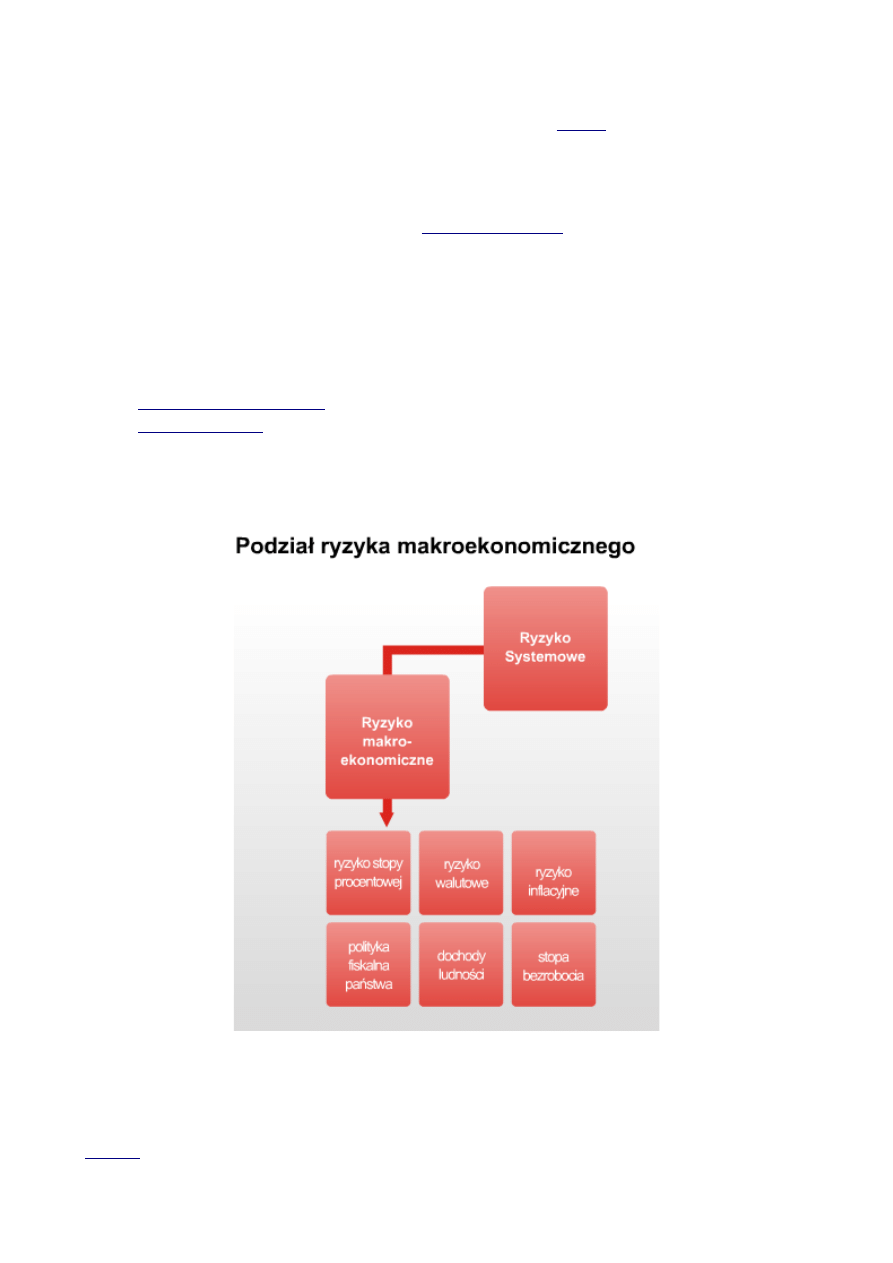

7.1.3. Ryzyko makroekonomiczne

W poprzednim ekranie dowiedziałeś się, że jednym z elementów

systemowego jest ryzyko

makroekonomiczne. Jest ono specyficznym i bardzo ważnym rodzajem ryzyka. Dlaczego?

Podmioty gospodarcze nie mają na to ryzyko bezpośredniego wpływu, gdyż związane jest ono

z sytuacją gospodarczą kraju.

Kiedy zatem musisz je rozpatrywać?

Na przykład, gdy będziesz zawierał walutowy

, którego kurs jest pośrednio

uzależniony od polityki monetarnej Polski, a także polityki makroekonomicznej innych krajów.

Pamiętaj - mała firma nie ma w zasadzie możliwości zarządzania tego rodzaju ryzykiem. Musi

jednak być przygotowana na ewentualność jego wystąpienia i przetrwania niekorzystnego okresu.

Przy rozpatrywaniu ryzyka makroekonomicznego musisz wziąć pod uwagę kilka elementów, które

się na to ryzyko składają:

•

•

•

ryzyko inflacyjne,

•

politykę fiskalną państwa,

•

dochody ludności,

•

stopę bezrobocia.

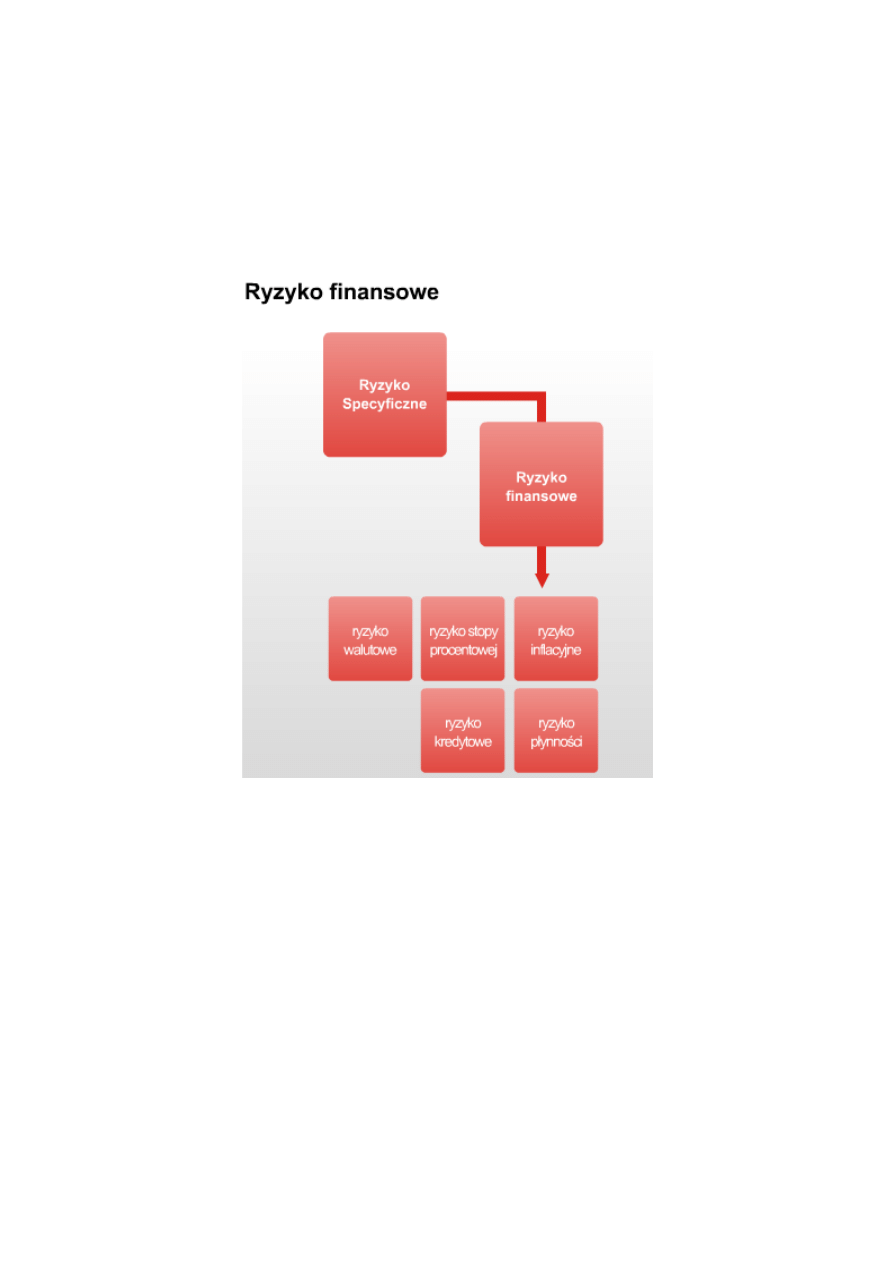

7.1.4. Ryzyko specyficzne

W lekcji poświęcamy szczególną uwagę ryzyku finansowemu. Dlaczego?

Ponieważ jest ono nieodłączną częścią prawie każdej działalności gospodarczej i związane jest

z podejmowaniem decyzji finansowych, dotyczących sposobów finansowania firmy.

to ponoszą przedsiębiorcy, którzy korzystają z kredytów, pożyczek, czy emisji akcji

do finansowania firmy.

W takich przypadkach pojawia się możliwość, że przedsiębiorca nie będzie miał środków

na pokrycie odsetek od kredytów i pożyczek lub środków koniecznych do spłaty długu.

Ryzyko finansowe wpływa na generowane przez przedsiębiorstwo korzyści, przez co ma znaczny

wpływ na ostateczne wyniki finansowe firmy.

Spójrz na ilustrację i zobacz, na jakie elementy dzieli się ryzyko finansowe.

W dalszej części lekcji będziemy je szczegółowo omawiać.

7.1.4. Ryzyko specyficzne cd. 1

Czasami bardzo dobry produkt nie trafia na rynek lub też przegrywa walkę o rynek z dużo gorszym

produktem. Dzieje się tak, ponieważ przedsiębiorcy przy realizacji inwestycji nie biorą pod uwagę

ryzyka marketingowego.

Ryzyko to uwarunkowane jest przez następujące czynniki:

•

rynek,

•

produkt,

•

cenę,

•

dystrybucję,

•

konkurencję.

Aby zapobiec ryzyku marketingowemu należy przeprowadzić szczegółową analizę powyższych

czynników.

Ryzyko techniczne jest źródłem licznych zagrożeń dla przedsiębiorców realizujących projekty

inwestycyjne.

Niestety jest ono często pomijane przez polskie firmy w procesie identyfikacji ryzyka.

Wyróżniamy następujące elementy ryzyka technicznego:

•

lokalizację,

•

okres budowy,

•

wysokość nakładów inwestycyjnych,

•

wykonawców,

•

wykorzystywaną technologię.

7.1.5. Przedsiębiorstwo Magdaleny

Czynnikiem szczególnie rzutującym na sytuację małych i średnich firm jest brak odpowiedniego

przygotowania pracowników i kadry zarządzającej do prowadzenia firmy. Stosowane są

niewłaściwe metody zarządzania, marketingu, sprzedaży, działalności finansowej i księgowej.

Firmy mają niewystarczającą wiedzę o szansach i zagrożeniach pojawiających się na rynku.

W działalności gospodarczej nie da się uniknąć

. Podejmując ryzyko i właściwie nim

zarządzając - można rozwijać firmę w sposób bardziej odpowiedzialny i kontrolowany. Oznacza to

również akceptację ryzyka, które może przynieść zysk - oczywiście przy pełnej odpowiedzialności

za rezultaty ewentualnego niepowodzenia.

Taka sytuacja ma miejsce w przedsiębiorstwie Magdaleny.

Jest ona właścicielką średniej wielkości firmy eksportującej meble na rynek wschodni. Jej

przedsiębiorstwo, jak każde inne, narażone jest na ryzyko. Magdalena nie jest jednak świadoma

zagrożeń, na jakie narażona jest jej firma. Przez brak wiedzy na ten temat kilkakrotnie naraziła

przedsiębiorstwo na poważne problemy finansowe, które mogły doprowadzić do jego upadłości.

Na szczęście udało się jej wybrnąć z tych niebezpiecznych sytuacji.

Magdalena nie może jednak liczyć jedynie na szczęście, jak robiła do tej pory. Konieczne jest, by

zaczęła skutecznie zarządzać ryzykiem.

7.1.6. Ryzyko walutowe

Każda firma, która posiada przepływy w walucie innej niż waluta krajowa, jest narażona na ryzyko

walutowe. Należy jednak rozróżnić pojęcie samego ryzyka walutowego od ekspozycji walutowej.

Załóżmy, że Twoja firma posiada wpływy w EUR w wysokości 200 tys. oraz ponosi wydatki

w EUR w wysokości 100 tys. Łączna suma przepływów walutowych wynosi zatem 300 tys. EUR.

Jednakże jedynie 100 tys. EUR jest przepływem narażonym na ryzyko, tj. ekspozycją walutową.

Każdy przepływ finansowy jest narażony na ryzyko walutowe, jeśli na jego przyszłą wartość

pieniężną wyrażoną w innej walucie wpływa nieoczekiwana zmiana kursów walutowych. Duża

ekspozycja oznacza, że dana zmiana kursu walutowego ma duży wpływ na końcowy wynik

finansowy firmy. Oznacza to, że ekspozycja mierzy, jak dane przedsiębiorstwo jest uzależnione

od zmian kursów walutowych.

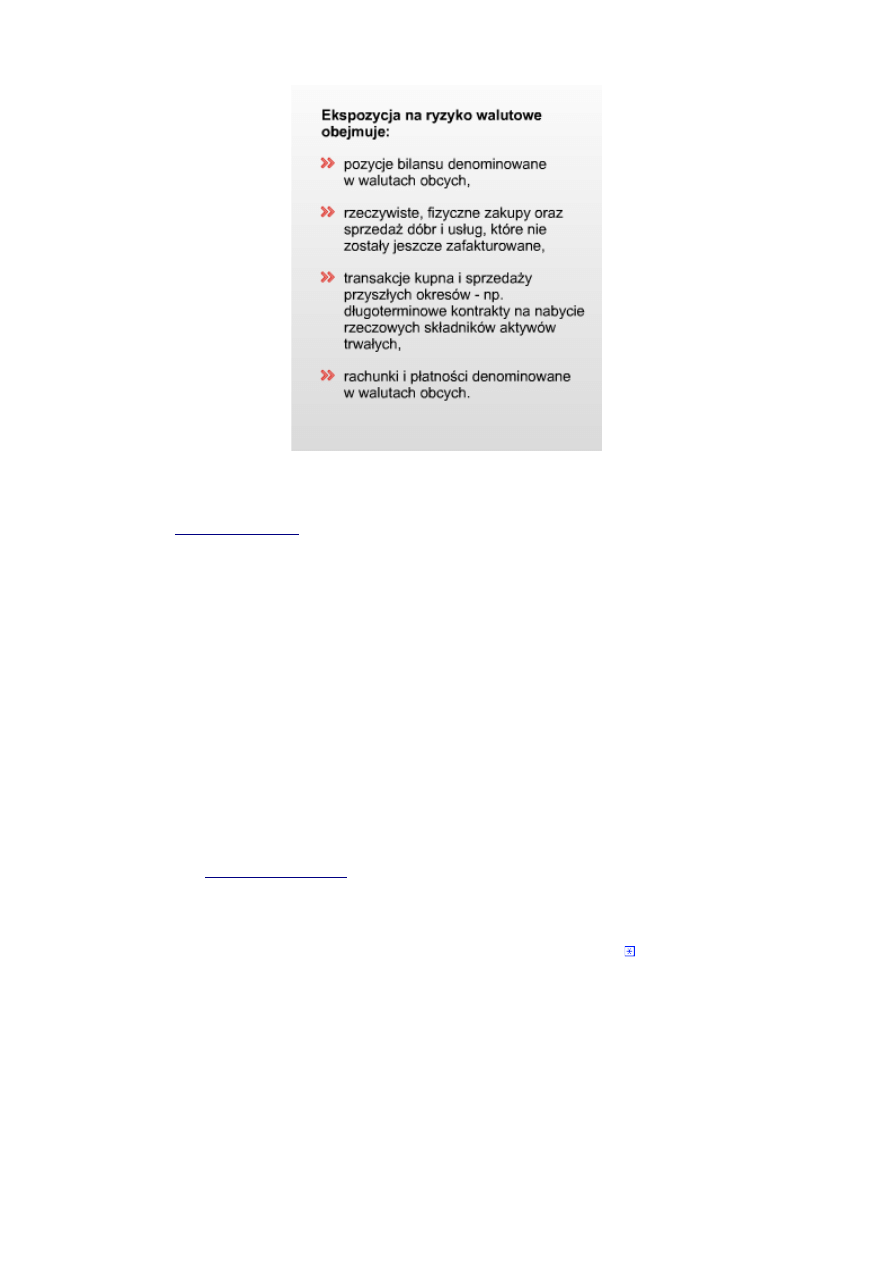

Spójrz na ilustrację i zobacz, co obejmuje ekspozycja na ryzyko.

7.1.6. Ryzyko walutowe cd. 1

działa w dwie strony. Korzystne zmiany kursów walut mogą

zatem powodować dodatkowe wpływy dla firmy eksportującej lub też niższe wydatki dla importera.

Z drugiej jednak strony niekorzystna zmiana kursu może spowodować znaczne zmniejszenie

wpływów eksportowych lub też znacznie zwiększyć koszty importowe.

Może to sprawić, iż firma nie będzie w stanie dostosować się do niekorzystnych zmian

i doprowadzić do problemów z płynnością, a co za tym idzie, do olbrzymich strat finansowych,

a nawet do upadłości firmy.

Z takim problemem spotkała się Magdalena, którą poznałeś we wcześniejszych ekranach.

Jak pamiętasz, jej przedsiębiorstwo eksportuje meble na rynek wschodni. Jednym z partnerów

transakcyjnych Magdaleny jest średniej wielkości przedsiębiorstwo rosyjskie. Kilka miesięcy temu

podpisała ona z nim kontrakt eksportowy przy kursie RUB/PLN 0,1175. Po dwóch miesiącach

nastąpił spadek kursu i otrzymaną walutę Magdalena wymieniła po kursie 0,1138.

Do czego to doprowadziło?

7.1.6. Ryzyko walutowe cd. 2

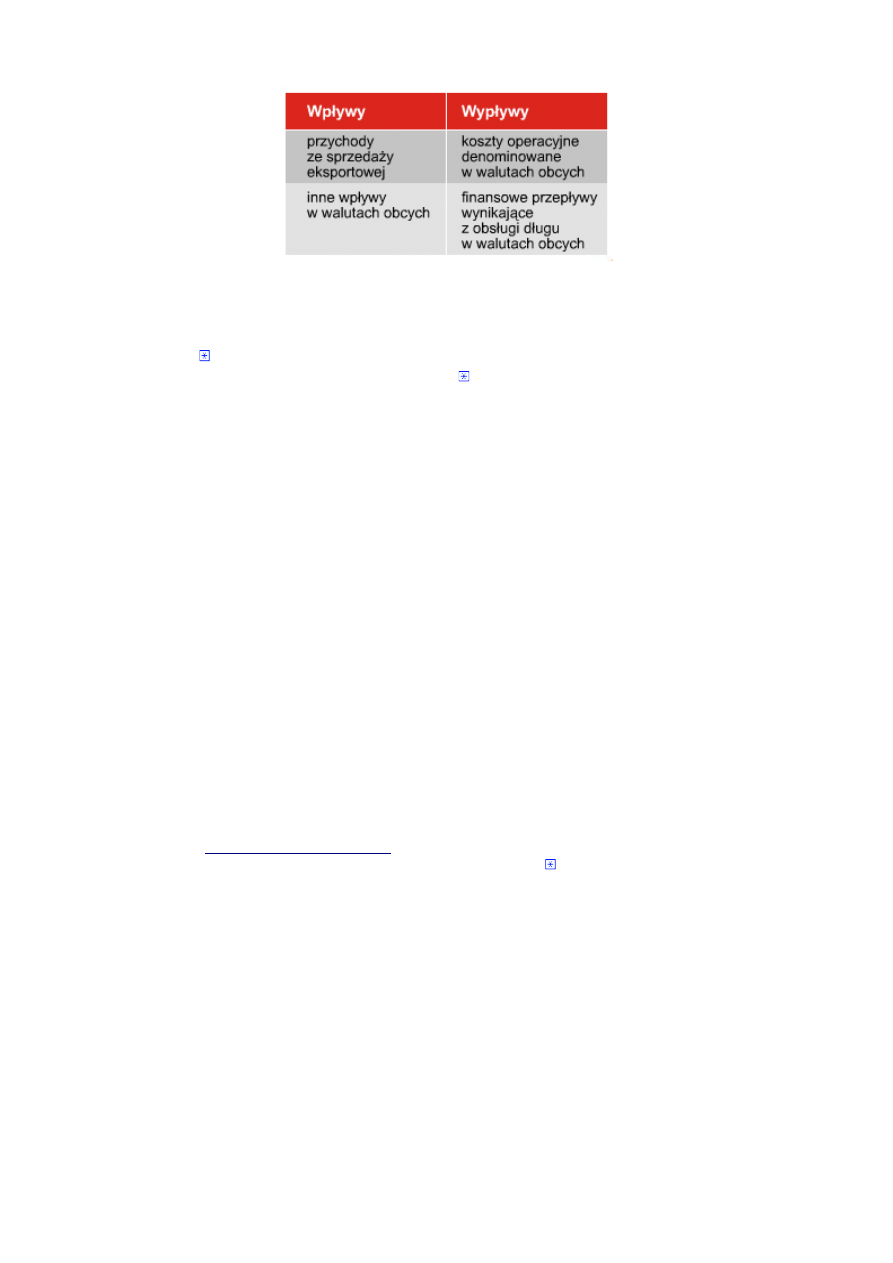

konieczne jest zidentyfikowanie wszystkich wielkości

narażonych na ryzyko walutowe po stronie wpływów i wydatków. Po stronie wpływów należy

wziąć pod uwagę przede wszystkim przychody ze sprzedaży eksportowej i inne wpływy

w walutach obcych. Natomiast po stronie wypływów uwzględniamy koszty operacyjne

oraz przepływy finansowe wynikające z obsługi długu w walutach obcych .

Czasami zdarza się, iż firmy nie mające ani eksportu, ani importu są również narażone na ryzyko

kursowe. Ma to miejsce w sytuacji, w której firma posiada konkurenta branżowego z zagranicy.

Konkurent ten wykorzystując osłabienie własnej waluty rozpoczyna eksport własnych produktów

do innego kraju. Dzięki temu zdobywa on rynek producenta kraju przeznaczenia, konkurując z nim

przede wszystkim atrakcyjną ceną produktu. Spadek ceny danego produktu jest więc w sposób

bezpośredni wywołany zmianą kursu waluty.

7.1.7. Ryzyko stopy procentowej

W większość przypadków prowadzenie działalności gospodarczej wymaga znacznego udziału

kapitału obcego w strukturze finansowania. Naraża to firmę na ryzyko stóp procentowych,

szczególnie w momentach największego zadłużenia , kiedy to nawet niewielka zmiana

oprocentowania może mieć znaczny wpływ na kondycję finansową firmy. Wraz ze spłatą kolejnych

rat kredytu ryzyko stóp procentowych maleje.

Ryzyko stopy procentowej związane jest z możliwością niekorzystnej zmiany wartości

zobowiązań i należności z tytułu odsetek, związanych z wahaniami stóp procentowych na rynku

pieniężnym. Zwróć uwagę, że zmiany stóp procentowych będą oddziaływały zupełnie inaczej

na firmę, która posiada wiele kredytów, a inaczej na taką, która prowadzi rozległą działalność

lokacyjną lub sama udziela pożyczek.

7.1.7. Ryzyko stopy procentowej cd.

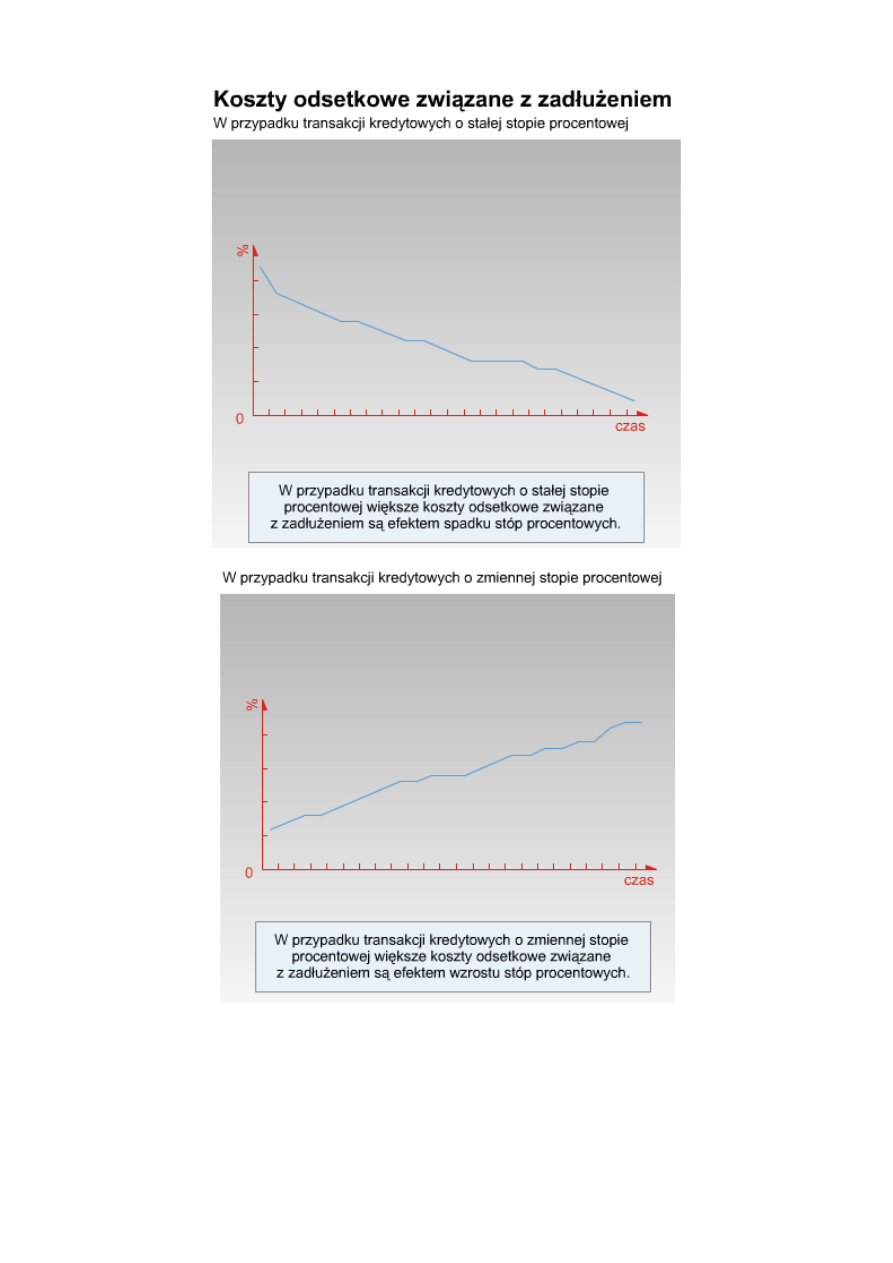

Potencjalne straty spowodowane niekorzystnymi zmianami oprocentowania na rynku dotyczą nie

tylko kredytów o zmiennym oprocentowaniu, ale także kredytów o stałej stopie procentowej.

W przypadku zawarcia transakcji kredytowych o stałej stopie procentowej efektem spadku stóp

procentowych są większe, niż wynika to z bieżących warunków rynku kredytowego, koszty

odsetkowe związane z posiadanym zadłużeniem. Nie będzie to zatem faktyczna strata, lecz koszt

utraconych możliwości. Firma mogłaby bowiem w bieżących warunkach rynkowych skorzystać

z tańszego źródła finansowania o zmiennym oprocentowaniu, które ograniczyłoby koszty

płaconych odsetek.

W przypadku zawarcia transakcji kredytowych o zmiennej stopie procentowej efektem wzrostu stóp

procentowych są większe koszty odsetkowe związane z posiadanym zadłużeniem.

Podczas analizy

konieczne jest zidentyfikowanie wszystkich przepływów

finansowych, które niosą za sobą zobowiązania z tytułu odsetek .

7.1.8. Ryzyko kredytowe

Ryzyko kredytowe związane jest przede wszystkim z niebezpieczeństwem niewypłacalności

partnera transakcji handlowych.

Aktywne ryzyko kredytowe wiąże się więc z niepewnością co do zapłaty przez odbiorcę

w ustalonym terminie przypadających płatności pieniężnych.

W takiej sytuacji kilka miesięcy temu znalazła się Magdalena.

Na początku roku wpadła na pomysł, aby powiększyć ofertę firmy o meble kuchenne.

Zrealizowanie tego planu wiązało się jednak z zaciągnięciem kredytu. Magdalena uzyskała go

bez problemu, a raty spłacała z wpływów z eksportu.

Kilka miesięcy temu podpisała kontrakt eksportowy z niewielką białoruską firmą. Wysłała jej kilka

partii mebli, lecz importer zapłacił tylko za jedną. Okazało się, że miał on poważne problemy

finansowe i nie mógł uregulować rachunków z Magdaleną.

Zapoznaj się z dialogiem przedstawionym na ilustracji i dowiedz się, w jaki sposób omówiona

sytuacja wpłynęła na firmę Magdaleny.

7.1.9. Ryzyko płynności

Ryzyko płynności to ryzyko niemożności realizacji transakcji z uwagi na ograniczoną płynność

własnych środków pieniężnych. Bardzo często zdarza się, że firmy realizujące przedsięwzięcie

inwestycyjne, które popełniły błąd w planowaniu (budżetowaniu) inwestycji, spotykają się z utratą

płynności. Jest to spowodowane niedopasowaniem przychodów z nakładami na inwestycję.

Sytuacja taka jest niebezpieczna z uwagi na niezdolność do ponoszenia bieżących kosztów

prowadzenia działalności gospodarczej. Czasami brak płynności w firmie jest bezpośrednią

przyczyną jej upadłości.

7.1.10. Kolejne kłopoty Magdaleny

Jak pamiętasz, Magdalena eksportuje meble na rynek wschodni.

Otrzymane z eksportu środki w walucie obcej Magdalena deponuje na rachunkach walutowych.

Następnie czeka z ich wymianą na lepszy kurs.

Do tej pory przedsiębiorstwo Magdaleny nie miało problemu z ponoszeniem bieżących kosztów

prowadzenia działalności gospodarczej.

Jednak ostatnio firma stanęła przed zagrożeniem utraty płynności finansowej, która może stać się

bezpośrednią przyczyną upadłości firmy.

7.1.11. Podsumowanie

jest wieloznaczne, lecz w sensie ekonomicznym definiujemy je jako możliwość

odchylenia się od wartości oczekiwanej. Przy analizie ryzyka danej inwestycji należy zwrócić

uwagę, czy nie mamy do czynienia z niepewnością.

Ryzyko dzielimy na dwie główne grupy;

•

ryzyko systemowe,

•

ryzyko specyficzne.

Do ryzyka specyficznego zaliczamy między innymi ryzyko finansowe, które, z kolei, dzieli się na:

•

walutowe,

•

stopy procentowej,

•

inflacyjne,

•

kredytowe,

•

płynności.

Ryzyko walutowe związane jest z możliwością osiągnięcia zysku lub poniesienia straty

w rozliczeniach walutowych transakcji handlowych na skutek np. wahań kursów walutowych.

Ryzyko stopy procentowej jest niebezpieczeństwem negatywnego wpływu zmian stóp

procentowych na sytuację finansową przedsiębiorstwa. Narażone są na nie te firmy, które mają

w swym bilansie oprocentowane aktywa i pasywa.

Ryzyko kredytowe związane jest z niebezpieczeństwem niewypłacalności partnera transakcji

handlowych.

Natomiast ryzyko płynności to ryzyko niemożności realizacji transakcji z uwagi na ograniczoną

przepustowość, płynność własnych środków pieniężnych.

7.2. Zarządzanie ryzykiem finansowym

Cele lekcji

Mamy nadzieję, że poprzednia lekcja uświadomiła Ci, że na

jest narażona każda firma,

a mała w szczególności. To tak jak dziecko, które jest bardziej narażone na niebezpieczeństwo,

ponieważ jest niedoświadczone i nie potrafi się bronić. Z czasem staje się większe, silniejsze,

dojrzalsze i potrafi sobie radzić samodzielnie. Ale najpierw potrzebuje kogoś, kto wskaże mu

właściwą drogę, pomoże i poprowadzi.

Ta lekcja nauczy Cię, jak efektywnie

, poprzez pokazanie elementów tego

procesu. A co najważniejsze wskaże Ci sposoby przeciwdziałania ryzyku. Będzie dla Ciebie

kierunkowskazem, jak skutecznie je ograniczyć.

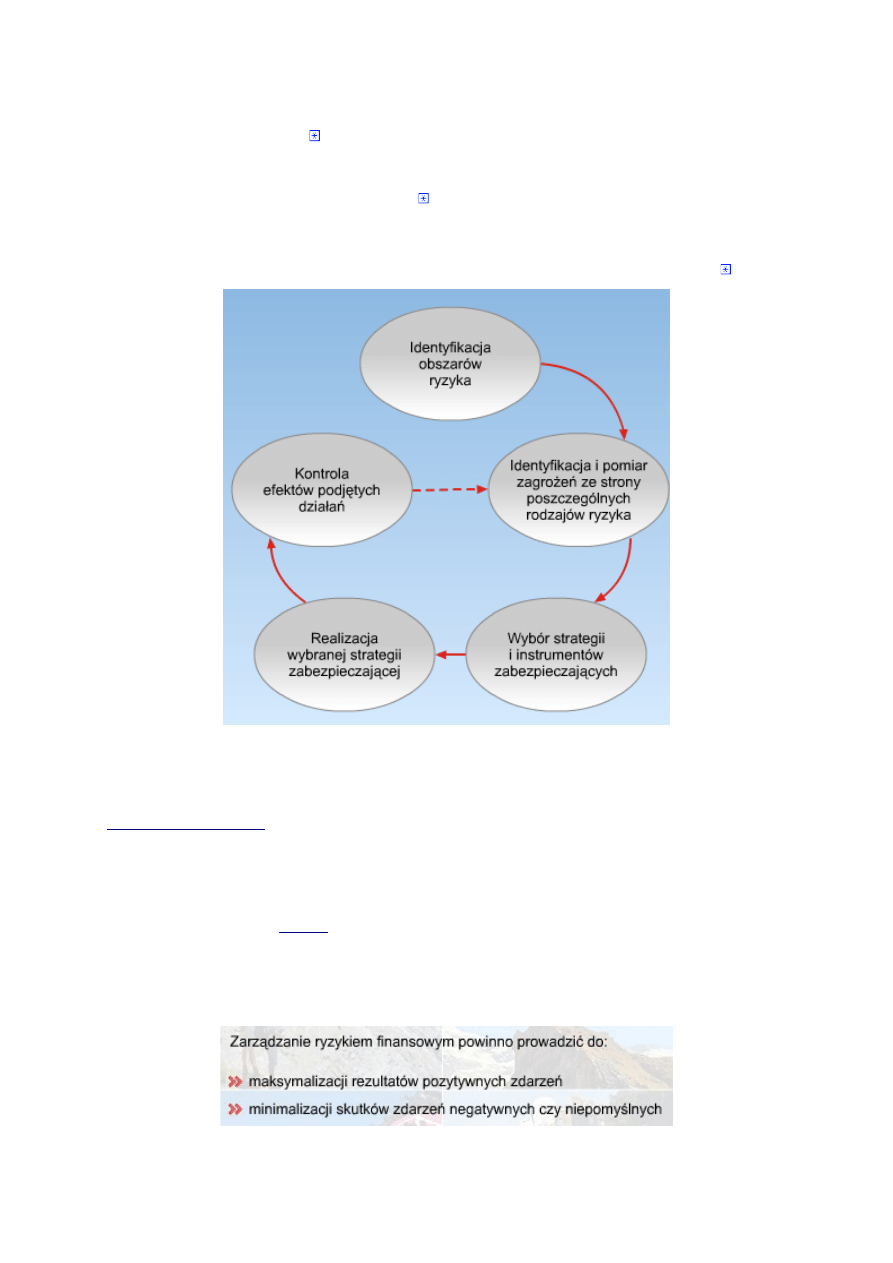

7.2.1. Zarządzanie ryzykiem

Prowadząc firmę, nawet niewielką, przywiązujesz dużą rolę do zarządzania, np. finansami

czy pracownikami. Ale czy zdajesz sobie sprawę, że można zarządzać również ryzykiem?

Proces zarządzania ryzykiem składa się z 4 faz:

1. Identyfikacja ryzyka – określenie tych oczekiwanych rodzajów ryzyka, które będą

oddziaływały na przedsiębiorstwo, oraz cech każdego z nich,

2. Kwantyfikacja ryzyka - ocena poszczególnych rodzajów ryzyka oraz wzajemnego ich

oddziaływania w celu oszacowania ogólnego poziomu ryzyka,

3. Określenie sposobów reagowania na ryzyko – zdefiniowanie możliwości oraz sposobów

reagowania na występujące zagrożenia ,

4. Kontrola reakcji na ryzyko – dopasowanie reakcji na ryzyko odpowiednio do zmian, jakie

występują w przedsiębiorstwie.

Na ilustracji możesz dokładnie przeanalizować proces aktywnego zarządzania ryzykiem .

7.2.1. Zarządzanie ryzykiem cd.

W naszym kursie zajmujemy się sytuacją finansową firmy, dlatego skoncentrujemy się

na

finansowym.

Zarządzanie ryzykiem finansowym powinno prowadzić do maksymalizacji rezultatów pozytywnych

zdarzeń oraz minimalizacji skutków zdarzeń negatywnych czy niepomyślnych.

Najogólniej cały proces zarządzania ryzykiem finansowym sprowadza się

do określenia całkowitego

występującego w firmie. Następnie powinieneś dokładnie

zidentyfikować obszary występowania ryzyka. Na koniec należy zmierzyć je i wypracować

odpowiednie metody zabezpieczające zidentyfikowane ryzyko.

W kolejnych ekranach dowiesz się więcej na temat poszczególnych etapów procesu.

7.2.2. Identyfikacja ryzyka

jest identyfikacja ryzyka, na jakie narażone jest

przedsiębiorstwo. Celem tego procesu jest określenie możliwych obszarów występowania ryzyka

związanego z realizacją działalności gospodarczej. Identyfikacja ryzyka jest to proces odkrywania

potencjalnych zjawisk będących jego źródłem. Polega na określeniu tych rodzajów ryzyka, które

mogą oddziaływać na przedsiębiorstwo i na udokumentowaniu cech każdego z nich.

Jeśli poprawnie przeprowadzisz proces identyfikacji ryzyka, powinieneś uzyskać wymierne efekty.

Prawidłowo przeprowadzona identyfikacji ryzyka powinna pozwolić na wskazanie:

•

źródeł ryzyka,

•

obszarów występowania ryzyka,

•

rodzajów ryzyka, na które narażone jest przedsiębiorstwo,

•

zdarzeń o charakterze wyjątkowym,

•

symptomów ryzyka,

•

konieczności podjęcia dalszych, dodatkowych analiz.

7.2.2. Identyfikacja ryzyka cd.

Identyfikacja ryzyka, podobnie jak cały proces

nim, nie jest czynnością jednorazową,

lecz powinna być dokonywana w sposób ciągły. Musi być dokonywana w wielu płaszczyznach,

przekrojach, ujęciach i obszarach. Tylko takie ujęcie tego procesu pozwala na określenie

i wskazanie możliwie jak najszerszej i jak najbardziej kompletnej listy potencjalnych rodzajów

ryzyka, na które narażone jest przedsiębiorstwo.

Takie podejście do procesu identyfikacji jest związane z dużym zróżnicowaniem przedsiębiorstw

pod względem specyfiki działalności gospodarczej. Powoduje to, że wskazanie uniwersalnego

zbioru zjawisk jednakowych dla wszystkich firm, jest bardzo trudne.

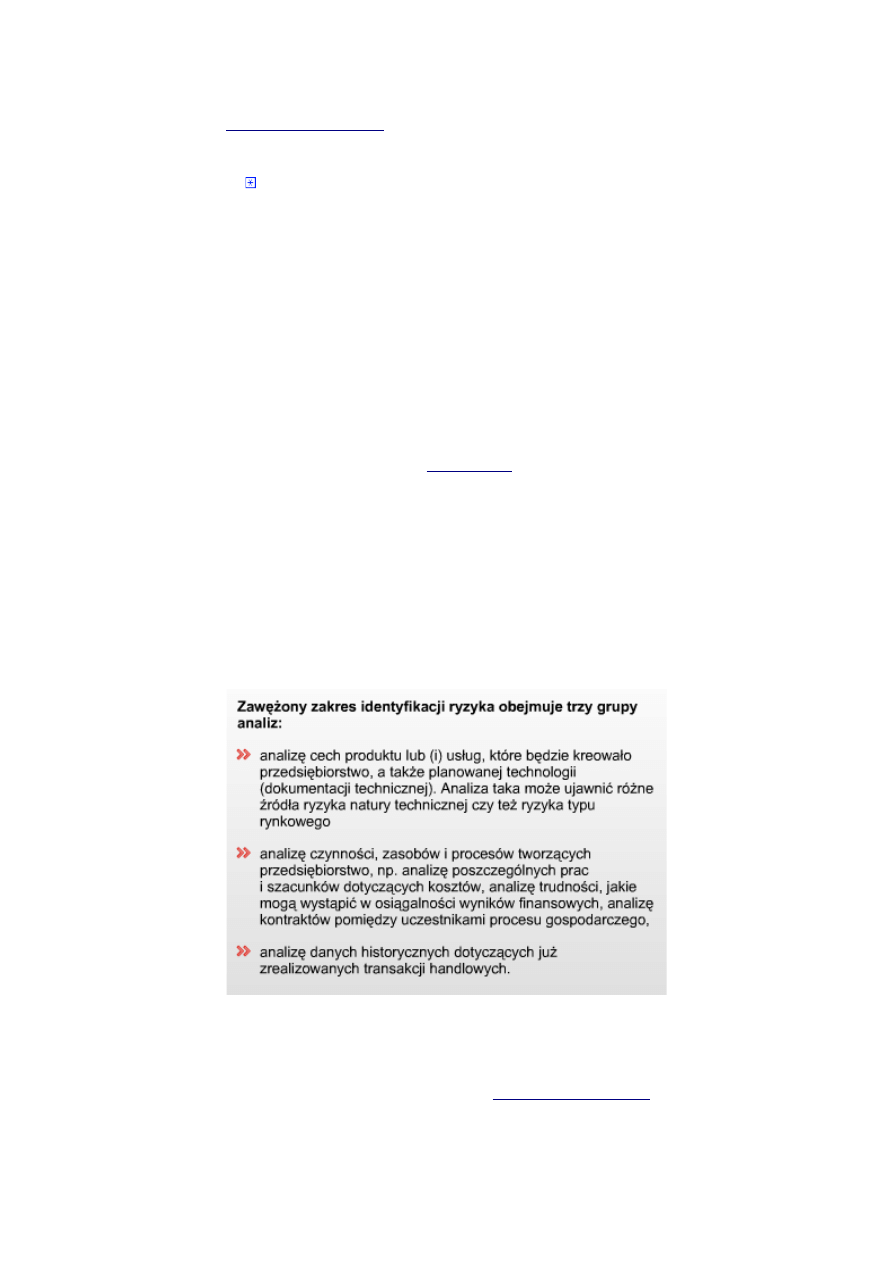

W wielu przypadkach zakres identyfikacji jest zawężony i najczęściej obejmuje trzy grupy analiz.

Spójrz na ilustrację, aby się z nimi zapoznać.

7.2.3. Pomiar ryzyka

Jeśli zdefiniowałeś możliwe źródła oraz obszary występowania ryzyka finansowego w Twoim

przedsiębiorstwie, możesz przystąpić do drugiego etapu

- procesu

kwantyfikacji ryzyka.

Oznacza on ocenę ilościowego lub jakościowego wpływu ryzyka na eksportowe i/lub importowe

przepływy finansowe.

W praktyce proces ten polega na wyznaczeniu w przepływach firmy otwartej pozycji walutowej

narażonej na ryzyko finansowe.

7.2.4. Studium przypadku: Firma Magdaleny

Oto kolejne spotkanie z Magdaleną, którą poznałeś w poprzedniej lekcji.

Jest ona właścicielką przedsiębiorstwa zajmującego się eksportem mebli na rynek wschodni.

Jak pamiętasz, ostatnio jej przedsiębiorstwo stanęło przed zagrożeniem utraty płynności finansowej.

Stało się tak, ponieważ otrzymane z eksportu środki w walucie obcej Magdalena deponuje

na rachunkach walutowych. Następnie czeka z ich wymianą na lepszy kurs. Doprowadziło to

do tego, że firma Magdaleny nie posiadała środków na bieżące wydatki w walucie krajowej.

Na szczęście Magdalenie udało się pomyślnie rozwiązać ten problem.

Teraz zastanawia się, jak powinna

finansowym, aby jej przedsiębiorstwo nie

znalazło się więcej w takiej sytuacji. Magdalena zajęła się identyfikacją ryzyka i okazało się, że jej

firma jest narażona na ryzyko:

Następnie Magdalena musi dokonać pomiaru ryzyka.

7.2.5. Wybór strategii i instrumentów pochodnych

Każda strategia zabezpieczająca jest zbudowana na potrzeby danego zabezpieczenia. Oznacza to,

że nie ma uniwersalnej strategii zabezpieczającej, której można używać w każdym przypadku.

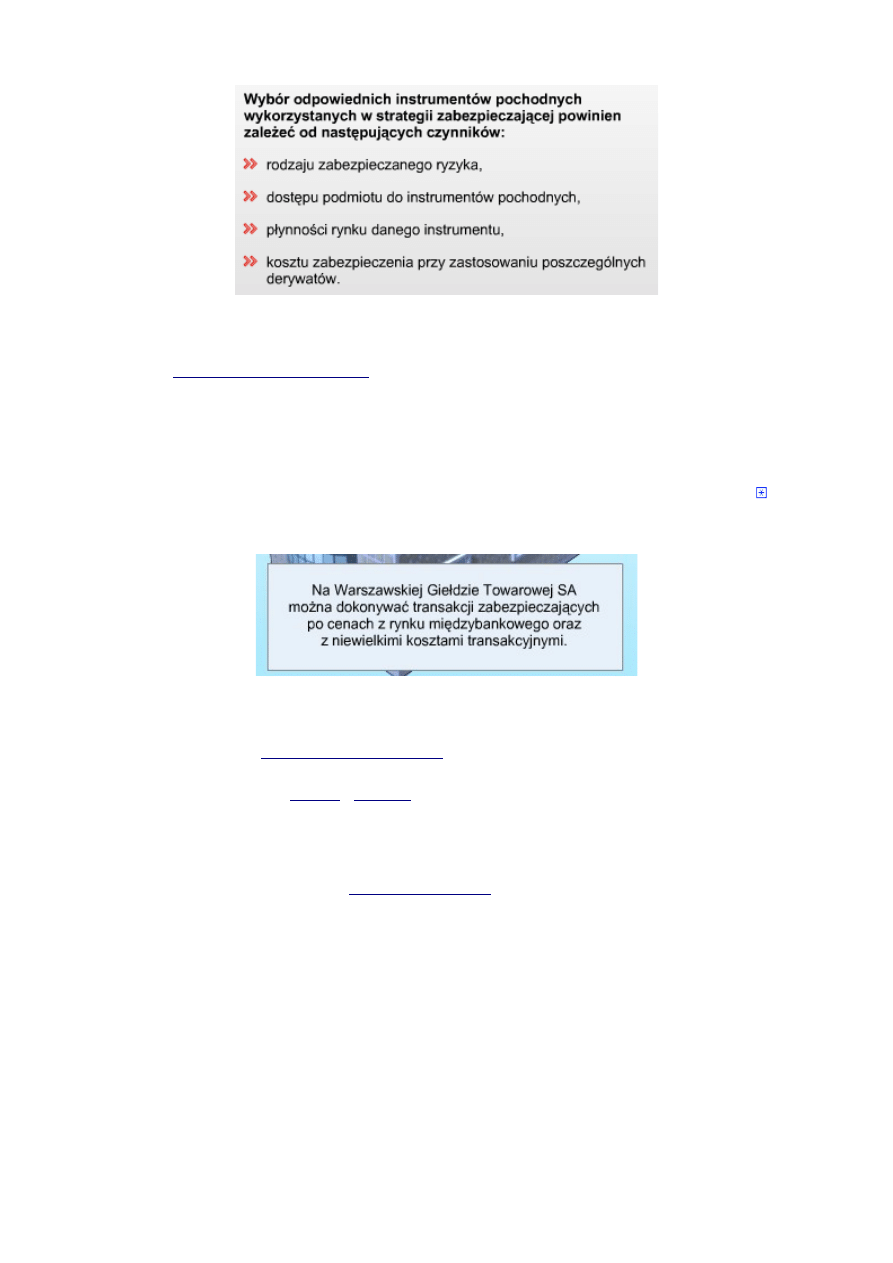

Pamiętaj, że dobrze zaprojektowana strategia zabezpieczająca powinna posiadać następujące cechy:

•

niskie koszty transakcyjne,

•

możliwość elastycznego zarządzania w momencie korzystnych zmian na rynku (np.

w przypadku wzrostu kursu walutowego dla zabezpieczonego już eksportera).

Powinna ona zagwarantować Twojemu przedsiębiorstwu wyeliminowanie ryzyka finansowego

i zapewnić mu szansę na wykorzystanie korzystnych zmian rynkowych.

7.2.5. Wybór strategii i instrumentów pochodnych cd.

Drugim bardzo ważnym elementem, który ma wpływ na wybór

, jest czas

do wystąpienia ryzyka. Do zabezpieczenia krótkich terminów stosuje się inne instrumenty niż

do zabezpieczenia średnio i długookresowych przepływów. Krótkie terminy (do trzech miesięcy)

można zabezpieczyć kontraktami

. Ale zabezpieczają one na sztywno przyszły kurs

wymiany. Zabezpieczając dłuższe terminy (powyżej 3 miesięcy) nie można stosować sztywnego

zabezpieczenia . Do zabezpieczenia średnio i długookresowego powinno stosować się strategie

oparte o

walutowe, które są instrumentami bardziej elastycznymi .

Spójrz na ilustrację i dowiedz się, od jakich czynników powinien zależeć wybór odpowiednich

instrumentów pochodnych wykorzystanych w strategii zabezpieczającej.

W kolejnej lekcji dowiesz się więcej na temat wymienionych instrumentów zabezpieczających.

7.2.6. Wdrożenie strategii zabezpieczającej

polega na nabyciu odpowiednich instrumentów

pochodnych, dopasowanych do wyodrębnionych ryzyk. Na tym etapie bardzo ważną rolę odgrywa

koszt transakcyjny. Im wyższy koszt transakcyjny, tym niższa efektywność wdrożonej strategii

zabezpieczającej. Już podczas projektowania danej strategii powinieneś uwzględniać koszty

transakcyjne.

W obecnym czasie zarządzający, którzy są odpowiedzialni za ten proces w firmie, szukają coraz to

tańszych źródeł nabywania instrumentów pochodnych. Wielu z nich wybrało rynek giełdowy .

Można tam dokonywać transakcji zabezpieczających po cenach z rynku międzybankowego

oraz z pomijalnie małymi kosztami transakcyjnymi.

7.2.7. Kontrola efektów strategii zabezpieczającej

powinna umożliwić elastyczne nią zarządzanie,

które ma bardzo duży wpływ na końcową efektywność strategii.

Strategie oparte o kontrakty

nie pozwalają na skuteczne zarządzanie w dłuższym

okresie. Do tego celu najlepiej nadają się strategie zbudowane na kontraktach opcyjnych.

7.2.8. Przeciwdziałanie ryzyku – przykłady hedgingu naturalnego

Hedging naturalny to minimalizacja

przy pomocy wewnętrznych przepływów.

Przykładem może być firma, która jest eksporterem i importerem Euro i wykorzystuje przepływy z

eksportu do spłaty importu. Może to być również eksporter do strefy Euro zaopatrujący się w

surowiec nieco droższy np. od dostawcy z Niemiec, ale w ten sposób minimalizujący ryzyko

walutowe. Innym przykładem jest eksporter Euro, który zaciąga pożyczki walutowe lub też posiada

kredyt w Euro. Gdy kurs EUR/PLN spada, to otrzymuje on mniejsze wpływy, ale tym samym ma

niższy nominał kredytu do spłaty.

Hedging naturalny jest najtańszym sposobem minimalizacji ryzyka wśród przedsiębiorstw.

Dopiero gdy nie jesteśmy w stanie wykorzystać hedgingu naturalnego, sięgamy po instrumenty

pochodne.

7.2.8. Przeciwdziałanie ryzyku – przykłady hedgingu naturalnego cd. 1

Magdalena oczekuje wpływu na rachunek walutowy firmy określonej sumy pieniędzy za trzy

miesiące. Obawia się jednak zmiany kursu walutowego. Aby nie stracić na zmianie kursu,

Magdalena może przeprowadzić następujące operacje:

•

podjąć pożyczkę w walucie obcej na okres trzech miesięcy i dokonać natychmiast zamiany

na złote;

•

kwotę w złotych zdeponować w banku na rachunku terminowym także na okres trzech

miesięcy.

Po tym okresie na rachunku firmy pojawi się kwota z przelewu zagranicznego, która posłuży

do spłaty pożyczki walutowej. Jednocześnie zostanie odblokowany depozyt złotowy.

Operacje te odpowiadają wymianie walutowej dokonanej w dniu wpływu środków walutowych

na rachunek firmy, chociaż w rzeczywistości wymiany dokonano trzy miesiące wcześniej.

7.2.8. Przeciwdziałanie ryzyku – przykłady hedgingu naturalnego cd. 2

W zabezpieczaniu się przed

pomóc Ci może również zaciąganie kredytów finansujących

działalność przedsiębiorstwa w walutach, w których rozliczane są transakcje z tytułu eksportu.

Gdy kurs EUR/PLN spada to eksporter otrzymuje mniejsze wpływy eksportowe, ale tym samym ma

niższą wartość kredytu do spłaty. Wobec tego spadek kursu EUR/PLN jest rekompensowany

korzyścią wynikającą z mniejszych kosztów obsługi długu.

Warto również rozważyć ewentualny zakup materiałów do produkcji w kraju będącym odbiorcą

wyrobów finalnych.

wiąże się z kosztami przewyższającymi

ewentualne korzyści lub też z przyczyn technicznych jest niewykonalne. Poszukuje się wówczas

podmiotów skłonnych przejąć

, na jakie narażone jest przedsiębiorstwo.

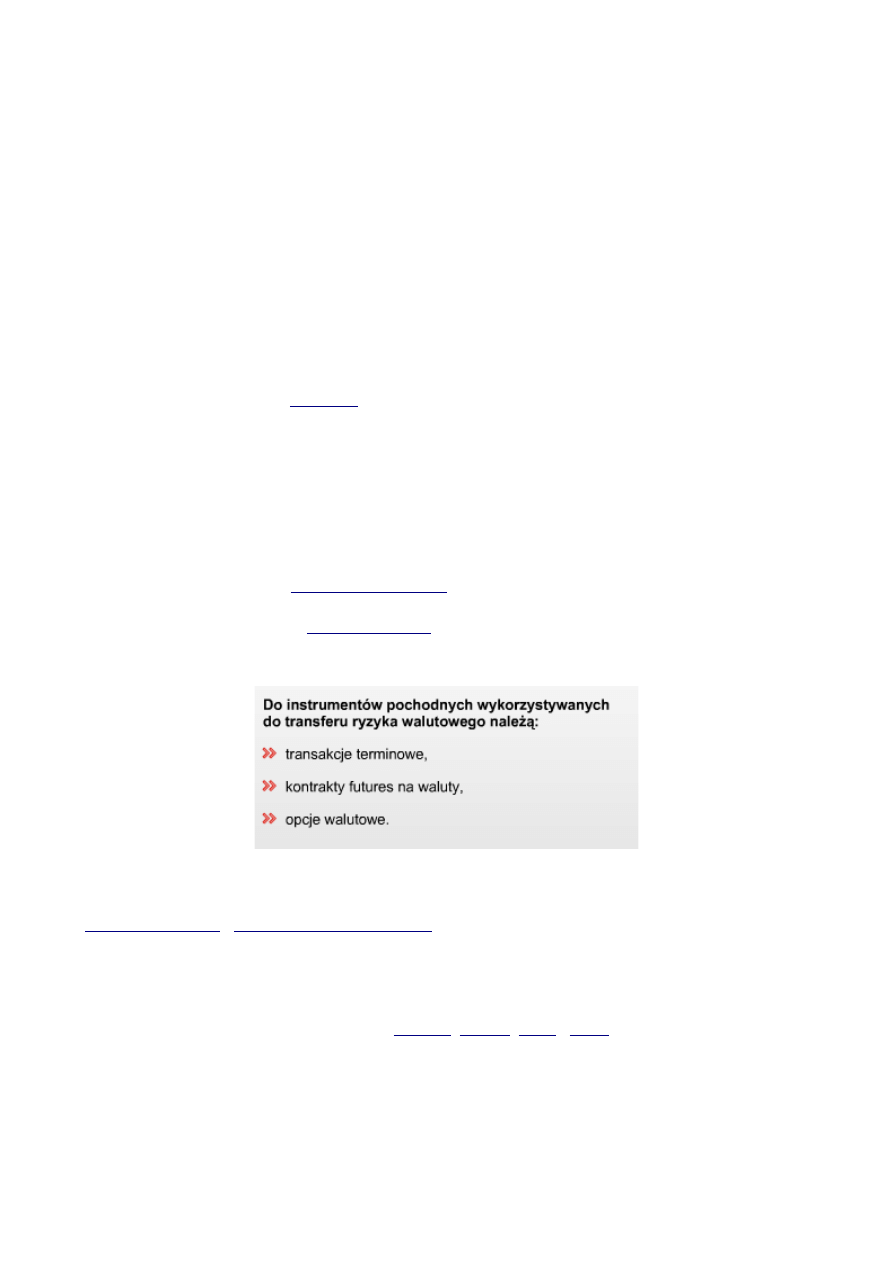

Do transferu ryzyka walutowego służą finansowe instrumenty pochodne.

Na ilustracji możesz zobaczyć, co do nich zaliczamy.

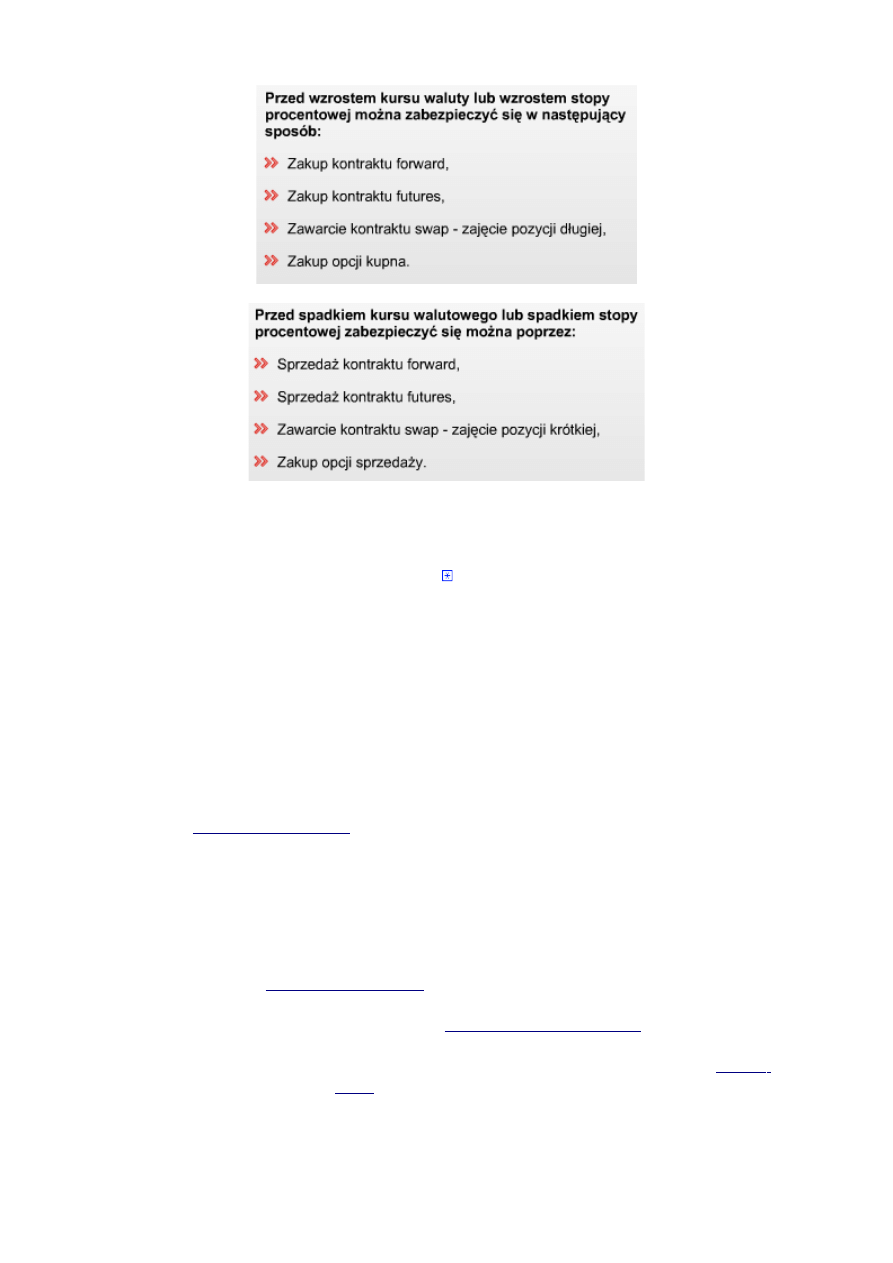

7.2.9. Ryzyko walutowe i ryzyko stopy procentowej

można ograniczyć poprzez zawieranie transakcji

zabezpieczających. Zabezpieczenie polega na dokonaniu takiej transakcji lub serii transakcji, które

będą miały odwrotny kierunek do transakcji zabezpieczanych. Oznacza to, że transakcja

zabezpieczająca ma na celu "zamknięcie" otwartej pozycji, która może być ryzykowna.

Do zabezpieczenia się przed ryzykiem walutowym lub stopy procentowej wykorzystywane są

instrumenty finansowe takie jak kontrakty

Spójrz na ilustrację i zobacz, w jaki sposób zabezpieczyć się przed wzrostem (ilustracja [1])

i spadkiem (ilustracja [2]) kursu waluty.

7.2.10. Problemy związane z zarządzaniem ryzykiem w MŚP

Ryzykiem finansowym zarządza zaledwie 10% polskich przedsiębiorstw. Pozostałe 90%

niepotrzebnie spekuluje na rynkach finansowych .

Czym jest spekulacja?

Jeśli musisz coś kupić i nie robisz tego od razu, widząc bieżącą cenę, lecz czekasz na cenę niższą,

to jest to spekulacja. Jeśli chcesz coś sprzedać i nie sprzedajesz, czekając na cenę wyższą, to

również podejmujesz spekulację.

Pamiętaj, że firmy powinny podejmować decyzje operacyjne w oparciu o rzeczywiste potrzeby,

a nie spekulacje dotyczące ewentualnych wzrostów lub spadków cen. Najważniejsze dla większości

firm są zyski z działalności operacyjnej - a nie finansowej.

Dlaczego tak niewiele przedsiębiorstw zarządza ryzykiem finansowym?

Przyczyna tkwi w braku odpowiedniej wiedzy pozwalającej odróżnić, co jest naprawdę spekulacją,

a co procesem

finansowym. Przez wielu przedsiębiorców powielany jest mit,

iż zakup instrumentów pochodnych jest spekulacją, a nierobienie niczego jest brakiem spekulacji.

Niestety w rzeczywistości jest zupełnie na odwrót.

Błędne myślenie może okazać się jednak dla firmy zgubne. Może doprowadzić do problemów

z płynnością firmy, a także jej upadłości.

7.2.10. Problemy związane z zarządzaniem ryzykiem w MŚP cd. 1

finansowym dla MŚP jest brak dostępu

do wszystkich instrumentów pochodnych. Oferta banków w Polsce jest w tym zakresie mało

atrakcyjna i uniemożliwia budowanie wszystkich

Alternatywą w tym zakresie jest oferta Warszawskiej Giełdy Towarowej S.A. Dzięki niej każdy

podmiot, niezależnie od wielkości czy tez siły ekonomicznej, może zawierać kontrakty

na walutę i stopę procentową oraz

walutowe i procentowe. Ponadto korzystając z oferty WGT

S.A. przedsiębiorstwa mogą korzystać z cen z rynku międzybankowego. Tym samym znacznie

zminimalizują koszty transakcyjne, co wpłynie bezpośrednio na efektywność strategii

zabezpieczającej.

7.2.10. Problemy związane z zarządzaniem ryzykiem w MŚP cd. 2

Ostatnią blokadą jest krążący wśród przedsiębiorców mit o znacznym koszcie

Nie jest to oczywiście prawdą. Koszty transakcyjne przy nabywaniu instrumentów na

są

pomijalne.

Aby zminimalizować koszty nabywania

walutowych (płacenie premii), można bez problemu

wystawiać opcję, a tym samym budować zerokosztowe korytarze opcyjne. Są one bardzo często

wykorzystywane przez przedsiębiorstwa.

w swojej firmie? Jeśli nie to powinieneś się nad tym zastanowić.

Jesteś przedsiębiorcą, więc powinieneś działać tak, aby maksymalizować zyski. Nie powinieneś

dłużej liczyć na łut szczęścia.

7.2.11. Podsumowanie

, tak jak każdą wielkością ekonomiczną, możesz w firmie zarządzać.

finansowym składa się z 4 faz:

•

identyfikacji ryzyka,

•

kwantyfikacji ryzyka,

•

określenia sposobów reagowania na ryzyko,

•

kontroli reakcji na ryzyko.

Ryzyku należy także przeciwdziałać. Wiesz, w jaki sposób zabezpieczyć się przed wzrostem

lub spadkiem kursu waluty lub stopy procentowej.

Dowiedziałeś się także, że bardzo niewiele polskich przedsiębiorstw zarządza ryzykiem

finansowym. Ogromna ich część jedynie spekuluje na rynku finansowym. Dzieje się tak, ponieważ

przedsiębiorcy mają problemy z odróżnieniem spekulacji od zarządzania ryzykiem. Mają

także ograniczony dostęp do instrumentów pochodnych. Ponadto, wielu z nich mylnie twierdzi,

że koszt

jest bardzo wysoki.

7.3. Ograniczanie ryzyka

Cele lekcji

W tej lekcji przedstawimy Ci instrumenty finansowe, pozwalające na ograniczanie ryzyka

finansowego w działalności Twojej firmy. Będą to transakcje terminowe, które dzielą się na:

•

kontrakty typu forward,

•

kontrakty typu futures,

•

kontrakty typu swap,

•

opcje walutowe.

Instrumenty te są wykorzystywane do budowy pojedynczych lub też bardziej złożonych strategii

zabezpieczających. Nie jest więc możliwe wskazanie najlepszego instrumentu zabezpieczającego,

ani uniwersalnej strategii zabezpieczającej. O wyborze danego instrumentu do strategii

zabezpieczającej decyduje kilka czynników, takich jak:

•

specyfika zabezpieczanego ryzyka,

•

rodzaj zabezpieczanego ryzyka,

•

dostęp podmiotu do instrumentów pochodnych,

•

płynność rynku danego instrumentu,

•

koszt zabezpieczenia przy zastosowaniu poszczególnych derywatów,

•

doświadczenie i wiedza osoby zarządzającej ryzykiem w firmie.

Pamiętaj o tym, przechodząc kolejne ekrany w lekcji.

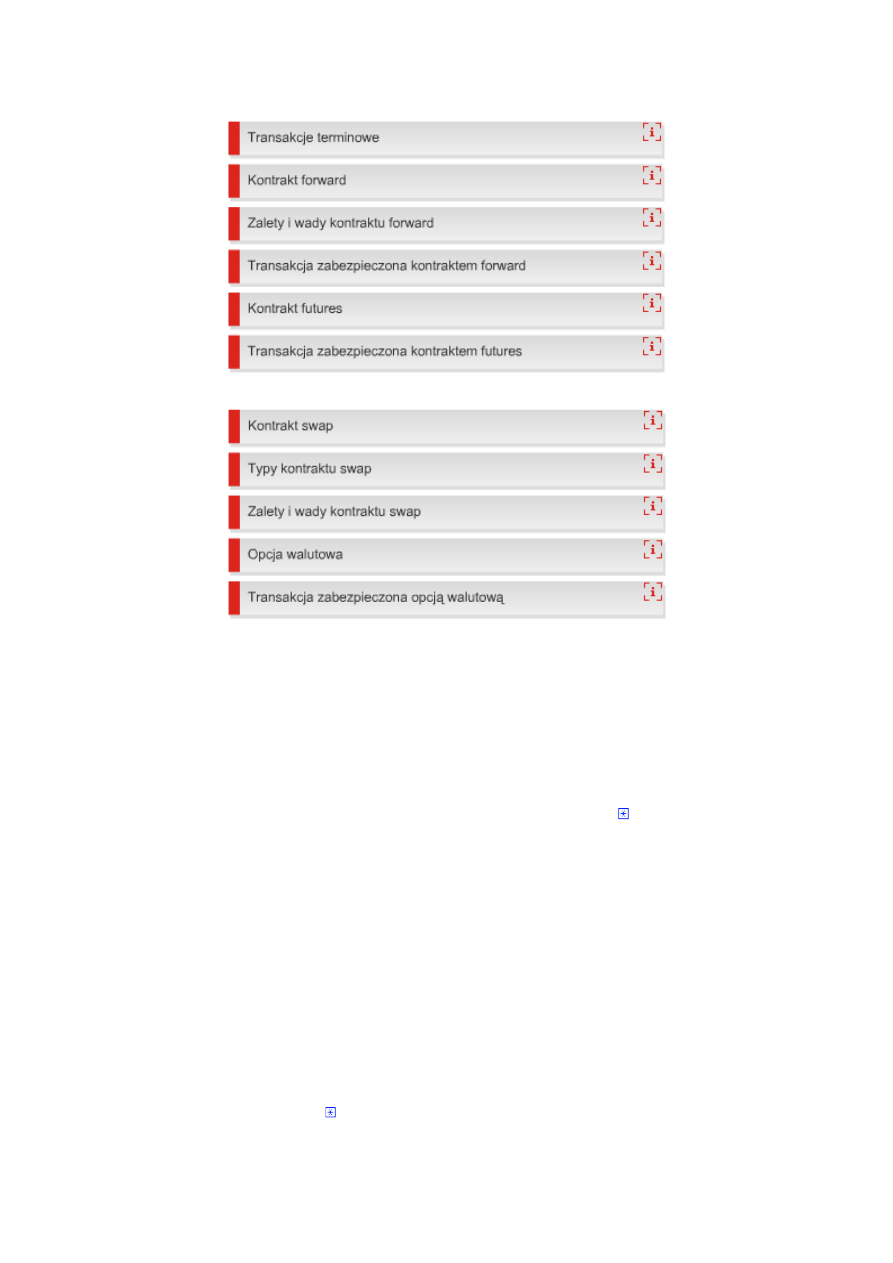

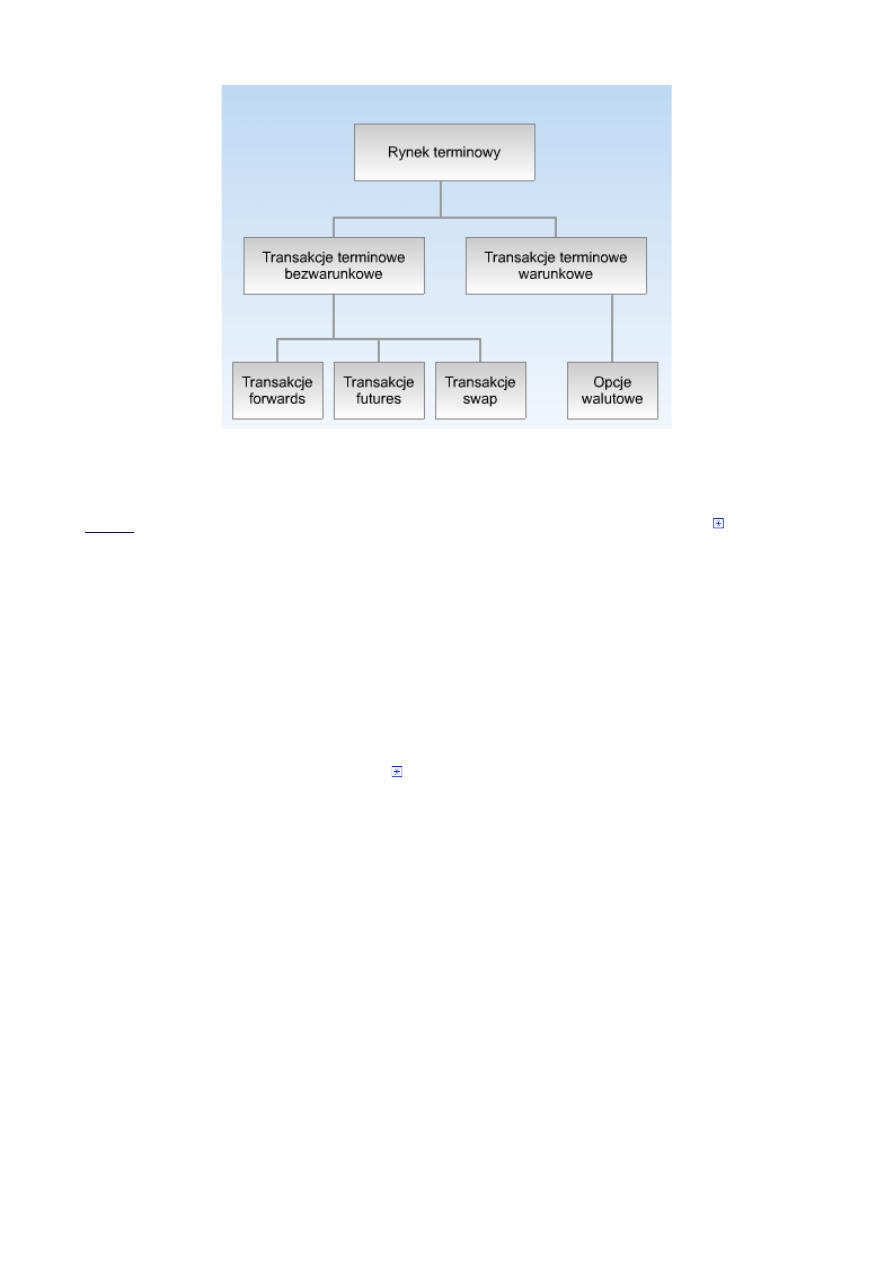

7.3.1. Transakcje terminowe

Istotą transakcji terminowych jest to, że do ich wykonania dochodzi w przyszłości, ale po cenie

z góry ustalonej w momencie zawarcia transakcji.

Transakcje terminowe można podzielić na:

•

bezwarunkowe, w których kontrahenci w dniu realizacji bezwarunkowo muszą wykonać

zobowiązania wynikające z zawartej umowy, oraz

•

warunkowe, w których nabywca może odstąpić od ich wykonania .

Zawarcie transakcji terminowej oznacza zatem przyjęcie obowiązku wykonania w określonym

terminie zobowiązań z niej wynikających.

Zamiast dostawy instrumentu bazowego może następować jednak jedynie rozliczenie pieniężne.

Co to oznacza w praktyce? Po prostu w zależności od aktualnej ceny instrumentu bazowego z dnia

rozliczenia transakcji, zamiast dostawy towaru dokonujesz wpłaty pieniężnej. Kwota wpłaty jest

różnicą między aktualną ceną instrumentu bazowego a ceną wykonania. Wobec tego nie musisz

posiadać instrumentu bazowego w chwili zawarcia kontraktu. Za to koniecznie musisz posiadać

gotówkę do wpłacenia depozytu zabezpieczającego. Jednak stanowi on niewielki procent wartości

nominalnej kontraktu.

W związku z tym transakcje terminowe można podzielić na transakcje rzeczywiste

i nierzeczywiste. W transakcjach rzeczywistych następuje fizyczne dostarczenie instrumentu

bazowego w momencie realizacji , natomiast w transakcjach nierzeczywistych dokonuje się

rozliczenia gotówkowego w stosunku do ostatecznego kursu rozliczeniowego.

7.3.2. Kontrakt forward

Kontrakt forward jest najmniej skomplikowanym i najstarszym instrumentem ograniczania

finansowego. Jest to inaczej umowa kupna lub sprzedaży określonych aktywów

w określonym czasie w przyszłości po określonej cenie ustalonej w chwili zawarcia kontraktu.

Ustalona w ten sposób cena zwana jest ceną wykonania lub ceną forward.

Przedmiotem kontraktów forward najczęściej są produkty szlachetne, ropa naftowa, waluty, akcje,

obligacje skarbowe itp. W transakcji forward biorą udział dwie strony i niekiedy pośrednik (dealer).

Jako strona takiego kontraktu uzgadniasz z partnerem parametry zawartej transakcji, takie jak: ilość

instrumentu bazowego, sposób rozliczenia, czas rozliczenia itp. Rozliczenie może polegać

na zobowiązaniu się do fizycznej dostawy przedmiotu transakcji. Występuje to najczęściej

w przypadku kontraktów towarowych lub na rozliczeniu gotówkowym, w którym strony naliczają

sobie jedynie różnicę między ceną bieżącą (spot) a ustaloną w dniu zawarcia kontraktu.

Jeżeli w momencie wykonania kontraktu cena aktywów jest wyższa od ceny wykonania, wówczas

właściciel kontraktu mający pozycję długą odnosi zysk, a jeżeli cena jest niższa to ponosi stratę.

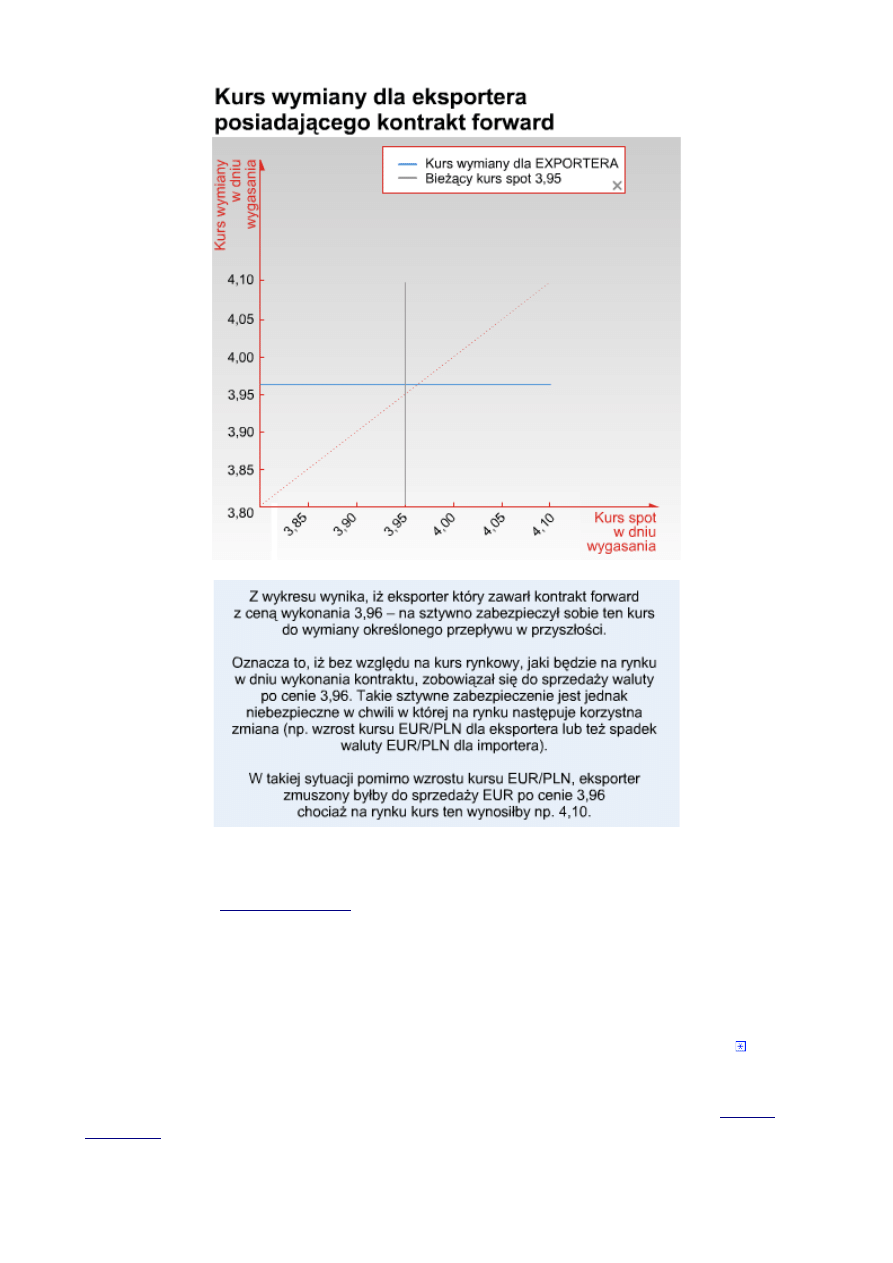

7.3.3. Zalety i wady kontraktu forward

jest fakt, iż jego zawarcie nie wiąże się z obowiązkiem

wniesienia pełnej wartości kupowanego dobra. W związku z tym nie ma obowiązku jakiejkolwiek

wpłaty w chwili zawarcia transakcji.

Kontrakty forward mają jednak pewne wady. Wszystkie warunki kontraktu forward są negocjowane

i zależą od woli obu stron transakcji. Brak standaryzacji znacznie utrudnia wtórny obrót

kontraktami forward. Z drugiej strony brak standaryzacji może być też dużym udogodnieniem,

ponieważ można dowolnie ustalać specyficzne warunki w zależności od własnych potrzeb .

W momencie wykonania kontraktu forward dochodzi zwykle do sytuacji, w której jedna ze stron

transakcji zyskuje, a druga traci. Może się zatem zdarzyć, że strona, która traci na zawarciu

transakcji, nie wypełnia swoich zobowiązań wynikających z kontraktu. Aby ograniczyć

podczas zawierania kontraktu forward pomiędzy podmiotami o mniejszej

wiarygodności, można złożyć zabezpieczenie wykonania zobowiązań kontraktowych, np. w postaci

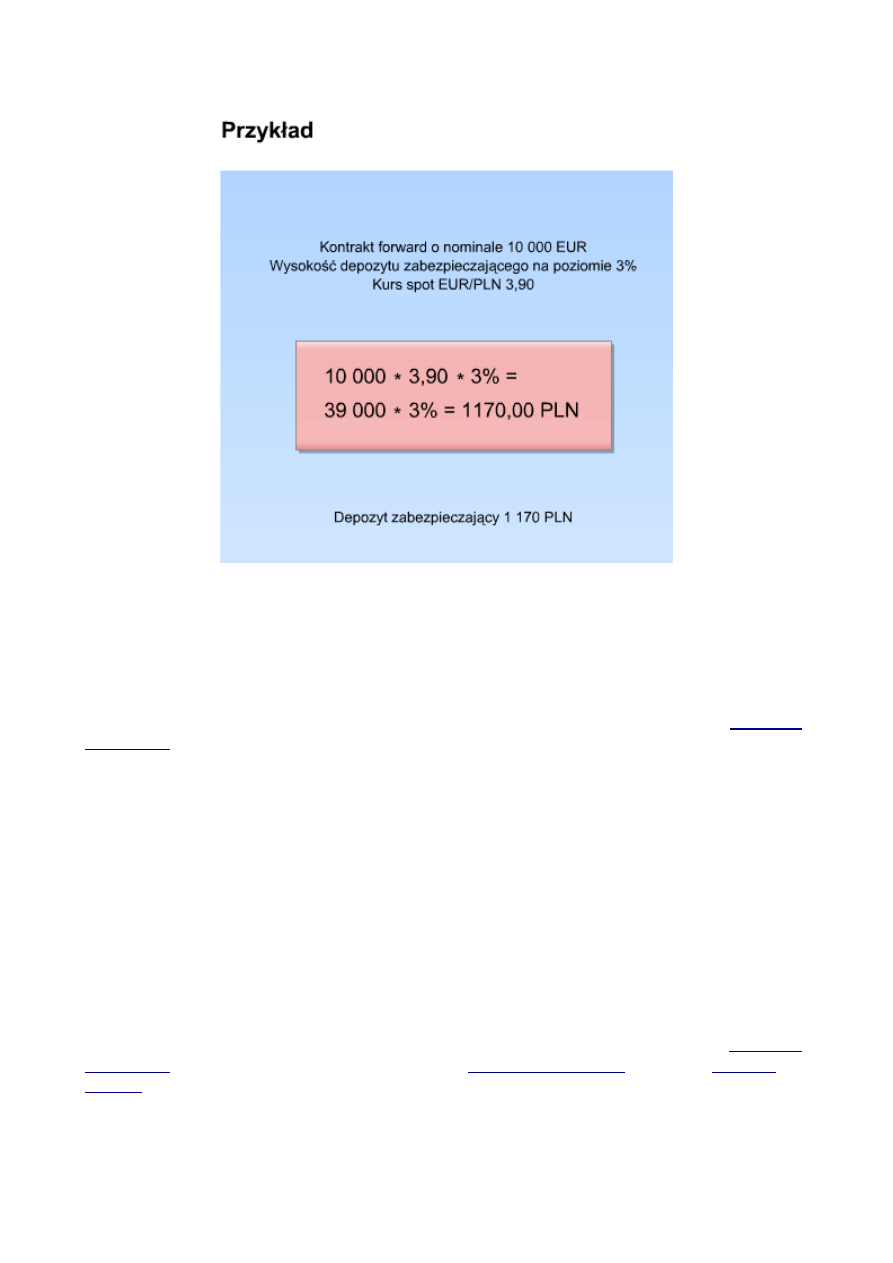

wpłaty określonej części kontraktu (3% – 10% wartości nominalnej kontraktu).

7.3.4. Transakcja zabezpieczona kontraktem forward

Łukasz jest właścicielem firmy jubilerskiej – zajmuje się produkcją i sprzedażą biżuterii z kamieni

szlachetnych.

W dniu 7 lipca 2005 roku firma Łukasza podpisała umowę na dostawę biżuterii do USA na kwotę

100 tys. USD. Przyszły przepływ z działalności eksportowej chce on zabezpieczyć przed

tj. przed spadkiem kursu USD/PLN. Dostawa biżuterii do USA oraz płatność za towar

nastąpi 7 października 2005 roku (w tym dniu kwota 100 tys. wpłynie na konto firmy).

Przeprowadźmy symulację dla transakcji eksportowej zabezpieczonej przy użyciu strategii opartej

na kontrakcie forward.

Wybrane pozycje w bilansie spółki w dniu podpisania umowy są następujące:

aktywa - należności 100 tys. USD,

pasywa - brak zobowiązań w USD.

Należność w wysokości 100 tys. USD staje się w tym momencie otwartą pozycją walutową, która

jest bezpośrednio narażona na zmiany kursów walut.

Ponadto, zarządzający podczas kalkulacji ceny ustalili marżę w wysokości 10%.

7.3.4. Transakcja zabezpieczona kontraktem forward cd.

7 lipca 2005 roku, firma Łukasza podpisując umowę postanowiła zabezpieczyć się przed

i dokonała w banku sprzedaży waluty w

(otworzyła

w pozycji krótkiej na okres trzech miesięcy) po kursie 3,4166 PLN. Dzięki tej transakcji

firma zapewniła sobie możliwość sprzedaży 100 000,00 USD za trzy miesiące po kursie 3,4166

PLN, niezależnie od kursu spot w danym dniu.

Dnia 7 października na konto firmy wpłynęło 100 000,00 USD. Nastąpiła realizacja wcześniej

zawartego kontraktu – czyli sprzedaży USD po ustalonym kursie 3,4166 PLN. Ponieważ kurs spot

wynosił tego dnia 3,2115 to firma zyskała na transakcji:

(3,4166-3,2115) x 100 000,00 = 20 510,00 PLN. W wyniku zabezpieczenia marża handlowa

zmalała jedynie o 1%. Biorąc pod uwagę wycenę terminową kursu, bank pobrał marżę w wysokości

325 pips tj. przeszło trzy grosze.

Podczas kalkulacji ceny założono wysokość marży na poziomie 10%.

Rzeczywista wysokość marży wyniosła

9%.

7.3.5. Kontrakt futures

Kontrakt futures (terminowy) to transakcja giełdowa, która stanowi umowne zobowiązanie dwóch

stron. Jedna z nich zobowiązuje się do dostarczenia, a druga do przyjęcia określonego dobra

w oznaczonym terminie w przyszłości, w ilości i jakości oraz po cenie określonej w momencie

zawarcia umowy. Kontrakt terminowy jest wystandaryzowany w zakresie ilości, jakości, miejsca

dostawy oraz warunków zapłaty. Jak widać podstawowa forma kontraktu futures jest taka sama

jak forma kontraktu forward, czyli obliguje do zakupu określonych aktywów po określonej cenie

w dniu wygaśnięcia kontraktu.

Podstawowa różnica między tymi transakcjami polega na tym, że futures jest umową o cechach

standardowych, której realizacja dokonywana jest na zorganizowanym rynku za pomocą izby

rozliczeniowej, forward zaś jest umową negocjowaną indywidualnie .

Zawarcie kontraktu terminowego nazwane jest inaczej otwarciem pozycji. Zamknięcie pozycji

następuje zawsze wskutek zawarcia kontraktu przeciwstawnego. Posiadacz 5 kontraktów

terminowych chcąc zamknąć pozycję musi sprzedać 5 kontraktów terminowych.

Kupno kontraktu terminowego określane jest mianem otwarcia pozycji długiej, natomiast sprzedaż

kontraktu terminowego oznacza otwarcie pozycji krótkiej.

7.3.5. Kontrakt futures cd.

, przy zawaraniu kontraktu terminowego, wiąże się

z wpłaceniem depozytu zabezpieczającego . Wartość takiego depozytu jest różna i wynosi zwykle

od kilku do kilkunastu procent wartości kontraktu.

jest sposób rozliczania. Kontrakt forward

jest rozliczany za pomocą płatności dokonywanej w dniu wygaśnięcia kontraktu. Kontrakt futures

rozliczany jest codziennie w gotówce według instrumentu bazowego, po zakończeniu każdej sesji

na której odbywa się obrót danymi kontraktami terminowymi. Skoro zaś wartość kontraktu futures

jest wypłacana pod koniec każdego dnia obrotu, można zatem porównać kontrakt futures do serii

kontraktów forward.

Jeżeli wartość kontraktu futures wzrasta w ciągu dnia, to po zakończeniu obrotu osiągnięta korzyść

jest dodawana do salda na rachunku posiadacza pozycji długiej. Kwota jest odejmowana

i przelewana z rachunku posiadacza pozycji krótkiej. Jeżeli saldo na rachunku zabezpieczenia

spadnie poniżej pewnego uzgodnionego minimum, uczestnik obrotu musi złożyć dodatkowe

zabezpieczenie. Polega to na uzupełnieniu depozytu zabezpieczającego, w przeciwnym razie

pozycja uczestnika zostanie zamknięta.

7.3.6. Transakcja zabezpieczona kontraktem futures

Wróćmy do Łukasza i jego firmy. Zobaczmy, jak wyglądałaby transakcja z zagranicznym

importerem, zabezpieczona

. firma Łukasza otwiera pozycję krótką w grudniowych kontraktach

futures po kursie 3,4491. Aby zabezpieczyć kwotę transakcji wynoszącą 100 tys. USD firma musi

otworzyć pozycję w 2 dużych kontraktach (jeden kontrakt notowany na WGT S.A. opiewa na 50

000 USD). Przy otwieraniu lub zamykaniu pozycji na walutowym kontrakcie futures wymagane

jest opłacenie prowizji w wysokości 27 PLN za transakcję (54 PLN otwarcie i zamknięcie).

Opłacono więc łącznie prowizję w wysokości 108,00 PLN i jest to koszt

Dodatkowo podczas nabywania kontraktów futures, wymagana jest wpłata depozytu

zabezpieczającego w wysokości 3% nominału kontraktu (około 13 000,00 PLN) .

7.3.6. Transakcja zabezpieczona kontraktem futures cd.

7 października po wpłynięciu na rachunek firmy 100 tys. USD, kwota ta została wymieniona

w banku po kursie spot wynoszącym 3,2115 PLN, co dało kwotę 321 150,00 PLN.

W tym samym czasie zamknięto pozycję w 2 kontraktach, poprzez zawarcie 2 kontraktów

odwrotnych – tj. transakcji kupna kontraktów w pozycji długiej po cenie 3,2230.

Zamykając pozycję w

, firma uzyskała dodatkowy przepływ pieniężny

w wysokości 22 610,00 PLN, co rekompensowało stratę poniesioną przy wymianie otrzymanych

od kontrahenta 100 tys. USD po cenie spot.

(3,4491-3,2230) x 100 000 = 22 610,00

Przepływ ten należy zmniejszyć o zapłaconą prowizję w chwili otwarcia i zamknięcia kontraktów

tj. kwoty 108 PLN.

22 610,00 PLN – 108 PLN = 22 502,00 PLN.

Dzięki zabezpieczeniu firma otrzymała łączny przepływ finansowy w wysokości 343 652,00 PLN

(strata wyniosła 1258,00 PLN). Marża handlowa wyniosła 10%!

7.3.7. Kontrakt swap

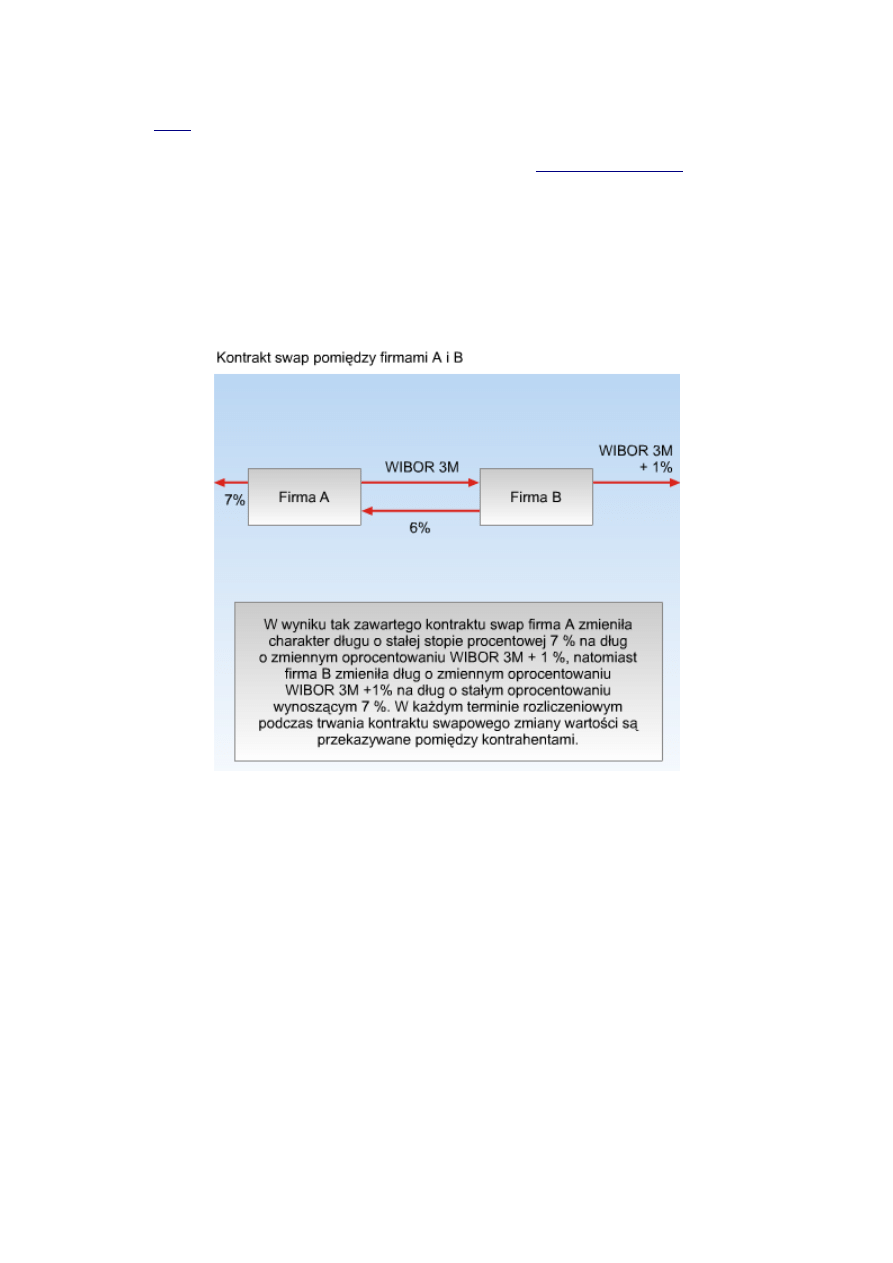

Swap to umowa pomiędzy dwoma podmiotami na wymianę przyszłych przepływów pieniężnych.

Umowa ta określa jak ma wyglądać rozliczenie oraz kiedy przepływy mają nastąpić.

Najbardziej rozpowszechnioną formą swapu jest swap na stopę procentową (Interest Rate Swap –

IRS), w ramach którego wielkość przepływów pieniężnych jest determinowana poziomem dwóch

różnych stóp procentowych. Występuje tu dwóch partnerów. Pierwszy z nich zwany "stałą nogą"

zamierza ustabilizować stopę procentową. Jego zadaniem jest takie zawarcie umowy, by na dany

okres trwania kontraktu swap, parametr ten był niezmienny. Drugi z nich, zwany "ruchomą nogą"

przejmuje na siebie

ryzyko zmienności rynkowej stopy procentowej

7.3.7. Kontrakt swap cd.

Umowa z partnerami zobowiązującymi się do utrzymania stałości określonej wartości stopy

procentowej oznacza rezygnację z korzyści wynikającej z jej pozytywnej zmiany,

ale także unikniecie straty, gdy zmiana jest niekorzystna. Tak więc kredytobiorca, który zmienił

charakter długu na kredyt o stałej stopie procentowej, nie skorzysta w sytuacji, kiedy stopy

procentowe obniżą się. Ale zabezpiecza go to jednak przed kosztami wynikającymi z ich wzrostu.

Jeśli preferuje on stałą stopę, będzie starał się zawierać umowę kredytową o stałej stopie

oprocentowania kredytu. Jednak przy większych i określonych na dłuższy okres kredytach

znalezienie banku, który takiego kredytu udzieli, może być bardzo trudne. Dzięki możliwości

zawarcia kontraktu

istnieje szansa na uzyskanie stałej stopy, mimo że bank udzielił kredytu

po stopie zmiennej.

7.3.8. Typy kontraktu swap

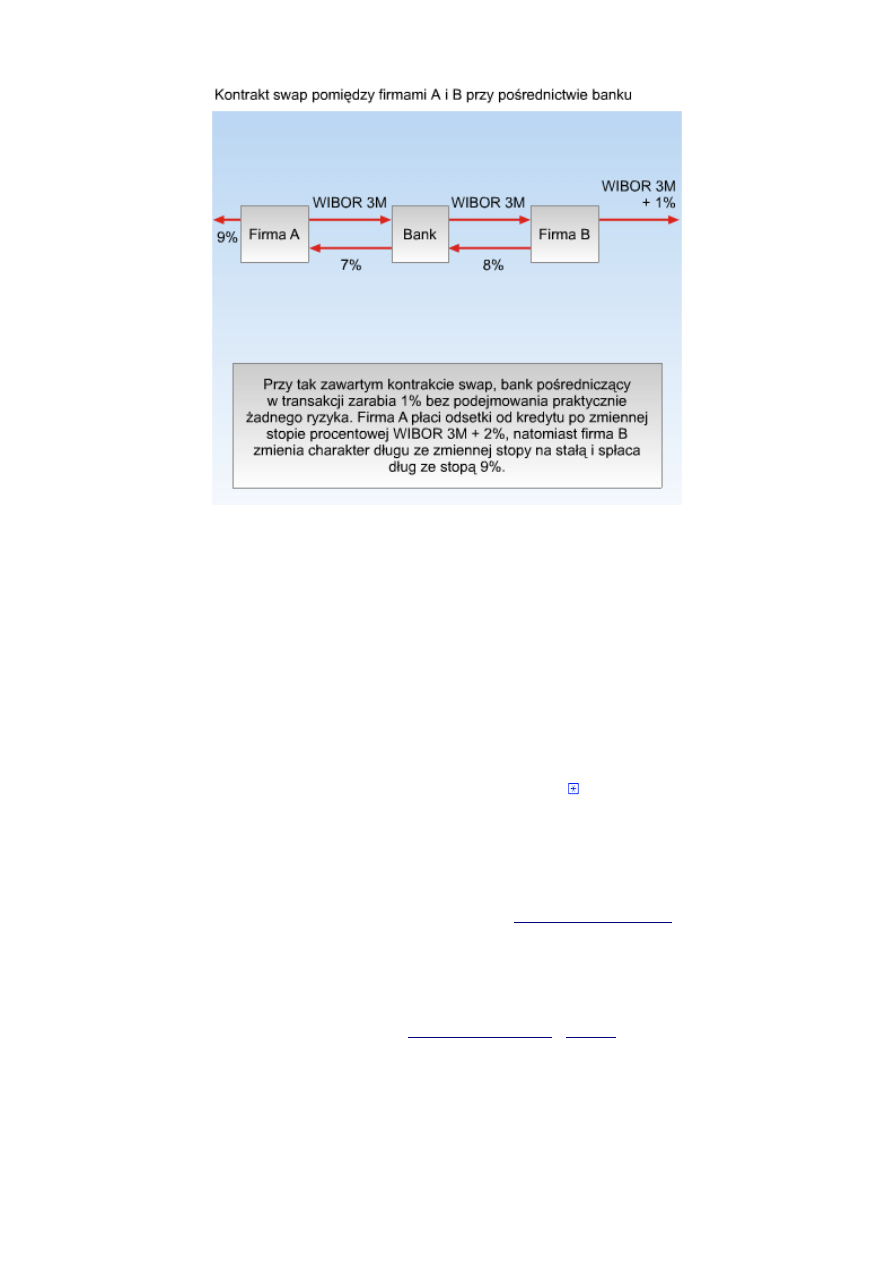

może zostać zawarty bezpośrednio przez firmy, lub za pośrednictwem banku.

Ze względu na ograniczony dostęp firm do partnerów mających przeciwne oczekiwania, banki

ułatwiają firmom transakcje swapowe, poprzez przejmowanie

firm

uczestniczących w transakcji. Banki kwotują obustronnie transakcje IRS, podając cenę kupna (bid

rate), po jakiej zobowiązują się płacić odsetki wg stałej stopy procentowej oraz sprzedaży (offer

rate), po jakiej są skłonne przyjmować odsetki wg stałej stawki procentowej. Jeśli różnica

pomiędzy ceną kupna i sprzedaży transakcji IRS rośnie, oznacza to większe zainteresowanie

płaceniem stałego oprocentowania, czyli prognozowany jest wzrost stóp procentowych.

Spójrz na ilustracje. Na pierwszej przedstawiony jest kontrakt swap zawierany bezpośrednio

przez firmy. Na drugiej – kontrakt zawierany przy pośrednictwie banku.

7.3.9. Zalety i wady kontraktu swap

Główną zaletą transakcji IRS jest przede wszystkim:

•

obniżenie kosztów zaciągniętych kredytów,

•

możliwość uzyskania odpowiedniego profilu stóp oprocentowania aktywów i pasywów,

•

możliwość aktywnego zarządzania pasywami i aktywami firmy zgodnie z oczekiwanymi

zmianami stóp procentowych.

W przypadku korzystnych zmian stóp procentowych poprzez sprzedaż kontraktu lub jego

odkupienie firma może wygenerować dodatkowy zysk.

Jeżeli firma zaciąga długoterminowy kredyt według zmiennej stopy procentowej, może w celu

ochrony przed ewentualnym wzrostem stóp zawrzeć kontrakt swap . Analogicznie można się

zabezpieczyć przed spadkiem stóp procentowych.

Podobnie jest z kontraktami swap wykorzystywanymi do zabezpieczenia się przed zmianą kursu

walutowego. Transakcje swap walutowo-procentowe (CIRS,FX swaps) to takie transakcje zamiany,

których strony wymieniają się zobowiązaniami wynikającymi z różnych stóp procentowych

dotyczących innych walut, a płatność rozlicza się według odpowiedniego kursu walutowego.

Kontrakty te są bardzo ważnym narzędziem w zarządzaniu

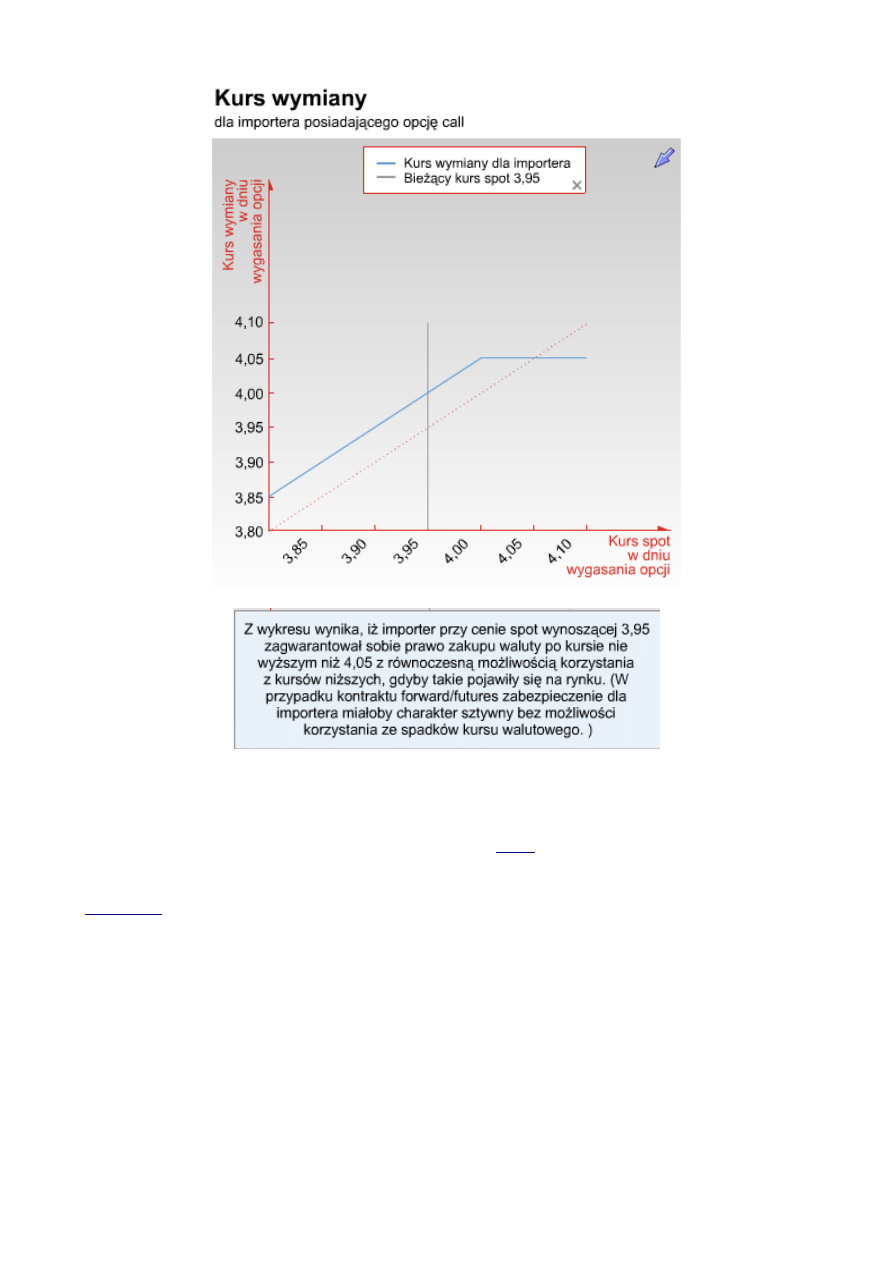

7.3.10. Opcja walutowa

Opcje są prawami do zawarcia transakcji na określonych warunkach, w szczególności –

po ustalonej z góry cenie. W odróżnieniu od

, opcja daje swym

posiadaczom prawo, a nie obowiązek podejmowania pewnych działań w przyszłości. Posiadacz

opcji ma prawo do wykonania określonej operacji, ale nie musi z tego prawa korzystać.

Kolejną różnicą jaka istnieje pomiędzy zawarciem kontraktu opcyjnego a kontraktu forward

lub futures, jest wniesienie podczas zawierania kontraktu opcyjnego opłaty początkowej,

czyli premii za zakup opcji.

Istnieją dwa podstawowe typy kontraktów opcyjnych: opcja kupna (call) oraz opcja sprzedaży

(put). Opcja kupna daje jej posiadaczowi prawo nabycia określonych walorów (aktywów)

po określonej cenie (wykorzystywana przez importerów). Z kolei opcja sprzedaży daje możliwość

zbycia waloru przed upłynięciem określonego terminu, również po określonej w kontrakcie cenie

(wykorzystywana przez eksporterów).

Można zatem wyróżnić cztery rodzaje pozycji w kontraktach opcyjnych:

•

długa pozycja w opcjach kupna (zakup opcji kupna),

•

długa pozycja w opcjach sprzedaży (zakup opcji sprzedaży),

•

krótka pozycja w opcjach kupna (sprzedaż opcji kupna, wystawienie opcji kupna),

•

krótka pozycja w opcjach sprzedaży (sprzedaż opcji sprzedaży, wystawienie opcji

sprzedaży) .

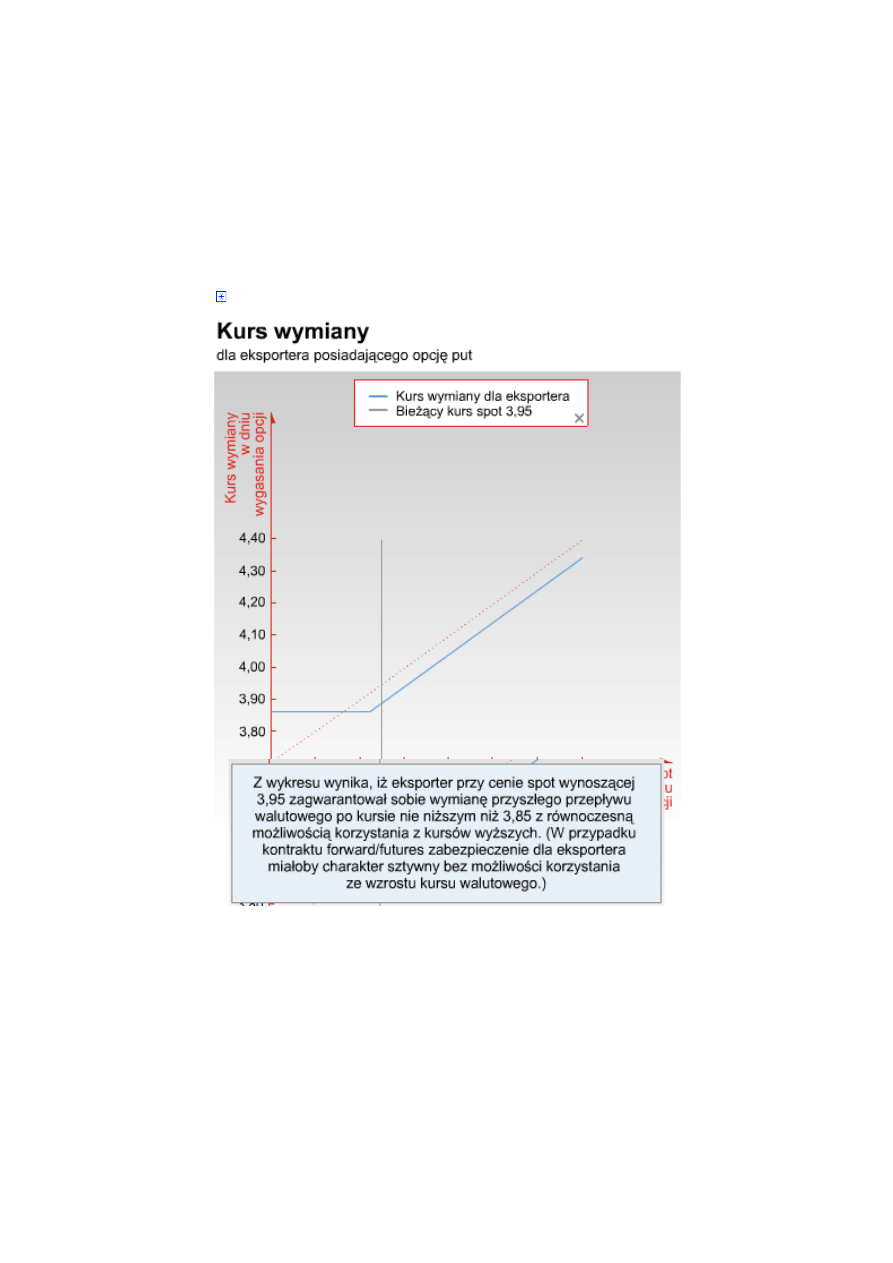

7.3.11. Transakcja zabezpieczona opcją walutową

Wróćmy raz jeszcze do firmy jubilerskiej Łukasza. Sprawdźmy, jak wyglądałaby transakcja

z amerykańskim importerem, gdyby była zabezpieczona

walutową.

W dniu 7 lipca w celu zabezpieczenia transakcji eksportowej firma nabywa (kupuje) na parkiecie

dwie grudniowe opcje put z ceną wykonania 3,40 o nominale 50 tys. USD każda.

Nabycie opcji walutowych jest związane z opłaceniem tzw. "premii".

Premia wyniosła 6 500,00 PLN i łącznie z prowizją w wysokości 108 PLN stanowi całkowity koszt

strategii.

Premia = 0,0650 *100 000 = 6 500,00 PLN.

Cena (premia opcyjna) podana jest w kwotowaniach w setnych częściach grosza za 1 USD kwoty

nominalnej opcji walutowej.

7.3.11. Transakcja zabezpieczona opcją walutową cd.

Dnia 7 października po wpłynięciu na rachunek firmy 100 tys. USD, kwota ta została wymieniona

w banku po kursie spot wynoszącym 3,2115, co dało kwotę 321 150,00 PLN.

W związku z tym, iż 7 października kurs spot wynosi 3,2115 i był niższy niż kurs wykonania

put – 3,40, opcja zostaje wykonana (opcje notowane na

Po odjęciu premii i prowizji otrzymano dodatkowy przepływ finansowy w wysokości 12 242,00

PLN.

(3,40 – 3,2115) x 100 000,00 – 6 500,00 – 108,00= 12 242,00 PLN

Dzięki takiemu zabezpieczeniu ostateczny przepływ do firmy wyniósł 333 392,00 PLN, co

pozwoliło na utrzymanie marży na transakcji eksportowej w wysokości 7%.

7.3.12. Podsumowanie

W tej lekcji poznałeś instrumenty finansowe, pozwalające na ograniczanie

finansowego

w działalności firmy. Przypomnijmy, są to:

•

kontrakty forward,

•

kontrakty futures,

•

kontrakty swap,

•

opcje walutowe.

Kontrakt forward to umowa kupna lub sprzedaży określonych aktywów w określonym czasie

w przyszłości, po cenie ustalonej w chwili zawarcia kontraktu. Na tym samym polega również

kontrakt futures. Podstawowa różnica między tymi transakcjami polega na tym, że futures jest

umową o cechach standardowych, której realizacja dokonywana jest na zorganizowanym rynku

(giełdzie towarowej), forward zaś jest umową negocjowaną indywidualnie (drugą stroną jest bank).

Swap to umowa pomiędzy dwiema firmami na wymianę przyszłych przepływów pieniężnych.

Umowa ta określa jak ma wyglądać rozliczenie oraz kiedy przepływy mają nastąpić. Najbardziej

rozpowszechnioną formą swapu jest swap na stopę procentową .

Opcje walutowe są prawami do zawarcia transakcji na określonych warunkach, w szczególności –

po cenie ustalonej z góry. W odróżnieniu do kontraktów forward i futures, opcja daje swym

posiadaczom prawo, a nie obowiązek podejmowania pewnych działań w przyszłości.

Document Outline

- 7.1. Ryzyko finansowe w działalności gospodarczej

- Cele lekcji

- 7.1.1. Ryzyko

- 7.1.1. Ryzyko cd.

- 7.1.2. Rodzaje ryzyka

- 7.1.3. Ryzyko makroekonomiczne

- 7.1.4. Ryzyko specyficzne

- 7.1.4. Ryzyko specyficzne cd. 1

- 7.1.5. Przedsiębiorstwo Magdaleny

- 7.1.6. Ryzyko walutowe

- 7.1.6. Ryzyko walutowe cd. 1

- 7.1.6. Ryzyko walutowe cd. 2

- 7.1.7. Ryzyko stopy procentowej

- 7.1.7. Ryzyko stopy procentowej cd.

- 7.1.8. Ryzyko kredytowe

- 7.1.9. Ryzyko płynności

- 7.1.10. Kolejne kłopoty Magdaleny

- 7.1.11. Podsumowanie

- 7.2. Zarządzanie ryzykiem finansowym

- Cele lekcji

- 7.2.1. Zarządzanie ryzykiem

- 7.2.1. Zarządzanie ryzykiem cd.

- 7.2.2. Identyfikacja ryzyka

- 7.2.2. Identyfikacja ryzyka cd.

- 7.2.3. Pomiar ryzyka

- 7.2.4. Studium przypadku: Firma Magdaleny

- 7.2.5. Wybór strategii i instrumentów pochodnych

- 7.2.5. Wybór strategii i instrumentów pochodnych cd.

- 7.2.6. Wdrożenie strategii zabezpieczającej

- 7.2.7. Kontrola efektów strategii zabezpieczającej

- 7.2.8. Przeciwdziałanie ryzyku – przykłady hedgingu naturalnego

- 7.2.8. Przeciwdziałanie ryzyku – przykłady hedgingu naturalnego cd. 1

- 7.2.8. Przeciwdziałanie ryzyku – przykłady hedgingu naturalnego cd. 2

- 7.2.9. Ryzyko walutowe i ryzyko stopy procentowej

- 7.2.10. Problemy związane z zarządzaniem ryzykiem w MŚP

- 7.2.10. Problemy związane z zarządzaniem ryzykiem w MŚP cd. 1

- 7.2.10. Problemy związane z zarządzaniem ryzykiem w MŚP cd. 2

- 7.2.11. Podsumowanie

- 7.3. Ograniczanie ryzyka

- Cele lekcji

- 7.3.1. Transakcje terminowe

- 7.3.2. Kontrakt forward

- 7.3.3. Zalety i wady kontraktu forward

- 7.3.4. Transakcja zabezpieczona kontraktem forward

- 7.3.4. Transakcja zabezpieczona kontraktem forward cd.

- 7.3.5. Kontrakt futures

- 7.3.5. Kontrakt futures cd.

- 7.3.6. Transakcja zabezpieczona kontraktem futures

- 7.3.6. Transakcja zabezpieczona kontraktem futures cd.

- 7.3.7. Kontrakt swap

- 7.3.7. Kontrakt swap cd.

- 7.3.8. Typy kontraktu swap

- 7.3.9. Zalety i wady kontraktu swap

- 7.3.10. Opcja walutowa

- 7.3.11. Transakcja zabezpieczona opcją walutową

- 7.3.11. Transakcja zabezpieczona opcją walutową cd.

- 7.3.12. Podsumowanie

Wyszukiwarka

Podobne podstrony:

mechanizmy prawne finansowania działalności gospodarczej (11, Bankowość i Finanse

Leasing jako alternatywna forma finansowania działalności gospodarczej

Finanse publiczne Sposoby finansowania działalności gospodarczej (24 strony)

Wybrane Formy finansowania działalności gospodarczej

sposoby finansowania działalności gospodarczej, [Finanse]

finansowanie działaności gospodarczej

Papiery wartościowe jako źródło finansowania działalności gospodarczej (11 stron)

źródła finansowania działalności gospodarczej, Bankowość i Finanse

Kapitały własne jako źródło finansowania działalności gospodarczej

Źródła finansowania działalności gospodarczej doc

Ustalenie wyniku finansowego działalności gospodarczej i jego podział

Banki Spółdzielcze i ich rola w finansowaniu działalności gospodarczej (2)

Planowanie, organizowanie i finansowanie działalności gospodarstwa

Finansowanie działalności gospodarczej

więcej podobnych podstron