BIULETYN VAT nr 22/2013

Prezent

dla Prenumeratorów

Ściąga Księgowego

Branże, dla których w 2014 r.

zmieni się termin ustalania

obowiązku podatkowego

W 2014 r. zmienia się ogólny termin ustalania obowiązku podatkowego.

Nowe przepisy zawierają mniej wyjątków od zasady ogólnej. Zmienia-

ją się również szczególne zasady ustalania obowiązku podatkowego.

Oznacza to, że dla większości podatników zmieni się termin ustalania

obowiązku podatkowego, a tym samym rozliczania VAT.

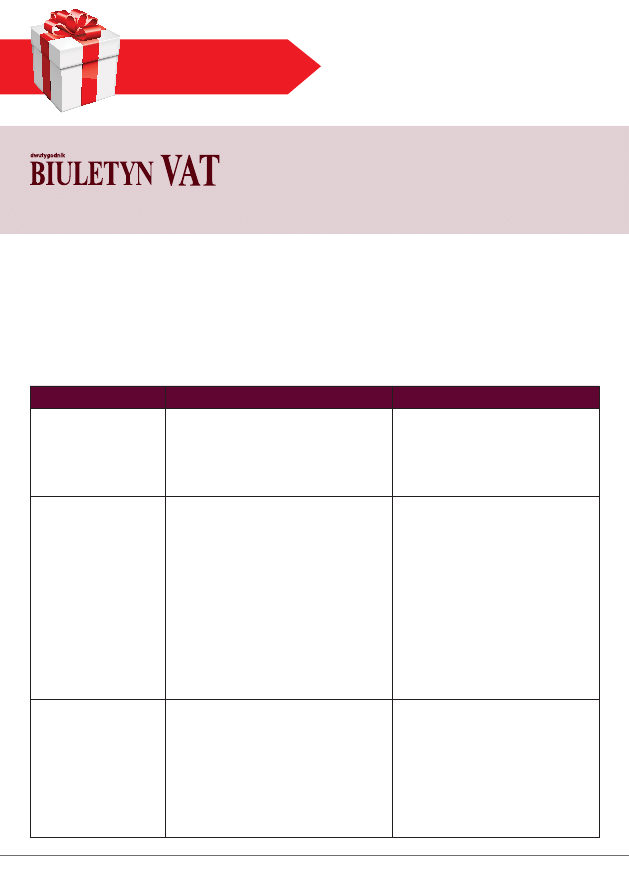

Branża

Jest Będzie

Deweloperzy

w przypadku dostawy towarów, której

przedmiotem są lokale i budynki, obowiązek

podatkowy powstaje z chwilą otrzymania

całości lub części zapłaty, nie później jednak

niż 30 dnia, licząc od dnia ich wydania

z chwilą wydania lokalu lub budynku,

chyba że wcześniej zostanie wpłacona

zaliczka; wtedy obowiązek podatkowy

powstanie z chwilą otrzymania zaliczki

Eksporterzy

Q

z chwilą wydania towaru, a jeżeli dosta-

wa towaru powinna być potwierdzona

fakturą, obowiązek podatkowy powstaje

z chwilą wystawienia faktury, nie później

jednak niż w 7 dniu, licząc od dnia wyda-

nia towaru

Q

gdy przed wydaniem towaru została

wpłacona zaliczka, obowiązek podat-

kowy powstaje z chwilą jej otrzymania,

jeżeli wywóz towarów nastąpi w ciągu

6 miesięcy, licząc od dnia otrzymania

części należności

Q

z chwilą wydania towaru

Q

gdy przed wydaniem towaru zo-

stała wpłacona zaliczka, obowiązek

podatkowy powstanie z chwilą jej

otrzymania

Dostawcy

i dystrybutorzy

mediów (m.in. prąd,

gaz, woda, ścieki)

z tytułu dostawy mediów z chwilą upływu

terminu płatności, jeżeli został on okre-

ślony w umowie właściwej dla rozliczeń;

otrzymanie zaliczki nie spowoduje po-

wstania obowiązku podatkowego

z chwilą wystawienia faktury; gdy po-

datnik nie wystawi faktury lub wystawi

ją z opóźnieniem, obowiązek podatkowy

powstanie z chwilą upływu terminu wy-

stawienia faktury, który w tym przypadku

kończy się z chwilą upływu terminu płat-

ności; otrzymanie zaliczki nie spowoduje

powstania obowiązku podatkowego

BIULETYN VAT nr 22/2013

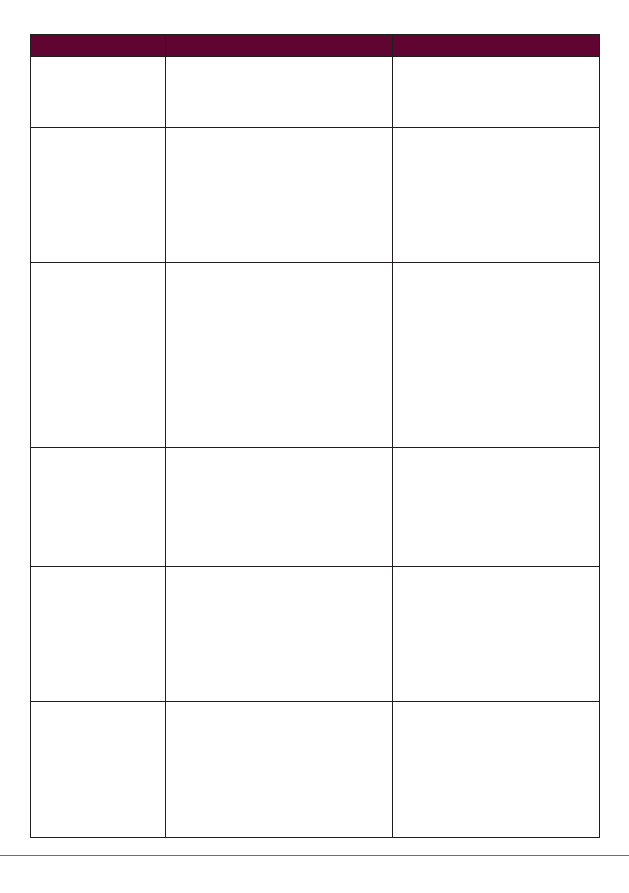

Branża

Jest Będzie

Transport i spedycja

z chwilą otrzymania całości lub części za-

płaty, nie później jednak niż 30 dnia, licząc

od dnia wykonania usług

z chwilą wykonania usługi; gdy przed

wykonaniem usługi zostanie wpłacona

zaliczka, obowiązek podatkowy po-

wstanie z chwilą jej otrzymania

Budownictwo

z chwilą otrzymania całości lub części za-

płaty, nie później jednak niż 30 dnia, licząc

od dnia wykonania usług

z chwilą wystawienia faktury; gdy po-

datnik nie wystawi faktury lub wystawi ją

z opóźnieniem, obowiązek podatkowy

powstanie z chwilą upływu terminu wy-

stawienia faktury, który upływa 30 dnia

od dnia wykonania usługi; otrzymanie

zaliczki spowoduje powstanie obowiąz-

ku podatkowego

Wydawcy i sprzedawcy

książek i gazet

z chwilą wystawienia faktury lub otrzyma-

nia całości lub części zapłaty z tytułu dosta-

wy książek lub gazet – nie później jednak

niż 60 dnia, licząc od dnia wydania tych

towarów; jeżeli umowa przewiduje rozli-

czenie zwrotów wydawnictw, obowiązek

podatkowy powstaje z chwilą wystawienia

faktury dokumentującej faktyczną dosta-

wę, nie później jednak niż po upływie 120

dni, licząc od pierwszego dnia wydania

tych wydawnictw

z chwilą wystawienia faktury; gdy po-

datnik nie wystawi faktury lub wystawi

ją z opóźnieniem, obowiązek podatko-

wy powstanie z chwilą upływu terminu

wystawienia faktury; otrzymanie za-

liczki spowoduje powstanie obowiąz-

ku podatkowego

Drukarnie

z chwilą otrzymania całości lub części za-

płaty, nie później jednak niż 90 dnia, licząc

od dnia wykonania usługi drukowania

z chwilą wystawienia faktury; gdy po-

datnik nie wystawi faktury lub wystawi

ją z opóźnieniem, obowiązek podatko-

wy powstanie z chwilą upływu terminu

wystawienia faktury; otrzymanie za-

liczki spowoduje powstanie obowiąz-

ku podatkowego

Leasing i najem

z chwilą otrzymania całości lub części za-

płaty, nie później jednak niż z upływem

terminu płatności określonego w umowie

lub fakturze

z chwilą wystawienia faktury; gdy po-

datnik nie wystawi faktury lub wystawi

ją z opóźnieniem, obowiązek podatko-

wy powstanie z chwilą upływu terminu

wystawienia faktury, który kończy się

z chwilą upływu terminu płatności;

otrzymanie zaliczki nie spowoduje po-

wstania obowiązku podatkowego

Ochrona

z chwilą otrzymania całości lub części za-

płaty, nie później jednak niż z upływem

terminu płatności określonego w umowie

lub fakturze

z chwilą wystawienia faktury; gdy po-

datnik nie wystawi faktury lub wystawi

ją z opóźnieniem, obowiązek podatko-

wy powstanie z chwilą upływu terminu

wystawienia faktury, który kończy się

z chwilą upływu terminu płatności;

otrzymanie zaliczki nie spowoduje po-

wstania obowiązku podatkowego

BIULETYN VAT nr 22/2013

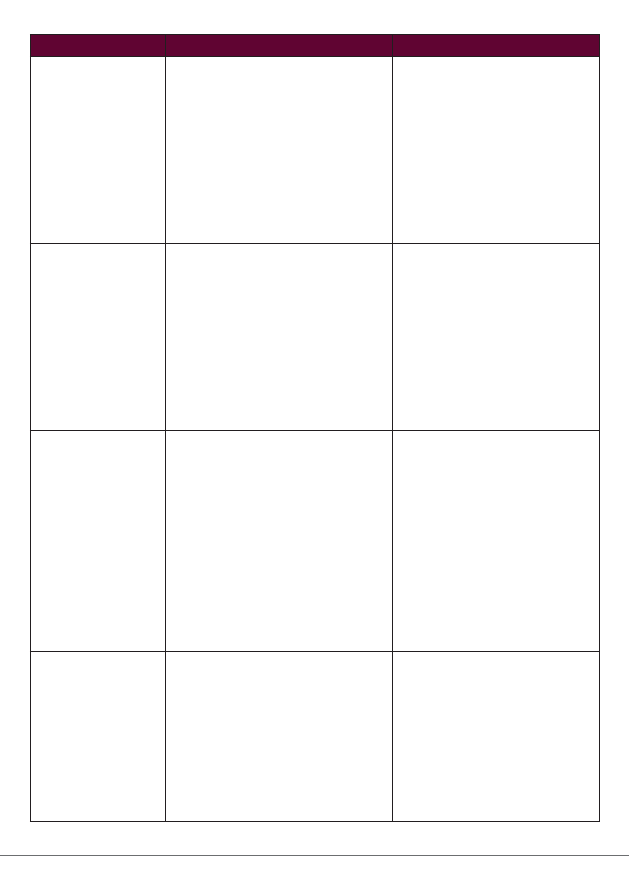

Branża

Jest Będzie

Branża fi nansowa

i ubezpieczeniowa

z chwilą wykonania usługi, a gdy wykona-

nie usługi powinno być potwierdzone fak-

turą, z chwilą jej wystawienia, ale nie póź-

niej niż 7 dnia od dnia wykonania usługi;

otrzymanie zaliczki spowoduje powstanie

obowiązku podatkowego.

Gdy usługa dotyczy pośrednictwa ubez-

pieczeniowego – z chwilą otrzymania cało-

ści lub części zapłaty, nie później jednak niż

z upływem terminu płatności określonego

w umowie lub fakturze

z chwilą otrzymania całości lub części

zapłaty z tytułu świadczenia usług wy-

mienionych w art. 43 ust. 1 pkt 37–41

ustawy

Prawnicza

z chwilą wykonania usługi, a gdy wykona-

nie usługi powinno być potwierdzone fak-

turą, z chwilą jej wystawienia, ale nie póź-

niej niż 7 dnia od dnia wykonania usługi;

otrzymanie zaliczki spowoduje powstanie

obowiązku podatkowego.

Gdy usługa dotyczy stałej obsługi prawnej,

obowiązek podatkowy powstaje z chwilą

otrzymania całości lub części zapłaty, nie

później jednak niż z upływem terminu płat-

ności określonego w umowie lub fakturze

z chwilą wykonania usługi; otrzyma-

nie zaliczki spowoduje powstanie

obowiązku podatkowego z chwilą jej

otrzymania. Gdy usługa dotyczy stałej

obsługi prawnej, obowiązek podatko-

wy powstanie z chwilą wystawienia

faktury, ale nie później niż z upływem

terminu do jej wystawienia, tj. z chwilą

upływu terminu płatności

Handel w Internecie

Q

z chwilą wydania towaru, a jeżeli dosta-

wa towaru powinna być potwierdzona

fakturą, obowiązek podatkowy powstaje

z chwilą wystawienia faktury, nie później

jednak niż w 7 dniu, licząc od dnia wyda-

nia towaru

Q

gdy przed wydaniem towaru została

wpłacona zaliczka, obowiązek podatko-

wy powstaje z chwilą jej otrzymania

Q

w przypadku dostawy wysyłkowej do-

konywanej za zaliczeniem pocztowym

obowiązek powstaje z chwilą otrzyma-

nia zapłaty

Q

z chwilą wydania towaru

Q

gdy przed wydaniem towaru zo-

stała wpłacona zaliczka, obowiązek

podatkowy powstanie z chwilą jej

otrzymania

Spółdzielnie

Q

z chwilą otrzymania całości lub części

wkładu budowlanego lub mieszkanio-

wego, nie później jednak niż z chwilą

ustanowienia spółdzielczego lokator-

skiego prawa do lokalu mieszkalnego

lub ustanowienia spółdzielczego włas-

nościowego prawa do lokalu, lub prze-

kształcenia spółdzielczego lokatorskiego

prawa do lokalu mieszkalnego w spół-

dzielcze własnościowe prawo do lokalu,

Q

z chwilą wydania towaru lub wyko-

nania usługi

Q

gdy przed wydaniem towaru lub wy-

konaniem usługi została wpłacona

zaliczka, obowiązek podatkowy po-

wstanie z chwilą jej otrzymania

BIULETYN VAT nr 22/2013

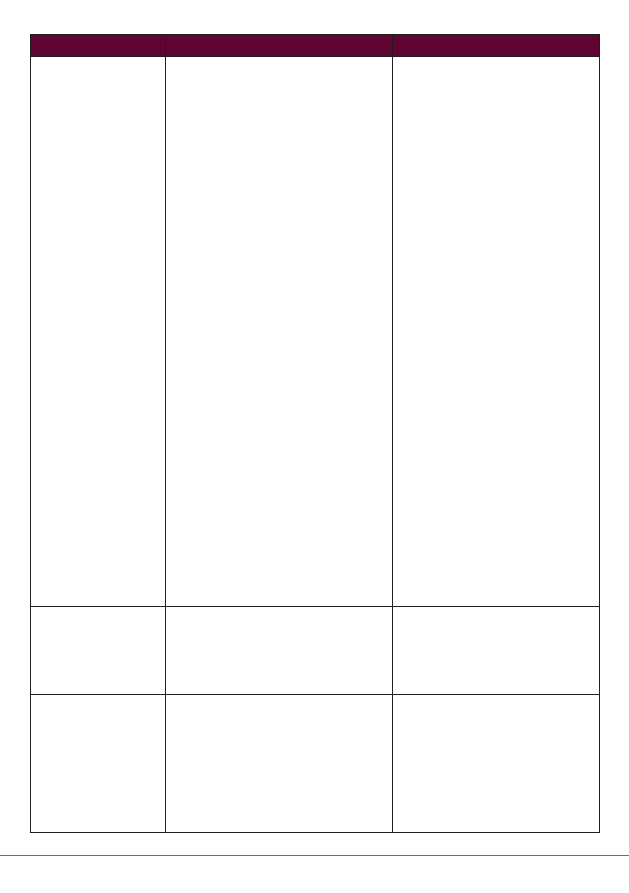

Branża

Jest Będzie

lub ustanowienia odrębnej własności

lokalu mieszkalnego albo lokalu o innym

przeznaczeniu, lub wydania albo prze-

niesienia własności lokalu lub własności

domów jednorodzinnych w przypadku

czynności:

a) ustanowienia na rzecz członka spół-

dzielni mieszkaniowej spółdzielczego

lokatorskiego prawa do lokalu miesz-

kalnego lub ustanowienia na rzecz

członka spółdzielczego własnościowe-

go prawa do lokalu, lub ustanowienia

na rzecz członka odrębnej własności

lokalu mieszkalnego albo lokalu o in-

nym przeznaczeniu, lub przeniesienia

własności lokalu w rozumieniu przepi-

sów o spółdzielniach mieszkaniowych

b) przeniesienia na rzecz członka spół-

dzielni mieszkaniowej własności

domu jednorodzinnego w rozumieniu

przepisów o spółdzielniach mieszka-

niowych

Q

z chwilą upływu terminu płatności – z ty-

tułu czynności wykonywanych na rzecz

członków spółdzielni, którym przysługu-

ją spółdzielcze prawa do lokali, członków

spółdzielni będących właścicielami loka-

li, osób niebędących członkami spół-

dzielni, którym przysługują spółdziel-

cze własnościowe prawa do lokali, lub

na rzecz właścicieli lokali, niebędących

członkami spółdzielni, za które są pobie-

rane opłaty

Turystyka, gdy VAT

obliczamy od marży

Q

obowiązek podatkowy powstaje z chwi-

lą ustalenia marży, nie później jednak niż

15 dnia od dnia wykonania usługi; otrzy-

manie zaliczki nie powoduje powstania

obowiązku podatkowego

Q

z chwilą wykonania usługi

Q

otrzymanie zaliczki spowoduje po-

wstanie obowiązku podatkowego

z chwilą jej otrzymania bez względu

na sposób rozliczenia VAT

Podatnicy rozliczający

się według zasad

ogólnych

z chwilą wydania towaru lub wykonania

usługi. Gdy istnieje obowiązek wystawie-

nia faktury – z chwilą jej wystawienia, nie

później jednak niż 7 dnia od dnia doko-

nania dostawy lub wykonania usługi. Gdy

przed dostawą lub wykonaniem usługi

wpłacono zaliczkę, obowiązek podatkowy

powstanie z chwilą jej otrzymania

z chwilą wydania towaru lub wykona-

nia usługi. Gdy przed tym terminem za-

płacono zaliczkę, obowiązek podatko-

wy powstanie z chwilą jej otrzymania

Wyszukiwarka

Podobne podstrony:

20 powodow dla ktorych powinienes zdrzemnac sie w ciagu dnia eioba

Zmieniająca się rola pielęgniarki w opiece nad pacjentem cierpiącym ostry ból dla sudentów

11 powodów dla których warto sie kochać

35 aplikacji dla Windows bez których nie da się żyć

50 powodów dla których warto się całować

W Australii nie zmienia się nic kolejna runda dla Holdera

10 powodów dla których warto się całować

Czynniki wpływające na sprawność działania magazynu i przyczyny dla których kładzie się na nią tak w

50 głupich powodów dla których powinniśmy się całować

JAK?ENEZER SCROOGE ZMIENIŁ SIĘ POD WPŁYWEM WIZYT DUCHÓW

5 powodów dla których warto zostać wegetarianinem Najlepsza dieta

Dzieci szybko rosną i zmieniają się

62 powody, dla których,?y pozostać w zgodzie z sumieniem, nie możemy uczęszczać na Nową Mszęx

25 DOBRYCH RAD DLA KTÓRYCH PIWO JEST LEPSZE OD KOBIETY

JAK ZMIENIAL SIE BALTYK id 2247 Nieznany

Wulff Psychologia religii w zmieniającym się świecie

Jak zmieniła się Polska po wstąpieniu do Unii Europejskiej

człowiek w zmieniającym się swiecie

więcej podobnych podstron