Modele matematyczne rynku giełdowego

Modele rynku, kontrakty terminowe, spekulacje

Marcin Abram

WFAIS UJ w Krakowie

9 marca 2009

Marcin Abram

Modele matematyczne rynku giełdowego

Arytmetyczny ruch Browna

Geometryczny ruch Browna

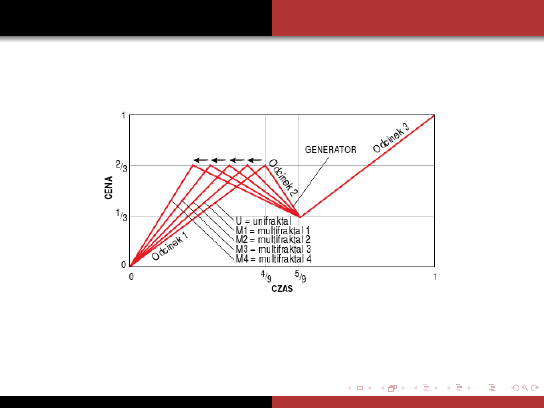

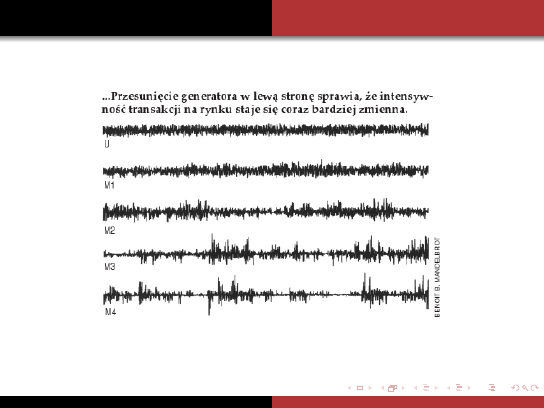

Multifraktale

Standardowy ruch Browna

Założenia modelu

Cena rozpatrywanego obiektu zmienia się skokowo co czas δt.

Bezwzględna wartość zmiany ceny obiektu w przedziale czasu δt ma

rozkład normalny.

Oznaczmy cenę obiektu przez B(t). Dla δt → 0 można zapisać:

B(t + δt) = B(t) + dB(t),

(1)

gdzie dB(t) jest zmienną losowa o rozkładzie N(0,δt).

Warunki początkowe to:

B(t

0

= 0) = B

0

.

(2)

Marcin Abram

Modele matematyczne rynku giełdowego

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Multifraktale

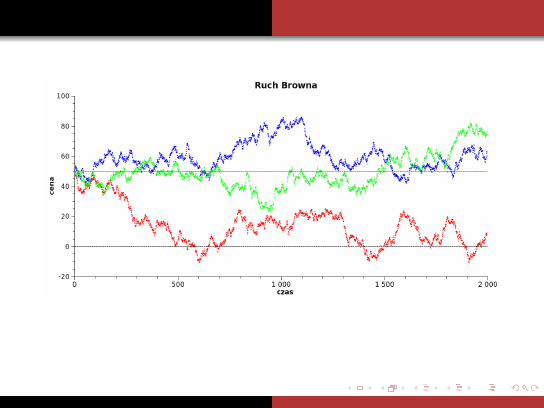

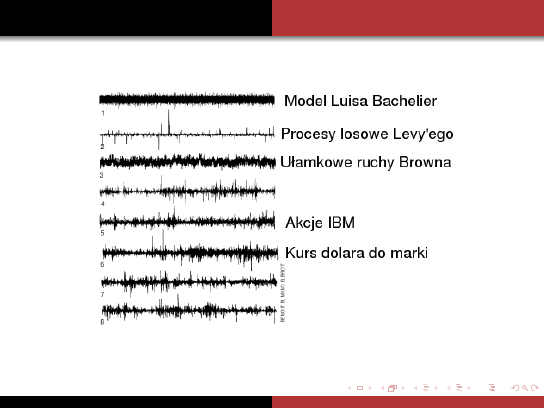

Rysunek:

Przykład ruchów Browna. δt = 1, t

0

= 0, B(t

0

) = 50.

Marcin Abram

Modele matematyczne rynku giełdowego

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Multifraktale

Własności modelu

Przyrosty cen są niezależne, tzn. rozkład przyrostów B(t) jest

rozkładem normalnym N(0,δt).

Przyrosty cen są stacjonarne, tzn. ∀t > t

1

rozkłady warunkowe B(t)

przy danym B(t

1

) są dane przez N(B(t

1

), t − t

1

).

var (B(t))

t→+∞

−−−−→ +∞

Uwaga!

B(t) może być ujemne dla pewnego czasu t.

Marcin Abram

Modele matematyczne rynku giełdowego

Geometryczny ruch Browna

Multifraktale

Arytmetyczny ruch Browna

Założenia modelu

Cena rozpatrywanego obiektu zmienia się skokowo co czas δt.

Bezwzględna wartość zmiany ceny obiektu w przedziale czasu δt jest

złożeniem pewnego trendu i czysto losowego wahnięcia.

Dla δt → 0 można zapisać:

B(t + δt) = B(t) + µδt + σdB(t),

(3)

gdzie dB(t) jest zmienną losowa o rozkładzie N(0,δt).

σ nazywamy współczynnikiem zmienności, µ przesunięciem lub dryfem.

Marcin Abram

Modele matematyczne rynku giełdowego

Geometryczny ruch Browna

Multifraktale

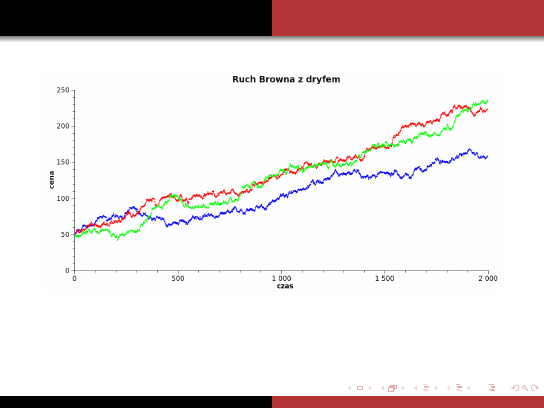

Rysunek:

Przykład ruchów Browna z dryfem.

δt = 1, t

0

= 0, B(t

0

) = 50, σ = 1, µ = 0,1.

Marcin Abram

Modele matematyczne rynku giełdowego

Geometryczny ruch Browna

Multifraktale

Własności modelu

∀t > t

1

rozkłady warunkowe B(t) przy danym B(t

1

) są dane przez

N(B(t

1

) + µ(t − t

1

), σ

2

(t − t

1

)).

var (B(t))

t→+∞

−−−−→ +∞

Uwaga!

B(t) może być ujemne dla pewnego czasu t (zwłaszcza jeśli µ < 0).

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Założenia modelu

Cena rozpatrywanego obiektu zmienia się skokowo co czas δt.

Średnio cena obiektu rośnie jak e

µt

.

Losowe wahnięcia ceny są proporcjonalne do ceny.

Dla δt → 0 można zapisać:

B(t + δt) = B(t) + µB(t)δt + σB(t)dB(t),

(4)

gdzie dB(t) jest zmienną losowa o rozkładzie N(0,δt).

σ nazywamy współczynnikiem zmienności, µ przesunięciem lub dryfem.

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

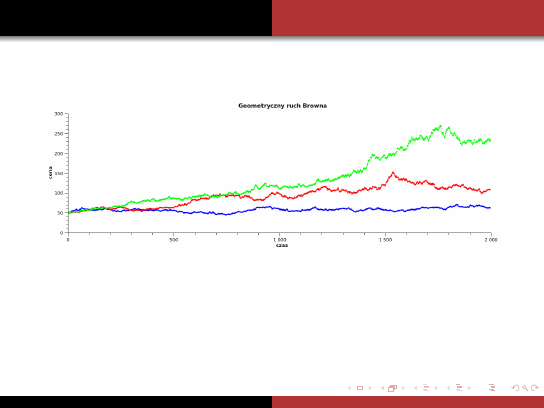

Rysunek:

Przykład ruchów Browna z dryfem.

δt = 1, t

0

= 0, B(t

0

) = 50, σ = 0,01, µ = 3 · 10

−4

.

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Własności modelu

Jeśli B

0

> 0, to ∀t > t

0

B(t) > 0.

Jeśli B

0

= 0, to ∀t > t

0

B(t) = 0.

∀t > t

1

rozkłady warunkowe B(t) przy danym B(t

1

) są dane przez

rozkład lognormalny.

∀t > t

1

warunkowa wartość oczekiwana dana jest przez:

E (B(t)|B(t

1

)) = B(t

1

)e

µ(t−t

1

)

.

var (B(t))

t→+∞

−−−−→ +∞.

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Multifraktale

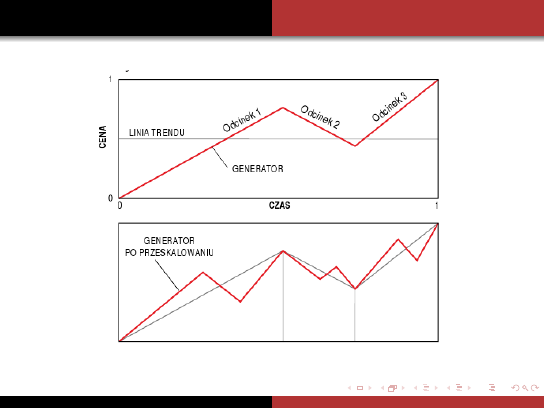

Zauważono:

Wykresy cen są podobne do siebie, jeśli zmienimy skalę czasową.

Wykresy cen są poszarpane. Dla δt → 0 tworzą krzywą ciągłą, w

żadnym punkcie nie różniczkowalną.

Standardowe modele portfeli inwestycyjnych zakładają, że zmiany

cen są małe (ponieważ bazują na rozkładze normalnym).

Rzeczywiste przypadki nagłych wzrostów lub spadków wartości akcji

są częstsze niż przewidują to standardowe modele.

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Marcin Abram

Modele matematyczne rynku giełdowego

Standardowy ruch Browna

Arytmetyczny ruch Browna

Geometryczny ruch Browna

Zastosowanie

Testowanie wytrzymałości portfela.

Szacowanie zmienności poszczególnych kursów poprzez dopasowanie

generatora do danych historycznych.

Do czego się nie nadaje

Nie nadaje się do przewidywania konkretnego zachowania się cen.

Marcin Abram

Modele matematyczne rynku giełdowego

Do czego powinny kontrakty terminowe służyć.

Co się dzieje gdy soja drożeje?

Co się dzieje gdy soja tanieje?

Kontrakty terminowe

Definicja (szkic)

Dwie strony, A i B, podpisują zobowiązanie, że w określonym dniu

(w przyszłości) strona A sprzeda/kupi od strony B określoną ilość towaru

po ustalonej cenie.

Historycznie były to umowy między rolnikami, a handlarzami.

Dziś przeważnie towarem są rzeczy niematerialne – papiery

wartościowe, inne kontrakty terminowe, waluta.

Marcin Abram

Modele matematyczne rynku giełdowego

Do czego powinny kontrakty terminowe służyć.

Co się dzieje gdy soja drożeje?

Co się dzieje gdy soja tanieje?

Do czego powinny kontrakty terminowe służyć.

Przykład na podstawie działania towarowych kontraktów futures:

Rozpatrzmy farmera, który uprawia soję.

Jest luty. Soja kosztuje 5,60 zł/kg. Kontrakty futures na listopad na

soję kosztują przykładowo 5,87 zł/kg (są to zobowiązania, że

w listopadzie sprzeda się soje za 5,87 zł/kg).

Kontrakty futures aktualizują swoją cenę każdego dnia. Im bliżej

listopada, tym ich cena jest bliższa prawdziwej cenie soji w

listopadzie. W listopadzie ich cena będzie dokładnie równa cenie soji.

Farmer chce się zabezpieczyć przez spadkiem ceny soji jesienią.

Sprzedaje kontrakty futures na 100 ton soji.

Marcin Abram

Modele matematyczne rynku giełdowego

Definicja

Do czego powinny kontrakty terminowe służyć.

Co się dzieje gdy soja drożeje?

Co się dzieje gdy soja tanieje?

Co się dzieje gdy soja drożeje?

Niech w listopadzie soja kosztuje 8 zł/kg. Listopadowe kontrakty

futures również kosztują 8 zł/kg.

Farmer musi kupić kontrakty futures na 100 ton soji po 8 zł/kg.

Następuje rozliczenie, na którym traci (8 − 5,87) = 2,13 zł/kg

(213 tys. zł).

Jednocześnie farmer sprzedaje na rynku lokalnym 100 ton soji po 8

zł/kg (zyskuje 800 tys. zł).

Całkowity zysk

Całościowy zysk farmera to 8 − 2,13 = 5,87 zł/kg, czyli 587 tys. zł.

Marcin Abram

Modele matematyczne rynku giełdowego

Definicja

Do czego powinny kontrakty terminowe służyć.

Co się dzieje gdy soja drożeje?

Co się dzieje gdy soja tanieje?

Co się dzieje gdy soja tanieje?

Niech w listopadzie soja kosztuje 5 zł/kg. Kontrakty futures na

listopad na soje też kosztują 5 zł/kg.

Farmer musi kupić kontrakty futures na 100 ton soji po 5 zł/kg.

Następuje rozliczenie, na którym zyskuje (5,87 − 5) = 0,87 zł/kg

(87 tys. zł).

Jednocześnie farmer sprzedaje na rynku lokalnym 100 ton soji po 5

zł/kg (zyskuje 500 tys. zł).

Całkowity zysk

Całościowy zysk farmera to 5 + 0,87 = 5,87 zł/kg, czyli 587 tys. zł.

Marcin Abram

Modele matematyczne rynku giełdowego

Dźwignia finansowa – sposób na spekulacje

Przykład filmowy

Marcin Abram

Modele matematyczne rynku giełdowego

Dźwignia finansowa – sposób na spekulacje

Z nieopublikowanego raportu ministerstwa rolnictwa wynika, że

pomimo mroźnej zimy będzie urodzaj na pomarańcze.

Sesja na giełdzie rozpoczyna się. Kontrakty futures na koncentrat

pomarańczowy kosztują 1,02 $/funt.

Wszyscy spodziewają się, że koncentrat będzie drogi. Ceny

kontraktów futures rosną do 1,42 $/funt.

Bohaterowie sprzedają dużą liczbę kontraktów.

Minister rolnictwa ogłasza prognozę w telewizji (na urodzaj

pomarańczy).

Ceny kontraktów spadają do 0,42 $/funt.

Bohaterowie kupują dużą liczbę kontraktów realizując zysk.

Marcin Abram

Modele matematyczne rynku giełdowego

Dźwignia finansowa – sposób na spekulacje

Dźwignia finansowa – sposób na spekulacje

Niech kapitał początkowy to 100 tys. $. Można zarobić

10

5

1,42

(1,42 − 0,42) ≈ 70 tys. $.

W praktyce nie trzeba jednak płacić za kontrakty gotówką. Wpłaca

się tylko depozyt (np. 5%). Rozliczenie następuje w momencie gdy

nadejdzie dzień wyznaczony w kontrakcie.

Dzięki temu można zarobić

10

5

0,05·1,42

(1,42 − 0,42) ≈ 1,4 mln. $

(1400% kwoty bazowej).

Gdyby jednak ceny kontraktów wzrosły do 1,49 $/funt (wzrost

jedynie o 7 centów/kg), strata wynosiła by 98 tys. $, czyli prawie

całą kwotę bazową.

Wniosek

Dźwignia finansowa znacząco zwiększa maksymalny zysk, jaki można

osiągnąć (kosztem zwiększenia ryzyka inwestycji).

Marcin Abram

Modele matematyczne rynku giełdowego

Bibliografia

Aleksander Weron, Fafał Weron

Inżynieria finansowa,

wyd. II, Warszawa, WNT, 1999, ISBN:83-204-2471-2, rozdziały 1-5.

Benoit B. Mandelbrot

Multifraktale rządzą na Wall Street,

Świat Nauki, kwiecień 1999, str. 64-67.

Marcin Abram

Document Outline

Wyszukiwarka

Podobne podstrony:

6.modele rynku

5. Modele rynku, Mikroekonomia mgr Grażyna Karwacka

MODELE RYNKU FINANSOWEGO, Informatyka, Pomoce naukowe

6 modele rynku

Prezentacja 5 Modele rynku kapitalowego zadania dla studentow

Prezentacja 5 Modele rynku kapitalowego SGH

modele rynku kapitalowego

pod ekon 7, MODELE ZACHOWANIA SIĘ FIRMY NA RYNKU KONSUMPCYJNYM

czynniki przewidywanego i realnego sukcesu na rynku pracy modele radzenia sobie w sytuacji bezroboci

Demograficzne uwarunkowania rynku pracy i gospodarki publicznej

Analiza rynku konsumentów

2b ANALIZA RYNKU

w5b modele oswietlenia

Instrumenty rynku kapitałowego VIII

Diagnoza rynku warzyw i owocow

więcej podobnych podstron