MODEL WZROSTU SPRZEDAŻY

MODEL WZROSTU SPRZEDAŻY

INDUKOWANEJ UBEZPIECZENIEM

INDUKOWANEJ UBEZPIECZENIEM

KREDYTU EKSPORTOWEGO

KREDYTU EKSPORTOWEGO

Galileusz

" ... Matematyka jest alfabetem,

przy pomocy którego Bóg opisał wszechświat ... "

Wykład VIII

2

Cel i metoda analizy

Cel i metoda analizy

Określenie warunków brzegowych istotnych

przy podejmowaniu przez MSP decyzji o

wykorzystaniu ubezpieczenia typu Europolisa

Popyt ze strony MSP

Punkty równowagi modelu

Oferta KUKE

3

Warunki wyjściowe - Oferta

Warunki wyjściowe - Oferta

KUKE

KUKE

• ubezpieczeniu podlegają należności eksportowe od kontrahentów z 27

krajów OECD (z wyłączeniem Meksyku i Turcji) oraz dodatkowo

należności od kontrahentów z Litwy, Łotwy i Estonii;

• okres kredytowania wynosi maksymalnie 180 dni;

• dla jednego kontrahenta wyznaczony jest dopuszczalny limit w wysokości

60.000 Euro;

• wymagany jest udział własny eksportera w zabezpieczeniu ryzyka braku

płatności od kontrahentów zagranicznych w wysokości 15%;

• do korzystania z oferty ubezpieczenia w ramach Europolisy uprawnieni są

eksporterzy, których łączna sprzedaż dla zagranicy nie przekracza w ciągu

roku kwoty 800.000 Euro;

• opłata z tytułu ubezpieczenia płacona jest z góry na rok w odniesieniu do

ustalonych limitów dla każdego z zagranicznych kontrahentów oddzielnie;

• wielkość ponoszonej opłaty z tytułu zawieranej umowy ubezpieczenia typu

Europolisa ustalana jest w zależności od zakresu do którego należy

wartość ubezpieczanego kontraktu.

4

Warunki wyjściowe

Warunki wyjściowe

Prefencje ze strony MSP

Prefencje ze strony MSP

Firma

posiada

określony

w

swojej

kalkulacji

eksportowej

zakres

przewidywanej do zrealizowania marży,

która nie powinna zostać uszczuplona

przez poniesienie kosztu opłaty z tytułu

wykupienia ubezpieczenia typu Europolisa.

5

Analiza opcji firmy z sektora

Analiza opcji firmy z sektora

MSP

MSP

Opcja I

Opcja I

– MSP eksportuje bez odroczenia płatności i

realizuje określony poziom marży.

– Tylko

pewna

część

potencjalnych

kontrahentów jest klientami eksportera, gdyż

pozostali

nie

są

zainteresowani

dokonywaniem zakupów w formie płatności

gotówkowej.

– Firma ma pewność, że otrzyma zapłatę, ale

krąg jej klientów jest ograniczony tylko do

podmiotów skłonnych dokonywać zakupów za

gotówkę

6

Analiza opcji firmy z sektora

Analiza opcji firmy z sektora

MSP

MSP

Opcja IIa i IIb

Opcja IIa i IIb

Opcja IIa

• MSP zawiera kontrakt z dotychczasowym klientem na warunkach

odroczenia płatności o 180 dni i płaci opłatę w zależności od

wysokości kontraktu.

• Firma zgadza się na odroczenie zapłaty zabezpieczając się

wykupieniem ubezpieczenia, ale równocześnie oczekuje, że pozwoli jej

to na osiągnięcie wyższego zysku, czyli marża będzie większa.

• Wzrost marży będzie częściowo pochłonięty przez konieczność

poniesienia opłaty z tytułu wykupienia Europolisy.

Opcja IIb

• MSP zawiera kontrakt z całkowicie nowym klientem oferując mu

towar na zasadzie odroczonych warunków płatności.

• Nowy klient nie stałby się kontrahentem, gdyby nie było możliwości

dokonania zakupu na warunkach kredytowych.

• Kluczowym jest określenie stopnia skłonności nowych klientów do

stania się nabywcami towarów dostarczanych przez eksportera na

warunkach płatności kredytowej.

7

Punkty równowagi modelu dla

Punkty równowagi modelu dla

Opcji IIA

Opcji IIA

Uwarunkowanie

decyzji

o

wykupieniu

ubezpieczenia:

• określenie wielkości opłaty z tytułu wykupu

ubezpieczenia i porównanie jej z możliwym do

osiągnięcia wzrostem marży.

• ustalenie względnego obciążenie kontraktu

płatnościami z tytułu wykupienia ubezpieczenia

• możliwość wzrostu cen w powiązaniu z

wydłużeniem terminu płatności dla odbiorców

• górna granicy wzrostu cen stopa procentowa

stosowana przy rozliczeniach z tytułu kredytu

kupieckiego.

8

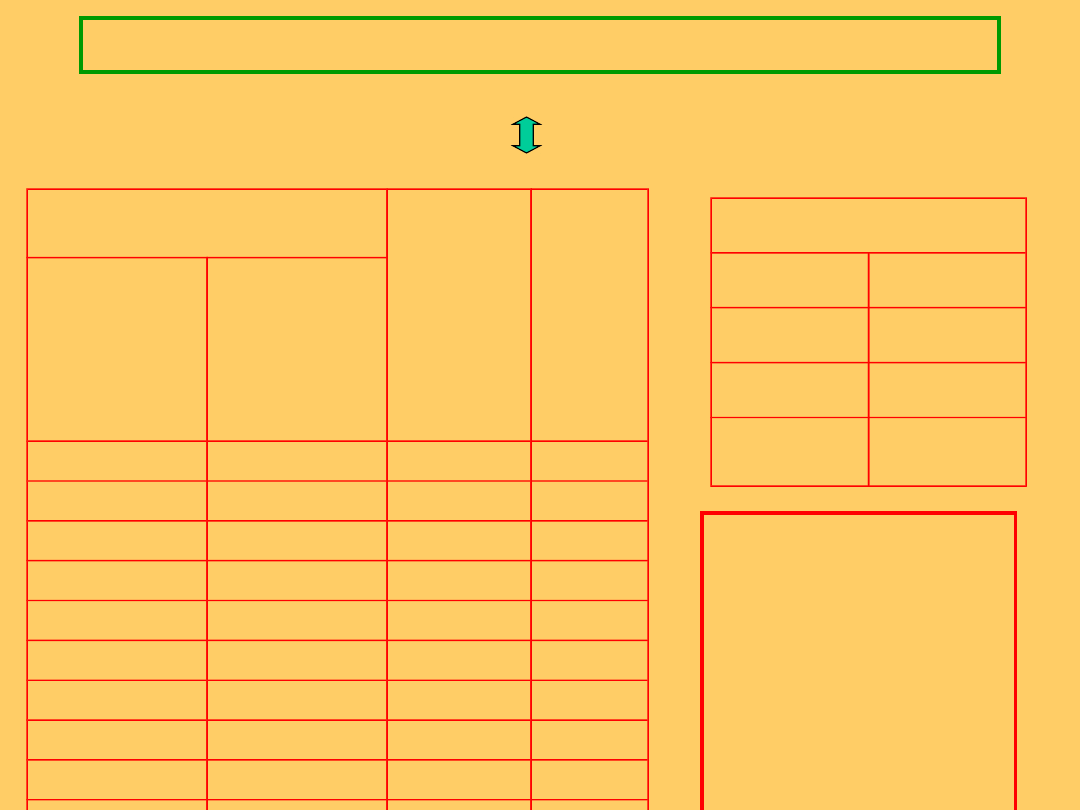

Sytuacja w okresie 1.4.2004 –

Sytuacja w okresie 1.4.2004 –

27.5.2004

27.5.2004

tabela opłat KUKE skonstruowana jest w oparciu o walutę EUR

przedziały limitów

kredytowych

wielkość

składki

składk

a/śred

nia

wartoś

ć

limitu

dolna

górna

1000

5000

104

3,5%

6000

10000

125

1,6%

11000

15000

199

1,5%

16000

20000

315

1,8%

21000

25000

435

1,9%

26000

30000

598

2,1%

31000

35000

725

2,2%

36000

40000

851

2,2%

41000

45000

978

2,3%

46000

50000

1126

2,3%

51000

55000

1253

2,4%

56000

60000

1380

2,4%

parametry EURIBOR

max

1,08%

min

0,97%

średnie

1,05%

odch.stan

d.

0,02%

W ani jednym z 39

dni, w obrębie

rozpatrywanego

okresu, stawka

EURIBOR nie

przekroczyła

najniższego poziomu

względnego

obciążenia kontraktu

płatnościami z tytułu

wykupienia

ubezpieczenia.

użycie 6-miesięcznej stopy

EURIBOR

9

Konsekwencje dla eksportera

Konsekwencje dla eksportera

• Dla eksportera dokonującego kalkulacji swojej oferty

całkowicie w oparciu o walutę EUR nie było opłacalne

korzystanie w tym okresie z ubezpieczenia typu

Europolisa

• Eksporter nie mógł podnieść swojej ceny eksportowej

na tyle, aby rekompensowało to zwiększone koszty

transakcji związane z koniecznością zapłacenia opłaty

za wykupienie Europolisy

• Przerzucenie

ryzyka

zmian

kursowych

na

ubezpieczającą się firmę, działa zniechęcająco przy

podejmowaniu decyzji o korzystaniu z ubezpieczenia

typu Europolisa.

10

Zastosowanie zasad

Zastosowanie zasad

obowiązujących przed

obowiązujących przed

1.4.2004

1.4.2004

• Granice limitów ustalane w USD, a opłata za

wykupienie Europolisy wyznaczona w PLN.

• Użycie 6-miesięcznej stawki depozytów

WIBOR

jako

punktu

odniesienia

dla

względnego

obciążenia

kontraktu

płatnościami

z

tytułu

wykupienia

ubezpieczenia.

• Zmienność stawki WIBOR od 2,83% do

3,20% przy poziomie średniej 3,03% i

odchyleniu standardowym 0,11%.

11

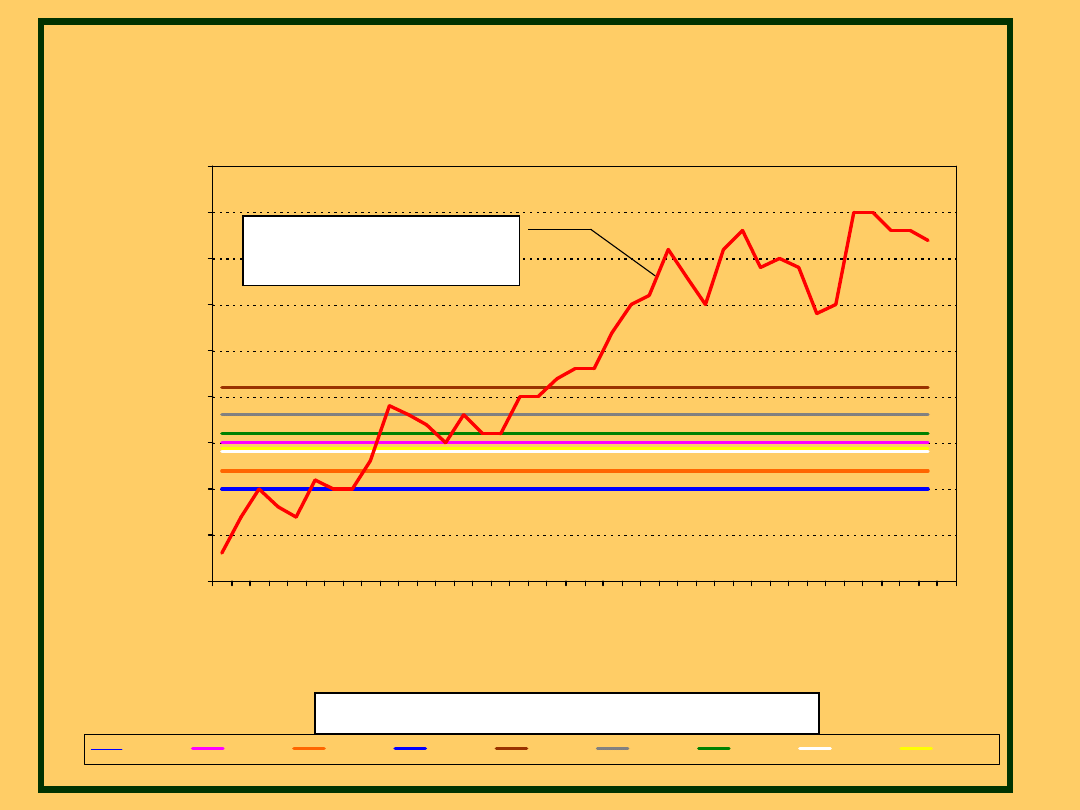

Porównanie WIBOR (6 miesięcy) z względnym

obciążeniem z tytułu wykupu Europolisy

2,80%

2,85%

2,90%

2,95%

3,00%

3,05%

3,10%

3,15%

3,20%

3,25%

20

04

.04

.01

20

04

.04

.05

20

04

.04

.07

20

04

.04

.13

20

04

.04

.15

20

04

.04

.19

20

04

.04

.21

20

04

.04

.23

20

04

.04

.27

20

04

.04

.29

20

04

.05

.03

20

04

.05

.05

20

04

.05

.07

20

04

.05

.11

20

04

.05

.13

20

04

.05

.17

20

04

.05

.19

20

04

.05

.21

20

04

.05

.25

20

04

.05

.27

dni w okresie od 1.4.2004 do 27.5.2004

W

IB

O

R

, w

zg

lę

dn

e

ob

ci

ąż

en

ie

k

on

tr

ak

tu

18 000

23 000

28 000

33 000

38 000

43 000

48 000

53 000

58 000

stawka WIBOR dla

depozytów 6-

miesięcznych

Średnia wartość limitu w danym

przedziale (USD)

12

Interpretacja

Interpretacja

• Decyzja o wykupie Europolisy stawała się z biegiem

czasu coraz bardziej opłacalna pod warunkiem, że

realizowano transakcję o wartości powyżej 15.000

USD.

• Od końca kwietnia opłacalność takiej decyzji jest już

dostatecznie duża dla każdego przedziału limitu

kredytowego powyżej 15000 USD.

• Najszybciej

potencjalna

opłacalność

została

osiągnięta dla przedziału limitu kredytowego o

średniej 33000 USD,

•

Najpóźniej

potencjalna

opłacalność

została

osiągnięta dla przedziału o średniej limitu w

wysokości 38000 USD.

13

Analiza opcji IIb

Analiza opcji IIb

• Oszacowanie stopnia skłonności potencjalnych kontrahentów-

nabywców do zawarcia transakcji na warunkach odroczonej

płatności

• Założenie, że cena jest wyższa niż to miało by miejsce przy

zapłacie natychmiastowej.

Hipotetyczny wzór zależności:

G = f (t, Δp)

G – wzrost sprzedaży z tytułu zawarcia transakcji z

odroczonym terminem płatności z nowymi kontrahentami

t – średni czas kredytowania oferowany nowym kontrahentom

Δp – zmiana średniej ceny w kontrakcie pomiędzy płatnością

na warunkach kredytowych i płatnością na warunkach

gotówkowych

f’(Δp) < 0

f’(t) > 0

konieczność indywidulanego szacowania

przebiegu funkcji G (możliwość analizy

funkcji złożonej)

14

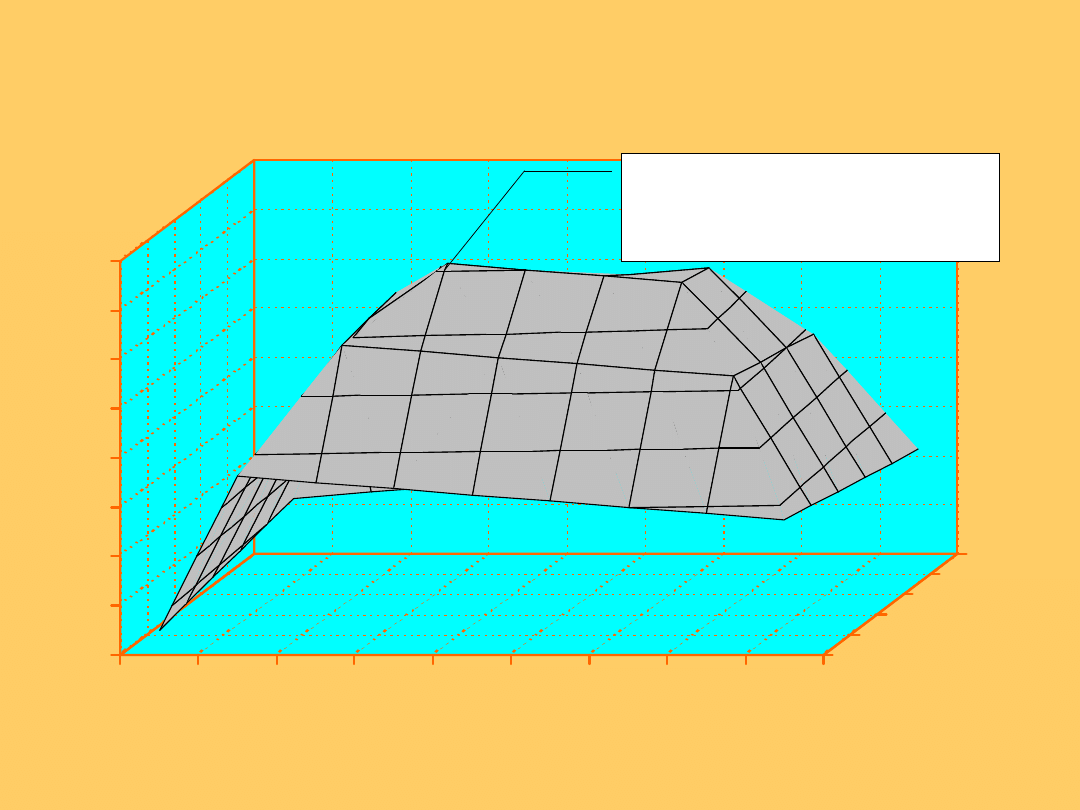

0%

2%

4%

6%

8%

10%

12%

14%

16%

0,3%

0,5%

0,8%

1,0%

1,3%

1,5%

1,8%

2,0%

2,3%

1

3

5

wzrost ceny jednostkowej w kontrakcie

ok

re

s k

re

dy

to

wa

ni

a

w

m

ie

sią

ca

ch

p

rz

yr

o

st

p

rz

yc

h

o

d

ó

w

z

e

s

p

rz

e

d

a

ży

e

k

sp

o

rt

o

w

e

j

Hipotetyczna zależność pomiędzy wzrostem przychodów

z eksportu

a zmianami cen jednostkowych i długością okresu

kredytowania

wzrost maksymalny

przychodów z eksportu o

14,25% przy wzroście cen

jednostkowych o 1% i 3-

miesięcznym okresie

kredytowania

15

Ograniczenia analizy

Ograniczenia analizy

• W momencie zero teoretycznie wszystkie kontrakty eksportera

powinny być realizowane na warunkach gotówkowych.

• Istniejące na rynku eksportowym warunki konkurencji

pomiędzy dostawcami krajowymi i dostawcami z innych krajów

mogą wymuszać niezależnie od woli pojedynczego eksportera

konieczność oferowania towarów z odroczonym terminem

zapłaty, nawet przy braku wykupienia polisy ubezpieczeniowej.

• Ewentualna decyzja o wykupieniu polisy będzie opierała się na

dwóch rodzajach przesłanek:

– chęć zmniejszenia dyskomfortu i ryzyka zawieranych już

kontraktów dostaw towarów na rynki zagraniczne.

– chęć zdobycia nowych kontrahentów przez oferowanie

jeszcze dogodniejszych warunków płatności np. zwiększenie

okresu kredytowania z 2 miesięcy do 6 miesięcy, ale już przy

wykorzystaniu zabezpieczenia typu Europolisa.

16

Wnioski

Wnioski

Złożoność związków, jakie mogą występować w obszarze podejmowania

decyzji o wykupieniu ubezpieczenia kredytu eksportowego

Z perspektywy eksportera istotna jest wielkość opłaty koniecznej do

poniesienia przy wykupie ubezpieczenia typu Europolisa,

Miernikiem jest wielkość oprocentowania depozytów na rynku

międzybankowym.

Kluczową kwestią jest po czyjej stronie leżeć będzie ryzyko kursowe

związane z wykupieniem polisy ubezpieczeniowej.

Esporter nastawiony na zdobycie całkowicie nowych klientów musi

dokonać wiarygodnych szacunków, czy oczekiwany wzrost sprzedaży

będzie na tyle znaczący, aby opłacało się ponieść koszty wykupienia

polisy ubezpieczeniowej.

Konieczność uwzględnienia dwóch przeciwstawnych tendencji:

zachęcenie kontrahentów wydłużonym terminem płatności,

zmuszenie kontrahentów do płacenia wyższych cen niż przy

płatności gotówkowej.

Schemat analizy stanowi potencjalne narzędzie do określania

optymalnej ścieżki wykorzystywania instrumentów związanych z

finansowaniem transakcji handlu zagranicznego.

Dostosowanie schematu do uwarunkowań poszczególnej firmy

powinno leżeć w obszarze zainteresowań odpowiednich służb

marketingowo-finansowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

5 ryz hz wyk

9 ryz hz wyk

6a ryz hz wyk

4 ryz hz wyk

0 ryz hz wyk

EDI wyk

Wyk ad 5 6(1)

zaaw wyk ad5a 11 12

Wyk 02 Pneumatyczne elementy

Automatyka (wyk 3i4) Przel zawory reg

Wyk ECiUL#1 2013

wyk II

Wyk 07 Osprz t Koparki

budownictwo stany skupenia wyk 3

więcej podobnych podstron