Value Based Management

Wykład 7

Inwestycje jako droga

do rozwoju przedsiębiorstwa

i powiększania jego wartości

Jan Komorowski

Katedra Finansów

SGH, Warszawa, Maj 2013.

Tematyka:

Topics:

1. Podstawy teorii inwestycji

2. Wartość pieniądza w czasie podstawą metod

dyskontowych,

3. NPV jako miernik wartości kapitałowej w czasie

4. Analiza krytyczna NPV w świetle danych i ryzyka

5.Mierniki dyskontowe a trudności oceny efektywności

inwestycji

6.Przykłady praktyczne

.pl

Przykład fałszywej definicji w

„www”

(bez atrybutów)

„Inwestycja jest to wyrzeczenie się bieżącej

konsumpcji na rzecz przyszłych i czasem niepewnych

korzyści. Wynika z tego, że inwestor dokonuje

podziału swego budżetu na część przeznaczoną na

inwestycje”.

To jest def. oszczędności

W świetle przepisów rachunkowości

Definicja inwestycji dotyczy:

-wzrostu aktywów trwałych znacznej

wartości z zamiarem wykorzystania ich

produktywności

w długim okresie, powyżej jednego

roku,

- dotyczy zamiaru wykorzystania

aktywów,

- zmienia stan pozycji bilansowych,

- Powoduje skutki podatkowe.

Które podejście do inwestowania jest Ci najbliższe?

- (Głosowanie studentów)

1.Nabycie aktywów trwałych znacznej wartości

Zmiana struktury aktywów jako proces inwestycyjny.

(podejście księgowe, tradycyjna gospodarka realna)

2.kapitałowe związane z inwestowaniem portfelowym

Przyrost zadłużenia zorientowany na efekt

lewarowania,

(inwestycje pośrednie, giełdowe),

3. Spekulacja dla zysku (redystrybucja wartości),

Wzrost wartości opcji uzyskania dochodu

,

•Wzrost atrakcyjności, kultury, i kompetencji

N

akłady na

wzrost kapitału ludzkiego

(podejście behawioralne)

1. Księgowe podejście do projektów inwestycyjnych:

Dotyczy ewidencji aktywów trwałych, Kalkulacji kosztów amortyzacji,

inwentaryzacji, wyceny,

2. Podejście finansowe:

szacowanie efektów ekonomicznych i wpływu na wartość firmy,

ocena zdolności generowania zysku, kosztów i efektywności kapitału,

3. Podejście zarządcze (menadżerskie) :

wzrost produktywności majątku, konkurencyjności i sprawności

zarządzania.

4. Podejście spekulacyjne :

wzrost bogactwa, walka konkurencyjna, egoizm, dominacja, agresja,

5. Podejście społeczne, przywódcze, właścicielskie, kierownicze,

(etyczne)

Orientacja na współpracę, pracę zespolową, rozwój, uznanie

Klasyfikacja inwestycji:

publiczne - prywatne - indywidualne,

Komercyjne, niekomercyjne,

bezpośrednie, pośrednie,

giełdowe, pozagiełdowe,

Branżowe (przemysłowe, budowlane, rolne),

Infrastrukturalne (kulturalne, transportowe,

energetyczne drogowe itd),

rzeczowe, finansowe,

materialne i niematerialne,

produkcyjne, nieprodukcyjne,

reprodukcyjne, rozwojowe,

zachowawcze, zmieniające organizację firmy,

Proces inwestycyjny:

Działalność operacyjna i inwestycyjna jest

jednością,

ciągłością, przebiega równocześnie, łącząc rozwój

z antycypacją zmian,

Inwestowanie jest jak robienie zakupów na rynku

dla podtrzymania egzystencji, satysfakcji z

działalności i wyższej sprawności w generowaniu

nadwyżki jako EVA,

Podejście tradycyjne

– pojedyncze, niezależne decyzje

okeślające cel oraz „co, dlaczego, jak, kto, kiedy,”

Podejście nowoczesne

– operacyjne zarządzanie

procesem inwestycyjnym,

Proces inwestycyjny

:

występuje w gospodarstwach domowych,

firmach i sektorze publicznym :

- Zintegrowany jest z charakterem działalności,

-Odwzorowuje styl zarządzania, oszczędn.

konsumpcji,

- Wyraża związek działaln. bieżącej i wizji

przyszłości,

- Świadczy o odpowiedzialności, profesjonalizmie,

przedsiębiorczości i podejściu do rozwoju

firmy.

Przykłady:

process inwestycyjny

jest ciągłym poszukiwaniem, testowaniem,

niepokojem, ciekawością nowości, chęcią zmian,

przekonywaniem, szukaniem souszników,

Cele zorientowane na rozwój:

1.Ciągłe kształtowanie długoteminowej struktury aktywów

i

pasywów zorientowane na:

2. Modernizację aparat wytwórczego, organizacji,

technologii

atrakcyjności produktów,

3. Zmianę proporcji kapitału stałego i pracującego

(zarządzania),

4. Wzrost wartości i realizację celów rozwojowych

korporacji

Jak inwestowanie wpływa na

przedsiębiorstwo ?

oKonieczność realizacji inwestycji

odtworzeniowych,

oPokusa poprawy komfortu i usprawnień,

oPokusa rozwiązania problemów, zmian i

rozwoju,

oNiepewność, zagrożenie ryzykiem

niepowodzenia,

oOgraniczoność środków własnych,

i limity zdolności kredytowej,

oKonieczność kalkulowania efektywności

Dylematy inwestowania Rozwijając

przedsiębiorstwo :

Niepewność co do kształtu firmy i warunków

działalności

operacyjnej w przyszłości,

Dystans czasowy między nakładami i efektami,

Dylemat ciężaru ponoszenia nakładów

inwestycyjnych i

niepewności oczekiwań zwrotu ,

Czyli :

Trudności przewidywania i planowania ze względu na

niepewność przyszłości,

Gotowość do podejmowania ryzyka, (popsuła się

kiełbasa, gdy nauczono się zabezpieczać ją przed

zepsuciem),

Umiejętność budżetowania operacyjnego i

kapitałowego,

Etapy procesu inwestycyjnego:

1.Przyjęcie projektu i założeń jego efektywności

(ROI),

2.Porównanie nakładów i efektów w rozkładzie czasu,

3.Selekcja kryteriów ekonomicznej analizy

inwestycji,

4.Określenie progowych wymagań zwrotu z inwestycji,

5.Kalkulacja poziomu zwrotu i rentowności

inwestycji,

6.Projekcja wariantów (odchyleń) zwrotu z

inwestycji,

7. Kalkulacja czynników ryzyka

8.Przygotowanie biznes planu,

9.Akwizycja kapitału (gwarancje, instrumenty i żródla

finansowania),

10.Reglamentacja kapitału w ramach realizacji biznes

planu

Budżetowanie kapitału:

-Procedury postępowania po akceptacji

-projektu odnoszące się do implementacji

w formie :

A.- wpływów - z działalności i zewnętrznego

finansowania,

B.- wydatków – na przyrost aktywów,

C.- rozkładu w czasie przepływów,

D.- zagospodarowania odchyleń salda gotówki,

Wartość kapitału w czasie

(Zmienność pieniądza jest ignorowana

)

-$ 1000 dzisiaj to więcej, niż $ 1000 po upływie pewnego

czasu,

kwota pomyślnie zainwestowana może powiększyć się,

np.:

$1000, po roku może przynieść - $1200.

$ 200 zysku kompensuje rezygnację z płynności $1000,

[ odpowiada 20 % zwrotowi p.a. (200 / 1000) ]

(koncepcja preferencji płynności )

Stopa procentowa koresponduje ze stopą zwrotu i

ceną pieniądza (kapitału) na rynku

Rok 1:

1000 + (1000 x 20%) = 1200

Capital x (l + r)

Rok 2:

1200 + (1200 x 20%) = 1440

Capital x (1 + r)(1 + r)

Rok 3:

1440 + (1440 x 20%) = 1728

Capital x(1 +r)(1+r)(1+r)

Rok n:

Capital x (1 + r)

n

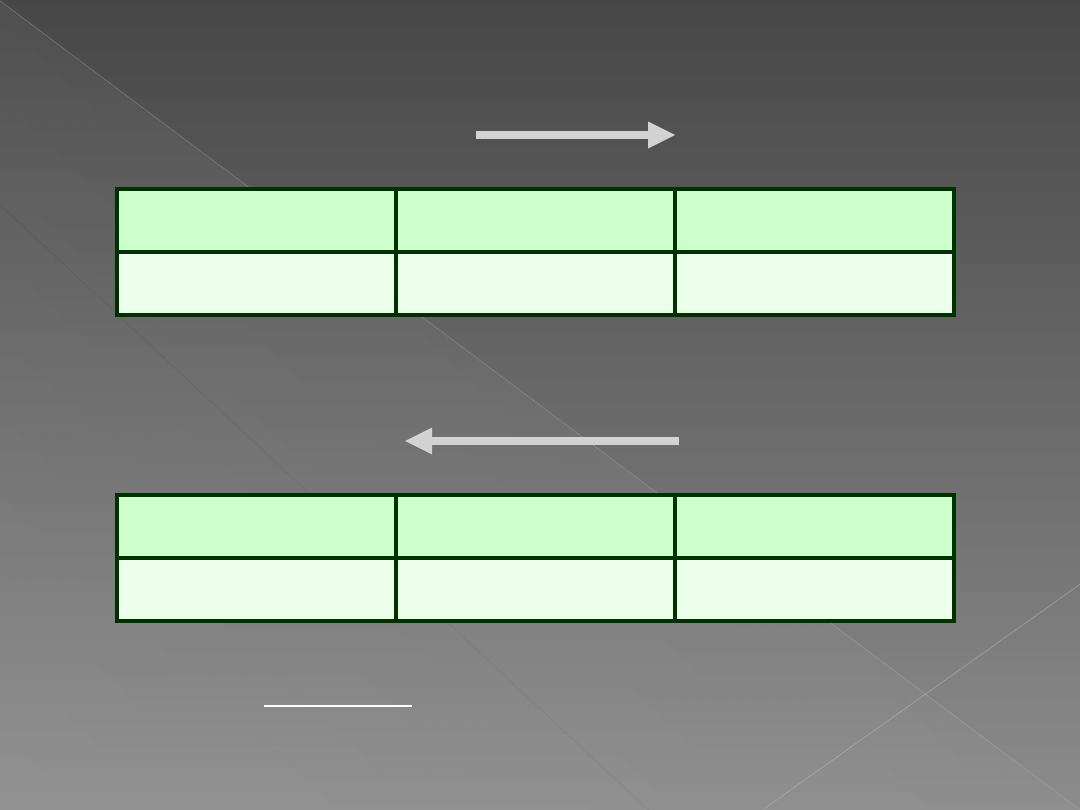

Oprocentowanie kapitału:

Przed rokiem I

Rok II

Rok III

1200

1440

1728

Dyskontowanie

:

Przed rokiem I

II

III

1200

1440

1728

Kapitał x (1 + r)

n

Kapitał

(1+ r )

n

Definicja dyskontowania:

Kalkulacja wartości bieżącej gdy wartość przyszła

jest znana

PV = Kapitał

( 1+ r )

n

Kapitał (CFN, lub zwrot z kapitału w dowolnej postaci)

w przyszłości

r - stopa dyskonta,

n – liczba lat odnośnie okresu w przyszłości.

Metody oceny projektów

inwestycyjnych

A. Metody jakościowe są ignorowane, dotyczące :

1. rozwoju technologii i organizacji,

2. rozwoju produktów i ich jakości,

3. warunków pracy, ergonomii, bezpieczeństwa,

zadowolenia,

4. efektów ubocznych jako odpadów, hałasu,

zanieczyszczenia środowiska itd.

B. Metody nadwyżkowe (ilościowe ) – istota

ekonomii

1.Oparte na ocenie rentowności inwestycji (metody

proste),

2.Metody dyskontowe, polegające na kalkulacji nakładów

i efektów spodziewanych w czasie przyszłym.

Metody proste

ROI – Return on Investment

PP (pay- back period – okres zwrotu

Metody dyskontowe

NPV

IRR – średnie tempo pomnażania się

Kapitału w całym okresie inwestycji

Uwaga:

Nakłady są realne, ale występuje tu

projekcja efektów

na podstawie przyjętych założeń (obarczonych

ryzykiem).

Net Present Value

NPV projektu inwestycyjnego

Definiujemy jako bieżącą wartość

przyszłych zwrotów netto (CFN)

Ważność NPV:

Mimo zastrzeżeń, najlepsza metoda pomiaru wartości

dot.

Oceny efektywności inwestycji,

Opłacalności projektu,

Wyceny kapitałowej wartości przedsiębiorstwa

Podstawowa formuła NPV:

NPV = Suma { ( NCF)}

(1 + r )

n

NCF - Net Cash Flows w kolejnych latach

r – stopa dyskontowa,

n – okres analizy wyrażony w latach,

Net Present Value

Metoda :

Dyskontująca NCF inwestycji,

porównująca zainicjowane inwestycje ze zwrotem

IRR,

Uwzględniająca wartość kapitału w czasie,

Zawierająca element kosztu kapitału,

Wrażliwa na czynniki wewnętrzne i zewnętrzne

jako

zmienne:

wpływy, wydatki, stopę dyskontową , koszt

kapitału,

wymienione zmienne w okresie kalkulacji,

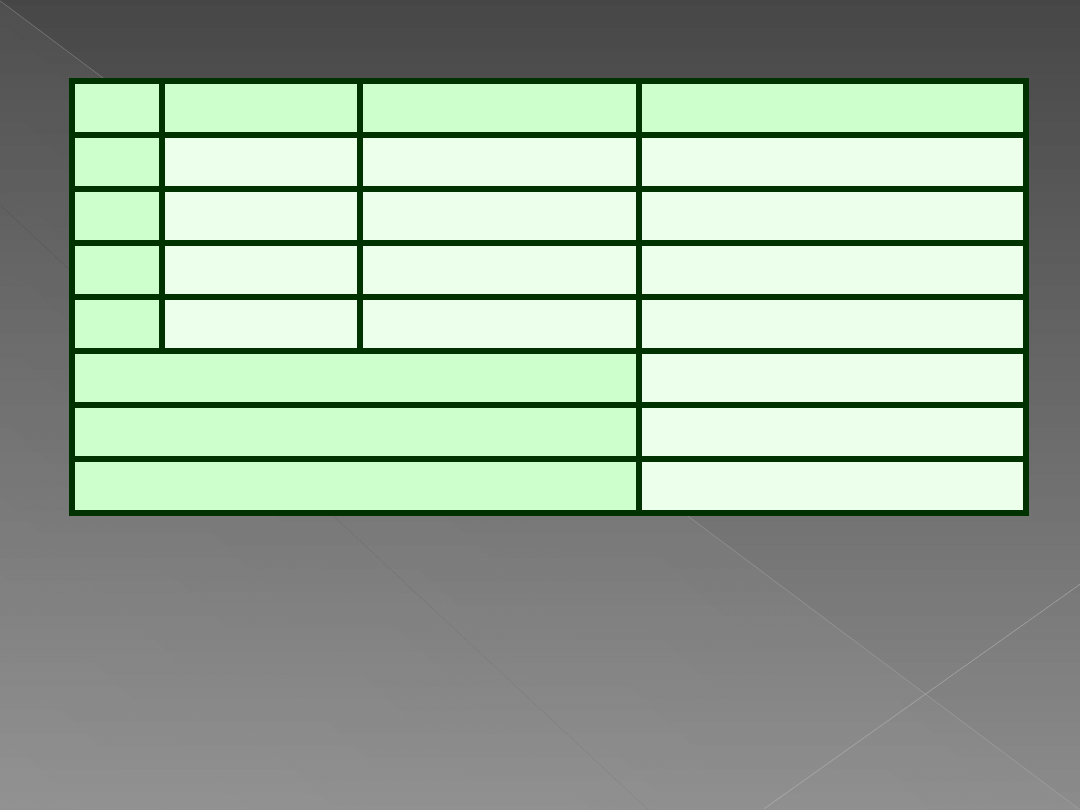

Przykład:

Koszt kapitału jest szacowany na 10% p.a.

Projekt wymaga inwestycji w pierwszym roku $

32.000 i generuje zwrot (CFN) w kolejnych latach:

Rok I

8000

Rok II

20000

Rok III

14000

Rok IV

6000

Stała stopa dyskonta - 10 %

Rok

CFN

Dyskonto Dysk. Cash Flow Netto

I

II

III

IV

8.000

20.000

14.000

6.000

0,909

0,826

0,751

0,683

7.272

16.520

10.514

4,098

38.404

32.000

6.404

Razem

:

Minus inwestycje początkowe :

NPV

NPV > 0 projekt jest akceptowalny

Pozytywne

NPV

podnosi

wartość

przedsiębiorstwa

NPV = 0 nie zmienia sę wartość

przedsiębiorstwa

Warunki użyteczności NPV:

Cash inflows i outflows - winny być możliwie

dokładnie zaprojektowane,

Cost of capital - proawidłowo oszacowany,

Ryzyko, i jego rodzaje prawidłowo

oszacowane,

Błędne, nierealistyczne założenia (dot. cen, kosztów,

popytu, podatków itd.), oznaczają nieprawdziwe NPV, a

być może, nieefektywny projekt.

Wszelkie uproszczenia NPV przez

wyceniających

- zmniejszają użyteczność kalkulacji,

- stwarzają zagrożenie manipulacji,

-

powodują

konflikty

wśród

interesariuszy

- brak zrozumienia przez banki.

Założenia

upraszczające

(systematyczne

błędy) :

1.Liniowość (NCF),

2.Stała stopa dyskontowa w całym okresie kalkulacji,

3.Ograniczenie analizy zmienności,

4.Substytucja NCF przez inne dane,

Ad.4. Substytucja NCF przez inne

dane:

A.

Projekcja

N

C

F

jest

zastępowan przez:

- a) przychody i koszty

- b) zysk netto + amortyzacja

-Jakie są tego konsekwencje?

B. Stopa dyskontowa

jest zastępowana przez:

wartość dyskonta w czasie „t”

stopę kredytową, (3 mies. LIBOR)

oczekiwaną stopę zwrotu RRR,

stopę dywidendy,

WACC,

rynkową cenę kapitału,

rentowność obligacji

itp.

NPV – efekty marginalne:

1. Jak zmienia się NPV pod wpływem:

- zawyżenia wartości czynnika

dyskontującego ?

- stałej wartości czynnika dyskontującego

w całym

okresie ?

2.

Niskiego

poziomu

dodatkowych

inwestycji?

- za niskiej lub – za wysokiej amortyzacji?

3.Jak wpływa na cenę przedsiębiorstwa

ujemne NPV ?

Rozwinięta formuła NPV,

- czyli więcej zmiennych:

1

NPV = Suma { ----------- x [( S – C)(1-T) - (D +A +I )]}

(1 + r )

n

T- stopa podatku dochodowego,

D – dywidenda

A- Amortyzacja

I – dodatkowe inwestycje

S- przychody ze sprzedaży

C – koszty całkowite

NPV = Suma { ( NCF)}

(1 + r )

n

Problemy analizy inwestycji

i wyceny wartości kapitałowej

przedsiębiorstwa

w praktyce:

1. zmienne (n,r,CF) nie są wartościami stałymi i nie dają

liniowego zwrotu –

ryzyko

2. CC, stopa procentowa, kursy walutowe itd. nie są

stabilne -

ryzyko

,

3. Presja płynności zmienia CFN autonomicznie -

ryzyko,

4. Zróżnicowanie przyjętych założeń i warunków

realnych -

- ryzyko,

5. Odchylenia prognoz, projekcji i realiów dotyczących

kosztów inwestycji

6. Zróżnicowanie projekcji zwrotu i realnej rentowności -

ryzyk

7. Zróżnicowanie horyzontu planowania i rzeczywisty

okres zwrotu,

8. Kalkulacja wartości rezydualnej a wartość rzeczywista

Rozwinięta formuła NPV

z

uwzględnieniem

przyjętych

arbitralnie

marginesów ryzyka

a) systematyczngo Alfa, np. 15%

b). inywidualnego Beta , np. 6 %

1x (1+ Beta %)

NPV = Suma {-------------------------- x [( S – C)(1-T) - (D +A

+I )]}

[1 + r x (1 + Alfa%)]

n

T- stopa podatku dochodowego,

D – dywidenda

A- Amortyzacja

I – dodatkowe inwestycje

S- przychody ze sprzedaży

C – koszty całkowite

Wnioski:

1.NPV słabych projektów inwestycyjnych i firm

może być przedmiotem manipulacji .

2. Rekomenduje się:

- Krytyczną analizę założeń,

- analizę wielu scenariuszy,

- Uwzględnienie marginesu ryzyka.

Przyjęcie stałych wartości i liniowych funkcji jest

możliwe w krótkich okresach czasu i w stabilnych

warunkach.

Błędy popełniane w związku z

inwestowaniem

Zbyt optymistyczne założenia sprzedaży oparte na

ocenie zdolności produkcyjnych !!!

Oddziaływanie tendencji spadku cen i popytu !!

Niedoszacowanie pełnych kosztów inwestycji

( powszechne) !!!

Wzrost realnych kosztów operacyjnych w stosunku

do projektu

Niedoszacowanie elastyczności przychodów

( popytu) ,

K o n k l u z j a

W ocenie efektywności inwestycji

(lub wycenie przedsiębiorstwa)

warto uwzględnić różne poziomy

ryzyka

budując scenariusze,

w tym projekcję:

o możliwie realistyczną

o pesymistyczną i obejmującą

o możliwe znane zagrożenia.

pesymistyczn

Organizacja procesu inwestycyjnego

wymaga

-przygotowania, analizy i porównania alternatywnych

projektów,

-

postępowania według hierarchii wartości (Socj.

Responsible Investments)

zgodnie z treścią misji, wizji, celów, zadań, a nie

wyników (zysku) !

- uwzględnienia zmian jakościowych, nowoczesności i

modernizacji

w odniesieniu do:

pracy ludzi,

zmian w organizacji,

rozwoju produktów,

postępu w technologii,

ewolucji sytuacji na rynku

preferencji i oczekiwań klientów.

Dziękuję

zauwagę !!!

Document Outline

- PowerPoint Presentation

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

Wykład 6 VBM Koszt Kapitału 30 04 2013

Wykład 5 VBM Planowanie i Budżetowanie 2013

chemia zywnosci wyklady mini sciaga, Dietetyka 2012,2013, Chemia żywności

Metody badań społecznych - wykłady- Banaszak, Studia magisterskie dzip 2013 UAM

Plan pracy wychowawczo dydaktycznej 5 latki maj 2013, Plany miesięczne 5 latki

4-Wyklad Załączniki do Wniosku25.11.2013

4-Wyklad Załączniki do Wniosku25.11.2013

Wykład 6 Stabilność liniowych układów automatyki (2013)

WykladyGInz Obsluga Inwestycji2

pytania na zaliczenie wykładu-2, Projektowanie inwestycyjne, Kolokwium

Szkółkarstwo - wykład I - semestr IV - 26.02.2013, Ogrodnictwo, Semestr IV, Szkółkarstwo

wykłady, Drogi zmysłowe., 24 maj 2006

wyklad podstawycena-inwest 09, WZ-stuff, semestr 2, rachunkowość

lasy Wyklad Ochrona ppoż lasów Zarzycki 2013

WYKŁAD MONOGRAFICZNY II 09.03.2013, III rok, Wykłady, Wykład monograficzny II

pytania na zaliczenie wykładu, Projektowanie inwestycyjne, Kolokwium

Wykład biol mol ze Strzałką 2013, far, III rok IV sem, biologia molekularna, wykłady

Budownictwo Komunikacyjne wykład 1 Część Kolejowa 03 03 2013

więcej podobnych podstron