PRZEDSIĘBIORSTWO

Marta Habiak

Katarzyna Grzanka

(TiR, gr. T4)

BEHAWIORALNE

TEORIE

PRZEDSIĘBIORSTWA

Teoria ta dobrze odzwierciedla rzeczywisty obraz

przedsiębiorstwa, lecz brak w niej teoretycznych ustaleń

względem prawidłowości zaobserwowanych empirycznie

Teoria ta wychodzi z założenia, że ludzie w

przedsiębiorstwie są aktywem (zasobem strategicznym)

specyficznym i niepowtarzalnym, którego nie można

traktować, jak każdego innego czynnika produkcji

Teoria tradycyjna wyjaśnia zasady alokacji zasobów na

rynku, natomiast teoria behawioralna wskazuje na

złożony proces alokacji zasobów wewnątrz

przedsiębiorstwa

Teoria behawioralna obrazuje złożoność

przedsiębiorstwa i jego zachowań, przedstawia

sprzeczności i zbieżności interesów różnych osób i ich

grup w przedsiębiorstwie oraz ich zachowania

uwarunkowane zasobami i kompetencjami

Teoria behawioralna odegrała wielką rolę w

podważaniu argumentacji innych teorii

przedsiębiorstwa odnoszących się do korzyści

zakładania i rozwoju przedsiębiorstwa,

wskazując na utrudnienia związane z

wyszczególnieniem czynników, takich jak

koszty transakcji, czy maksymalizacja zysku,

decydujących o zakładaniu, funkcjonowaniu i

rozwoju przedsiębiorstwa

ZAŁOŻENIA TEORII

BEHAWIORALNEJ:

W przedsiębiorstwie działają ludzie, którzy mają

różne cele

Ludzie ci tworzą koalicje ze względu na swoje

interesy

Cel nie jest przedsiębiorstwu nadany z zewnątrz

(jak w teorii tradycyjnej), lecz jest kształtowany

pod wpływem przetargu interesów

Kompromisowy cel nie może być oparty na

maksymalizacji jednej zmiennej (zysku)

Zawarcie kompromisu opartego na ścierających

się różnych celach stwarza konieczność przyjęcia

„wiązki celów”

TEORIE BEHAWIORALNE OPIERAJĄ

SIĘ NA ZAŁOŻENIU ODDZIELENIA

WŁASNOŚCI OD KONTROLI W

PRZEDSIĘBIORSTWIE

Menedżerowie nie tylko mają swój własny cel, ale jest to

wiele różnych celów w zależności od tego, jaki zakres i

poziom odpowiedzialności posiada ich stanowisko. Ponadto

cele te często są przeciwstawne, sprzeczne, a to wymaga

wprowadzenia odpowiedniego mechanizmu uzgodnień, aby

nie doszło do anarchii. Służą do tego przetargi, koalicje,

manipulowanie informacją

Sprawę komplikuje też istnienie celów możliwych i nie

możliwych do kwantyfikacji

Nie jest możliwa jednoczesna maksymalizacja wszystkich

celów, stąd można mówić jedynie o wiązce celów.

Uzgodnienie tych celów wymaga „luzu organizacyjnego” na

negocjację i zawarte kompromisy

(R.H. Cyert i J.G. March „A behavioural Theory of the

Firm”)

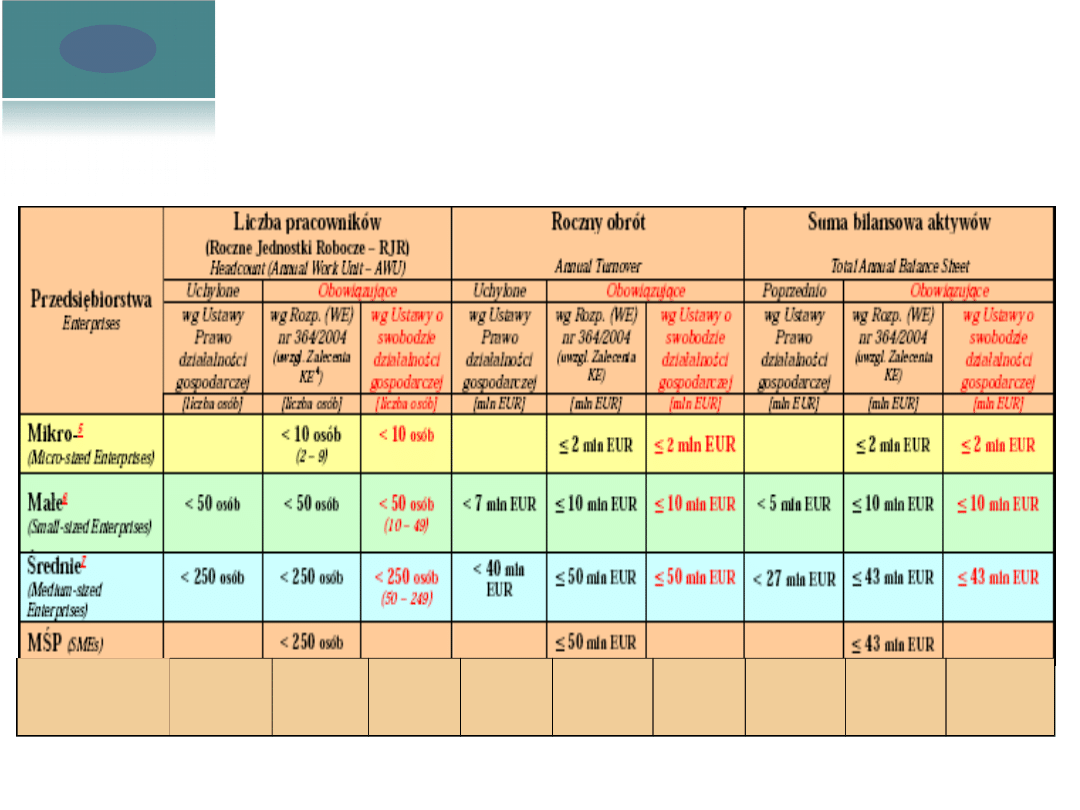

KLASYFIKACJA

PRZEDSIĘBIORSTW

Duże

(Large-sized

Enterprises

)

>250

osób

>50ml

n EUR

>43

mln

EUR

PODZIAŁ

PRZEDSIĘBIORSTW

Ze względu na charakter działalności

przedsiębiorstwa można podzielić na:

1) Przedsiębiorstwa produkcyjne

2) Przedsiębiorstwa świadczące usługi

przedsiębiorstwa handlowe

przedsiębiorstwa komunikacyjne i transportowe

przedsiębiorstwa ubezpieczeniowe

przedsiębiorstwa finansowe

przedsiębiorstwa o charakterze społecznym

inne przedsiębiorstwa usługowe

PODZIAŁ

PRZEDSIĘBIORSTW

3) Z punktu widzenia form własności można

wyróżnić:

przedsiębiorstwa publiczne

przedsiębiorstwa prywatne (w tym

przedsiębiorstwa będące własnością

pojedynczych osób jak i rodzin oraz spółki)

przedsiębiorstwa spółdzielcze

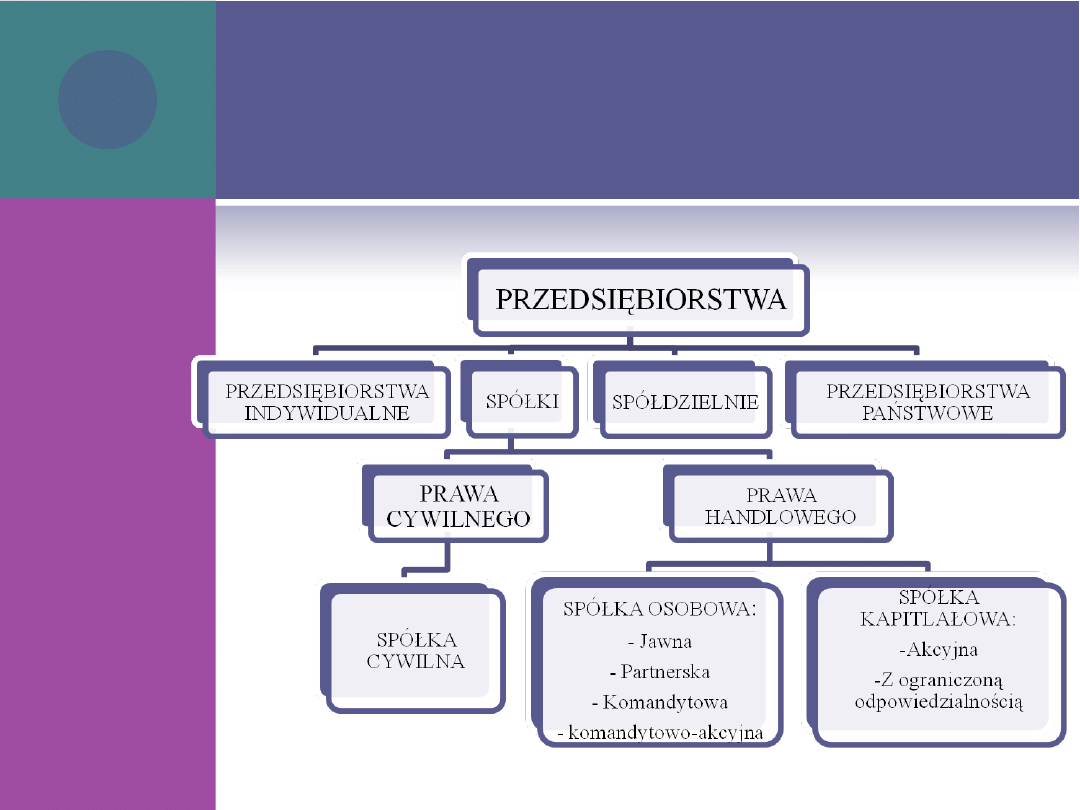

FORMY ORGANIZACYJNO-

PRAWNE

PRZEDSIĘBIORSTW

PRZEDSIĘBIORSTWO

INDYWIDUALNEGO

WŁAŚCICIELA

P

rzedsiębiorstwo indywidualnego właściciela powstało na

drodze długotrwałej ewolucji w sferze społecznej, politycznej,

gospodarczej i kulturowej. Właściwości przedsiębiorstwa

indywidualnego właściciela są następujące:

1. Przedsiębiorca jest właścicielem kapitału zarówno

pieniężnego, jak i produkcyjnego, ulokowanego w środkach

produkcji (maszyny, budynki, surowce).

2. Przedsiębiorca jest właścicielem wytworzonego produktu,

produkuje na sprzedaż.

3. Przedsiębiorca zatrudnia wolną siłę roboczą. Pozbawieni

środków produkcji ludzie tworzą rynek pracy, zapewniający

dopływ siły roboczej do przedsiębiorstw.

4. Przedsiębiorca jest jednocześnie kierownikiem produkcji,

głównym księgowym i głównym inżynierem. Decyduje o tym,

co ma być produkowane i za pomocą jakich metod. Sam ponosi

całe ryzyko prowadzenia działalności produkcyjnej. W razie

niepowodzenia odpowiada całym swoim majątkiem.

PRZEDSIĘBIORSTWO

PAŃSTWOWE

Przedsiębiorstwo państwowe - przedsiębiorstwo,

którego wyłącznym właścicielem jest państwo, a

ściślej rzecz biorąc Skarb Państwa. Jest osobą prawną,

do której stosuje się przepisy ustawy z dnia

25.09.1981 r. o przedsiębiorstwach państwowych (Dz.

U. z 2002 r. Nr 112, poz. 981). Należy je odróżnić od

spółek kontrolowanych przez Skarb Państwa, które z

prawnego punktu widzenia nie są przedsiębiorstwami

państwowymi, ale spółkami uregulowanymi w

Kodeksie spółek handlowych.

Przedsiębiorstwo państwowe może zostać

przekształcone w jednoosobową spółkę Skarbu

Państwa w drodze komercjalizacji, która jest

zazwyczaj etapem poprzedzającym prywatyzację

SPÓŁDZIELNIA

Spółdzielnia-dobrowolne zrzeszenie nieograniczonej

liczby osób, o zmiennym składzie osobowym i zmiennym

funduszu udziałowym. Spółdzielnia prowadzi wspólną

działalność gospodarczą, społeczną lub kulturalno-

oświatową w interesie swoich członków.

Majątek spółdzielni jest prywatną własnością jej członków.

Założyciele spółdzielni, których liczba nie może być

mniejsza od dziesięciu osób fizycznych lub trzech osób

prawnych (w spółdzielniach produkcji rolnej, co najmniej

pięć osób fizycznych), muszą uchwalić statut spółdzielni

oraz dokonać wyboru jej organów (rady nadzorczej i

zarządu) - najwyższym organem jest walne zgromadzenie

lub zebrania grup członkowskich (przedstawicieli).

Spółdzielnia musi być wpisana do rejestru sądowego

(nabywa osobowość prawną).

SPÓŁKA

S

półka jest to „osoba moralna” mająca prawa i

obowiązki prawne. Jej celem jest realizacja

korzyści. Spółka może składać tylko z jednej

osoby (spółka jednoosobowa), lecz

najczęściej z wielu członków, zrzeszających

się w momencie jej tworzenia.

Osobowość prawna

Osobowości prawnej nie posiadają:

Spółki osobowe

Przedsiębiorstwa indywidualne

C

o oznacza, że nie mogą samodzielnie

wchodzić w porozumienia z innymi

podmiotami i organizacjami, zawierać z nimi

umów oraz zaciągać kredytów. Czynią to jedynie

ich właściciele w swoim imieniu jako osoby

fizyczne. Za zobowiązanie przedsiębiorstw nie

posiadających osobowości prawnej odpowiadają

właściciele własnym majątkiem.

SPÓŁKA PRAWA

CYWILNEGO

S

półka cywilna powstaje w drodze umowy zawartej

przez wspólników. Przepisy odnoszące się do spółki

cywilnej zawiera kodeks cywilny (art. 860-875). W

umowie wspólnicy zobowiązują się dążyć do

osiągnięcia wspólnego celu gospodarczego przez

działanie w sposób oznaczony, w szczególności

przez wniesienie wkładów, (art. 860 k.c.).

CECHY SPÓŁKI

CYWILNEJ

Nie ma własnego mienia - nabywane prawa i zaciągane

zobowiązania wchodzą do wspólnego majątku

wspólników, stanowiącego ich współwłasność

Wspólnicy, nie spółka, prowadzą ewentualne

przedsiębiorstwo, które podlega rejestracji w Ewidencji

Działalności Gospodarczej właściwego wójta,

burmistrza, prezydenta miasta

Umowa spółki powinna zostać zawarta na piśmie dla

celów dowodowych. Gdyby umowa spółki miała

przenosić własność nieruchomości (w formie wkładu

wspólnika), należy ją zawrzeć w formie aktu

notarialnego. To samo dotyczy zobowiązania do

przeniesienia własności nieruchomości (art. 158 k.c.)

CECHY SPÓŁKI

CYWILNEJ

Utrudnione jest także wystąpienie ze spółki

Prawo do udziału w zyskach i obowiązek pokrywania strat mają

wszyscy wspólnicy; może on, choć nie musi, zostać skorelowany z

wysokością wkładów

Istotą spółki cywilnej jest stałość jej składu osobowego, wobec

czego wspólnik nie może rozporządzać udziałem w majątku

wspólnym ani w jego składnikach (przynajmniej do rozwiązania

spółki

)

Spółka cywilna nie jest podatnikiem podatku dochodowego. Nie

składa zatem deklaracji i nie rozlicza podatku dochodowego.

Podatnikami są zaś wspólnicy tworzący spółkę. To spółka cywilna

jest natomiast podatnikiem VAT (art. 15 ustawy o VAT); podobnie

jest w przypadku podatku akcyzowego (art. 11 ustawy o podatku

akcyzowym)

ZALETY SPÓŁKI

CYWILNEJ

Zalety:

niskie koszty rozpoczęcia i prowadzenia działalności

proste zasady księgowości

możliwość korzystania z uproszczonych,

zryczałtowanych form opodatkowania

nieskomplikowany sposób likwidacji

każdy ze wspólników ma wpływ na podejmowanie

decyzji, prowadzenie i reprezentowanie spółki

swoboda w formułowaniu treści umowy spółki

WADY SPÓŁKI

CYWILNEJ

Wady:

za zobowiązania spółki wspólnicy ponoszą

odpowiedzialność całym majątkiem osobistym

konieczność rejestrowania się każdego wspólnika

osobno i ujawniania w nazwie firmy nazwisk

wszystkich wspólników

działalność raczej małych rozmiarów

KIEDY ZAWRZEĆ

SPÓŁKĘ CYWILNĄ?

gdy planujemy prowadzić działalność mniejszych

rozmiarów

gdy planujemy jednorazowe przedsięwzięcie,

dotyczące realizacji określonego celu

gdy współdziałanie wspólników jest przede

wszystkim oparte na osobistych kontaktach i

współpracy

SPÓŁKA PRAWA

HANDLOWEGO

Spółka handlowa to prawna forma

współdziałania w celu zarobkowym co najmniej

dwóch podmiotów w rozumieniu prawa cywilnego,

powstająca na skutek zawarcia właściwej umowy

uregulowanej przepisami prawa handlowego (w

Polsce ustawy Kodeks spółek handlowych).

Rozróżniamy osobowe i kapitałowe spółki prawa

handlowego.

Podpisując umowę spółki handlowej, wspólnicy lub

akcjonariusze zobowiązują się dążyć do osiągnięcia

wspólnego celu przez wniesienie wkładów

finansowych oraz jeśli umowa lub status spółki tak

stanowi, przez współdziałanie w inny określony

sposób.

SPÓŁKI OSOBOWE

Spółki osobowe na podstawie Kodeksu spółek

handlowych opierają swą działalność na osobistej

pracy wspólników w przedsiębiorstwie spółki.

Spółka osobowa jest ułomną osobą prawną, co

znaczy, że ma podmiotowość prawną, czyli może

(pod własną firmą) we własnym imieniu nabywać

prawa, własność nieruchomości i inne prawa

rzeczowe, zaciągać zobowiązania, pozywać i być

pozywana.

CECHY SPÓŁKI

OSOBOWEJ

Nieograniczona i solidarna odpowiedzialność osobistym

majątkiem wspólników za zobowiązania spółki (są wyjątki od tej

zasady, gdyż np. akcjonariusze w spółce komandytowo-akcyjnej

nie odpowiadają za zobowiązania spółki)

Wspólnicy pracują na rzecz spółki (nie wszyscy mają taki

obowiązek, czasem wystarczy wniesienie wkładów w

odpowiedniej wysokości)

Uproszczona księgowość

Wspólnicy reprezentują spółkę (co do zasady, bo np. w spółce

partnerskiej może zostać powołany do tego zarząd)

Wspólnicy wnoszą wkłady, istnieje stała więź między

wspólnikami

Wspólnicy muszą być ujawnieni (są jednak wyjątki, np.

komandytariusze, jeśli nie chcą ponosić pełnej odpowiedzialności

za zobowiązania spółki, nie powinni być ujawniani w firmie

spółki)

SPÓŁKA JAWNA

Spółka jawna to osobowa spółka prowadząca

przedsiębiorstwo pod własną firmą i nie będąca

inną spółką handlową. Spółka jawna posiada

ułomną osobowość prawną. Posiada swój majątek,

który stanowią wkłady wniesione do spółki oraz

mienie nabyte przez spółkę w czasie jej istnienia.

CECHY SPÓŁKI

JAWNEJ

Spółka jawna jest najprostszą formą spółki handlowej za

pomocą której można prowadzić przedsiębiorstwo

"większych rozmiarów"

Wspólnik spółki jawnej będący osobą fizyczną nie musi

prowadzić indywidualnej działalności gospodarczej, bo

spółka jawna jest przedsiębiorcą

Umowa spółki jawnej musi być sporządzona na piśmie pod

rygorem nieważności. Jeśli umowa nie zostanie

sporządzona na piśmie to nie dochodzi do jej zawarcia

Spółka jawna nie jest osobą prawną, ale może we własnym

imieniu (czyli na spółkę jawną, a nie na wspólników)

nabywać prawa, w tym własność nieruchomości i inne

prawa rzeczowe (użytkowanie wieczyste,

służebności, zastaw, prawa spółdzielcze do lokalu oraz

hipotekę), zaciągać zobowiązania, pozywać i być pozywaną

CECHY SPÓŁKI

JAWNEJ

Spółka jawna musi posiadać firmę (czyli nazwę pod

którą prowadzi działalność)

Spółka jawna musi zostać wpisana do Krajowego

Rejestru Sądowego. Każdą uchwałę wspólników

trzeba ogłaszać w Krajowym Rejestrze Sądowym, co

wiąże się z kosztami. Prowadzenie spółki jawnej jest

w związku z tym droższe od prowadzenia spółki

cywilnej.

ZALETY SPÓŁKI

JAWNEJ

Zalety:

każdy ze wspólników może reprezentować spółkę, można

też w umowie wyłączyć wspólnika z reprezentacji

swoboda w formułowaniu treści umowy spółki

nie ma określonych wymagań kapitałowych

spółka może kontynuować działalność po śmierci jednego

ze wspólników, wymagana jest tylko zmiana umowy i

ponownej rejestracji spółki

zyski osiągnięte z zysku spółki powiększają roczne

dochody wspólników i są wspólnie z nimi opodatkowane

przy niezbyt dużych obrotach istnieje możliwość

wyłączenia biznesu spod działania podatku VAT, przy

obrotach rocznych większych niż 50.000 zł wymagana

kasa fiskalna

WADY SPÓŁKI JAWNEJ

Wady:

nie posiada osobowości prawnej

wspólnicy odpowiadają solidarnie całym swoim

majątkiem za zobowiązania spółki

podejmowanie decyzji może być spowolnione i

uzależnione od spotkania wszystkich wspólników

dla pewnych szczególnych zakresów działalności może

być wymagana koncesja

obowiązek sporządzania co roku sprawozdania

finansowego do 30 czerwca każdego roku i składania go

do KRS-u, co wiąże się z dodatkowymi opłatami

formy prowadzenie księgowości: książka przychodów i

rozchodów, ryczałt ewidencjonowany, karta podatkowa

lub pełna księgowość

KIEDY ZAWIĄZAĆ

SPÓŁKĘ JAWNĄ?

gdy planujemy prowadzić działalność

większych rozmiarów niż w spółce cywilnej

spółka będzie stroną wielu kontraktów i

zobowiązań

gdy chcemy być bardziej wiarygodni dla

naszych kontrahentów

SPÓŁKA

PARTNERSKA

Spółka partnerska to typ spółki osobowej

wprowadzony do systemu prawa z dniem 1

stycznia 2001 r. przez ustawę Kodeksu spółek

handlowych, utworzony przez wspólników

(partnerów) w celu wykonywania wolnego

zawodu w spółce prowadzącej przedsiębiorstwo

pod własną firmą.

CECHY SPÓŁKI

PARTNERSKIEJ

Umowa spółki wymaga formy pisemnej pod rygorem

nieważności (do 8.01.2009 r. umowa spółki

partnerskiej wymagała formy aktu notarialnego;

zmiany zostały wprowadzone przez art. 1 ust.1 pkt. 4

Ustawy z dnia 23 października 2008 r. o zmianie

ustawy - Kodeks spółek handlowych - Dz.U. Nr 217,

poz.1381, która weszła w życie z dniem 8.01.2009 r.)

Powstaje z chwilą wpisu do KRS

Odpowiedzialność wspólników jest ograniczona, tzn.

partner nie odpowiada za zobowiązania spółki

wynikające z działalności innych partnerów

Firma powinna zawierać nazwisko co najmniej jednego

partnera, dodatkowe oznaczenie "i partner" bądź "i

partnerzy" albo "spółka partnerska" oraz określenie

wolnego zawodu wykonywanego w spółce

ZALETY SPÓŁKI

PARTNERSKIEJ

Zalety:

wspólnicy odpowiadają za własne czyny w

spółce, nie są odpowiedzialni za postępowanie

innych wspólników wykonujących wolne zawody

jednoznaczne określenie profilu spółki w nazwie

brak określonych wymagań kapitałowych

możliwość ujawnienia w nazwie firmy nazwiska

jednego tylko wspólnika

WADY SPÓŁKI

PARTNERSKIEJ

Wady:

ograniczenie spółki, które umożliwia działanie wyłącznie

w zakresie określonych zawodów partnerów

nie może być prowadzona ani jednoosobowo, ani też w

sytuacji, gdy tylko jeden partner posiada uprawnienia do

wykonywania wolnego zawodu, związanego z

przedmiotem działalności spółki (ograniczone grono

beneficjentów)

konieczność sporządzenia umowy w postaci aktu

notarialnego

wymóg prowadzenia pełnej księgowości

SPÓŁKA

KOMANDYTOWA

Spółka komandytowa jest spółką opartą o

regulacje Kodeksu Handlowego. Jest formą

pośrednią pomiędzy spółką jawną, a spółką z

ograniczoną działalnością. Ma na celu

prowadzenie przedsiębiorstwa pod własną firmą.

Za zobowiązania spółki wobec wierzycieli

odpowiada w sposób nieograniczony, co najmniej

jeden wspólnik (komplementariusz), a

odpowiedzialność, co najmniej jednego

wspólnika jest ograniczona (komandytariusz).

Spółka komandytowa podlega wpisowi do Rejestru

Sądowego (KRS).Umowa spółki komandytowej powinna

być zawarta w formie aktu notarialnego. Jeśli nie dojdzie

do zawarcia umowy w formie aktu notarialnego, to nie

dochodzi do zawarcia umowy spółki komandytowej

W praktyce może mieć często miejsce taka sytuacja, że

najpierw powstaje i działa inna spółka osobowa (np.

spółka cywilna lub spółka jawna), a następnie po

przystąpieniu do niej komandytariusza (w formie aktu

notarialnego) staje się ona spółką komandytową

Rozwiązanie spółki następuje albo w drodze umowy albo

na mocy wyroku sądowego albo innej okoliczności

przewidzianej prawnie. Śmierć komplementariusza nie

stanowi przyczyny rozwiązania spółki

Spółka komandytowa ma na celu prowadzenie w

większym rozmiarze przedsiębiorstwa zarobkowego

CECHY SPÓŁKI

KOMANDYTOWEJ

CECHY SPÓŁKI

KOMANDYTOWEJ

Spółka komandytowa jest spółką w której wspólnicy nie

ponoszą jednakowej odpowiedzialności za zobowiązania

spółki. Jest to najistotniejsza cecha tej spółki z punktu

widzenia jej wspólników

Inaczej jest ukształtowana odpowiedzialność wspólnika

nazywanego komplementariuszem (odpowiada on

osobiście całym swoim majątkiem, solidarnie ze spółką i

pozostałymi wspólnikami)

A inaczej jest ukształtowana odpowiedzialność wspólnika

nazywanego komandytariuszem (odpowiada on tylko do

wysokości tzw. sumy komandytowej przy czym wkład tego

wspólnika do spółki może przekraczać wysokość sumy

komandytowej)

W spółce komandytowej jako wspólnicy uczestniczyć mogą

zarówno osoby fizyczne, jak i prawne oraz inne podmioty

mające zdolność prawną ( osobowe spółki handlowe - np.

spółka jawna)

ZALETY SPÓŁKI

KOMANDYTOWEJ

Zalety:

ograniczenie odpowiedzialności komandytariusza za

zobowiązania spółki tylko do wysokości sumy

komandytowej

komandytariusze mogą działać w imieniu spółki

wyłącznie jako pełnomocnicy

nie ma określonych wymagań dot. sumy komandytowej

zyski osiągnięte z zysku spółki powiększają roczne

dochody wspólników i są wspólnie z nimi

opodatkowane

przy niezbyt dużych obrotach istnieje możliwość

wyłączenia biznesu spod działania podatku VAT

WADY SPÓŁKI

KOMANDYTOWEJ

Wady:

umowa spółki musi być sporządzona w formie aktu

notarialnego

wyłącznie pełna księgowość (wysokie koszty)

nie ma osobowości prawnej

finansowanie ograniczone wniesionymi wkładami

wspólników

odpowiedzialność cywilna wspólników wobec Urzędu

Skarbowego i ZUS-u jest solidarna i rozciąga się na

cały majątek wspólników i ich rodzin

KIEDY ZAWIĄZAĆ

SPÓŁKĘ

KOMANDYTOWĄ?

gdy komplementariuszom brak kapitału na prowadzenie

lub rozwinięcie działalności, a przez wejście

komandytariuszy mogą oni dokapitalizować swoje

przedsiębiorstwo

gdy komandytariusz (wspólnik wnoszący kapitał) chce

ponosić ograniczoną odpowiedzialność (tylko do

wysokości sumy komandytowej)

gdy komandytariusz akceptuje fakt, ze będzie pozbawiony

wpływu na kierowanie spółką

gdy komandytariusz dobrze zna komplementariuszy

(wierzy im i ufa) albo gdy ma dużą pewność że dane

przedsięwzięcie ma dużą szansę na powodzenie

gdy komandytariusz chce zainwestować swój kapitał w

dochodowe przedsięwzięcie prowadzone przez kogoś

innego

SPÓŁKA

KOMANDYTOWO-

AKCYJNA

Spółka komandytowo-akcyjna to spółka

osobowa mająca na celu prowadzenie

przedsiębiorstwa pod własną firmą, w której za

zobowiązania spółki wobec wierzycieli co

najmniej jeden wspólnik odpowiada bez

ograniczenia (komplementariusz), a co

najmniej jeden wspólnik jest akcjonariuszem.

Akcjonariusz nie odpowiada za zobowiązania

spółki.

CECHY SPÓŁKI

KOMANDYTOWO-

AKCYJNEJ

Firma (nazwa) spółki powinna zawierać nazwiska

jednego lub kilku komplementariuszy oraz

uzupełnienie "spółka komandytowo-akcyjna"

W obrocie dopuszczalne jest używanie skrótu

"S.K.A."

Spółka powstaje z chwilą wpisu do rejestru

przedsiębiorców,

Minimalna wysokość kapitału zakładowego wynosi

50 000 zł,

Osoby podpisujące statut są założycielami spółki,

Statut spółki powinien być sporządzony w formie

aktu notarialnego

CECHY SPÓŁKI

KOMANDYTOWO-

AKCYJNEJ

Walne zgromadzenie spółki komandytowo-akcyjnej obejmuje

akcjonariuszy i komplementariuszy. Komplementariusze mają

prawo do uczestniczenia w walnym zgromadzeniu, a jeśli

posiadają akcje (czyli są zarówno komplementariuszami jak i

akcjonariuszami) to mają również prawo głosu

Reprezentacją zajmują się komplementariusze ( jednakże mogą

zostać oni na mocy statutu lub prawomocnego orzeczenia

sądowego pozbawieni tego prawa, a późniejsze pozbawienie

komplementariusza prawa reprezentacji będzie wymagało

zmiany statutu i zgody wszystkich pozostałych

komplementariuszy )

Akcjonariusz reprezentuje spółkę ewentualnie jako

pełnomocnik (w przypadku jednak, gdy dokona w imieniu

spółki czynności prawnej, a nie ujawni swego pełnomocnictwa,

przekroczy jego zakres lub będzie działał bez pełnomocnictwa,

to za skutki tejże czynności wobec osób trzecich poniesie pełną

odpowiedzialność

ZALETY SPÓŁKI

KOMANDYTOWO-

AKCYJNEJ

Zalety:

możliwość emitowania akcji i pozyskania tą drogą

kapitału (jeżeli dalszy rozwój spółki komandytowo -

akcyjnej wymaga kapitału może ona dokonać emisji

akcji)

możliwość ograniczenia odpowiedzialności niektórych

wspólników (wspólnicy pełniący rolę akcjonariuszy

nie odpowiadają za zobowiązania spółki)

możliwość korzystania z prostszych, zryczałtowanych

form opodatkowania (zarówno komplementariusz, jak

i akcjonariusz rozlicza się z fiskusem PIT-em. W

odniesieniu do podatku VAT podatnikiem jest spółka)

możliwość prowadzenia przedsiębiorstwa w

większym wymiarze

WADY SPÓŁKI

KOMANDYTOWO-

AKCYJNEJ

Wady:

pełna, solidarna, choć subsydiarna

odpowiedzialność, niektórych wspólników za

zobowiązania spółki (podobnie jak wspólnicy

spółek cywilnych, tak i komplementariusze

odpowiadają w pełni swoim majątkiem za

zobowiązania ich przedsiębiorstwa)

wysoki kapitał zakładowy (spółka

komandytowo - akcyjna wymaga kapitału

zakładowego na poziomie przynajmniej 50 000

zł)

wymóg prowadzenia pełniej księgowości

SPÓŁKA KAPITAŁOWA

Spółka kapitałowa to rodzaj spółki handlowej, w

której najważniejszym elementem jest jej

majątek (kapitał). Formami spółki kapitałowej

jest spółka akcyjna z akcjami na okaziciela (w

której czynnik osobowy wspólników nie

odgrywa żadnej roli), spółka akcyjna z akcjami

imiennymi (czynnik osobowy ma rolę

ograniczoną) i spółka z ograniczoną

odpowiedzialnością.

CECHY SPÓŁKI

KAPITAŁOWEJ

Posiadanie kapitału zakładowego

Posiadanie osobowości prawnej

Posiadanie zgromadzonego majątku odrębnego od

majątków osobistych wspólników lub akcjonariuszy

Ponoszenie przez spółkę odpowiedzialności za

zobowiązania całym swym majątkiem

Wyłączenie, z pewnymi wyjątkami,

odpowiedzialności wspólników/akcjonariuszy za

zobowiązania spółki (niekiedy- błędnie- mówi się o

ograniczeniu ich odpowiedzialności do wysokości

wniesionych wkładów)

CECHY SPÓŁKI

KAPITAŁOWEJ

Wyłączenie, co do zasady, wspólników lub

akcjonariuszy z bezpośredniego prowadzenia

spraw spółki (tzw. rozdział sfery właścicielskiej

od sfery zarządzania) poprzez utworzenie

organów spółki

Prawa i obowiązki udziałowców/akcjonariuszy

reguluje, z zastrzeżeniem bezwzględnie

obowiązujących norm prawa, umowa

spółki/statut, zwane "konstytucją spółki"

SPÓŁKA AKCYJNA

Spółka akcyjna (forma skrócona w nazwach

spółek SA) - rodzaj spółki kapitałowej. W

Polsce spółki akcyjne działają obecnie na

podstawie Kodeksu spółek handlowych,

wcześniej regulował ją Kodeks handlowy.

Kapitał zakładowy spółki akcyjnej podzielony

jest na akcje o równej wartości. Akcje te mogą

być notowane (kupowane i sprzedawane) na

giełdzie.

CECHY SPÓŁKI

AKCYJNEJ

Spółka akcyjna jest spółka kapitałową, której działalność oparta

jest wkładzie pieniężnym, jak też i niepieniężny (forma aport)

Spółka akcyjna może powstać w każdym celu dozwolonym przez

prawo

Założycielem spółki akcyjnej może być każda osoba fizyczna lub

prawna z wyłączeniem jednoosobowej spółki z ograniczona

odpowiedzialnością

Akcjonariuszem spółki akcyjnej jest tylko ta osoba, która jest

wpisana do księgi akcyjnej lub posiada akcje na okaziciela.

Akcjonariusze spółki akcyjnej nie odpowiadają za zobowiązania

spółki

Akcje mogą być imienne lub na okaziciela, są niepodzielne,

zbywalne Spółka akcyjna stwarza możliwość uzyskania kapitału

przez zwrócenie się do nieograniczonej liczby osób w drodze

publicznej subskrypcji,(np. emisja akcji na GPW)

ZALETY SPÓŁKI

AKCYJNEJ

Zalety:

brak odpowiedzialności akcjonariuszy za

zobowiązania spółki

proste metody gromadzenia i pozyskiwania

kapitałów w trakcie trwania działalności poprzez

emisję akcji, obligacji i innych instrumentów

finansowych

łatwe sprawdzenie wiarygodności spółki przez

potencjalnych kontrahentów i potencjalnych

akcjonariuszy (jawność danych finansowych spółki -

pełna rachunkowość, publikacja rocznych raportów

finansowych, obowiązek audytu)

WADY SPÓŁKI

AKCYJNEJ

Wady:

Wysoki minimalny kapitał zakładowy

Kosztowny, skomplikowany i czasochłonny proces

rejestracji

Mniejsi akcjonariusze nie mają wpływu na działalność

spółki

duże wymagania formalne dotyczące działalności spółki

konieczność prowadzenia pełnej księgowości

konieczność zatrudniania specjalistycznej obsługi

prawnej finansowej i zarządczej

skomplikowany proces likwidacji

ZAŁOŻENIE SPÓŁKI

AKCYJNEJ

Do jej powstania potrzebne jest:

zawiązanie spółki, w tym podpisanie statutu przez

założycieli. Założycielem może być jedna osoba (z

wyjątkiem spółki z o.o.) lub kilka osób. Statut powinien

mieć formę aktu notarialnego, a osoby go podpisujące

stają się założycielami spółki

- wniesienie przez akcjonariuszy wkładów na pokrycie

całego kapitału zakładowego, który dzieli się na akcje o

równej wartości nominalnej;

- ustanowienie zarządu, rady nadzorczej i walnego

zgromadzenia;

- wpis do rejestru sądowego ma charakter

obligatoryjny.

Z chwilą wpisu spółka akcyjna w organizacji (jest to

spółka powstała z momentem jej zawiązania) staje się

spółką akcyjną i uzyskuje osobowość prawną.

CEL SPÓŁKI

AKCYJNEJ

C

el spółki może mieć zarówno gospodarczy jak

i niegospodarczy charakter. Zawiązanie spółki

następuje z chwilą objęcia wszystkich akcji.

Wysokość kapitału zakładowego spółki powinna

wynosić co najmniej 500 tys. zł. Wartość

nominalna akcji nie może być niższa niż 1 złoty.

SPÓŁKA Z

OGRANICZONĄ

ODPOWIEDZIALNOŚC

IĄ

Spółka z ograniczoną odpowiedzialnością

(skrót - sp. z o.o.) – forma prawna

przedsiębiorstw spotykana w licznych krajach

Europy, w tym w Polsce. Popularna spółka

kapitałowa, która może być utworzona przez

jedną albo więcej osób w każdym celu prawnie

dopuszczalnym (chyba że ustawa stanowi

inaczej)

CECHY SPÓŁKI

Z OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

Umowa spółki w formie aktu notarialnego

Wspólnicy nie odpowiadają za zobowiązania spółki, a ich

"ograniczoną" odpowiedzialność można co najwyżej odnieść

do ryzyka ekonomicznego związanego z inwestycją w spółkę

Spółka posiada osobowość prawną (od momentu wpisu do

rejestru sądowego)

Każdy wspólnik ma prawo kontroli, tj. wglądu do ksiąg i

dokumentów spółki, z tym zastrzeżeniem, że w przypadku

ustanowienia w spółce Rady Nadzorczej albo Komisji

Rewizyjnej prawo do indywidualnej kontroli przez

wspólnika może być wyłączone lub ograniczone

Kapitał zakładowy to minimum 50 000 zł

Wkłady na pokrycie kapitału zakładowego mogą być

wniesione w formie gotówki lub aportów, minimalna

wartość udziału to 50 zł

CECHY SPÓŁKI

Z OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

Do zarejestrowania spółki konieczna jest całkowita

wpłata kapitału zakładowego. Udziały muszą zostać

pokryte w całości przed złożeniem wniosku do

Krajowego Rejestru Sądowego; obecnie (w odróżnieniu

od sytuacji w latach 90. i wcześniej) nie ma problemu z

pokryciem udziałów przed rejestracją spółki, bowiem z

chwilą zawarcia umowy powstaje spółka z

ograniczoną odpowiedzialnością w organizacji,

która jest podmiotem praw i obowiązków; spółka z

ograniczoną odpowiedzialnością w organizacji może

więc uzyskać REGON, NIP oraz założyć konto bankowe

Wpis do KRS (Krajowego Rejestru Sądowego) - który

powinien nastąpić na wniosek złożony najpóźniej 6

miesięcy od momentu zawiązania spółki;

ZALETY SPÓŁKI Z

OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

Zalety:

ograniczona odpowiedzialność – wspólnicy odpowiadają za

zobowiązania spółki tylko do wartości ich udziałów

osobowość prawna – podmiotem prawa jest spółka, a nie

jej wspólnicy, tak jak to jest w przypadku spółek

osobowych

możliwość zaangażowania dużej ilości kapitałów –

wspólnicy nie odpowiadają za zobowiązania i jednocześnie

mogą mieć dość duży wpływ na działalność firmy, dlatego

też ich pozycja jest lepsza niż wspólników w spółkach

cywilnych i jawnych, a także komandytariuszy i

akcjonariuszy w spółkach komandytowych i komandytowo-

akcyjnych

możliwość powołania do kierownictwa spółki osób nie

będących wspólnikami

ZALETY SPÓŁKI Z

OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

możliwość odejścia lub przyjęcia nowego wspólnika

bez konieczności rozwiązywania spółki

wysoka wiarygodność spółki wynikająca z kapitału

spółki

możliwość prowadzenia znacznych przedsiębiorstw,

prawie wszystkie rodzaje przedsiębiorstw można

prowadzić w tej formie prawnej

WADY SPÓŁKI Z

OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

Wady:

koszty uruchomienia – statut spółki z ograniczoną

odpowiedzialnością wymaga formy aktu notarialnego, za

który się płaci według taksy notarialnej. Ponadto należy

zapłacić podatek od czynności cywilno-prawnych (do

0.5% wartości kapitału zakładowego), wpisać spółkę do

rejestru handlowego w sądzie (1000zł) oraz ogłosić go w

Monitorze Sądowym i Gospodarczym (500zł)

wysoki kapitał zakładowy i minimalna wartość udziału –

wymagany jest kapitał zakładowy na poziomie

przynajmniej 50 000zł. Wartość nominalna udziału nie

może być niższa niż 50zł

duża odpowiedzialność zarządu

wymóg prowadzenia pełnej księgowości i badania

sprawozdań

WADY SPÓŁKI Z

OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

niemożność prowadzenia niektórych typów

przedsiębiorstw – nawet taka forma prowadzenia

działalności gospodarczej jak Sp. z o.o. jest

ograniczona co do typów działalności;

podwójne opodatkowanie dochodów – spółka jako

osoba prawna rozlicza się CITem, aczkolwiek

wspólnicy otrzymują wypłaty potrącone obciążone

dodatkowo zryczałtowanym podatkiem w wysokości

19%.

BIBLIOGRAFIA

Kompendium wiedzy o ekonomii, wydawnictwo

naukowe PWN, Warszawa 2005

Kodeks Spółek Handlowych

A. Kidyba, Prawo handlowe, Wyd. C.H. Beck,

Warszawa 2005

Tomasz Gruszecki, Współczesne teorie

przedsiębiorstwa

Strona internetowa Bussinessman- studencki katalog

stron internetowych http://republika.pl/bussinessman

Bogdan Wawrzyniak, Zrozumieć współczesne

przedsiębiorstwo

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

ekonomika przedsiebiorczosci 14 Polityka antymonopolowa

Rentowność przedsiębiorstwa, Ogrodnictwo, Semestr V, Ekonomika, Ekonomika z chomika ;), Ekonomikads,

Sprawdź, Ogrodnictwo, Semestr V, Ekonomika, Ekonomika z chomika ;), Ekonomikads, Ekonomika i Przedsi

Proces inwestowania, Ogrodnictwo, Semestr V, Ekonomika, Ekonomika z chomika ;), Ekonomikads, Ekonomi

Rodzaje i charakterystyka podmiotu gospodarczych, Technik administacji, Ekonomika przedsiębiorstw

TEORIE WZROSTU GOSPODARCZEGO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

Ekonomika przedsiębiorstw, Pomoc w nauce, Ekonomika przedsiębiorstwa

spolka-akcyjna, Technik górnictwa podziemnego, Ekonomika przedsiębiorstwa górniczego

EKONOMIKA PRZEDSIĘBIORSTW

ekonomika przedsiebiorczosci 4 Integracja pionowa id 156629

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE wykład 4, Ekonomia przedsiębiorstwa, Miedzynarodowe stosunki gos

PRZEDSIEBIORSTWO DECYZJE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

Ekonomika Przedsiębiorstw zagadnienia do egzaminu

Ekonomika Przedsiębiorstw ćwiczenia studium przypadku 2013 04 06

Ekonomika Przedsiębiorstw ćwiczenia konspekt

EKONOMIKA wykłady, Ekonomia Biznesu, ekonomika przedsiębiorstw żywnościowych

więcej podobnych podstron