Ustawa z dnia 13 listopada 2003 r. o

dochodach jednostek samorządu

terytorialnego

(Dz. U. Nr 203,

poz.1966) określa:

1.

Źródła dochodów jst oraz zasady

ustalania i gromadzenia tych

dochodów

2.

Zasady ustalania i przekazywania

subwencji ogólnej oraz dotacji

celowych z budżetu państwa

Systematyka źródeł dochodów jednostek

samorządu terytorialnego

dokonana na podstawie:

1.

Konstytucji RP z dnia 2 kwietnia 1997r. (art.

167 ust.2)

2.

Ustawy z dnia 29 listopada 2003r. O dochodach

jednostek samorządu terytorialnego

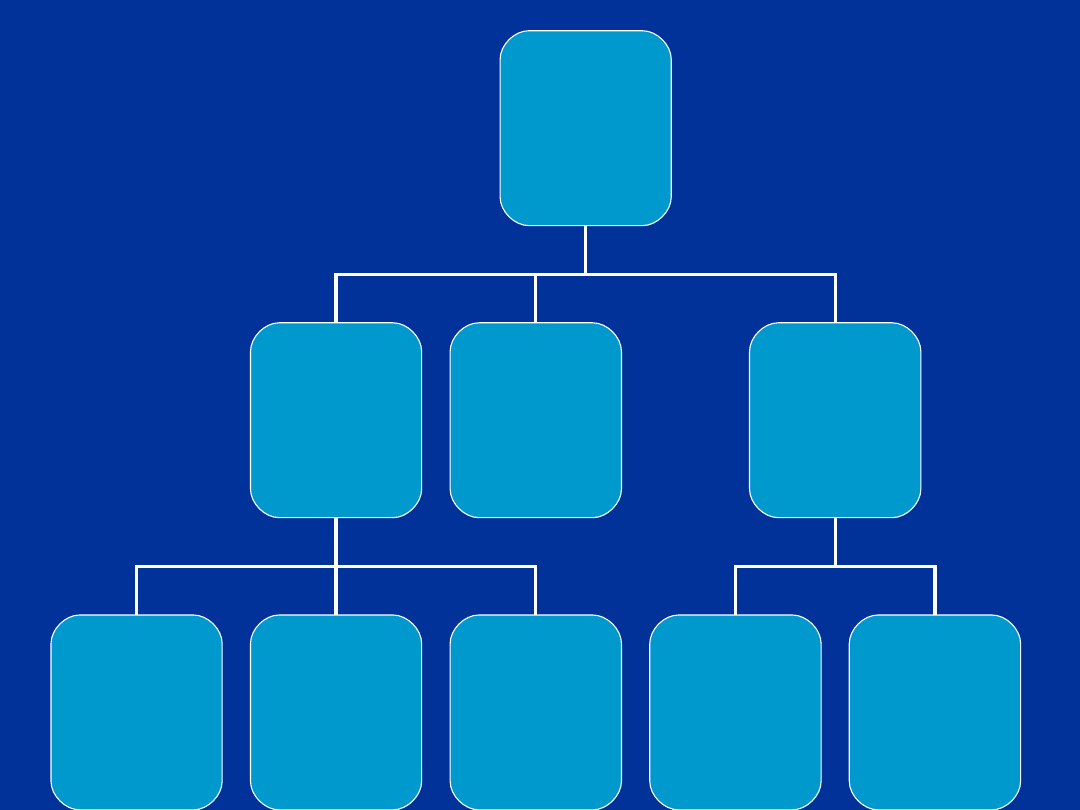

Dochody

Dochody

jst

jst

Dochody

własne

Subwencje

ogólne

z budżetu

państwa

Dotacje

celowe

Dochody

podatkowe

Dochody

z

opłat

Pozostałe

dochody

Dotacje

budżetowe

Pozostałe

dotacje

Fakultatywne źródło dochodów jst:

●

Środki pochodzące ze źródeł

zagranicznych niepodlegajace zwrotowi

●

Środki pochodzące z budżetu Unii

Europejskiej

●

Inne środki określone w odrębnych

przepisach

Dochody własne gminy

I.

1) Wpływy z podatków:

●

od nieruchomości

●

rolnego

●

leśnego

●

od środków transportowych

●

dochodowego od osób fizycznych,

opłacanego w formie karty podatkowej

●

od posiadania psów

●

od spadków i darowizn

●

od czynności cywilnoprawnych

Dochody własne gminy

2) Wpływy z opłat:

a)

skarbowej

b)

targowej

c)

miejscowej

d)

eksploatacyjnej

e)

innych stanowiących dochody gminy,

uiszczanych na podstawie odrębnych

przepisów np. opłata za zezwolenie

na sprzedaż napojów alkoholowych.

Dochody własne gminy

3) dochody uzyskiwane przez gminne jednostki

budżetowe gminy oraz wpłaty od gminnych

zakładów budżetowych i gospodarstw

pomocniczych gminnych jednostek

budżetowych

4) dochody z majątku gminy

5) spadki, zapisy i darowizny na rzecz gminy

6) dochody z kar pieniężnych i grzywien

określonych w odrębnych przepisach

Dochody własne gminy

7) 5,0% dochodów uzyskiwanych na rzecz budżetu

państwa w związku z realizacją zadań z zakresu

administracji rządowej oraz innych zadań

zleconych ustawami, o ile odrębne przepisy nie

stanowią inaczej.

8) Odsetki np. od środków zgromadzonych na

rachunkach bankowych

9) Dotacje z innych budżetów jednostek samorządu

terytorialnego

10) Inne dochody należne gminie na podstawie

odrębnych przepisów.

Dochody własne gminy

II. Udziały w podatkach państwowych

a)

39,34% w PIT

b)

6,71 % w CIT

Dochody własne powiatu

I.

1)Wpływy z opłat stanowiących dochody

powiatu, uiszczanych na podstawie

odrębnych przepisów

2) dochody uzyskiwane przez powiatowe

jednostki budżetowe powiatu oraz wpłaty od

powiatowych zakładów budżetowych i

gospodarstw pomocniczych powiatowych

jednostek budżetowych

3) dochody z majątku powiatu

Dochody własne powiatu

4) spadki, zapisy i darowizny na rzecz powiatu

5) dochody z kar pieniężnych i grzywien określonych

w odrębnych przepisach

6)

5,0% dochodów uzyskiwanych na rzecz

budżetu państwa w związku z realizacją zadań

z zakresu administracji rządowej oraz innych

zadań zleconych ustawami, o ile odrębne

przepisy nie stanowią inaczej.

7) odsetki np. od pożyczek udzielanych przez

powiat

Dochody własne powiatu

8) Dotacje z innych budżetów jednostek samorządu

terytorialnego

9) Inne dochody należne powiatowi na podstawie

odrębnych przepisów.

Dochody własne powiatu

II. Udziały w podatkach państwowych

a)

10,25% w PIT

b)

1,40 % w CIT

Dochody własne województwa

I.

1) dochody uzyskiwane przez wojewódzkie jednostki

budżetowe powiatu oraz wpłaty od wojewódzkich

zakładów budżetowych i gospodarstw

pomocniczych wojewódzkich jednostek

budżetowych

2) dochody z majątku województwa

3) spadki, zapisy i darowizny na rzecz województwa

4) dochody z kar pieniężnych i grzywien

określonych w odrębnych przepisach

Dochody własne województwa

5) 5,0% dochodów uzyskiwanych na rzecz budżetu

państwa w związku z realizacją zadań z zakresu

administracji rządowej oraz innych zadań

zleconych ustawami, o ile odrębne przepisy nie

stanowią inaczej.

6) Odsetki np. od pożyczek udzielanych przez

województwo

7) Dotacje z innych budżetów jednostek samorządu

terytorialnego

8) Inne dochody należne województwu na podstawie

odrębnych przepisów

Dochody własne województwa

II. Udziały w podatkach państwowych

a)

1,60% w PIT

b)

15,90 % w CIT

dotacje celowe

generalnie termin dotacja oznacza wydatek

budżetu państwa podlegający szczególnym

zasadom rozliczenia.

Dochodami jednostek samorządu terytorialnego mogą

być dotacje celowe z budżetu państwa na:

1) finansowanie zadań własnych;

2) zadania z zakresu administracji rządowej oraz na

inne zadania zlecone ustawami;

3) zadania realizowane przez jednostki samorządu

terytorialnego na mocy porozumień zawartych z

organami administracji rządowej;

4) usuwanie bezpośrednich zagrożeń dla

bezpieczeństwa i porządku publicznego, skutków

powodzi i osuwisk ziemnych oraz skutków innych

klęsk żywiołowych;

5) realizację zadań wynikających z umów

międzynarodowych.

2. Dochodami powiatu są dotacje celowe z budżetu

państwa na realizację zadań straży i inspekcji

Subwencja – bezzwrotna pomoc finansowa.

o charakterze : ogólnym, bezzwrotnym i

nieodpłatnym, bezwarunkowym, obiektywnie

określonym udzielona przez państwo jst w celu

poparcia ich działalności. O przeznaczeniu

środków otrzymanych w formie subwencji

decyduje Rada Gminy. Środki subwencji nie są

skierowane na szczegółowo wyznaczone zadania.

Podstawowe funkcje subwencji ogólnej:

●

uzupełnienie dochodów własnych jednostek

samorządu terytorialnego w celu umożliwienia im

realizacji nałożonych na nie zadań;

●

wyrównywanie dysproporcji w dochodach

poszczególnych jednostek;

●

-motywowanie do aktywności na rzecz

pozyskiwania innego rodzaju dochodów

Dochody jednostek

samorządu terytorialnego

Gmina

otrzymuje z budżetu państwa

subwencję ogólną składającą się z :

1. części wyrównawczej

kwoty podstawowej

kwoty uzupełniającej

a)

kwota podstawowa

Dochody jednostek samorządu

terytorialnego

●

Wskaźnik G

kwota dochodów podatkowych gminy,

uzyskanych w roku poprzedzającym

rok bazowy

liczba mieszkańców gminy

Dochody jednostek samorządu

terytorialnego

wskaźnik Gg-

suma dochodów podatkowych

wszystkich gmin uzyskanych w

roku poprzedzającym rok bazowy

liczba mieszkańców kraju

Czy wszystkie gminy otrzymają kwotę

podstawową?

Kwotę podstawową otrzymuje gmina, w której

wskaźnik G jest mniejszy niż 92 % wskaźnika

Gg

3 rodzaje gmin:

wskaźnik G jest równy lub niższy od 40

% wskaźnika Gg

wskaźnik G jest wyższy od 40 % i nie

wyższy od 75 % wskaźnika Gg

wskaźnik G jest wyższy od 75 % i

niższy od 92 % wskaźnika Gg

Dochody jednostek samorządu

terytorialnego

b) kwota uzupełniająca

jej wysokość zależy od gęstości

zaludnienia gminie w relacji do

średniej gęstości zaludnienia w kraju

i dochodu gminy na jednego

mieszkańca

Dochody jednostek samorządu

terytorialnego

Kwotę uzupełniającą otrzymuje ta gmina,

w której:

gęstość zaludnienia jest niższa od

średniej gęstości zaludnienia w kraju

(średniej krajowej)- małe zaludnienie

i

której wskaźnik G jest nie wyższy od

150 % wskaźnika Gg – małe dochody

Dochody jednostek samorządu

terytorialnego

2. Część równoważąca

jej wysokość ustalana w oparciu o

sumę wpłat gmin silnych finansowo,

takich których wskaźnik G jest wyższy od

150 % wskaźnika Gg

i

kwotę uzupełniającą dla gmin silnych

finansowo, takich których wskaźnik G

jest wyższy od 150 % wskaźnika Gg, na

terytorium których gęstość zaludnienia

jest niższa od średniej krajowej (małe

zaludnienie i małe dochody)

Dochody jednostek samorządu

terytorialnego

3. Część oświatowa

ustalana dla wszystkich jednostek

samorządu terytorialnego w

ramach jednej puli środków

określanych corocznie w ustawie

budżetowej

Dochody jednostek samorządu

terytorialnego

.

Powiat

otrzymuje z budżetu państwa subwencję

ogólną składającą się z :

a) części wyrównawczej

kwota podstawowa

kwota uzupełniająca

Dochody jednostek samorządu

terytorialnego

a) kwota podstawowa

wskaźnik P kwota dochodów

podatkowych powiatu, uzyskanych w

roku poprzedzającym rok bazowy

liczba mieszkańców powiatu

wskaźnik Pp

suma dochodów podatkowych

wszystkich powiatów, uzyskanych w

roku poprzedzającym rok bazowy

liczba mieszkańców kraju

Dochody jednostek samorządu

terytorialnego

kwotę podstawową otrzymuje ten

powiat, którego wskaźnik P jest

mniejszy niż wskaźnik Pp

b) kwota uzupełniająca

uzależniona od wskaźnika bezrobocia w

danym powiecie.

Dochody jednostek samorządu

terytorialnego

2. Część równoważąca

●

jej wysokość ustalana w oparciu o

wpłaty powiatów, których wskaźnik P

jest większy od 110 % wskaźnika Pp

3. Część oświatowa

●

ustalana dla wszystkich jednostek

samorządu terytorialnego w ramach

jednej puli środków określanych

corocznie w ustawie budżetowej

Dochody jednostek samorządu

terytorialnego

Województwo

otrzymuje z budżetu państwa

subwencję ogólną składającą się z

1. części wyrównawczej:

●

kwota podstawowa

●

kwota uzupełniająca

Dochody jednostek samorządu

terytorialnego

a) kwota podstawowa

wskaźnik W

kwota dochodów podatkowych

województwa, uzyskanych w roku

poprzedzającym rok bazowy

liczba mieszkańców województwa

wskaźnik Ww

dochody podatkowe wszystkich

województw uzyskanych w roku

poprzedzającym rok bazowy

liczba mieszkańców kraju

Dochody jednostek samorządu

terytorialnego

●

Kwotę podstawową otrzymują te

województwa, w których wskaźnik W

jest mniejszy od wskaźnika Ww

b) kwota uzupełniająca

●

kwotę uzupełniającą otrzymuje

województwo, w którym liczba

mieszkańców nie przekracza 3

milionów

.

Dochody jednostek samorządu terytorialnego

2. Część regionalna

●

jej wysokość ustalana w oparciu o

wpłaty województw, których wskaźnik

W jest większy od 110 % wskaźnika

Ww

●

część regionalna rozdzielana jest z

uwzględnieniem czynników

makroekonomicznych, takich jak: stopa

bezrobocia, PKB oraz powierzchni dróg

przypadających na jednego

mieszkańca w danym województwie.

Dochody jednostek samorządu terytorialnego

●

Łączna kwota rozdzielana w

następujący sposób:

20 % - między województwa, w

których stopa bezrobocia jest

wyższa od 110 % średniej stopy

bezrobocia w kraju

40 % między województwa, w

których powierzchnia dróg

wojewódzkich w przeliczeniu na

1 mieszkańca jest wyższa od

powierzchni dróg wojewódzkich

w kraju w przeliczeniu na 1

mieszkańca kraju

Dochody jednostek samorządu

terytorialnego

10 % miedzy województwa, w

których PKB w przeliczeniu na 1

mieszkańca województwa jest

niższy od 75 % PKB w kraju w

przeliczeniu na 1 mieszkańca

kraju

30 % rozdzielane wg. zasad

określonych w rozporządzeniu

Dochody jednostek samorządu

terytorialnego

3. Część oświatowa

ustalana dla wszystkich jednostek

samorządu terytorialnego w ramach

jednej puli środków określanych

corocznie w ustawie budżetowej

Dyscyplina finansów publicznych

Zakres podmiotowy ustawy:

1)osoby wchodzące w skład organu

wykonującego budżet lub plan finansowy

jednostki sektora finansów publicznych

albo jednostki niezaliczanej do sektora

finansów publicznych otrzymującej środki

publiczne lub zarządzającego mieniem

tych jednostek

2) kierownicy jednostek sektora finansów

publicznych

3) pracownicy jednostek sektora

finansów publicznych, którym

powierzono określone obowiązki w

zakresie gospodarki finansowej

lub

czynności przewidziane w przepisach

o zamówieniach publicznych

4) osoby gospodarujące środkami

publicznymi przekazanymi

jednostkom niezaliczanym do sektora

finansów publicznych

Zakres przedmiotowy ustawy

obejmuje naruszenie norm :

a)

prawa finansowego

b)

prawa zamówień publicznych

c)

ustawy o rachunkowości

oraz aktów wykonawczych do tych

ustaw.

Kary za naruszenie dyscypliny finansów

publicznych

●

upomnienie

●

nagana

●

kara pieniężna ( w wysokości od 1-

miesięcznego do 3-miesięcznego

wynagrodzenia)

●

zakaz pełnienia funkcji związanych z

dysponowaniem środkami

publicznymi na okres od roku do 5

lat

Główna Komisja

Główna Komisja

Orzekająca przy MF

Orzekająca przy MF

Komisja Orzekająca

Komisja Orzekająca

I instancji

I instancji

Rzecznik dyscypliny

Rzecznik dyscypliny

obwiniony

obwiniony

finansów publicznych-

finansów publicznych-

oskarżyciel

oskarżyciel

Postępowanie w sprawach o

Postępowanie w sprawach o

naruszenie dyscypliny finansów

naruszenie dyscypliny finansów

publicznych

publicznych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

wykład 12 pamięć

Socjologia wyklad 12 Organizacja i zarzadzanie

Wykład 12(3)

Wykład 12

Wykład 12 Zarządzanie sprzedażą

Wykład 12 1

wyklad 12

Wyklad 1 12

wyklad 12 MNE

wykład 12

ZARZ SRODOWISKIEM wyklad 12

wykład 7 12

Wyklad 12 ppt

OPI wyklad 12 wersja 20080227 p Nieznany

Biochemia TZ wyklad 12 integracja metabolizmu low

Metodologia - wykład 5.12.2010 - dr Cyrański, Metodologia nauk społecznych

więcej podobnych podstron