Konstruowanie portfela

inwestycyjnego

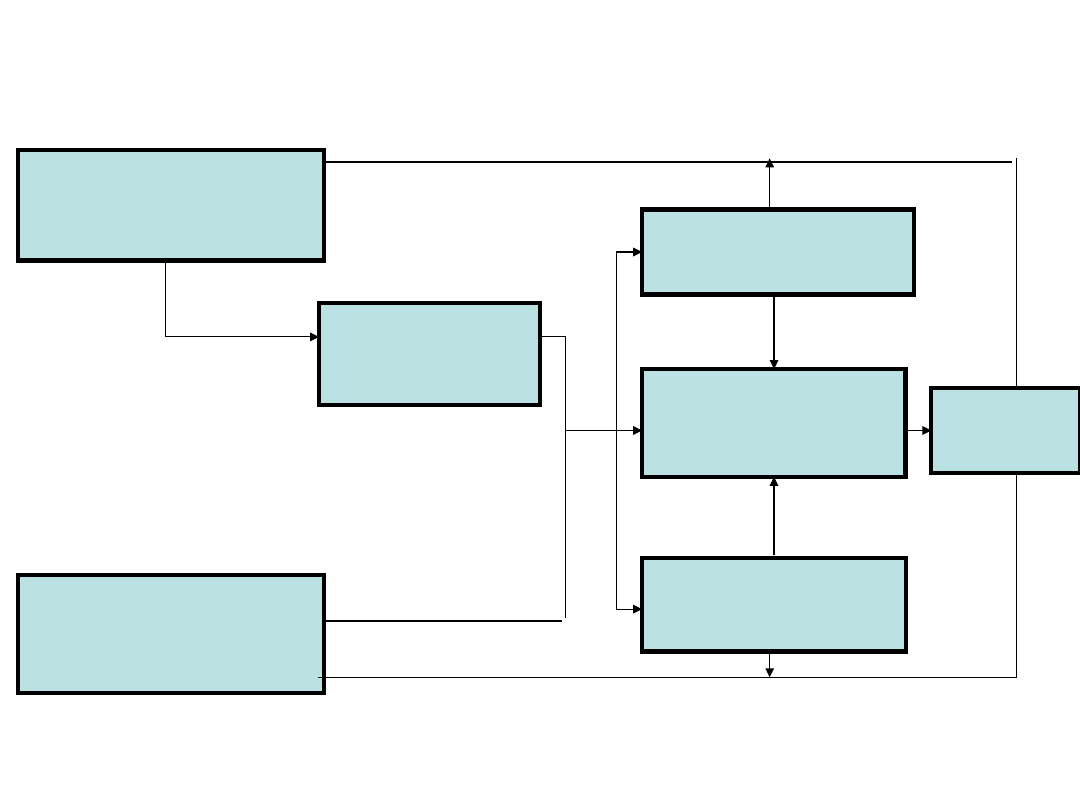

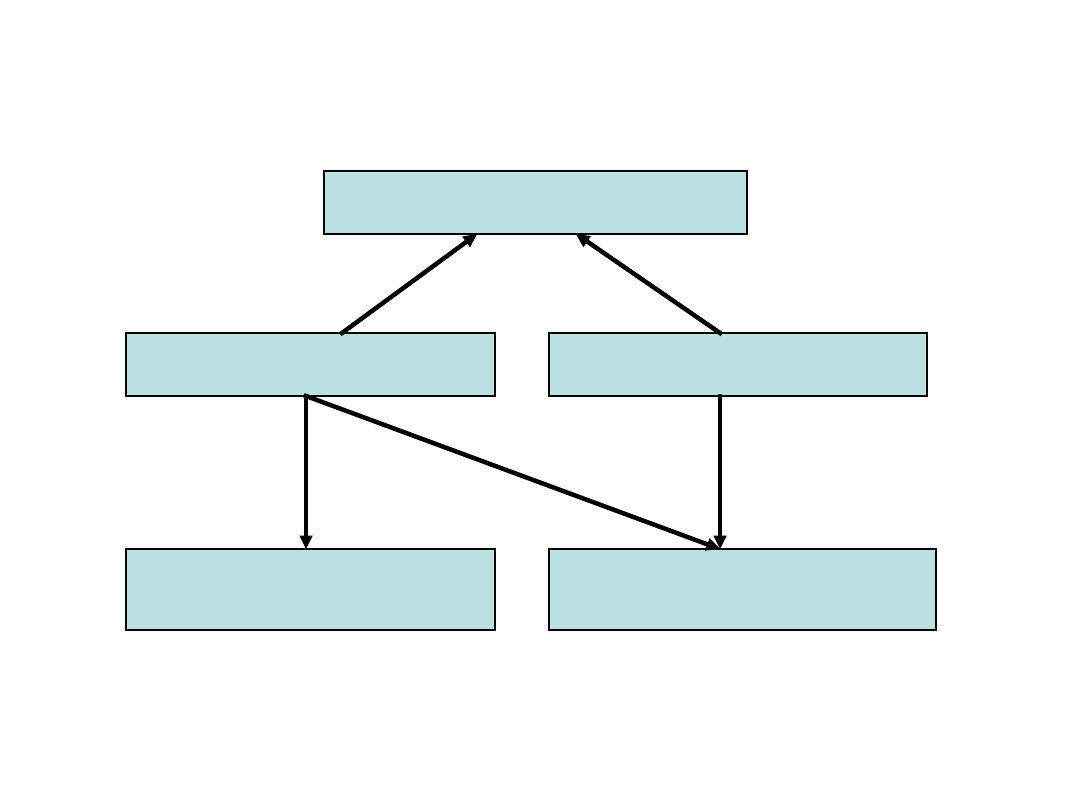

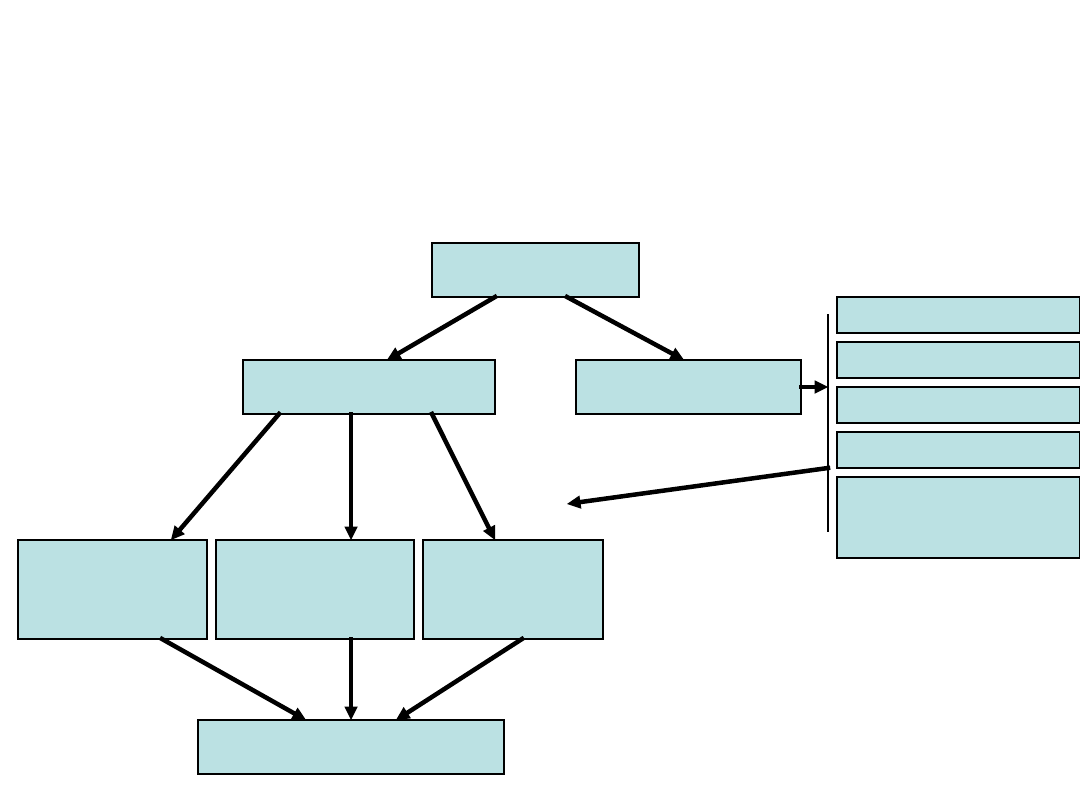

Proces zarządzania portfelem inwestycyjnym

Identyfikacja celów inwestycyjnych,

ograniczeń oraz preferencji Inwestora

Opracowanie

polityki inwestycyjnej

odpowiadającej

profilowi Inwestora

Analiza wybranych segmentów rynku

finansowego pod kątem ich

atrakcyjności inwestycyjnej

(analiza fundamentalna, techniczna,

portfelowa)

Budowa

portfela inwestycyjnego

Ocena osiągniętych

wyników

Monitorowanie profilu

inwestycyjnego Inwestora

Monitorowanie bieżącej sytuacji

na rynkach finansowych

Różni inwestorzy – różne cele i

ograniczenia

• Inwestor

indywidualny

• Inwestor

instytucjonalny

• Fundusz inwestycyjny

• Fundusz emerytalny

• Bank

• Ubezpieczyciel

Cykl życia inwestora indywidualnego

Faza akumulacji (wiek inwestora: ~25-45 lat)

Długi horyzont inwestycyjny, niska wartość netto majątku, wysokie

zadłużenie, korzystne perspektywy zawodowe.

Na tym etapie wskazane są inwestycje zgodne ze strategią wzrostu wartości

kapitału, czego odzwierciedleniem są inwestycje w instrumenty o relatywnie

wysokim ryzyku oraz o wysokiej oczekiwanej stopie zwrotu przewyższającej

inflację, co gwarantuje realny przyrost kapitału w dłuższym horyzoncie

inwestycyjnym (akcje, jednostki uczestnictwa agresywnych funduszy

inwestycyjnych, fundusze typu hedge, lokaty strukturyzowane, instrumenty

pochodne).

Faza konsolidacji (wiek inwestora: ~45-65 lat)

Horyzont inwestycyjny ulega skróceniu, jednakże jest na tyle długi, że

pozwala na umieszczenie w portfelu instrumentów o podwyższonym ryzyku.

Wraz ze zbliżaniem się do wieku emerytalnego, co zazwyczaj wiąże się z

ograniczonymi możliwościami zarobkowania, akcent zostaje przesunięty na

strategię zachowania kapitału instrumenty o niskim ryzyku i stabilnych

stopach zwrotu (akcje, obligacje, lokaty standardowe lub strukturyzowane,

jednostki uczestnictwa funduszy rynku pieniężnego lub obligacyjnych,

fundusze mieszane)

Cykl życia inwestora indywidualnego (c.d.)

Faza wydatków i darowizn (wiek inwestora: powyżej 65 lat)

Osiągnięcie wieku emerytalnego wiąże się z ograniczeniem

możliwości zarobkowania z tytułu świadczenia pracy. Wraz z

przejściem na emeryturę Inwestor uprawniony jest do

otrzymywania świadczeń pieniężnych, które są zazwyczaj

zdecydowanie niższe niż zarobki z ostatnich lat przed przejściem

na emeryturę. W celu utrzymania dotychczasowego standardu

życia inwestora, inwestor zmuszony jest do pokrycia bieżących

wydatków ze środków zgromadzonych we wcześniejszych fazach,

co znajduje odzwierciedlenie w inwestycjach zgodnych ze strategią

zachowania kapitału oraz strategią bieżącego dochodu.

Ograniczenia inwestora

•

Płynność aktywów

•

Horyzont inwestycyjny

•

Aspekty podatkowe

•

Ograniczenia natury prawnej

•

Indywidualne preferencje

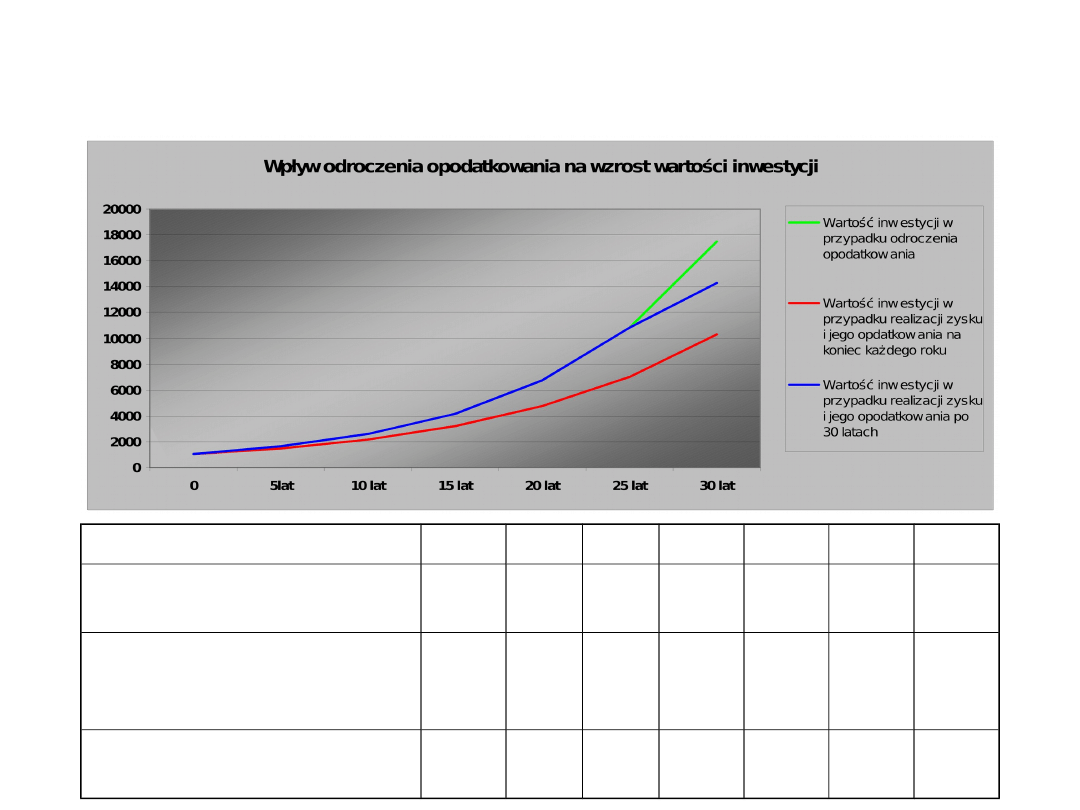

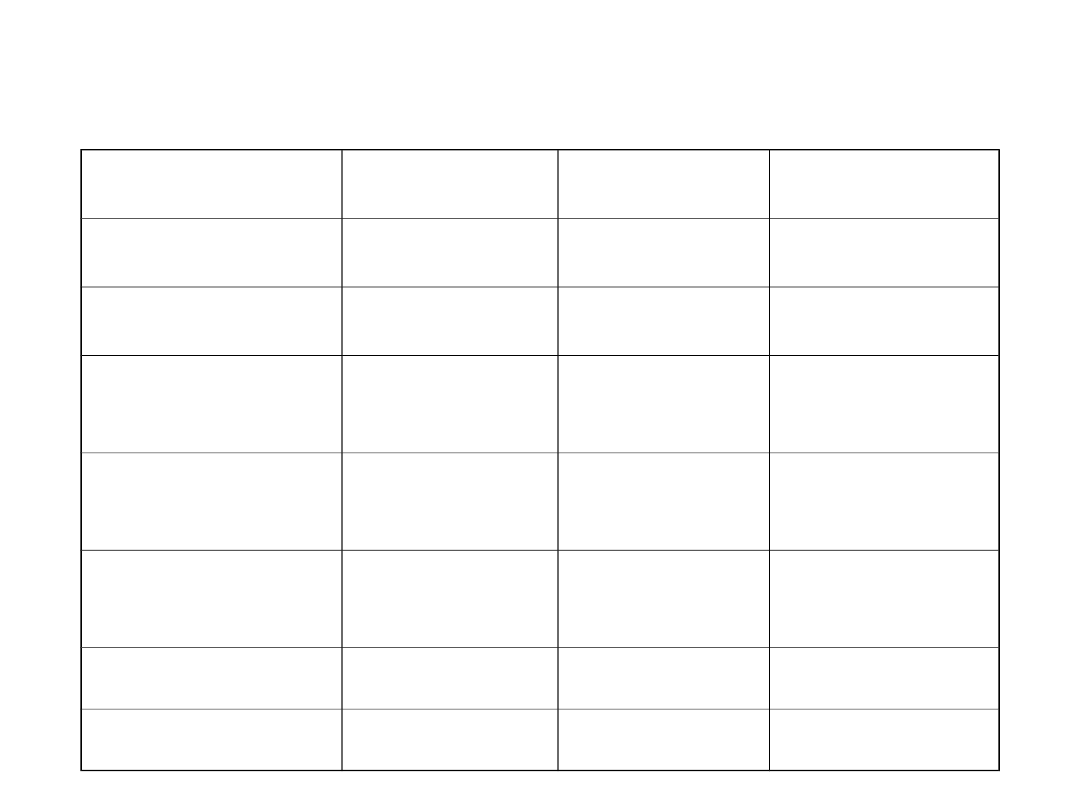

Zalożenie: stopa pdoatkowa 1

9%, stopa zwrotu przed opoda

tk.10%

Wpływ odroczenia opodatkowania

0

5

10

15

20

25

30

Podatek odroczony

1000 166

1

259

4

4177 6727 1083

5

1744

9

Zysk zrealizowany i

opodatk. na koniec

każdego roku

1000 147

6

217

9

3217 4748 7009 1034

6

Zysk zrealizowany i

opodatk. po 30 latach

1000 166

1

259

4

4177 6727 1083

5

1432

4

Polityka inwestycyjna jako dokument

determinujący przyszłe decyzje inwestycyjne

Charakterystyka inwestora: wiek, sytuacja

majątkowa, stan cywilny, sytuacja zawodowa,

wykształcenie, itp.

Określenie celów inwestycyjnych oraz ograniczeń

inwestora

Strategia inwestycyjna będąca wypadkową profilu

inwestora oraz oczekiwań rynkowych

zarządzającego

Zasady raportowania

Struktura oraz wysokość opłat

Prawa i obowiązki stron umowy

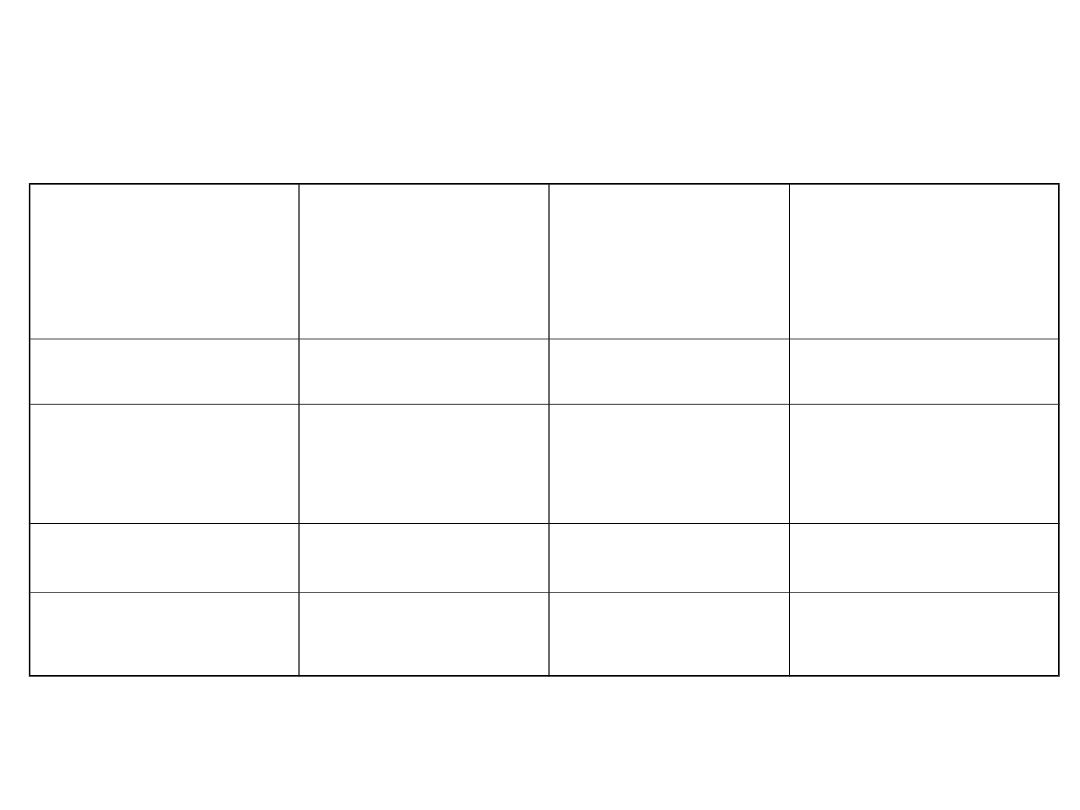

Źródlo: Ibbotson Asscociaties

Historyczne stopy zwrotu z inwestycji w

amerykańskie papiery wart. w latach 1926-2001

Średnia roczna

stopa zwrotu w

latach 1926-

2001

Przed

opodatkowanie

m

Po

opodatkowani

u

Po

opodatkowaniu i

uwzględnieniu

inflacji

Akcje (S&P 500)

10,7%

7,9%

4,7%

Długoterminow

e obligacje

skarbowe

5,3%

3,7%

0,6%

Bony skarbowe

3,8%

2,7%

-0,4%

Obligacje

municypalne

6,0%

6,0%

2,9%

Źródlo: Ibbotson Associaties

Historyczne stopy zwrotu z amerykańskich papierów

wartościowych oraz ich zmienność w latach 1926-

2001

Geometryczna

stopa zwrotu

Odchylenie

standardowe

Współczynnik

zmienności

Akcje małych

przedsiębiorstw

12,5%

33,2%

2,7

Akcje dużych

przedsiębiorstw

10,7%

20,2%

1,9

Długoterminowe

obligacje

korporacyjne

5,8%

8,6%

1,5

Długoterminowe

obligacje

skarbowe

5,3%

9,4%

1,8

Średnioterminow

e obligacje

skarbowe

5,3%

5,7%

1,1

Bony skarbowe

3,8%

3,2%

0,8

Inflacja

3,1%

-

-

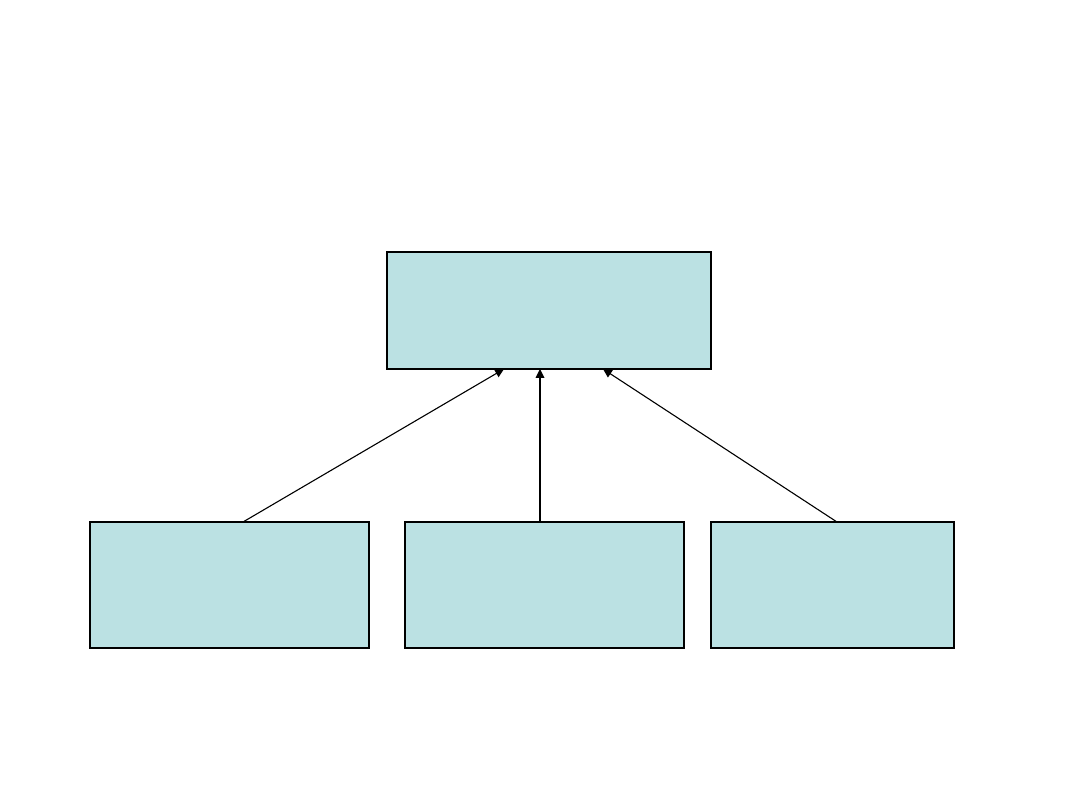

Ryzyko portfela jako funkcja ryzyka aktywów

składowych portfela, stopnia korelacji oraz

liczby aktywów

RYZYKO PORTFELA

RYZYKO AKTYWÓW

WCHODZĄCYCH W

SKŁAD PORTFELA

STOPIEŃ KORELACJI

POMIĘDZY STOPAMI

ZWROTU Z AKTYWÓW

LICZBA AKTYWÓW

W PORTFELU

Oczekiwana stopa zwrotu oraz wariancja portfela

Oczekiwana stopa zwrotu z 2-elementowego portfela:

R

p

= X

1

*

R

1

+ X

2

*

R

2

Wariancja 2-elementowego portfela:

δ

p

² = X

1

²

*

δ

1

² + X

2

²

*

δ

2

² + 2X

1*

X

2

*

cov

1,2

Oczekiwana stopa zwrotu z k-elementowego portfela:

R

p

=

Σ

X

j

*

R

j

Wariancja k-elementowego portfela:

δ

p

² =

Σ

X

j

²

*

δ

j

² +

Σ Σ

X

j *

X

k

*

cov

j,k

Wzór na obliczanie udziału waloru 1 w portfelu o minimlanej wariancji

X

1

= (δ

2

²-δ

1*

δ

2*

p

1,2

)/(δ

1

²+δ

2

²-2δ

1

²

*

δ

1

²

*

p

1,2

)

Współczynnik korelacji a korzyści wynikające z

dywersyfikacji portfela

Kowariancja stóp zwrotu

_ _

Cov

1,2

= E [(R

1j

– R

1

)(R

2j

– R

2

)]

Współczynnik korelacji

p

1,2

= cov

1,2

/(δ

1*

δ

2

) Cov

1,2

= δ

1

*

δ

2

*

p

1,2

-1 ≤ p ≤ 1

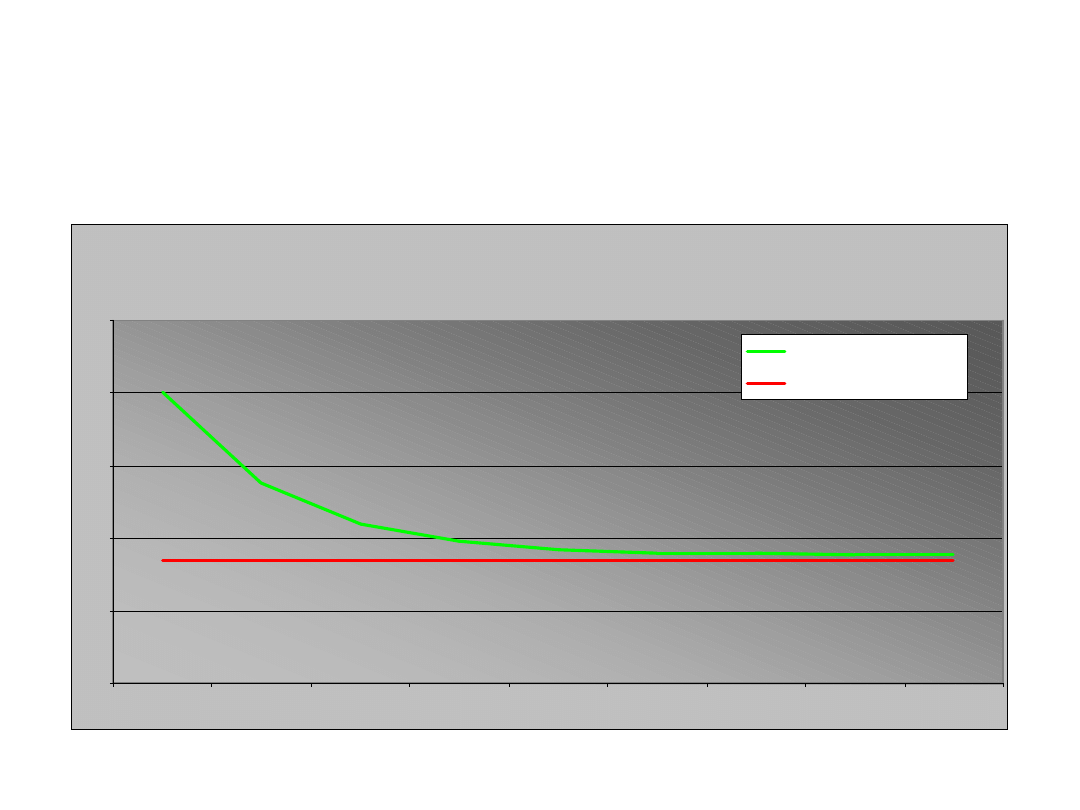

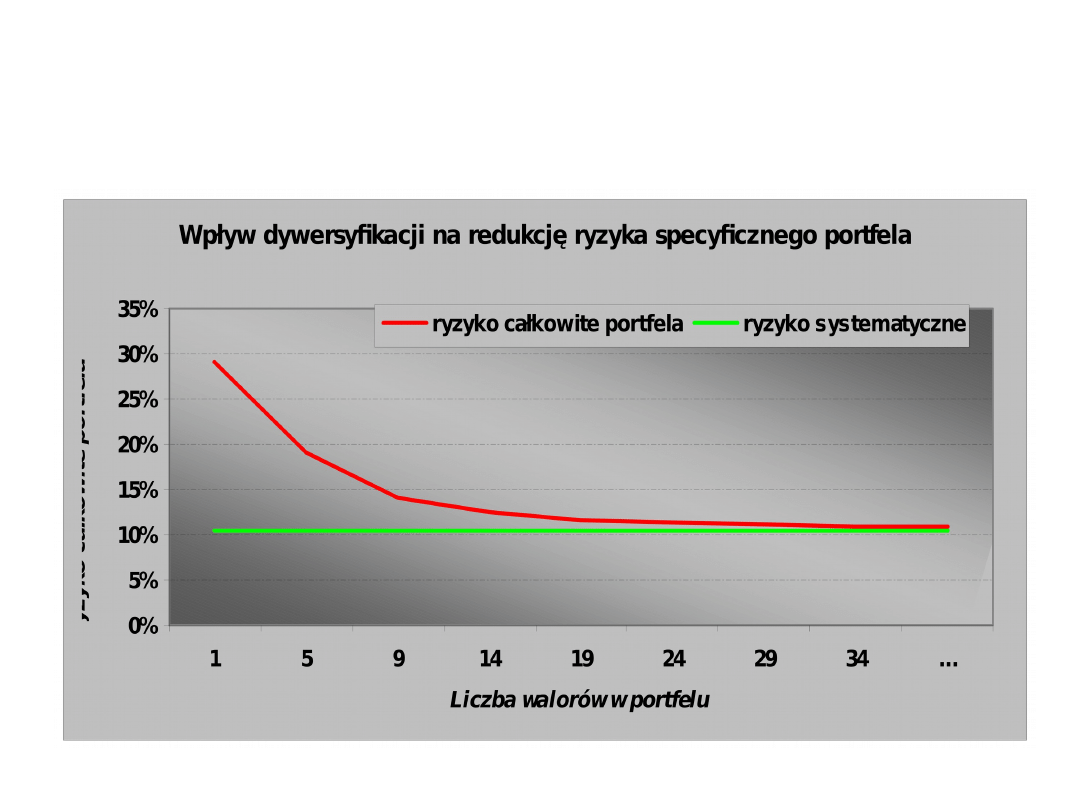

Kowariancja a korzyści wynikające z dywersyfikacji

portfela (c.d.)

Średnia kowariancja jako bariera dla korzyści wynikających z

dywersyfikacji portfela

0

10

20

30

40

50

1

5

10

15

20

25

30

35

40

Liczba aktywów w portfelu

R

yz

yk

o

Wariancja

Średnia kowariancja

Ryzyko oraz oczekiwana stopa zwrotu

dla pojedynczego waloru wg modelu

jednowskaźnikowego

•

Wariancja stopy zwrotu z indywidualnego

waloru i:

δ

i

² = β

i

²

*

δ

m

² + δ

ei

²

ryzyko rynkowe ryzyko specyficzne

•

Oczekiwana stopa zwrotu z waloru i:

R

i

= α

i

+ β

i

*

R

m

Ryzyko oraz oczekiwana stopa zwrotu dla

zdywersyfikowanego portfela wg modelu

jednowskaźnikowego

• Wariancja stopy zwrotu ze zdywersyfikowanego

portfela:

δ

p

² = β

p

²

*

δ

m

²

, gdzie

β

p

= Σ (X

i *

β

i

)

procentowy udział waloru i w portfelu

• Oczekiwana stopa zwrotu z portfela:

R

p

=

Σ (X

i

*

α

i

) + Σ (X

i *

β

i

*

R

m

)

Miara ryzyka papieru wartościowego wg modelu

CAPM

Ryzyko indywidualnego waloru

Ryzyko rynkowe

Ryzyko specyficzne

Zdywersyfikowany portfel

papierów wartościowych

Niezdywersyfikowany portfel

papierów wartościowych

Wpływ dywersyfikacji na ryzyko całkowite

portfela

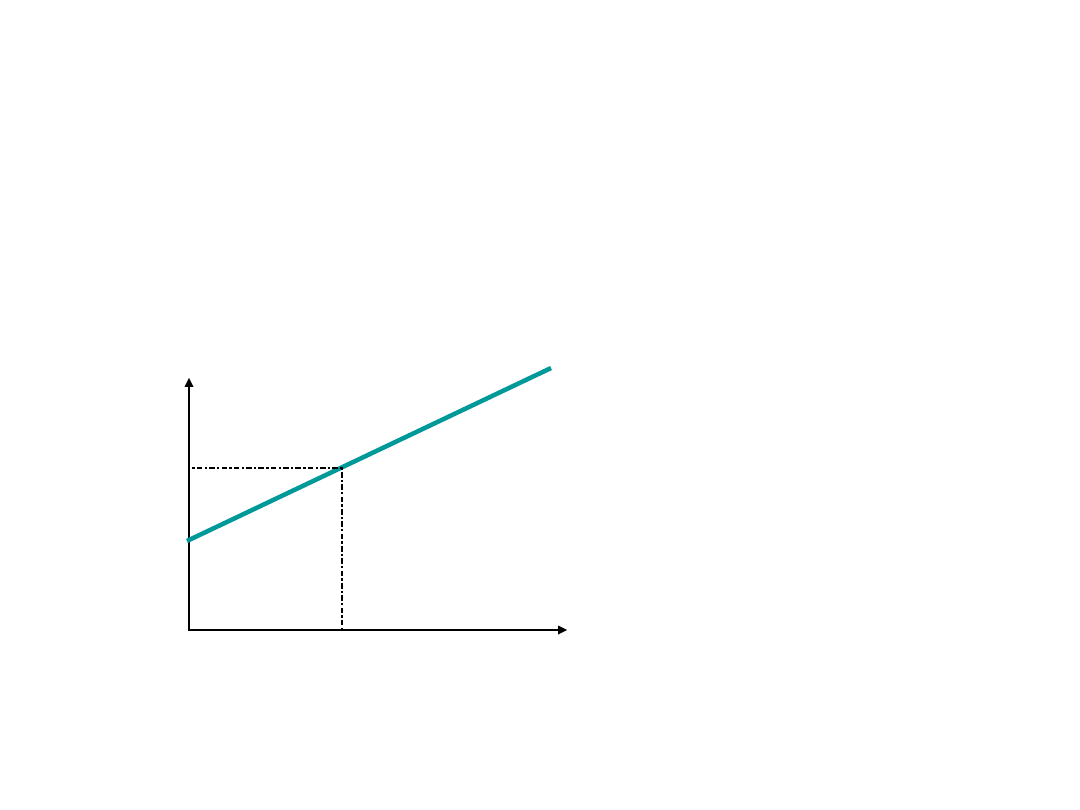

Model CAPM (Capital Asset Pricing

Model)

Linia SML (Security Market Line)

_ _

R

i

= R

f

+ β

i

*

(R

m

– R

f

)

R *A

M

R

m

*B

R

f

1

β

Inwestycje bezpośrednie vs. inwestycje pośrednie

Aktywa inwestora

Inwestycje bezpośrednie Inwestycje pośrednie

Rynek pieniężny

Rynek kapitałowy

Rynek walutowy

(forex)

Instrumenty pochodne

Fundusze inwestycyjne

Fundusze emerytalne

Asset management

Fundusze hedgingowe

Produkty inwestycyjne

oferowane przez banki

oraz firmy ubezpiecz.

Plusy i minusy inwestowania

pośredniego

+

•

Decyzje inwestycyjne

podejmowane są przez

specjalistów

•

Oszczędność czasu i

środków niezbędnych w

procesie inwestycyjnym

•

Niższe koszty transakcyjne

•

Wysoki stopień dywersyfikacji

portfela inwestycyjnego

•

Korzyści podatkowe (np. IKE,

OFE)

-

• Dodatkowe koszty w postaci

stałych opłat za zarządzanie

(administration fee) oraz prowizji

od zysku (success fee)

• Standardowe strategie

inwestycyjne często stosowane

przez zarządzających w

przypadku portfeli o niższej

wartości mogą nie być zbieżne z

preferencjami inwestora

Kryteria wyboru instytucji zarządzającej

portfelem

• Historyczne stopy zwrotu z portfeli osiągane przez

zarządzających (track record). Najlepiej wg reguł

zgodnych z CFA Insitute – Performance

Presentation Standards)

• Struktura oraz wysokość opłat za zarządzanie

portfelem

• Sposób zarządzania portfelem (strategie

indywidualne vs. standardowe)

• Wiarygodność instytucji oferującej usługi typu

asset management

• Wymogi kapitałowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Konstrukcja optymalnego portfela inwestycyjnego (12 stron) GQLSNHSLNDJLFQK3HRISJHPTYK4CLRVYPTBPACY

PORTFEL INWESTYCYJNY 2011 cz 1

MVP - rachunek macierzowy, Portfel inwestycyjny, Portfel inwestycyjny, Portfel inwestycyjny, Portfel

Portfel inwestycyjny

Zarzadzanie portfelem inwestycyjnym Test E, FINANSE I RACHUNKOWOŚĆ, Modele inwestycyjne

Portfel Inwestycyjny wyklady

TEST PORTFEL INWESTYCYJNY1

PORTFEL INWESTYCYJNY ĆWICZENIA 2009 REGUŁY I WPROWADZENIE PPT

portfel inwestycyjny(1)

pytania z egzaminu pORTFEL iNWESTYCYJNY PROF OSTROWSKA RÓŻNE LATA 2012-2015, Semestr 2 UG, Portfel I

zarzadzanie portfelem inwestycyjnym j zarnowski, test2-Notatek.pl-w, TEST

zarzadzanie portfelem inwestycyjnym j zarnowski ZPI dr J Zarnowski - mat obowiązkowy w zakresie str

portfel inwestycyjny

ZPI 2014-15, ZPI folie 6, Instrumenty pochodne w zarządzaniu portfelem inwestycyjnym

Zadania z portfela inwestycyjnego?nku

Portfel inwestycyjny WYKŁAD

PYTANIA Z EGZ PORTFEL INWESTYCYJNY

Zarzadzanie portfelem inwestycyjnym Test A, FINANSE I RACHUNKOWOŚĆ, Modele inwestycyjne

więcej podobnych podstron