Podstawy

przedsiębiorczości

Temat: Budżet rodziny

Budżet domowy

Gospodarstwem domowym nazywamy grupę osób mieszkających

razem i wspólnie podejmujących decyzje o sposobie pozyskiwania

dochodów i ponoszeniu wydatków.

Gospodarstwo domowe spełnia dwojakiego rodzaju funkcje

ekonomiczne:

• konsumpcyjną – polegającą na organizowaniu i realizacji

konsumpcji (spożycie, zużycie i użytkowanie dóbr i usług),

• produkcyjną – polegającą na dostarczaniu środków niezbędnych dla

realizacji funkcji konsumpcyjnej.

Gospodarstwo domowe (konsument) jest podmiotem gospodarującym,

ponieważ chcąc zaspokoić potrzeby podejmuje szereg decyzji

ekonomicznych i ponosi koszt alternatywny.

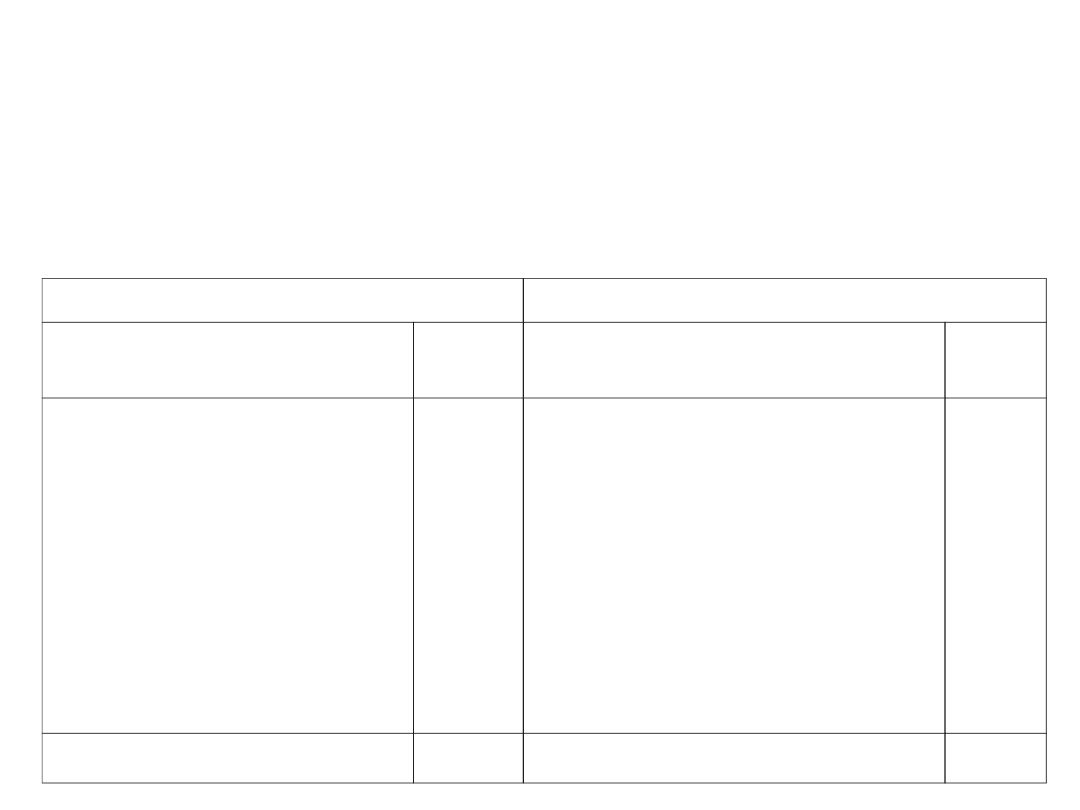

Zasady konstrukcji budżetu

Zasady konstrukcji budżetu rodziny są bardzo proste. Po jednej stronie

zestawia się dochody gospodarstwa domowego, po drugiej jego

wydatki. Dobrze skonstruowany budżet powinien mieć taką sumę

wydatków i dochodów, czyli być zbilansowany.

DOCHODY

WYDATKI

Wyszczególnienie

Kwota

w zł

Wyszczególnienie

Kwot

a w zł

1. Dochody z pracy

ogółem

- ojca

- matki

- dzieci

2. Dochody ze

świadczeń, np.

- zasiłek rodzinny

3. Dochody z kapitału

- odsetki

1. Opłaty miesięczne

(czynsz, prąd, telefon,

itp.)

2. Żywność

3. Towary nieżywnościowe

4. Rozrywka

5. Wydatki inwestycyjne

6. Oszczędności

7. Rezerwa na

nieprzewidziane wydatki

Razem

Razem

Równoważenie budżetu

Budżet konsumenta może wykazywać deficyt lub nadwyżkę. Jeśli jest

deficyt, czyli wydatki przewyższają dochody, tzn. mamy „dziurę

budżetową”.

Sposoby łatania dziury budżetowej są następujące:

• cięcia budżetowe, czyli ograniczenie wydatków,

• szukanie sposobów powiększania dochodów.

Zaciąganie długu rodzi zawsze konieczność jego spłaty w przyszłości i

to dodatkowo z odsetkami.

Gdy dochody z rodziny przewyższają wydatki to mamy tzw. nadwyżkę,

którą można przeznaczyć na zwiększoną konsumpcję lub

oszczędności.

Równoważeniu budżetu sprzyja postawa przedsiębiorcza w rodzinie,

która polega na skłonności do podejmowania dodatkowego wysiłku w

celu osiągnięcia dodatkowego dochodu.

Zasada racjonalnego gospodarowania budżetem

Budżet domowy zawsze powinien być zbilansowany – wydatki muszą

być równe dochodom.

Racjonalizacja wydatków nie musi oznaczać rezygnacji z zaspokajania

niektórych potrzeb. Przez poznawanie rynku, porównywanie ofert

różnych sklepów, korzystanie z wyprzedaży czy zakupów bezpośrednio

u producenta, można za te same dochody kupić o wiele więcej.

Racjonalnie myślący konsument powinien dostosować wydatki do

dochodów. Życie „ponad stan” jest nieracjonalne, i może doprowadzić

do ruiny finansowej.

Prawo Engla brzmi: wraz ze wzrostem dochodów zmniejsza się

udział wydatków na towary pierwszej potrzeby (przede wszystkim

żywnościowe), a zwiększa się udział wydatków na artykuły dalszej

potrzeby (pozażywnościowe).

Kredyty

Popularnym sposobem równoważenia budżetu rodziny jest zaciąganie

pożyczki w banku lub innej instytucji finansowej.

Należy pamiętać, że zaciągnięcie długu rodzi zawsze konieczność jego

spłaty w przyszłości plus odsetki.

Kredyty

Kredyt to oprocentowana pożyczka udzielana przez wierzyciela,

którym najczęściej jest bank (kredytodawca).

Warunkiem uzyskania kredytu jest posiadanie przez kredytobiorcę

zdolności kredytowej, czyli możliwości spłaty w wyznaczonym terminie

nie tylko zaciągniętego kredytu, ale także odsetek od tego kredytu.

Rodzaj kredytu wpływa na wielkość odsetek, jakie musi zapłacić

kredytobiorca.

Między bankiem a kredytobiorcą zawierana jest umowa kredytowa,

w której określa się:

• kwotę kredytu,

• termin spłaty kredytu,

• wysokość oprocentowania,

• warunki zabezpieczenia zwrotu kredytu i termin postawienia przez

bank kwoty pieniężnej do dyspozycji kredytobiorcy.

Kredyt konsumpcyjny służy do sfinansowania dóbr konsumpcyjnych, a

więc np. samochodu, pralki, kina domowego, wycieczki zagranicznej,

wymarzonych wakacji, remontu domu, wyposażenia mieszkania,

opłaty za studia czy kurs językowy. Kredyty konsumpcyjne mogą być

udzielone osobie fizycznej na cele bezpośrednio nie związane z

działalnością gospodarczą.

Kredyt konsumpcyjny może być udzielony

osobie posiadającej pełną zdolność do

czynności prawnych. Kredytobiorca kredytu

konsumpcyjnego musi mieć udokumentowane

dochody pochodzące ze źródeł akceptowanych

przez kredytodawcę oraz pozytywnie wyliczoną

zdolność kredytową.

Kredyt konsumpcyjny

Za umowę o kredyt konsumpcyjny uważa się w szczególności:

* umowę pożyczki,

* umowę o odroczeniu konsumentowi terminu spełnienia świadczenia

pieniężnego,

* umowę, na mocy której świadczenie pieniężne konsumenta ma zostać

spełnione później niż świadczenie kredytodawcy,

* umowę, na mocy której kredytodawca zobowiązany jest do zaciągnięcia

zobowiązania wobec osoby trzeciej, a konsument do zwrotu

kredytodawcy spełnionego świadczenia,

* umowę, na mocy której kredytodawca zobowiązuje się do udzielenia

kredytu konsumpcyjnego związanego z obowiązkiem wniesienia przez

konsumenta, w jakiejkolwiek formie, środków pieniężnych

oprocentowanych.

Kredyt konsumpcyjny

Umowa o kredyt konsumpcyjny powinna zawierać:

* opis rzeczy lub usługi,

* cenę nabycia rzeczy lub usługi, jeżeli zapłata nastąpiłaby za gotówkę

oraz cenę nabycia przy wykorzystaniu kredytu konsumpcyjnego,

* część ceny, którą konsument jest zobowiązany zapłacić w gotówce,

* warunki, od których spełnienia uzależnione jest przejście własności

rzeczy sprzedanej na konsumenta, jeżeli umowa sprzedaży została

zawarta z zastrzeżeniem własności,

* informację, że kredyt konsumpcyjny jest dostępny wyłącznie od

wskazanego przez sprzedawcę kredytodawcy, jeżeli pomiędzy

podmiotem, z którym konsument zawarł umowę o nabycie rzeczy lub

usługi a kredytodawcą istnieje umowa, na mocy której kredyt na nabycie

rzeczy lub usługi jest dostępny wyłącznie od tego kredytodawcy.

Kredyt konsumpcyjny

Kredytobiorca jest uprawniony do spłaty kredytu konsumpcyjnego przed

terminem określonym w umowie. Termin dokonania spłaty powinien

odpowiadać terminom wnoszenia rat które są określone w umowie

kredytowej o zaciągnięcie kredytu konsumpcyjnego.

W wypadku kredytu o wyższej wartości bank wymaga dodatkowego

zabezpieczenia w postaci żyrantów, czyli osób zobowiązujących się do

spłaty kredytu, gdy pożyczkobiorca nie wywiąże się z umowy.

Kredyty konsumpcyjne są udzielane zazwyczaj na krótkie okresy.

Decyzja kredytowa o przyznaniu kredytu konsumpcyjnego podejmowana

jest dość szybko, zatem jeśli kredytobiorca spełnił postawione przez

kredytodawcę warunki, może liczyć na natychmiastową wypłatę

gotówki. Kredyt konsumpcyjny jest udzielany według stałych i

zmiennych stóp procentowych. Maksymalna kwota kredytu

konsumpcyjnego zależy od dochodów oraz historii kredytowej

wnioskodawcy.

Kredyt konsumpcyjny

Kredyt mieszkaniowy

Kredyt mieszkaniowy jest prostym sposobem na zdobycie

wymarzonego lokum. Na rynku jest dostępnych wiele ofert, ale wybór

najlepszej z nich nie jest łatwy. Kredytobiorca powinien pamiętać, że

zaciągnięcie kredytu mieszkaniowego to bardzo poważna decyzja,

której skutki są odczuwalne przez długie lata. Kredyt mieszkaniowy

można otrzymać nawet na kilkadziesiąt lat w złotówkach, euro,

frankach szwajcarskich, funtach, dolarach a nawet koronach

szwedzkich. Zawsze kredytobiorca ma możliwość przewalutowania

kredytu mieszkaniowego.

Przed wyborem konkretnej nieruchomości

kredytobiorca powinien sprawdzić swoją

zdolność kredytową. Wbrew pozorom, bank

udzielając kredyt mieszkaniowy może

zaoferować nam budżet znacznie wyższy niż

kredytobiorca mógłby uzyskać jeszcze

kilkanaście miesięcy temu.

Oceniając naszą zdolność kredytową bank wyliczy odsetki od kredytu

mieszkaniowego i wysokość rat oraz terminy spłat. Dodatkowo należy

wziąć pod uwagę koszty notarialne jakie musi ponieść osoba

zaciągająca kredyt mieszkaniowy.

Przy określaniu zdolności kredytowej bank bierze pod uwagę dochody

kredytobiorcy, ilość osób w gospodarstwie domowym, koszty

utrzymania.

Kredyt mieszkaniowy

W ramach kredytu mieszkaniowego bank zezwala na sfinansowanie

zakupu mieszkania lub domu wraz z garażem bądź piwnicą lub innymi

elementami budowlano-architektonicznymi objętymi księgą wieczystą.

Kredyt mieszkaniowy może również obejmować wydatki związane z

remontem lub adaptacją nabywanego mieszkania lub domu oraz

poniesione wydatki związane z transakcją nabycia i wyposażenia

nabywanej nieruchomości, np. koszty utworzenia księgi wieczystej.

Trzeba jednak pamiętać że oferty kredytów mieszkaniowych każdy

kredytodawca przygotowuje indywidualnie.

Kredyt hipoteczny

Kredyt hipoteczny to zazwyczaj jedyne wyjście umożliwiające zakup

własnego lokum. Dzięki szerokiej ofercie banków, zaciągnięcie kredytu

hipotecznego staje się coraz łatwiejsze i bardziej przystępne dla

każdego z nas. Warto jednak pamiętać, że kredyty hipoteczne to

poważna decyzja finansowa, a wybór konkretnej oferty pociąga za sobą

skutki na wiele lat.

Kredyt hipoteczny jest to rodzaj finansowania długoterminowego.

Przeważnie kredyt hipoteczny udzielany jest na sfinansowanie inwestycji

w nieruchomości. Bank może skredytować zakup nieruchomości na

rynku pierwotnym lub wtórnym. Kredyty hipoteczne mogą pokryć

wykupienie, budowę lokalu lub budynku użytkowego wraz z gruntem,

zakup garażu, wykup mieszkania komunalnego, zakładowego, zakup

domku letniskowego. Kredyt hipoteczny wykorzystywany jest także do

przebudowy, nadbudowy, rozbudowy, remontu lub modernizacji

nieruchomości.

Kredyt hipoteczny

Kredyt mieszkaniowy, hipoteczny, samochodowy może być przyznawany

nie tylko w złotych polskich, ale również w walutach obcych. Najczęściej

wykorzystywane waluty to dolary amerykańskie, euro oraz franki

szwajcarskie.

Większość banków udziela kredyty hipoteczne na cele budowlane i

mieszkaniowe, przedstawiając swoim kredytobiorcom bardzo szeroki

wybór tych kredytów. Kredyt hipoteczny może być udzielony na:

- budowę domu - jest to kredyt budowlany,

- zakupu i budowę mieszkań- jest to kredyt na budowę mieszkania.

Zabezpieczeniem kredytu hipotecznego jest hipoteka. Wyróżniamy kilka

rodzajów hipoteki. Pierwszy rodzaj to hipoteka zwykła - dokładnie

określa kwotę kredytu wraz z odsetkami i kosztami egzekucji.

Drugim rodzajem jest hipoteka kaucyjna - określa górną granicę

zobowiązania i jest wykorzystywana gdy w czasie jej ustanawiania nie

można dokładnie określić wartości kredytu wraz z odsetkami. Wpływają

na to zmiany kursu walut przy zaciąganiu kredytu walutowego.

Trzecim rodzajem jest hipoteka łączna umowna - dotyczy kilku

nieruchomości w związku z jednym zobowiązaniem (kredytodawca może

żądać zaspokojenia swych roszczeń z każdej z nieruchomości zarówno

pojedynczo jak i wszystkich równocześnie.

Hipoteka realizowana jest przez dokonanie wpisu hipotecznego w

księdze wieczystej nieruchomości na rzecz banku, który udziela kredytu.

Hipoteka daje kredytodawcy prawo do dochodzenia swojego roszczenia

z nieruchomości.

Kredyt hipoteczny

Kredyt konsolidacyjny – podstawowym atutem kredytu

konsolidacyjnego jest zamiana drogich kredytów konsumpcyjnych na

znacznie tańszy kredyt zabezpieczony hipotecznie. Dzięki temu,

zamiast wielu, płaci się tylko jedną niską ratę.

Kredytem konsolidacyjnym można spłacić kredyt mieszkaniowy, kredyt

samochodowy, kredyt konsumpcyjny, linię debetową w rachunkach

bieżących.

Procedury formalne związane z zaciągnięciem kredytu konsolidacyjnego

nie różnią się od innych zaciąganych kredytów.

Konieczne jest przygotowanie dla kredytodawcy niezbędnych

dokumentów dotyczących osiąganych dochodów (ocena zdolności

kredytowej), a także innych związanych z nieruchomością, która stanie

się zabezpieczeniem kredytu konsolidacyjnego.

Kredyt konsolidacyjny

W obecnych czasach można wiele interesów przeprowadzać przez

Internet, można nawet zaciągnąć kredyt online.

Kredyty online gwarantują przede wszystkim oszczędność czasu. Wiele

kredytodawców oferuje swoje usługi przez internet (potocznie zwane są

usługami online). W bezpieczny sposób można uzyskać kredyt online nie

wychodząc z domu. Banki online oferują kredyty gotówkowe, kredyty

samochodowe i kredyty hipoteczne.

Zarówno banki internetowe jak i tradycyjne oferują coraz częściej swoje

produkty kredytowe poprzez Internet aby skrócić do siebie drogę klienta

a zarazem ułatwić pierwszy kontakt odciążając się w ten sposób ze

wstępnej obsługi kredytobiorcy. W ofertach kredytów online możemy

bardzo często spotkać promocje, które nie są dostępne w placówce tego

samego kredytodawcy, jeśli udamy się do niego osobiście.

Kredyt online

Procedura uzyskania kredytu online zaczyna się od wybrania na

określonym portalu finansowym interesującej nas oferty kredytu lub

innej usługi finansowej. Następnie kredytobiorca musi wypełnić

formularz o kredyt online w którym podajemy podstawowe dane na

nasz temat i naszego zatrudnienia. Po wypełnieniu takiego formularza

kredytowego i wysłaniu go do banku, pracownik banku podejmuje

wstępną decyzję kredytową o przyznanie kredytu online, kredytodawca

poinformuje nas o swojej decyzji przeważnie za pomocą e-maila lub

telefonicznie. Po pozytywnej decyzji kredytowej online musimy

skompletować niezbędne dokumenty i udać się z nimi do wybranej

placówki bankowej w celu podpisania umowy kredytowej. Po

sprawdzeniu dokumentów kredytobiorcy przez pracownika banku

podpisujemy umowę kredytową i otrzymujemy kredyt online. Kredyty

online to ostatnio bardzo popularna forma zaciągania kredytów.

Kredyt online

Poprzez pożyczkę rozumiemy operację, która polega na udzieleniu

przez osobę fizyczną lub instytucję określonej kwoty środków

pieniężnych do dyspozycji pożyczkobiorcy, na czas określony.

W odróżnieniu od kredytu bankowego pożyczkobiorca nie musi

określać celu na jaki pieniądze zostaną przeznaczone oraz naliczenie i

pobranie odsetek.

Pożyczka gotówkowa jest jedną z bardziej popularnych metod na

zdobycie dodatkowych środków finansowych.

Pożyczki gotówkowe umożliwiają wydanie tych pieniędzy na dowolny

cel. Zakupy, bieżące wydatki, zapłata zaległych rachunków,

samochód, mieszkanie - dzięki pożyczkom istnieje szansa na

sfinansowanie dowolnej potrzeby.

Pożyczki gotówkowe

Pożyczki często są dostępne bez poręczycieli, bez zbędnych

zabezpieczeń i przy minimum formalności. Banki udzielając pożyczek

oferują zazwyczaj dodatkowo atrakcyjne ubezpieczenia na wypadek np.

problemów ze spłatą rat.

Wiele banków oferuje swoim stałym klientom pożyczki "od ręki", czyli

wystarczy sam dowód osobisty.

Pożyczki gotówkowe

Bardzo popularne stały się w ostatnim czasie

pożyczki na telefon. Pożyczki te są dogodne

w sytuacji gdy potrzebujemy szybko,

bezstresowo i co najważniejsze bez

wychodzenia z domu uzyskać pieniądze.

Przez telefon można uzyskać wiele

fachowych i kompetentnych informacji na

temat pożyczki gotówkowej.

Literatura:

1. Biernacka M., Korba J., Smutek Z.: Podstawy przedsiębiorczości.

Podręcznik do liceum ogólnokształcącego, liceum profilowanego

i technikum. Wyd. II. Operon, Gdynia 2009,

2. Gregorczyk S., Romanowska M., Sopińska A., Wachowiak P.:

Przedsiębiorczość bez tajemnic. Podręcznik do nauczania

podstaw przedsiębiorczości dla liceum

i technikum. WSiP 2009,

3. Adelson I.: Formy prawno – organizacyjne przedsiębiorstwa a

strategia jego rozwoju. Szkoła Główna Handlowa, Warszawa

2000,

4. Komosa A.: Szkolny słownik ekonomiczny. Ekonomik 2002,

5.

6.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

2 KONSTRUKCJA BUDŻETU RODZINY

Finansowanie budzetu z kredytow Nieznany

Budzet i kredyty

03112011 Rodzinka L15 budzet

rysunek rodziny ppt

prezentacja soc rodziny

metodologia badan wydatkow i szacowanie budzetu rekomowego

ocena ryzyka przy kredytowaniu przedsiębiorstw

Kredyty hipoteczne

30 Wydatki rodziny

kredytybankowe

Kredyty w banku komercyjnym

01 Pomoc i wsparcie rodziny patologicznej polski system pomocy ofiarom przemocy w rodzinieid 2637 p

Pedagogika rodziny

budzet ue 11 12

więcej podobnych podstron