Formy rozliczeń

bezgotówkowych

Rozliczenia bezgotówkowe

Są to wszelkie formy płatności, w których nie używa się gotówki, a

więc przelewy z

konta na konto, które odbywają się w taki sposób, że zmieniane są

zapisy na kontach

dłużnika i wierzyciela.

Rozliczenia bezgotówkowe najczęściej są przeprowadzane przy użyciu

poniższych form oraz

instrumentów płatniczych:

• polecenie przelewu

• polecenie zapłaty

• czek rozrachunkowy

• akredytywa

• weksel własny, trasowany

• karta płatnicza (kredytowa)

• rozliczenia planowe

• okresowe rozliczania saldami

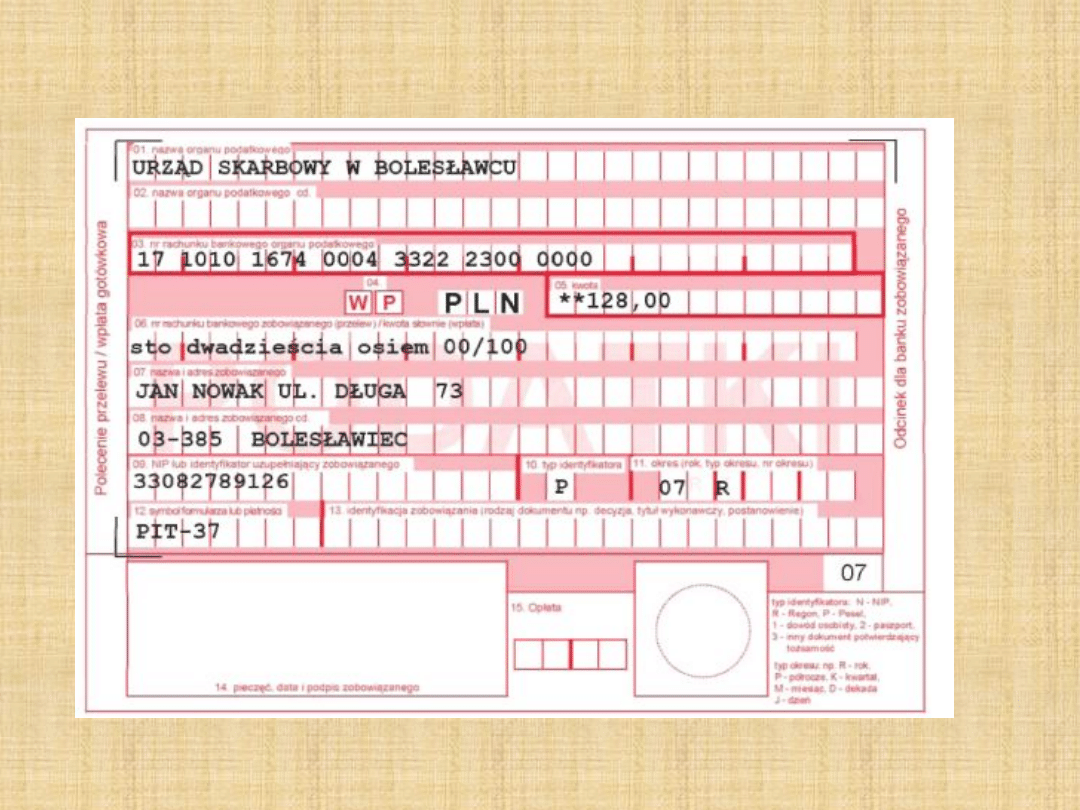

Polecenie przelewu polega na

przekazaniu środków pieniężnych z

jednego rachunku bankowego na drugi

(niekoniecznie w tym samym banku). Jest

to dyspozycja klienta banku, obciążenia

jego rachunku określoną kwotą przy

jednoczesnym uznaniu ta kwotą innego

wskazanego rachunku.

Przykładowy formularz przelewu

Polecenie zapłaty- Polecenie zapłaty jest polskim

odpowiednikiem

zachodniego direct debit. Przeprowadzanie rozliczeń w tej

formie

wymaga, aby zarówno dłużnik jak i wierzyciel posiadali

rachunki w

bankach, które zawarły porozumienie o stosowaniu

polecenia zapłaty, a

dłużnik wyraził zgodę na obciążanie jego rachunku w tej

formie.

W przeciwieństwie do polecenia przelewu stroną inicjującą

jest wierzyciel.

Uznanie rachunku wierzyciela następuje po uzyskaniu

środków przez jego

bank od banku dłużnika, wystarczających do pokrycia

dyspozycji.

W odniesieniu do osób fizycznych dotyczy to płatności: za

gaz, telefon,

czynsz, energię, itp. W przypadku podmiotów

gospodarczych dotyczy

przede wszystkim cyklicznych dostaw. Jednoczesne

zlecenie w

odniesieniu do osoby fizycznej nie może przekraczać

równowartości

1000€, a dla podmiotów gospodarczych jest to granica 50

000 €.

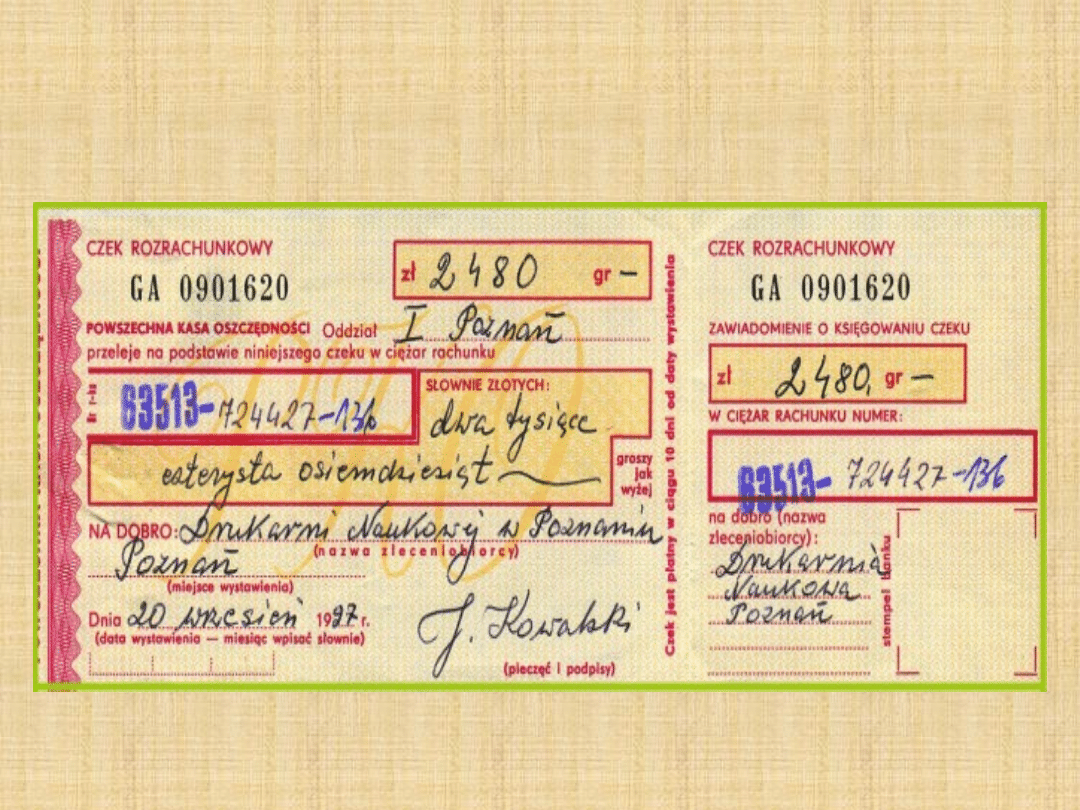

Czek rozrachunkowy – wystawiany jest przez

wierzyciela (osobę, u

której zaciągnięto dług) na nazwisko dłużnika, który jest

zobowiązany

do zapłacenia wymienionej na czeku sumy; jest

przedstawiony do

zapłaty w banku dłużnika. Za pomocą czeku reguluje się

zobowiązania

w obrocie bezgotówkowym. W przypadku takiego

rodzaju rozliczeń

bank nie wypłaca remitentowi gotówki, lecz przelewa

wskazaną na

czeku kwotę na jego rachunek. Czekiem

rozrachunkowym staje się

każdy czek, na którym umieszczono napis „do

rozrachunku”.

Przykładowy czek rozrachunkowy

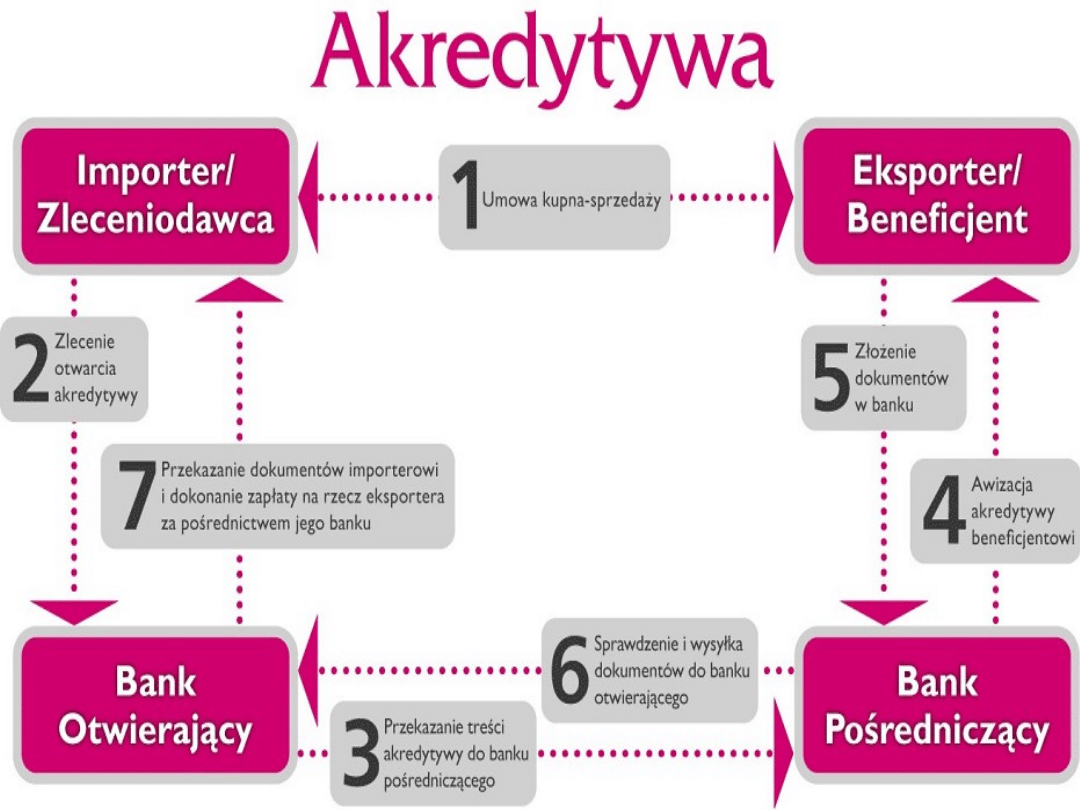

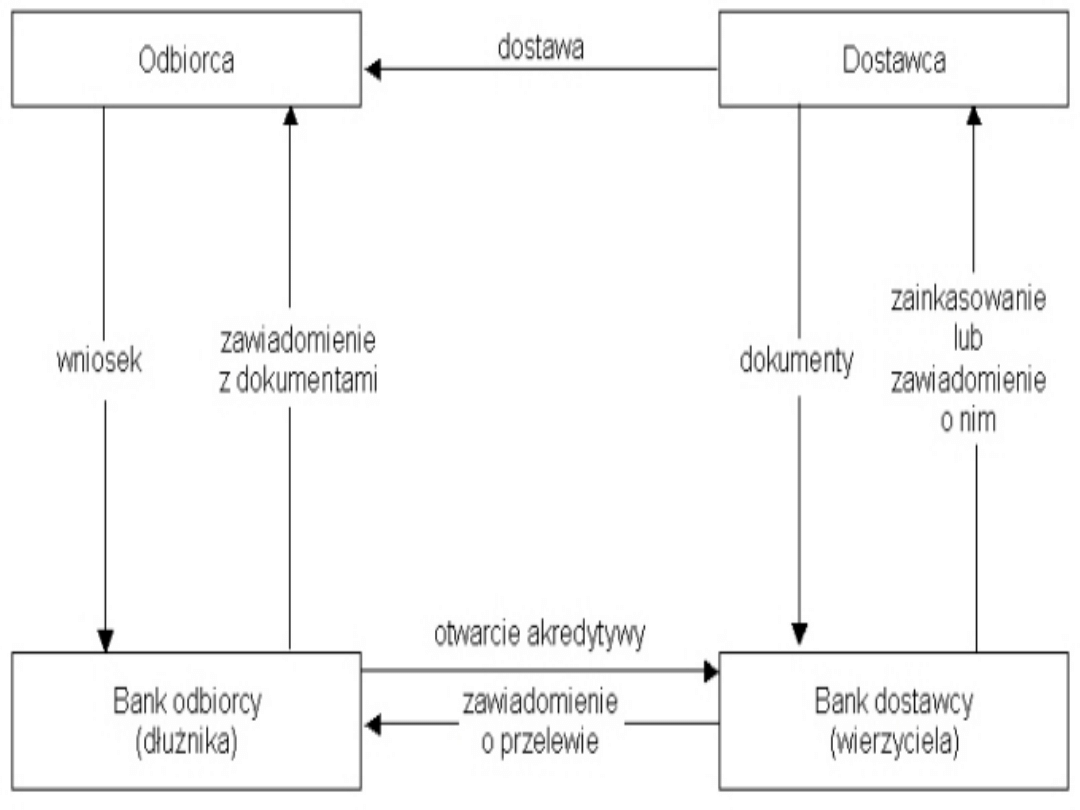

Akredytywa- jest metodą rozliczeń, zabezpieczającą interesy

zarówno

dostawcy jak i odbiorcy. Dostawcy pozwala natychmiast

otrzymać swoją

należność. Natomiast odbiorca może w pełni uzależnić zapłatę

od spełnienia

przez dostawcę ustalonych warunków (dostarczenie faktury,

dokumentów

ubezpieczeniowych czy też protokołów odbioru w przypadku

transzowania).

Akredytywa zostaje otwarta na wniosek dłużnika (odbiorcy)

złożony w

oddziale jego banku, wskazujący wierzyciela (dostawcę) i

oddział jego banku,

w którym będą dokonywane wpłaty.

Wniosek powinien określać, jakie dokumenty będzie

zobowiązany

złożyć dostawca dla uzyskania wypłaty. Rozliczenie za pomocą

akredytywy polega na pokrywaniu przez oddział banku

właściwy dla

wierzyciela, określonych wierzytelności z wyodrębnieniem na

ten cel

środków dłużnika, z zachowaniem ustalonych przez niego

warunków.

Ta forma rozliczenia jest stosowana między kontrahentami

nieznanymi

sobie (np. zagranicznymi), przy dużych kontraktach na duże

kwoty.

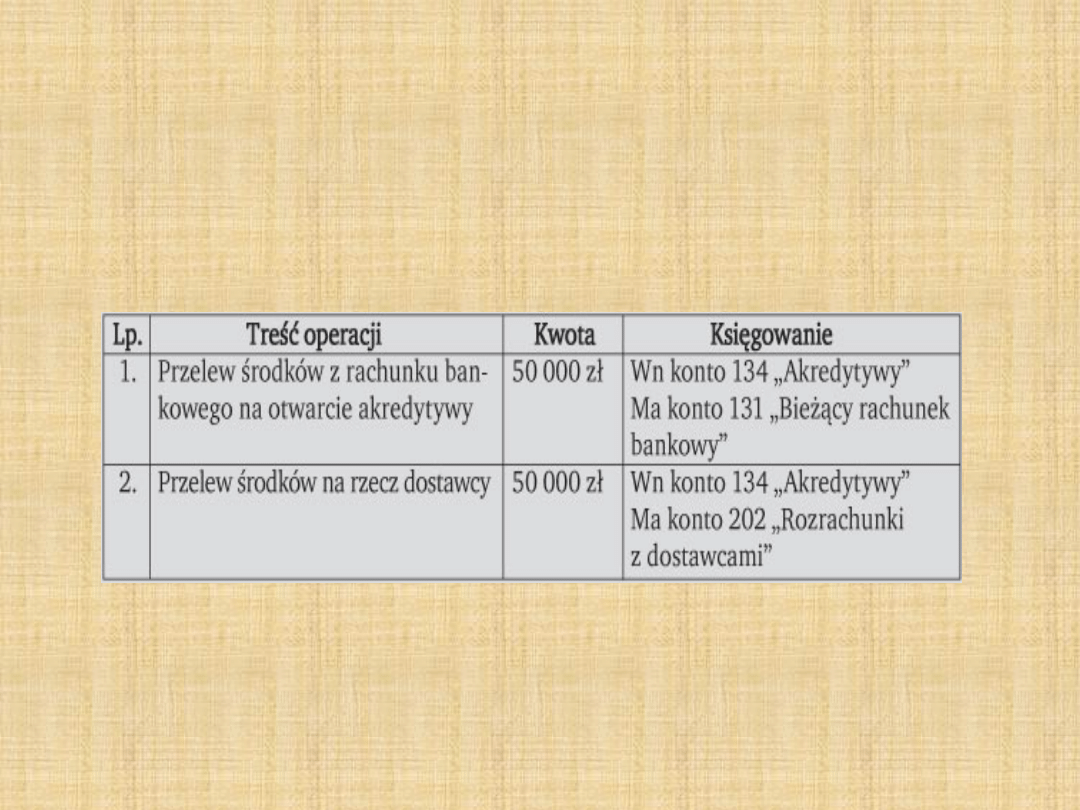

Przykład akredytywy

Firma A zawarła umowę z nowym kontrahentem na kwotę 50 000 zł.

Warunkiem

realizacji kontraktu było zabezpieczenie w postaci akredytywy, którą

firma A

otworzyła w banku na kwotę 50 000 zł.

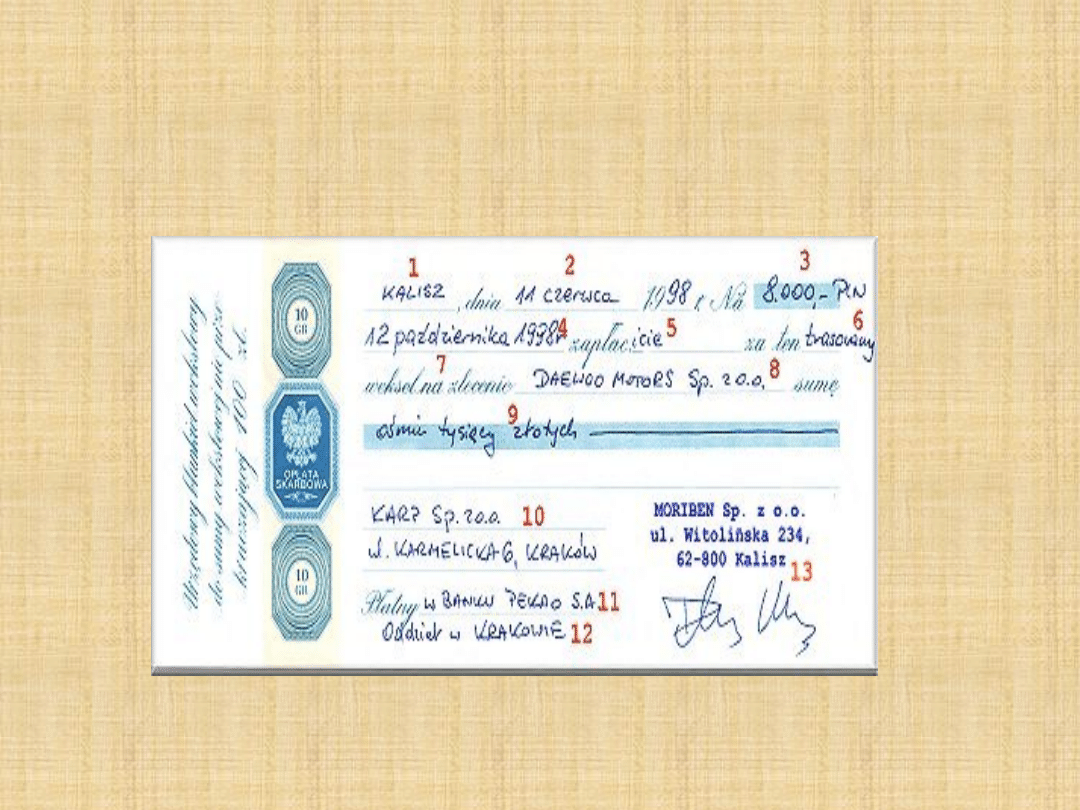

Weksle

Weksel jest to dokument zobowiązujący

wystawcę lub

wskazaną przez niego osobę do

bezwarunkowego

zapłacenia określonej kwoty pieniężnej w

oznaczonym

terminie. Weksel jest papierem

wartościowym ściśle

sformalizowanym przez przepisy prawa

wekslowego.

Jako papier wartościowy pełni on więc także

funkcję

obiegową.

Rodzaje weksli

Weksel trasowany – (zwany również wekslem ciągnionym lub

trata)

skierowany do oznaczonej osoby z poleceniem bezwarunkowego

zapłacenia

określonej sumy pieniężnej w oznaczonym miejscu i czasie,

stwarzający

bezwarunkową odpowiedzialność osób na nim podpisanych.

Wystawca weksla

ciągnionego (trasowanego) zleca wskazanej w wekslu osobie

zapłacenie

określonej kwoty. W takim wekslu występują trzy osoby: wystawca

weksla

(trasant), płatnik (trasat) i remitent (beneficjent). Zobowiązanie

trasata

(płatnika) powstaje dopiero po wyrażeniu przez niego zgody

(akceptu).

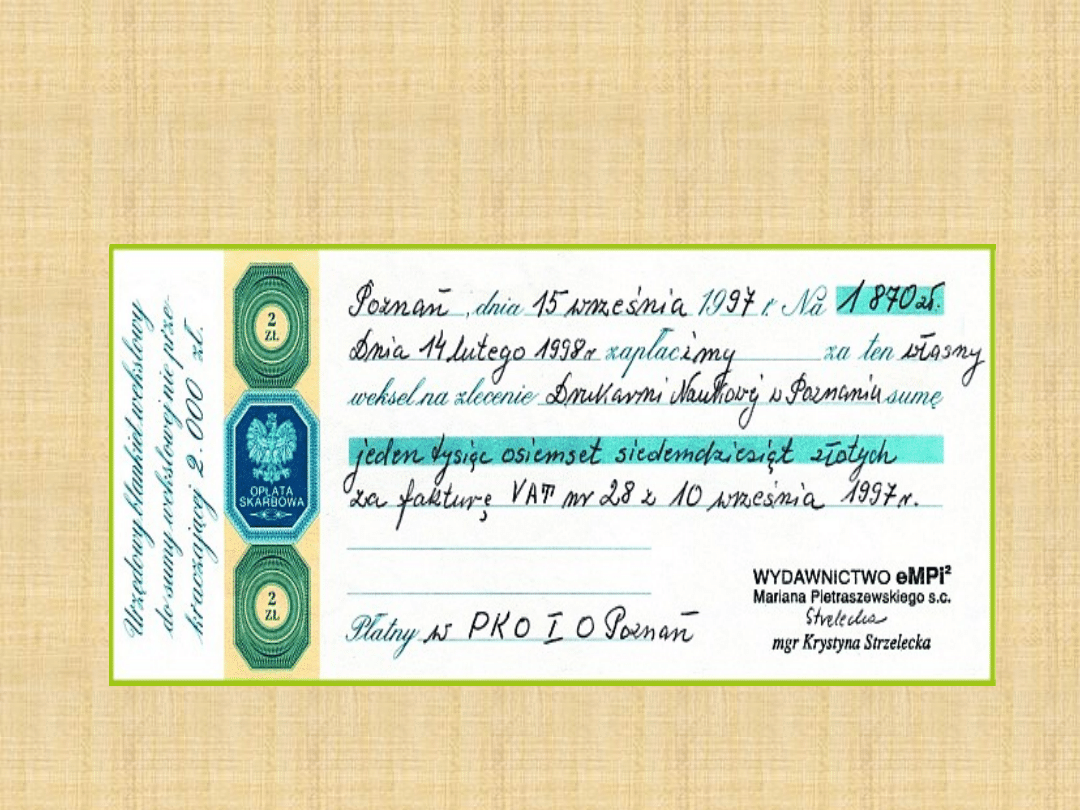

Weksel własny (suchy, prosty, sola) jest to papier wartościowy

zawierający

bezwarunkowe przyrzeczenie wystawcy zapłacenia określonej sumy

pieniężnej we

wskazanym miejscu i czasie, stwarzający bezwarunkową

odpowiedzialność osób na

nim podpisanych.

Wzór weksli

a) weksel trasowany

b) weksel własny

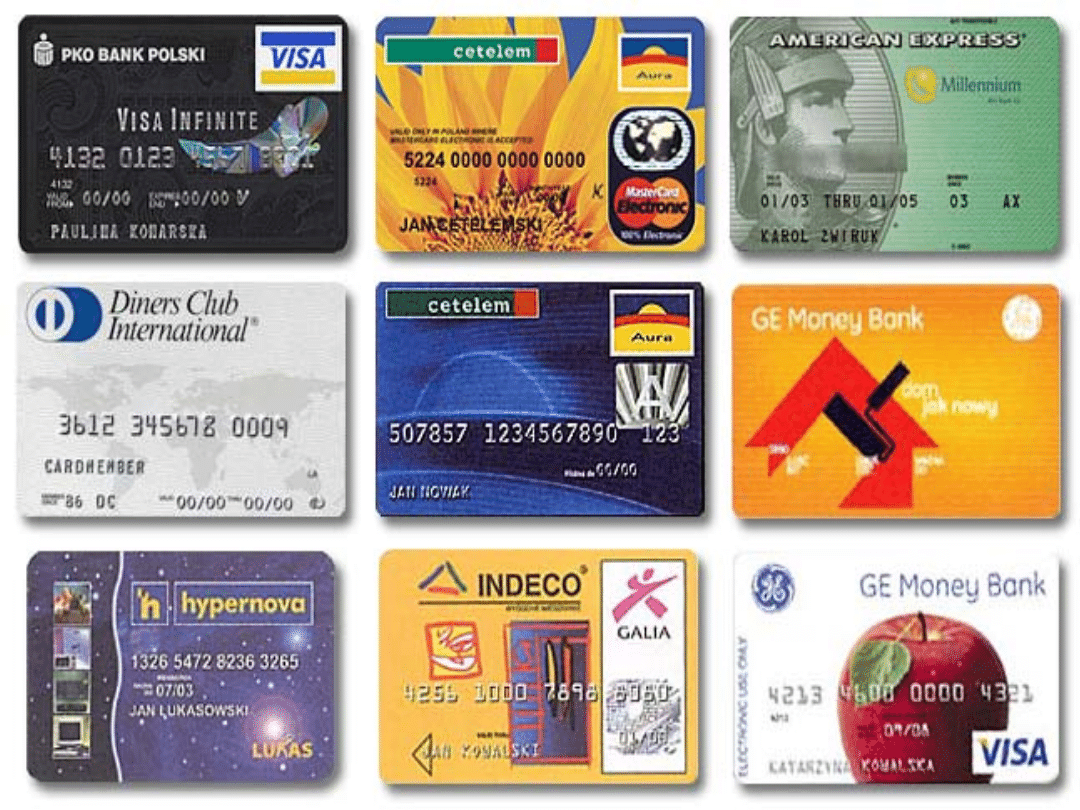

Karty płatnicze

służą do dokonywania płatności oraz podejmowania gotówki z

bankomatów,

czyli służą do dokonania bezgotówkowego przelewu

Wśród kart płatniczych wyróżnia się:

karty kredytowe - płatności i zakupy rozliczane są w ciężar

rachunku bankowego klienta jako kredyt, w ramach

określonej umownie kwoty,

karty debetowe - płatności i zakupy rozliczane są w ciężar

rachunku bankowego klienta do wysokości salda na

rachunku,

karty typu charge - klient również korzysta z kredytu, ale

bank obciąża jego rachunek okresowo,

karty przedpłacone (wstępnie opłacone) - np. portmonetka

elektroniczna (naładowanie karty odpowiednią kwotą),

karty wyłącznie do bankomatów - służą do pobierania gotówki

z bankomatów

Rozliczenia planowe

Rozliczenia planowe mają zastosowanie głównie w

przypadku rozrachunków

z tytułu stałych, powtarzalnych dostaw lub świadczeń

pomiędzy

współpracującymi ze sobą kontrahentami. zwykle występują

przy stałych oraz

systematycznych dostawach, które przede wszystkim

obejmują dostawy

artykułów spożywczych takich jak pieczywo, nabiał, a także

artykuły

codziennego użytku. Rozliczenia polegają na tym, że odbiorca

w stosunku do

planowanych dostaw, przeprowadza zaliczkowe przelewy.

By wprowadzić rozliczenia planowe, kontrahenci zawierają

umowę, która ma

musi być także jawna wobec banków, które ich rozliczają. W

treści umowy,

zawarte są informację na temat, tego jak często są dostawy

towaru, a także jak

często i o jakiej wartości dokonywane będzie rozliczenie.

Okresowe rozliczenia saldami

Okresowe rozliczenia saldami mogą znaleźć zastosowanie

tylko wówczas,

gdy kontrahenci wzajemnie świadczą sobie usługi lub

dostawy i występują

wobec siebie w podwójnym charakterze: jako dostawca i

odbiorca, czyli jako

wierzyciel i dłużnik.

Wprowadzenie okresowych rozliczeń saldami wymaga

zawarcia umowy przez

rozliczające się przedsiębiorstwa, której treść należy podać

do wiadomości

obsługującym kontrahentów oddziałom banków.

Dziękuję za uwagę :D

Document Outline

- Formy rozliczeń bezgotówkowych

- Rozliczenia bezgotówkowe

- Slide 3

- Przykładowy formularz przelewu

- Slide 5

- Slide 6

- Przykładowy czek rozrachunkowy

- Slide 8

- Przykład akredytywy

- Slide 10

- Weksle

- Rodzaje weksli

- Wzór weksli

- Slide 15

- Karty płatnicze

- Slide 17

- Rozliczenia planowe

- Okresowe rozliczenia saldami

- Slide 20

Wyszukiwarka

Podobne podstrony:

ROZLICZENIA BEZGOTOWKOWE, szkoła

NOWOCZESNE FORMY ROZLICZEŃ ?ZGOTÓWKOWYC122

Formy platnosci bezgotówkowych - pracamagisterska, stz Prace Licencjackie Dyplomowe

Bankowość II, Pośrednictwo banków w zagranicznych rozliczeniach bezgotówko, Pośrednictwo banków w za

PODSTAWOWE FORMY ROZLICZE , Inne

Formy rozliczeń i techniku finansowania handlu zagranicznego

formy rozliczeń?zgotówkowych (10 str)

podstawowe formy rozliczeń pieniężnych (6 stron) MYG2BD63G52U7TDNNKDNGO76RX32DPBCISTU4OA

Formy rozliczeń w handlu międzynarodowym

Rozdz 5 formy rozliczen

Formy rozliczeń w MSP

kuba schematy na zajecia z rozliczen bezgotowkowychodpowiedzi 1

Pośrednictwo banków w zagranicznych rozliczeniach bezgotówko

więcej podobnych podstron