Podstawy Logistyki Wykład I 15.10.2000r

Literatura:

Skowronek, Sarjusz -Wolski - „Logistyka w Przedsiębiorstwie”

Blaik - „Logistyka”

Beier , Rutkowski - „Logistyka”

Trzy rozumienia znaczenia logistyki:

Znaczenie rzeczowe - przedmiotowe - w tym znaczeniu są to procesy fizycznego przepływu dóbr materialnych (surowców, materiałów) w przedsiębiorstwie, a także między przedsiębiorstwami oraz towarzyszące tym procesom przepływy informacji (przemieszczanie, pakowanie, gospodarowanie zapasami, transport).

Znaczenie koncepcyjne - to koncepcja zarządzania procesami fizycznego przepływu dóbr i materiałów, oparta na zintegrowanym i systematycznym (systemowym) ujmowaniu tych procesów w celu racjonalizacji (minimalizacji) kosztów logistycznych.

Logistyka jako nauka - to dziedzina wiedzy ekonomicznej badająca zjawiska i prawidłowości przepływu dóbr fizycznych i informacji w gospodarce oraz w poszczególnych jej ogniwach.

Źródła logistyki:

LOGISTIKOS - pochodzi z greckiego- oznacza sztukę myślenia opartą na sile rozumu.

LOGISTIQUE - pochodzi z francuskiego - jako dział sztuki wojennej obejmujący sprawy zaopatrzenia, zakwaterowania i transportu w armii , wojsku.

Geneza rozwoju logistyki w praktyce gospodarczej:

W znaczeniu rzeczowym występowała od momentu pojawienia się przedsiębiorstw w gospodarce kapitalistycznej.

W znaczeniu koncepcyjnym logistyka pojawiła się w latach 30- tych XX wieku w przedsiębiorstwach amerykańskich w których zaczęto usprawniać procesy transportu i magazynowania. Z rozwojem rynku i technologii po II wojnie światowej powstały koncepcje usprawniania przepływów fizycznych, zapoczątkowane w Japonii w koncernie Toyoty, gdzie zaczęto usprawniać gospodarkę zapasami, transportu. Powstaje gospodarka bez zapasowa.

Przyczyny, motywy rozwoju koncepcji logistycznch:

Rozwój rynków , nasilenie konkurencji i poszukiwanie nowych źródeł przewagi rynkowej i konkurencyjnej. Zaczęto poszukiwać sposobu obniżki kosztów.

Wzrost wymagań klientów co do poziomu obsługi logistycznej - krótki czas dostawy, dokładność dostaw, częstsze dostawy, skrócone cykle życia produktu

Rozwój postępu technicznego i technologicznego w dziedzinie łączności, komunikacji , przetwarzania danych - systemy informatyczne, elektronika, oprogramowanie, szybkie przesyłanie danych, transport, które ulegają ciągłemu rozwojowi i ewolucji.

Logistyka w ujęciu ewolucyjnym:

Logistyka tradycyjna:

Specjalizacja w zarządzaniu procesami logistycznymi która wyraża się w:

Koncentrowaniem się na poszczególnych fazach i działaniach logistycznych co prowadzi do tzw. suboptymalizacji

Podporządkowaniu poszczególnych działań logistycznych różnym działom i kierownictwu w przedsiębiorstwie.

W istnieniu odrębnych systemów informatycznych obsługujących poszczególne fazy i działania logistyczne.

W zarządzaniu logistycznym dominują rozwiązania operacyjne - oznacza to, że plany, cele i działania mają charakter krótkoterminowy, doraźny. (umowy , porozumienia z dostawcami, kooperantami dostawcami)

Głównym celem zarządzania logistycznego jest redukcja kosztów logistycznych za wszelką cenę.

Regionalny zasięg działań logistycznych.

Logistyka nowoczesna - współczesna:

Integracja w zarządzaniu procesami logistycznymi które wyraża się w:

Całościowym podejściem do faz i działań logistycznych co zapewnia optymalizację całego systemu logistycznego.

Podporządkowaniem działań i procesów logistycznych jednemu kierownictwu.

Istnieniem zintegrowanego systemu informatycznego - obejmującego wszystkie działania procesów logistycznych.

W zarządzaniu logistycznym dominują rozwiązania strategiczne - cele, plany, działania mają charakter długoterminowy, perspektywiczny , długoterminowy charakter mają również umowy, porozumienia z dostawcami, odbiorcami czy kooperantami).

Głównym celem jest obsługa klienta zgodnie z jego wymaganiami - realizowana po możliwie najniższych kosztach logistycznych.

Globalny zasięg działań logistycznych.

Podstawowe sfery , obszary działań logistycznych w przedsiębiorstwie:

I. Decyzje operacyjne:

Prognozowanie popytu - opracowanie planu zaopatrzenia i produkcji (dystrybucji) na podstawie popytu.

Zaopatrywanie materiałowe produkcji - wybór dostawców , sposoby dostawy, kontrola jakości i zamówienia.

Manipulacje materiałowe -dotyczą wszelkich przemieszczeń surowców, materiałów wewnątrz przedsiębiorstwa, a także czynności przeładunku i załadunku.

Transport wewnętrzny, zewnętrzny - wybór środka transportu, określanie tras przejazdu, sposobu zabezpieczeń.

Utrzymanie magazynów - decyzje dotyczą wielkości magazynów, wyposażenia i urządzeń, dbanie o dobre przechowywanie surowców , zapasów, sprzęt magazynowy.

Kontrola zapasów - ciągła obserwacja, kontrola poziomu zapasów, sterowanie wielkością zapasów.

Pakowanie - projektowanie opakowań jednostkowych i zbiorczych, znakowanie , gospodarowanie opakowaniami zwrotnymi.

Realizacja zamówień klientów - obejmuje proces przyjęcia i opracowania zamówienia klienta oraz przygotowania i ekspedycji przesyłki.

Obsługa zwrotów towarowych (wadliwych, reklamacyjnych) i gospodarowanie surowcami wtórnymi.

II. Decyzje strategiczne:

Wybór strategicznych dostawców, kooperantów, odbiorców- wybór o charakterze długoterminowym.

Decyzje typu MAKE OR BUY - „produkować czy kupować” - w zakresie transportu-(transport własny czy obcy), magazynowania - (magazyny własne czy wynajęte), produkcji części i podzespołów - (produkcja własna czy obca).

Określanie liczby , lokalizacji wielkości magazynów własnych.

Wybór metody sterowania zapasami - sposobu uzupełniania zapasu, kontroli poziomu

Określanie właściwego poziomu obsługi klienta

Definicja systemu logistycznego

Przez system rozumiemy całość złożoną z elementów wzajemnie ze sobą powiązanych i od siebie uzależnionych , które przyczyniają się do działania i powodzenia tej całości.

Istota systemu - zawiera się w całościowym a nie analitycznym rozpatrywaniu poszczególnych elementów składowych. Taki całościowy punkt widzenia wynika z faktu, że własności systemu jako całości nie są identyczne z własnościami jego elementów składowych. Podejście systemowe wykorzystuje efekt synergii (współdziałania). Synergia oznacza, że traktując elementy całości w ich wzajemnych powiązaniach można osiągnąć efekt dodatkowy, niż gdyby traktować każdy z elementów z osobna. Występuje dodatkowy efekt którym jest współdziałanie.

Charakter systemów logistycznych:

Systemy otwarte - prowadzą wymianę energii, materii i informacji ze swoim otoczeniem poprzez wejścia i wyjścia.

Systemy zamknięte - nie prowadzą wymiany energii, materii i informacji ze swoim otoczeniem.

Systemy logistyczne - to celowo zorganizowane i zintegrowane w ramach danego układu gospodarczego, przepływy dóbr fizycznych i informacji. Ma on charakter systemu otwartego.

System logistyczny nie zmienia produktów w sensie jakościowym ale zmienia te produkty pod względem czasowo - przestrzennym poprzez procesy magazynowania i transportu.

System logistyczny przedsiębiorstwa - to celowo zorganizowany i zintegrowany w ramach danego przedsiębiorstwa przepływ dóbr fizycznych i informacji.

System produkcji (zużycia) przetwarzania - zmienia produkty w sensie jakościowym. nie pod względem logistycznym, a pod względem ilościowo-czasowym poprzez magazynowanie i transport.

Podział struktury systemu logistycznego ze względu na procesy magazynowania i transportu:

Systemy jednostopniowe - następuje bezpośredni przepływ dóbr fizycznych z punktu nadania do punktu odbioru.

punkt nadania punkt odbioru

Systemy wielostopniowe - przepływ ma charakter pośredni i jest zatrzymany co najmniej raz w jednym punkcie, gdzie muszą nastąpić dodatkowe procesy magazynowania, pakowania czy też znakowania .W punkcie zatrzymania może wystąpić tzw. dekoncentracja czyli tworzenie małych partii przesyłek rozsyłanych do różnych punktów odbioru, lub może nastąpić tzw. koncentracja która polega na gromadzeniu dóbr pochodzących z różnych punktów nadania.

Punkt dekoncentracji:

Punkt dekoncentracji

Punkty odbioru

Punkt nadania

Punkt koncentracji:

Punkt koncentracji

Punkt odbioru

Punkty nadania

Systemy kombinowane - występują obok siebie równolegle bezpośrednie i pośrednie przepływy dóbr fizycznych.

Punkt dekoncentracji punkty odbioru

Punkt nadania punkt nadania

Sfery - przepływy w systemie logistycznym:

Przepływy fizyczne - dóbr fizycznych

Przepływy informacji

Sfera realna przepływów fizycznych - dominują procesy transportowe które dodają produktom przesyłanym waloru przestrzennego oraz w procesy magazynowania które dodają produktom waloru czasowego. Występują również procesy wspomagające takie jak załadunek, wyładunek i przeładunek, pakowanie, znakowanie kontrola jakości.

Sfera regulacji czyli przepływów informacyjnych - dominują procesy zarządzania logistycznego czyli planowania ,organizowania i kontrolowania przepływów fizycznych oraz informacyjnych, które mają zapewnić sprawny i efektywny ich przebieg.

WYKŁAD II 29.10.2000r

Klasyfikacja systemów logistycznych

W ujęciu instytucjonalnym:

System Mikrologistyczny - system logistyczny określonych podmiotów gospodarczych (przedsiębiorstw produkcyjnych, handlowych, instytucji) , które organizują swój system informacji. Mają charakter wewnątrz- organizacyjny. (w ramach danego podmiotu).

System metalogistyczne - mają charakter między organizacyjny i są tworzone przez współpracujące ze sobą w procesach zaopatrzenia i zbytu różnych podmiotów gospodarczych ( przedsiębiorstwa dostawców -dostawcy),przedsiębiorstwa produkcyjno- przetwórcze, pośrednicy handlowi , firmy odbiorcze, usługowe). Warunkiem ich istnienia jest kooperacja. Mogą mieć miej lub bardziej trwały charakter ze względu na siłę powiązań. Systemy logistyczne o trwałych powiązaniach mogą tworzyć kanały logistyczne, albo bardzo zaawansowaną formę - zintegrowane łańcuchy logistyczne (trwałe ogniwa współpracujące ze sobą powiązane umowami)

System makrologistyczny - ma charakter ogólno gospodarczy i składa się z systemów meta i mikro logistycznych (np. system transportu danego kraju, system komunikacji danego obszaru). Podlegają prawom składania (synergii)

Ujęcie funkcjonalne:

W skali przedsiębiorstw zgodne z fazami przepływu dóbr fizycznych z rynku zaopatrzenia poprzez etapy ich przetwarzania w przedsiębiorstwie aż do rynku zbytu.

Struktura

Log. Zaopatrz. Log. Prod. Log. Dystryb.

Mag. Zaopatrz. Produkcja Mag. Zbytu

Logistyka utylizacji

W przedsiębiorstwach produkcyjnych wyróżnia się następujące podsystemy logistyczne w ujęciu funkcjonalnym:

podsystem zaopatrzenia (logistyka zaopatrzenia)

podsystem produkcji (logistyka produkcji)

podsystem dystrybucji (logistyka dystrybucji)

Logistyka zaopatrzenia - obejmuje przepływ dóbr fizycznych z rynku zaopatrzenia do magazynu zaopatrzeniowego przedsiębiorstwa lub bezpośrednio do produkcji przy systemie -.just in time - dokładnie na czas.

Logistyka produkcji - obejmuje przepływ surowców, materiałów i półproduktów z magazynu zaopatrzeniowego poprzez kolejne ogniwa procesu produkcyjnego aż do magazynu zbytu lub bezpośrednio do hurtownika , klienta - (przy produkcji na zamówienie).

Logistyka dystrybucji - obejmuje przepływ wyrobów gotowych z magazynu zbytu bezpośrednio lub przez pośredników do ostatecznego nabywcy.

Logistyka utylizacji - obejmuje przepływ dóbr fizycznych takich jak towary uszkodzone, odpady produkcyjne itp. z rynku zbytu z powrotem do przedsiębiorstwa do magazynu zaopatrzenia lub bezpośrednio do produkcji. Kierunek przepływu jest przeciwny do wymienionych.

Podsystemy zaopatrzeniowe i dystrybucyjne mają kontakt z rynkiem.

Podsystemy produkcji - wewnątrz przedsiębiorstwa.

W przedsiębiorstwach handlowych:

podsystem zaopatrzenia (logistyka zaopatrzenia)

podsystem dystrybucji (logistyka dystrybucji)

Strukturę systemu logistyczną przedsiębiorstwa można rozpatrywać z pkt. widzenia rodzaju zadań, które muszą być spełnione w systemie logistycznym przedsiębiorstwa.

Podsystem zarządzania zapasami - sterowanie zapasami

Podsystem gospodarki magazynowej - utrzymanie magazynu

Podsystem transportu - transport wewnętrzny, zewnętrzny, sposób transportu

Podsystem opakowań - znakowanie

Podsystem realizacji zamówień

Między podsystemami zachodzą sprzężenia zwrotne, są z sobą powiązane.

podsystem transportu podsystem zarz. zapasami podsystem opakowań

Wejście podsystem realizacji zamówień wyjście

(zasoby ludzkie,

rzeczowe, finansowe,

informacyjne) podsystem magazynowy

Obsługa logistyczna systemu logistycznego, powinna być wykonana z „7W”, tj. system logistyczny powinien zapewnić dostarczenie:

Właściwemu klientowi

Właściwego towaru

We właściwej ilości

Właściwej jakości

We właściwym miejscu

We właściwym czasie

Po właściwych kosztach

Koszty logistyczne należy traktować łącznie i minimalizować całościowo.

Funkcja „wiązana” logistyki w przedsiębiorstwie powinna obejmować wszystkie działy.

Zaopatrzenie Produkcja Zbyt

Zjawisko synergii - traktowanie grupy kosztów całościowo.

Miejsce logistyki w strukturze organizacyjnej przedsiębiorstwa:

System scentralizowany - decyzje logistyczne są skupione w centrum zarządzania, które to centrum jest jednocześnie centrum zysku. To rozwiązanie jest stosowane przy:

niskiej dywersyfikacja produkcji - (1-2 produkty)

małej ilość miejsc produkcyjnych

niskim wynoszeniu zadań logistycznych w przestrzeni logistycznej w centrum.

System zdecentralizowany - występuje w dużych przedsiębiorstwach, o zdywersyfikowanej i rozproszonej działalności w związku z czym decyzje logistyczne są podejmowane przez samodzielne działy w każdym wydzielonym obszarze bądź segmencie działalności.

System mieszany - w centrum zarządzania są skupione czynności planowania, koordynacji i kontroli procesów logistycznych natomiast operatywne zarządzanie i wykonanie bieżących zadań logistycznych są zlokalizowane w samodzielnych oddziałach, obszarach przedsiębiorstwa.

Planowanie potrzeb materiałowych w przedsiębiorstwie.

Podstawa opracowania dobrych planów produkcyjnych zależy od przyjętych założeń produkcyjnych., ustalonych planów produkcji na dany okres planistyczny.

Podstawy opracowania efektywnych planów produkcyjnych, założenia:

Przedsiębiorstwo może produkować na zamówienia - make to order

Produkcja na magazyn - make to stock - przedsiębiorstwo musi opracować prognozę popytu na podstawie badań rynku.

Podstawą opracowania planów produkcyjnych w gospodarce rynkowej są:

Zamówienia klientów w danym okresie przy systemie produkcji „make to order”

Prognozy popytu (sprzedaży) wyrobów przedsiębiorstwa w danym okresie przy systemie produkcji „make to stock”

Rodzaje popytu , które trzeba opracować, oszacować:

Popyt pierwotny - jest to zapotrzebowanie rynku na wyroby finalne przedsiębiorstwa ( popyt rynkowy- klientów, którzy kupują wyroby na rynku)

Popyt wtórny - zapotrzebowanie przedsiębiorstwa na surowce i materiały, które wynika z popytu pierwotnego i stosowanej w przedsiębiorstwie technologii.

Prognozowaniu podlega tylko popyt pierwotny.

Plan zaopatrzenia - jest narzędziem planowania potrzeb materiałowych. Składa się z następujących planów szczegółowych:

Plan potrzeb surowcowo - materiałowych - opracowanie tego planu polega na ustaleniu potrzeb brutto i potrzeb netto na każdy surowiec, materiał:

Potrzeby brutto - określają ilość surowców i materiałów niezbędną do produkcji w danym okresie ze ścisłym wskazaniem terminów ich wprowadzenia do produkcji (nie uwzględniają zapasów magazynowych).

Potrzeby netto - od potrzeb brutto odejmuje się stan zapasów magazynowych PN= PB -zapas ( w jednostkach naturalnych kg , szt.)

Plan zakupów - określa jakie ilości poszczególnych surowców i materiałów mogą być zakupione u dostawców w danym okresie aby zapewnić ciągłość produkcji. Plan ten opracowuje się w ujęciu ilościowym i wartościowym (ceny rynkowe surowców i materiałów dostarczone przez dostawców)

Plan zapasów - określa jakie ilości poszczególnych surowców i materiałów mogą być przechowywane w przedsiębiorstwie w danym okresie aby zapewnić ciągłość produkcji ( w ujęciu wartościowym i ilościowym). Ujęcie ilościowe i wartościowe pozwala szacować koszty utrzymania zapasów.

System planowania potrzeb materiałowych w koncepcji logistycznej rozwinął się w przemyśle montażowym, gdzie wyrób finalny składa się z podzespołów i elementów kolejno montowanych. . Nie wszystkie części potrzebne są w tym samym czasie, dlatego mogą być zamawiane i dostarczane sukcesywnie stosownie do kolejności montażu. W ten sposób można ograniczać , racjonalizować koszty zapasów. Jest to pokrewne z systemem „just in time” - ideą tego systemu jest to by utrzymywać minimum zapasów. Przydały się tutaj systemy komputerowe PPM , MRP - Material Require Planing (wymagać, potrzebować) , Planowanie Potrzeb Materiałowych.

Do zastosowań PPM - trzeba znać kolejność montażu i jak długo on trwa.

Model produktu

- zespół lub podzespół, czyli część składowa wyrobu, który jeszcze się z czegoś składa

- cały element

wyrób finalny poziom 0

I poziom technicznego rozwinięcia wyrobu

II poziom

III poziom

IV poziom

Do uruchomienia systemu MRP potrzebne są następujące dane:

Techniczne rozwinięcie wyrobu

Harmonogram produkcji wyrobów finalnych w odcinkach jednostkowych

Czas realizacji dostaw poszczególnych części podzespołów, surowców przez dostawców.

Produkt - w znaczeniu surowca i materiału zakupionego przez przedsiębiorstwo w celu wyprodukowania produktów końcowych. Analizie poddaje się cechy fizyczno chemiczne materiałów, które muszą odpowiadać procesowi technologicznemu przedsiębiorstwa - badania labolatoryjno - obserwacyjne.

Dostawców - badania polegają na gromadzeniu informacji o potencjalnych dostawcach.

Informacje ogólne (o dostawcach) dotyczą: nazwy, wielkości, adresu, profilu produkcji przedsiębiorstwa dostawczego.

Informacje szczegółowe dotyczą asortymentu wytwarzanych wyrobów, ich jakości, nowoczesność, dotyczą stosowanych technologii, zdolności produkcyjnych ,oferowanych warunków cenowych dostawy, warunków płatności, warunków transportu, dystrybucji przesyłek, polityki rabatowej, szeroko pojętej reputacji firmy.

Strukturę rynku zaopatrzeniowego - od strony popytu i podaży na surowce i materiały:

Od strony podaży - tworzą producenci materiałów i podzespołów, pośrednicy transportu, spedycji oraz oferenci usług remontowych, budowlanych. Ze względu na liczbę tych podmiotów po stronie podaży można wskazać różne formy rynkowe z którymi przedsiębiorstwo może się zetknąć na rynku zaopatrzeniowym:

Monopol producenta -kiedy na rynku danego surowca lub materiału występuje jeden duży oferent. Sytuacja niezbyt korzystna dla nabywców- oferent dyktuje warunki cenowe, płatności.

Oligopol producenta - na rynku danego surowca występuje kilku średnich oferentów, którzy między sobą konkurują o klienta. Klient ma możliwość wyboru z pośród ofert.

Rynek zrównoważony - na rynku danego surowca występuje wielu drobnych oferentów, którzy konkurują ze sobą przede wszystkim cenowo. Sytuacja korzystna dla klientów, duży wybór, możliwości negocjacji.

Od strony popytu - rynek zaopatrzeniowy tworzą odbiorcy określonych surowców i materiałów, którzy konkurują ze sobą w procesach zakupu. Przedsiębiorstwo powinno zbadać racjonalizować liczbę i udział w rynku. Wśród nabywców konkurujących z przedsiębiorstwem może wskazać następujących konkurentów:

Bezpośrednich -są to nabywcy surowców, materiałów które zakupują u dostawców do wytwarzania tych samych wyrobów finalnych.

Pośrednich -są to nabywcy danych surowców, materiałów, które kupują do wytwarzania innych ,odmiennych wyrobów finalnych. Tak więc należy zidentyfikować przede wszystkim konkurentów bezpośrednich i siłę ich oddziaływania na rynku, a następnie zidentyfikować konkurentów pośrednich, którzy mają mniejszą siłę przebicia.

Dynamika rynku - analizie poddaje się charakter i tępo produkcji oraz sprzedaży określonych surowców a także wyrobów gotowych. Na rynku surowcowym występują pewne wahania w produkcji a także w sprzedaży czy też w zapotrzebowaniu na określone surowce, materiały :

Wahania sezonowe - mają charakter naturalny i wynikają z klimatu a także mogą wynikać z pewnych zwyczajów ustalonych przez ludzi. Produkcja rolna - zgodnie z klimatem. Święta, urlopy - zwiększenie zapotrzebowania na produkty, usługi.

Wahania koniunkturalne - wynikają z charakteru i tępa wzrostu gospodarczego danego kraju. W cyklu koniunkturalnym wyróżniamy fazę depresji i wzrostu. Fazy te zależą od czynników politycznych, społecznych.

Źródła pierwotne - są to obiekty badań rynku zaopatrzeniowego, które są poddawane bezpośrednim procesom badawczym. Zebranie tych danych wymaga podjęcia odpowiedniej procedury badawczej która jest kosztowna i często długotrwała, ale pozwala zebrać rzetelne, autentyczne dane na ściśle określony temat, odpowiada na nasze zapotrzebowanie. Podstawowe źródła pierwotne przy badaniu rynku:

Bezpośrednie zapytania - telefoniczne, pisemne u producentów , czyli u potencjalnych dostawców

Udział w targach i wystawach - czynny gdy firma się wystawia, bierny - oglądanie.

Odwiedzanie producentów- potencjalnych dostawców.

Współpraca - w zakresie technologii, organizacji produkcji, przeprowadzania badań

Próbne dostawy - najbardziej zaawansowana forma - dostawca wysyła potencjalnemu klientowi gotową próbkę określonego surowca do przetestowania.

Źródła wtórne - są to wszelkiego typu publikacje- czasopisma, biuletyny, katalogi, prospekty, wydawane przez różnego typu instytucje, podmioty, organizacje. Są to publikacje ośrodków badawczych, przedsiębiorstw, uczelni wyższych. Źródła wtórne mogą być - wewnętrzne - w przedsiębiorstwie(dokumentacja przedsiębiorstwa) i zewnętrzne - publikacje. Przedsiębiorstwa korzystają ze źródeł wtórnych ponieważ są one tanie i szybkie. Ujemne cech źródeł wtórnych:

Dane są mało aktualne - dotyczą przeszłości

Mało rzetelne i mało wiarygodne

Dane wtórne często zbierane są do innych celów i mają inny kontekst, inne zestawienia, inne wnioski - aby z nich skorzystać trzeba je przystosować do potrzeb, przetworzyć je.

Rutynowe - dotyczą zakupu standardowych surowców i materiałów od stałych i dobrze znanych dostawców do których firma nie ma żadnych zastrzeżeń i których nie zamierza zmieniać. Procedury zakupu są uproszczone ,wyważone, rutynowe, szybkie, przedsiębiorstwo nie potrzebuje dużej ilości informacji przy podejmowaniu tych decyzji.

Zmodyfikowane - dotyczą sytuacji w której występuje konieczność dokonania pewnej zmiany w warunkach dostaw np. częstotliwość dostaw i ich zmiany, zmiany wielkości dostaw, zmiany środka transportu, zmiany parametrów dostarczanych surowców, zmiany sposobu płatności itp. Często motorem tych decyzji jest nie solidność dostawców. Wymagają większej ilości informacji niż decyzje rutynowe i więcej czasu.

Nowe - są związane z podjęciem przez przedsiębiorstwo produkcji zupełnie nowego asortymentu i lub zastosowania zupełnie nowej technologii. Przedsiębiorstwo musi zakupić zupełnie nowe surowce, od zupełnie nowych dostawców. Decyzje te wymagają dużej ilości informacji i głównie ze źródeł pierwotnych i dużej ilości czasu do ich podjęcia.

Wysłane zapytania ofertowe

Wysłane propozycje współpracy

Propozycje wspólnych konferencji, badań

Preferencje w kontraktach zakupowych

Złożenie zapotrzebowania u dostawcy - (zapytanie ofertowe) - jest to opis surowca, materiału parametru, czasu i warunków dostawy, której klient oczekuje od dostawcy. Wysyła się do wielu potencjalnych dostawców. Dostawcy formułują swe oferty i wysyłają je do klienta.

Selekcja ofert przesłanych przez dostawców. W procesie selekcji odrzuca się tych dostawców którzy nie spełniają podstawowych wymagań zawartych w zapytaniach ofertowych.

Negocjacje z wybranymi dostawcami - mogą się odbywać w siedzibie klienta, dostawcy lub na wolnym gruncie. Przedmiotem negocjacji są kolejno:

Uzgodnienia techniczne - uzgodnienia co do specyfikacji, warunki dotyczące surowców, materiałów, dostarczonych urządzeń.

Uzgodnienia organizacyjne - dotyczą terminów i częstotliwości dostaw, warunków transportu, pakowania, zabezpieczania w czasie transportu.

Zasady odbioru ilościowego i jakościowego, zakres i warunki gwarancji oraz procedura reklamacji, gwarancji.

Uzgodnienia cenowe - wysokość ceny.

Rzeczowym - obie strony muszą być przygotowane merytorycznie - przygotowane dokumenty, poparte argumenty dokumentami .Osoby kompetentne.

Organizacyjnym - miejsce, czas, atmosferę, posiedzenia.

Taktycznym - uczestnicy powinni mieć przygotowane kierunki obrony bądź ataku i przygotowane akceptowane rozwiązania - wyniki negocjacji.

Personalnym - osoby uczestniczące powinny mieć duże zdolności dyplomatyczne, powinny być zrównoważone, uprzejme, taktowne, umiejące słuchać i znające tzw. „język ciała”.

Uzyskiwanie korzyści skali w sferze produkcji oraz w sferze dystrybucji.

Poprawa poziomu obsługi klienta

Zabezpieczenie przez zmianami cen (zakupy spekulacyjne)

Zabezpieczenie przed niepewnością w dostawach i w czasie realizacji dostaw.

Zabezpieczenie przed nieprzewidzianymi zdarzeniami losowymi (klęski żywiołowe).

Kryterium funkcjonalne (zapasy dzieli się ze względu na pełnione przez nie funkcje):

Zapasy cykliczne są gromadzone w celu obrony przed zakłóceniami w czasie i warunkach dostaw (rytmiczne) dotyczą materiałów najbardziej niezbędnych w procesie produkcji.

Zapasy bezpieczeństwa (buforowe) zabezpieczają głównie przed niesolidnością dostawców.

Zapasy sezonowe związane z okresowymi wahaniami w sferze zaopatrzenia, sprzedaży, konsumpcji.

Zapasy promocyjne - gromadzone dla zabezpieczenia planowanych akcji promocyjnych przedsiębiorstwa.

Zapasy ryzyka - zabezpieczają przed wzrostem cen surowców, materiałów oraz przed niedostępnością z różnych przyczyn.

Zapasy zbędne - bezużyteczne dla firmy w postaci odpadów produkcyjnych, opakowań wtórnych. Mogą generować koszty, zajmować powierzchnię , dlatego przedsiębiorstwo powinno dążyć do unikania takich zapasów.

Kryterium rodzajowe :

Zapasy surowców i materiałów

Zapasy produkcji w toku (nie zakończonej)

Zapasy wyrobów gotowych i towarów. Wyroby gotowe to są produkty wytwarzane w przedsiębiorstwie spełniające wszystkie założone zadania ale nie przeznaczone w danym czasie do sprzedaży np. zalegają magazyny przedsiębiorstwa. Towary są to takie wyroby gotowe które są przeznaczone do sprzedaży. Tak więc każdy towar jest wyrobem gotowym ale nie wszystkie wyroby gotowe są w danym czasie towarami

Wskaźnik zapasu przeciętnego:

Średni wskaźnik zapasów w dniach:

Miernik struktury zapasów

Miernik dynamiki zapasów

Współczynnik przyrostu zapasówMiernik obrotowości zapasów

Sterowanie zapasami w warunkach pewności.

Wielkość popytu lub zużycia danego surowca, materiału jest stała i znana.

Czas dostawy surowców, materiałów jest stały i znany (czas ten jest niezakłócony)

Cena produktów, surowców jest stała i nie zmienia się w ciągu roku. Nie udziela się rabatów za zakup większej ilości.

Koszt złożenia jednego zamówienia jest stały i niezmienny dla każdej wielkości zamówienia.

Punkt składania zamówienia (ROP). ROP - to taki poziom zapasów po osiągnięciu którego należy zgłosić kolejne zamówienie

Wielkość dostawy jednorazowej:

Zapas maksymalny Zmax

Sterowanie zapasami w warunkach niepewności.

Metoda stałej wielkości zamówienia - w tej metodzie wielkościami stałymi są:

Wielkość jednorazowej dostawy

Punkt składania zamówienia (ROP). ROP - to taki poziom zapasów po osiągnięciu którego należy zgłosić kolejne zamówienie

Wielkość dostawy jednorazowej:

Metoda stałego cyklu zamówienia - w tej metodzie wielkością stałą jest cykl zamówienia czyli czas między składaniem kolejnych zamówień. Wielkością zmienną jest wielkość dostawy. Metoda ta polega na kontroli stanu, poziomu zapasu w regularnych odstępach czasu i składaniu zamówień których wielkość jest obliczana jako różnica między tzw. zapasem maksymalnym a aktualnym poziomem zapasu. W tej metodzie nie ma potrzeby bieżącej kontroli stanu zapasu jak w poprzedniej natomiast kontroluje się stan zapasu w regularnych odstępach czasu. W tej metodzie należy obliczyć dwie normy:

Cykl zamawiania R -odstęp czasu między składaniem kolejnych zamówieńZapas maksymalny Zmax

Rachunek bieżący - w którym ujmowane są koszty zapasów wg ich rodzajów i miejsc powstawania. Są to koszty ewidencjonowane w rachunkowości przedsiębiorstwa, które mają odzwierciedlenie w odpowiednich dokumentach (faktury, rachunki). Rachunek bieżący służy do bieżącej ewidencji, kontroli zarządzania zapasami.

Rachunek hipotetyczny(logistyczny) - obejmuje szacowanie kosztów zmiennych związanych z zapasami oraz tzw. kosztów potencjalnych ,ukrytych trudnych do ewidencjonowania. Służy do podejmowania optymalnych decyzji strategicznych w przedsiębiorstwie dotyczących przede wszystkim poziomu utrzymywanych zapasów. W tym rachunku bierze się pod uwagę tylko koszty zmienne.

Koszty utrzymania zapasów które składają się z czterech grup rodzajowych:

Koszty kapitałowe - to inaczej koszty utraconych korzyści z kapitału albo koszty zamrożenia kapitału. Wyrażają straty jakie ponosi firma w wyniku zamrożenia kapitału w zapasach zamiast ulokowania go w innych opłacalnych dziedzinach działalności. Dlatego przedsiębiorstwo może i powinno szacować koszty kapitałowe stosownie do wielkości przechowywanych zapasów. Przedsiębiorstw może szacować koszty kapitałowe biorąc za podstawę kalkulacji różne formy uzyskiwania dochodu z różnej działalności gospodarczej np. złożenie do banku, inwestycja na giełdzie. Podstawy kalkulacji kosztów kapitałowych możliwe do zastosowania: Stopy % oferowane przez bank dotyczące lokat krótko lub średnio lub długo terminowych, Stopy oprocentowania obligacji długoterminowych , akcji, stopy zwrotu kapitału w określonej działalności gospodarczej w skali roku. Koszty kapitałowe mają charakter kosztów zmiennych ponieważ zależą od ilości i wartości przechowywanych zapasów.

Koszty składowania - obejmują wydatki związane z utrzymaniem magazynów i zabezpieczeniem przechowywanych w nich zapasów. Rozpatrując bierze się dwie możliwości składowania:

Możliwość korzystania z magazynów własnych - niektóre z tych pozycji kosztów będą miały charakter kosztów stałych i nie będą brane pod uwagę w rachunku hipotetycznym np. koszty związane z utrzymaniem budynków magazynowych jak czynsz , podatek. Zmienne będą koszty związane z zabezpieczeniem zapasów.

Możliwość korzystania z magazynów obcych - koszty składowania będą miały charakter zmienny w całości ponieważ przedsiębiorstwo płaci od powierzchni zajmowanej przez zapasy lub od ilości przechowywanych materiałów. Przedsiębiorstwo może również szacować te koszty od wartości przechowywanych w skali roku zapasów.

Koszty obsługi zapasów - obejmują wydatki związane z ubezpieczeniem zapasów od zdarzeń losowych np. pożar, oraz wydatki związane z podatkami od wartości przechowywanych zapasów. Tak więc wielkość tych kosztów zależy od ilości i wartości utrzymywanych zapasów. Są to koszty zmienne.

Koszty ryzyka - powstają w wyniku spadku wartości przechowywanych zapasów z przyczyn powstających poza kontrolą firmy niezależnych od przedsiębiorstwa. Np. z powodu starzenia się ekonomicznego (sprzęt), zmiana mody (konfekcja).

Koszty zamawiania - czyli realizacji zamówień na surowce, materiały w ciągu roku. Powstają w wyniku składania i realizacji zamówień u dostawców. Są to koszty zmienne. Obejmują wydatki związane z realizacją następujących czynności:

Wybór dostawcy

Przygotowanie i realizacja dokumentacji zamówieniowej

Koszty realizacji dostaw czyli transportu

Kontrola dostarczanych towarów

Kontrola dokumentacji dostawczej

Przygotowanie, realizacja zapłaty ( wystawienie rachunku)

Koszty wyczerpania zapasów - są to koszty które ponosi firma w wyniku braku zapasu odpowiednich towarów w chwili kiedy klient składa zamówienie. Są mierzone wielkością zysku którego firma nie zrealizowała z powodu braku towaru w magazynie w chwili gdy klient zgłosił zamówienie. Są to koszty niskiej obsługi klienta. Wyróżnia się dwa rodzaje kosztów:

Koszty utraconej sprzedaży bieżącej i przyszłej - powstają kiedy klient odchodzi do konkurencji. W tym przypadku są dwie sytuacje:

Koszty utraconej sprzedaży bieżącej które mierzone są zyskiem z wycofanych zamówień klienta.

Koszty utraconej sprzedaży przyszłej czyli utrata zysku z przyszłej sprzedaży u tego klienta i klientów potencjalnych. Utrata tej sprzedaży w przyszłości wynika z utraty reputacji dostawcy i niższego poziomu obsługi.

Koszty realizacji opóźnionych dostaw - powstają wówczas kiedy klient godzi się poczekać na dostawę, nie odchodzi. Dlatego firma jest zmuszona realizować zaległe zamówienie poza harmonogramem związku z tym ponosi dodatkowe koszty administracyjne, transportu, płaci kary umowne.

Koszty stałe to takie nie zależą od wielkości ilości przechowywanych zapasów np. amortyzacja budynku.

Koszty zmienne to takie które będą zależały od ilości przechowywanych zapasów.

Wybór gałęzi transportu -(typu , środka transportu) Środki gałęzie transportowe różnią się:

Wydajność energetyczna

Szybkość

Koszty transportu

Elastyczność

Częstotliwość przewozu

Możliwość dostarczenia do różnych miejsc

Elastyczność w przeładunku

Decyzje wyboru określonego przewoźnika czyli wybór czy transport własny czy obcy, wynajmowany. Za transportem własnym przemawiają następujące czynniki:

Jeżeli koszty transportu w skali roku są niższe niż koszty przy użyciu transportu obcego - porównawcza analiza kosztów

Specyficzne zapotrzebowanie na specjalne środki i formy transportu których nie oferują przewoźnicy publiczni

Specyficzne wymagania co do czasu dostawy i częstotliwości dostaw

Używanie środka transportu do celów sprzedażowych i lub promocyjnych.

Uszeregowanie kryteriów i nadanie im odpowiednich wag.

Ocena przewoźników wg ustalonych kryteriów przy pomocy ustalonej skali ocen.

Wymnożenie wag przez liczbę punktów i podsumowanie wyników dla każdego przewoźnika osobno.

Wybór drogi przewozu czyli trasy przesyłki

Wybór sposobu przewozu czyli rodzaju opakowania, zabezpieczeń.

Rodzaj przewożonego towaru, ładunku. Od rodzaju przesyłanego produktu zależy jego tzw. podatność transportowa. Przez podatność transportową ładunku rozumiemy stopień odporności ładunku na warunki i skutki transportu. Zależnie od rodzaju przewożonego ładunku ta odporność może być mniejsza lub większa. Na odporność transportową ładunku składają się trzy rodzaje odporności cząstkowej:

Podatność naturalna - wynika z cech fizykochemicznych, biologicznych przewożonego ładunku. W tej odporności chodzi o wrażliwość ładunku na czas transportu (tow. szybko psujące) , wrażliwość na temperaturę, nasłonecznienie. Warunki atmosferyczne, stłuczenie.

Podatność techniczna - dotyczy rozmiarów przestrzennych, wielkości, kształtu i ciężaru przewożonych ładunków.

Podatność ekonomiczna - zależy od wartości przesyłanych ładunków. Ładunki o wysokiej wartości mają niską podatność ekonomiczną (kradzieże, stłuczenia). Dlatego należy wybierać np. bezpieczne trasy przewozu.

Odległość między punktem nadania a punktem odbioru, przeznaczenia - Odległość ta zależy od położenia obu punktów względem siebie. Ze względu na zróżnicowane położenie punktów odległość przestrzenną między punktami nadania a odbioru należy rozpatrywać w dwóch aspektach:

Odległość rozpatrywana w linii prostej - możemy określić wg mapy

Odległość punktów przy uwzględnieniu istniejących dróg transportowych, systemów połączeń, infrastruktury komunikacyjnej a także warunków klimatycznych, glebowych, geologicznych.

Charakter potrzeby pierwotnej wywołujący daną potrzebę transportową. Towar jest wożony w konkretnym celu czyli jego przewożenie wynika zawsze z określonej potrzeby tzw. potrzeby pierwotnej. Tą potrzebą pierwotną może być:

Zaopatrzenie przedsiębiorstwa w surowce, materiały do produkcji. W zależności od systemu tego zaopatrzenia wybiera się określony środek transportu, określoną trasę przewozu np. transport na czas.

Zaopatrywanie w części zamienne

Zaspokojenie potrzeb klienta - dostarczenie klientowi towaru i wymagany przez niego poziom usługi dostawczej.

Obiekty otwarte - przystosowane do przechowywania ładunków odpornych na czynniki atmosferyczne są to place składowe, wydzielone terytorialnie miejsca.

Obiekty półotwarte - są to obiekty częściowo zasłonięte przeznaczone do przechowywania ładunków o ograniczonej odporności na warunki atmosferyczne są to wiaty, zadaszenia

Budowle zamknięte - służą do przechowywania produktów, które muszą być chronione przed warunkami atmosferycznymi.

Przechowywanie zapasów ich ochrona, zabezpieczenie, kontrola stanu i zapasu

Konsolidacja ładunków - polega na grupowaniu ładunków pochodzących z różnych źródeł i przesyłaniu dużej przesyłki do miejsca przeznaczenia

Dekonsolidacja - polega na dzieleniu dużych partii towarów na mniejsze i wysyłanie do odbiorców zgodnie z ich wymaganiami.

Konfekcjonowanie - polega na zestawianiu różnych produktów pochodzących od różnych wytwórców w całościowe przesyłki zgodnie z zamówieniem odbiorców.

Wybór form własności (magazyny własne czy obce) - o wyborze w tym zakresie decyduje logistyczny rachunek kosztów całkowitych, bierze się pod uwagę koszty stałe i koszty zmienne związane z utrzymywaniem zapasów. Koszty zmienne zależą od ilości przechowywanych zapasów. Koszty składowania nie zależą od ilości przechowywanych zapasów i mają charakter kosztów stałych. Ubezpieczenie, podatki.

W przypadku posiadania magazynów własnych - całkowite koszty logistyczne będą obejmowały pewne pozycje kosztów stałych talie jak amortyzacja, ubezpieczenie, podatki, czynsze oraz koszty zmienne zależne od ilości przechowywanych zapasów czyli koszty obsługi zapasów, ryzyka. Jeżeli przedsiębiorstwo przechowuje w danym okresie ilości większe od wielkości optimum bardziej opłacalne jest korzystanie z magazynów własnych.

Korzystanie z magazynów obcych - powoduje powstawanie tylko kosztów zmiennych ponieważ płacimy tylko od ilości sztuk przechowywanych zapasów względnie od zajmowanej powierzchni. Jeżeli przedsiębiorstwo przechowuje w danym okresie ilości zapasów mniejsze od ilości optimum bardziej opłacalne jest korzystanie z magazynów obcych.

Liczba i wielkość magazynów własnych - decyzje o liczbie i wielkości magazynów są od siebie współzależne ponieważ im większa liczba magazynów ty są ich powierzchnie mniejsze. Podstawą decyzji o liczbie a także wielkości magazynów jest analiza współzależności występujących między następującymi kategoriami kosztów:

Koszty utrzymywania zapasów

Koszty utrzymania, składowania magazynu

Koszty transportu

Koszty utraconych korzyści (wyczerpanych zapasów)

Decyzje lokalizacyjne - dotyczą umiejscowienia, rozmieszczenia magazynów w przestrzeni geograficznej. Dotyczą również obiektów przemysłowych np. fabryk.

Ekspansja firmy na nowe rynki zbytu np. Opel Gliwice

Przesunięcia skupisk klientów (migracja ludności- zmiana miejsc zamieszkania)

Rozszerzenie asortymentu produkowanych wyrobów

Zagrożenie ze strony konkurencji

Pojawienie się nowych atrakcyjnych źródeł surowców oraz źródeł taniej siły roboczej

Kryterium ilościowe - wymierne. Przykłady: koszty - które można wyliczyć np. budowlano- konstrukcyjne, transportu, podatki i ubezpieczenia, doprowadzenie energii i wody.

Kryteria jakościowe - trudniej wymierne, trudniej mierzalne. Przykład: lokalne prawo budowlane, rzeźba terenu, poziom infrastruktury(dogodność dróg), kwalifikacje miejscowych pracowników, zagrożenia przestępczością.

Rowery |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Harmonogram produkcji |

Stan zapasów |

40 |

|

50 |

|

|

60 |

|

60 |

Planujemy na 8 tygodni

Podzespoły: kierownice do rowerów 210 szt.

Czas realizacji dostaw: 3 tygodnie

Rozwiązanie „just in time”

MRP dla kierownic |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Potrzeby brutto |

|

40 |

|

50 |

|

|

60 |

|

60 |

Planowana dostawa |

|

|

|

30 |

|

|

60 |

|

60 |

Zapas |

60 |

20 |

20 |

0 |

0 |

0 |

0 |

0 |

0 |

Planowanie zamówienia |

30 |

|

|

60 |

|

60 |

|

|

|

Ta możliwość jest dość ryzykowna, zakładamy, że dostawa będzie na czas. W przeciwnym razie dobrze by było mieć coś w zapasie.

MRP dla kierownic |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Potrzeby brutto |

|

40 |

|

50 |

|

|

60 |

|

60 |

Planowana dostawa |

|

|

|

40 |

|

|

60 |

|

60 |

Zapas |

20 |

20 |

20 |

10 |

10 |

10 |

10 |

10 |

10 |

Planowanie zamówienia |

40 |

|

|

60 |

|

60 |

|

|

|

Dostawca może mam powiedzieć, że pakuje po 50 szt. W partii i jest skłonny udzielić nam rabatu. Kolejnym warunkiem może być minimalna partia dostawy.

MRP dla kierownic |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Potrzeby brutto |

|

40 |

|

50 |

|

|

60 |

|

60 |

Planowana dostawa |

|

|

|

50 |

|

|

50 |

|

50 |

Zapas |

60 |

20 |

20 |

20 |

20 |

20 |

10 |

10 |

0 |

Planowanie zamówienia |

50 |

|

|

50 |

|

50 |

|

|

|

Minimalna wielkość dostawy można zamówić więcej, ale nie mniej.

WYKŁAD III 09.12.2000r

Badanie rynku zaopatrzeniowego

Badanie rynku zaopatrzeniowego jest to proces gromadzenia, analizowania i prezentowania danych oraz wyników badań które służą jako informacje do podejmowania racjonalnych decyzji w sferze zaopatrzenia. Głównym celem badań rynku zaopatrzeniowego jest obniżanie ryzyka i niepewności w podejmowaniu decyzji dotyczących zakupu surowców i materiałów czyli dotyczących wyboru właściwego dostawcy.

Badania rynku zaopatrzeniowego obejmują następujące obiekty badawcze:

Źródła informacji z których korzysta przedsiębiorstwo przy analizowaniu ,badaniu rynku zaopatrzeniowego:

Wykorzystanie źródeł pierwotnych bądź wtórnych zależy od rodzaju decyzji która jest podejmowana w przedsiębiorstwie. Ze względu na wagę , ważność decyzji i zakres potrzebnych informacji wyróżnia się następujące rodzaje decyzji:

W procesach zakupu surowców, materiałów przedsiębiorstwo może wykorzystywać zasady marketingowe (biorąc pod uwagę zdobycie dostawcy). Ta koncepcja to Marketing Zakupów. Różnica między MZ a marketingiem ogólnym - polega na tym ,że w MZ podmiotem oddziaływania jest potencjalny dostawca.

Potencjalny klient stara się nawiązać i utrzymywać dobre kontakty współpracy z dostawcami. Stosuje w tym celu określone narzędzia marketingowe głównie o charakterze promocyjnym:

Etapy procesu zakupu surowców i materiałów:

Proces negocjacji powinien być dobrze przygotowany pod względem:

WYKŁAD IV 06.01.2001r

Zarządzanie zapasami w systemie logistycznym przedsiębiorstwa.

Zapasy -to nie zagospodarowane w danym czasie dobra rzeczowe utrzymywane przez przedsiębiorstwo w celu użycia ich w przyszłości. Użycie może polegać na dalszym przetwarzaniu, montażu bądź dalszej sprzedaży w przypadku wyrobów gotowych. Zapasy mogą występować w postaci materiałów, surowców, półproduktów, podzespołów a także wyrobów gotowych. Zapasy stanowią część majątku obrotowego przedsiębiorstwa.

Podstawową funkcją utrzymywania zapasów jest utrzymanie ciągłości procesu produkcji a także utrzymanie ciągłości procesu sprzedaży. Konieczność utrzymywania zapasów wynika z występowania przerw, załamań w łańcuchu logistycznym. Takimi punktami załamań jest rynek zaopatrzeniowy i przedsiębiorstwo, rynek odbiorców i przedsiębiorstwo zbywające towary, wyroby gotowe.

Przyczyny utrzymywania zapasów:

Utrzymywanie zapasów wiąże się z kosztami dlatego przedsiębiorstwo powinno dążyć do ich regulacji.

Klasyfikacja zapasów:

Wskaźniki wykorzystywane do bieżącej kontroli zapasów w przedsiębiorstwie:

Z tego:

S1 do Sn - stany zapasów w okresach jednostkowych przyjętych do obliczeń.

n - jest to liczba okresów jednostkowych np. roku

Z tego:

rd - jest to dzienny przeciętny odpływ zapasów obliczany ze wzoru:

R - całkowity odpływ zapasów w danym okresie

d - liczba dni w tym okresie

Z tego:

Zs - stan zapasów w ujęciu ilościowym lub wartościowym w danym czasie

Zo - ogólny stan zapasów również w ujęciu wart. i ilościowym w danym czasie

Z tego:

Zk - stan zapasów na koniec okresu badanego

Zp - stan zapasu na początku okresu badanego

Z tego:

- procentowy wskaźnik przyrostu zapasów w danym czasie

- procentowy wskaźnik przyrostu produkcji w danym czasie. Wskaźnik ten informuje jak zmienia się wielkość zapasów na skutek przyrostu wielkości produkcji o jednostkę np. % ,sztukę.

Mz - wartość zużytych materiałów w ciągu danego okresu -(roku)

- średnia

Decyzje logistyczne dotyczące zapasów o charakterze strategicznym dotyczą metod sterowania zapasami czyli metod związanych z uzupełnianiem zapasów i systemem zamawiania.

Metody sterowania zapasami:

Warunki pewności to takie, kiedy przedsiębiorstwo ma pełną informację co do zużycia i sprzedaży określonych wyrobów a także ma pewność co do czasu i solidności dostaw realizowanych przez dostawców. Klasyczny model zapasów został opracowany przez W.F. HARRISA w 1915r - pozwala określić tzw. ekonomiczną wielkość zamówienia (ekonomic order quantity -EOQ), Ekonomiczna wielkość zamówienia EOQ - to taka przy której łączne koszty logistyczne związane z zaopatrzeniem przedsiębiorstwa w surowce, materiały są najniższe.

Założenia do modelu Harrisa :

Biorąc pod uwagę powyższe założenia można przyjąć, że całkowite koszty logistyczne związane z zaopatrzeniem przedsiębiorstwa w dany surowiec czy materiał w skali roku są sumą następujących kosztów:

EOQ - całkowite koszty logistyczne związane z zaopatrzeniem przedsiębiorstwa w dany surowiec i materiał:

EOQ = koszty zakupu + koszty zamawiania + koszty utrzymania zapasów.

Koszty zakupu to jest cena jednostkowa x (D) roczny popyt, roczne zużycie

Kz = C x D

Koszty zamawiania obliczamy = koszt złożenia jednego zamówienia x liczbę dostaw w ciągu roku

Z tego:

KD - koszt złożenia jednego zamówienia D - roczny popyt Q - wielkość dostaw

Koszty utrzymania zapasu = stopa kosztów utrzymania zapasów w % na rok

Z tego: Ks - stopa kosztów utrzymania zapasów C - cena jednego wyrobu Ks · C

y - jest to prognoza popytu lub zużycia w okresie jednostkowym

LT - czas dostawy

Kd- koszty dostawy D- wielkość rocznego popytu Ks - koszty utrz. zapasów C- cena 1 wyrobu

Cykl zamawiania R -odstęp czasu między składaniem kolejnych zamówień

N - liczba okresów jednostkowych

n - liczba dostaw w ciągu roku

D - popyt roczny

Z = y*(R+LT)

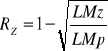

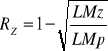

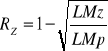

Wielkość redukowanych zapasów w wyniku redukcji liczby magazynów oblicza się:

LMz - liczba magazynów po zredukowaniu

LMp - liczba magazynów przed zredukowaniem

Sytuacja niepewności to taka w której popyt zużycie są nieregularne, zmienne jak również zmienny jest czas dostaw. W warunkach niepewności wykorzystuje się dwie klasyczne metody sterowania zapasami:

Wielkością zmienną w tej metodzie jest cykl zamawiania czyli odstęp czasu między składaniem kolejnych zamówień.

W tej metodzie zamówienie składane jest wówczas kiedy poziom zapasu osiągnie poziom alarmujący (ROP), a zatem na bieżąco należy śledzić poziom zapasów. Metoda ta wymaga bieżącego śledzenia, obserwacji poziomu zapasów. Aby tą metodę zastosować trzeba ustalić dwie wielkości:

Z tego:

y - jest to prognoza popytu lub zużycia w okresie jednostkowym

LT - czas dostawy

Z tego:

N - liczba okresów jednostkowych

n - liczba dostaw w ciągu roku

D - popyt roczny

Z = y*(R+LT)

Wielkość redukowanych zapasów w wyniku redukcji liczby magazynów oblicza się:

Z tego:

LMz - liczba magazynów po zredukowaniu

LMp - liczba magazynów przed zredukowaniem

WYKŁAD V 21.01.2001r

Logistyczny rachunek kosztów zapasów - koszty zapasów w ujęciu logistycznym.

Rodzaje rachunków w odniesieniu do zapasów:

W rachunku hipotetycznym wyróżnia się trzy grupy kosztów:

Powyższe trzy grupy kosztów są względem siebie alternatywne wzajemnie od siebie uzależnione współzależne. Oznacza to, że spadek jednej pozycji kosztów oznacza wzrost innej. Dlatego podejmując optymalne decyzje przedsiębiorstwo musi optymalizować, minimalizować całą sumę a nie każde z tych kosztów z osobna.

Koszty stałe to takie które nie zależą od wielkości produkcji np. budynku, ubezpieczenia.

Koszty zmienne zależą od wielkości produkcji i zmieniają się wraz ze zmianą wielkości tej produkcji. Generalnie są to koszty surowców oraz pracowników bezpośrednio zatrudnionych.

Koszty stałe i zmienne w odniesieniu do zapasów:

WYKŁAD VI 28.01.2001r

Decyzje logistyczne w transporcie

Transport jest jednym z podsystemów logistycznych działań przedsiębiorstwa i koszty transportu w całości kosztów logistycznych stanowią ponad 40% wszystkich kosztów logistycznych. Dlatego decyzje dotyczące transportu mają bardzo istotne znaczenie w optymalizacji działań logistycznych i w podejmowaniu decyzji dotyczących kosztów. Podstawowym zadaniem transportu jest przemieszczanie ładunków w czasie, przestrzeni od punktów nadania do punktów przeznaczenia. Do podstawowych decyzji logistycznych w zakresie transportu zalicza się:

Wybór określonego przewoźnika w przypadku transportu obcego. Można zastosować metodę rankingową polega na ustaleniu kryteriów wyboru którymi mogą być czas realizacji dostawy, koszt, cena, sprawność i nowoczesność posiadanych środków transportu, posiadanie specyficznych środków transportu, niezawodność dostawcza mierzona prawdopodobieństwem opóźnień, uszkodzeniem , analizuje się liczbą awarii. Ocena przewoźników wg ustalonych kryteriów przy pomocy ustalonej skali ocen:

Czynnikami warunkujące, determinujące decyzje logistyczne w transporcie:

Decyzje logistyczne w zakresie magazynowania.

Magazyny bądź składy są to różnorodne obiekty, budowle a także miejsca umożliwiające składowanie produktów, w sposób zabezpieczający ich wartości użytkowe.

Budowle magazynowe dzieli się na trzy grupy:

Funkcje magazynów

Czynności magazynowe - jest to wy za prze ładunek, sortowanie, pakowanie, znakowanie, plombowanie, wydawanie dokumentów magazynowych.

Decyzje logistyczne w zakresie magazynowania:

Decyzja o optymalnej liczbie magazynów wymaga znalezienia minimum sumy tych czterech pozycji kosztowych. Koszty mają różny przebieg w zależności od liczby magazynów, jedne są rosnące inne malejące w miarę wzrostu liczby składów.

W ostatnich latach występuje tendencja do redukcji wielkości zapasów przechowywanych a zatem i redukcji liczby magazynów własnych. Związek między kosztami utrzymywanych zapasów i wielkością zapasów a liczbą magazynów można przedstawić za pomocą tzw. prawa pierwiastka kwadratowego. Tak więc jest to związek wielkości zapasów z liczbą magazynów.

Wielkość redukowanych zapasów w wyniku redukcji liczby magazynów oblicza się:

Z tego:

LMz - liczba magazynów po zredukowaniu

LMp - liczba magazynów przed zredukowaniem

Przykład: przedsiębiorstwo zredukowało ilość z 120 do 40 = około 0,42 x 100% = 42%. Odp. Redukcja mag. o 80 spowodowała redukcję zapasów o 42%.

Kryteria, powody które przyczyniają się do decyzji lokalizacyjnych:

Podejmując decyzje lokalizacyjne przedsiębiorstwo może się kierować następującymi kryteriami:

Przyjemnej nauki !!!

2

1

http://otior.w.interia.pl

a

GG

Rynek

Zaopat.

Rynek

zbytu

Podsystem realizacji zamówień

Gospodarka finansowa

Gosp. Zasobami ludzkimi

System informacji

logistyka

A

A

cc

d

B

hhhh

kk

l

J

i

e

fff

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Podstawy Marketingu 15.11.2009

Zarządzanie logistyką (15 stron)

Podstawy pedagogiki - 15.11.2011, APS pedagogika specjalna

Podstawy Matematyki 15 lutego i Nieznany

Logistyka (15 stron)

podstawy zarządzania (15 str), Ethan Frome

Logistyka (15 stron), LOGISTYKA - w starożytności oznaczenie praktycznej strony rachowania w odróżni

Podstawy Marketingu 15.11.2009

Teoretyczne podstawy wychowania 15 10 2011

English podstawy Lesson 15

logistyka (15 stron)

Ćwiczenia Podstawy Prawoznastwa 15 10 2013

T.15 Dokumentacja w ruchu drogowym, Podstawy logistyki, Transport i spedycja

Podstawy logistyki 3 10 2009

Podstawy Logistyki zaopatrzenia t 7

więcej podobnych podstron