|

|

|

|

|

|

|

Obligacje |

|

|

Definicja obligacji

Cechy charakterystyczne obligacji

|

Przykład: Oprocentowanie obligacji jest to cena kredytu, jaką płaci emitent obligacji właścicielowi obligacji. |

|

|

Podstawowe rodzaje obligacji |

|

Podział obligacji ze względu na różne kryteria

Kryterium emitenta

Kryterium oprocentowania

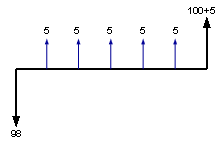

Obligacje o stałym oprocentowaniu |

Przykład: |

|

Struktura przepływów pieniężnych dla tej obligacji

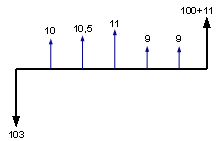

Obligacje o zmiennym oprocentowaniu

Obligacje o zmiennym oprocentowaniu to takie obligacje, których oprocentowanie zmienia się w okresach odpowiadających płatnościom odsetek. Oprocentowanie to zależy od ustalonego wskaźnika, którym może być np. stopa rentowności bonów skarbowych (w okresie poprzedzającym płatność odsetek). Strukturę przepływów pieniężnych dla obligacji o zmiennym oprocentowaniu przedstawia poniższy przykład.

Przykład:

Obligacja o zmiennym oprocentowaniu, z terminem wykupu za 3 lata, wartość nominalna 100, cena emisyjna 103, odsetki płacone co pół roku. Oprocentowanie w skali rocznej jest o 1 punkt procentowy wyższe od stopy rentowności 26-tygodniowych bonów skarbowych. W kolejnych okresach (było ich sześć) poprzedzających płatności odsetek, roczna stopa wynosiła: 19%, 20%, 21%, 17%, 17%, 21%. Odsetki zatem, liczone dla okresów półrocznych, po uwzględnieniu podwyżki o 1 punkt procentowy, wynoszą kolejno: 10, 10, 5, 11, 9, 9, 11.

Struktura przepływów pieniężnych dla tej obligacji.

Do obligacji o zmiennym oprocentowaniu można (upraszczając) zaliczyć również obligacje indeksowane, których oprocentowanie zależy od stopy inflacji.

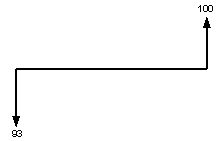

Obligacje zerokuponowe

Obligacje zerokuponowe (inaczej: obligacje z kuponem zerowym) to takie obligacje, od których nie są płacone odsetki, ale cena obligacji jest zawsze niższa niż wartość nominalna. Strukturę przepływów pieniężnych dla obligacji zerokuponowej przedstawia poniższy przykład.

Przykład:

Obligacja zerokuponowa, z terminem wykupu za 3 lata, wartość nominalna 100, cena emisyjna 93.

Struktura przepływów pieniężnych dla tej obligacji

Bardziej złożone obligacje

Ostatnio na świecie pojawia się wiele bardziej złożonych rodzajów obligacji, np.:

obligacje zamienne - w tym przypadku właściciel ma prawo do zamiany obligacji na inny instrument finansowy, np. zamiana obligacji pewnej spółki na jej akcje;

obligacje z opcją wykupu na żądanie emitenta (call) - emitent ma prawo zażądać wykupu przed ustalonym terminem;

obligacje z opcją sprzedaży na żądanie właściciela (put) - właściciel ma prawo zażądać wykupu przed ustalonym terminem.

Obligacje mogą być sprzedawane w innym kraju niż kraj emitenta. Nazywa się je wówczas euroobligacjami.

|

Obligacje w Polsce |

|

Obligacje skarbowe

Obligacje jednoroczne

Przykład: Ogólny wzór na stopę dochodu polskiej obligacji indeksowanej jest następujący: r = [(100(1+i+L)-P)/P] x 100%

gdzie: |

Obligacje dwuletnie

Obligacje trzyletnie

Obligacje pięcioletnie

Obligacje dziesięcioletnie

Inne rodzaje obligacji

Akty prawne

Obrót obligacjami |

|

|

Cena i wartość obligacji |

|

Cena obligacji na rynku

Oczywiście w przypadku obligacji zerokuponowej odsetki równe są zeru.

Przykład: W powyższym przykładzie poczyniliśmy pewne uproszczenie, przyjmując proporcjonalny przyrost odsetek od ostatniej płatności (upłynęły 3 miesiące, co stanowi czwartą część roku). W rzeczywistości w różnych krajach dla różnych obligacji stosowane są różne sposoby naliczania odsetek; często pod uwagę jest brana rzeczywista liczba dni, które upłynęły od ostatniej płatności. W Polsce sposoby naliczania odsetek podawane są w konkretnych zarządzeniach. |

Wartość obligacji jest sumą dochodów, które inwestor otrzyma w okresie posiadania obligacji, przy czym dochody te są zdyskontowane, czyli "przeliczone na moment dokonywania wyceny". Stosuje się tu wzór:

gdzie: Wymagana stopa dochodu określana jest przez inwestora na podstawie stóp dochodu obligacji podobnego typu jak wyceniana obligacja. Informacje na ten temat podawane są w dziennikach finansowych.

Wartość obligacji a cena obligacji

Wartość obligacji o stałym oprocentowaniu

Przykład 1: P = 12/(1+0,14) + 112/(1+0,14)2 = 96,71

Przykład 2:

Wartość obligacji zerokuponowej

Przykład: P = 100/(1+0,11)2 = 81,16

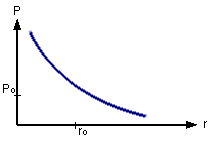

Wartość obligacji a stopy procentowe Wzrost stóp procentowych powoduje spadek wartości obligacji o stałym oprocentowaniu i obligacji zerokuponowych, a spadek stóp procentowych powoduje wzrost wartości obligacji o stałym oprocentowaniu i obligacji zerokuponowych. |

|

|

|

Na wykresie na osi odciętych zaznaczony jest poziom stóp procentowych, a na osi rzędnych wartość obligacji. Jak widać, zmiany wartości obligacji w wyniku zmian stóp procentowych nie są proporcjonalne.

|

Stopa dochodu z obligacji |

|

Dochód z obligacji

Stopa YTM określa, jaką stopę dochodu (w skali roku) uzyska inwestor, który kupi obligację po cenie P, przetrzyma ją do terminu wykupu, a także będzie reinwestował odsetki (na okres do terminu wykupu).

Określanie stopy dochodu obligacji - przykłady

Przykład: 85 = 100/(1 + YTM)2 Po rozwiązaniu powyższego równania otrzymujemy: YTM = 8,47% |

Trudniej określa się stopę dochodu obligacji o stałym oprocentowaniu.

Przykład: 102 = 15/(1 + YTM) + 15/(1 + YTM)2 + 115/(1 + YTM0,14)3

Do rozwiązania powyższego równania niezbędne jest zastosowanie komputera bądź kalkulatora finansowego. Wynik jest następujący: YTM = 14,14% |

|

|

Ryzyko inwestycji w obligacje |

|

Gdyby inwestor zamierzał sprzedać obligację przed terminem wykupu, trudniej byłoby określić stopę dochodu, ponieważ inwestor nie znałby dokładnie ceny sprzedaży, a zatem nie mógłby dokładnie określić dochodu, który uzyska. Oznacza to, że istnieje ryzyko inwestycji w obligacje.

Podstawowe rodzaje ryzyka inwestycji w obligacje

Ryzyko niedotrzymania warunków |

Im wyższe ryzyko niedotrzymania warunków, tym wyższe powinno być oprocentowanie obligacji.

Ryzyko stopy procentowej

Im wyższe oprocentowanie obligacji, tym mniejsze ryzyko zmiany wartości obligacji.

Płynność obligacji

Konkluzja |

|

Wyszukiwarka

Podobne podstrony:

Obligacje, Ekonomia, Studia, II rok, Rynki finansowe

obligacje, Ekonomia

Zalety i wady obligacji, Ekonomia, Studia, II rok, Finansowanie rozwoju gospodarczego

obligacje-pojęcie i wycena (13 str), Ekonomia, ekonomia

obligacje- praca (11 str), Ekonomia, ekonomia

ekonomia giełda, Ogólne informacje o giełdzie, Akcje i obligacje

akcje i obligacje(71 str), Ekonomia, ekonomia

Spoleczno ekonomiczne uwarunkowania somatyczne stanu zdrowia ludnosci Polski

Ekonomia konspekt1

EKONOMIKA TRANSPORTU IX

Ekonomia II ZACHOWANIA PROEKOLOGICZNE

Ekonomia9

więcej podobnych podstron