Wykład 1.

Podział wpółczesnego świata:

PKB-miernik efektów / sytuacji ekonomicznej

Na świecie: PKB=100% suma dóbr finalnych towarów i usług wytworzonych w określonym czasie ; przynależność terytorialna

USA co najmniej 40 mln ludzi nielegalnie

PNB- przez obywateli zalegalizowanych

USA ≈ 26-27 % PKB

UE ≈ 22-23 % PKB ≈66% →1/6 obywateli świata

Japonia ≈ 10% PKB

Tygrysy Azjatyckie ≈ 5-6% PKB

Reszta świata ≈ 34% PKB

Reszta świata = Australia i Nowa Zelandia

Afryka

Chiny

Indie

........

byłe kraje socjalistyczne ≈4,5 - 5 % PKB (Polska ≈ 0,55% PKB )

Ameryka Łacińska

Z punktu widzenia globalnego- Polski nie widać w świecie gospodarczym ( wszystko co < od 1 stanowi granicę błędu statystycznego)

Na świecie jest ok. 8 razy więcej aktywów finansowych niż aktywów rzeczowych. Bardzo dużo wolnych kapitałów. Paradoks-w Polsce jest brak kapitału.

Nadpłynność:nadwyżka kapitału : USA, Japonia(gospodarka uśpiona, stopy % - niewiele > 0, pokrywaja jedynie koszty administracyjne), UE

Kapitał nie wpływa do Polski , bo:

Problemy z absorbcją

Nie widać na mapie gospodarczej

Musi być zaufanie , że się rozwinie

Skąd tyle środków finansowych ?

Rozbicie systemu z Bretton woods : 1972-zawieszenie wymienialności dolarów na złoto

Do 1.wojny światowej-waluta złota-po wojnie-wyprodukowano więcej pieniadza papierowego → za dużo. Żeby pozbyć się takiej ilości papierów→nabywanie sztabek złota za odpowiednie ilościpapierów

2.wojna światowa : produkcja pieniądza na uzbrojenie

1943- Bretto Woods : złota tylko tyle , że może zabezpieczać tylko $ amerykańsie. Dolary-

jedyna waluta wymienialna na złoto (dopiero $ → na inne waluty)

Kurs stały 1$ = 4 DM

4 franki

etc.

Samochód →benzyna →ropa naftowa : USA, Europa - mało złóż

Ropa z byłych kolonii→ OPEC →tylko dolary

Mechanizm kursów krzyżowych : cena zakupu i cena sprzedaży (patrz str.16)

Pertrodolary →dodatkowa produkcja dolarów

Francja : nadwyżka $ →do USA po złoto. By nie utracic płynności finansowej →zawieszenie wymienialności na złoto

Wprowadzenie płynnych kursów walutowych

Pozwolono na operacje walutowe instytucjom innym niż banki komercyjne (fundusze emerytalne , inwestycyjne)

Instrumenty finansowe zabezpieczające

Koniec lat 90-tych : bardzo dużo instrumentów:

z nadmiaru kapitału :

Stopa %

t Świat

St %

t USA

USA : 0k 65 % walut wpółczesnego świata

Ok. 95% dolarów - poza USA

USA : najwiekszy dłuznik świata

Wierzyciel-ten kto posiada śr.finansowe

Malejaca stopa % → (Europa Zach, Azja, USA) spadek inflacji

Oczekiwano , że w 2003 roku : inflacja = 0

Teoretycznie dobrze, ale: groziło bezrobociem, spadałaby wydajność pracy, przyzwyczajenie do odwrotnej sytuacji.

Wzrost ceny ropy naftowej i czynników energetycznych→wzrost inflacji

Wykład 2.

1.Δdoch. z oper. Finansowych

2.ΔPKB

3.t

4.Δdoch. ze sprzedaży towarów i usług

5.Δ doch. Z pracy

To zjawisko łączone jest z 2 efektami:najwięcej zarabia się operując instrumantami finansowymi (waluty, opcje - właściwie na rynkach nierzeczywistych)

Największe operacje finansowe- USA.

Relacje we wpółczesnym świecie- kształtuja się nie tylko na rynku, polityka z gopodarka się przenikają.

Unia Europejska:

Przyczyna powstania:

→ militarno-polityczne : ucywilizowanie Niemiec (silni w produkcji stali i węgla) . Powstała Europejska Wpólnota Węgla i Stali → wpłynięcie n a ograniczenie produkcji.

→ ZSRR : silny po wojnie, obawa pochodu żolnierzy radzieckich ze wschodu na zachód, obawa kontroli przez armię czerwoną

→ konkurencja z USA

Procesy dezintegracyjne:

→ od lat 80-tych poglądy: po co ponosic dodatkowe koszty?

→ profesorzy uniwersyteccy : przez kilkadziesiąt lat istnienia Unii nie było wojny : SUKCES →rozwój pokojowy.

→ przyspieszenie integracji po wprowadzeniu euro.

USA-filozofia finansowa

Niemcy, Japonia-filozofia inżynierska

USA-nie musi nic produkować, wszystko może kupić za dolary.

RFN-der deutsche Bundesbank - chcieli tez umocnić DM.

Wprowadzenie euro powoduje :

Zmniejszenie kosztów transakcyjnych

Łatwiejsze porównywanie cen

Kwestie polityczne-zacieśnienie, integracja.

Dyskusja nad przyjęciem 6.kryterium przyjmowania do UE : bezrobocie

t

t

scenariusz optymistyczny scenariusz pesymistyczny

Wprowadzenie scenariusza optymistycznego:

problemy ze sprzedażą towarów i uług w i z UE →pertutbacje w słabszych krajach (nie byłyby w stanie spłacić kredytów), naciski na wycofanie euro i wprowadzenie z powrotem walut krajowych.

Z punktu widzenia Polski:70 % towarów produkowanych w Polsce-sprzedawanych na rynkach UE→byłyby tanie, kupowaliby - rozliczenia przy pomocy dolara →poprawa terms of trade → hossa → większe tampo wzrostu gospodarczego.

Wprowadzenie scenariusza pesymistycznego:

Z punktu widzenia świata: nikt nie jest zainteresowany zamiana dolara na inne waluty (np. euro) , brak zagrożenia kryzysu (czyli : napływ dolarów do USA z powrotem→dewaluacja→kryzys)

Dla świata-scenariusz dobry, dla Europy ( UE) korzystny : towary i usługi nabywane za dolary-względnie tanie →wyższe tempo wzrostu gosp. niż prognozowano

Dla Polski: najgorszy scenariusz z możliwych: towary i usługi nasze, które transportujemy sa wzglednie drogie (gdyby był gwałtowny wzrost wydajności mogłyby stanieć, ale: nakłady na inwestycje, edukację→brak wzrostu wadajności) Niska inflacja na rynku konsumentów, na rynkach inwestycyjnych- ujemna inflacja- nie opłacaja się inwestycje: dziś więcej zapłacę niż jutro zyskam. Import tow i usług za dolary (głównie surowce)→ja dolar wzrasta-płacimy więcej, jak euro spada-mniej zyskujemy.. Pogarsza się terms of trade-wpływ na bilans płatniczy.(pogarszanie pozycji finansowej danego kraju na arenie międzynarodowej)

Wkład 3.

Parytet-okr.przez siłę nabywcza danej jednostki pieniężnej.

Kryteria z Maastricht: poziom inflacji

poziom st.%

kryterium monetarne

swobodne kształtowaniesię kursów walut

Kryt.monetarne: →deficyt budżetowy ≤ 3 % PKB (Przychody/wydatki) x 100%

Polska = 5,5 % PKB

→dług publiczny < 60 % PKB

Polska = 55 % ale wzrasta.

Jeżeli gosp.Polski będzie się rozwijać średnio 3-5% rocznie to perspektywa za 15 lat- dobra.

Myślenie na krótki dystans:Polska wypada źle

Szanse pokojowego rozwoju,względy polityczne, wzgledy społeczne(zapał do pracy)

Wysoki poziom inflacji:

nadmierna ilość pieniądza w obiegu: zmniejszenie: równanie Fishera:

MV = PT (V-szybkość obiegu pieniądza, P-ceny, M-ilość pieniądza, zał: T=const)

Kotwica walutowa(lata 90-te)podwiązanie waluty krajowej do waluty zagranicznej (u nas do dolara : 1 $= 9500 zł)

Nic nie było w sklepach→rosła ilość pieniądza→presja na cenę

Kupowanie dolarów lub DM-bo ich cena też rośnie

Ocena na świecie kotwicy walutowej-zła

Obniżenie inflacji ale : wypływ kapitału

Podaż pieniądza : Zmniejszenie ilości pieniądza przez nie zwiększanie jego ilości i przez wykupywanie tego co jest na rynku przez podniesienie stóp % (zmniejszenie pieniądza bankowego : kredytu nie chcę)→zwiększają się depozyty gosp.domowych.

Deficyt budżetowy:

Zmniejszenie : przez podniesienie podatków (zasadnicza część wpływów do budżetu)

Przed 1990 rokiem : 1-szczeblowy system bankowy (BC + 4 quasi banki-by prowadzic wymiane z zagranicą) Po roku 1990-utworzono banki komercyjne-sytuacja z deficytem budżetowym pogorszyła się. Ściąganie podatków od przedsiębiorstw: słabe, znikoma część→do budżetu.Zwrócenie ok. 85% kredytów do banków komercyjnych.

W bankach komercyjnych : nadpłynność finansowa, gosp.domowe: oszczędności do banków. Nikt nie chciał brać kredytów przy 90-cio % stopie. Budżet-pustka, banki komercyjne-pękały w szwach od pieniędzy.

Państwo: zebranie środków na pokrycie deficytu : zaciągnięcie długu publicznego: emisja bonów skarbowych : BC→do banków komercyjnych→złotówki do budżetu przez BC.-

Bony(0 stopień inflacji) : 5% powyżej oficjalnego poz.inflacji(oprocentowanie) → po 3 tyg.żadnych zmian: źle przeszacowano ilość pieniądza.Początkowo nie spowodowało to zmniejszenia deficytu, przeszacowano ilość pieniądza na rynku, głównie przez wprowadzenie równocześnie liberalizacji cen. Nikktóre towary i usługi, które za komuny nie miały cen , dostały je (np.usługi dydaktyczne). Nowe bony-nowe złotówki-tak przez kilka lat.

W wyniku tego na rynku kapitałowym nastąpiła deformacja aktywów finansowych( za dużo było gotówki i kapitału w papierach wartościowych)

|

Świat |

Polska |

Pieniądz gotówkowy |

5% |

25% |

Papiery wartościowe |

5-7% |

50% |

Kredyty dla sektora niefinans. |

70-80% |

12-14% |

(Jeśli system bankowy ma zbyt dużą władzę : będzie działac jak KGB.)

W takiej sytuacji zagraniczny kapitał finansowy jest zainteresowany inwestycjami w polski rynek finansowy, aby na tym zarobić :kupuja od naszych banków złotówki , aby je zainwestowac w bony skarbowe:

Zagraniczne instytucje finansowe-nadmiar środków finansowych→za $ kupowanie złotówek ($ do banków komercyjnych), za złotowki: bony skarbowe ( złotówki do budżetu przez BC, bony do zagranicznych inst.finans.)

Spadająca stopa % na świecie, bony : wysoka stopa %→popyt na złotówki wzrasta : złotówka ma się dobrze. To powoduje wzrost wartości złotówki→silna waluta : spowodowane to jest nie dobra syt.gospodarczą, ale:wysokim poziomem stopy % ustalonym odgórnie.. Władza ustaliła : kurs walutowy nie kształtuje się swobodnie (ok. 90-95%), ukształtowane w wyniku walki z inflacja a nie walki popytu z podazą.

Część dolarów , zdeponowane w bankach komercyjnych, mogą służyc do obsługi kont i rachunków przedsiębiorstw, część zużyta na kredyty dewizowe (niewiele)

Postanowiono skupować te dolary do BC(bo będą zwiększały ilość piweniądza w obiegu) będą tworzyły rezerwy dewizowe. (pomysł absurdalny!)

Do banków komercyjnych : złotówki.Złotówki w bankach k.mogłyby spowodowac wzrost inflacji

BC-walka z inflacją przy pomocy stopy % (albo nie obniżanie), BC ostrożny - boi się inflacji, chce utrzymac stabilna złotówke

To powoduje duże koszty obsługi długu wewnetrznego, droższe operacje w bankach k. Ok. 50%deficytu-obsługa.

Dolary w BC-możnaby zainwestować, ale byłoby to ryzykowne (interes bardzo potrzebny ale niepewny), ale utrzymanie gotówki przynosiloby straty(inflacja) , więc-inwestycje w instrumenty finansowe o wysokiej płynności (o podobnych terminach wymagalności lub zapadalności), środki , które możnha w kazdym momencie zbyć : bony skarbowe innych krajów (np.USA, Wielka Brytania, Francja)

jest to sytuacja niekorzystna:realne oprocentowanie naszych bonów (10-15%) a kupowanych (2,25-0,75%)

Mało środków finansowych : eksportujemy śr.finansowe zamiast importować-jak temu zaradzić ?

Obniżanie stopy % -to spowoduje wypływ kapitału zagranicznego, osłabienie waluty krajowej. Gdy wszyscy uwierzą , że w Polsce będzie się działo źle: zamiana depozytów na instrumenty finansowe lub waluty , do których mamy najwieksze zaufanie→ucieczka kapitału zagranicznego: ok.8 mld $→wzrost inflacji

Prawdopodobieństwo takiego scenariusza jest 20-40%, możliwość ucieczki całego kapitału w ciągu 1 dnia=0% , ponieważ systematyczny wzrost waluty będzie stopniowo ograniczał na nia popyt.

Zyskuja tylko ci pierwsi, którzy uciekli, bo z dnia na dzień cena $ będzie malala.

Wykład 4.

Podtawowe mankamenty dotychczasowej polityki gosp.w Polsce:

Zbyt wysoki poziom stopy % zarówno w ujęciu nominalnym jak i realnym.

Wysokie koszty obsługi długu wewnetrznego spowodowane m.in. wysokimi stopami %.

Stosunkowo duży udział kapitału nomadycznego na rynku paierów wartościowych.

Znaczny deficyt w handlu zagranicznym

Nieprawidłowa struktura aktywów systemu bankowego.

Wysokie zadłużenie sektora przedsiebiorstw za granicą.

Wysokie wzajemne zadłużanie się przediębiorstw

Pozycje Inwestycyjna Kraju = (Absorbcja / Y) x 100%

Y=konsumpcja indywidualna + inwestycje + wydatki rynkowe + eksport netto.

Y=C + I + G + ExN

A idealnie, gdyby PIK= 1, gdy A=Y

System anglosaski: oparty na założenie , że w gospodarce istnieje nieograniczona ilość kapitału (pieniądze, złoto),więc wystarczy stworzyc tylko system przepływu tych kapitałów → rynki kapitałowe.

W systemie niemieckim było odwrotnie: założenie , że ie ma wolnych kapitałów, działalność gospodarczą może finansowac kapitał kreowany przez bank.

SYSTEM NIEMIECKI |

SYSTEM ANGLOSASKI |

Finansowanie działalności przedsiębiorstw produkcyjnych |

|

Duże znaczenie finansowania zewnetrznego |

Duże znaczenie finansowania wewnętrznego |

Finansowanie zewnetrzne oparte na indywidualnie negocjowanych kredytach bankowych o stałym oprocentowaniu |

Finansowanie zewnętrzne za pośrednictwem anonimowych rynków kapitałowych |

Udziały banków w kapitałach przedsiebiorstw |

Brak udziałów banków w kapitałach przediębiorstw |

Charakter banków |

|

Banki uniwersalne |

Banki specjalistyczne |

Polityka pieniężna |

|

Nacisk na kontrolę akcji kredytowej banków |

Nacisk na kontrolę podaży pieniądza |

Kredyt refinansowy |

Operacje otwartego rynku |

Mechanizm płatniczy |

|

Transfer kredytowy (giro) Poczta |

Transfer debetowy Izby rozliczeniowe |

Merkentynizm (XVI-XVII w) :

Zał: o co idzie w świecie ekonomistom? By uszczęśliwic swój kraj

Bogactwo narodowe wynika z nadwyżki w handlu międzynarodowym

Kraj bogaty - ten co ma dużo złota.Odpowiednia polityka handlowa: wspierac eksport podejście protekcjonistyczne

ograniczać import

Kolonizacja

Pogorszenie się kosztem innych : gra o sumie 0→ jedni traca inni zyskują

Krytyka : →Nigdy nie można założyc , że jest 0 importu lub eksportu.

→Kraj bogaty→nie tylko złoto, są tez inne przyczyny bogacenia się

→trzeba szukać argumentów zachęcających inne narody do prowadzenia wymiany międzynarodowej-wszyscy mogą się bogacić.

Teoria korzyści absolutnych:

A.Smith-kraje powinny się specjalizować w produkcji tych towarów i usług , w których koszty absolutne są niższe.

Założenia modelu:

2 kraje, 2 towary

nie uwzględniono kosztów transportu , nie uwzględniono różnic cenowych surowców występujących w różnych krajach

brak informacji dotyczących kursów walutowych

brak mobilności czynników wytwórczych na arenie międzynarodowej - w rzeczywistości jest przeciwnie , w szczególności w odniesieniu do kapitału , mniej w odniesieniu do pracy.

Skala produkcji nie ma wpływu na koszty wytwarzania - w rzeczywistości ma to duży wpływ

Każy kraj ma stałą wielkość czynników wytwórczych a wymiana międzynarodowa nie ma wpływu na nie.

Wykład 5.

Korea - K

Ghana - G

Kakao - K

Ryż - R

Czynnik wytwórczy : praca 200 jednostek

I.przypadek-różnica w kosztach wytwarzania:

Wydajność:

|

Kakao |

Ryż |

Ghana |

10 |

20 |

Korea |

40 |

10 |

W Korei na wyprodukowanie 1 jedn.kakao potrzeba 40 jedn. Pracy ,

W rezultacie : wykorzystanie czynnika wytwórczego :

|

Kakao |

Ryż |

Ghana |

20 |

10 |

Korea |

5 |

20 |

Produkcja kakao LUB ryżu

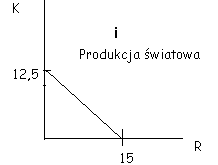

Np.:Ghana , prod tylko ryżu : 200j/20 = 10j , produkcja tylko kakao : 200j / 10 = 20j

1)Zał: zobaczymy co będzie się działo jeśli oba kraje zdecydują się podzielic ten czynnik na pół.

Brak wymiany międzynarodowej.

Produkcja obu produktów

Zał : nie zmienia się wydajność pracy , brak specjalizacji

200 = 100 + 100

|

K |

R |

G |

10 |

5 |

K |

2,5 |

10 |

Prod.światowa |

12,5 |

15 |

Produkcja światowa bez specjalizacji

Produkcja kakao I ryżu

2)Kraj decyduje się na specjalizację tych tow. w których prod ich koszty bezwzględne sa najniższe:

Korea - produkcja ryżu-rezygnacja z prod.kakao.

|

K |

R |

G |

20 |

0 |

K |

0 |

20 |

Prod.światowa |

20 |

20 |

Smith : Jakie powinny być proporcje? Jak wymiemiać?

Kraje : rozpoczęcie wymiany

3)Ghana : pod warunkiem , że będzie konsumawała przynajmniej o 1 jednostkę więcej jednego towaru

Zał : Ghana przynajmniej o 6 jednostek (o 1 jedn.więcej). Obupólne korzyści.

|

K |

R |

G |

14 |

6 |

K |

6 |

14 |

Prod.światowa |

20 |

20 |

Wymiana międzynarodowa + specjalizacja

4)Co z krajami ? Co w skali mikro? Świat zyskał a czy kraje też zyskały?

Ile Ghana konsumowała i produkowała kakao zanim wprowadzono wymianę międzynarodową i specjalizację? 10j

Ile zyskują kraje? :

|

K |

R |

G |

|

1 |

K |

3,5 |

4 |

Prod.światowa |

7,5 |

5 |

Teraz Ghana prod i konsumuje 14 , więc zysk = 14-10 = 4:

Efekt: w sytuacji , gdy w krajach jest różnica bezwzględna w kosztach wytwarzania , kraj powinien specjalizować się w prod.tego , który ma niższe koszty.Powinny otworzyć się granice. W rezultacie : wzrasta dobrobyt.

II.przypadek: brak różnicy kosztów wytwarzania:

Nie zawsze jest róznicaw kosztach wytwarzania. Może być tak, że jeden kraj ma oba koszty wytwarzania niższe a drugi - wyższe.

Mozliwości specjalizacji i rozwoju w sytuacji braku różnic :

Wydajność:

|

K |

R |

G |

10 |

13,33 |

K |

40 |

20 |

Korea : powinna być „wycofana” :m ogólne koszty wytwarzania - wyższe.

W rezultacie:wykorzystanie czynnika wytwórczego:

|

K |

R |

G |

20 |

15 |

K |

5 |

10 |

Przewaga w bezwzględnej produkcji : Ghana.

1)decyzja o wykorzystaniu czynnika produkcji : 200 = 100 + 100

|

K |

R |

G |

10 |

7,5 |

K |

2,5 |

5 |

Prod.światowa |

12,5 |

12,5 |

Oba kraje mogą tak funkcjonować : Ghana -przewaga nad Koreą,

Ghana-wyraźna przewaga w produkcji kakao, Korea-wyraźnie odstaje w produkcji kakao.

Wniosek : Korea-kompletna rezygnacja z prod.kakao.

Ghana : 50 jedn.przeniesienie na produkcję kakao.

2)Wprowadzenie specjalizacji:

|

K |

R |

G |

15 |

3,75 |

K |

0 |

10 |

Prod.światowa |

15 |

13,75 |

Ghana : taniej wytwarzane kakao niż ryż.

Produkcja kakao : wzrost i wzrost produkcji ryżu:

Z punktu widzenia prod.światowej : opłacało się wprowadzić specjalizację.

3)wymiana międzynarodowa:

Zał: Ghana zdecyduje się pod warunkiem , że będzie mogła konsumować o 1 jednostkę więcej po wprowadzeniu specjalizacji i wymiany międzynarodowej.

|

K |

R |

G |

11 |

7,75 |

K |

4 |

6 |

Prod.światowa |

15 |

13,75 |

Prod.światowa - bez zmian, ale inaczej konsumowana

4)Korzyści:

|

K |

R |

G |

1 |

0,25 |

K |

1,5 |

1 |

Prod.światowa |

2,5 |

1,25 |

Wzrost produkcji światowej przy produkcji kakao o 2,5 jednostki

Ile produkuje i konsumuje Ghana przed wprowadzeniem specjalizacji i wymiany międzynarodowej : 10

Po : produkuje 15 jednostek, konsumuje 11 jednoistek (o 1 jedn . więcej)

Opłaca się wprowadzić specjalizację i wymianę międzynarodową.

Wykład 6.

Czy i dlaczego opłaca się prowadzić wymianę międzynarodową?

Y = C + I + G + ExN

A

1)Teoria Heckshela-Ohlina

Przyczyną handlu międzynarodowego nie jest różnica w wydajności czynników wytwórczych , ale różne wyposażenie w czynniki wytwórcze.

Przyczyną jest obfitość lub brak czynnika wytwórczego → w rezultacie rośnie lub spada cena czynnika wytwórczego → konkurencyjność.

Kraj powinien specjalizować się wprodukcji tych towarów i usług , w których wykorzystanie posiadanego przez niego w dużej obfitości czynnika jest największe.

2)Paradoks Leonfielda:

USA w latach 25-70 - głównie importer dóbr kapitałowych , a ekporter towarów o dużej zawartości czynnika pracy. (głównie rolnej)

Przeciwieństwo do teorii Hechshela-Ohlina , więc dlatego paradoks.

3)Teoria cyklu życia produktu R.Vernan

Dla obu grup kryteriów wymiana międzynarodowa jest teoretycznie zjawiskiem korzystnym.

4)Koncepcja luki technpologicznej → nierównomierny rozwój technologiczny → rozwój wymiany międzynarodowej. Luka technologiczna : nie powoduje rozwarstwiania się między krajami.

W rzeczywistości : luka technologiczna pogłębia się

5)Nowa teoria handlu : A.Chandler

Odejście od ekonomii klasycznej. Wspieranie pozycji firmy przez np.udzielanie tańszych kredytów , zamówienia publiczne.

6)Teoria konkurencji (koncepcja neoczynnikowa M.Portera ?)

|

|

|

Odpowiednie warunki popytowe |

Wspierające inne sektory |

Odpowiednie warunki popytu - związane głównie z koniunkturą gospodarczą.

Najlepszym testerem na produkty na rynki zagraniczne jest rynek krajowy.

Test : gdy wysoki PKB.

Kraj , który chce osiągnąć sukces na arenie międzynarodowej musi mieć dobrą koniunkturę w kraju.

Wspierające inne sektory : silne współpraca.

2 filozofie: →finansowa : USA nastawione na inwazję finansową

→przemysłowa : odwrotnie jest w Japonii (politechniki)

Wykład 7.

Światowy system handlu - rozwój systemu światowego handlu :

Od A.Smitha do wielkiej depresji

Lata 47-79 : GATT : liberalizacja handlu a wzrost ekonomiczny (obniżenie ceł)

Lata 1980-93 : presja protekcjonistyczna

Runda urugwajska ( liberalizacja handlu, globalizacja, integracja) i światowa organizacja handlu (WTO)

Interwencjonizm państwowy:

Argumenty polityki przemawiające za polityką interwencjonizmu :

Ochrona miejsc pracy

Ochrona rodzimego przemysłu

Bezpieczeństwo narodowe

Odwet

Argumenty ekonomiczne:

Niedojrzały przemysł krajowy

Srategia gospodarcza

Polityka handlowa:

Umiejętność stosowania instrumentówmających na celu polepszenie pozycji kraju względem innych krajów.

Cele polityki :

Ilościowe : związany jest z kształtowaniem odpowiedniej iliści eksportu i importu towarów , usług i kapitału.

Jakościowe : związane z odpowiednim kształtowaniem relacji cen towarów eksportowanych do towarów importowanych (terms of trade)

Ochrona własnego przemysłu

Instrumenty polityki handlowej :

instrumenty , które oddziaływują na wszystkie podmioty gospodarcze :

pieniądz i polityka pieniężnakurs walutowy

stopa procentowa

budżet państwa

podatki i polityka fiskalna

ceny

instrumenty , które oddziaływują tylko na te podmioty , którew biorą udział w wymianie międzynarodowej:

cła i opłaty celne

ograniczenia parataryfowe

ograniczenia pozataryfowe

Pieniądz i polityka pieniężna:

Pieniądz - instrument finansowy spełniający 4 kryteria :

miernik wartości Jeżeli pieniądz spełnia te wszystkieśrodek cyrkulacji kryteria poza 1 krajem→staje się

środek gromadzenia rezerw pieniądzem światowym.

środek płatniczy

Kryteria pieniądza światowego :

gdy kraj emisji ma odpowiednio duży PKB ,

duży udział w handlu międzynarodowym ,

odpowiednio stabilną cenę (inflacja ) ,

odpowiednio duże i rozwinięte rynki finansowe

Pieniądzem światowym jest kraj , którego saldo obrotów bieżących jest ujemne.Jest to Dolar. Na tej podstawie nie można uznać Euro - przyjmując łącznie saldo wszystkich 12 państw, gdyż mają one w sumie saldo dodatnie.

Szwajcaria ma walutę międzynarodową- mimi że nie spełnia tych 4 kryteriów , gdyż nie tylko względy ekonomiczne decydują o tym , czy dana waluta jest międzynarodowym pieniądzem. Duże znaczenie : mogą odgrywać względy polityczne (Chiny przyjęły franka szwajcarskiego jako walute rozliczeniową)

Nie udało się stworzyć waluty międzynarodowej Japonii mimo iż spełniała te 4 kryteria.

Środki pieniężne:

Środki pieniężne

Pieniądz rzeczywisty Pieniądz formalny

Kruszce monety waluty metalowe papierowe pieniądz ban-

szlachetne złote wymienialne znaki znaki -kowy na złoto pieniężne pieniężne

Bank - instytucja finansowa zamieniająca jeden środek finansowy na inny ( a w przeszłości : zamiana instrumentów pieniężnych )

Banknot - bezterminowe , nieoprocentowane , bezwarunkowe zobowiązanie banku do uregulowania zobowiązań.

Wszystkie środki pieniężne znajdujące się u klientów banków (gosp.domowe) to ilość pieniądza w obiegu. Banki kreują ilość pieniądza na podstawie otrzymanych depozytów . Gospodarstwa domowe są więc wierzycielem netto systemu bankowego.

Wykład 8.

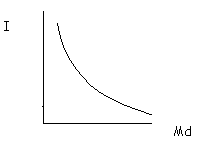

Popyt na pieniądz : 3koncepcje :

J.Fishera :

MxV = PxT Md-popyt na pieniądz P x T

V-szybkość obiegu pieniądza Md = ilościowe

P-ceny V równanie

T-transakcje Fishera

M x V (= const)

P= wtedy P zależy od M

T (= const)

Jak rośnie popyt na pieniądz→rośnie inflacja

V = const - kotwica walutowa - podwiązywanie waluty do waluty innego kraju (np. $)

T = cons - w krótkim okresie jest stałe

M - zmniejsza się przez wzrost stóp procentowych i podatkowych

Wzrost stóp % → wzrost depozytów , maleją kredyty.

Obecnie ocena tej koncepcji - raczej negatywna. Ta polityka destabilizuje koniunkturę gospodarczą.

Koncepcja Marshalla (neoklasyczna szkoła ekonomii)

Md= K x Y x P

K - skłonność do utrzymywania pieniądza K = 1 / V

Y -- dochód narodowy

Liczenie Y : 2 sposoby

SWAS - wlicznie do PKB wszystkich tow i usług , które kiedykolwiek były wytworzone

MPS - gospodarka centralnie planowana - tylko sfera towarów i usług materialnych (większy wynik)

W Polsce w gosp.centralnie planowanej PKB liczyło się następująco :

PKB = Co + CA + V + M

Co - wartość zużytych surowców

CA - wartość towarów odtworzonych i amortyzacja

V - płace

M - wartość dodana

Przy CA , V , M = const PKB zależy tylko od Co. Czyli wzrost zużycia surowców powoduje wzrost PKB , co powodowało nieefektywne wykorzystanie surowców przy pozornie wysokim PKB.

Koncepcja Keynesa:

3 motywy popytu na pieniądz :

Motyw transakcyjny Md= f(Y)

Motyw spekulacyjny Md= f(i) zależy od rozwinięcia rynków

finansowych

Motyw przezornościowy

Koncepcja Friedmana :

Md = f( Y , i , Df )

Md1 - popyt na pieniądz t....... (?)

Md2- popyt na pieniądz spekulacyjny

Niewykorzystane Md jest przenoszone na popyt spekulacyjny

LM - taka kombinacja stóp procentowych i dochodu narodowego , przy której popyt na pieniądz = podaz na pieniądz.

Często popyt nie jest równy podaży ( punkty A i B )

Punkty A i B - sytuacja niestabilności : może to powodować albo wzrost inflacji albo jej spadek

Punkt A - wszystkie towary i usługi zostały wykupione , podaz na pieniądz jest większa od popytu czyli występuje presja inflacyjna.

Punkt B - popyt na pieniądz przewyższa podaż - pozycja deflacyjna (powinna następować liberalizacja :np.spadek stóp procentowych)

Kurs walutowy :

Waluta - prawny środek płatniczy obowiazujący w danym kraju

Dewizy - zagraniczne należności-weksle , czeki , polecenia przelewu

Rynek walutowy - (po 85 roku) zespół związków należności i norm prawnych według których dokonuje się wymiany środków płatniczych.

Data waluty - termin przedtawienia środka płatniczego nabywcy (spot , forward)

Parytet - ustalony poprzez siłę nabywcza danej waluty - oznacza ilość towarów i usłuk , którew można nabyć za wielokrotność jednostki pieniężnej.

Kurs walutowy - cena jesnej waluty wyrażona w drugiej walucie

Kwotowanie waluty - sposób podawania ceny waluty - 2 rodzaje :

Kwotowanie bezpośrednie - podawanie ceny dolara amerykańskiego w innej walucie 1USD = 1,6000 DM 1,60 00

5 cyfr figury pestki

Gdy zmiana pestki powoduje zmiane figuty BC powinien interweniować , gdyż taka zmiana powoduje już, iż wielu może zyskac lub stracić w wyniku takiej zmiany kursu (głównie chodzi o to , by nie bankrutowały banki komercyjne)

Kwotowanie pośrednie - podawanie ceny danej waluty w dolarach amerykańskich 1DM = 1/ 1,60 USD

Rodzaje kursów walutowych :

Kursy sztywne : ustalone przez BC → kotwice walutowe → sposób walki z inflacją :

Kursy stałe : kurs centralny z możliwościa pewnych odchyleń

Powszechnie obowiązujący kurs ( w tym w Polsce)

Kurs zmienny : bez ograniczeń , stosowany na rynkach międzynarodowych (po 1973r)

Wykład 9.

Ustalanie kursu walutowego :

Metoda podwójnej ceny : two-way price- z jedne strony cena zaku[u , z drugiej strony cena sprzedaży

Zasada 5 cyfr ;

Kursy krzyżowe :

Cena zakupu(1) cena sprzedaży(2)

Zał,że : 1USD = 1,8351 1,8358 DM

1USD = 5,7632 5,7683 FR

Patrzymy z punktu widzenia banku : (2)cena zakupu dla klienta , sprzedaży dla banku ,

Różnica 2-1 : marża

Np.mamy DM → chcę kupić franki - zgodnie z definicja kursu krzyżowego : muszę kupić USD a następnie za USD kupić franki . Operacje te wyglądają tak:

Kupując 1 USD zapłacę za niego 1,8358 DM , 2 razy strata : kupując USD →płacę więcej

Kupuje franki za USD→ dostaję mniej

Kurs natychmiastowy - ustalony przez porównanie cen koszyka dóbr i usług , które stanowią podst.wyżywienia społeczeństwa.

Kurs terminowy - parytet stopy % (tendencja do wyrównywania się dochodów z posiadanej waluty )

-- waluta dostarczana odbiorcy po kilku dniach roboczych (po 3.)

--k.forward

parytet stopy %-w któryms momencie te waluty będą przynosiły jednakowe dochody.

Waluta , która ma dziś wyższą siłę nabywczą będzie miała w przyszłości wyższy kurs

Waluta , która ma niższą siłę nabywczą będzie miała wyższe oprocentowanie

Kt = Kn ± M (marża)

W zależności od tego , czego dotyczy Kt można :

Kt dla waluty słabszej → kurs w przyszłości niższy → marża→dyskonto (odjęcie od rachunku)

Kt dla waluty silniejszej → kurs w przyszłości wyższy →marża→premia

Mf - zależy od różnicy stóp% (x2-x1)

-x2-oprocentowanie wyższe (waluty słabszej)

-x1-oprocentowanie niższe (waluty silniejszej)

(x2-x1) x t

Mf= x Kn T-czas w stosunku rocznym

T

Zad.1.

Zał , że USD / DM = 1,4800. Zał.tez , że oprocentowanie 3-miesięcznych depozytów markowych = 10% w skali roku a oprocentowanie 3-miesięcznych depozytów dolarowych ......... (?) Przedstaw prognoze 3-miesięcznego kursu USD/DM.

Wykład 10.

Stopa %:

główny instrument polityki pieniężnej

przez stope % kraj , władza monetarna wpływa lub stara się wpływac na poziom inflacji

z reguły gdy mamy do czynienia z inflacja monetarną→stopy zwyżkują a, a gdy z dezinflacja : stopy % sa obniżane.

Kapitał oczekiwany

Cena nominalna akcji = koszt emitenta

Pi

D (potencjalna dywidenda)

Cena emisyjna akcji = koszt inwestora

St % banku

Cena emisyjna > cena nominalna →zysk

Wpływ wysokości stopy % :

5 spółek ; cena n = 40000

cena e = 80000

r pkoBP = 70 %

Odsetki = Dochód z kapitału = 80000 x 0,7 x 1 (1 rok) = 56000

Jakie warunki musza być spełnione by firma wypłaciła mi dywidendę = 56000?

56000

Stopa zysku T = x 100 % = 1,4 x 100% = 140 %

40000

nie strace jeśli firma T wypłaci mi dywidendeę = 56000 jeśli jego stopa zysku = 140% w ciagu < 1 rok.

Przecietne stopy zysku z kapitału przeciętnie wyższe w stosunku do stóp %. Czas zwrotu :7-12 lat.

Dywidendy muszą być na poziomie stopy zysku

Dywidenda - najczęściej - w następnym roku , po 1.kwartale

Zysk z zadania-niemożliwy

Sprzedaż masowa-14000 (maj) , czerwiec/lipiec - wzrost ceny akcji do 28000, obecnie ≈ 0,14 , w przeliczeniu na stare 1400 . ktos kupił za 80000 teraz może sprzedać za 1400.

Wzięcie pod uwagę inflacji.

Mało kapitału - nie opłaca się inwestować - zachwiana struktura między parametrami finansowymi a ekonomicznymi.

Podatki :

świadczenia pobierane przez państwo w oparciu o stosowane przpisy prawne

przymusowe świadczenia pieniężne

funkcje

fiskalna : dochodowa - źródło doch. Budżetu

redystrybucyjna : umożliwia odpowiednią redystrybucje dochodów : jednym zabierają innym dają.

Stymulacyjna : podatki bądż ulgi podatkowe stymulują lub ograniczają rozwój niektórych branż , sektorów

Stabilizacyjna : stabilizacja rozwoju gosp. przez wpływanie na popyt globalny i jego kształtowanie : wyższe - ograniczają popyt globalny

Wykład 11. - dotyczy subsydiów,ceł itp.

Wykład 12.

Bilans płatniczy : BH + BU + BOM + KK + KD + BOD = 0

Rach.obrotów bieżących rach.kapitałów

Bilans - zestawienie sald będących rezultatem zestawień poszczególnych wpływów i wydatków prowadzonych z zagranicą.

-- korzystamy tylko z zasobowej częsci - strumienie zostają

BH-bilans handlowy ; saldo wynikające z płatności związanych z towarami sprzedanymi i kupionymi za granicą

BU-bilans usług ;saldo wynikające z płatności związanych z usługami sprzedanymi i kupionymi za granicą

BOM-bilans obrotów majątkowych ; saldo dochodów uzyskanych z pracy za granicą , z kapitałów ulokowanych za granicą , z transferów , z z wydatków poniesionych na prace za granicą

KK-kapitały krótkoterminowe

KD-kapitały długoterminowe

Transakcje autonomiczne : rach. Obrotów bieżących i rach. Kapitałów

Równowaga-suma sald na rach.bieżącym i na rach kapitałowym = 0

Rzeczywista równowaga bilansu płatniczego : prawie nigdy

BOD-bilans operacji dewizowych - część pomocnicza- bilans obrotów wyrównawczych - operacji tych dokonuje BC.

Bilans obrotów bieżących - 70-80% bilansu płatniczego - dlatego instrukcje regulujące relacje z zagraniczą wymagają by rezultat na tej części bilansu płatniczego wynosił 5% ( a nawet -5%)

SALDO DODATNIE

Saldo dodatnie : wzrost kursu pieniądza krajowego → wzrost rezerw dewizowych , wzrost ilości pieniądza → impuls inflacyjny

Saldo dodatnie : Eksport tow. i usług >> niż import →kraje zewnętrzne importuja te towary i usługi

Wzrost ceny pieniądza → tow. i usługi droższe → impuls inflacyjny

I.

DM - popyt na pieniądz

SM - podaz pieniądza

P - cena pieniądza

II.

Banki zagraniczne kupuja środki na rynkach krajowych → euro → do banków krajowych,złotówki → w świat.

Wzrost - w zalezności od polityki monetarnej

Wzrost rezerw dewizowych

Należy potępiać saldo dodatnie → bo powoduje presje inflacyjną (ale lepiej mieć saldo + → napęd dla gopodarki → lekka presja inflacyjna →poprawa )

SALDO UJEMNE:

Saldo ujemne : spadek kursu pieniądza krajowego → ubytek rezerw dewizowych , zmniejszenie się ilości pieniądza → deflacja

Większość krajów bardziej boi się deflacji niż inflacji

Saldo ujemne : Exp towarów i usług << import

Zwiekszenie popytu na walute zagraniczną → spadek ceny pieniądza krajowego

Istnieje obawa ucieczki od pieniądza krajowego → droga do kryzysu walutowego → dwuwalutowości

Ratunek : przez dostarczenie środków → wzrost podaży pieniądza

Interwencja : ubytek rezerw dewizowych → zmniejszenie się ilości pieniądza krajowego → apatia → zmniejszający się popyt globalny → na towary konsumpcyjne → na towary inwestycyjne

Gospodarki powinny dążyc do równowagi - odchylenia od równowagi nie powinny być duże a bilans płatniczy powinien = 0 →sprzeczność

Przyczyny nierównowagi bilansu płatniczego :

Terms of trade -warunki wymiany , relacja cen towarów eksportowanych do cen towarów importowanych:

Wzrost cen tow. ekportowanych (CP) → zmniejszenie komponentności towarów importowanych → pogorszenie terms of trade

Ograniczenie towarów i usług - przy zachowaniu importu → deficyt

Wzrost cen tow. importowanych (CP) → poprawa salda budżetowego

PKB → tempo jego wzrostu : wysokie tempo wzrostu PKB → wzrost importu

→ stagnacja gosp. → prowadzi do nadwyżki bilansu płatniczego

Kurs walutowy : wysoki kurs walutowy krajowych środków płatniczych → pogorszenie salda bilansu płatniczego, (niski kurs - poprawa)

W sytuacji deficytu powinno się dążyć do dewaluacji waluty.

Porównanie kryteriów : kraje na tej mapie :

Wzrost PKB 3%

Deficyt w bilansie płatniczym 0

Wzrost inflacji 3%

Poziom deficytu budżetowego 0 Poziom bezrobocia 2-3 %

Polska : Wzrost PKB = 1% , wzrost inflacji = 1 % , poziom bezrobocia = 18% , poziom deficytu budżetowego = 5% , poziom deficytu w bilansie płatniczym = 5%

Kraj blisko wzoru : Japonia ale i tak nic z tego nie wyszło

Bardzo trudno utrzymac te parametry na poziomie optymalnym

Szansa dla Polski byłby 7 % wzrost gopodarczy (mamy 1%)

Mechanizm przywracania równowagi w bilansie płatniczym w systemie waluty złotej:

spadek wyd.globalnych spadek zmniejszenie importu

DN

Nadwyżka bilansu

Deficyt wzrost eksportu płatniczego

Budżetu państwa

poprawa wzrost eksp

Zmniejszenie spadek cen koniunktury zmniejszenie

Podaży pieniądza importu

PKB = C + I + G + ExN →dotyczy „górnej” drogi

8

Wyszukiwarka

Podobne podstrony:

MSG wykład nr 6

MSG - wyklady, MSG

msg wykład 2 12

download Miedzynarodowe Stosunki Gospodarcze msg wykład 1 sochaczew 2004, Międzynarodowe stosunki go

msg wyklad 1 2

strategiekorporacji, Materiały PSW Biała Podlaska, MSG- wykład

download Miedzynarodowe Stosunki Gospodarcze msg wykład 3 sochaczew 2004, msg

Zagraniczna i międzynarodowa polityka ekonomiczna, Materiały PSW Biała Podlaska, MSG- wykład

MSG wykład, Międzynarodowe stosunki gospodarcze

msg wyklad 3 cz2

msg- wykłady!, UMCS, msg

MSG I 2 , Wykłady, Usługi w biznesie, Międzynarodowe Stosunki Gospodarcze, MSG

Wykłady prof. Misala, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Stare msg, Wykł

sciaga msg w wykładów

towary msg handel, Materiały PSW Biała Podlaska, MSG- wykład

TEORIE WYMIANY MIEDZYNARODOWEJ, Materiały PSW Biała Podlaska, MSG- wykład

sciga z msg, Wykłady rachunkowość bankowość

więcej podobnych podstron