Źródłem ryzyka jest otoczenie dalsze, makroekonomiczne oraz otoczenia bliższe przedsiębiorstwa. Źródłem ryzyka organizacji jest również ona sama. Wewnętrzne źródło ryzyka jest ściśle powiązane z realizowanymi wewnątrz niej funkcjami rzeczowymi i funkcjami zarządzania oraz wzajemnym ich współdziałaniem i harmonizacją.

Można wyróżnić dwa charakterystyczne typy stanów (sytuacji) niepewności:

Sytuacje analogiczne do pozycji gracza - o stanie otoczenia decyduje konkurent. Taka sytuacja zachodzi wówczas, gdy o tym, w jakiej sytuacji w przyszłości znajdzie się inwestor, zdecyduje jego racjonalnie postępujący konkurent. Jest to sytuacja analogiczna do gry w szachy, gdzie konsekwencje każdego ruchu zależą od kontr posunięcia przeciwnika.

Sytuacje niepewne (zwane „grą z naturą”) - konsekwencje decyzji w mniejszym stopniu zależą od działań konkurencji, w znacznie większym zaś od tzw. „ślepego losu”, np. pogody. Sytuacje niepewne dzielą się na:

sytuacje niewiadome - decydent nie potrafi określić prawdopodobieństwa wystąpienia określonych stanów otoczenia,

sytuacje ryzykowne - sytuacje, w których prawdopodobieństwo wystąpienia określonych stanów pj (j = 1,2,...,m) jest znane i suma prawdopodobieństw wynosi jeden.

Wewnętrznymi źródłami ryzyka są więc także uwarunkowania wewnętrzne firmy, na przykład:

zdolności i poziom wiedzy menedżerskiej kierownictwa,

podejmowane decyzje menedżerskie,

możliwość występowanie strajków załogi,

stosowane systemy motywacyjne,

dostępność surowców,

siła wpływu rządowych ustaw na wydatki niebezpośrednio produkcyjne, na przykład z tytułu kontroli zanieczyszczeń,

siła wpływu konkurencji,

poziom jakości wyrobów i usług,

poziomy dźwigni finansowej i operacyjnej

itp.

Niepewność inwestora, a więc dokonywana przez niego ocena ryzyka, zależna jest również od stopnia zaufania do formułowanych przez niego opinii, pomysłów, rozwiązań itp. Wpływają na nią nabyte doświadczenia inwestora oraz sposób prowadzenia wnioskowania myślowego.

Niepewność jest cechą rzeczywistości oznaczającą niemożliwość dokładnego określenia przyszłych zdarzeń. Jej źródłem są czynniki obiektywne, wynikające ze zmienności i złożoności sytuacji oraz subiektywne, wiążące się z procesami umysłowymi osób, tabela 7.1.

Tab. 1.1. Zestawienie wybranych definicji niepewności

Autor |

Definicja niepewności: |

F. Knigt |

możliwość odchyleń od stanu oczekiwanego, której nie daje się zmierzyć, ponieważ nie można zastosować rachunku prawdopodobieństwa |

O. Lange |

niepewność niemierzalna, do której nie można zastosować miar statystycznych |

I. Pfeffer |

stan umysłu, mierzony stopniem wiary |

K. i T. Jajuga |

immanentna cecha rzeczywistości, wynikająca z: dużej liczby złożonych i zmieniających się podmiotów, istniejących zależności pomiędzy nimi a otoczeniem, ograniczonej możliwości kontrolowania przez ludzi czynników kształtujących rzeczywistość |

E. Kulwicki |

stan-sytuacja nacechowana brakiem pełnej znajomości parametrów zamierzonego przedsięwzięcia oraz ich rozkładów w zespole alternatywnych zdarzeń |

E. Hołowska |

niepewność przejawia się w popełnionych błędach i ocenach przyszłych zdarzeń; jest niemierzalna; jej rezultatów nie można przewidzieć; występuje w długich okresach |

Cz. Nosal |

jej źródłem jest złożoność i dynamizm sytuacji oraz procesy umysłowe decydenta |

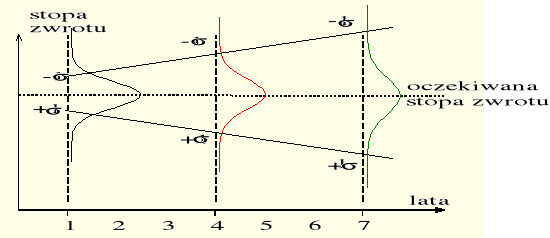

Innym źródłem ryzyka jest czas, który oddziela moment ponoszenia nakładów od momentu uzyskiwania wpływów z danej inwestycji. Największe nakłady ponoszone są na początku działalności inwestycyjnej, natomiast wpływy uzyskiwane są nieraz w bardzo odległej przyszłości. Im dalszy horyzont czasowy jest rozpatrywany, tym bardziej niepewna jest wysokość wpływów, (rys. 7.8).

Rys 1.5. Zmiana ryzyka (mierzonego odchyleniem standardowym stopy zwrotu) w czasie.

Im horyzont czasu szacowania inwestycji większy, tym ryzyko - niepewność większa; to nie znaczy, że ryzyko-zmienność w przyszłości będzie większe, znaczy tylko, że prognozowanie (szacowanie) przyszłej stopy zwrotu w chwili obecnej jest mniej dokładne ze względu na mniejszą pewność warunków otoczenia i samej działalności organizacji. Ryzyko, jako chwilowa zmienność, rozrzut stopy zwrotu z inwestycji może być takie samo jak w chwili obecnej ale stopa zwrotu inna - wynikająca z długookresowych wahań stopy zwrotu.

Różnice w definiowaniu ryzyka przejawiają się w takich kwestiach, jak np.:

relacje pomiędzy ryzykiem a niepewnością,

rodzaje powstających odchyleń (jednokierunkowe, różnokierunkowe),

przedmiot odniesienia (rzeczywistość lub sytuacja; decyzja),

możliwość dokonania pomiaru przez zastosowanie rachunku prawdopodobieństwa i statystyki matematycznej lub innej teorii opisującej przypadkowość zjawisk.

Większość decyzji inwestycyjnych wiąże się z ryzykiem różnokierunkowym, które stwarza zarówno możliwość poniesienia straty jak i uzyskania dodatkowego zysku. Takie rozumienie ryzyka czyni z niego „pożyteczne” zjawisko. Występowanie, równolegle z ryzykiem kojarzonym ze stratą, możliwości osiągnięcia zysku wyższego niż przeciętny sprawia, że inwestorzy są aktywni. Ryzyko jest więc jednym z podstawowych czynników przyczyniających się do rozwoju gospodarczego.

Pojęcie ryzyka

Ryzyko jest pojęciem wieloznacznym i złożonym, posiadającym wiele aspektów.

Głównym atrybutem ryzyka jest niepewność. W zależności od sposobu pojmowania niepewności, w literaturze przedmiotu wyróżnia się różne pojęcia ryzyka:

Ryzyko jako niepewność wystąpienia określonych skutków stanu natury. Ryzyko jest pewną obiektywną prawidłowością cechującą świat realny, którą jednostka subiektywnie postrzega i interpretuje.

Ryzyko (w ujęciu psychologicznym) jest stanem umysłu człowieka. Jeżeli stan umysłu się zmieni, to zmieni się również ryzyko. Ryzyko istnieje o tyle, o ile podmiot poznający ma świadomość ryzyka.

O. Lange [93] określa ryzyko jako niepewność przewidywania zdarzeń w przyszłości, wynikającą z niepełności i niedokładności danych statystycznych, na podstawie których dokonuje się szacowania przyszłości. Przyjmuje istnienie niepewności mierzalnej i niepewności niemierzalnej. Pierwsza z nich nazywa ryzykiem, a drugą niepewnością sensu stricte. Podział ten opiera się na możliwości lub niemożliwości zastosowania miar statystycznych w ujęciu częstościowym do szacowania niepewności.

W literaturze mówi się również o konieczności rozróżniania pojęcie ryzyka:

jako abstrakcyjnej konstrukcji pojęciowej, oznaczającej przyczyny pewnych realnych zdarzeń o określonej naturze,

jako stanu świata, będącego skutkiem urzeczywistnienia się różnorakich niebezpieczeństw i zagrożeń (np. zgon, pożar, katastrofa kolejowa, gradobicie itp.).

Spośród wielu różnorodnych definicji ryzyka w działalności gospodarczej, można wyróżnić kilka podstawowych grup:

Pierwsza grupa definicji rozpatruje ryzyko w kategoriach decyzji podejmowanych dla realizacji określonych celów - ryzyko to niepewność związana z przyszłymi wydarzeniami lub wynikami decyzji. W literaturze spotyka się dwa podejścia do tak definiowanego ryzyka. Pierwsze z nich utożsamia ryzyko wyłącznie z niebezpieczeństwem - możliwością wystąpienia wydarzenia negatywnego - straty. Drugie zaś rozszerza pojęcie ryzyka o możliwość wystąpienia nie tylko straty ale także zysku w niespodziewanej wysokości. Takie podejście jest charakterystyczne dla autorów amerykańskich, którzy różnicują ryzyko dzieląc je na:

pure risk (static risk) - ryzyko poniesienia straty,

speculative risk (dynamic risk) - ryzyko osiągnięcia efektu niezgodnego z oczekiwanym (lepszego lub gorszego).

Druga grupa definicji podkreśla źródła powstania ryzyka. Ryzyko rozważa się jako możliwość podjęcia decyzji, które nie są optymalne z punktu widzenia założonego celu, lub zagrożenie nie osiągnięcia zamierzonego zysku wynikające z posiadania niepełnej informacji

Trzecia grupa definicji to definicje opisujące pewne przejawy ryzyka. Ryzyko, to potencjalne wahania oczekiwanego dochodu, niepewność przyszłego dochodu, rozkład prawdopodobieństwa przyszłego dochodu.

Czwarta grupa, to grupa utożsamiająca ryzyko z jego probabilistycznymi lub statystycznymi miarami. Prawdopodobieństwo posiada wiele interpretacji i może być rozumiane w różny sposób. Można rozróżnić prawdopodobieństwo obiektywne i prawdopodobieństwo subiektywne. Prawdopodobieństwo obiektywne opiera się na częstościowej interpretacji oraz charakteryzuje się tym, że jest jednakowe dla każdego umysłu. Prawdopodobieństwo subiektywne charakteryzuje osoby i dla różnych umysłów może być różne. Jeżeli prawdopodobieństwo odwołuje się do interpretacji częstościowej, wymagającej możliwości powtórzenia eksperymentu w tych samych warunkach dowolną ilość razy, to trudno jest go odnieść do działalności gospodarczej, gdzie na ogół nie ma możliwości eksperymentowania. Można natomiast mówić o prawdopodobieństwie subiektywnym zdarzeń jednorazowych, a nawet takich zdarzeń, które w ogóle nie miały miejsca.

Piąta grupa utożsamia ryzyko z jego dyskretną miarą wykorzystującą teorię rozpoznawania obrazów i stowarzyszony z tą miarą koszt (cenę) ryzyka [179]; taka miara wymaga już zupełnie innego rozumienia pojęcia ryzyka niezależnie od zastosowanego algorytmu rozpoznawania. Zakłada się bowiem, że istnieją (lub są tworzone) pewne abstrakcyjne „wzorce” (patterns) ryzyka i mniej lub bardziej skomplikowanymi metodami próbuje się umiejscowić rozważany projekt inwestycyjny w przestrzeni ryzyka.

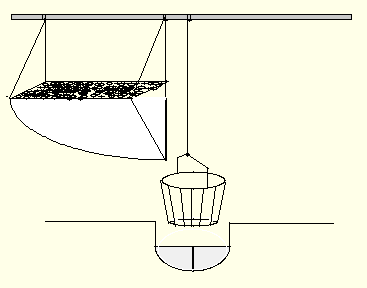

Ryzyko inwestycyjne można porównać do ryzyka omawianego w technice, związanego z niezawodnością obiektów. Niezawodność rozumie się jako własność obiektu określona przez jego zdolność do spełniania stawianych mu wymagań [33]. W tym sensie niezawodnością obiektów zajmowano się już od zarania dziejów. Na pewnym etapie rozwoju człowiek zadawał sobie pytanie, dlaczego jedne obiekty są bardziej niezawodne niż inne - a jeśli pytał, to starał się również znaleźć odpowiedź, a tym samym tworzyć miary niezawodności i budować modele. Za pierwszego europejskiego badacza niezawodności uważa się Leonardo da Vinci (1452 - 1519), (rys. 7.9).

Rys. 1.6. Szkic z notatnika Leonarda da Vinci wyjaśniający sposób badania wytrzymałości drutu.(za [33]).

Niezawodność obiektu w sensie wartościowym można zdefiniować jako prawdopodobieństwo, że jego trwałość jest większa niż czas t, inaczej, jest to prawdopodobieństwo, że wartości parametrów określających istotne własności obiektu nie przekroczą w ciągu okresu (0, t) dopuszczalnych granic w określonych warunkach życia obiektu.

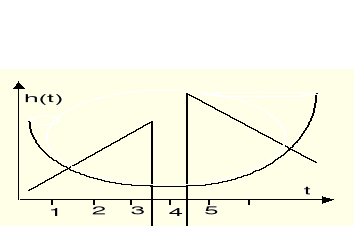

Istnieją obiekty, które przetrwały sprawnie do chwili t, a następnie w odcinku czasu t+dt uległy uszkodzeniu. Oznaczamy liczbę tych obiektów przez h(t)dt. Funkcję h(t) nazywa się współczynnikiem ryzyka, lub intensywnością ubywania, intensywnością uszkodzeń, (rys. 7.10).

Rys. 1.7. Typowy wykres funkcji h(t).

Takie bezpośrednie zastosowanie funkcji ryzyka niezawodności do pomiaru ryzyka inwestycyjnego odpowiadałby sytuacji ryzyka związanego, np. z bankructwem. Trudno byłoby określać intensywność bankructwa danej firmy (obiektu) - brak wystarczających danych statystycznych (w literaturze rozważa się modele szacujące ryzyko bankructwa firmy, np. model Altmana). Obiekty techniczne można badać ponieważ ich charakterystyki są podobne, powtarzalne (w miarę). Przedsiębiorstwa natomiast są unikalne z punktu widzenia ryzyka.

Można się zastanowić nad pośrednim wykorzystaniem modelu funkcji ryzyka h(t) do badania ryzyka inwestycyjnego. Jeśli, np. jako działanie sprawne uzna się osiąganie przez organizację stopy zwrotu R * r*, to oczywiście istnieje odpowiedniość między funkcją ryzyka h(t) i ryzykiem inwestycyjnym mierzonym prawdopodobieństwem otrzymania stopy zwrotu mniejszej lub równej pewnej ustalonej wartości r*.

Współczesne metody szacowania ryzyka idą w kierunku modelowania ryzyka w funkcji czasu: wykorzystanie procesów stochastycznych (model Blacka Scholesa). Peters zauważył, że wahania stopy zwrotu - zmienność, ryzyko - są „samopodobne” w funkcji czasu, wahania chwilowe niejako „powtarzają” się w dłuższych odcinkach czasu (rys. 7.11) i w 1994 roku opublikował pracę o zastosowaniu teorii fraktali do modelowania zachowania się stopy zwrotu z inwestycji [131].

Wyszukiwarka

Podobne podstrony:

praca magisterska(2), Venture capital (kapitał podwyższonego ryzyka) jest jedną z form zewnętrznego

dr hab MARIA WIDERSZAL BAZYL Pojęcie ryzyka psychospołecznego w pracy

1 1 Pojecie ryzyka(1)

10 Pojęcie planowania i prakseologiczne prawidłowości planu pracy edukacyjnej, Pedagogika wczesnoszk

10 Pojecie uspolecznienia

10. Pojęcie i podział odporności, szkoła medyczna

Analiza i ocena ryzyka zawodowego na stanowisku księgowej oraz ograniczenia wynikające z ekspozycji

Temat 10 Pojęcie stylu, Temat 10 Pojęcie stylu

Elektrotechnika okrętowa, elektra dujek, Lampy rteciowe-W lampie rteciowej zrodlem swiatla jest rurk

Wykłady, 1) 6.10, POJĘCIE ZARZĄDZANIA :

opracowania, sztompka, Psychokulturaliści zdefiniowali i opisali pojęcie Osobowości podstawowej, któ

A C Bhaktivedanta Swami Prabhupad Zrodlem zycia jest zycie

10 Pojęcie planowania i prakseologiczne prawidłowości planu pracy edukacyjnej, Pedagogika wczesnoszk

2010 10 29 Niepełnosprawni Patologia nie jest normą

w 5Wa Wykład 10 04 2015 KOSZTORYS CZYM JEST

10 powodów dla których warto jest być ojcem

A C Bhaktivedanta Swami Prabhupada Zródłem życia jest życie

więcej podobnych podstron