EWIDENCYJNY RACHUNEK KOSZTÓW

Opracował: Jan Turyna

Koszt to celowe, wyrażone w pieniądzu zużycie składników majątkowych jednostki (trwałych, obrotowych, usług obcych, czasu pracy pracowników itp.) w określonej jednostce czasu, prowadzące w rezultacie do osiągnięcia w tym okresie określonych efektów gospodarczych (przychodów). Do kosztów zaliczamy także niektóre wydatki nie stanowiące zużycia, a związane z prowadzeniem normalnej działalności przez jednostkę. Jest kategorią memoriałową.

Wydatek oznacza rozchód środków pieniężnych i jest kategorią kasową. Nie każdy wydatek jest kosztem i odwrotnie.

Nakład oznacza rozchodowanie zasobów w najszerszym tego słowa znaczeniu, tak w ujęciu pieniężnym, jak i w jednostkach naturalnych. Do pojęcia nakładu można zaliczyć zarówno koszty, jak i wydatki.

Podstawowe sposoby klasyfikacji kosztów operacyjnych:

1. rodzajowy

amortyzacja,

zużycie materiałów i energii

usługi obce

wynagrodzenia

ubezpieczenia społeczne i inne świadczenia

podatki i opłaty

pozostałe koszty rodzajowe

wg form działalności

koszty działalności operacyjnej, w tym: wytwórczej, usługowej, handlowej

koszty działalności finansowej

koszty działalności inwestycyjnej (nie wchodzą do rachunku zysków i strat)

Koszty działalności operacyjnej i finansowej = koszty działalności gospodarczej

wg związku z produktem

koszty produktu

koszty okresu

wg miejsc powstawania kosztów

koszty wydziałów podstawowych

koszty wydziałów pomocniczych

koszty zarządu itd.

w układzie kalkulacyjnym

koszty bezpośrednie

koszty pośrednie

6. wg sposobu reagowania na zmianę skali działania

koszty zmienne

koszty stałe

7. wg faz działalności

koszty fazy zakupu

koszty fazy wytwarzania

koszty sprzedaży

RACHUNEK KOSZTÓW

EWIDENCYJNY ZARZĄDCZY

EWIDENCYJNY RACHUNEK KOSZTÓW - ogół czynności zmierzających do ustalenia, w różnych przekrojach, zaewidencjonowania w księgach rachunkowych oraz do zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonywanych w organizacji gospodarczej w określonym czasie i z określonym przeznaczeniem. Ewidencyjny rachunek kosztów obejmuje jedynie koszty podstawowej działalności operacyjnej, równocześnie pomija tzw. pozostałe koszty operacyjne i koszty finansowe

ZARZĄDCZY RACHUNEK KOSZTÓW - ogół czynności polegających na gromadzeniu, klasyfikowaniu, przetwarzaniu, analizowaniu i opracowywaniu informacji o kosztach, przeznaczonych dla menedżerów, wspomagających ich w procesach: podejmowania decyzji, planowania ekonomicznego i kontroli realizacji planów. W przeciwieństwie do ewidencyjnego rachunku kosztó rachunek zarządczy koncentruje się głównie na informacjach prospektywnych (przyszłych) i jest przeznaczony dla użytkowników wewnątrz organizacji gospodarczej.

„TECHNOLOGIA” EWIDENCYJNEGO RACHUNKU KOSZTÓW

1. UJĘCIE KOSZTÓW W UKŁADZIE RODZAJOWYM - KONTA GRUPY „4” (SPRAWOZDAWCZOŚĆ ZEWNĘTRZNA)

2.GRUPOWANIE KOSZTÓW WEDŁUG INNYCH KRYTERIÓW KLASYFIKACYJNYCH NP.

WEDŁUG MIEJSC POWSTAWANIA KOSZTÓW

WEDŁUG FAZ DZIAŁALNOŚCI (ZAKUPU, SPRZEDAŻY, ZARZĄDU)

WEDŁUG ZWIĄZKU KOSZTÓW Z PRODUKTEM (BEZPOŚREDNIE, POŚREDNIE PRODUKCJI)

WEDŁUG SPOSOBU REAGOWANIA KOSZTÓW NA ZMIANĘ SKALI DZIAŁANIA (ZMIENNE, STAŁE)

MOMENTU ODNIESIENIA NA WYNIK FINANSOWY (BIEŻĄCE, ROZLICZANE W CZASIE, RMK)

WEDŁUG CHARAKTERU DZIAŁALNOŚCI (KOSZTY DZIAŁALNOŚCI PODSTAWOWEJ, KOSZTY DZIAŁALNOŚCI POMOCNICZEJ) ITD.

Przeniesienie kosztów odbywa się za pośrednictwem konta 49 - „Rozliczenie kosztów”

3. DOLICZENIE CZĘŚCI RMK DO KOSZTÓW BIEŻĄCYCH.

4. ROZLICZENIE KOSZTÓW DZIAŁALNOŚCI POMOCNICZEJ.

5. ROZLICZENIE KOSZTÓW DZIAŁALNOŚCI PODSTAWOWEJ - GRUPOWANIE NA KOSZTY PRODUKTU I KOSZTY OKRESU

6.KALKULACJA JEDNOSTKOWEGO KOSZTU WYTWORZENIA ORAZ WYCENA PRODUKCJI FIRMY

PRZYKŁAD:

Na dzień 1.03.br. konto „ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW” wykazuje 2 salda:

saldo DT 7200,- (RMC)

saldo CT 5000,- (RMB).

Na saldo DT składają się:

podatek od nieruchomości 1200,- opłacony w styczniu za I półrocze;

ubezpieczenie majątkowe 6000,- opłacone w styczniu za cały rok.

Na saldo CT składa się rezerwa tworzona na opłacenie czynszu dzierżawnego za korzystanie z magazynu, po 2500,- miesięcznie poczynając od stycznia; czynsz zostanie zapłacony „z dołu” w grudniu.

OPERACJE MIESIĄCA MARCA:

Otrzymano fakturę za remont maszyny, w wysokości 4000,- (netto). Remont podlega rozliczeniu w ciągu 4 miesięcy.

Otrzymano od spółki „c” wpłatę czynszu na rachunek bieżący, za wydzierżawiony tej spółce garaż; opłata została dokonana „z góry” za marzec i kwiecień w kwocie 4000,-.

NALEŻY:

Otworzyć konta syntetyczne i analityczne oraz zaksięgować operacje gospodarcze.

Rozliczyć i zaksięgować koszty oraz przychody (stawki za marzec).

Sp. 7200,- 5000,- Sp. Sp. 1200,- 300,-(3) Sp. 6000,- 600,- (4)

(1) 4000,- 300,- (3) 1200,- 900,- Sk . 5400,- Sk

600,- (4) 1200,- 1200,- 6000,- 6000,-

2500,- (5)

1000,- (6) CZYNSZ

11200,- 9400,- 5000,- Sp. (1) 4000,- 1000,- (6) 2500,- (5) 3000,- Sk.

18700,- 18700,- Sk. 7500,- 4000,- 4000,-

7500,- 7500,-

ROZRACH. Z DOST

4000,- (1) (1)4000,-

PRZYCH. PRZ. OKR.

(7) 2000,- 4000,- (2)

(3) 300,-

Sk. 2000,- (4) 600,-

4000,- 4000,- (5) 2500,-

(6) 1000,-

SPRZEDAŻ USŁUG

2000,- (7)

FRAGMENT BILANSU

AKTYWA PASYWA

. .

. .

. .

RMK (czynne) 9300,- RMK (bierne) 7500,-

Przychody przyszłych

okresów 2000,-

ROZLICZANIE KOSZTÓW W CZASIE

Rozliczenia międzyokresowe kosztów (RMK):

- czynne - rzeczywiste koszty przyszłych okresów (RMC)

- bierne - planowane koszty przyszłych okresów (RMB)

Typowe księgowania na koncie RMK

R M K

Sp. Dt RMC Sp. Ct RMB

Rozliczenie Koszty bezpośrednie

kosztów

(rodzajowych)

- koszty bieżące Koszty wydziałowe

- tworzenie rezerw

- koszty nowej

produkcji itd.

Koszty zarządu

Konta

aktywów

Koszty dział. pomocniczej

- koszty bieżące, gdy

nie ma kosztów

rodzajowych

Wartości niematerialne i prawne

ROZLICZANIE KOSZTÓW ZAKUPU

Bezpośrednie koszty zakupu obejmują m.in.

- płace (wraz z narzutami) w zakresie transportu, prac fizycznych (załadunek, wyładunek itp.)

- koszty opakowań bezwartościowych dla odbiorcy

- usługi transportowe, spedycyjne itp.

- ubezpieczenie, prowizje, badania i ekspertyzy

- prowizje biur maklerskich (przy zakupie papierów wartościowych) itd.

Koszty zakupu mogą być rozliczane w następujący sposób:

wchodzą do ceny nabycia i zwiększają wartość nabywanych zasobów

są wliczane w koszty bieżące (operacyjne)

są rozliczane w czasie (stanowią element RMC) według formuły:

- obliczenie wskaźnika narzutu kosztów zakupu

(Sp. kosztów zakupu + koszty bieżącego okresu) × 100

saldo końcowe zapasu + rozchód bieżącego okresu

- obliczanie kwoty kosztów zakupu obciążającej w bieżącym okresie rozchód zapasu

wskaźnik narzutu kosztów zakupu × rozchód zapasu

100

Rozliczenie kosztów zakupu

koszty zakupu ewiden- kwota kosztów zakupu

cjonowane na bieżąco obciążająca rozchód zapasu

EWIDENCJA I ROZLICZANIE KOSZTÓW DZIAŁALNOŚCI POMOCNICZEJ

Działalność pomocnicza to działalność komórek organizacyjnych, które świadczą usługi na rzecz innych komórek firmy lub - przy nadmiarze usług - sprzedają te usługi poza firmę np. usługi transportowe, remontowe, obliczeniowe, projektowe, prace laboratoryjne usługi energetyczne itp.

Koszty działalności pomocniczej

Rozliczenie Koszty sprzedaży

kosztów

(rodzajowych)

Koszty wydziałowe

Rozliczenie kosztów

zakupu

Koszty zarządu

Konta

aktywów

Koszty własne sprzedaży

RMK

KALKULACJA KOSZTÓW DZIAŁALNOŚCI POMOCNICZEJ

Zgromadzenie wszystkich kosztów danej komórki prowadzącej działalność pomocniczą

Określenie wolumenu (ilości usług), według poszczególnych ich odbiorców => rozdzielnik kosztów

Oszacowanie kosztu jednostkowego tj. przypadającego na jednostkę usługi

Rozdzielenie kosztów na poszczególnych odbiorców usług.

Oszacowanie kosztu jednostkowego (kalkulacja) => na podstawie klucza rozliczeniowego np. godziny pracy, kilometry, tonokilometry, m2 ogrzewanej powierzchni itp.

Przykład:

1. Łączne koszty sekcji transportu wyniosły 14600 zł. Sekcja świadczyła usługi na rzecz:

- zaopatrzenia 3000 km

- sprzedaży 5000 km

- odbiorców zewnętrznych 2000 km

Łącznie 10000 km

2. Klucz rozliczeniowy => kilometry: koszt jednostkowy

14600 zł : 10000 km = 1,46 zł / km

3. Alokacja kosztów do odbiorców usług:

- koszty zakupu = 3000 km × 1,46 zł/km = 4380 zł

- koszty sprzedaży = 5000 km × 1,46 zł/km = 7300 zł

- koszt własny sprzedaży = 2000 km × 1,46 zł/km = 2920 zł

14600 zł

ROZLICZANIE KOSZTÓW POŚREDNICH PRODUKCJI (WYDZIAŁOWYCH)

Rozliczenie kosztów |

|

Koszty wydziałowe |

||

|

przeniesienie kosztów operacyjnych z układu rodzajowego |

|

||

|

|

|

|

|

R.M.K. |

|

|

|

|

|

przeniesienie kosztów rozliczanych w czasie (RMC, RMB) |

|

||

|

|

|

|

|

Koszty działalności pomocniczej |

|

|

|

|

|

przeniesienie kosztów działalności pomocniczej |

|

||

|

przeniesienie kosztów wydziałowych

|

|||

|

|

Koszty działalności podstawowej |

||

|

|

|||

|

|

|

|

|

|

|

Wynik finansowy |

||

|

|

|||

|

|

|||

|

|

|||

KALKULACJA KOSZTÓW PRODUKCJI

1.POJĘCIE I ZADANIA KALKULACJI

Przez pojęcie kalkulacji rozumie się ogół czynności obliczeniowych, zmierzających do ustalenia kwoty kosztów podstawowej działalności operacyjnej przypadających na przedmiot kalkulacji tj. jednostkę kalkulacyjną.

Przedmiotem kalkulacji są:

produkty (wyroby lub ich części składowe, półfabrykaty, usługi itp.)

inne składniki majątku lub określone zamierzenia np. kalkulowanie kosztów nabycia materiałów, zamierzonej inwestycji itp.

Zadaniem kalkulacji jest uzyskanie danych, na podstawie których można ocenić ekonomiczną efektywność produktu, usługi lub procesu. W trakcie procesu kalkulacji określa się nie tylko łączne koszty przypadające na jednostkę kalkulacyjną, ale też poszczególne składniki kosztów tj. pozycje kalkulacyjne. Może to służyć m.in.:

określaniu poziomu kosztów dla ich dalszej analizy,

kontroli kosztów,

ustalaniu cen.

2. RODZAJE KALKULACJI

Zależnie od czasu sporządzania kalkulacji, metodologii sporządzania i wykorzystania kalkulację dzieli się na:

WSTĘPNĄ

WYNIKOWĄ (SPRAWOZDAWCZĄ)

KALKULACJA WSTĘPNA jest sporządzana przed rozpoczęciem produkcji wyrobu (usługi) i bazuje na kosztach przewidywanych. Może ona przybierać postać kalkulacji:

OFERTOWEJ

PLANOWEJ

NORMATYWNEJ

OPERATYWNEJ

Kalkulacja ofertowa, sporządzona głównie w przedsiębiorstwach o produkcji lub małoseryjnej i ma na celu ustalenie propozycji ceny na zamówiony wyrób. Ma charakter orientacyjny, umożliwia podjęcie decyzji o podjęciu zamówienia.

Kalkulacja planowa, opracowywana w czasie zestawienia planu finansowego (budżetu) i bazuje ona na założeniach budżetu, wynikających z kolei z planu strategicznego (długookresowego).

Kalkulacja normatywna i operatywna, obie metody bazują na technicznych normach (standardach) i planowanych cenach czynników produkcji. W jej wyniku powstaje normatywny (standardowy) koszt jednostkowy produktu. Kalkulacja normatywna → dla produkcji powtarzalnej; kalkulacja operatywna → dla produkcji nie powtarzalnej np. na etapie tworzenia prototypu produktu.

KALKULACJA WYNIKOWA (SPRAWOZDAWCZA)

Jest sporządzona na podstawie zarejestrowanych kosztów podstawowej działalności operacyjnej w danym okresie sprawozdawczym. Odzwierciedla rzeczywiste zużycie zasobów (czynników produkcji) na wytworzenie jednostki kalkulacyjnej produktu. Może mieć charakter pełny (tzw. pełne lub techniczne koszty wytworzenia) lub częściowy.

Porównanie danych rzeczywistych wynikających z kalkulacji sprawozdawczej z danymi planowanymi (z kalkulacji wstępnej w budżecie) stanowi podstawę do tzw. analizy odchyleń; jest to jedna z metod wykorzystania kosztów jako narzędzi kontroli pracy menedżera.

JEDNOSTKI KALKULACYJNE (PRZEDMIOTY KALKULACJI)

Jednostka kalkulacyjna oznacza przedmiot kalkulacji w ujęciu jednostkowym tzn. produkt (usługę), którego wartość jednostkową chcemy określić i wycenić na bazie rachunku kosztów, zaś procedura wyceny może być przeznaczona dla celów sprawozdawczych lub zarządczych.

Jednostki kalkulacyjne mogą być wyrażone zarówno za pomocą miar naturalnych, jak też miar umownych.

Naturalne jednostki kalkulacyjne są wyrażone w: metrach, sztukach, kilogramach, litrach itd.

Umowne jednostki kalkulacyjne są wyrażone w innych miarach niż naturalne, nie używanych zwykle w obrocie handlowym. Posługujemy się nimi, gdy stosowanie jednostek naturalnych nie jest możliwe lub mija się ze zdrowym rozsądkiem np. dla drobnych wyrobów porcelanowych, jako jednostką kalkulacyjną przyjmuje się np. 1 tonę tych wyrobów → jednostka umowna.

Często w procesie wytwarzania, w zależności od stadium procesu, stosowane są różne jednostki kalkulacyjne np. w zakładzie przetwórstwa owocowo-warzywnego najpierw stosuje się kilogramy lub tony (OWOCE), a potem (SOK) litry lub hektolitry itp. => por. kalkulacja podziałowa fazowa.

3. METODY KALKULACJI

Z punktu widzenia metodologii i specyfiki produktu metody kalkulacji dzielimy na: podziałową (procesową) i doliczeniową.

METODA KALKULACJI PODZIAŁOWEJ

Jest ona stosowana przy produkcji prostej, zatem wówczas, gdy produkty są wytworzone w jednym nieprzerwanym cyklu produkcyjnym, zaś proces ich grupowania odbywa się de facto według procesu technologicznego (stąd też nazwa kalkulacji procesowej). Dotyczy ona produkcji materialnej, masowej jak np. węgiel, energia elektryczna, cukier, piwo, drut, gwoździe itp. lub produktów o nieskomplikowanej technologii ich wytwarzania.

Kalkulacja podziałowa występuje w kilku odmianach, wśród których można wymienić m.in. kalkulację: prostą, współczynnikową i procesową.

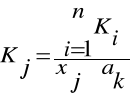

KALKULACJA PODZIAŁOWA PROSTA

Jest zwykle stosowana przy wytwarzaniu jednego asortymentu produktów. Jednostkowy koszt wytworzenia jest ustalony poprzez podzielanie łącznych kosztów wytworzenia przez liczbę wytworzonych produktów tj.

gdzie:

kj - jednostkowe koszty wytworzenia

ki - koszty i-tego rodzaju; x -wielkość produkcji

Przykład: W kwietniu 19....r. przedsiębiorstwo wytworzyło 2000 szt. pewnego wyrobu. Koszty poniesione na ich wytworzenia przedstawia poniższe zestawienia; ustalamy jednostkowy techniczny koszt wytworzenia.

POZYCJA |

Poniesione koszty |

Ilość produkcji |

Koszty jednost-kowe |

Materiały bezpośrednie Płace bezpośrednie Koszty wydziałowe |

30.000,- 8.000,- 18.000,-

|

2000 szt. 2000 szt. 2000 szt. |

15,- 4,- 9,- |

Razem |

56.000,- |

2000 szt. |

28,- |

koszt jednostkowy wyrobu

Problem nieco komplikuje się gdy występuje remanent produkcji nie zakończonej na koniec okresu. Rozliczanie jej, może być dokonane według jednej z dwóch metod:

produkcję nie zakończoną ( R ) wycenia się według z góry ustalonego kosztu planowanego, który następnie jest odejmowany od łącznych kosztów produkcji okresu:

Produkcję nie zakończoną przelicza się na umowne jednostki kalkulacyjne, do sprowadzenia jej do wspólnego mianownika tj.

Przykład: przedsiębiorstwo wytworzyło w bieżącym okresie 200 sztuk Wg oraz 80 sztuk Rk przetworzonych w 80%. Zestawienie kosztów okresu jest następujące:

POZYCJA KALKULACYJNA |

PONIESIONE KOSZTY |

MATERIAŁY BEZPOŚREDNIE PŁACE BEZPOŚREDNIE KOSZTY WYDZIAŁOWE |

4224,- 1584,- 2112,- |

Razem |

7920,- |

1. Ilość produkcji:

200 szt. Wg + (80 szt. Rk ![]()

80%) = 264 szt.

2. Kalkulacja kosztów:

Materiały bezpośrednie 4224 : 264 = 16,-

Płace bezpośrednie 1584 : 264 = 6,-

Koszty wydziałowe 2112 : 264 = 8,-

30,-

Koszt jednostkowy Rk = 30,- x 80% = 24,-

W powyższym przykładzie stopień zaawansowania produkcji nie zakończonej jest określony równomiernie wobec wszystkich pozycji kalkulacyjnych. W praktyce materiały są często wydawane w całości w momencie rozpoczęcia produkcji; wówczas kalkulacja Rk wygląda nieco inaczej:

Materiały bezpośrednie 16,- w 100% = 16,-

Płace bezpośrednie 6,- w 80% = 4,80,-

Koszty wydziałowe 8,- w 80% = 4,40,-

27,20,-

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA

Jest stosowana do kalkulacji wielu asortymentów wyrobów, wykonywanych z tych samych materiałów i według tej samej technologii. Metoda polega na sprowadzeniu różnych wyrobów do wspólnego mianownika poprzez przeliczenie ich za pomocą współczynników charakteryzujących kosztochłonność wyrobów np. według ciężaru, pojemności, grubości itp. Można to wyrazić następującą formułą:

gdzie:

ak - współczynnik podziału kosztów

Przykład: Spółka produkuje dwa rodzaje opakowań o pojemności 50g i 100g. W bieżącym okresie wytworzono 320 opakowań po 50g i 200 opakowań po 100g. Poniesione koszty:

POZYCJA KALKULACYJNA |

KOSZTY |

MATERIAŁY BEZPOŚREDNIE PŁACE BEZPOŚREDNIE KOSZTY WYDZIAŁOWE |

8240,- 1508,- 1124,- |

Razem |

10.872,- |

Założono, iż koszty produkcji są proporcjonalne do pojemności opakowań tj. 1 : 2. Zatem:

|

ILOŚĆ |

Wsp |

Ilość jedn. wsp |

Koszt 1 wsp |

1 : 2 Koszt WG |

Zatem koszt łączny |

Opak. 50g |

320 |

1 |

320 |

15,1 |

15,1 |

4832,- |

Opak. 100g |

200 |

2 |

400 |

15,1 |

30,2 |

6040,- |

|

|

|

720 |

- |

|

10.872,- |

Koszt 1 współczynnika = 10872 : 720 = 15,1,-

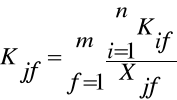

KALKULACJA PODZIAŁOWA PROCESOWA (FAZOWA)

Jest stosowana przy produkcji następującej w szeregu kolejnych faz (procesów) wytwórczych np. produkcja włókiennicza, przetwórstwo owoców itp. Przy zastosowaniu tej metody ustala się nie tylko jednostkowy koszt wytworzenia wyrobu gotowego (w ostatniej fazie), ale też koszty półfabrykatów w poszczególnych fazach procesu wytwórczego. Obliczanie kosztu jednostkowego można wyrazić formuła:

gdzie:

- Kjf - koszt jednostkowy j-tego półfabrykatu w fazie f,

- Kif - koszty i-tego rodzaju w fazie f,

- Xjf - ilość j-tego półfabrykatu w fazie f.

METODA KALKULACJI DOLICZENIOWEJ

Metoda ta jest stosowana w firmach wytwarzających na masową skalę szeroki asortyment wyrobów, zróżnicowany pod względem rozmiarów produkcji, konstrukcji lub technologii procesu wytwórczego lub przy produkcji jednostkowej lub w niewielkich seriach, złożonej technologicznie, gdy wyroby składają się z wielu części, wytwarzanych i montowanych w różnych wydziałach.

Istotą tej metody jest kontrola kosztów bezpośrednich według produktu, polegająca m.in. na ich gromadzeniu według produktów, przy pomocy odpowiednich urządzeń ewidencyjnych (np. zleceń produkcyjnych), zaś koszty pośrednie produkcji (wydziałowe) są kontrolowane według miejsc powstawania kosztów, a następnie doliczane (stąd nazwa metody) do zgromadzonych na kartach kosztów bezpośrednich przy pomocy odpowiednich kluczy doliczeniowych (rozliczeniowych).

Kalkulacja doliczeniowa występuje w dwóch wersjach tj.

kalkulacja zleceniowa, dla produkcji niepowtarzalnej (jednostkowej, małoseryjnej). Jej przedmiotem jest konkretne zlecenie produkcyjne na wytwarzanie części składowej produktu, produkt lub serie produktów.

kalkulacja asortymentowa (remanentowa, okresowa), dla produkcji seryjnej lub wieloseryjnej złożonej. Jej przedmiotem jest konkretny asortyment produkowanych wyrobów dla którego jest otwierane odpowiednie urządzenie ewidencyjne dla grupowania kosztów związanych z produkcją danego asortymentu.

KLUCZE DOLICZENIOWE (PODZIAŁOWE) KOSZTÓW POŚREDNICH

Klucze doliczeniowe (podziałowe) są to wielkości wyrażające proporcjonalną zależność w stosunku do doliczanych kosztów. Mogą nimi być zarówno mierniki ilościowe lub wartościowe, stałe lub zmienne, charakteryzujące się jednak określonym związkiem z rozliczanymi kosztami.

Istnieją klucze doliczeniowe do rozliczania kosztów pośrednich produkcji (wydziałowych) oraz kosztów ogólnych (zarządu). Są to:

klucze dla kosztów wydziałowych np. płace bezpośrednie z narzutami, materiały bezpośrednie, suma kosztów bezpośrednich, maszyno- lub roboczogodziny, inne mierniki wykonanej pracy (tony ładunku, przejechane kilometry, ilości wytworzonych produktów lub usług itp.)

klucze dla kosztów zarządu np. techniczne koszty wytworzenia, koszty przerobu, płace bezpośrednie, suma kosztów bezpośrednich, ilościowe miary pracy itp.

Doliczanie kosztów odbywa się na podstawie wskaźnika narzutu kosztów:

gdzie:

Wn - wskaźnik narzutu

Kp - rozliczane koszty wydziałowe

Kd - klucz doliczeniowy

Przykład: Spółka wykonywała w okresie sprawozdawczym dwa zlecenia:

ZLECENIE 1 - 100 kontenerów o pojemności 250 kg

ZLECENIE 2 - 200 kontenerów o pojemności 500 kg

W okresie poniesiono następujące koszty:

Pozycja kalkulacyjna |

KOSZTY |

||

|

Ogółem |

ZLECENIE 1 |

ZLECENIE 2 |

Materiały bezpośrednie Płace bezpośrednie Koszty wydziałowe |

6000,- 1000,- 800,- |

2000,- 400,- ? |

4000,- 600,- ? |

Razem |

7800,- |

- |

- |

Koszty wydziałowe rozlicza się na zlecenia w proporcji do sumy płac bezpośrednich tj.

Zatem:

Pozycje kalkulacyjne |

ZLECENIE 1 |

ZLECENIE 2 |

||

|

KOSZT OGÓLNY |

KOSZT JEDNOST. |

KOSZT OGÓLNY |

KOSZT JEDNOST. |

Materiały bezpośrednie Płace bezpośrednie Koszty wydz. |

2000,- 400,- 320,- |

20,- 4,- 3,20,- |

4000,- 600,- 480,- |

20,- 3,- 2,40,- |

Razem |

2720,- |

27,2,- |

5080,- |

25,4,- |

Klucze doliczeniowe mogą też dotyczyć rozliczania kosztów pośrednich na inne, niż produkty, sposoby odniesienia np. fazy obrotu lub jednostki odniesienia kosztów (miejsca powstawania lub nośniki kosztów):

klucze do rozliczania kosztów zakupu np. ilość lub wartość zakupionych materiałów, towarów itd.,

klucze do rozliczania kosztów sprzedaży (techniczny koszt wytworzenia lub ilość sprzedanych produktów lub usług,

klucze do rozliczania kosztów pośrednich na miejsca powstawania kosztów (stanowiska kosztów, komórki funkcjonalne itd.)

klucze do rozliczania kosztów pośrednich na nośniki kosztów (rodzaje produktów, zlecenia usługowe, odmiany działalności itd.)

GRUPOWANIE, ROZLICZANIE ORAZ KALKULACJA KOSZTÓW ZMIENNYCH I STAŁYCH

GRUPOWANIE I ROZLICZANIE KOSZTÓW ZMIENNYCH

Rozliczanie kosztów w każdym modelu rachunku kosztów zmiennych bazuje na przedstawionych uprzednio założeniach, że:

koszty zmienne działalności operacyjnej są kosztami kontrolowanymi w przekroju produktów, zaś koszty stałe - kontrolowanymi w przekroju miejsc powstawania kosztów,

wycena produktów działalności przedsiębiorstwa (wyrobów gotowych, usług, produkcji nie zakończonej) jest dokonywana na bazie kosztów zmiennych.

W ramach rachunku kosztów zmiennych rozliczanie kosztów przebiega następująco:

koszty proste są gromadzone w układzie rodzajowym,

koszty proste są przenoszone, za pośrednictwem konta „Rozliczenie kosztów” w układ przedmiotowo-przestrzenny, (wg produktów, miejsc powstawania kosztów, ośrodków odpowiedzialności, a także na bezpośrednie (tj. zmienne) oraz pośrednie, w ramach których wyodrębniane są koszty pośrednie stałe i zmienne;.

koszty są grupowane na kontrolowane wg produktów oraz wg miejsc powstawania kosztów. Całość kosztów produktu jest zgromadzona na koncie "Koszty działalności podstawowej", a następnie podlega kalkulacji, zaś koszty okresu w całości obciążają wynik finansowy danego okresu sprawozdawczego.

Zasoby/rozrachunki Koszty produktu Wyroby gotowe Koszty własne

sprzedaży.

koszty bezpośrednie koszty zmienne

produkcji

Koszty wydziałowe

koszty zmienne

produkcji

Wynik finansowy Sprzedaż

koszty stałe produkcji

Koszty zarządu

Koszty sprzedaży

przychód ze sprzedaży

KRYTERIA ROZLICZANIA ZMIENNYCH KOSZTÓW WSPÓLNYCH

Koszty zmienne wspólne to część kosztów zmiennych pośrednich (wydziałowych), kontrolowanych według miejsc powstawania kosztów np. premia pracownika nadzoru technicznego, koszt bieżącej naprawy urządzenia, przy pomocy której są wytwarzane dwa lub więcej asortymentów wyrobów itp. Kryteria rozliczania zmiennych kosztów wspólnych obejmują:

miary wejścia jeżeli mamy do czynienia z produktami różniącymi się pod względem technologii, asortymentów materiałów niezbędnych do ich wytworzenia itp.; mogą to być np. godziny robocizny bezpośredniej, godziny pracy maszyn. Ich dobór miary wejścia powinien wynikać z charakteru działalności rodzaju rozliczanego kosztu.

współczynniki przeliczeniowe tj. parametry określające relacje kosztowe pomiędzy poszczególnymi produktami (zachodzi tutaj pełna analogia do metody podziałowej współczynnikowej). Relacje te ustala się biorąc pod uwagę czynniki wywierające decydujący wpływ na wysokość kosztów (np. ciężar, objętość wyrobu, czas obróbki itp.).

METODY KALKULACJI KOSZTÓW ZMIENNYCH

Kalkulacja kosztów zmiennych obejmuje kalkulację:

ex-ante => normatywna (na bazie kosztów standardowych) lub planowa (na bazie kosztów planowanych lub prognozowanych). Kalkulacja normatywna ma na celu określenie przyszłych, jednostkowych kosztów zużycia zasobów w rocznym planie finansowym (budżecie) przedsiębiorstwa i jest tworzona na bazie norm (kosztów standardowych), powstających w wyniku analiz inżynierskich i rozwinięć produktu do poziomu detali oraz na podstawie analiz cen rynkowych surowców, jednostkowych stawek wynagrodzeń pracowników itp. Kalkulacja planowa daje oszacowanie jednostkowego, przyszłego kosztu wytworzenia produktu na bazie prognozy kosztów.

ex-post jest stosowana dla potrzeb oceny poziomu kosztów, które uprzednio zostały zawarte w planie finansowym (budżecie) przedsiębiorstwa. Kalkulacja wynikowa ma na celu określenie rzeczywistych kosztów jednostkowych dla potrzeb kontroli realizacji budżetu i odzwierciedla faktyczne wykonanie uprzednio przewidywanych kosztów.

Koszty zmienne wytwarzania (kontrolowane w przekroju produktu) obejmują wszystkie koszty bezpośrednie działalności operacyjnej oraz część kosztów pośrednich wytwarzania (tzw. wydziałowych) o charakterze zmiennym.

Procedury kalkulacji są analogiczne do kalkulacji podziałowej w rachunku kosztów pełnych i polegają na podzieleniu sumy kosztów zmiennych wytwarzania, poniesionych w danym okresie, przez liczbę jednostek kalkulacji. Mogą też występować różne odmiany kalkulacji podziałowej tj. prosta, współczynnikowa lub fazowa.

PRZEZNACZENIE WYNIKÓW KALKULACJI

Wyniki kalkulacji kosztów zmiennych mogą być wykorzystywane w rozmaity sposób. Wyniki kalkulacji normatywnej mogą też wykorzystywane do wspomagania procesów podejmowania decyzji krótkookresowych poprzez:

analizę punktu krytycznego i pochodnych od tej analizy rachunków efektywności wykorzystania zasobów firmy,

ustalanie cen w oparciu o marżę brutto,

problemowych rachunków kosztów tj. rachunków kosztów istotnych, utraconych korzyści, krańcowych,

rachunków optymalizacyjnych itp.

Wyniki kalkulacji planowej dostarczają informacji dotyczących wyceny produktu w ponadrocznym horyzoncie czasu, a zatem wspomagających procesy podejmowania decyzji średnio- i długoterminowych oraz tworzenie wieloletnich (strategicznych) planów działania firmy.

Wyniki kalkulacji wynikowej mogą być przeznaczona zarówno dla celów wewnętrznych (zarządczych), jak też dla celów sprawozdawczości zewnętrznej. W pierwszym przypadku źródłem informacji są konta analityczne kosztów układu kalkulacyjnego, a w drugim odpowiednio dostosowane do tego celu konta w układzie rodzajowym.

GRUPOWANIE, ROZLICZANIE ORAZ KALKULACJA KOSZTÓW DZIAŁAŃ

GRUPOWANIE I ROZLICZANIE KOSZTÓW DZIAŁAŃ

Rozliczanie kosztów w rachunku kosztów działań bazuje na założeniu, że:

koszty podstawowej działalności operacyjnej są kosztami kontrolowanymi w przekroju działań (procesów technologicznych)

wycena produktów działalności przedsiębiorstwa (wyrobów gotowych, usług, produkcji nie zakończonej) jest dokonywana na bazie wyników pełnej kalkulacji kosztów grupowanych według działań.

W ramach rachunku kosztów działań rozliczanie kosztów przebiega następująco:

koszty proste są gromadzone w układzie rodzajowym,

koszty proste są następnie przenoszone, (np. za pośrednictwem konta „Rozliczenie kosztów”) w układ technologiczny; w jego ramach mamy konta kosztów odpowiadające poszczególnym, wyodrębnionym działaniom (procesom technologicznym),

kwoty zgromadzone na kontach kosztów działań tworzą pule kosztów, podlegające następnie dalszemu rozliczaniu.

Dalsze rozliczanie kosztów odbywa się według następujących zasad:

koszty działań odnoszących się do jednostki produktu (są to w praktyce koszty bezpośrednie) są bezpośrednio, w całości odnoszone na przedmiot kalkulacji,

koszty działań odnoszące się do pojedynczej partii produktu lub pojedynczego asortymentu są też w całości odnoszone na przedmiot kalkulacji, jednak za pośrednictwem jednostki miary danego działania, zaś samo rozliczanie odbywa się według ilości tego działania,

koszty działań dotyczące zarządzania całą firmą są bezpośrednio, w całości odnoszone na konto wyniku finansowego.

W praktyce można zatem po części stosować znany dotychczas podział kont kosztów na: koszty bezpośrednie, pośrednie produkcji (wydziałowe) i zarządu, przy czym zamiast jednego konta kosztów wydziałowych mamy szereg kont, z których każde odpowiada pojedynczemu działaniu. Poniżej przedstawiono podstawowy schemat rozliczania kosztów w modelu ABC.

Zasoby/rozrachunki Koszty produktu Wyroby gotowe Koszty własne

(analityka) sprzedaży.

koszty wg działań dot. koszty prod.

jednostki produktu wyr. gotowych

Koszty wg działań

koszty wg

działań dot.

pojed. partii/ Wynik finansowy Sprzedaż

asortymentu

produktu

koszty działań dot.

zarządzania firmą

przychód ze sprzedaży

KALKULACJA KOSZTÓW DZIAŁAŃ

Kalkulacja kosztów produktu zgromadzonych na kontach kosztów według działań polega na:

ustaleniu stawki kosztów bezpośrednich, poprzez odniesienie łącznej kwoty kosztów działań dot. jednostki produktu na ilość wytworzonych jednostek kalkulacyjnych

ustaleniu stawki kosztów pośrednich produktu, poprzez ustalenie stawki jednostkowej kosztów poszczególnych działań, a następnie - ustalenie łącznej kwoty kosztów tych działań przypadających na jednostkę kalkulacyjną produktu, za pośrednictwem ilości działań przypadających na dany produkt.

UBEZPIECZENIA

R.M.K.

PODATEK

REMONT

R-K BIEŻĄCY

KOSZTY BIEŻĄCE

Wyszukiwarka

Podobne podstrony:

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

ROZPORZĄDZENIE rachunek kosztów

Rachunek kosztów elowych

więcej podobnych podstron