Biznes plan

Biura nieruchomości

WILLA

Spis treści:

Streszczenie kierownicze..............................................................3

Wstęp......................................................................................4

Prezentacja firmy.....................................................................8

Sytuacja ekonomiczna spółki...................................................6

Zamierzenia na przyszłość.......................................................6

Założenia planu strategicznego................................................8

Analiza strategiczna metodą SWOT........................................8

Metody szacowania wartości...................................................9

Plan marketingowy.................................................................11

Założenia planu marketingowego............................................11

Analiza rynku.........................................................................12

Strategia cen...........................................................................13

Strategia marketingowa..........................................................14

Strategia promocji i reklamy...................................................14

Plan organizacyjny.................................................................16

Zasoby ludzkie.......................................................................16

Kalendarz organizacyjny........................................................16

Koszty zatrudnienia................................................................16

Plan finansowy.......................................................................17

Koszty stałe i zmienne............................................................17

Koszty uruchomienia przedsięwzięcia....................................18

Harmonogram finansowania inwestycji..................................19

Prognozy finansowe...............................................................19

Sprawozdania i analizy finansowe..........................................19

Rachunek wyników................................................................19

Bilans.....................................................................................20

Próg rentowności....................................................................21

Analiza wskaźnikowa.............................................................22

Dane niezbędne do wypełnienia typowego wniosku

kredytowego...........................................................................27

Historia kredytowa firmy........................................................27

Przeznaczenie kredytu............................................................28

Wnioski i podsumowanie........................................................29

Załączniki..............................................................................31

STRESZCZENIE KIEROWNICZE

Biznes plan dotyczy Biura Nieruchomości „WILLA” w Olsztynie. Wykonano go przede wszystkim w celu uzyskania kredytu na rozszerzenie działalności .

Firma zajmuje się usługami w zakresie wyceny nieruchomości oraz pośrednictwa w obrocie nimi.

Działa ona w stosunkowo stabilnej branży. Spółka posiada dobrą pozycję marketingową (dobry wizerunek, optymalne ceny) oraz zajmuje się działalnością usługową, na którą istnieje wysoki popyt. Biuro nieruchomości ma też swoich klientów, których obsługuje wysoko wykwalifikowany personel. Kadra menedżerska jest jednym z podstawowych atutów firmy.

Jej sytuacja ekonomiczna i finansowa również jest zadowalająca. Wszelkie kredyty i pożyczki spłaca się w terminie, nie ma też problemów z egzekwowaniem należności.

Analiza wskaźnikowa wykazała zyskowność planowanego przedsięwzięcia oraz wysoką rentowność majątku oraz kapitałów spółki. Oczekuje się osiągnięcia wielu korzyści z planowanej inwestycji. Zapewni ona przede wszystkim rozszerzenie działalności, zwiększenie zysków i rozwój firmy oraz lepszą obsługę klientów.

Jedynie działania konkurencji oraz możliwość wzrostu kosztów w branży mogą stanowić zagrożenia dla działalności firmy.

Doświadczenia biura oraz działalność w ostatnim okresie wykazują, iż planowaną inwestycję można zaliczyć do klasy w zasadzie pozbawionej ryzyka.

1. WSTĘP

Biuro Handlowe „WILLA” zostało zarejestrowane pod tą nazwą

01. 04. 92r. Stosownie do art. 15. Ust. 2. i art. 18. ustawy z dnia 23 grudnia 1988 r. o działalności gospodarczej (Dz. U., nr 41, poz. 324 z późniejszymi zmianami) w Olsztynie.

Firma jest Spółką cywilną, której to właścicielami są mgr inż. Zbigniew Szkutnik, inż. Ewa Rodak i Aleksandra Musiał. Spółka działa zgodnie z Kodeksem Prawa Cywilnego.

Misja opisywanej Spółki jest ściśle związana ze specyfiką rynku, na którym istnieje. Tym specyficznym rynkiem jest rynek usług, w którym kładzie się szczególny nacisk na stworzenie korzystnego wizerunku firmy i pozyskania zaufania potencjalnego klienta. Podstawą sukcesu jest zadowolenie klientów, które może być osiągnięte dzięki jakości i rzetelności oferowanych usług. Sektor usługowy obejmuje zarówno usługi konsumpcyjne (tzw. usługi dla ludności), jak i usługi nabywane przez instytucje, a w szczególności podmioty gospodarcze (usługi inwestycyjne) w zakresie wyceny i pośrednictwa w obrocie nieruchomościami.

2. PREZENTACJA FIRMY

Siedziba biura handlowego „WILLA” znajduje się w Olsztynie przy ul. Sznajbera 13 (tel./fax 527-26-34). Jest niewielką firmą zatrudniającą pięciu pracowników.

Istotą działalności firmy jest:

wycena nieruchomości dla celów:

kredyty bankowe

odpisy amortyzacyjne

sprzedaż obiektów

aport - leasing

potrzeby własne zlecających np. podział majątku, spadek, darowizna

pośrednictwo w obrocie nieruchomości sprzedaż - kupno - zamiana nieruchomości (budynków, mieszkań, zakładów)

Firma jest członkiem dwóch podstawowych stowarzyszeń działających na terenie województwa warmińsko-mazurskiego:

Olsztyńskie Stowarzyszenie Rzeczoznawców Majątkowych

Mazurskie Stowarzyszenie Pośredników w Obrocie Nieruchomościami

2.1 Sytuacja ekonomiczna Spółki

Majątek trwały spółki cywilnej „WILLA” szacuje się na około 400000 zł:

lokal na własność( parter niski domu jednorodzinnego) 170000.

- wyposażenie ( komputery, kserokopiarki, faxy i inne) 80000

środki transportu 150000

Przez cały okres działalności Spółka posiada trwałą zdolność kredytową oraz dobrą płynność płatniczą. Wszelkie zobowiązania firma reguluje w terminie. Działalność prowadzona jest z wysoką rentownością.

Od momentu istnienia firma stale się rozwija, poszerzyła zakres świadczonych przez siebie usług, wciąż dąży do poprawy swojej kondycji nie tylko finansowej, ale również związanej z dobrą marką firmy.

2.2. Zamierzenia na przyszłość

W przyszłości biuro „WILLA” zamierza poszerzyć się o filię. Biuro „WILLA” świadcząc usługi niematerialne wyróżnia się dość dużym prestiżem na rynku wycen nieruchomości co wynika m.in. z tego iż wyceny honorowane są przez banki komorników, syndyków itp.. Celem jest szersze zaspakajanie potrzeb klientów i zwiększenie udziału w rynku.

Cel przygotowania biznes planu jest związany ze zdobyciem środków finansowych do realizacji przedsięwzięcia. Spółka zamierza zaciągnąć kredyt w wysokości 110000 zł.

Koszty uruchomienia nowej filii: (razem 188000)

- dzierżawa roczna lokalu 48000

wyposażenie( komputery, kserokopiarki, faxy i inne ): 50000

Środki transportu 80000

Inne środki trwałe 10000

Źródła finansowania inwestycji: w zł 188000 -(100%)

Środki własne 78000 (41,5%)

Kredyt 110000 (58,5%)

Właściciele firmy szacują, że w wyniku realizacji przedsięwzięcia zwiększy się liczba świadczonych usług o 35 %.

3. ZAŁOŻENIA PLANU STRATEGICZNEGO

3.1. Analiza strategiczna (metodą SWOT)

SŁABE STRONY |

MOCNE STRONY |

|

|

ZAGROŻENIA |

SZANSE |

|

|

Analiza SWOT przedstawiająca główne szanse wynikające z silnych stron oraz główne zagrożenia wynikające ze słabych stron biura „WILLA” w Olsztynie. Jak widać firma posiada doskonałe perspektywy rozwoju. Poprzez wysoką jakość świadczonych usług, Spółka uzyskuje coraz większe uznanie na rynku, dzięki czemu staje się bardziej konkurencyjna dla innych biur pośrednictwa nieruchomości. W zakresie obrotu nieruchomościami - wejście w Infodom - zintegrowany system obsługi i wymiany informacji dla Biur Obrotu Nieruchomościami opartym na ogólnoświatowej sieci komputerowej INTERNET.

Spółka rozszerza współpracę z kontrahentami z zagranicy w zakresie sprzedaży nieruchomości np. Holandia, Francja. Obecnie tylko Niemcy. Rozwojowi firmy sprzyjają dobre notowania na rynku. Firma istnieje od 1992 r., posiada wysokie notowania i bardzo dobrą opinię - „good wille”. Duże znaczenie mają tu osobiste kontakty i opinie współwłaścicieli firmy np. Zbigniew Szkutnik - przez 10 lat był RDIM w Olsztynku i Olsztynie oraz przez 17 lat jako starszy wykładowca Wyższej Szkoły Zarządzania i Marketingu w Olsztynie. Dwadzieścia procent zleceniodawców to absolwenci uczelni prowadzący obecnie działalność gospodarczą. Pani Ewa Rodak pracowała 10 lat w Urzędzie Miejskim w Olsztynie w Wydziale Architektury.

Metody szacowania wartości

Spółka stosuje w świadczonych usługach tzw. styl amerykański (tzn. zakup działek na peryferiach miasta lub w innych atrakcyjnych miejscach, wyłączenie ich z użytku rolniczego, następnie podział geodezyjny, przeprowadzenie uzbrojenia i w efekcie końcowym ich sprzedaż),

np. 1 ha gruntu rol. - 10000 m2 - 2000 zł

1 ha * 10 działek - (1000 m2) - 1 m2 działki - 50 zł

Do najczęściej świadczonych usług należy wycena:

mieszkania

lokalu handlowego

budynku i inne

Jedną z rynkowych i najczęściej stosowanych metod szacowania nieruchomości jest metoda porównawcza. W ramach jej stosowania wyróżnić można dwa podejścia: metodę wskaźników korekcyjnych oraz podejście statystyczne. W przypadku tej metody wystarczy wziąć jeden lub dwa podobne obiekty o zbliżonych atrybutach czyli podobne położenie, podobne uzbrojenie, podobne konstrukcje, których cena jest znana i na tej podstawie za pomocą systemu badanych cen i wskaźników korekcyjnych ustalić wartość badanego obiektu (ceną 1 m2).

Inną metodą jest metoda dochodowa, która polega na podziale uzyskiwanych zysków (np. za kwartał lub cały rok) przez wskaźnik lub 12 (jeśli 1 rok), a następnie przez 0,14.

Trzecią metoda szacowania wartości nieruchomości jest metoda odtworzeniowa, która polega na wycenianiu wartości budynków od wielkości poniesionych nakładów lub wartości wg cennika „bistip” i „wacetop”.

Wartość ta następnie pomniejszana jest o stopień zużycia średnio o 1 - 2% rocznie dla (budynków).

PLAN MARKETINGOWY

4.1. Założenia planu marketingowego

Obecnie na rynku obrotu nieruchomości w woj. warmińsko-mazurskim działa 17 firm zrzeszonych w stowarzyszeniach obejmujących ten region (Stowarzyszenie Rzeczoznawców Majątkowych, Mazurskie Stowarzyszenie Pośredników w obrocie nieruchomościami). Pozostałe firmy działające na rynku to „nieuczciwa konkurencja”. Firma „WILLA” ma tylko 3% udziału w rynku, ponieważ zajmuje się przede wszystkim wyceną nieruchomości, a później pośrednictwem kupna - sprzedaży.

Firma Willa ma przy tym kilka atutów:

wysoka jakość i rzetelność świadczonych usług

elastyczność w dostosowywaniu się do życzeń klienta.

Nasza strategia marketingowa koncentruje się na wycenach nieruchomości, głównie na obsłudze stałych klientów. Nie lekceważymy również możliwości pozyskania nowych klientów krajowych i zagranicznych. W przypadku biura handlowego „WILLA” klientami są osoby prawne i fizyczne.

Podstawowymi, stałymi zleceniodawcami wycen są:

Syndycy Mas Upadłościowych likwidowanych przedsiębiorstw i firm

Komornicy Sądów Rejonowych w Olsztynie - rewir I, II, III

Sądy Rejonowe, Sąd Wojewódzki w Olsztynie - Wydziały cywilne oraz Gospodarcze

Likwidatorzy firm i zakładów

Inwestorzy dużych firm i zakładów

Osoby prywatne, drobne podmioty gospodarcze

Prokuratura, Policja - przy postępowaniach karnych

Urząd Miejski w Olsztynie.

4.2. Analiza rynku

W ciągu roku są okresy, w których obserwuje się bardzo zróżnicowany popyt na nieruchomości. W obecnym czasie jest dość wysoki popyt na małe mieszkania (do 3 pokoi), tanie domy jednorodzinne, działki budowlane do 350 m2 zgłaszany przez niezbyt zamożne społeczeństwo.

Handel domami należał zawsze do mniej ruchliwych części rynku nieruchomości z powodu dość wysokich cen. Wiosna to pora roku, która powoduje ożywienie w handlu działkami. Powodzeniem cieszą się nieduże działki budowlane i rekreacyjne. Względny zastój panuje w handlu działkami owocowo - warzywnymi. Z reguły działki tego typu położone są na obrzeżach miasta. Wiąże się to z kosztami dojazdu środkami komunikacji, które wcale nie są małe.

Jednak i na tym rynku, pojawiają się ludzie z grubym portfelem, którzy zgłaszają zapotrzebowanie na duże budynki, wille, działki. Jednak często źródło takiej gotówki jest wątpliwego pochodzenia. Wiąże się to z przestępczością i nieczystymi interesami.

Inną grupą kupujących jest grupa tzw. „nawiedzonych” czyli cudzoziemców, którzy szukają działek o powierzchni 6000 m.2 pod budowę supermarketów. Firma przeciwna jest tego typu transakcjom z powodu zagrożenia rodzimego kapitału.

Bardzo często poszukiwane są działki rekreacyjne nad jeziorem, nad morzem, szczególnie w Mikołajkach, Jabłonce, Zawadach, Wiknie. Jednak ceny są zawrotne gdyż kształtują się na poziomie 250 - 500 tys. zł.

4.3. Strategia cen

Jest bardzo istotnym instrumentem marketingowym i ważnym narzędziem walki konkurencyjnej. Jej zmiana wpływa na przychody ze sprzedaży usług i zysk firmy.

Na rynku nieruchomości ceny kształtują się następująco:

Jeżeli chodzi o obrót to:

firma pobiera: 2% od sprzedaży

2% od kupna

(dokładnie tak samo jak pozostałe zrzeszone firmy

działają legalnie i zgodnie z prawem)

Cennik wyceny:

mieszkanie 200 zł

pawilon usługowo - handlowy 300 zł

budynek 500 zł

hala przemysłowa 800 zł

działka 150 zł

Przy pośrednictwie ceny mogą być w ramach negocjacji z firmą regulowane nawet do 10% na korzyść klienta „WILLA” .

Niewątpliwie jednak ceny są wielką zmienną. Można zaobserwować, że rocznie wzrastają nawet o 20%. Ceny firmy są konkurencyjne na rynku nieruchomości w Olsztynie. Ponadto firma posiada prestiż na rynku, good will - dobry wizerunek, gwarantuje jakość swoich usług, o czym świadczy fakt, że nie było nigdy żadnych reklamacji ze strony zleceniodawców.

4.4. Strategia marketingowa

Celem strategicznym jest rozwój i utrzymanie pozycji rynkowej firmy

w danej grupie usług. Dąży się do tego poprzez: intensyfikację działań, poprawę jakości oferowanych usług. Głównym założeniem tej strategii jest wzrost zyskowności. Może to być osiągnięte przez:

wzrost jakości usług dzięki odpowiedniej kontroli wykwalifikowanych pracowników

poszerzenie linii usług o przeprowadzanie ekspertyz technicznych czyli wyceny stanu technicznego, stopnia zużycia itp.

zwiększenie wydatków na reklamę i promocję chociaż o 5% kosztów

rozwinięcie współpracy z firmami nieruchomościami z krajami zachodnimi

zwiększenie działalności w zakresie obrotu nieruchomości nawet kosztem wycen nieruchomości co wynika z prostego rachunku ekonomicznego np. wycena budynku o wartości 200 tys. zł, przy transakcji sprzedaży 2% od każdej ze stron tj. 8000 zł. Są to sumy nieporównywalne.

4.5. Strategia promocji i reklamy

Podstawowymi reklamami promocji firmy jest:

Tablice informacyjne na budynku (III piętro BH „Astor” wyceny, pośrednictwo, nieruchomości).

Panorama firm - woj. olsztytńskie.

Lata 1991 - 1998

Reklama na planie miasta Olsztytn.

Tablica ogłoszeń - przed biurem - tablica informacyjna.

Ogłoszenie prasowe - Gazeta Olsztyńska- dział: nieruchomości.

Stała wymiana informacji o kupnie - sprzedaży nieruchomości pomiędzy firmami zrzeszonymi (Mazur,Gliwiński,Kusiński).

Biuro handlowe „WILLA” ma stosunkowo zbyt małą reklamę. Właściwie w porównaniu z partnerami równoważnymi, nie ma jej wcale. Pomimo to, nie narzeka na brak zleceniodawców. Mało tego, same zlecenia wycen zajmują tyle czasu, że nie ma go na usługi pośrednictwa.

Jak wynika z celów marketingowych firmy WILLA zwiększy w przyszłości wydatki na reklamę, które obecnie wynoszą 1% kosztów, chociaż do 5% kosztów.

Reklamą dla firmy jest prestiż i doświadczenie jej pracowników, dzięki temu firma ma swoich lojalnych klientów.

5. PLAN ORGANIZACYJNY

5.1. Zasoby ludzkie

Właściciele firmy posiadają bogate doświadczenie menedżerskie, związane z handlem nieruchomościami. W związku z tym to właśnie oni sprawują w firmie funkcje menedżerskie.

Praca odbywa się w systemie jednozmianowym. W firmie zatrudnionych jest 5 pracowników.

5.2. Kalendarz organizacyjny

Wyszczególnienie |

Rozpoczęcie |

Zakończenie |

|

|

|

Zebranie ofert dot. nieruchomości |

16.04.1992 |

- |

Szkolenie kadry |

20.04.1992 |

10.05.1992 |

5.3. Koszty zatrudnienia

Koszty zatrudnienia |

1992 |

1993 |

Kadra menedżerska |

3x3000 |

3x3100 |

Konsultanci i doradcy |

1x1500 |

1x1550 |

Pozostali pracownicy |

1x500 |

1x525 |

6. PLAN FINANSOWY

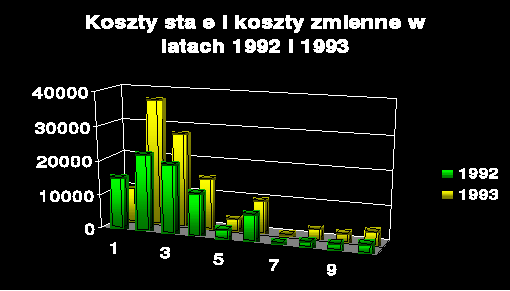

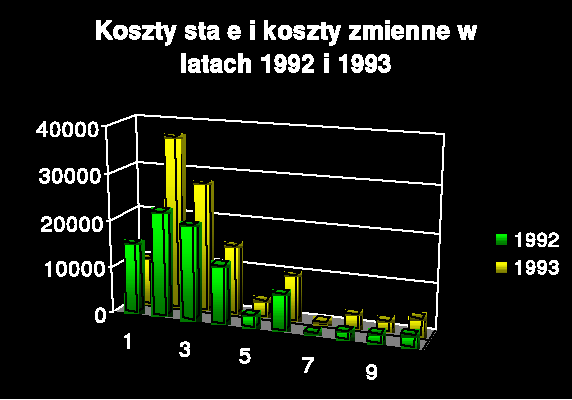

6.1. Koszty stałe i zmienne

Koszty stałe i zmienne |

1992 |

1993 |

1. Koszty reklamy promocji |

15000 |

10000 |

2. Koszty płac wraz z ZUS |

22500 |

37000 |

3. Czynsze i inne opłaty |

20300 |

27600 |

4. Koszty energii |

12400 |

14800 |

5. Koszty używania telefonu/ faxu |

2400 |

3600 |

6. Koszty eksploatacji samochodu |

7800 |

9700 |

7. Koszty utrzymania biura |

360 |

450 |

8. Ubezpieczenia majątku firmy |

1500 |

2800 |

9. Inne koszty stałe |

1840 |

2350 |

10. Inne koszty zmienne |

2400 |

3650 |

6.2. Koszty uruchomienia przedsięwzięcia (inwestycje)

Koszty uruchomienia (inwestycje) |

1992 |

Budynki |

120000 |

Urządzenia biurowe |

35000 |

Środki transportu |

50000 |

Inne środki trwałe |

65000 |

6.3. Harmonogram finansowania inwestycji

|

Kwota |

Termin |

Kredyt długoterminowy |

120000 |

1.04.97 |

Kredyt krótkoterminowy |

35000 |

1.04.93 |

Obsługa leasingu |

50000 |

01.10.94 |

Własne środki pieniężne |

4000 |

- |

Należności |

25000 |

01.06.92 |

Zobowiązania |

35000 |

01.06.92 |

Inne pozycje |

1000 |

- |

6.4. Prognozy finansowe

Stopa inflacji w roku 1992 wynosiła : 9,3% .

Podatki : firma „WILLA” jest osobą prawną i obowiązuje ją próg podatkowy w wysokości 5% .

6.5. Sprawozdania i analizy finansowe

6.5.1. Rachunek wyników

|

1992 |

1993 |

Przychody ogółem |

117800 |

172500 |

Przych. ze sprzed. mieszkań |

48000 |

71000 |

Przych. ze sprzed. gruntów |

45800 |

63000 |

Przych. z najmu |

24000 |

38500 |

Koszty zmienne |

2400 |

3650 |

Marża brutto |

115400 |

168850 |

Koszty stałe |

84100 |

108300 |

Zysk operacyjny |

31300 |

60550 |

Zysk bez kosztów finansowych |

31300 |

60550 |

Koszty finansowe |

1200 |

2100 |

Zysk brutto |

30100 |

58450 |

Podatek dochodowy |

1505 |

2920 |

ZYSK NETTO |

28595 |

55530 |

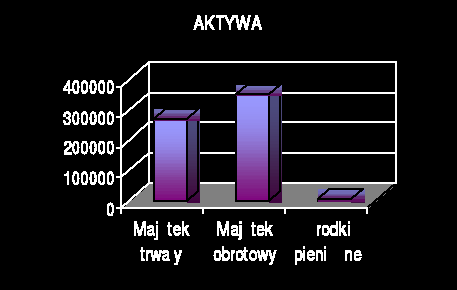

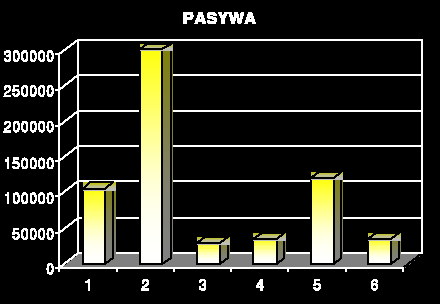

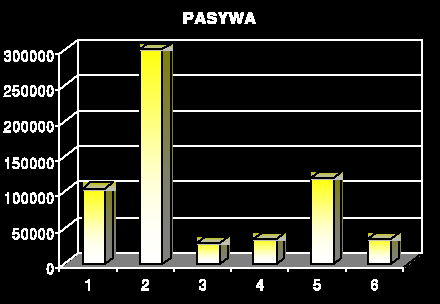

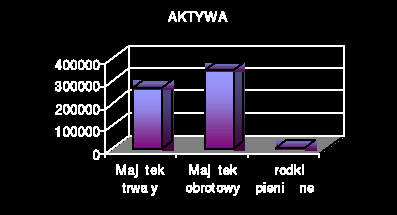

6.5.2. Bilans

AKTYWA |

|

PASYWA |

|

1. Majątek trwały |

270000 |

1. Kapitały własne |

105000 |

2. Majątek obrotowy |

350000 |

2. Kapitały obce |

300000 |

3. Środki pieniężne |

4000 |

3. Zysk zatrzymany |

29000 |

|

|

4. Zobowiązania |

35000 |

|

|

5. Kredyt długoterminowy |

120000 |

|

|

6. Kredyt krótkoterminowy |

35000 |

|

624000 |

RAZEM PASYWA |

624000 |

6.5.3. Próg rentowności (punkt równowagi)

Dane biura nieruchomości „WILLA”

Dane wejściowe |

1992 |

1993 |

Koszty stałe |

84100 |

108300 |

Jednostkowy koszt zm. |

240 |

380 |

Cena |

320 |

440 |

Prognoza popytu |

12 |

21 |

Prognoza sprzedaży |

12 |

21 |

BEP=KS/C-JKZ

gdzie:

BEP-próg rentowności obliczony ilościowo,

KS-poziom kosztów stałych,

C-cena,

JKZ-jednostkowy koszt zmienny.

BEP1992=84100/320-240=1051,25

BEP1993=108300/440-380=1805

BEPW=BEPxC

gdzie:

BEPW-próg rentowności obliczony wartościowo,

BEP-próg rentowności obliczony ilościowo,

C-cena.

BEPW1992=1051x240=252240

BEPW1993=1805x380=685900

Próg rentowności dla biura nieruchomości „WILLA”

Próg rentowności |

1992 |

1993 |

BEP |

1051,00 |

1805,00 |

Bariera popytu |

12,00 |

21,00 |

Próg rent. a bariera popytu (%) |

1,14 |

1,16 |

BEPW |

252240,00 |

685900,00 |

6.5.4. Analiza wskaźnikowa

Wskaźniki płynności finansowej

a.1.wskaźnik płynności bieżącej (WPB).

WPB=AB/ZB

gdzie:

AB-aktywa bieżące,

ZB-zobowiązania bieżące.

WPB=624000/219000=2,85

a.2. wskaźnik szybki (WSZ)

WSZ=AB-ZAP/ZB

gdzie:

AB-aktywa bieżące,

ZAP-zapasy,

ZB-zobowiązania bieżące.

WSZ=624000-0/219000=2,85

a.3. wskaźnik natychmiastowej wymagalności (WNWYM)

WNWYM=AB-ZAP-NAL/ZB

gdzie:

AB-aktywa bieżące,

ZAP-zapasy,

NAL-należności,

ZB-zobowiązania bieżące.

WNWYM=624000-0-25000/219000=2,73

Wskaźniki zadłużenia

b.1. wskaźnik zadłużenia aktywów (WZA)

WZA=(ZO/AKT)x100%

gdzie:

ZO-zobowiązania ogółem,

AKT-aktywa.

WZA=(254000/624000)x100%=40,7%

b.2. wskaźnik zadłużenia kapitału własnego (WZKW)

WZKW=(ZO/KW)x100%

gdzie:

ZO-zobowiązania ogółem,

KW-kapitał własny.

WZKW=(254000/105000)x100%=241,9%

b.3. wskaźnik zadłużenia długoterminowego (WZDG)

WZDG=(ZOD/KW)x100%

gdzie:

ZOD-zobowiązania długoterminowe,

KW-kapitał własny.

WZDG=(12000/105000)x100%=114,28%

b.4. wskaźnik pokrycia obsługi długu I (WPODI)

WPODI=ZB+ODS/RATK+ODS

gdzie:

ZB-zysk brutto,

ODS-odsetki,

RATK-rata kredytu.

WPODI=30100+415/2585+415=10,17

b.5. wskaźnik pokrycia obsługi długu II (WPODII)

WPODII=ZN/RATK+ODS

gdzie:

ZN-zysk netto,

ODS-odsetki,

RATK-rata kredytu.

WPODII=28595/2585+415=9,53

b.6. wskaźnikpokrycia zobowiązań odsetkowych (WPZOB)

WPZOB=ZB+ODS/ODS

gdzie:

ZB-zysk brutto,

ODS-odsetki,

WPZOB=30100+415/415=73,53

b.7. wskaźnik pokrycia obsługi kredytu (WPOK) na podst. zestawienia przepływów pieniężnych

WPOK=ZN+AMORT/RATK+ODS

gdzie:

ZN-zysk netto,

AMORT-amortyzacja,

ODS-odsetki,

RATK-rata kredytu.

WPOK=28595+0/2585+415=9,53

Wskaźnik rentowności (zyskowności)

c.1. wskaźnik rentowności brutto (WZB)

WZB=(ZB/SN)x100%

gdzie:

ZB-zysk brutto,

SN-sprzedaż netto.

WZB=(30100/112000)x100%=26,87%

c.2. wskaźnik rentowności netto (WZN)

WZN=(ZN/SN)x100%

gdzie:

ZN-zysk netto,

SN-sprzedaż netto.

WZN=(28595/112000)x100%=25%

c. 3. wskaźnik rentowności kapitału własnego (WZKW)

WZKW=(ZN/KW)x100%

gdzie:

ZN-zysk netto,

KW-kapitał własny.

WZKW=(28595/105000)x100%=27,23%

c.4. wskaźnik rentowności aktywów (WZAKT)

WZAKT=(ZN/AKT)x100%

gdzie:

ZN-zysk netto,

AKT-aktywa.

WZAKT=(28595/624000)x100%=4,58%

Analiza wskaźnikowa

A. Wskaźniki płynności finansowej |

|

1. Wskaźnik płynności bieżącej |

2,85 |

2. Wskaźnik szybki |

2,85 |

3. Wskaźnik natychmiastowej wymagalności |

2,73 |

B. Wskaźniki zadłużenia |

|

1. Wskaźniki poziomu zadłużenia aktywów |

40,7% |

2. Wskaźnik zadłużenia kapitału własnego |

241,9% |

3. Wskaźnik zadłużenia kapitału długoterminowego |

114,28% |

4. Wskaźnik pokrycia obsługi długu I |

10,17 |

5. Wskaźnik pokrycia obsługi długu II |

9,53 |

6. Wskaźnik pokrycia zobowiązań odsetkowych |

73,53 |

7. Wskaźnik pokrycia obsługi kredytu |

9,53 |

C. Wskaźniki rentowności |

|

1. Wskaźnik rentowności brutto |

26,87% |

2. Wskaźnik rentowności netto |

25,00% |

3. Wskaźnik rentowności kapitału własnego |

27,23% |

4. Wskaźnik rentowności aktywów |

4,58% |

Przeprowadzona analiza wskazuje na zyskowność planowanego przedsięwzięcia. Szczególnie zwraca przy tym uwagę wysoka rentowność nie tylko kapitału własnego, ale i pozostałych wskaźników rentowności.

7. DANE NIEZBĘDNE DO WYPEŁNIENIA TYPOWEGO WNIOSKU KREDYTOWEGO

7.1. Historia kredytowa firmy

Właściciele 25.03.1992 r. zawarli umowę kredytową z Bankiem Gospodarki Żywnościowej Spółka Akcyjna I Oddział w Olsztynie na kwotę 100000 zł.

W celu zabezpieczenia kredytu ustanowiono : hipotekę na nieruchomości położone w Olsztynie przy ul. Napoleońskiej 16, ul. Głównej 34, ul. Grunwaldzkiej 32.

Oprocentowanie kredytu było zmienne i w momencie zawierania umowy wynosiło 28% w stosunku rocznym, zaś w momencie spłaty ostatniej raty 28,5%.

Termin spłaty kredytu upłynął z dniem 25.03.1995 r. Firma wywiązała się ze zobowiązania wobec banku w terminie.

13.09.1997 r. zawarto drugą umowę kredytową z Powszechnym Bankiem Kredytowym S.A. oddział w Olsztynie o kredyt obrotowy w rachunku bieżącym na kwotę 500000 zł. Umowa została zawarta na okres jednego roku. Oprocentowanie kredytu było zmienne i w chwili zawarcia umowy wynosiło 23% w stosunku rocznym. Zabezpieczeniem kredytu była nieruchomość przy ul. Zawiszy Czarnego 11 w Olsztynie. W chwili spłaty kredytu oprocentowanie wynosiło 16,23% w skali roku. Firma wywiązała się ze spłaty kredytu w wyznaczonym terminie.

W okresie swojej działalności firma zawarła też umowę pożyczkową.

Była nią umowa pożyczki zawarta w dniu 12.03.1998 r. pomiędzy: Biurem Nieruchomości „WILLA” z jednej strony a Przedsiębiorstwem Budowlanym „RADBUD” Sp. z o.o. 63 - 258 Olsztyn, ul. Elektoralna 13. Na tej podstawie wymienione firmy udzieliły pożyczki biurowi nieruchomości w wysokości 720000 zł oprocentowanej na poziomie 2% w stosunku rocznym. Zwrot pożyczki wraz z odsetkami przewidywany był na dzień 31.12.1998 r.

Spłata pożyczki została przedłużona Aneksem nr 1 do dnia 30.08.1999 r. zwrot długu nastąpił 15.08.1999 r.

Była to ostatnia umowa o kredytowanie zawarta przez firmę „WILLA”.

7.2. Przeznaczenie kredytu

Obecnie biuro nieruchomości „WILLA” pragnie zaciągnąć kredyt w wysokości 110000 zł na rozszerzenie swojej działalności.

Firma chce otworzyć nową filię. W związku z tym poniesie ona koszty na dzierżawę lokalu, zakup wyposażenia, środków transportu oraz innych środków trwałych. Otwierając nową filię przychody z prowadzonej działalności się podwoją. Stanowi to poważny argument do pobrania kredytu.

8. WNIOSKI I PODSUMOWANIE

Biuro nieruchomości „WILLA” działa w stosunkowo stabilnej branży. Występują tu dosyć duże bariery mobilności, które uniemożliwiają wejście nowych firm lub też zmianę pozycji rynkowej wewnątrz danej grupy strategicznej.

Dużą szansą dla biura może być to, iż jest ona członkiem dwóch podstawowych stowarzyszeń działających w obrębie jej działalności.

Firma posiada dobry wizerunek oraz miły, sprawny i wysoko wykwalifikowany personel.

Słabą stroną jest to, że spółka nie wykorzystuje w pełni swoich możliwości marketingowych (ograniczona promocja i reklama).

Z przeprowadzonej analizy wynika, że firma pokrywa dużą część zobowiązań ze swoich własnych środków.

Natomiast opierając się na danych księgowych oraz innych faktach w okresie opracowywania biznes planu, stwierdzono, że program inwestycyjny:

jest wykonalny w całym opisywanym zakresie,

zapewni lepszą obsługę klientów,

umożliwi rozwój firmy,

przyniesie znaczne zyski.

Dodatkowym argumentem jest korzystny stan środków pieniężnych, który zapewni sprawną obsługę zadłużenia. Również przychody firmy zapewnią środki, które zostaną przeznaczone na spłaty rat kredytu.

Analiza strategiczna firmy „WILLA”, przeprowadzona przy okazji konstrukcji niniejszego planu firmy, nie sygnalizuje również większych zagrożeń dla realizacji założonego programu inwestycyjnego.

W połączeniu z dotychczasowymi doświadczeniami firmy oraz jej działalnością w ostatnim okresie musimy zakwalifikować przedsięwzięcie do klasy w zasadzie pozbawionej ryzyka.

9. ZAŁĄCZNIKI

9.1. Harmonogram realizacji planu

Element |

Odpowiedzialny |

Czas realizacji |

|

|

|

1. przygotowanie dokumentów niezbędnych do uzyskania kredytu |

Aleksandra Musiał |

01.04.2001 - 18.04.2001 |

2. wizyta w banku |

inż. Ewa Rodak |

20.04.2001 |

3. przygotowanie dokładnego planu realizacji inwestycji |

mgr inż. Zbigniew Szkutnik |

01.04.2001 - 15.04.2001 |

4. wynajem lokalu |

pracownik |

18.04.2001 - 21.04.2001 |

5. zakup niezbędnych środków trwałych |

pracownik |

22.04.2001 - 25.04.2001 |

6. działania przygotowawcze do otworzenia nowej filii |

inż. Ewa Rodak |

26.04.2001 |

7. rozpoczęcie działalności przez nową filię |

|

27.04.2001 |

9.2. Stan zamówień i zapytań na oferowane usługi

Zleceniodawca |

Data zamówienia |

Przedmiot zamówienia |

Komornik Sądu Rejonowego w Olsztynie Jan Zaborowski |

10.03.2001 |

wycena mieszkania przy ul. Sznajbera 17 |

III Posterunek Policji w Olsztynie |

12.03.2001 |

wycena budynku przy ul. Michalskigo 12 |

Urząd Miejski w Olsztynie |

13.03.2001 |

pośrednictwo w kupnie lokalu użytkowego przy ul. gen. Hallera 24 |

Krzysztof Zabielski, ul. Zielona 13 A, Olsztyn |

13.03.2001 |

pośrednictwo w sprzedaży mieszkania, ul. Rejtana 14 |

Olsztyńskie Przedsiębiorstwo Budowlane INSBUD S.A. |

15.03.2001 |

pośrednictwo w sprzedaży bloku mieszkalnego, ul. 3 Maja 17 |

9.3. Życiorysy kadry kierowniczej

- lat 52. Absolwent Akademii Ekonomicznej w Poznaniu oraz Politechniki Poznańskiej. Od 1970 do 1975 pracował w Przedsiębiorstwie Budowlanym „POLBUD” we Wrocławiu jako specjalista do spraw marketingu. W latach 1975 - 1987 pracował w PKO oddział w Gdańsku. Od 1980 Pierwszy Zastępca Dyrektora odpowiedzialnego za pion ekonomiczno kredytowy. Od 1987 do 1991 r. pracownik Przedsiębiorstwa Produkcyjno - Handlowego „OMEGA-KBM Wschód” Sp. z o.o. w Elblągu.

- lat41. Absolwentka Politechniki Gdańskiej. Od 1988 do 1992 r. pracowała w Przedsiębiorstwie Produkcyjno - Handlowym „MADBUD” w Gdańsku jako Zastępca Dyrektora ds. marketingu.

- lat 29. Wykształcenie średnie techniczne, specjalność finanse i rachunkowość. Obecnie studentka w trybie zaocznym Politechniki Gdańskiej. Od 1990 do 1992 pracownica Banku PKO oddział w Starogardzie Gd.

4

Wyszukiwarka

Podobne podstrony:

USŁUGI ŚWIADCZONE PRZEZ BIURO NIERUCHOMOŚCI USŁUGI ŚWIADCZONE PRZEZ BIURO NIERUCHOMOŚCI, Nieruchomoś

biuro nieruchomosci

BIURO POSREDNIKA W OBROCIE NIERUCH

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

gospod nieruch 3

ANALIZA RYNKU NIERUCHOMOŚCI KOMERCYJNYCH W KRAKOWIE W LATACH 2008 2012

Strategia zarzadzania nieruchomosciami publicznymi

MWN SGH Wycena nieruchomosci 2010 2011 1

Kopia gospod nieruch 2

nieruchomości

Jak kupowac nieruchomosci ponizej ich wartosci rynkowej(1)

88 rozp numeracja porzadkowa nieruchomosci

Administrator nieruchomosci 411 Nieznany (2)

więcej podobnych podstron