1. WARTOŚĆ PIENIĄDZA W CZASIE

RYNKOWE STOPY PROCENTOWE

Nominalna stopa procentowa: ![]()

gdzie: kR - realna stopa procentowa,

IP - premia rekompensująca oczekiwaną inflację

LCRP - premia, rekompensująca różne rodzaje ryzyka zw. z umową kredytową

![]()

gdzie: DRP - premia za ryzyko niewypłacalności

MRP - premia za ryzyko terminu zapadalności

LRP - premia za ograniczoną płynność

Efektywna stopa procentowa: ![]()

WARTOŚĆ PIENIĄDZA W CZASIE

1. Technika dyskontowania - sprowadzanie na warunki roku bieżącego

Wsp. dyskontowy: ![]()

gdzie: k - stopa dyskontowa (często = st. procentowej)

t - liczba lat

2. Technika kapitalizacji - sprowadzanie na warunki wybranego roku

Wsp. kapitalizacji: ![]()

3. Różne zapisy w zależności od rodzaju przepływów pieniężnych

3.1. Przepływy jednorazowe

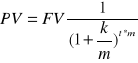

3.1.1. Wartość bieżąca (PV - Prezent Value):

a) stała stopa procentowa, kapitalizacja roczna: ![]()

gdzie: k - stopa dyskontowa

n - liczba okresów

b) stała stopa procentowa, kapitalizacja częstsza niż rok:

gdzie: m - liczba okresów kapitalizacji w roku

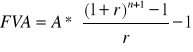

3.1.2. Wartość przyszła (FV - Future Value):

a) stała stopa procentowa, kapitalizacja roczna: ![]()

b) stała stopa procentowa, kapitalizacja częstsza niż rok: ![]()

3.2. Przepływy wielokrotne w różnych wysokościach

3.2.1. Wartość bieżąca

![]()

3.2.2. Wartość przyszła

![]()

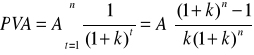

3.3 Renty - przepływy wielokrotne w równych wysokościach (PMT)

3.3.1. Renty płatne z góry, należne - płatne na początek okresu

Wartość bieżąca: ![]()

Wartość przyszła:

3.3.2. Renty płatne z dołu, odroczone, zwykłe - płatne na koniec okresu

Wartość przyszła renty: ![]()

![]()

Wartość obecna renty:

3.3.2. Renty wieczyste

Wartość bieżąca: ![]()

2. WYCENA AKCJI

WSKAŹNIKI WYKORZYSTYWANE PRZY OCENIE AKCJI:

1) Zysk na 1 akcję (EPS) = ( zysk netto / liczba wyemitowanych akcji )

2) Dywidenda na 1 akcję = ( zysk podzielony / liczba wyemitowanych akcji )

3) Wskaźnik cena-zysk (P/E) = ( cena rynkowa akcji / zysk netto na 1 akcję )

4) Stopa dywidendy = ( dywidenda na 1 akcję / cena rynkowa 1 akcji )

5) Wskaźnik wypłaty dywidendy = ( dywidenda / zysk netto )

6) Wskaźnik pokrycia dywidendy = (zysk netto / dywidenda )

7) Wskaźnik cena-wartość księgowa (P/BV) = (cena rynkowa akcji / wartość księgowa )

WYCENA AKCJI

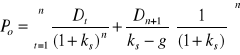

1. Wartość akcji (cena rynkowa) = zaktualizowanej wartości przyszłego strumienia dywidend [model zdyskontowany]

![]()

gdzie: Po - aktualna wartość rynkowa akcji zwykłej

Dt - wysokość dywidendy płaconej w t-tym roku

ks - wymagana stopa zwrotu z akcji

2. Dywidendy o stałej wysokości w nieskończenie długim okresie czasu [renta wieczysta]

![]()

gdzie: D1 - wysokość dywidendy wypłacanej każdego roku

ks - wymagana stopa zwrotu z akcji (koszt kapitału akcyjnego zwykłego)

3. Stały wzrost wypłacanej dywidendy [model Gordona-Shapiro]

![]()

; zał.! kaz>g

gdzie: D0 - wartość rocznej dywidendy od 1 akcji zwykłej, wypłaconej w ost. okresie

g - oczekiwana stała stopa wzrostu dywidendy

tempo wzrostu dywidendy: ![]()

gdzie: EPS - zysk netto na 1 akcję

ROE - rentowność kapitału własnego

D - dywidenda

D/EPS - wskaźnik wypłat dywidend

Inny wzór na wycenę akcji: ![]()

4. Zmienny wzrost dywidendy - algorytm liczenia:

a) Strumień dywidend dzielimy na 2 grupy: [1] o zmiennym wzroście i [2] o stałym wzroście.

b) Znajdujemy wart. bież. oczekiwanych dywidend w okresie zmiennego wzrostu.

c) Przy pomocy modelu Gordona znajdujemy wart. oczekiwaną akcji na koniec okresu zmiennego wzrostu (= na początku okresu stałego wzrostu) następnie dyskontujemy tę wartość do chwili obecnej.

d) Sumujemy 2 ww. składniki otrzymujemy wartość bieżącą akcji.

gdzie: n - oczekiwana liczba lat zmiennego wzrostu

Dt - oczekiwane dywidendy w każdym roku t w okresie zmiennego wzrostu

g - oczekiwana stała stopa wzrostu od chwili, gdy firma osiągnęła stan równowagi

Dn+1 - 1. oczekiwana dywidenda na początku okresu stałego wzrostu

ks - wymagana stopa dochodu z akcji

STOPA ZWROTU Z INWESTYCJI W AKCJE

Jest to relacja całkowitego dochodu z inwestycji do nakładów na zakup akcji p-wa.

![]()

gdzie: D1 - wypłacone przez p-wo dywidendy w okresie posiadania akcji przez inwestora

P1-Po - zysk lub strata kapitałowa, wynikająca z różnicy pomiędzy ceną sprzedaży a ceną zakupu akcji

3. WYCENA OBLIGACJI

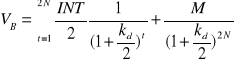

PODSTAWOWY MODEL WYCENY OBLIGACJI

Określamy wartość obligacji przy zadanej wymaganej stopie dochodu inwestora (kd):

![]()

gdzie: INT - wartość odsetek ustalana wg stopy kuponowej

M - wartość nominalna

kd - oczekiwana stopa zwrotu

*Półroczne płatności odsetek:

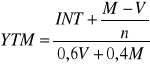

STOPA DOCHODU DO TERMINU ZAPADALNOŚCI (YTM)

Postępowanie odwrotne do ww. Określamy stopę dochodu obligacji przy znajomości wartości rynkowej obligacji:

![]()

gdzie: V - cena zakupu obligacji

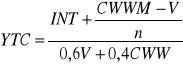

OBLIGACJA Z PRAWEM DO WCZEŚNIEJSZEGO WYKUPU PRZEZ EMITENTA

![]()

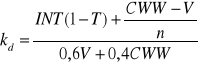

gdzie: CWW - cena wcześniejszego wykupu

OBLIGACJE ZAMIENNE NA AKCJE

![]()

gdzie: INT - wartość odsetek ustalana wg stopy kuponowej

kd - oczekiwana stopa zwrotu (rynkowa stopa procentowa)

Po - jednostkowa cena akcji, na które zamieniona jest obligacja

CR - wsp. konwersji, który pokazuje ile sztuk akcji dostaniemy za 1 obligację

OBLIGACJE ZEROKUPONOWE

Nie posiadają kuponu, więc emitent nie wypłaca odsetek jej posiadaczowi. Są sprzedawane z dyskontem.

![]()

OBLIGACJE WIECZYSTE

Nie mają określonego terminu zakupu. Posiadacz otrzymuje tylko odsetki w nieskończenie długim okresie czasu.

![]()

4. i 5. ANALIZA PORTFELOWA

1. Oczekiwana stopa zysku

![]()

gdzie: R - oczekiwana stopa zwrotu

m - liczba możliwych do osiągnięcia wartości stopy zysku

Ri - i-ta możliwa wartość stopy zysku

Pi - prawdopodobieństwo osiągnięcia i-tej możliwej wartości stopy zysku

2. Stopa zysku w okresie t

![]()

gdzie: n - liczba okresów w przeszłości, z których pochodzą informacje

Rt - stopa zysku papieru wart. osiągnięta w t-tym okresie

Pt - cena akcji w t-tym okresie

Pt-1 - cena akcji w t-1 okresie

Dt - dywidenda wypłacona w t-tym okresie

3. Stopa zysku papieru wartościowego

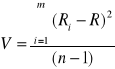

4. Wariancja stopy zysku

![]()

5. Odchylenie standardowe stopy zysku

![]()

gdzie: Rt - stopa zwrotu osiągnięta w t-tym okresie

n - liczba okresów, z których pochodzą informacje

R - oczekiwana stopa zwrotu

6. Współczynnik zmienności

![]()

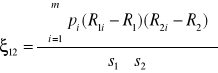

7. Współczynnik korelacji

Korelacja papierów wartościowych - określa powiązanie stóp zysku 2 papierów wart.:

gdzie: R1 (R2) - oczekiwana stopa zwrotu 1. akcji (2. akcji)

s1 (s2) - odchylenie standardowe 1. akcji (2. akcji)

R1i (R2i) - możliwe stopy zwrotu 1. akcji (2. akcji)

8. Stopa zysku portfela dwóch akcji![]()

gdzie: w1 (w2) - udział 1. akcji (2. akcji) w portfelu

9. Ryzyko portfela dwóch akcji

![]()

10. Określenie stopy zysku i ryzyka dla portfeli wielu akcji

![]()

![]()

gdzie: n - liczba akcji w portfelu

wi - udział i-tej akcji w portfelu

Ri -stopa zysku i-tej akcji

si - ryzyko i-tej akcji

ξij - wsp. korelacji i-tej oraz j-tej akcji

11. Stopa zwrotu portfela

![]()

gdzie: RE - stopa zysku portfela efektywnego

sE - ryzyko portfela efektywnego

Rf - stopa zysku lokaty pozbawionej ryzyka (stopa zysku pozbawiona ryzyka)

wf - udział lokaty pozbawionej ryzyka w portfelu

12. Ryzyko portfela

![]()

![]()

13. Linia rynku kapitałowego (CML)

![]()

gdzie: R - stopa zysku

S - ryzyko

RM - stopa zysku portfela rynkowego

sM - ryzyko portfela rynkowego

Rf - stopa zwrotu (dochodu) wolna od ryzyka

(RM-Rf) - premia za ryzyko finansowe

14. Linia rynku papierów wartościowych (SML)

![]()

gdzie: Ri - wymagana stopa dochodu z akcji i

β - wsp. beta akcji (ryzyko systematyczne)

Rf - stopa zwrotu (dochodu) wolna od ryzyka

RM - wymagana stopa dochodu z portfela rynkowego

(RM-Rf) - premia za ryzyko finansowe

6. i 7. ŚREDNIOWAŻONY KOSZT KAPITAŁU

KOSZT OBSŁUGI I POZYSKANIA KAPITAŁUz

1. Koszt kapitału zwykłego (model Gordona)

![]()

gdzie: Po - bieżąca cena rynkowa akcji

D1=D0(1+g) - planowana dywidenda wypłacana w następnym okresie

g - stopa wzrostu dywidendy

ks - koszt kapitału akcyjnego zwykłego

Koszt nowo emitowanych akcji - uwzględnia ponoszone koszty emisji

![]()

gdzie: F - udział procentowy kosztu emisji w cenie emisyjnej 1 akcji

2. Koszt uprzywilejowanego kapitału akcyjnego

![]()

gdzie: Du - dywidenda uprzywilejowana

g - stopa wzrostu dywidendy

PE -cena rynkowa akcji uprzywilejowanej

Koszt nowo emitowanych akcji uprzywilejowanych - uwzględnia koszty sprzedaży

![]()

gdzie: F - koszty emisji i dystrybucji akcji uprzywilejowanej wyrażone %-owo

CU - koszty emisji i sprzedaży akcji uprzywilejowanej wyrażone wartościowo

3. Koszt zysków zatrzymanych:

a) dywidendowy model wyceny akcji

![]()

gdzie: kzz - koszt kapitału własnego pozyskanego w formie zysków zatrzymanych

b) model stopy dochodu z obligacji z premią za ryzyko

kzz = dochód z obligacji + premia za ryzyko ![]()

gdzie: kd - koszt kapitału obcego mierzony na podstawie rynkowej stopy dochodu w terminie do wykupu z obligacji wyemitowanych przez spółkę

PR - premia za dodatkowe ryzyko, jakie ponoszą akcjonariusze w porównaniu z ryzykiem wierzycieli

c) model wyceny aktywów kapitałowych (CAPM)

![]()

gdzie: kzz - koszt kapitału własnego pozyskanego w formie zysków zatrzymanych

rRF - stopa zwrotu z aktywów wolnych od ryzyka

rM - oczekiwana stopa dochodu na rynku lub z przeciętnych akcji

(rM-rRF) - premia rynkowa za ryzyko firmy

β - wsp. beta dla akcji spółki

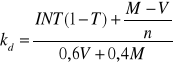

4. Koszt kapitału obcego:

a) koszt kredytu po uwzględnieniu tarczy podatkowej

![]()

gdzie: rk - efektywne oprocentowanie kredytu

T - stopa podatkowa

b) koszt obligacji o stałym dochodzie

gdzie: INT - wielkość odsetek

M - wartość nominalna

V - cena rynkowa

n - liczba lat do terminu zapadalności

c) koszt obligacji o przedterminowym wykupie

gdzie: n - liczba lat do wcześniejszego wykupu

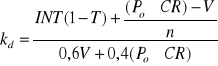

d) koszt obligacji zamiennych na akcje

gdzie: Po - jednostkowa cena akcji, na które zamieniona jest obligacja

CR - wsp. konwersji, który pokazuje ile sztuk dostaniemy za 1 obligację

5. Średnioważony koszt kapitału (WACC)

WACC jest średnim ważonym kosztem każdej nowo pozyskanej jednostki pieniężnej. Wagi w formule WACC odzwierciedlają docelową strukturę finansowania firmy.

![]()

gdzie: wi - udział kapitału z i-tego źródła

ki - koszt kapitału z i-tego źródła

m - liczba źródeł kapitału

6. Krańcowy koszt kapitału (MCC)

Krańcowy (marginalny) koszt kapitału - koszt ostatniej jednostki pieniężnej nowego kapitału, który pozyskuje p-wo. Posługuje się nim w ocenie efektywności inwestycji.

BP = Punkt nieciągłości = ( Wielkość kapitału danego typu / Udział tego kapitału w całości )

7. Optymalny preliminarz inwestycji

Krzywa możliwości inwestycyjnych (IOS) - jest to krzywa przychodu krańcowego, przedstawia ona stopę dochodu z każdej możliwej inwestycji. Punkt, w którym krzywa IOS przecina krzywą MCC, ??koszt WACC?? jest określony jako krańcowy koszt kapitału. Użycie tego kosztu służy do podejmowania (preliminowania) decyzji inwestycyjnych.

Wyszukiwarka

Podobne podstrony:

czyt ze zrozum-ćw wprow, NOWE

Wstęp do Religioznawstwa - egzamin, odpowiedzi Inne odpowiedzi do pytań ze skyptu 2

Wzory TC TERM cw 6 7

Wzory TC TERM cw 8 9

Wzory ze statystyki, Semestr III

cwiczenia ze wspol cw

czyt ze zrozum-ćw wprow, NOWE

Ćw 03c Izolacja limfocytów ze śledziony oraz określanie żywotności komórek

cw 1 wzory ksiarzeczek itp

ĆW.3.PKT.2, Skrypty, UR - materiały ze studiów, studia, Hydrologia-sylwek, CW3

konspekt basen cw. ze współcwicz, fizjoterapia, FIZJOTERAPIA, III SEMESTR, Basen, dla osob starszych

TABELA CODZIENNYCH STANÓW WODY W ROKU 1973, Skrypty, UR - materiały ze studiów, studia, Hydrologia-s

ćw ściąga wzory do zadań

Konspekt gim podst ćw ze współpartnerem

ćw 7 usuwanie fosforu ze ścieków

połącz ze sobą woreczki z takim samym znaczkiem, KOREKCYJNO-KOMPENSACYJNE, ĆW PERCEPCJI WZROKOWEJ

Ćw. 6 Wyznaczanie ogniskowych soczewek ze wzoru soczewkowego i metodą Bessela, PWSZ, Fizyka laborki

opracowania, Mikro JU cw 5, • Flora fizjologiczna człowieka ze szczególnym uwzględnieniem

więcej podobnych podstron