Lista 2. Wybrane metody doboru zmiennych objaśniających do budowy modelu ekonometrycznego.

Zad.1. Dla poniższych zmiennych objaśniających obliczyć ich współczynniki zmienności

X1: 10, 11, 15, 15, 12, 14, 20, 20, 22, 22

X2: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

X3: 12, 12, 12, 14, 12, 10, 12, 14, 12, 10.

Zad.2. Obliczyć współczynnik korelacji z próby statystycznej dla n = 12. Próba statystyczna dała wyniki:

xi |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

yi |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Zad.3. Dla n = 18 otrzymano wartość współczynnika korelacji r = 0,35. Dla α = 0,05 odpowiednim testem statystycznym przetestować właściwą hipotezę H0 względem alternatywnej H1. Czy można uznać, że na podstawie powyższych wartości współczynnika korelacji z próby, między badanym wektorem losowym zachodzi statystycznie istotna zależność (liniowa)?

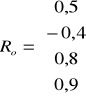

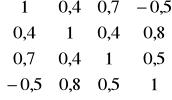

Zad.4. Mamy dane macierze współczynników korelacji dla zmiennych Y, X1, X2, X3, X4:

R =

R0 - zawiera współczynniki korelacji Y z Xi (i = 1, 2, 3, 4);

R - zawiera współczynniki korelacji między Xi i Xj dla i, j = 1, 2, 3, 4

Wybrać optymalną kombinację zmiennych ze względu na:

a). poziom wskaźnika integralnej pojemności informacyjnej spośród kombinacji zawierających zmienną X3;

b). metodą analizy macierzy współczynników korelacji R0 i R(uwzględniając wartość krytyczną r* współczynnika korelacji, przyjmując α = 0,1 i n = 18)

c). współczynnik korelacji wielorakiej (spośród dwuelementowych kombinacji zmiennych objaśniających).

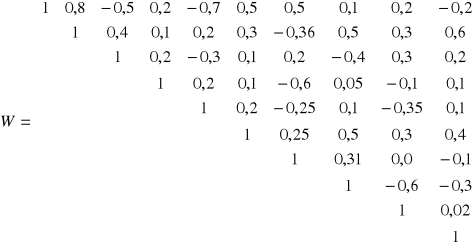

Zad.5. Na podstawie dwudziestu dwóch obserwacji (n = 22) dokonanych na zmiennych objaśniających i zmiennej objaśnianej (endogenicznej) obliczono współczynniki korelacji, które zestawiono w symetrycznej macierzy W:

Stosując metodę grafową wybrać optymalną kombinację zmiennych objaśniających do budowy modelu ekonometrycznego. Weryfikację istotności współczynników korelacji przeprowadzić na poziomie a=0,10.

Uwaga. Pierwszy wiersz macierzy W zawiera współczynniki korelacji zmiennych objaśniających ze zmienną objaśnianą.

Wyszukiwarka

Podobne podstrony:

ekonlista3, nauka, EKONOMETRIA

ekonlista1, nauka, EKONOMETRIA

Ściąga Finanse(1), nauka, ekonomia, EKONOMIA (anetas511)

Gospodarka budżetowa jednostek samorządu terytorialnego-ściąga(1), nauka, ekonomia, EKONOMIA (anetas

BIZNES-PLAN-przyklad[1](1), nauka, ekonomia, EKONOMIA (anetas511)

ŚCIĄGA INŻYNIERIA(1), nauka, ekonomia, EKONOMIA (anetas511)

pojęcia2(1), nauka, ekonomia, EKONOMIA (anetas511)

Ekonomia jest nauką, Ekonomia jest nauką, która wykrywa i opisuje prawidłowości rządzące procesami g

INŻYN, nauka, ekonomia, EKONOMIA (anetas511)

Zadania do samodzielnego rozwiązania ANOVA, nauka, EKONOMETRIA

Wykład 4, Nauka, Ekonomia Finanse i Rachunkowość, Statystyka

cwicz budzet([1]..)(1), nauka, ekonomia, EKONOMIA (anetas511)

Ściąga(1), nauka, ekonomia, EKONOMIA (anetas511)

Bankowość komercyjna Ściąga(1), nauka, ekonomia, EKONOMIA (anetas511)

Monteskiusz(1), nauka, ekonomia

POLITYKA EKONOMICZNA[1](1), nauka, ekonomia, EKONOMIA (anetas511)

prawo v1.0, Nauka, Ekonomia Finanse i Rachunkowość, Prawo cywilne

więcej podobnych podstron