WYBRANE ELEMENTY RACHUNKOWOŚCI ZARZĄDCZEJ

CZ. IIi

1. ANALIZA ZALEŻNOŚCI PRODUKCJA - KOSZTY - ZYSK

2. ANALIZA WRAŻLIWOŚCI

1. ANALIZA ZALEŻNOŚCI PRODUKCJA - KOSZTY - ZYSK

Za pomocą prostych formuł matematycznych istnieje możliwość ustalenia, jak wpłyną zmiany w czterech z 5, występujących w tych formułach kategorii, na ukształtowanie się piątej. Na przykład jak wpłynie spadek ceny na rozmiary sprzedaży, które zapewnią osiągnięcie planowanego zysku przy niezmienionych kosztach, czy też po jakiej cenie trzeba sprzedawać produkty , żeby pokryć przewidywany wzrost kosztów możliwym wzrostem produkcji i tą właśnie ceną itp.

I. Równanie kosztów:

K= kz ∗x +Ks

gdzie : K - koszty całkowite

Ks- koszty stałe okresu

Kz - koszty zmienne na jednostkę

x - wielkość produkcji okresu.

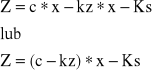

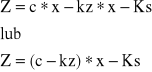

II. Równanie zysku na sprzedaży :

II. Równanie zysku na sprzedaży :

gdzie:

Z- zysk ze sprzedaży

c- cena sprzedaży ,

![]()

Zysk na sprzedaży, jak widać we wzorach, zależy od:

rozmiarów sprzedaży

ceny sprzedaży,

kosztów zmiennych jednostkowych,

kosztów stałych okresu.

Przekształcając odpowiednio równanie zysków ustala się formuły matematyczne na wyznaczanie innych wielkości. W ten sposób dowiadujemy się jak na poziom każdego z czynników wpływają pozostałe, to znaczy jaki powinien być poziom badanego czynnika, aby osiągnąć zakładany zysk przy niezmienionych pozostałych czynnikach. Jest to więc wymagany poziom.

1) wielkości produkcji, przy której osiągnie się planowany zysk:

Ks+ Z

x = ----------

c- kz

2) ceny sprzedaży, która zapewni osiągnięcie planowanego zysku przy określonych rozmiarach produkcji :

Ks+ Z

c = ---------- + kz

x

3) poziomu kosztów, który zapewniłby osiągnięcie planowanego zysku przy zdeterminowanych cenach i rozmiarach sprzedaży:

Ks = (c-kz ) x - Z

Ks+Z

kz = c - ----------

x

Rozmiary sprzedaży oraz cenę należy traktować jako wielkości minimalne (jeśli będą niższe, to nie zapewnią planowanego zysku), natomiast koszty jako wielkości maksymalne (jeśli będą większe, to nie zapewnią planowanego zysku).

Przykład

Przedsiębiorstwo sprzedaje 25 000 sztuk wyrobów po cenie 24 zł, jednostkowym koszcie zmiennym 16 zł i kosztach stałych 160 tys zł. Obliczyć cenę sprzedaży po jakiej firma powinna sprzedawać swoje produkty żeby zapewnić sobie zysk brutto w kwocie 60 tys zł /obecnie wynosi on 40 tys zł/, przy wzroście sprzedaży do 35 000 sztuk / o 40% /, wzroście jednostkowych kosztów zmiennych do 18 zł i wzroście kosztów stałych do 170 tys zł.

Ks + Z

c = ------------ + kz

x

170 000 + 60 000

c = --------------------------- + 18 = 24,57 zł

35 000

Okazuje się, że mimo 40% wzrostu liczby sprzedanych wyrobów dotychczasowa cena nie zapewni firmie osiągnięcia planowanego zysku. Cenę tę należałoby zwiększyć do 24,57 zł.

5. ANALIZA WRAŻLIWOŚCI

Przez analizę wrażliwości rozumie się badanie siły oddziaływania różnych czynników lub ich kombinacji na poziom rentowności przedsiębiorstwa (zysku lub innych zmiennych decyzyjnych modelu analizy progu rentowności). Może ona dotyczyć wielu aspektów, np.:

określenia granicznego poziomu poszczególnych czynników analizy, gwarantującego osiągnięcie progu rentowności, czyli rentowności na poziomie zerowym,

określenia marginesu bezpieczeństwa działania,

określenia wrażliwości zysku na zmienność poszczególnych czynników analizy (np. przy pomocy mnożników zysku),

ustalenia przesunięć progu rentowności w przypadku zmiany czynników w jednakowej skali w sposób izolowany

Analiza wrażliwości przy wykorzystaniu progu rentowności polega na ustaleniu wpływu zmian czynników na wysokość progu. Im większe jest przesunięcie progu rentowności wynikające ze zmiany konkretnego czynnika, tym większa jest wrażliwość przedsiębiorstwa na dany czynnik, i na odwrót. Rezultatem analizy wrażliwości jest zarówno ustalenie siły oddziaływania czynników na poziom rentowności przedsiębiorstwa, jak też ustalenie hierarchii czynników z punktu widzenia siły ich wpływu na zmiany poziomu rentowności firmy.

W analizie wrażliwości ograniczymy się do badania trzech czynników: cen sprzedawanych wyrobów, jednostkowych kosztów zmiennych i kosztów stałych. Analiza wrażliwości może być przeprowadzona w trzech etapach:

etap I - ustalenie przesunięć progu rentowności w przypadku zmiany czynników w jednakowej skali w sposób izolowany,

etap II - ustalenie progowych wielkości czynników, przy poziomie których firma uzyskuje zerowy wynik finansowy,

etap III - ustalenie przesunięć progu rentowności w przypadku łącznego oddziaływania wszystkich czynników w warunkach realizacji scenariusz pesymistycznego i optymistycznego.

W I etapie bada się, jaka jest wrażliwość firmy na zmianę każdego z analizowanych czynników z osobna. W efekcie można ustalić potencjalną hierarchię wrażliwości czynników z punktu widzenia ich wpływu na wyniki finansowe. Umożliwia to identyfikację czynników stanowiących największe zagrożenie dla firmy.

W etapie II ustala się graniczne wielkości czynników zapewniających opłacalność działalności firmy. Przekroczenie tych wielkości spowoduje utratę opłacalności. W tym etapie, podobnie jak poprzednio, można określić hierarchię wielkości czynników, a ponadto wskazać faktyczne zagrożenia dla sytuacji finansowej firmy ze strony każdego z badanych czynników. Wynika to stąd, iż wielkości graniczne mogą być skonfrontowane ze spodziewanymi skalami zmian w poszczególnych czynnikach.

W etapach I i II analizuje się wrażliwość firmy na zmianę czynników rozpatrywanych w sposób izolowany od zmian pozostałych. Dokonując badania wpływu danego czynnika przyjmuje się, że pozostałe nie ulegają zmianie. W etapie III nie powtarza się tego założenia. W tym przypadku analizuje się efekt oddziaływania wszystkich rozpatrywanych czynników jednocześnie. Badania wykonuje się zwykle w odniesieniu do dwóch scenariuszy: pesymistycznego i optymistycznego. W rezultacie uzyskuje się odpowiedzi, jak zmienia się próg rentowności w przypadku korzystnych i niekorzystnych zmian w czynnikach kształtujących wynik finansowy firmy.

Ustalimy wrażliwość firmy „DEC” na zmianę cen wyrobów, jednostkowego kosztu zmiennego i kosztów stałych. Przyjmujemy, że czynniki ulegają zmianie w jednakowej skali o 10%, zarówno korzystnej, jak i niekorzystnej dla przedsiębiorstwa.

Posługiwać będziemy się następującymi danymi :

zdolność produkcyjna 20 000 szt. / x /

cena wyrobu 12 tys. zł /c /

koszty stałe 70 000 tys. zł /Ks/

jednostkowe koszty zmienne 6,5 tys. zł / kz /

Ks

PRi = ----------

c - kz

Próg rentowności jako procent wykorzystania zdolności produkcyjnej /mówi jaki procent zdolności produkcyjnej należy wykorzystać, aby nie ponosić strat/ można zapisać:

PR = KS ∗100

x ∗ ( c - kz )

Ustalenie wielkości progu rentowności w przypadku zmiany cen wyrobów o 10%

dla zmiany niekorzystnej

70 000

PR = ∗ 100 = 81,4%

20 000 ∗ 12 ∗ 0,9 - 20 000 ∗ 6,5

dla zmiany korzystnej

70 000

PR = ------------------------------------------ ∗ 100 = 52,2%

20 000 ∗ 12 ∗ 1,1 - 20 000 ∗ 6,5

Ustalenie wielkość progu rentowności w przypadku zmiany jednostkowych kosztów zmiennych o 10%

zmiana niekorzystna

70 000

PR = ---------------------------------------- ∗ 100 = 72,2%

20 000 ∗ 12 - 20 000 ∗ 6,5 ∗ 1,1

zmiana korzystna

70 000

PR = ---------------------------------------- ∗ 100 = 56,9%

20 000 ∗ 12 - 20 000 ∗ 6,5 ∗ 0,9

Ustalenie wielkości progu rentowności w przypadku zmiany kosztów stałych o 10%

zmiana niekorzystna

70 000 ∗ 1,1

PR = ------------------------------------- ∗ 100 = 70,0%

20 000 ∗ 12 - 20 000 ∗ 6,5

zmiana korzystna

70 000 ∗ 0,9

PR = ------------------------------------- ∗ 100 = 57,3%

20 000 ∗ 12 - 20 000 ∗ 6,5

Zestawienie ustalonych wielkości progu rentowności w wyniku zmiany czynników o 10%

Wyszczególnienie PRmin PRmax

1. Odchylenie w poziomie cen 52,2% 81,4%

2. Odchylenie w jednostkowym koszcie 56,9% 72,2%

zmiennym

3. Odchylenien w kosztach stałych 57,3% 70,0%

Wielkość prógu rentowności jest tu ujęta jako procent wykorzystania posiadanych zdolności produkcyjnych, który pozwala uniknąć strat . Wskaźnik np. 52,2% informuje, że margines bezpieczeństwa wynosi 47,8% / 100%-52,8% /, to znaczy, że w takim procencie zdolność produkcyjna może być niewykorzystana przy spadku ceny o 10% bez groźby poniesienia strat.

Z ustalonych wielkości progu rentowności wynika , że firma „ DEC” jest najbardziej wrażliwa na zmiany cen na sprzedawane wyroby . Zmiany cen wywołują największe pod względem skali przesunięcie progu rentowności. Drugim w kolejności czynnikiem z punktu widzenia siły oddziaływania na poziom rentowności są zmiany w jednostkowym koszcie zmiennym. Trzecim czynnikiem w tym zestawieniu jest wpływ kosztów stałych. Należy zaznaczyć, że pomiędzy czynnikiem pierwszym i drugim czyli pomiędzy wpływem cen i jednostkowych kosztów zmiennych występuje znaczna rozpiętość w sile oddziaływania. Ten fakt podkreśla szczególne uwrażliwienie firmy „DEC” na zmiany w cenach na sprzedawane wyroby.

Wyznaczenie wielkości granicznych dla analizowanych czynników polega na ustaleniu takiej ich wysokości, która przy założonej wielkości produkcji i nie zmienionym poziomie innych czynników zagwarantuje jedynie osiągnięcie progu rentowności.

W rezultacie uzyskujemy następujące formuły dla obliczenia wielkości granicznych dla rozmiarów sprzedaży, cen jednostkowych, kosztów zmiennych i kosztów stałych :

Ustalenie granicznego poziomu sprzedaży (Xg)

![]()

Ustalenie granicznego poziomu cen (Cg)

x ∗ kz + Ks

Cg = -------------------

x

gdzie:

Cg- graniczny poziom cen na wyroby

kz- jednostkowy koszt zmienny

Ks- koszty stałe

x- wielkość produkcji

Ustalenie granicznego poziomu jednostkowych kosztów zmiennych (kzg)

x ∗c − KS

kzg = -------------------------

x

gdzie:

kzg- graniczny poziom jednostkowych kosztów zmiennych

c - cena wyrobu

pozostałe oznaczenia jak wyżej

Ustalenie granicznego poziomu kosztów stałych (KSg)

KSg = x ∗. c - x.∗ kz

gdzie:

KSg- graniczny poziom kosztów stałych

pozostałe oznaczenia jak wyżej

Interpretacja wyników obliczeń granicznych poziomów cen, jednostkowych kosztów zmiennych i kosztów stałych jest podobna jak w przypadku progu rentowności. Wyznaczają one graniczne poziomy określonych wielkości ekonomicznych, przekroczenie których powoduje utratę dodatniego wyniku finansowego.

Ustalamy wielkości graniczne cen , jednostkowych kosztów zmiennych i kosztów stałych dla firmy „DEC”.

ustalanie granicznego poziomu cen na sprzedawane wyroby firmy „DEC”:

20 000 ∗ 6,5 + 70 000

Cg = ----------------------------- = 10

20 000

ustalenie granicznego poziomu jednostkowego kosztu zmiennego

20 000 ∗ 12 - 70 000

kzg = ---------------------------- = 8,5

20 000

ustalenie granicznego poziomu kosztów stałych

Ksg = 20 000 .∗ 12 - 20 000 ∗. 6,5 = 110 000

Graniczny poziom cen na wyroby firmy „DEC” wynosi 10 tys. zł. Oznacza to minimalny poziom cen na wyroby tej firmy. Jeśli cena ta byłaby niższa firma poniesie stratę finansową Graniczny poziom jednostkowych kosztów zmiennych wynosi 8,5 tys. zł, zaś graniczny poziom kosztów stałych wynosi 110 000 tys. zł. Są to maksymalne wielkości tych kosztów Ich przekroczenie, przy zachowaniu na tym samym poziomie pozostałych elementów, spowoduje uzyskanie ujemnego wyniku finansowego.

Jeśli wielkości graniczne wykorzystamy do obliczenia względnej zmiany tych czynników (jako różnicy między wielkością graniczną a wielkością wyjściową wskaźnika do wielkości wyjściowej), wówczas może taka zmiana być miarą wrażliwości zysku na zmianę danego czynnika. I tak:

dla rozmiarów sprzedaży Xrz - Xg * 100

Xrz

dla ceny Crz - Cg * 100

Crz

dla kosztów stałych KSg - KSrz * 100

KSrz

dla jednostkowych kosztów zmiennych kzg - kzrz * 100 kzrz

Im niższy dopuszczalny procentowy poziom zmian, tym większy jest stopień wrażliwości - tym bardziej zysk jest czuły na zmianę danego składnika. Należy go wówczas dokładniej kontrolować.

Trzeci etap analizy wrażliwości polega na ustaleniu progu rentowności w przypadku realizacji scenariusza optymistycznego i pesymistycznego. W badaniu uwzględnia się łączny wpływ wszystkich czynników. Dla ustalenia progu rentowności uwzględniającego wpływ wszystkich zmian w czynnikach służy następująca formuła:

Ks ∗ ( 1 + `Ks )

PRo/p = ------------------------------------------------ ∗ 100

q ∗ c ∗ ( 1 + `c ) - q ∗ kz ∗ ( 1 + `kz )

gdzie :

PRo/p - próg rentowności w warunkach optymistycznych (o) lub pesymistycznych (p).

KS- dynamika wzrostu kosztów stałych

c- dynamika wzrostu cen na wyroby

kz- dynamika wzrostu jednostkowego kosztu zmiennego

pozostałe oznaczenia j.w.

Ustalamy przesunięcie progu rentowności w przypadku realizacji scenariusza optymistycznego i pesymistycznego dla firmy „DEC” przyjmując następujące założenia :

scenariusz optymistyczny :

koszty stałe pozostają bez zmian

wzrost jednostkowych kosztów zmiennych o 5%

wzrost cen na wyroby o 10%

scenariusz pesymistyczny :

wzrost kosztów stałych o 5 %

wzrost jednostkowych kosztów zmiennych o 10%

ceny na wyroby pozostają bez zmian

Próg rentowności w przypadku realizacji scenariusza optymistycznego

PRo = 54,9%

Próg rentowności w przypadku realizacji scenariusza pesymistycznego

PRp = 75,8%

W przypadku realizacji scenariusza optymistycznego próg rentowności wyniesie 54,9% , czyli ulegnie korzystnemu dla firmy „DEC” przesunięciu o 8,7 punktów procentowych. W przypadku realizacji scenariusza pesymistycznego próg rentowności wyniesie 75,8% , czyli ulegnie niekorzystnemu przesunięciu o 12,2% . Margines bezpieczeństwa zostanie w tym przypadku zmniejszony do 24,2%.

W analizie wrażliwości można wykorzystać mnożniki zysku. Wystarczy określić wpływ poszczególnych czynników na zysk operacyjny, wyliczając mnożnik zysku:

Mz = ΔZo%

ΔY%

gdzie:

ΔZo% - procentowa zmiana zysku operacyjnego

ΔY% - procentowa zmiana czynnika kształtującego zysk

Mnożniki zysku są swego rodzaju katalizatorami.

X =

Działanie mnożników zysku jest podobne do działania dźwigni operacyjnej i finansowej. Mnożniki zysku wpływają w takim samym stopniu na zysk operacyjny jak i zysk po opodatkowaniu (zysk netto)

Przykład:

Liczba klientów Średnia cena za posiłek Sprzedaż Koszty zmienne:

b) wynagrodzenia |

40 000 10 000 |

50 000 |

10 000 osób 10 zł 100 000 |

Koszty stałe:

|

10 000 30 000 |

40 000 |

90 000 |

Zysk operacyjny |

|

|

10 000 |

Za kładamy wzrost liczby sprzedanych posiłków 0 10%, co oznacza, że sprzedamy 11 000 sztuk. Rachunek zysków i strat będzie wyglądał następująco:

|

55 000 40 000 |

110 000

95 000 |

4. Zysk operacyjny (1-2-3) |

|

15 000 |

Mnożnik zysku w odniesieniu do liczby sprzedanych posiłków wynosi 5,0 (50% : !0%).

Mając mnożniki zysku, ustalamy kierunek ich oddziaływania i ich ważność, szeregując je według kolejności, oceniając tym samym siłę ich wpływu na zysk operacyjny.

Klasyfikacja mnożników jest następująca:

Mnożniki |

Wielkość |

Przychodowe:

|

10,0 5,0 |

Kosztowe:

(kosztów zmiennych przygotowania posiłków)

|

4,0

3,0 1,0 1,0 |

Z tego zestawienia wynika, że działalność operacyjna restauracji jest bardziej wrażliwa na jej przychody, niż na zmiany w kosztach. Dlatego, aby zabezpieczyć odpowiedni poziom zysku, powinniśmy zwrócić szczególną uwagę na wielkość sprzedaży, jej strukturę, całkowitą marzę brutto, ustalanie i kontrolę poziomu cen. Jeśli bowiem w wyniku niewłaściwych cen, zmniejszymy przychody ze sprzedaży o 3%, to z tego powodu zysk zmniejszy się aż o 30%. Z drugiej strony, jeśli wzrosną o 3% koszty wynagrodzeń pracowników zatrudnianych na umowę zlecenie, to zysk z tego tytułu zmniejszy się tylko o 3%.

J. Wermut, Rachunkowość zarządcza. Rachunek kosztów i wyników w podejmowaniu decyzji, ODDK, Gdańsk, 1994, s.38 - 41.

J.Kowalczyk, A.Kusak, Ocena finansowa firmy, Zachodnie Centrum Organizacji, Warszawa-Zielona Góra 1994, s.60-66.

R. Kotaś, Sł. Sojak, Rachunkowość zarządcza w hotelarstwie i gastronomii, Wydawnictwo Naukowe PWN, Warszawa 1999, s.101.

dr Krzysztof Postrach ANALIZA EKONOMICZNA I DIAGNOZA MENEDŻERSKA TESSA -154

12

12

1

![]()

![]()

% zmiana zysku

operacyjnego

mnożnik zysku

% zmiana

czynnika

Wyszukiwarka

Podobne podstrony:

RZ cz.I-internet, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

RZ cz.II-internet, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Teoria konsumenta, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

17, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

pomoc publiczna, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

konsorcjum gospodarcze, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Ś z integracji europejskiej, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Logistyka, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Egzaminu przedmiotu Normalizacja, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Folie do tematow 1-2, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

44, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Przykadowy egzamin, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

41, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

więcej podobnych podstron