Teoria

EBIT

Zysk operacyjny - EBIT czyli zysk przed odliczeniem podatków i odsetek. Jego zastosowanie w analizie finansowej ułatwia porównywanie wyników działalności różnych przedsiębiorstw bez względu na stopień i koszt wykorzystania przez nie dźwigni finansowej, obciążenia podatkowe, czy wielkość zysków i strat nadzwyczajnych.

EBIT = Sprzedaż - Koszty zmienne - Koszty stałe = S - KZ - KS

ZYSK NETTO

Zysk netto - to nadwyżka, która pozostaje po odjęciu wszystkich kosztów. Różnica między przychodem ze sprzedaży a kosztem całkowitym.

ZYSK BRUTTO

Zysk brutto - EBT - zysk po spłacie odsetek, ale przed opodatkowaniem

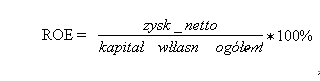

ROE

Wskaźnik rentowności kapitału własnego ROE to inaczej stopa zwrotu z kapitału własnego. Informuje o wielkości zysku netto, przypadającego na jednostkę kapitału zainwestowanego w przedsiębiorstwie.

ROI

ROI-wskaźnik rentowności stosowany w celu zmierzenia efektywności działania przedsiębiorstwa. Zależy on od zysku jednostkowego oraz od wielkości sprzedaży przypadającego na jedną jednostkę zainwestowanego majątku.

![]()

Zo- zysk operacyjny

M - majątek (suma aktywów)

S - przychody ze sprzedaży

ROA

Informuje o zdolności spółki do wypracowania zysków i efektywności gospodarowania jej majątkiem.

Im wyższy jest wskaźnik ROA tym lepsza jest kondycja finansowa przedsiębiorstwa.

EPS

Zysk na akcję - EPS określa wielkość zysku, przypadającą na pojedynczy udział lub akcję. Pozwala na ocenę potencjalnych korzyści z posiadania danych akcji w postaci dywidendy, jak też wynikających ze wzrostu rynkowej wartości akcji.

EPS =zysk netto/liczba wyemitowanych akcji

Dźwignia operacyjna i dźwignia finansowa są opisane w zmodyfikowanym rachunku wyników ekonomicznych firmy w następujący sposób:

WYKORZYSTANIE DŹWIGNI

Dźwignie wykorzystywane są przy podejmowaniu decyzji:

1. Dotyczących struktury majątku firmy.

2. Dotyczących struktury kapitału, czyli udziału kapitału obcego w kapitale stałym i jego wpływu na ryzyko.

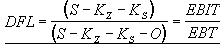

DŹWIGNIA FINANSOWA

Miarą wrażliwości zysku na akcję (EPS), na zmiany zysku operacyjnego (EBIT) jest stopień dźwigni finansowej oznaczany symbolem SDF lub DFL.

Mówi on, o ile procent zmieni się zysk na akcję (EPS = ZNA), jeżeli zysk operacyjny spółki zmieni się o 1%.

W ujęciu statycznym:

gdzie:

S - przychody ze sprzedaży,

KZ - koszty zmienne,

KS - koszty stałe,

O - odsetki

EBIT - zysk przed spłatą odsetek i opodatkowaniem,

EBT - zysk brutto (po spłacie odsetek, ale przed opodatkowaniem),

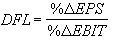

W ujęciu dynamicznym:

gdzie:

% ΔEPS - procentowy przyrost zysku na jedną akcję,

% ΔEBIT - procentowy przyrost zysku operacyjnego

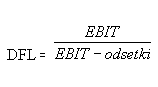

![]()

gdzie:

EBIT - zysk operacyjny,

I - odsetki od podatków i kredytów

PD - dywidendy uprzywilejowane

t - stopa podatku dochodowego

WNIOSKI DO DŻWIGNI FINANSOWEJ:

1. Struktura kapitałów informuje czyją własnością jest majątek

2. Struktura kapitałów informuje o skali ryzyka z powodu kapitału obcego.

3. Nie ma ściśle optymalnej struktury kapitałowej.

4. Powinna być niższa relacja pomiędzy struktura kapitałów i majątku.

5. Optymalna struktura kapitałów to taka przy, której przedsiębiorstwo osiąga maksymalną korzyść i minimalne ryzyko.

6. Występowanie kapitałów obcych jest często pożądane, gdyż prowadzi do wzrostu rentowności kapitałów własnych.

7. Dźwignia finansowa ukazuje wpływ struktury pasywów na wynik finansowy i wartość przedsiębiorstwa.

8. Dźwignia finansowa ukazuje wpływ długu na „siłę zarobkową” kapitałów własnych.

9. Przedsiębiorstwo powinno przestrzegać optymalnego zadłużenia

EDF(efekt wpływu dźwigni finansowej) wywołany jest przez stopę procentową od kredytów długoterminowych.

10. Dźwignia finansowa ukazuje zależności pomiędzy stopą zysku (ROI) a poziomem zadłużenia i ROE.

11. Jeżeli ROI > i to zadłużenie spowoduje wzrost ROE.

Jeżeli ROI = i to wzrost zadłużenia nie ma wpływu na ROE.

Jeżeli ROI < i to EDF(efekt wpływu dźwigni finansowej) jest negatywny.

Jeżeli ROI < i to wzrost zadłużenia spowoduje większy spadek ROE.

12. Efekty dźwigni finansowej mogą być dodatnie i ujemne.

13. Gdy Dźwignia finansowa = 1 to przedsiębiorstwo finansuje się tylko kapitałem własnym.

14. Gdy Dźwignia finansowa bliższa 1 tym mniejsze ryzyko firmowe.

15. Stopień zadłużenia nie powinien przekraczać 50% kapitałów własnych.

DZWIGNIA OPERACYJNA

Dźwignia operacyjna dotyczy struktury aktywów (podejście majątkowe) i ich wykorzystania przez przedsiębiorstwo w tworzeniu wartości przedsiębiorstwa, a więc jest związana z lewą stroną bilansu spółki.

Z pojęciem dźwigni operacyjnej ściśle wiąże się również pojęcie kosztów stałych i kosztów zmiennych.

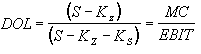

W celu ustalenia stopnia dźwigni operacyjnej (degree of operating leverage, DOL = SDO) mierzymy jak szybko zysk przed spłatą odsetek i opodatkowaniem EBIT zmienia się, gdy zmieniają się przychody netto ze sprzedaży.

Stopień dźwigni operacyjnej mówi nam, o ile zmieni się wielkość zysku operacyjnego, jeżeli wielkość sprzedaży zmieni się o 1%.

Oblicza się go następująco:

w ujęciu statycznym:

gdzie:

S - sprzedaż, przychody ze sprzedaży,

KZ - koszty zmienne,

KS - koszty stałe,

MC - marża brutto,

EBIT - zysk operacyjny

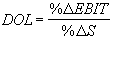

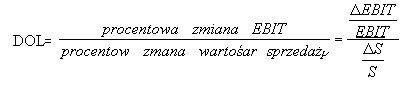

w ujęciu dynamicznym:

gdzie:

ΔEBIT - procentowy przyrost zysku przed spłatą odsetek i opodatkowaniem,

ΔS - procentowy przyrost przychodów netto ze sprzedaży.

WNIOSKI DO DZWIGNI OPERACYJNEJ:

Dźwignia operacyjna odzwierciedla wpływ struktury majątku na rentowność.

Poziom dźwigni operacyjnej zależy od relacji Aktywów Trwałych i Aktywów Obrotowych oraz od wielkości sprzedaży.

Im większy udział Aktywów Trwałych tym wyższy poziom DOL ale wyższy stopień ryzyka operacyjnego.

Struktura majątku decyduje o strukturze kosztów.

Koszty stałe i koszty zmienne to substytuty.

Struktura majątku wpływa na poziom kosztów stałych.

Dźwignia operacyjna związana jest z wykorzystaniem kosztów stałych.

Koszty stałe ponoszone są nawet gdy sprzedaż maleje.

Dobrze jak koszty stałe maleją a wartość sprzedaży rośnie.

Wyjaśniając dźwignię operacyjną wykorzystujemy analizę BEP tzn. wyznaczmy punkt krytyczny dla produkcji tak aby S = Kc (Sprzedaż = Koszty całkowite).

Przy analizie dźwigni operacyjnej należy brać stosunek pomiędzy wielkością sprzedaży a jej progową wielkością wyznaczoną przez BEP.

Gdy sprzedaż jest większa od BEP-u to stosunki dźwigni operacyjnej są mniejsze.

Gdy wysoki BEP to źle dla przychodów ze sprzedaży.

Większy udział kosztów zmiennych w kosztach całkowitych to większa stabilność przychodu ze sprzedaży.

RYZYKO OPERACYJNE

W swojej działalności przedsiębiorstwo zawsze narażone jest na ryzyko, dlatego m.in. omawiając dźwignię operacyjną wykorzystujemy analizę progu rentowności.

Musimy tak wyznaczyć punkt krytyczny dla sprzedaży i produkcji, aby przychody ze sprzedaży pokryły koszty i nie występowały straty.

Próg rentowności jest taki poziom EBIT przy którym zysk na jedną akcję wynosi 0. Czyli pokazuje minimalny poziom EBIT potrzebnego do uniknięcia strat przez akcjonariuszy akcji zwykłych.

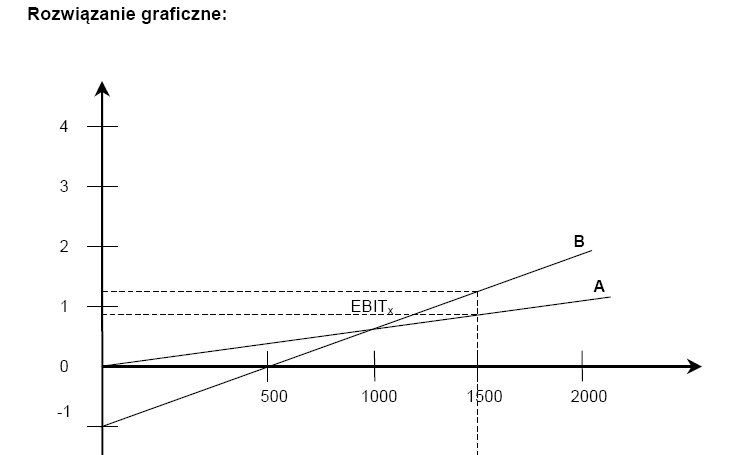

DWIE MOŻLIWOśCI ANALIZY PROGU RENTOWNOśCI:

Graficzna

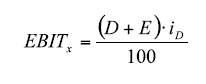

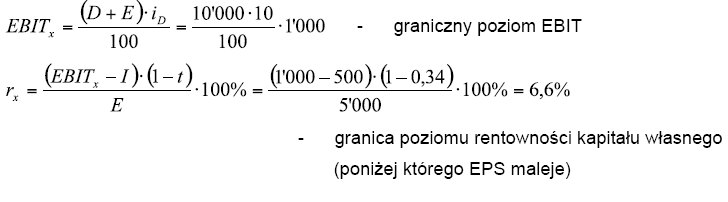

Matematyczna - ustalamy graniczny poziom EBIT, tzn. taki który pozwala osiągnąć identyczną rentowność kapitału własnego, bez względu na zastosowany wariant finansowania (z udziałem lub bez kapitału obcego). Graniczny EBIT obliczmy według formuły:

gdzie:

E - kapitał własny

D - kapitał obcy

iD - stopa oprocentowania kapitału własnego

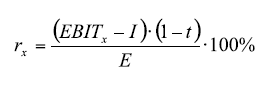

Natomiast graniczny poziom rentowności kapitału własnego obliczamy według formuły:

gdzie:

I - odsetki

t - stopa podatku dochodowego

E - kapitał własny

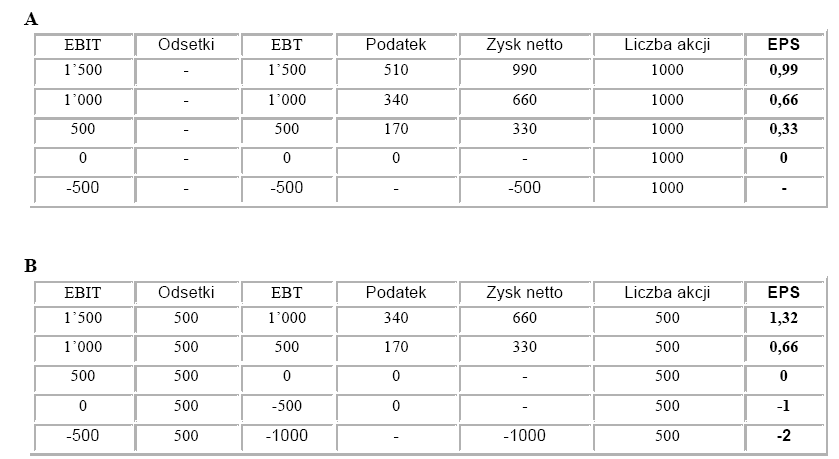

Przykład wyznaczania progu rentowności:

Weźmy dwa przedsiębiorstwa A i B. Dla A: struktura kapitałów własnych równa 100%,a dla B 50% własnych i 50% obcych. W obydwóch przypadkach kapitał całkowity równo 10'000 zł. Stopa podatku dochodowego równa 34%, a oprocentowanie kapitału obcego równe 10%.

RELACJE POMIĘDZY KAPITAŁEM WŁASNYM A KAPITAŁEM OBCYM:

Według reguł bilansu, majątek podzielony jest na dwie grupy: majątek trwały i obrotowy, a kapitał na kapitał własny i obcy (krótko- i długoterminowy),

Relacja Kapitału Własnego do Kapitału Obrotowego powinna kształtować się jak 1:1 lub 1:2,

Przedsiębiorstwo powinno dążyć do ukształtowania takiej struktury kapitału, by uzyskać najwyższą stopę rentowności Kapitału Własnego,

Udział Kapitałów Obcych w finansowaniu zależy od kształtowania się relacji między rzeczywistą stopą procentową, a rynkową stopą procentową,

Jak długo osiągany zysk z zaangażowanego Kapitału Obcego jest większy niż płacone odsetki od tego kapitału, tak długo wzrasta rentowność Kapitału Własnego.

Wyszukiwarka

Podobne podstrony:

teoria[2], GWSH Katowice, GWSH - Teoria i metodyka rekreacji

TiMR2, GWSH Katowice, GWSH - Teoria i metodyka rekreacji

TEORIA METODYKI I REKREACJI, GWSH Katowice, GWSH - Teoria i metodyka rekreacji

TiMR3, GWSH Katowice, GWSH - Teoria i metodyka rekreacji

Teoria i metodyka rekracji Pilawski wykład, GWSH Katowice, GWSH - Teoria i metodyka rekreacji

TiMR4, GWSH Katowice, GWSH - Teoria i metodyka rekreacji

wyklady teoria metodyki i rekreacji-1, pedagogika czasu wolnego, rekreacja, metodyka rekreacji

egzamin teoria i metodyka rekreacji

Teoria i metodyka rekreacji egzamin(1)

WSTiH kolokwium2007, WSTIH Notatki, Teoria i metodyka rekreacji

Teoria i metodyka rekreacji ruchowej

Teoria i metodyka rekreacji

teoria i metodyka[1][1][1]., Turystyka i rekreacja wykłady, Teoria i metodyka rekreacji

teoria-i-metodyka-rekreacji, WSTIH Notatki, Teoria i metodyka rekreacji

więcej podobnych podstron