Model IS-LM

Zajęcia dotyczą zagadnień:

Krzywa IS

1.1. Wyprowadzenie krzywej IS

1.2. Ruch po krzywej IS

1.3. Reakcja na zmianę polityki fiskalnej (G,T0, t)

Krzywa LM

2.1. Wyprowadzenie krzywej LM

2.2. Ruch po krzywej LM

2.3. Reakcja na zmianę polityki pieniężnej (MS/P)

Model IS-LM

3.1. Mechanizm transmisji polityki fiskalnej

3.2. Mechanizm transmisji polityki monetarnej

4. Skuteczność polityk fiskalnej i pieniężnej

4.1. Warunki skuteczności polityki fiskalnej

4.2. Warunki skuteczności polityki pieniężnej

Krzywa IS

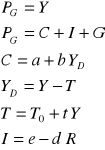

Krzywa IS jest krzywą ilustrującą równowagę na rynku towarowym, czyli pokazuje różne kombinacje poziomu produkcji i stóp procentowych dla których rynek produktów jest w równowadze. Zakładamy, że gospodarka jest zamknięta (nie ma wymiany z zagranicą).

Równowaga, którą opisuje krzywa IS zachodzi wtedy, gdy zagregowany popyt jest równy produkcji. Ową zależność można przedstawić graficznie i algebraicznie.

1.1. Wyprowadzenie krzywej IS

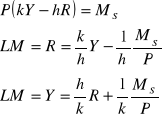

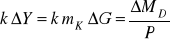

Wyprowadzenie wzoru na krzywą IS polega na podstawieniu do równania wyrażającego równowagę na rynku towarowym poszczególnych składników produktu globalnego, czyli:

Zmienne egzogeniczne: T0, t, G, a, e. Wśród tych zmiennych znajdują się zmienne decyzyjne polityki fiskalnej: T0 , t, G

Rozwiązanie:

![]()

![]()

Wprowadźmy oznaczenia

Ostatecznie uzyskujemy równanie krzywej IS:

Krzywą IS można również wyprowadzić graficznie korzystając z tych samych założeń co wcześniej, czyli Pg=Y. Rysunek 1 przestawia opisywane wcześniejsze zależności. W górnej części jest zaznaczona równowaga między wydatkami a dochodem, a w dolnej części rysunku jest pokazana zależność między stopami procentowymi a dochodem. Zmiana stóp procentowych pozwala zaobserwować zmiany w dochodzie i wydatkach, co z kolei wyznacza punkty równowagi, które służą do wyprowadzenia krzywej IS. Poniższy rysunek został opisany po prawej stronie.

Rysunek 1. Wyprowadzenie krzywej IS

Krzywa IS jest więc nachylona ujemnie i biegnie ku dołowi. Wyższa stopa procentowa zmniejsza inwestycje, przez co PKB spada (w wyniku procesu mnożnikowego). Nachylenie krzywej zależy więc od parametrów znajdujących się w mnożniku, czyli: skłonności do konsumpcji b oraz stopy opodatkowania t. Nie wolno również zapominać o wrażliwości inwestycji d na zmianę stóp procentowych.

1.2. Ruch po krzywej IS

Ruch po krzywej jest najczęściej skutkiem zmiany stopy procentowej. Np. w wyniku obniżki stóp procentowych tanieją kredyty, wzrasta popyt globalny, inwestycje i dochody ludzi zatrudnionych w produkcji inwestycyjnej. W rezultacie powoduje to wzrost produkcji. Na rysunku 2 przedstawiona opisywaną sytuację. W wyniku spadku stopy procentowej z R1 do R2 wzrasta dochód z Y1 do Y2.

Rysunek 2. Ruch po krzywej IS

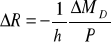

1.3. Reakcja na zmianę polityki fiskalnej (G,T0, t)

Przesunięcia krzywej IS następują w wyniku zmiany polityki fiskalnej, czyli gdy zmianie ulegną wydatki rządowe G, lub podatki(T0, t).

Gdy rząd planuje ekspansywna politykę fiskalna, to zwiększa wydatki rządowe lub zmniejsza podatki. Wówczas krzywa IS przesunie się równolegle do góry o mk∆G lub -mkb∆T0

Przesunięcie IS pod wpływem G

![]()

Rysunek 3. Przesunięcie krzywej IS pod wpływem wzrostu wydatków rządowych G

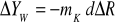

Przesunięcie IS pod wpływem T0

![]()

Rysunek 4. Przesunięcie krzywej IS pod wpływem spadku autonomicznych podatków T0

Gdy rząd nastawiony jest na restrykcyjną politykę fiskalną, czyli obniży wydatki rządowe lub zwiększy podatki, to krzywa przesuwa się analogicznie w dół. Wówczas PKB obniży się o mk∆G lub -mk∆T0.

Obrót IS może być wywołany zmianą t przy nie zmienionej wrażliwości inwestycji. Gdy stopa podatkowa t wzrośnie, to zmniejszy się mnożnik, co spowoduje wzrost kąta nachylenia krzywej IS względem osi odciętych (IS będzie zbliżała się do pionu). Gdy stopa podatkowa t zostanie obniżona, to zwiększy się mnożnik, co spowoduje spadek kąta nachylenia krzywej IS względem osi odciętych (IS będzie zbliżała się do poziomu).

Rysunek 5. Obrót krzywej IS po wpływem zmiany stóp podatkowych t

2. Krzywa LM

Krzywa LM dotyczy równowagi na rynku pieniężnym, gdy popyt na pieniądz równa się podaży pieniądza.

Załóżmy, że całość środków finansowych stanowi suma gotówki M i aktywa przynoszące procent B (obligacje, lokaty). Pierwsze są płynnym pieniądzem pozbawionym ryzyka. Drugie nie stanowią środka wymiany i są mniej płynne, ale mogą być zyskowne.

Popyt na pieniądz składa się z dwóch składników: popytu transakcyjnego Lt oraz spekulacyjnego Ls. Popyt transakcyjny jest związany z finansowaniem bieżących zakupów. Im wyższa jest produkcji i poziom dochodów tym więcej pieniędzy potrzeba do obsługi transakcji. Popyt Lt zależy również od szybkości obiegu pieniądza V. Przy czym im szybszy obieg, tym mniej potrzeba pieniądza. (k=1/V). Tak więc współczynnik k wyraża skłonność do trzymania dochodów w formie pieniężnej M.

Lt=kY

Popyt spekulacyjny Ls oznacza rezygnację z gotówki na rzecz aktywów B, gdy rosną zyski z oprocentowania. Wówczas nie opłaca się trzymać aktywów w formie M ze względu na możliwość utraty odsetek. Zależność więc między popytem spekulacyjnym a stopą procentową jest ujemna. Siła reakcji zależy zaś od wielkości parametru h, która określa wrażliwość na zmianę R.

Ls=-hR

Tak więc, popyt na pieniądz to suma popytu transakcyjnego i spekulacyjnego:

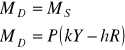

Podaż pieniądza Ms kreuje zaś Bank Centralny poprzez operacje otwartego rynku i poprzez wpływ na banki komercyjne. Zakładając że w omawianym modelu ceny są stały każda zmian nominalna pieniądza jest tez zmiana realną.

Stopę procentową możemy potraktować jako cenę pieniądza, która ustala się w wyniku relacji popytu i podaży pieniądza.

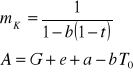

2.1. Wyprowadzenie krzywej LM

Krzywa LM wyraża równowagę między popytem na pieniądz Md i podaż pieniądza Ms . Zakładamy, że MS jest egzogeniczne.

Graficznie wyprowadzając krzywą LM należy skorzystać z informacji, że pokazuje ona możliwe kombinacje między stopą procentową a dochodem spełniającego równanie określające popyt na pieniądz, przy stałej podaży pieniądza i niezmiennych cenach. Jest to przedstawione na rysunku 6. Jego lewa część pokazuje równowagę popytu przy stałej podaży pieniądza, zaś prawa pokazuje zmiany PKB.

Rysunek 6. Wyznaczenie graficzne krzywej LM

Krzywa LM jest nachylona dodatnio i biegnie u górze. Wzrost PKB zwiększa popyt na pieniądz, co wyraża się w przesunięciu krzywej popytu na prawo. W rezultacie powoduje to wzrost stóp procentowych (przy stałej podaży pieniądza). Wielkość zmiany zależy od siły reakcji popytu na pieniądz na zmianę dochodu, k i stopy procentowej h.

2.2. Ruch po krzywej LM

Ruch po krzywej jest najczęściej skutkiem zmiany wielkości produkcji. Na rynku pieniężnym zależność między dochodem a stopą procentową jest dodatnia. Gdy więc rośnie produkcja, to rośnie popyt transakcyjny ponieważ większa ilość pieniądza jest niezbędna do obsługi większej liczby transakcji. Przy danej podaży pieniądza wzrost popytu powoduje, że uczestnicy rynku zmniejszają B sprzedając obligacje, czy wycofując oszczędności z banku. Wzrasta wówczas cena pieniądza, co zwiększa atrakcyjność trzymania pieniądza w formie B. Tak więc, wzrost produkcji z Y1 do Y2 powoduje wzrost stopy procentowej i przesunięcie się punktu równowagi z A do B.

Rysunek 7. Ruch po krzywej LM

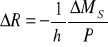

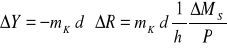

2.3. Reakcja na zmianę polityki pieniężnej (MS/P)

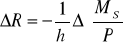

Zmiana położenia krzywej LM może być spowodowana zwiększeniem (ekspansywna polityka monetarna) lub zmniejszeniem podaży pieniądza (restrykcyjna polityka monetarna). Przesunięcie LM pod wpływem zmiany podaży pieniądza można obliczyć, jako:

Jak widać przesunięcie krzywej LM zależy głównie od podaży pieniądza, przy założeniu, że pozostałe parametry są bez zmian. Ilustracją owych zmian jest rysunek. Jeśli podaż wzrasta to krzywa LM1 przesuwa się w prawo (LM2). Gdy zaś podaż maleje krzywa przesuwa się w lewo (LM3).

Rysunek 8. Przesunięcie krzywej LM pod wpływem zmiany podaży pieniądza

Zmiana kąta nachylenia krzywej LM zależy od relacji k/h, które wyrażają wrażliwość popytu spekulacyjnego na zmianę stóp procentowych i skłonność do utrzymywania aktywów w formie pieniężnej.

Rysunek 9. Zmian kąta nachylenia krzywej LM pod wpływem zmiany parametrów: k, h

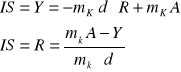

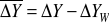

3. Model IS-LM

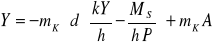

Model IS-LM dotyczył równowagi krótkookresowej, przy założeniu, że ceny są stałe. Znając równanie opisujące krzywą IS i krzywą LM podstawiamy do równania, które określa równowagę między rynkiem towarowym a pieniężnym.

IS: ![]()

LM: ![]()

Rozwiązanie:

Rysunek 9. Krzywa IS i LM

3.1. Mechanizm transmisji polityki fiskalnej

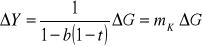

→ Zmian wydatków rządowych powoduje początkową zmianę mnożnikową produkcji

→Zmiana produkcji powoduje zmianę popytu transakcyjnego na pieniądz

→Ponieważ MS jest stałe, to zrównoważenie rynku pieniężnego wymaga kompensacyjnej zmiany popytu spekulacyjnego spowodowanego zmianą stóp procentowych→

→Zmiana stopy procentowej wpływa na inwestycje

→Zmiana inwestycji prowadzi do zmiany produkcji (efekt wypierania)

→Ostateczna zmiana produkcji jest równa

Opisany schemat został przedstawiony na rysunku 10. Są na nim pokazana kolejne zmiany, które zapoczątkowało zwiększenie wydatków rządowych. W części a jest graficznie pokazana równowaga na rynku towarowym między popytem globalnym a dochodem realnym. W części c jest pokazana równowaga na rynku pieniężnym, przy stałej podaży pieniądza. Rysunek środkowy, b, łączy oba rysunki i pokazuje model IS-LM. W punkcie wyjściowym A gospodarka nie wykorzystuje w pełni zdolności produkcyjnych. Rząd zwiększa wydatki rządowe z G0 do G1 w celu poprawy sytuacji gospodarczej. Analizę zaczynamy od rysunku a.

Rysunek 10. Skutki zwiększenia wydatków rządowych opisane przez mechanizm transmisji polityki fiskalnej

Wzrastają wydatki rządowe z G0 do G1. Ustanawia się nowy punkt równowagi B między popytem globalnym a dochodem.

Dzięki wzrostowi wydatków rządowych rośnie dochód z Y0 do Y1, co umożliwi lepsze wykorzystanie zdolności produkcyjnych.

W wyniku wzrostu wydatków rządowych krzywa IS przesuwa się równolegle w prawo z IS0 do IS1.

Wzrostowi dochodów towarzyszy wzrost popytu na pieniądz, co powoduje, że ustala się nowy punkt równowagi B.

Wzrost popytu na pieniądz przy stałej podaży pieniądza musi wywołać wzrost stopy procentowej (z R0 do R1).

Wzrost stopy procentowej spowoduje skurczenie się inwestycji, przez co krzywa popytu przesunie się w dół. Hamowanie popytu inwestycyjnego w sektorze prywatnym w wyniku wzrostu wydatków rządowych nazywamy efektem wypierania. Skala wypierania zależy od stopnia wpływu zwiększonych wydatków rządowych na wzrost stopy procentowej oraz wrażliwości inwestycji i eksportu netto na zmiany stopy procentowej. Ustanawia się wówczas nowy punkt równowagi C, który charakteryzuje się mniejszym popytem inwestycyjnym i mniejszym dochodem.

W wyniku pojawienia się efektu wypierania dochód spadnie z Y1 do Y2.

Zmniejszenie dochodu spowoduje z kolei spadek popytu i co za tym idzie spadek stopy procentowej z R1 do R2. Ustanowi się wówczas nowy punkt równowagi C.

Krzywa IS, pierwotnie, pod wpływem wzrostu produktu przesunie się w prawo. „Wielkość” przesunięcia będzie jednak zredukowana przez efekt wypierania. Ostatecznie przesunięcie krzywej IS będzie w punkcie równowagi C.

3.2. Mechanizm transmisji polityki pieniężnej

Wzrasta podaż pieniądza

Przy jeszcze nie zmienionej produkcji wzrost podaży pieniądza prowadzi do zmiany stopy procentowej

→Zmiana stopy procentowej powoduje zmianę popytu inwestycyjnego

→Zmiana inwestycji prowadzi ostatecznie do zmiany produkcji

Opisany schemat został przedstawiony na rysunku 11. Są na nim pokazane kolejne zmiany, które zapoczątkowało zwiększenie podaży pieniądza. Analogicznie jak w rysunku 10, w części a jest graficznie pokazana równowaga na rynku towarowym między popytem globalnym a dochodem realnym. W części c jest pokazana równowaga na rynku pieniężnym, przy stałej podaży pieniądza. Rysunek środkowy, b, łączy oba rysunki. Punkt równowagi jest wyznaczony przez przecięcie się krzywej podaży pieniądza Ms0 z krzywa popytu Md0 przy określonej stopie procentowej R0 (rysunek 11c). Wyznacza on jednocześnie punkt przecięcia się krzywych IS0 z LM0 (rysunek 11b). A to z kolei rzutuje na poziom wytwarzanego dochodu Yo i wyznacza równowagę na rynku towarowym, gdy Y0= Pg0 (rysunek 11a). W punkcie wyjściowym A gospodarka nie wykorzystuje w pełni zdolności produkcyjnych. Bank Centralny zwiększa podaż pieniądza z Ms0 do Ms1. Analizę zaczynamy od rysunku c.

Rysunek 11. Skutki zwiększenia podaży pieniądza opisane przez mechanizm transmisji polityki piniężnej

Gospodarka nie wykorzystuje w pełni swoich zdolności produkcyjnych. Bank Centralny chcąc zmienić ta sytuację (liberalna polityka monetarna) zwiększa podaż pieniądza z Ms0 do Ms1.

Poprzez wzrost podaży, przy nie zmienionym popycie spadają stopy procentowe z R0 do R1. Ustanawia się wówczas nowy punkt równowagi B między stałym popytem na pieniądz a nowa większą podażą.

Spadek stóp procentowych spowoduje spadek krzywej LM0 w dół do LM1. Przy nie zmienionej krzywej IS pojawia się nowy punkt równowagi B.

Przy niższej stopie procentowej rośnie popyt i tym samym dochód z Y0 do Y1, co umożliwi lepsze wykorzystanie zdolności produkcyjnych.

Krzywa popytu przesuwa się do góry co daje nowy, lepszy punkt równowagi B.

Skuteczność polityk fiskalnej i pieniężnej

Polityka jest skuteczna jeśli odniesie efekt, który zamierzała po zastosowaniu odpowiednich narzędzi. Do fiskalnych narządzi zaliczmy: sterowanie wydatkami rządowymi i wielkością podatków, zaś do pieniężnych sterowanie podażą pieniądza. Ustalenie względnej skuteczności obu polityk zależy od dwóch kwestii: wrażliwości popytu inwestycyjnego oraz wrażliwość popytu na pieniądz na stopy procentowe.

4.1. Warunki skuteczności polityki fiskalnej

Ekspansywna polityka fiskalna ma duży wpływ na popyt jeśli stopy procentowe

niewiele wzrastają lub mają niewielki wpływ na inwestycje.

a) Dla innych warunków niezmienionych polityka fiskalna jest skuteczna, gdy d jest małe (stroma krzywa IS).

Jeśli d jest małe oznacza to, iż popyt inwestycyjny są mało wrażliwe na zmianę stopy procentowej. Wówczas wzrost stopy procentowej wywołany wzrostem produkcji, prowadzi do niewielkiej redukcji popytu inwestycyjnego.

b) Dla innych warunków niezmienionych polityka fiskalna jest skuteczna, gdy h jest duże (płaska krzywa LM).

Jeśli h jest duże oznacza to, iż do zrównoważenia rynku pieniężnego wystarcza nieduża zmiana stopy procentowej. Mała zmiany stopy procentowej wywołuje niewielkie zmiany w popycie inwestycyjnym. Efekt wypierania jest zatem mały.

Rysunek 12. Skuteczna polityka fiskalna

4.2. Warunki skuteczności polityki pieniężnej

Ekspansywna polityka pieniężna będzie skuteczna, gdy stopy procentowe

będą się obniżać istotnie co pobudzi inwestycje.

a) Dla innych warunków niezmienionych polityka pieniężna jest skuteczna, gdy d jest duże (płaska krzywa IS).

Jeśli d jest duże oznacza to, iż popyt inwestycyjny są bardzo wrażliwe na zmianę stopy procentowej. Wówczas zmiana stopy procentowej wywołana zmianą podaży pieniądza prowadzi do znaczącej zmiany popytu inwestycyjnego.

b) Dla innych warunków niezmienionych polityka pieniężna jest skuteczna, gdy h jest małe (stroma krzywa LM)

Jeśli h jest małe oznacza to, iż do zrównoważenia rynku pieniężnego potrzeba dużych zmian stopy procentowej. Duże zmiany stopy procentowej wywołują znaczące zmiany w popycie inwestycyjnym.

Rysunek 13. Skuteczna polityka pieniężna

PYTANIA SPRAWDZAJĄCE

Wyprowadź graficznie i algebraicznie krzywe IS, LM.

Od czego zależy nachylenie krzywych IS, LM?

Co powoduje przesunięcie równoległe krzywych IS, LM, a co powoduje, że się obracają?

Jakie zależności prezentuje krzywa IS i LM w modelu IS-LM ? Jakich rynków dotyczy model IS, LM?

Dlaczego krzywa IS ma nachylenie ujemne a krzywa LM dodatnie?

Scharakteryzuj punkty z lewej i prawej strony krzywej IS.

Scharakteryzuj punkty, które leżą nad i pod krzywa LM?

Kiedy polityka rządu jest ekspansywna, a kiedy restrykcyjna?

Pokaż na rysunkach przykłady skutecznej i nieskutecznej polityki fiskalnej państwa (model IS - LM).

Pokaż na rysunkach przykłady skutecznej i nieskutecznej polityki monetarnej Banku Centralnego.

90 % dochodów w budżecie państwa w 2002 roku dla Polski stanowią podatki.

Państwo chcąc zmniejszyć deficyt i zwiększyć swoje wydatki w późniejszym

okresie postanawia zwiększyć podatki licząc na jeszcze większe wpływy. Opisz

skutki takich działań na podstawie mechanizmu transmisji polityki fiskalnej i

zilustruj to graficznie.

Opisz skutki zmniejszenia wydatków rządowych na podstawie mechanizmu

transmisji polityki fiskalnej i zilustruj to graficznie.

Czy wzrost wydatków rządowych zwiększy inwestycje prywatne?

Opisz skutki spadku podaży pieniądza na podstawie mechanizmu transmisji

polityki monetarnej i zilustruj to graficznie.

Jeśli ludzie zwiększą skłonność trzymania pieniędzy na depozytach w banku, to

jaki to będzie miało wpływ na krzywą LM?

Przedstaw graficznie i algebraicznie skuteczność polityki fiskalnej w krótkim

okresie, zakładając, że parametr d (wrażliwość inwestycji na stopę procentową) i

n (wrażliwość eksportu na stopę procentową) dążą do nieskończoności.

Przedstaw graficznie i algebraicznie w modelu IS-LM skuteczność polityki

fiskalnej zakładając, że parametr h (wrażliwość popytu spekulacyjnego) dążą do

zera.

Przykładowy test z poprzedniego roku:

1. Restrykcyjna polityka fiskalna rządu to:

wzrost wydatków rządowych i/lub zmniejszanie podatków

ograniczanie wydatków budżetowych i/lub zwiększanie podatków.

2. Dlaczego krzywa LM ma nachylenie dodatnie?

wzrost produkcji(podaży) wymaga spadku stóp procentowych dla odpowiedniego zwiększenia popytu.

wzrost popytu transakcyjnego na pieniądz z tytułu wzrostu Y przy niezmienionej

podaży wymusza wzrost stóp procentowych.

3. Co powoduje przesunięcie krzywej LM w lewo?

ekspansywna polityka fiskalna

restrykcyjna polityka monetarna

4. Co oznaczają punkty nad i pod krzywa LM?

nad krzywą LM mamy Ms>Md i popyt na obligacje większy niż podaż, pod krzywą

Md>Ms i podaż obligacji większa niż popyt na nie.

nad krzywą LM mamy Ms<Md i popyt na obligacje większy niż podaż, pod krzywą

Md<Ms i podaż obligacji większa niż popyt na nie.

5. Wyprowadź krzywą LM.

6. Pokaż na rysunkach przykłady nieskutecznej polityki monetarnej Banku

Centralnego.

7. Na czy polega istota mechanizmu transmisyjnego miedzy rynkiem towarowym a rynkiem finansowym, gdy zwiększamy podatki?

8. Co i w jaki sposób wpływa na nachylenie krzywej IS?

wrażliwość inwestorów na zmianę stóp procentowych

mnożnik

9. Narysuj mechanizm transmisji polityki monetarnej po zwiększeniu podaży

pieniądza.

10. Opisz mechanizm transmisji polityki fiskalnej po zmniejszeniu podatków

kwotowych.

Garbicz M., Golachowski E., Elementarne modele makroekonomiczne, SGH, str. 38, W-wa 1996.

Pacho W., Model IS-LM, str. 1, materiały dydaktyczne, www.sgh.waw.pl/ktsr

Hall R., Taylor J., Makroekonomia, str. 187, PWN, Warszawa 2000.

Garbicz M., Golachowski E., Elementarne modele makroekonomiczne, str. 38, SGH, W-wa 1996.

Tamże, str. 42

Tamże, str. 44

Hall R., Taylor J., Makroekonomia, str. 187, PWN, Warszawa 2000.

Garbicz M., Golachowski E., Elementarne modele makroekonomiczne, SGH, str. 46, Warszawa 1996.

Pacho W., Model IS-LM, str. 6, materiały dydaktyczne, www.sgh.waw.pl/ktsr

Nasiłowski M., System rynkowy, str. 363-365, Key Text, Warszawa 1998.

Pacho W., Model IS-LM, str. 8, materiały dydaktyczne, www.sgh.waw.pl/ktsr

1

Y

Y

R

1. Stopy procentowe rosną z R1 do R2

1

R2

R1

Y2 Y1

Y2 Y1

2. Wyższe stopy procentowe obniżą

wydatki o d∆R

3. Spadek wydatków spowoduje

zmniejszenie się dochodów o

mkd∆R

Linia wydatków

Pg=Y

2

3

A

B

4. Stary (Y1) i nowy (Y2) poziom

dochodu pozwalają połączyć punkty,

które wyznaczają krzywą IS

4

IS

Wydatki

Pg

R

Y

R1

R2

Y1 Y2

B

A

IS

R

Y

Y1 Y2

R1

IS2

IS1

R

R1

IS2

IS1

Y1 Y2

Y

R

Y

∆t>0

∆t <0

2

1

IS1

IS2

IS3

1. Gdy ∆t>0, to krzywa IS z zbliża się do pionu

2. Gdy ∆t <0, to krzywa IS z zbliża się do poziomu

![]()

Realny PKB

Y1 Y2

R

R

R1

R2

R1

R2

1

2

3

A

B

LM

Zasób pieniądza

1. Wzrasta produkcja

2. Wzrost produkcji powoduje zwiększenie

popytu na pieniądz, czyli przesunięcie

krzywej popytu na prawo

3. Wzrost popytu na pieniądz przy stałej podaży

powoduje wzrost stopy procentowej z R1 do R2

4. Wyznacza to punkty równowagi, które

wyznaczają krzywą LM

Podaży

pieniądza

Md2

Md1

R

R2

R1

Y

Y1 Y2

B

A

LM

Y

Y3 Y1 Y2

LM1

R

R

LM2

LM3

Y

LM1

R

LM2

LM3

1

2

1. Gdy ∆k<0, lub gdy ∆h>0 to krzywa

LM staje się bardziej pozioma

2. Gdy ∆k>0, lub gdy ∆h<0, to krzywa

LM staje się bardziej pionowa

Y

R

LM

IS

7

R

R

R1

R2

R0

R1

R2

R0

Y

Y

Md, Ms

Pg

Y=Pg

C+I0+G0

C+I1+G1

C+I0+G1

Y0 Y2 Y1

Y0 Y2 Y1

IS0

IS1

LM

Ms

Md0

Md2

Md1

Granica wykorzystania zdolności produkcyjnych gospodarki

1

C

A

A

A

B

B

2

3

4

5

C

C

6

8

a)

b)

c)

R

R

R0

R1

R0

R1

Y

Y

Md, Ms

Pg

Y=Pg

C+I0+G0

C+I1+G0

Y0 Y1

Y0 Y1

LM1

IS0

LM0

Ms0 Ms1

Md0

Granica wykorzystania zdolności produkcyjnych gospodarki

1

A

A

A

B

B

B

2

3

4

5

a)

b)

c)

IS (stroma)

LM

R

Y

IS

LM (płaska)

R

Y

IS (płaska)

LM

R

Y

IS (płaska)

LM (stroma)

R

Y

Wyszukiwarka

Podobne podstrony:

Krzywa IS, UMCS, Polityka Pieniężna GALBARCZYK

Test wyboru pol pien z neta, UMCS, Polityka Pieniężna GALBARCZYK

TEST Z POLITYKI PIENIEZNEJ-Galbarczyk, UMCS, Polityka Pieniężna GALBARCZYK

PYTANIA POL PIENIEZNA, UMCS, Polityka Pieniężna GALBARCZYK

Polityka pieniężna3, UMCS, Polityka Pieniężna GALBARCZYK

ściagawka polityka skrót Galbarczyk, UMCS, Polityka Pieniężna GALBARCZYK

pol pien 2, UMCS, Polityka Pieniężna GALBARCZYK

Sciaga polityka pieniezna galbarczyk, UMCS, Polityka Pieniężna GALBARCZYK

POLITYKA PIENIĘŻNAnotatki z wykladów Galbarczyk, UMCS, Polityka Pieniężna GALBARCZYK

8 Model IS LM Polityka fiskalna Nieznany (2)

4 model IS LM (polityki fiskalnej i monetarnej)

dr E Kwella 8 wyklad model IS-LM i polityka makroekonomiczna, Studia, Makroekonomia, Wykłady

Makroekonomia - model IS-LM, Studia

MODEL IS LM

06 Teoria agragatowego popytu Model IS LM

model IS LM

MODEL IS-LM wyklad II, Ekonomia

więcej podobnych podstron