Wstęp.

Określenie poziomu efektywności przedsięwzięcia inwestycyjnego, a przez to określenie jego potencjalnego wpływu na wartość firmy, wymaga precyzyjnej wyceny zarówno oczekiwanych dochodów, jak kosztów związanych z jego realizacją. Skupiając się na elemencie kosztów można zauważyć, iż obliczenie i włączenie do rachunku opłacalności przedsięwzięcia inwestycyjnego takich kosztów jego realizacji jak: koszty prac budowlano-montażowych, koszty zakupu maszyn i urządzeń i ich instalacji itp. jest stosukowo łatwe. Inaczej przedstawia się problem kosztów pozyskania kapitału ( w skrócie: koszt kapitału).

1. Definicja pojęcia „kapitał”

Pod pojęciem kapitału rozumiane są te wszystkie elementy, które występują po stronie pasywów w bilansie przedsiębiorstwa i stanowią źródło finansowania składników majątkowych zgromadzonych w przedsiębiorstwie.

Dysponowanie tak określonym kapitałem łączy się z koniecznością ponoszenia określonych kosztów. Koszt kapitału ma kluczowe znaczenie dla rachunku ekonomicznej efektywności inwestycji; stanowi minimalną normę efektywności wykorzystania zasobów rzeczowych stworzonych dzięki realizacji projektów inwestycyjnych.

Poprawne uwzględnienie kosztu kapitału w rachunku ekonomicznej efektywności inwestycji uzależnione jest od tego, czy jesteśmy stanie prawidłowo mierzyć ten koszt. Podstawowe narzędzia i metody pomiaru kosztów kapitału mogą być wykorzystywane do analizy tych kosztów w firmach będących spółkami akcyjnymi, jak również nie będących spółkami akcyjnymi np. w przedsiębiorstwie państwowym. Zarówno w spółce akcyjnej, jak w przedsiębiorstwie państwowym zachodzi konieczność angażowania określonych funduszy do opłacenia składników majątkowych, fundusze te mogą pochodzić bądź to ze źródeł wewnętrznych, bądź też zewnętrznych i mogą przybierać formę kapitału własnego lub długu.

W każdym jednak przypadku zachodzi konieczność przeprowadzenia odpowiedniego rachunku ekonomicznego, który ma na celu udzielenie odpowiedzi na pytanie, czy efekty uzyskiwane w wyniku realizacji projektowanych przedsięwzięć będą wyższe niż koszty kapitału niezbędnego do sfinansowania tych przedsięwzięć.

2. Średni ważony koszt kapitału.

Punktem wyjścia do włączenia kosztów kapitału do rachunku ekonomicznego jest obliczenie średniego ważonego kosztu kapitału danej firmy. Konieczność jego obliczenia pojawia się w związku z tym, że w praktyce firmy korzystają z wielu różnych źródeł kapitału, ponosząc z tego tytułu różne koszty. Koszt kapitału uzależniony jest, zatem od jego struktury.

Kapitał będący w dyspozycji danej firmy dzieli się na dwie zasadnicze części:

Kapitał własny (wniesiony w określonej formie przez właścicieli firmy)

Kapitał obcy

W przedsiębiorstwie zorganizowanym w formie spółki akcyjnej kapitał własny może składać się z dwu części:

Kapitału uprzywilejowanego

Kapitału zwykłego

O koszcie kapitału uprzywilejowanego decyduje wysokość dywidendy płacona posiadaczom akcji uprzywilejowanych oraz cena netto uzyskiwana ze sprzedaży tych akcji, czyli cena sprzedaży pomniejszona o koszty emisji i sprzedaży. Można, więc przyjąć, że

![]()

![]()

gdzie:

![]()

- koszt kapitału uprzywilejowanego

![]()

- wysokość dywidendy

![]()

- cena netto akcji

Drugim składnikiem kapitału własnego jest kapitał akcyjny zwykły. Określenie kosztów tego składnika jest znacznie trudniejsze niż w przypadku kapitału uprzywilejowanego. Wynika to głównie stąd, że o ile koszt kapitału uprzywilejowanego można obliczyć, opierając się na obiektywnie istniejących i łatwych do obserwacji danych rynku kapitałowego, o tyle

w przypadku kapitału akcyjnego zwykłego należy częściowo przynajmniej opierać się na mniej pewnym elemencie, a mianowicie oczekiwaniach uczestników tego rynku.

Cena akcji zwykłej, jaką potencjalny lub faktyczny nabywca jest za nią skłonny zapłacić stanowi odzwierciedlenie jego oczekiwań, co do wysokości dochodu, jaki ma nadzieję osiągnąć zakupując tę akcję. Należy przy tym zaznaczyć, że dochód ten może przybierać formę dywidendy oraz zysku kapitałowego, czyli zysku wynikającego z różnicy między ceną nabycia a ceną sprzedaży akcji w terminie późniejszym.

Opierając się na modelu wyceny akcji zakładającym stały wzrost dywidendy, można stwierdzić, że koszt kapitału akcyjnego zwykłego równy jest oczekiwanej stopie dochodu, jaką nabywcy mają nadzieję osiągnąć zakupując akcje spółki. Oczekiwana stopa dochodu uzależniona jest z kolei od istniejącej w danym momencie rynkowej ceny akcji, wysokości spodziewanej dywidendy, która będzie wypłacana pod koniec okresu t1 oraz oczekiwanej stopy wzrostu cen akcji, która będzie zależna od stopy wzrostu dywidendy. Mając powyższe na uwadze można przyjąć, że

![]()

![]()

gdzie:

![]()

- koszt kapitału akcyjnego zwykłego

![]()

- oczekiwana stopa dochodu

![]()

- wysokość spodziewanej dywidendy wypłacanej w pod koniec okresu t1![]()

![]()

- aktualna rynkowa cena akcji

![]()

- oczekiwana stopa wzrostu cen akcji

Kapitał obcy będący w dyspozycji danej firmy możemy podzielić na dwie grupy:

krótkoterminowe zobowiązania nie oprocentowane

zobowiązania (długoterminowe i krótkoterminowe) oprocentowane

Krótkoterminowe zobowiązania przedsiębiorstw powstają przede wszystkim w wyniku przyjętego trybu rozliczeń za dostarczone towary, świadczone usługi lub też z innych tytułów (np. rozliczeń z budżetem państwa z tytułu zobowiązań podatkowych, rozliczeń z pracownikami z tytułu wynagrodzeń itp.). Ponieważ najczęściej zobowiązania te nie są oprocentowane i stanowią darmowe źródło finansowania, więc też nie powinny być uwzględniane przy obliczaniu kosztów kapitału.

Zobowiązania, z którymi związane są koszty w postaci oprocentowania mogą występować jako zobowiązania wobec banku z tytułu zaciągniętego kredytu bądź też jako zobowiązania zaciągnięte na rynku kapitałowym w wyniku emisji i sprzedaży instrumentów dłużnych (potwierdzających istnienie stosunku kredytowego). Obliczenie kosztów tego składnika kapitału jest stosunkowo proste, gdyż może być dokonane na podstawie danych występujących na rynku kapitałowym (wysokość płaconych odsetek oraz ceny uzyskiwane za wyemitowane i sprzedawane papiery wartościowe).

Przy wyznaczaniu kosztu kapitałów obcych należy jednak uwzględnić, że w odróżnieniu od stanowiących koszt kapitału wypłat dywidend, wypłaty z tytułu oprocentowania długu zaliczane są do kosztów uzyskania przychodów, a więc zmniejszają podstawę opodatkowania firmy podatkiem dochodowym. Rzeczywisty koszt długu dla firmy jest, więc wyznaczony przez stopę jego oprocentowania i krańcową stopę opodatkowania zysku. W rezultacie można zapisać, że

![]()

gdzie:

![]()

- koszt długu

![]()

- stopa oprocentowania długu

![]()

- krańcowa stopa opodatkowania zysku

Wykorzystując omówione wcześniej formuły obliczania kosztów poszczególnych elementów składowych kapitału firmy oraz znając strukturę tego kapitału, czyli udział poszczególnych składników (![]()

) w ogólnej sumie kapitału, można obliczyć średni ważony koszt kapitału danej firmy:

![]()

gdzie:

![]()

- średni ważony koszt kapitału

![]()

- udział kapitału uprzywilejowanego, zwykłego, obcego w strukturze

![]()

- koszt kapitału uprzywilejowanego, zwykłego, obcego (%)

Wskaźnik ten nie odzwierciedla rzeczywistych, poniesionych w przeszłości kosztów kapitału będącego w danym momencie (momencie dokonywania obliczeń) w dyspozycji firmy. Mówiąc w uproszczeniu można natomiast stwierdzić, że wskaźnik ten wyraża koszt, jaki firma musiałaby ponieść, gdyby posiadany kapitał (o danej wielkości i strukturze) był pozyskiwany według warunków panujących na rynku kapitałowym w momencie dokonywania obliczeń.

Podsumowując, należy zauważyć, że kapitał firmy stanowi kompozycję kapitałów własnych i obcych. Dla ustalenia stopy dyskonta nadwyżek finansowych oczekiwanych w wyniku podjęcia inwestycji trzeba, zatem przyjmować średni ważony koszt łącznego kapitału, uwzględniając jego strukturę oraz koszt poszczególnych jej elementów.

Jeżeli struktura kapitału, który ma być zaangażowany przy podjęciu inwestycji

(tj. struktura źródeł jej finansowania) różni się istotnie od istniejącej struktury kapitału firmy, to trzeba obliczyć średni ważony koszt dla odpowiednio zmienionej struktury. Koszt kapitału może być, bowiem różny dla poszczególnych projektów nie tylko w zależności od różnego stopnia ryzyka, ale także w przypadku odmiennej struktury ich finansowania.

3. Krańcowy koszt kapitału.

Finansowanie programu inwestycyjnego wymaga z reguły pozyskiwania dodatkowego kapitału. Pozyskiwanie nowych kapitałów pociąga za sobą wzrost kosztów tych kapitałów, czyli inaczej mówiąc - krańcowy koszt kapitału wykazuje tendencję wzrostową. Krańcowy koszt kapitału jest to koszt pozyskania dodatkowych jednostek tego kapitału.

Koniecznym warunkiem podejmowania racjonalnych decyzji w sferze procesów rozwojowych jest udzielenie odpowiedzi na pytanie, o ile wzrosną koszty kapitału, gdy firma zgłosi zapotrzebowanie na dodatkową kwotę kapitału, niezbędną do sfinansowania rozpatrywanych projektów inwestycyjnych.

Analiza zmian kosztów kapitału winna się rozpoczynać od identyfikacji tych czynników które powodują wzrost kosztów pozyskania jego dodatkowych jednostek. W przeprowadzonej wcześniej analizie czynników kształtujących koszt kapitału akcyjnego zwykłego nie uwzględniono różnych sposobów gromadzenia tego kapitału. Dla spółek akcyjnych kapitał ten może być gromadzony w dwojaki sposób:

w drodze emisji i sprzedaży dodatkowych akcji

w drodze reinwestowania zysków

Z punktu widzenia kosztów pozyskania kapitału rozróżnienie to ma istotne znaczenie. Należy bowiem zauważyć, że emisja i sprzedaż dodatkowych akcji pociąga za sobą pewne koszty (emisji i transakcyjne). Jeśli założyć, że potencjalni nabywcy tych nowych akcji domagają się stopy przychodu równej stopie przychodu akcji już będących w obiegu, to koszty emisji i sprzedaży nowych akcji zwiększą koszt kapitału pozyskanego za pomocą ich emisji. W przypadku reinwestowania zysków koszty te nie zostaną poniesione. Jeżeli zatem założy się, że koszty pozyskania dodatkowych jednostek kapitału pochodzącego z innych źródeł nie ulegają zmianie oraz jeżeli dotychczasowa (istniejąca w momencie dokonywania obliczeń) struktura kapitału nie zmienia się, to można stwierdzić, że firma jest w stanie zgromadzić dodatkowy kapitał bez zwiększania jego kosztów do wysokości stanowiącej iloraz kwoty zysku przeznaczonego na reinwestycje oraz wskaźnika udziału kapitału akcyjnego zwykłego strukturze pasywów spółki. Kwota ta wyznacza pewien punkt krytyczny- pozyskanie każdej dodatkowej jednostki kapitału powyżej tego punktu będzie już łączyło się

z koniecznością poniesienia wyższych kosztów, a więc

koszt reinwestowanego zysku

kwota graniczna = _____________________________________________________________________

udział kapitału zwykłego w strukturze pasywów firmy

Jeżeli firma, dążąc do zgromadzenia dodatkowego kapitału, emituje dodatkowe papiery wartościowe (akcje zwykłe, uprzywilejowane, obligacje), to można zakładać, że w pewnym momencie - na skutek zwiększenia podaży- ich ceny zaczną spadać, co będzie równoznaczne ze zwiększeniem kosztów kapitału (kapitału uzyskanego ze sprzedaży po niższych cenach nowych emisji).

W przypadku, gdy zachodzi konieczność zaciągnięcia nowego kredytu, udzielający go bank może zażądać odpowiednio podwyższonej stopy oprocentowania. Tak więc wzrost kosztów oprocentowania długu, po przekroczeniu określonej kwoty zadłużenia firmy, może spowodować wzrost średniego ważonego kapitału firmy, co można zapisać następująco:

kwota długu możliwego do uzyskania według dotychczasowego kosztu

kwota graniczna długu = _________________________________________________________________________

udział długu w strukturze kapitału

Uwzględniając powyższe rozważania, można zatem przyjąć, że po przekroczeniu pewnego punktu krytycznego, wyznaczonego:

wielkością reinwestowanych zysków oraz udziałem kapitału akcyjnego zwykłego w strukturze pasywów spółki.

wielkością kwoty długu możliwego do uzyskania według dotychczasowego kosztu oraz udziałem długu w strukturze pasywów

koszt pozyskania dodatkowych jednostek kapitału wzrasta. Zakładając ponadto, że koszt ten wzrasta w sposób ciągły, możemy wykreślić krzywą krańcowego kosztu kapitału - MCC.

Dodatkowy kapitał

Rys.1 Krańcowy koszt kapitału

Przedstawiona na wykresie krzywa MCC składa się z dwu części. Część pierwsza wykresu, od początku układu współrzędnych do punktu „b”, biegnie równolegle do osi X, co oznacza, że do tego punktu koszt kapitału jest stały. Odcinek od początku układu współrzędnych do punktu „a” odzwierciedla wielkość kapitału, jaką dysponuje firma w momencie dokonywania obliczeń. Odcinek odpowiadający odcinkowi a-b osi odzwierciedla z kolei wielkość kapitału, jaką firma może pozyskać, nie powodując wzrostu kosztów tego kapitału. Po przekroczeniu pewnego punktu krytycznego (punkt „b” na osi), wyznaczonego wielkością reinwestowanych zysków oraz udziałem kapitału akcyjnego zwykłego w strukturze źródeł finansowania, koszt pozyskania dodatkowych jednostek kapitału wzrasta w sposób ciągły.

4. Stopa zwrotu inwestycji.

W rachunku efektywności inwestycji stosuje się dwie grupy metod:

metody proste (statyczne)

metody złożone (dynamiczne) zwane dyskontowymi.

Spośród metod statycznych najczęściej stosowane są:

metoda okresu zwrotu

metoda prostej stopy zwrotu

metoda księgowej stopy zwrotu

Wśród metod dynamicznych stosowane są:

metoda wartości zaktualizowanej netto - NPV

metoda wewnętrznej stopy zwrotu - IRR

4.1 Metoda okresu zwrotu.

Metoda ta określa przewidywaną liczbę lat, jaka jest niezbędna do zrekompensowania wydatków poniesionych na realizację projektu dochodami uzyskanymi w trakcie jego eksploatacji. Spośród rozpatrywanych wariantów najbardziej efektywny jest ten, którego okres zwrotu jest najkrótszy. Metoda ta nie uwzględnia zmiany wartości pieniądza w czasie.

4.2 Metoda prostej stopy zwrotu.

Metoda ta wyraża relację rocznej nadwyżki netto uzyskiwanej z określonego przedsięwzięcia do wartości poniesionego średniego (rocznego) nakładu i informuje o tym , jaka część wyłożonego kapitału zwróci się inwestorowi w ciągu roku w postaci dochodu.

4.3 Metoda księgowej stopy zwrotu.

Metoda ta jest miernikiem wyrażającym relację pomiędzy dochodem firmy netto (zyskiem netto) a wielkością kapitału zaangażowanego w danym przedsięwzięciu. Metoda ta różni się od innych tym, że o ile pozostałe metody ujmują efekty w postaci strumieni dochodów pieniężnych netto, to księgowa stopa zwrotu opiera się na zysku bilansowym jako mierniku efektów. Księgową stopę zwrotu oblicza się najczęściej operując przeciętnymi wielkościami rocznymi zysku bilansowego i zaangażowania kapitału, tzn.

przeciętny roczny zysk netto

księgowa stopa zwrotu = ________________________________________

przeciętne zaangażowanie kapitału

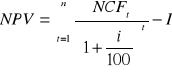

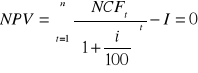

4.4 Metoda wartości zaktualizowanej netto - NPV. ( ang. Net Present Value )

Wartość zaktualizowana netto uzyskana przez zdyskontowanie, oddzielne dla każdego roku, różnicy między wpływami i wydatkami pieniężnymi przez cały okres funkcjonowania obiektu, stanowi jedną z podstawowych i chyba najbardziej pełną z metod oceny opłacalności przedsięwzięć inwestycyjnych.

Odzwierciedla ona korzyści przewidywane do uzyskania z tytułu projektu inwestycyjnego w postaci nadwyżki przychodów nad kosztami inwestycyjnymi i operacyjnymi. Różnicę tę dyskontuje się na moment, w którym przewiduje się rozpoczęcie budowy obiektu inwestycyjnego. Okres dyskontowania powinien być równy okresowi eksploatacji obiektu. Najczęściej do okresu dyskontowania przyjmowany jest okres budowy, czyli cykl realizacji, powiększony o przewidywane lata funkcjonowania obiektu poinwestycyjnego. Miernik zaktualizowanej wartości netto oblicza się stosując następującą formułę:

![]()

gdzie:

NPV - wartość zaktualizowana netto określająca obecną wartość wpływów i wydatków pieniężnych związanych z realizacją inwestycji

NCFt - wpływ środków pieniężnych w kolejnych latach (ang. Net Cash Flow)

i - stopa dyskontowa

I - wielkość nakładów kapitałowych

Przyjmuje się, że gdy:

NPV ![]()

0 - przedsięwzięcie inwestycyjne jest akceptowane

NPV ![]()

0 - przedsięwzięcie inwestycjne jest odrzucane

4.5 Metoda wewnętrznej stopy zwrotu - IRR ( ang. Internal Rate of Return )

Wewnętrzna stopa zwrotu jest to taka stopa procentowa, przy której wartość zaktualizowana netto rozpatrywanych projektów inwestycyjnych równa jest zeru. Inaczej mówiąc, wewnętrzna stopa zwrotu jest to taka stopa dyskontowa (k), która zrównuje zdyskontowany strumień dochodów pieniężnych z wartością nakładów pieniężnych. Czyli

Zgodnie z tym kryterium do realizacji powinny być dopuszczone wszystkie projekty,

dla których wewnętrzna stopa zwrotu jest wyższa od procentowo wyrażonego kosztu kapitału niezbędnego do ich sfinansowania.

5. Podsumowanie.

Rozpatrywane przez firmę warianty przedsięwzięć inwestycyjnych można uszeregować z punktu widzenia poziomu ich efektywności. Do tego celu można wykorzystać wewnętrzną stopę zwrotu (IRR), która równoważy strumień dochodów przewidywanych do uzyskania po oddaniu inwestycji do eksploatacji ze strumieniem wydatków koniecznych do jej realizacji. Zakładając zatem, że dostępne warianty inwestycyjne różnią się poziomem efektywności, możemy je uszeregować od najbardziej do najmniej efektywnych ( według spadającej wewnętrznej stopy zwrotu), co graficznie przedstawia rys.2.

Rys.2 Krzywa możliwości inwestycyjnych. Rys.3 Wybór optymalnego programu

inwestycyjnego.

Krzywa IRR przedstawia dostępne warianty inwestycyjne uszeregowane według spadającego poziomu efektywności mierzonego za pomocą wewnętrznej stopy zwrotu. Zasadniczym problemem decyzyjnym jest rozstrzygnięcie, które projekty powinny być zaakceptowane do realizacji. Dla dokonania wyboru optymalnego programu inwestycyjnego konieczne jest porównanie poziomu wewnętrznej stopy zwrotu poszczególnych projektów

z kosztami pozyskania dodatkowego kapitału niezbędnego do ich sfinansowania. Optymalnym programem inwestycyjnym będzie program obejmujący te wszystkie projekty, których wewnętrzna stopa zwrotu jest wyższa niż koszt pozyskania kapitału koniecznego

do sfinansowania tych przedsięwzięć. Zależność tę można przedstawić graficznie za pomocą wykresu ( rys.3).

Punkt przecięcia krzywych IRR i MMC wyznacza równocześnie poziom stopy dyskontowej, która winna być wykorzystywana w rachunku teraźniejszej wartości netto rozpatrywanych przedsięwzięć inwestycyjnych oraz wielkość optymalnego programu inwestycyjnego. Wszystkie przedsięwzięcia leżące na krzywej IRR powyżej punktu przecięcia z krzywą MMC powinny być zaakceptowane do realizacji, gdyż przyczyniają się do zwiększenia wartości firmy. Inaczej mówiąc, ich teraźniejsza wartość netto obliczona przy zastosowaniu stopy dyskontowej w wysokości wyznaczonej przez punkt przecięcia krzywych IRR i MMC jest dodatnia. To zaś oznacza, że ich realizacja przyczyni się do powiększenia wartości firmy. Natomiast te wszystkie przedsięwzięcia, które leżą poniżej wspomnianego punktu powinny być odrzucone, gdyż ich realizacja , ze względu na ujemną teraźniejszą wartość netto, zmniejszałaby wartość całej firmy. Inaczej mówiąc, zachodziłaby konieczność dofinansowania tych przedsięwzięć ze środków wygospodarowanych w wyniku wykorzystania już posiadanych aktywów.

Ostatecznie zatem można stwierdzić, że optymalny z punktu widzenia przyjętego kryterium wyboru (maksymalizacja wartości firmy) jest program inwestycyjny wyznaczony przez punkt przecięcia krzywych IRR i MMC.

LITERATURA.

Zarządzanie finansami przedsiębiorstw. Podstawy teorii. - J. Czekaj, Z.Dresler

PWN Warszawa 2001r.

Zarządzanie finansami przedsiębiorstw.- W. Bień Wydawnictwo Difin Warszawa 2001r.

![]()

Praca pochodzi z serwisu www.e-sciagi.pl

MCC

a

b

Koszt kapitału w %

o

b

Koszt kapitału i wewn. stopa zwrotu

k

IRR

MCC

Zapotrzebowanie na dodatkowy kapitał

Wewnętrzna stopa zwrotu

IRR

Koszt programu inwestycyjnego

Wyszukiwarka

Podobne podstrony:

Analiza ekonomiczna - stopa zwrotu

Fundusze inwest stopa zwrotu

wewnetrzna stopa zwrotu z inwestycji

Fundusze inwest stopa zwrotu

Koszt kapitału - zadania, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Oczekiwana stopa zwrotu i ryzyko, Ekonomia, Studia, II rok, Rynki finansowe

Finanse przedsiębiorstw koszt kapitału 1 i 2

IV ?NKOWOŚĆ INWESTYCYJNA ORAZ HIPOTECZNA

Optymalna struktóra kapitału przedsiębiorstw - streszczenie, Różne Dokumenty, MARKETING EKONOMIA ZAR

kapitał ludzki jako zasób (16 str), Ekonomia

koszt kapitału do rozdania

Inwestycje kapitalowe [ ściąga], inwestycje pkt 5, Pyt

więcej podobnych podstron