DECYZJE W WARUNKACH NIEPEWNOŚCI

A

KRYTERIA:

MAKSYMINOWE, MAKSYMAKSOWE, HURWICZA, WARTOŚCI ŚREDNIEJ

ZAŁOŻENIE: istnieje możliwość wyboru jednego spośród n wariantów przedsięwzięć.

Wyniki jakie przyniosą poszczególne warianty, zależą od tego, który z m różnych stanów natury wystąpi.

Niech więc zij (i=1, 2,...n), j = 1, 2, ...m) oznacza wynik, jaki przyniesie i-ty wariant w razie zaistnienia j - tego stanu nutury.

KRYTERIUM MAKSYMINOWE

Zgodnie z tym kryterium należy wybrać taki wariant działalności, który przy najmniej korzystnym stanie natury pozwala osiągnąć najlepszy wynik.

Kryterium to może być zapisane następująco:

![]()

Reguła ta każe wybrać wariant przedsięwzięcia W, który zapewnia wynik na poziomie zki.

Strategia maksyminowa bierze pod uwagę najmniej korzystne warunki realizacji przedsięwzięcia i jest strategią bardzo ostrożną, cechującą się pesymistyczną oceną warunków działalności.

KRYTERIUM MAKSYMAKSOWE

W tym przypadku należy podjąć decyzję o takim wariancie przedsięwzięcia, który przy założeniu najbardziej sprzyjających warunków pozwala osiągnąć najkorzystniejszy wynik. Zgodnie z tym kryterium wyboru wybiera się taki wariant Wk, dla którego:

![]()

Strategia maksymakowa jest postępowaniem bardzo ryzykanckim, gdyż założenie o najbardziej korzystnych warunkach działalności może okazać się nadmiernie optymistyczne.

KRYTERIUM HURWICZA

Kompromisowa względem dwóch poprzednich strategii (pesymistycznej i optymistycznej) jest reguła uwzględniająca oba stanowiska. Wprowadza się wtedy tzw. współczynnik ostrożności a będący liczbą z przedziału [0, 1]. Współczynnik ten określa w jakim stopniu podejmujący decyzję jest pesymistą. Liczba 1 - a wskazuje natomiast w jakim stopniu podejmujący decyzję jest optymistą. Dla każdego wariantu przedsięwzięcia oblicza się wartość:

![]()

Spośród możliwych wariantów przedsięwzięcia wybiera się wariant Wk, dla którego:

![]()

jeżeli współczynnik a jest bliski jedności, to kryterium Hurwicza jest regułą bardziej asekurancką, przy czym przy a = 1 jest ono równoważne z kryterium maksyminowym;

jeśli współczynnik a zbliża się do zera, kryterium Hurwicza jest regułą bardziej hazardową, przy czym przy a = 0 staje się ono kryterium maksymaksowym.

KRYTERIUM WARTOŚCI ŚREDNIEJ

Kryterium to zakłada przeciętne warunki działalności. Dlatego dla każdego wariantu przedsięwzięcia oblicza się średnią wyników, tj.:

![]()

Wybiera się natomiast taki wariant przedsięwzięcia Wk, dla którego wynik przeciętny:

![]()

Przy kryterium wartości średniej wszystkie rozpatrywane stany natury traktuje się równorzędnie. W tym przypadku można zatem mówić o neutralnym stanowisku w kwestii przyszłych stanów działalności.

PRZYKŁAD

Zamierzamy uruchomić jeden z czterech typów zakładów (usługi). Dla każdego typu zakładu oszacowano przy różnych, przewidywanych stanach popytu wyniki finansowe w trzech wariantach:

pesymistycznym (S1)

przeciętnym (S2)

optymistycznym (S)

gdzie:

W - warianty przedsięwzięcia charakteryzowane wynikiem finansowym;

S - stany popytu (ocena stanu rynku);

Tabela 1. Macierz korzyści z eksploatacji różnych typów zakładów

WYBÓR INTUICYJNY

Typ zakładu |

Stan popytu |

||

|

S1 |

S2 |

S3 |

W1 |

-20 |

15 |

50 |

W2 |

-10 |

25 |

40 |

W3 |

-5 |

10 |

20 |

W4 |

5 |

5 |

15 |

KRYTERIUM MAKSYMINOWE

Typ zakładu |

Stan popytu |

||

|

S1 |

S2 |

S3 |

W1 |

-20 |

15 |

50 |

W2 |

-10 |

25 |

40 |

W3 |

-5 |

10 |

20 |

W4 |

5 |

5 |

15 |

KRYTERIUM MAKSYMAKSOWE

Typ zakładu |

Stan popytu |

||

|

S1 |

S2 |

S3 |

W1 |

-20 |

15 |

50 |

W2 |

-10 |

25 |

40 |

W3 |

-5 |

10 |

20 |

W4 |

5 |

5 |

15 |

Stosując kryterium Hurwicza przyjmujemy współczynnik a = 0,3. Wyniki obliczeń zawiera tabela 2.

Tabela 2. Wybór zakładu na podstawie różnych kryteriów.

|

minzij j |

maxzij j |

0,3minzij j |

0,7maxzij j |

zi |

z*i |

W1 |

-20 |

50 |

-6 |

35 |

29 |

15 |

W2 |

-10 |

40 |

-3 |

28 |

25 |

18,3 |

W3 |

-5 |

20 |

-1,5 |

14 |

12,5 |

8,3 |

W4 |

5 |

15 |

1,5 |

10,5 |

12 |

8,3 |

B

MINIMALIZACJA SKUTKÓW BŁĘDNYCH DECYZJI

(kryterium Savag'a)

Kryterium minimaksowych skutków błędnych decyzji jest regułą podejmowania decyzji w warunkach niepewności, przy jej zastosowaniu nie ocenia się jednak wyników podjętych decyzji, lecz skutki (straty) wynikające z niepodjęcia decyzji, która przy danym stanie natury byłaby najlepsza.

W celu dokonania wyboru wariantu działalności buduje się macierz względnych strat:

uij (i = 1, 2, ...,n; j = 1, 2, ...,m)

będących różnicami między maksymalnym do osiągnięcia wynikiem a wynikiem uzyskanym w razie podjęcia decyzji o wyborze wariantu Wi w warunkach Sj:

uij = max {zrj} - zij

r

Następnie każdemu wariantowi przedsięwzięcia przyporządkowuje się maksymalną względną stratę, jaką można ponieść wybierając ten wariant:

ui = max{uij}

j

Reguła Savag'a każe podjąć decyzję o takim wariancie przedsięwzięcia Wk , który zapewnia najmniejszą z maksymalnych strat:

uk = min {ui}

i

Istota zasady Savag'a sprowadza się więc do tego, aby uniknąć zbyt wysokich strat spowodowanych podejmowaniem nietrafnych decyzji.

Tabela 1. Macierz korzyści z eksploatacji różnych typów zakładów (wybór intuicyjny)

Typ zakładu |

Stan popytu |

||

|

S1 |

S2 |

S3 |

W1 |

-20 |

15 |

50 |

W2 |

-10 |

25 |

40 |

W3 |

-5 |

10 |

20 |

W4 |

5 |

5 |

15 |

Tabela 2. Macierz minimaksowych skutków błędnych decyzji

Typ zakładu |

Stan popytu |

|||

|

S1 |

S2 |

S3 |

max{uij} j |

W1 |

25 |

10 |

0 |

25 |

W2 |

15 |

0 |

10 |

15 |

W3 |

0 |

15 |

30 |

30 |

W4 |

5 |

20 |

35 |

35 |

Objaśnienie:

max {zr1} = 5

r

max {zr2} = 25

r

max {zr3} = 50

r

C

RYZYKO A STOPIEŃ DOCHODU

Założenia upraszczające:

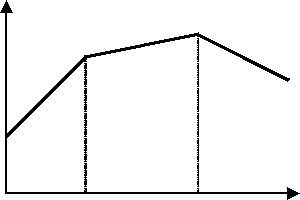

CYKL KONIUNKTURALNY

r

t

ożywienie ekspansja kryzys

PRAWDOPODOBIEŃSTWO: 0,2 0,6 0,2

czyli:

Faza cyklu |

Prawdopodobieństwo (p) |

Stopa dochodu (k) |

|

|

|

A |

B |

OŻYWIENIE |

0,2 |

50 % |

30 % |

EKSPANSJA |

0,6 |

10 % |

10 % |

KRYZYS |

0,2 |

-30 % |

-10 % |

Spodziewana stopa dochodu może być określona wzorem:

![]()

gdzie:

k* - spodziewana stopa dochodu

pi - prawdopodobieństwo osiągnięcia dochodu ki

Po obliczeniach otrzymujemy:

k*A = 10 %

k*B = 10 %

ALGEBRAICZNE UJĘCIE WIELKOŚCI RYZYKA:

WZORY POMOCNICZE:

![]()

gdzie:

s2 = wariancja;

n = liczebność próby (n=1, 2,......);

xi = realizacja zmiennej losowej (i=1, 2, ..., n);

x* = średnia arytmetyczne

s = odchylenie standardowe

po adaptacji:

![]()

OBLICZENIA:

A |

||||

ki |

k* |

(ki - k*)2 |

pi |

(ki - k*)2x pi |

0,5 |

0,1 |

0,16 |

0,2 |

0,032 |

0,1 |

0,1 |

0,00 |

0,6 |

0,000 |

-0,3 |

0,1 |

0,16 |

0,2 |

0,032 |

wariancja |

0,064 |

|||

B |

||||

0,3 |

0,1 |

0,04 |

0,2 |

0,080 |

0,1 |

0,1 |

0,00 |

0,6 |

0,000 |

-0,1 |

0,1 |

0,04 |

0,2 |

0,080 |

wariancja |

0,160 |

|||

konkluzja:

przedsięwzięcie B jest bardziej ryzykowne, ponieważ iloczyn wariancji i odchylenia standardowego jest wyższy niż w przypadku przedsięwzięcia A.

1

8

Wyszukiwarka

Podobne podstrony:

PRZEDSIEBIORSTWO DECYZJE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

SREDNIE WIELKOSCI definicja, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

KOSZTY FIRMY CWICZENIA st, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

PRZEDSIEBIORSTWO PROBLEMY PODSTAWOWE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

W1 MIKRO RYZYKO-tablice do wykladow, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

RYNEK PRACY, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

W1 MIKRO ekonomia metody, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

PRZEDSIEBIORSTWO definicje AKT, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

ELASTYCZNOSC popyt podaz, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

OVERNIGHT REPO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

SZEREGI CZASOWE I, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

W2 rynek i jego rodzaje, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

W MIKRO CEL KONSUMENTA, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

ZASADA RACJONALNEGO GOSPODAROWANIA, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

SZEREGI CZASOWE II, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

TEORIE WZROSTU GOSPODARCZEGO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

szkoly ekonomii, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

RYNEK PAPIEROW WARTOSCIOWYCH, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

PODSTAWOWE POJECIA definicje cyklu, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

więcej podobnych podstron