Wykład 1, 6 października 2010

Egzamin: 1 pytanie opisowe (1/4 punktów)

Literatura:

Finanse państwa:

P. Gaudemet, Finanse publiczne

S. Owsiak, Finanse publiczne. Teoria i praktyka

W. Ziółkowska, Finanse publiczne. Teoria i zastosowanie

C. Kosikowski, E. Ruśkowski, Finanse i prawo finansowe

J. Stiglitz, Ekonomia sektora publicznego

Finanse samorządowe:

L. Patrzałek, Finanse samorządowe

C. Kosikowski, Finanse samorządowe

M. Kosek-Wojnar, K. Surówka, Finanse samorządu terytorialnego

N. Gajl, Finanse i gospodarka lokalna na świecie

M. Jastrzębska, Polityka budżetowa jednostek samorządu terytorialnego

Finanse światowe, UE:

A. Komar, Finanse publiczne

L. Oręziak, Finanse UE

L. Etel (red.), Finanse i prawo finansowe

Akty prawne

Nauka o finansach publicznych

Ewolucja nauki o finansach publicznych (daw. nauka o skarbowości). Finanse państwa zaczęto akcentować po II wojnie światowej wraz z rozwojem gospodarki centralnie planowanej. Reformami `89-'90 wyznaczono granicę między własnością prywatną i publiczną. Z finansów publicznych wyodrębniono finanse UE, samorządowe i państwowe.

Własność publiczna finansowana z budżetu państwa: edukacja, służba zdrowia, wymiar sprawiedliwości, bezpieczeństwo - pośrednie finansowanie poprzez podatki.

Dobra społeczne częściowo finansowane:

Edukacja na szczeblu wyższym

Służba zdrowia - niektóre procedury są odpłatne

Definiowanie finansów publicznych

Definicja tradycyjna: finanse publiczne to nauka o gromadzeniu i rozdysponowywaniu środków publicznych.

Definicja współczesna: finanse publiczne to nauka o gromadzeniu dochodów i ich wydatkowaniu oraz o implikacjach z tego wynikających.

Deficyt - nadwyżka wydatków nad dochodami

Zarządzanie długiem publicznym - utrzymywanie płynności

Wykład 2, 13 października 2010

Funkcje finansów publicznych i budżet państwa

Funkcje finansów publicznych

Alokacyjna

Mechanizmem alokacji jest rynek - wolna gra popytu i podaży, „niewidzialna ręka”.

Alokacja rynkowa

popyt > podaż (wysoka cena towaru)

popyt = podaż (cena równowagi)

popyt < podaż (niska cena towaru, rozwija się konkurencja)

cena uderza w najmniej efektownych producentów; zaczynają szukać niszy na rynku

Rynek jest regulatorem gospodarki, wprowadza element konkurencji, prowadzi do obniżki cen, wzrostu jakości, nowoczesnych rozwiązań.

Wadą rynku jest fakt, że nie działa w systemach zmonopolizowanych. Zawodzi w kontekście dóbr publicznych (technologie, bezpieczeństwo, obronność) i nieprzewidzianych działań producentów.

Alokacja budżetowa

Alokacji budżetowej dokonuje się poprzez system finansów publicznych. Stanowi uzupełnienie wolnego rynku.

Redystrybucyjna

Pewna część PKB dzielona jest przez państwo (budżet państwa).

Narzędzia redystrybucji budżetowej:

Podatki (głównie dochodowe)

Wydatki państwa

Budżet jest narzędziem redystrybucji dochodów i wydatków państwa. Problem stanowią dysproporcje dochodowe społeczeństwa.

PKB (%)

Krzywa równomiernego rozkładu dochodów

Krzywa nierównomiernego rozkładu dochodów

Krzywa po opodatkowaniu*

Ludność (%)

* u podatnika zostają mniejsze zasoby, ale więcej idzie na pomoc społeczną, eliminując dysproporcje, w tym przestrzenne, poprzez dotowanie obszarów najsłabiej rozwiniętych.

Z budżetu regulowane tą także koszty niszczenia środowiska naturalnego i postępu technologicznego.

Stabilizacyjna

Stabilizacja koniunktury - zapobieganie nadmiernych wahaniom PKB.

PKB

Trend (wzrostowy)

Wzrost odbywa się cyklicznie, wahania powinny być jak najmniejsze

Lata

Funkcją stabilizacyjną budżetu jest przeciwdziałanie kryzysowi poprzez:

Zwiększenie deficytu budżetowego

Właściwą politykę kredytową

Dofinansowanie banków

Funkcję tę realizuje się poprzez odpowiednią politykę budżetową (umowną politykę finansową państwa).

Automatyczne stabilizatory koniunktury:

Podatki

Pomoc społeczna

System finansów publicznych

Przekroje systemu finansów publicznych:

1. Prawny - najważniejsze akty prawne:

Konstytucje

Ustawy podatkowe

Inne akty, rozporządzenia itd.

2. Podmiotowy - podmioty uczestniczące w tworzeniu i wykonywaniu budżetu:

Władza ustawodawcza: Sejm, Rada Gminy

Władza wykonawcza: Rząd, Minister finansów, wójt

Urzędy skarbowe, regionalne izby obrachunkowe, izby skarbowe, poborcy podatkowi

3. Instytucjonalny:

Budżet państwa

Gminy, powiaty, województwa

Fundacje, fundusze celowe, ubezpieczenia społeczne

Zasady opracowywania budżetu

Budżet państwa - plan wydatków i sposobów ich finansowania zatwierdzony przez najwyższy organ w państwie.

Przesłanką powstania budżetu było wprowadzenie pieniądza, oddzielenie własności panującego, a następnie rozwój parlamentaryzmu. Budżet jest efektem rozwoju gospodarczego.

Pierwszy budżet w Polsce - 1950 r.

Zasady opracowania budżetu:

1. Zasada jednoroczności - budżet uchwalany jest na rok (w Polsce rok budżetowy pokrywa się z rokiem kalendarzowym), a nadwyżka budżetu realizowana jest w nowym roku.

2. Zasada uprzedniości - budżet na nowy rok powinien zostać uchwalony w roku poprzedzającym. Jeśli nie uda się tego dokonać to wykorzystuje się jedno z rozwiązań:

Prowizorium budżetowe - skrócony zapis projektu nowego budżetu autoryzowany przez sejm, pozbawiony spornych punktów

Prorogacja budżetu - wydłużenie zasad wydatkowania i dochodów, podatki i wydatki realizowane są wg dotychczasowych zasad

Projekt budżetu - tylko w wypadku, kiedy strona rządząca posiada większość parlamentarną, a budżet nie został uchwalony z powodów technicznych, a nie politycznych.

Zapisy Konstytucji

Rozwiązanie parlamentu

3. Zasada jawności - jawność procedur budżetowych: prac, głosowania itd.

Wykład 3, 20 października 2010

4. Zasada specjalizacji - każdy wydatek ma przypisane trzy wymiary:

Rodzajowy

Kwotowy

Czasowy

5. Zasada zupełności - pokazuje sposób rozliczania się jednostek i zakładów budżetowych z budżetem państwa

Netto - jednostki rozliczają się saldem (dotyczy dużych podmiotów i kwot)

Brutto - jednostki rozliczają się pełnymi kwotami

6. Zasada jedności i kompletności - budżet sporządzany jest w jednym akcie prawnym i zawiera kompletnie wszystkie dochody i wydatki, co ma na celu zapobieganie wyciekaniu pieniędzy

7. Zasada ogólności (zastąpiła zasadę zrównoważonego budżetu) - wydatki przedstawione w budżecie muszą mieć ogólne pokrycie w dochodach budżetu; nie można zaplanować wydatków bez pokrycia.

Deficyt budżetowy < 3% PKB

Dług publiczny < 60% PKB

Cykl budżetowy (cztery fazy opracowania budżetu):

Planowanie - szacowanie dochodów i wydatków, uchwalanie założeń polityki społeczno-gospodarczej, przedyskutowywanie wskaźników makroekonomicznych. Projekt budżetu powinien pojawić się do 15 listopada.

Metody planowania budżetowego:

Planowanie (określenie najważniejszych celów), prognozowanie (studia ukazujące stopień wydatków potrzebnych na zrealizowanie celu), budżetowanie (włączenie projektu realizacji celu do budżetu)

Koszty i korzyści - próba zastosowania rachunku ekonomicznej efektywności do zadań publicznych. W tej kategorii rozstrzyga się tylko o pewnych kwestiach, np. budowie autostrad, portów, szpitali itp. Korzyści > koszty - zadanie zostanie włączone do budżetu

Bazy zerowej - ma na celu równe traktowanie finansowania budżetowego zadań nowych z już rozpoczętymi; inwestycja jest już włączona do budżetu, ale co roku od nowa rozpatruje się ją pod kątem efektywności i opłacalności, bo co roku ulegają zmianie jej warunki

Zachodzącego słońca - rola władzy ustawodawczej; konieczność kontrolowania aktów prawnych i ich aktualności. W wykonaniu budżetu stare regulacje nie powinny zachodzić na nowe, nowa władza ustala własne reguły.

Uchwalenie - powinno zostać dokonane w starym roku budżetowym, zgodnie z zasadą uprzedniości.

Proces uchwalenia budżetu:

Expose budżetowe premiera lub ministra finansów w sejmie

Wystąpienie przewodniczącego Komisji budżetowej, jako reprezentanta sejmu

Pierwsze czytanie (dyskusja)

Prace w komisji budżetowej i poprawki

Drugie czytanie

Trzecie czytanie

Głosowanie: większość zwykła, kworum 50%+1

Wykonanie - wykonywanie budżetu rozpoczyna się 21 stycznia. Zasady wykonywania:

Zasada gospodarności budżetowej - NIK może wstrzymać wykonanie części budżetu

Zasada terminowości

Zasada nieprzekraczalności kwot

Kontrola - w trakcie (kwartalne sprawozdania) i po zakończeniu roku budżetowego

Przyjęcie sprawozdania - udzielenie absolutorium; nieprzyjęcie sprawozdania - dymisja rządu.

W kontroli uczestniczą organy administracji publicznej, parlament, wyspecjalizowane jednostki NIK.

Wykład 4, 27 października 2010

Struktura budżetu

1. Podatki - stanowią 80% dochodów. Są to świadczenia przymusowe (dla osób znajdujących się w obowiązku podatkowym), pieniężne (w formie pieniądza, a nie np. danin naturalnych), bezzwrotne (zwraca się tylko nadpłaty), nieodpłatne (odpłatne byłyby wtedy, gdyby ten, kto płaci wyższe podatki otrzymywał więcej dóbr), pobierane przez państwo, samorządy, Kościoły.

Cztery zasady podatkowe Adama Smitha:

Równość - idea podatku pogłównego (każdy dom płaci podatek); podatki ustalane według zdolności dochodowej.

Pewność - gwarancja stabilności wydatkowania.

Dogodność - płacenie po zbiorach lub po uruchomieniu działalności gospodarczej.

Taniość -podatki nie powinny być zbyt wysokie; koszty poboru (VAT) jak i postępowania wobec niepłacących powinny być niskie.

Zasady podatkowe Adolfa Wagnera:

Fiskalności (jakie powinny być podatki, by przynosić jak najwyższe dochody)

Wydajności - tanie w poborze, np. VAT

Elastyczności - podatek powinien reagować na fazy cyklu koniunkturalnego

Stałości - podatnik musi wiedzieć, co płaci, podatki muszą być przewidywalne

Ekonomiczności

Nienaruszalności majątku podatnika - nie płaci się podatku z majątku, od którego podatek już się zapłaciło; podatek ma być płacony z bieżących dochodów

Sprawiedliwości

Powszechności - płaci każdy, kto jest w obowiązku (wyj. ulgi)

Równości - podatki mają być równe w stosunku do zdolności dochodowej

Zdolności dochodowej

Techniczne (dotyczące sposobu naliczania)

Powszechności

Dogodności

Pewności (jak u Smitha)

Konstrukcja podatku:

Podmiot opodatkowania

Osoby fizyczne i prawne

Podmiot aktywny (pobierający) i podmiot pasywny (płatnik) - płatnik nie zawsze jest podmiotem sensu stricte, za pracownika podatki płaci pracodawca.

Przedmiot opodatkowania - sytuacja, zdarzenie wywołujące powstanie obowiązku podatkowego: podjęcie pracy, uruchomienie działalności gospodarczej, spadek.

Podstawa opodatkowania - dochód - pieniężny wyraz przedmiotu opodatkowania.

Stawka/skala podatkowa:

Stawka kwotowa/procentowa

Skala musi składać się z co najmniej 2 stawek

Podatek liniowy - skala proporcjonalna, posiada walor sprawiedliwości i czytelności, im wyższy tym bardziej zyskują bogatsi, najbardziej opłacalny, gdy wynosi ok. 13%, brak ulg.

Podatek progresywny - wpływy podatkowe rosną szybciej niż skala opodatkowania, funkcjonuje w krajach najbardziej rozwiniętych, progresja może być poprzedzona kwotą wolną od podatku, funkcjonują ulgi, uwzględnia minimum socjalne.

Progresja globalna (schodkowa?)- do całej podstawy opodatkowania stosuje się jedną stawkę.

Progresja szczeblowa - podstawa opodatkowania dzielona jest na szczeble, do których zastosowanie mają odmienne stawki podatkowe, przy czym, w miarę rosnącej wartości podstawy, stawki stają się coraz wyższe.

Regresja - im wyższy dochód tym niższa stawka (pełni funkcję motywacyjną).

Degresja - stawka podatkowa maleje w miarę obniżania się wartości przedmiotu opodatkowania.

Ulgi i zwolnienia:

Podmiotowe - komu i na jakich warunkach przysługują

Przedmiotowe - źródła dochodów, od którego przysługują

Oddziaływanie podatków na gospodarkę:

Y (PKB?) = C (konsumpcja) + I (inwestycje) + G (wydatki rządowe) + X (eksport) - Z (import)

Rezonans oddziaływania podatków na dochód:

Podatek

Przychód Dochód Konsumpcja Majątek

Pierwsza faza: tworzenie dochodu Druga faza: podział dochodu

Przychód - koszty uzyskania = dochód

Aby uniknąć płacenia podatku od dochodu, a potem jeszcze raz przy konsumpcji ogranicza się fazę pierwszą na rzecz drugiej.

Wykład 5, 3 listopada 2010

Podatki

Przedmiot opodatkowania

Przychodowe

Dochodowe

Konsumpcyjne

majątkowe

Podatki jako dochód

Centralne - dochód budżetu państwa; podatek od osób fizycznych, od osób prawnych, VAT, akcyza

Lokalne - podatek leśny, rolny, od nieruchomości, od spadków i darowizn, od czynności cywilno-prawnych

System podatkowy - zbiór podatków i opłat (w polskim systemie - 11 podatków)

Podatki wpływające do budżetu:

Podatek dochodowy od osób fizycznych - zastąpił 5 innych podatków, został wprowadzony w 1991 r. (z późn. zm.). 39,4% zostaje w gminie, reszta idzie do budżetu.

Cechy:

Całkowity - odprowadzany od sumy dochodów z różnych źródeł

Bezpośredni - nieprzerzucany na cenę towaru

Osobisty - uwzględnia osobistą sytuację podatnika; rozliczenia wspólnie z małżonkiem, ulgi na dzieci itp.

Formy:

Koncepcja źródła - wskazuje, że tylko systematyczne dochody powinny podlegać opodatkowaniu (płace, renty, emerytury)

Koncepcja majątkowa - zakłada, że zarówno systematyczne jak i niesystematyczne (nagrody) dochodzi powinny być opodatkowane

Podatek progresywny - obejmuje dwie stawki podatkowe: 18% do 80 tys. i 30% powyżej tej sumy oraz kwotę wolną od podatku.

Ulgi i zwolnienia:

Podmiotowe: inwalidzi wojenni, służby dyplomatyczne

Przedmiotowe: od stypendiów naukowych, żołdów, zasiłków pogrzebowych, macierzyńskich, oszczędności

Nieograniczony obowiązek podatkowy - obejmuje zamieszkałych w Polsce powyżej 183 dni (podatek od całości dochodów uzyskanych w kraju i za granicą)

Ograniczony obowiązek podatkowy - obejmuje zamieszkałych w Polsce poniżej 183 dni (podatek od dochodów uzyskanych w kraju; zapobieganie podwójnemu opodatkowaniu)

Podatek dochodowy od osób prawnych - wprowadzony ponowną ustawą z 1992 r. 6,74 % zatrzymują gminy, reszta idzie do budżetu.

Cechy:

Całkowity

Bezpośredni

Osobisty

Koncepcje:

Klasyczna - dochód jest opodatkowany niezależnie od przeznaczenia

Dochód → 19%

→ 30% łącznie 39%

Zintegrowana forma podatku

Dochód → 19% (zaliczka na poczet dywidend)

→ 3%-owa nadpłata (zakładając, że podatek wynosi 16%)

Szerokie zwolnienia podmiotowe:

Skarb Państwa

NBP

Jednostki budżetowe, fundusze celowe

Gminy w zakresie dochodów własnych

ZUS, fundusze emerytalne

Agencje mienia wojskowego, itp.

VAT - podatek od towarów i usług/podatek od wartości dodanej. Wprowadzony w 1993 r. Zastąpił podatek obrotowy po stowarzyszeniu Polski z WE.

Cechy:

Pośredni - przerzucalny na cenę towaru wprzód i wstecz

Wprzód - każdy wzrostu podatku jest przerzucany na cenę towaru, w sytuacji braku konkurencji

Wstecz - producent woli szukać oszczędności w kosztach produkcji niż obciążać cenę towaru, w sytuacji dużej konkurencji

Osobisty

Powszechny

Stawki:

0% - eksport, wewnątrzwspólnotowa dostawa towarów

3% - nieprzetworzone produkty rolne, artykuły pierwszej potrzeby

7% - artykuły sanitarne, książki, leki, zabawki

22%

Wykład 6, 10 listopada 2010

Koordynacja i harmonizacja podatkowa

Koordynacja - te same podatki w krajach UE, ale różnie skonstruowane.

Harmonizacja - daleko idąca koordynacja; te same podatki i bardzo podobne konstrukcje (VAT i akcyza).

Podatek powinien być neutralnym środkiem wymiany; nie powinien wpływać na podniesienie lub obniżenie atrakcyjności towaru na obszarze UE.

Stawka 0% - obejmuje te same produkty na terenie całej UE

Stawka 7% (w Polsce) - nie powinna być niższa niż 5%

Stawka 22% - nie powinna być niższa niż 15%

Cechy rajów podatkowych:

Niskie podatki

Krótkie procedury założenia firmy

Pranie pieniędzy

10-12% wycieka z rodzimego budżetu

Dochody budżetu

Cła - świadczenia pieniężne, przymusowe, bezzwrotne, związane z ruchem towarów przez granicę (import, eksport, tranzyt), 4% dochodów

Funkcje:

Fiskalna - dochód do budżetu

Ochronna - ochrona firm i krajów przed zalaniem tanimi towarami; zmniejsza konkurencję

Opłaty skarbowe - świadczenia pieniężne, przymusowe, odpłatne, pobierane przez państwo lub samorządy (opłata za wydanie prawa jazdy, dowodu osobistego, opłaty sądowe).

Podział:

Administracyjne - tzw. ceno-podatki; opłaty zawyżone w stosunku do wartości przedmiotu; pokrywają koszty i przynoszą dochód.

O charakterze gospodarczym

Socjalne - niże od wartości przedmiotu (żłobki)

Oświatowe - jw.

Istnieje tendencja do zastępowania podatków lokalnych opłatami.

Dochody z prywatyzacji przedsiębiorstw państwowych - 4-5% dochodów.

Prywatyzacja kapitałowa - przekształcenie przedsiębiorstwa państwowego w Jednoosobową Spółkę Skarbu Państwa → zbycie akcji.

Prywatyzacja likwidacyjna - polega na likwidacji przedsiębiorstwa w celu dysponowania całością lub częścią składników majątkowych

Dochody z emisji pieniądza - emisja pieniądza zawsze była dochodowa. Po wejściu do strefy euro Polska zrzeknie się senioratu w emisji na rzecz Europejskiego Banku Centralnego drukującego euro.

Wpłaty na system ubezpieczeń społecznych

Środki z organizacji międzynarodowych - Bank Światowy, MFW, ośrodki budżetowe UE

Kredyty, obligacje i bony skarbowe - dochody zwrotne i krótkoterminowe.

Obligacje skarbowe - papiery wartościowe potwierdzające udzielenie przez nabywcę obligacji pożyczki państwu - są przychodem zwrotnym i narzędziem zaciągania długu publicznego.

Wydatki budżetu

Wydatki zależą od zakresu funkcji pełnionych przez państwo. Niektóre funkcje państwa: oświatowa, zdrowotna, socjalna, ekonomiczna, zapewnienie bezpieczeństwa, ładu i porządku itd.

Rodzaje wydatków:

Płace

Wydatki rzeczowe

Wydatki:

Wojsko i policja

Administracja i sądownictwo

Ochrona zdrowia

Edukacja i szkolnictwo

Transfery socjalne: renty, emerytury, zasiłki

Dotacje do przedsiębiorstw nierentownych (niesprawiedliwe, ale w okresach przejściowych dopuszczalne

Dotacje i subwencje dla jednostek samorządu terytorialnego, przyznawane wg określonych kryteriów.

Subwencje ogólne

Dotacje do zadań poleconych

Inwestycje centralne: np. autostrady, porty

Wykup i spłata długu publicznego krajowego i zagranicznego

Związane z członkowstwem w organizacjach międzynarodowych

Związane z finansowaniem projektów unijnych (państwo płaci, Unia zwraca)

Reprezentacyjne

Rezerwa budżetowa

Prawo rosnących wydatków publicznych - przyczyny:

Wzrost kosztów dóbr i świadczeń publicznych

Starzenie się społeczeństwa = większe wydatki na emerytury

Postęp technologiczny

Wzrost PKB (bogacenie się społeczeństwa) → wymóg, aby dobra publiczne były coraz wyższej jakości

Urbanizacja: budowa dróg, osiedli itp.

Metody racjonalizacji wydatków publicznych:

Prywatyzacja przedsiębiorstw państwowych i innej działalności, np. sprzątanie miasta przez prywatne firmy

Opłaty za niektóre procedury medyczne

Liberalizacja (urynkowienie) cen

Podział wydatków:

Bieżące i inwestycyjne (przekładają się na wzrost majątku i rozwój w przyszłości)

Zmienne i stałe/sztywne (40% - obsługa zadłużenia publicznego, wykup obligacji, członkostwo w organizacjach międzynarodowych, subwencje)

Wykład 7, 17 listopada 2010

Deficyt i dług publiczny

Deficyt budżetowy - nadwyżka wydatków nad dochodami w danym roku budżetowym. Zgodnie z układem z Maastricht deficyt nie powinien przekroczyć 3% PKB. Polski deficyt wynosi obecnie 5%.

Kontrolowany deficyt może działać prorozwojowo.

Metody finansowania deficytu:

Emisja obligacji i bonów skarbowych

Kredyty banków komercyjnych

Kredyty instytucji międzynarodowych i zagraniczne

Bony skarbowe - krótkoterminowe dłużne papiery wartościowe, poświadczające udzielenie państwu kredytu, z terminami emisji 1-52 tygodni.

Obligacje skarbowe - długoterminowe dłużne papiery wartościowe, poświadczające udzielenie państwu kredytu, z terminami emisji 2-10 lat.

Rodzaje deficytów:

Podział 1:

Rzeczywisty - faktyczna nadwyżka wydatków nad dochodami

Potencjalny - uwzględnia dodatkowo udzielone przez państwo gwarancje i poręczenia (np. ubezpieczenia eksporterów, poręczenia za zobowiązania stoczni itp.)

Podział 2:

Faktyczny (rzeczywisty)

Strukturalny - hipotetyczny, który miałby miejsce, gdyby wszystkie czynniki produkcji były w pełni wykorzystywane (pełne wykorzystanie czynników wytwórczych, wpływy z podatków itp.)

Koniunkturalny - różnica między deficytem strukturalnym a faktycznym.

Dług publiczny - całość zadłużenia państwa w wyniku uporczywie występujących i niespłaconych deficytów budżetowych; efekt zadłużenia jednostek samorządy terytorialnego; zadłużenie przedsiębiorstw państwowych. Nie powinien przekroczyć 60% PKB. W Polsce wynosi 55%.

Podział rodzajów długu publicznego:

Ze względu na mechanizm powstania:

Rządowy - dług Skarbu Państwa i innych jednostek budżetowych

Samorządowy

Ze względu na sposób finansowania:

Krajowy - stanowi 64% polskiego zadłużenia, ma charakter krótkoterminowy

Zagraniczny

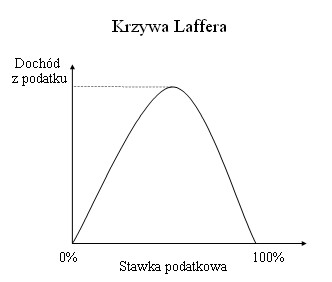

Przy stawce 50% wpływy do budżety są maksymalne. Po przekroczeniu krytycznej stawki podatkowej wpływy te maleją.

Cele zarządzania długiem publicznym:

Zapewnienie państwu dostępu do pieniądza (by mogło zaciągać kredyty)

Zharmonizowanie terminów sprzedaży i z terminami wykupu papierów wartościowych

Możliwość pozyskiwania środków z instytucji międzynarodowych

Utrzymanie płynności finansowej państwa

Płynność finansowa - zdolność wywiązywania się z bieżących zobowiązań finansowych

Dywidendy

Fundusz

przedsiębiorstwa

Dywidendy

Fundusz

przedsiębiorstwa

Wyszukiwarka

Podobne podstrony:

3 wykład z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 20.04.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

WYKŁAD I FINANSE PUBLICZNE

1 wykład z finansów publicznych

Zagadnienia egzaminacyjne - finanse publiczne - Politologia 2008, st. Politologia materiały

PRACA DOMOWA NR1, III rok, Wykłady, Finanse publiczne i rynki finansowe

Wykład 2 Finanse publiczne

8 Wyklad z Finansow publicznych Nieznany

Wykład 2 Finanse publiczne państwa

Zagadnienia egzaminacyjne - finanse publiczne - Politologia 2009, Finanse publiczne

Finanse publiczne, Fiinanse publiczne II- wykłady, FINANSE PUBLICZNE II

2 wykład z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 09.03.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

Praca domowa nr 3, III rok, Wykłady, Finanse publiczne i rynki finansowe

wykłady finanse publiczne, Zarządzanie i Inżynieria Produkcji Politechnika Lubleska, finanse publicz

2009Ustawa o finansach publicznych (stan prawny na 2.01.2010), Wyklady, Finanse publiczne

Finanse publiczne skrot wykladu, Finanse publiczne - zagadnienia ogólne

finanse publiczne - wykłady 2, finanse publiczne(18)

PRACA DOMOWA NR2, III rok, Wykłady, Finanse publiczne i rynki finansowe

więcej podobnych podstron