WYKŁAD I RYNEK KAPITAŁOWY

Literatura:

Waldemar Tarczyński „Rynki kapitałowe. Giełda papierów wartościowych. Analiza portfelowa.”

Waldemar Tarczyński „Giełda papierów wartościowych. Analiza techniczna i analiza fundamentalna.”

Waldemar Tarczyński, Marek Zwolankowski „Inżynieria finansowa. Strategie inwestowania, ryzyko inwestycji.”

prof. Jajuga, prof. Słoński „Finanse spółek. Długoterminowe decyzje inwestycyjne i finansowe.”

Dla zainteresowanych:

Hull „Kontrakty terminowe i opcje.”

PIENIĄDZ I JEGO RYNKI FINANSOWE

Pieniądz - środek zapłaty za kupiony towar lub usługę; środek regulowania wszelkich zobowiązań.

Funkcje pieniądza:

środek wymiany

środek płatniczy

miernik wartości

środek przechowywania wartości

Pieniądz, niezależnie w jakiej postaci występuje, ma określoną wartość. Jest najbardziej płynną formą wartości. W warunkach gospodarki rynkowej wszystkie jednostki gospodarujące (przedsiębiorstwa, gospodarstwa domowe, urzędy) wykazują popyt na płynność. Zachowanie płynności oznacza możliwość dokonywania niezbędnych zakupów (konsumpcyjnych, produkcyjnych), jak też regulowania wszelkiego rodzaju zobowiązań. Brak płynności oznacza opóźnienia, co powoduje płacenie odsetek karnych za zwłokę. Wspomniane jednostki gospodarcze będą dysponowały nadwyżkami płynności, co oznacza posiadanie zasobów pieniężnych przekraczających zapotrzebowanie na terminowe regulowanie zobowiązań finansowych.

O płynności w nadmiarze lub niedoborze możemy mówić tylko w odniesieniu do ustalonego okresu. Jednostki odczuwające brak płynności finansowej mogą występować z popytem na płynność (popyt na pożyczkę lub kredyt bankowy). Jednostki z nadpłynnością finansową są oferentami pożyczek, na warunkach ich zwrotu, z określonym wynagrodzeniem. Popyt na kapitał finansowy i podaż na ten kapitał ma miejsce na rynku finansowym. Rynek ten jest miejscem, gdzie dochodzi do wyrównywania braków równowagi w obszarach płynności finansowej.

Podział rynku finansowego:

rynek pieniężny

rynek kapitałowy

Różnice pomiędzy rynkami wynikają z dwóch kryteriów:

cel transakcji na rynku,

okres udostępniania środków pieniężnych.

RYNEK PIENIĘŻNY

Ad. a) Rynek pieniężny ma za zadanie uzupełniać braki płynności finansowej jednostek za pomocą pożyczek, kredytów krótkoterminowych (bankowe, kupieckie). Następuje regulacja płynności.

Ad. b) Dla operacji finansowych na rynku pieniężnym za graniczny okres przyjęto 1 rok (max. 1 rok).

RYNEK KAPITAŁOWY

Ad. a) Celem rynku kapitałowego są operacje lokowania nadwyżek środków (wynikających z różnicy dochodów nad wydatkami) i operacje uzyskania kapitału przy niedoborze dochodu z realizacji zamierzonych nakładów inwestycyjnych.

Ad. b) Globalnie transakcje kapitałami alokacyjnymi bądź pożyczkami zawierane są na okres powyżej 1 roku.

Na rynku finansowym możemy wyróżnić trzy grupy uczestników:

jednostki podażowe - wykazujące nadwyżkę pieniądza;

jednostki z niedoborami pieniężnymi;

pośrednicy finansowi.

Funkcja pośredników finansowych polega na przejmowaniu wolnych zasobów pieniądza od jednostek nadwyżkowych, płacąc im płacąc im dochód odsetkowy, a następnie przekazaniu tych środków za odpowiednim wynagrodzeniem jednostkom deficytowym. Pośrednicy finansowi są również oferentami kapitału finansowego. Najważniejszą, największą grupę pośredników na rynku finansowym stanowią banki depozytowo - kredytowe. Do innych pośredników finansowych należy zaliczyć domy i biura maklerskie, fundusze powiernicze, fundusze inwestycyjne, towarzystwa ubezpieczeniowe i inne.

Na rynku finansowym następuje wycena kapitału i po ustalonej cenie dokonywana jest transakcja (także w walucie obcej).

Na rynku pieniężnym mamy do czynienia, oprócz operacji pieniężnych, z krótkoterminowymi dłużnymi papierami wartościowymi: bony skarbowe, bony komercyjne, bony kooperacyjne, certyfikaty depozytowe, weksle handlowe, czeki. Oprócz tego na tym rynku mają miejsce pożyczki i kredyty krótkoterminowe, w tym gwarancje i akcepty bankowe.

Rynek kapitałowy obejmuje transakcje średnio- i długoterminowe. Na tym rynku obok transakcji pożyczkowych występują transakcje o charakterze udziałowym. Polegają one na nabywaniu prawa własności do majątku jednostki przyjmującej udział. Mają charakter bezzwrotny; znajdują się na rynku wtórnym. Wynagrodzeniem za lokowanie kapitału w formie udziału nie jest oprocentowanie lecz partycypacja w zyskach spółki przyjmującej udziały.

WYKŁAD II RYNEK KAPITAŁOWY

RYNEK PAPIERÓW WARTOŚCIOWYCH

rynek pierwotny

rynek wtórny

Ad. 1. Charakteryzuje się tym, że sprzedaż papierów wartościowych odbywa się przez emitenta za pośrednictwem biur maklerskich inwestorom indywidualnym i instytucjonalnym.

Papiery wartościowe mogą być oferowane inwestorom w emisji publicznej lub niepublicznej.

Oferta publiczna - propozycja kupna skierowana jest do więcej niż 300 osób lub do nieoznaczonego adresata za pośrednictwem środków masowego przekazu.

Sprzedaż niepubliczna - skierowana jest do mnie więcej niż 300 osób; jeden nabywca papierów wartościowych może zakupić nie więcej niż 10% kapitału wyemitowanego.

Na rynku pierwotnym inwestorzy zakupują papiery wartościowe po cenie emisyjnej, która może być równa bądź różna od ceny nominalnej waloru.

Sprzedaż z dyskontem = zakup po niższej cenie niż nominalna

Ad. 2. Na tym rynku dokonywana jest sprzedaż i zakup papierów wartościowych pomiędzy uczestnikami rynku. W tych transakcjach emitent nie bierze udziału. Cena tego waloru ustalana jest na rynku, określany ją jako cenę bieżącą bądź rynkową.

Rynek wtórny może mieć postać rynku giełdowego bądź rynku pozagiełdowego jak też rynku regulowanego bądź nieregulowanego.

Rynek giełdowy obejmuje obrót papierami wartościowymi na giełdzie (rynek regulowany) z udziałem maklerów giełdowych.

W ramach rynku giełdowego wyróżniamy:

rynek podstawowy;

rynek równoległy;

rynek wolny.

Rynek giełdowy przyjął nazwę rynku urzędowego, a pozagiełdowy - nieurzędowego.

Ad. 1) Uznawany jest jako najważniejszy. Warunki stawiane spółkom na tym rynku są najwyższe. Na rynku podstawowym mogą być notowane akcje spółek, których kapitał akcyjny wynosi co najmniej 7 mln zł. Wymagana jest dla tych spółek liczba akcjonariuszy nie mniejsza niż 500. Spółka, która nie spełnia tych wymagań, a chce znaleźć się na giełdzie ma możliwość wyemitowania dodatkowych akcji, aby zdobyć wymagane minimum. Spółki muszą być rentowne - to kolejny warunek wejścia na giełdę. Co najmniej przez 3 lata musi być wykazywana zyskowność.

Ad. 2) Mogą być notowane akcje spółek, których kapitał akcyjny wynosi co najmniej 3 mln zł. Posiada co najmniej 300 akcjonariuszy. Spółka starająca się o wejście na rynek musi wykazywać dodatni wynik finansowy co najmniej przez 2 lata.

Ad. 3) Spółki o mniejszym kapitale - minimum 1,5 mln zł. Spółka powinna przedstawić sprawozdania finansowe z wynikiem rentownym (dodatni).

INSTRUMENTY FINANSOWE NA RYNKU KAPITAŁOWYM

Instrument finansowy jest to kontrakt / umowa między dwiema stronami regulujący należność finansową między nimi.

Zależność finansowa między stronami może przyjmować formę:

wierzycielska - polega ona na udzieleniu przez jedną stronę kredytu drugiej stronie. Zaliczamy do tego typu instrumentów wszelkie rodzaje bonów: bony skarbowe, bankowe czy też bony / weksle kupieckie oraz obligacje (niezależnie od rodzaju emitenta). Do instrumentów finansowych tej formy zaliczamy ponadto listy zastawne (specyficzna postać obligacji, emitowane przez banki hipoteczne; do ich emisji przygotowują się towarzystwa ubezpieczeniowe).

własnościowa - polega ona na przekazaniu przez jedną stronę prawa własności, tym samym przechodzi ono na inną osobę. Instrumenty finansowe: akcje (stajemy się właścicielem części majątku emitenta), jednostki udziałowe w funduszach inwestycyjnych, udziały w spółkach z o.o.

terminowy - polega na określeniu możliwych przyszłych wpływów pieniężnych zachodzących między dwiema stronami. Instrumenty finansowe: instrumenty pochodne, czyli określające warunki co do przyszłych przepływów pieniężnych, są to kontrakty terminowe oraz opcje.

Instrument hybrydowy - instrument, który łączy ze sobą pewne cechy kontraktu wierzycielskiego i terminowego lub własnościowego i terminowego.

PAPIERY WARTOŚCIOWE PODSTAWOWE

Jednym z nich jest obligacja (papier wierzycielski, a więc emitent obligacji zaciąga kredyt u kupującego obligacje). Przy każdej obligacji określony jest termin, jak też procent, który należy się kupującemu → procent od długu. Po terminie emitent ma obowiązek wykupić ten dług wraz z odsetkami. Termin wykupu obligacji jest równoznaczny z utratą ważności obligacji (nazewnictwo zamienne).

Wartość nominalna obligacji - odpowiada kwocie płaconej posiadaczowi obligacji po terminie jej wykupu.

Kryteria podziału obligacji

I PODMIOT EMITUJĄCY

obligacje skarbowe

obligacje bankowe

obligacje komunalne

obligacje kooperacyjne

II SPOSÓB OPROCENTOWANIA

obligacje o stałym oprocentowaniu

obligacje o zmiennym oprocentowaniu

obligacje zero kuponowe (bez oprocentowania) → mają w sobie dochód kupującego.

III DODATKOWE UPRAWNIENIA DLA POSIADACZA OBLIGACJI LUB EMITENTA

obligacje zamienne - dają posiadaczowi prawo do zamiany obligacji na akcje emitenta;

obligacje z opcją wykupu na żądanie emitenta - daje emitentowi prawo wcześniejszego wykupu przy ustalonej cenie, jaka płacona jest jej posiadaczowi w momencie wykupu;

obligacje z opcją wykupu na żądanie obligatariusza - daje prawo wcześniejszego wykupu posiadaczowi przy ustalonej cenie, jaką otrzymuje w momencie tego wykupu.

Istnieje również pojęcie obligacji indeksowanych. Charakteryzują się one tym, że odsetki lub wartość nominalna są zwiększane o odpowiedni wskaźnik procentowy, będący pochodną stopy inflacji.

Obrót obligacjami reguluje ustawa o obligacjach oraz ustawa o publicznym obrocie papierami wartościowymi.

Obligacje skarbowe stanowią najbardziej rozwinięty segment rynku obligacyjnego w Polsce. Jak dotychczas obejmuje ten segment 6 rodzajów obligacji.

WYKŁAD III RYNEK KAPITAŁOWY

RODZAJE OBLIGACJI W OBROCIE RYNKOWYM

Najwięcej jest obligacji skarbowych.

Obligacje skarbowe - mogą być jednoroczne obligacje skarbowe; obligacje o zmiennym oprocentowaniu:

3 - letnie,

10 - letnie,

obligacje 5 - letnie , 2 - letnie i roczne o stałym oprocentowaniu.

Obligacje skarbowe są papierami wartościowymi o najmniejszym ryzyku co do przewidywanego dochodu.

Obligacje emitowane przez jednostki samorządowe są to obligacje komunalne. Emituje je gmina, powiat, województwo. Obligacje komunalne są na drugim miejscu pod względem ryzyka

Obligacje korporacyjne - emitentami są podmioty gospodarcze posiadające osobowość prawną. Ten rodzaj obligacji dotyczy okresu zapadalności (czyli wykupu) powyżej 1 roku.

Zgodnie z ustawą o obligacjach emitentem obligacji niezabezpieczonych może być podmiot, który sporządził sprawozdania finansowe za ostatnie 3 lata a wartość jego kapitału i funduszy własnych wynosi co najmniej 5 - krotność minimalnego kapitału akcyjnego określonego przepisami prawa handlowego.

W zależności od struktury emisji obligacja może może być emitowana z dyskontem, tj. po niższej wartości nominalnej, jak też z premią - powyżej wartości nominalnej.

Spłata obligacji może następować prawem do udziału w przyszłych zyskach emitenta drogą zamiany obligacji na akcje lub też w formie pieniężnej.

Zaletą emisji obligacji korporacyjnych jest zachowanie dotychczasowej struktury własnościowej (zwiększa się wielkość kapitału obcego).

Kapitał obligacyjny i z nim związane koszty są niższe w porównaniu z kredytem bankowym.

Zalety obligacji:

elastyczność dopasowania wielkości emisji do potrzeb kapitałowych emitenta przy wykorzystaniu emisji w transzach;

dostosowanie struktury finansowania zewnętrznego do zmieniającego się zapotrzebowania na kapitał obcy.

AKCJE

Akcja - podstawowy instrument rynku kapitałowego. Ma on charakter własnościowy. Daje akcjonariuszowi określone prawa, m.in. staje się on właścicielem (prawo własności majątku).

Uprawnienia:

prawo do udziału w zyskach spółki akcyjnej w formie dywidendy;

prawo do zakupu akcji tej spółki z nowej emisji;

prawo głosu na posiedzeniu walnego zgromadzenia akcjonariuszy;

prawo do udziału w podziale kapitału w przypadku likwidacji spółki.

Zakres praw akcjonariusza bywa zróżnicowany w zależności od ilości posiadanych / nabytych akcji i ich rodzaju (akcje zwykłe i uprzywilejowane).

Akcje spełniają dwie podstawowe funkcje ekonomiczne:

są formą pozyskiwania kapitału przez spółki akcyjne;

dla akcjonariusza są formą inwestycji na własny rachunek.

Warunkiem powstania spółki akcyjnej jest zgromadzenie wymaganej przez prawo wartości kapitału akcyjnego.

Kapitał akcyjny dzieli się na akcje, o równej wartości nominalnej. Minimalny kapitał akcyjny wynosi 100 000 złotych, a minimalna wartość nominalna 1 akcji wynosi 1 złoty.

Akcje, ze względu na sposób przenoszenia własności, dzieli się na:

akcje imienne - przeniesienie własności → zgłoszenie nowego właściciela w zarządzie i dokonanie wpisu do księgi akcyjnej. Mogą one być wydawane przed pełną wpłatą pod warunkiem, że każda jest zapisywana (kupowana ratalnie). Istnieje ograniczenie co do jej zbywalności → musi być zgoda zarządu spółki na jej zbycie. Akcje imienne są w większości akcjami uprzywilejowanymi.

akcje na okaziciela (bezimienne) - ułatwiony sposób odsprzedaży. Przeniesienie własności następuje poprzez wręczenie akcji lub zmianę na koncie depozytowym zawierającym kapitał akcyjny. Nie mogą być wydawane przed pełną wpłatą. Akcje na okaziciela mają nieograniczony zakres jeśli chodzi o ich zbywalność.

Prawo poboru - może być nim opatrzona akcja; akcjonariusz ma prawo do zakupu akcji z nowej emisji spółki. Celem takiego działania przez spółkę jest zapewnienie dotychczasowym akcjonariuszom utrzymania udziału we własności (struktura wtedy nie ulega zmianie).

Cel ( tego prawa) takiego działania przez spółkę jest zapewnienie dotychczasowym akcjonariuszom utrzymanie udziału we własności (struktura wtedy nie ulega zmianie - zaangażowanie). Akcjonariusz może sprzedać prawo poboru, może skorzystać lub trzymać do czasu utraty jego ważności.

Instytucje finansowe charakteryzują się najważniejszymi cechami:

dochód

Dla większości inwestorów dochód jest najważniejszy, bo umożliwia reinwestycję, tzn., że otrzymany dochód dywidendowy lub odsetkowy pozwala inwestować i otrzymać ponownie dochód.

Miarą dochodu (od strony inwestora) jest:

stopa dochodu - (stopa zwrotu, rentowności), mierzymy ją ilorazem dochodu odsetkowego lub dywidendowego do wartości początkowej zainwestowanego kapitału.

dywidenda - stopa zwrotu akcji

1 akcja

ryzyko

Ryzyko traktujemy jako obawa o wynik dochodu w porównaniu do oczekiwań inwestora.

płynność finansowa

Wiąże się ściśle z dochodem. Przy niższym dochodzie mogą wystąpić trudności płatnicze, czyli wypłacalność na rzecz wierzycieli kapitału. Wypłacalność jest tu rozumiana jako rodzaj kapitału do zobowiązań bieżących i terminowych.

PAPIERY WARTOŚCIOWE POCHODNE

Do papierów wartościowych pochodnych zaliczamy:

kontrakty terminowe

kontrakty opcyjne

kontrakty futures

kontrakty forward

Kontrakty futures - jest umową kupna - sprzedaży określonych instrumentów finansowych lub towarów w określonym czasie w przyszłości po uzgodnionej cenie.

Papiery pochodne pojawiły się na rynku ze względu na występujące ryzyko związane ze zmianą cen. Każdy taki kontrakt ma określoną charakterystykę (powinien być opisany)

jakiego instrumentu podstawowego dotyczy;

określona wielkość kontraktu;

miejsce realizacji kontraktu;

termin realizacji kontraktu;

Osoba sprzedająca instrument podstawowy zajmuje w kontrakcie pozycję krótką. Osoba, która nie kupi zajmuje w kontrakcie pozycje długą. Kontrakty futures mają swoje miejsce na giełdzie. Każdy kontrakt obciążony jest opłatami transakcyjnymi. Poszczególne kontrakty futures różnią się terminami dostawy, czyli terminami określonymi przez giełdę. Są to kontrakty standaryzowane.

Kontrakty forward - dotyczą kupna lub sprzedaży instrumentów podstawowych po uzgodnionej cenie w uzgodnionym czasie w przyszłości. Różnica polega na tym, że te kontrakty nie są przedmiotem obrotu giełdowego. Są tylko porozumieniem pomiędzy dwiema instytucjami finansowymi lub pomiędzy instytucją finansową a klientem.

Transakcje nie są standaryzowane, data dostawy może być dowolnym dniem.

Cena kontraktu futures określona jest na giełdzie i stąd nazywamy ją ceną futures. Cena określona w kontrakcie forward zwana jest ceną dostawy, a jednocześnie ceną kasową - ceną spot.

Kontrakty opcyjne - na rynku kapitałowym daje określone prawa (stąd opcja)

Rozróżnia się 2 podstawowe rodzaje opcji:

opcja kupna - daje posiadaczowi prawo do kupienia instrumentu podstawowego przed określoną datą lub w danym dniu po ustalonej cenie;

opcja sprzedaży - daje posiadaczowi prawo do sprzedaży instrumentu podstawowego przed określonym terminem po ustalonej cenie. Cena realizacji umowy na którą opiewa opcja jest zwana ceną wykonania, bazową. Data określona w kontrakcie jest datą wygaśnięcia opcji.

Inny podział opcji:

amerykańskie

europejskie

Charakteryzują się tym, że posiadając opcję amerykańską możemy ją zrealizować do czasu ważności wygaśnięcia instrumentu, natomiast w opcji europejskiej kontrakt można zrealizować jedynie w dniu wygaśnięcia opcji. Posiadacz kontraktu powinien, musi zrealizować opcję.

Kontrakt opcyjny nie musi być zrealizowany.

Kontrakty opcyjne

Uczestnicy:

kupujący opcje kupna,

sprzedający opcje kupna,

kupujący opcje sprzedaży,

sprzedający opcje sprzedaży.

Opcjami można handlować na rynku giełdowym i pozagiełdowym. Opcje giełdowe występują jednocześnie na rynku terminowym.

Opcje giełdowe w zależności od instrumentów podstawowych dzielą się na:

opcje akcyjne,

opcje procentowe,

opcje walutowe,

opcje towarowe,

opcje na kontrakty futures.

Opcja walutowa daje prawo zakupu lub sprzedaży pewnej ilości waluty po określonym kursie.

Opcje akcyjne dają możliwość zakupu akcji co do ich ilości, ceny posiadaczowi opcji. Mogą dotyczyć akcji zwykłych i uprzywilejowanych.

Specyficzną opcją dotyczącą zakupu akcji jest warrant. Opcja ta daje posiadaczowi prawo zakupu akcji emitowanych przez daną spółkę. Realizacja takiej opcji jest wydłużona i termin wygaśnięcia tej opcji może wynosić nawet kilka lat.

Opcja indeksowa - indeks jest ceną / wskaźnikiem; dotyczy indeksu giełdowego, który jest instrumentem fizycznie nie istniejącym. Cena wykonania opcji określona jest w punktach. Aby wykonać tę opcję dochodzi do rozliczenia pieniężnego biorąc za podstawę instrument podstawowy będący na giełdzie, np. akcja.

Ceny instrumentów pochodnych są uzależnione od wartości aktywów instrumentów pierwotnych (na rynku pierwotnym).

W miarę rozwoju rynku finansowego wzrasta zapotrzebowanie na ten rodzaj instrumentów. Obrót instrumentów pochodnych ma miejsce na giełdzie jak i poza giełdą.

Podstawę do tworzenia instrumentów pochodnych stanowią: ceny akcji, indeksy giełdowe, stopy procentowe, kursy walut, ceny towarów.

WYKŁAD IV RYNEK KAPITAŁOWY

RYZYKO EFEKTYWNOŚCI INWESTYCJI NA RYNKU KAPITAŁOWYM

Ryzyko - rozumiane jest jako niepewność w odniesieniu do oczekiwanej stopy zwrotu z zaangażowanego kapitału. Źródła tej niepewności mają bezpośredni związek z decyzjami inwestycyjnymi. Wynikają one z uwarunkowań zewnętrznych ale także i wewnętrznych, opartych na sposobie organizacji i zarządzania podmiotu, który jest emitentem instrumentów finansowych.

Zewnętrzne źródła ryzyka :

stan ekonomiczny, gospodarczy i polityczny;

poziom inflacji;

poziom stóp procentowych;

kursy walut;

stan finansów publicznych.

Ze względu na zewnętrzne źródła ryzyka wyróżniamy:

ryzyko polityczne;

ryzyko rynku giełdowego;

ryzyko płynności finansowej;

ryzyko inflacji;

ryzyko stóp procentowych;

ryzyko kursów walut (walutowe);

ryzyko zmiany cen;

ryzyko nie dotrzymania warunków;

ryzyko reinwestowania.

Ryzyko płynności → wiąże się z różnicą cen papierów wartościowych pomiędzy zakupem a jego zbytem. Późniejsza sprzedaż z dyskontem (po niższej cenie) zakłóca płynność.

Ryzyko nieściągalności - obawa o zwrot długu, a także i płacenie odsetek może odnieść się do obligacji wyemitowanych przez spółki przeżywające trudności finansowe.

Ryzyko rynkowe - wynika ze zmiany cen akcji wywoływane zmianami na rynku papierów wartościowych jako całości, bez względu na zmiany w dochodach firmy.

Ryzyko stopy procentowej - odnosi się do wahań kursu papieru wartościowego wywołanych zmianami stopy procentowej i warunków na rynku kapitałowym. Szczególnie ten rodzaj ryzyka odnosi się do obligacji. Jeśli bankowa stopa procentowa rośnie, to cena obligacji maleje, zaś jeśli maleje, to cena obligacji rośnie.

Ryzyko systematyczne - występuje niezależnie od dywersyfikacji portfela inwestycyjnego. Jego obniżenie jest poza zasięgiem inwestora. W zakres tego ryzyka wchodzi ryzyko rynkowe i stopy procentowe.

Ryzyko inflacji - wiąże się ze zwiększającą stopą inflacji. Rezultatem tej sytuacji jest zmniejszający się dochód realny w porównaniu do nakładów inwestycyjnych. Ryzyko to często nazywa się ryzykiem siły nabywczej.

Stopę inflacji możemy wyznaczyć wg wzoru:

![]()

it - inflacja w okresie t;

it - 1 - inflacja w okresie t - 1.

Wyznaczona stopa inflacji pozwala na obliczenie realnej stopy zwrotu z inwestycji.

![]()

r - nominalna stopa zwrotu z inwestycji;

i - stopa inflacji w badanym okresie.

Ryzyko stopy procentowej - jest konsekwencją ryzyka inflacji. Miarą ryzyka jest spadek ceny papieru wartościowego w porównaniu do poprzedniego okresu.

![]()

Pt + 1 - cena papieru wartościowego w okresie t;

dt - dywidenda wypłacana w okresie t;

Pt - cena papieru wartościowego w okresie t;

rt - stopa zwrotu w okresie t (oferowana przez banki).

Wzrost stopy procentowej od lokat w bankach powoduje:

odpływ kapitału z giełdy;

obniżkę ryzyka przy lokatach bankowych;

spadek cen akcji na giełdzie;

spadek stopy zwrotu z inwestycji giełdowych.

Spadek stopy procentowej powoduje skutki odwrotne.

Teoria portfela inwestycyjnego - papiery wartościowe trzymane w pewnych zastawach (nazywamy je portfelami). Wymagana jest dla całego portfela znajomość oczekiwanego przychodu i poziomu ryzyka.

Oczekiwany przychód - średni ważony oczekiwany przychód z poszczególnych walorów. Wagami są udziały walorów danego rodzaju w całym portfelu. Można to przedstawić formułą:

Aw = u1 *A1 + u2 * A2 + ... + nm * Am

Aw - średnioważony oczekiwany przychód;

u1 ... um - udział waloru w portfelu;

A1 ... Am - oczekiwany przychód z danego waloru.

Ryzyko w inwestycjach przedsiębiorstwa - im wyższa jest oczekiwana stopa zwrotu z zainwestowanego kapitału, tym ryzyko jest większe. Ryzyko wyraża się w przewidywaniu ....

Im wyższa stopa zysku, tym większe ryzyko.

stopa

zwrotu

akcje zwykłe

akcje uprzywilejowane

obligacje przedsiębiorstw

obligacje rządowe

ryzyko

Wymagana stopa zwrotu jest wielkością zmienną. Inna jest dla różnych papierów wartościowych:

dla poszczególnych podmiotów gospodarczych;

zmienia się w wyniku wahań koniunkturalnych przewidywanej stopy inflacji.

Dla inwestorów indywidualnych przewidywana stopa zwrotu to spodziewany zysk. Dla przedsiębiorstw korzystających z tego kapitału to koszt jego pozyskania i wyznacza minimalną stopę zwrotu z kapitału zainwestowanego w jego działalność.

Jeżeli stopa zwrotu wypracowana w przedsiębiorstwie jest wyższa od kosztu kapitału, to:

istnieją możliwości sfinansowania z zysku zatrzymanego dalszego rozwoju przedsiębiorstwa;

powiększenie majątku trwałego,

prowadzenie prac nad ulepszeniem wyrobu,

poprawy warunków pracy i ochrony środowiska naturalnego,

ekspansja na nowe rynki,

utworzenie filii.

podwyższenie dywidendy dla akcjonariuszy;

możliwość zainwestowania na rynku kapitałowym.

odchylenie standardowe - jest to statystyczna miara rozproszenia rozkładu prawdopodobieństwa możliwych przychodów. Im mniejsze jest odchylenie, tym mniej ryzykowna jest inwestycja.

współczynnik zmienności - odzwierciedla relacje:

współczynnik β - dla danego waloru obliczamy tak, że porównujemy przychód z danego waloru (papieru wartościowego) z przychodem z portfela rynkowego.

stanowi jednostkę kapitału akcyjnego, tj. kapitał / ilość akcji

wartość jest podawana na akcji (składnik udziałowy)

akcje nie mogą być wydawane poniżej ich wartości nominalnej

to cena, po jakiej akcje generowane są do nabycia subskrybentom

jest równa lub wyższa od ceny nominalnej

w przypadku, gdy cena emisyjna jest niższa od rynkowej, stanowi premię dla nabywcy

to cena sprzedaży akcji na rynku papierów wartościo- wych

wielkość zależy od:

wypłacanej dywidendy

wiarygodności finansowej spółki

trendu w branży i na giełdzie

powołać biegłego rewidenta do spraw szczególnych

złożyć wniosek o zwołanie NWZA

wnioskować o wybór rady nadzorczej na WZA poprzez głosowanie grupowe

przegłosować wypłatę dywidendy

przegłosować fuzję z inną spółką

zażądać przerwy w obradach WZA

zmienić przedmiot działalności

zadecydować o:

emisji obligacji zamiennych

zmianie statutu, umorzeniu akcji

sprzedaży spółki lub jej części i jej rozwiązaniu

przekształceniu spółki w spółkę z o.o.

zadecydować o:

wycofaniu spółki z publicznego obrotu

wyłączeniu prawa poboru nowych akcji dotychczasowym akcjonariuszom.

Pierwsze giełdy pojawiły się w XVII wieku w Londynie.

Na wszystkich giełdach obrót jest regulowany tzn. tryb ............ transakcji jest określony, a nad ich prawidłowością czuwają władze giełdy - organy nadzorcze. Najczęściej jest to organ państwowy.

lokalne

międzynarodowe - giełdy światowe

rozproszenie akcji wśród inwestorów;

rozproszenie akcjonariatu.

obejmuje obecnie ponad 200 spółek;

została założona przez Skarb Państwa, a uczestnikami są domy maklerskie, banki i instytucje finansowe;

giełda to spółka akcyjna. Posiada walne zgromadzenie, na którym wybierane są władze giełdy. Giełda ma też zarząd, który kieruje i zarządza majątkiem giełdy;

Rada giełdy - dopuszcza walory do publicznego obrotu;

aby akcje zostały dopuszczone do publicznego obrotu muszą uzyskać zgodę Komisji Papierów Wartościowych;

aby akcje spółki były dopuszczone na rynku podstawowym, to spółki muszą spełnić następujące kryteria:

minimalna wartość rynkowa akcji to 40 mln;

wartość księgowa - co najmniej 65 mln;

rozproszenie akcjonariatu - min 500 osób;

na rynku równoległym:

wartość rynkowa akcji - 14 mln;

wartość księgowa - 22 mln;

rozproszenie akcjonariatu - 300 osób;

naruszenie przepisów giełdowych podlega karze (np. grzywnie), spółka może też być wykluczona z obrotu giełdowego;

Centralna Tabela Ofert - miejsce, forma rynku regulowanego, na której notowane są spółki o mniejszych wymaganiach. CTO - zorganizowana jest w formie spółki akcyjnej.

spółka musi przedstawić memorandum informacyjne i sprawozdania finansowe za poprzedni rok

CTO - gromadzi informacje o potencjalnych kupcach i nabywcach. Informacje te są przekazywane za pomocą systemów komputerowych;

Pojedyncze transakcje mogą być odmienne - zawierane na podstawie innej ceny.

niestandardowe

bez ograniczenia ryzyka kursowego, tzn. symetryczna;

premiowe (niesymetryczna);

bez ograniczenia ryzyka kursowego (symetryczna);

opcyjne (niesymetryczna)

kupna

sprzedaży

stelażowe

badanie wzajemnego położenia linii sygnałowych na wykresach;

poszukiwanie formacji, charakterystycznych układów linii;

analiza wskaźników technicznych.

cena otwarcia - pierwsza cena w danym dniu; może być ona równa cenie zamknięcia z poprzedniego dnia.

cena zamknięcia - ostatnia cena w danym dniu; może być ona ceną otwarcia w dniu następnym.

cena maksymalna - najwyższa cena osiągnięta przez akcję w danym okresie lub w danym dniu. Jest wtedy najwięcej inwestorów, którzy chcą sprzedać akcje.

cena minimalna - najniższa cena w danym okresie lub dniu. Dużo chętnych do kupna akcji.

oferowana - cena akcji, za którą makler chce kupić a inwestor otrzymać walor.

pożądana - cena, którą makler jest skłonny zaakceptować a inwestor zapłacić.

zrealizowana - cena, która spełnia oczekiwania stron.

niezrealizowana

LINIA BYKA - odznacza się tym, że cena otwarcia jest blisko ceny minimalnej, a cena zamknięcia jest znacznie wyżej od ceny otwarcia i jej poziom jest bliski cenie maksymalnej;

LINIA MŁOT - wzrost cen jest niewielki po występującym trendzie malejącym. Różnica między ceną otwarcia a ceną zamknięcia jest niewielka.

LINIA „PRZEBIJAJĄCA” - charakteryzuje się tym, że jedna z linii charakteryzuje cenę zamknięcia (jest ona wyższa od ceny otwarcia), zaś druga linia obrazuje cenę otwarcia, która jest mniejsza od ceny minimalnej.

LINIA „POCHŁANIAJĄCA” - wzrost cen większości akcji pochłonął dotychczasowe spadki cen akcji.

LINIA NIEDŹWIEDZIA - cena otwarcia jest blisko ceny maksymalnej, a cena zamknięcia jest znacznie niższa od ceny otwarcia i zbliża się do ceny minimalnej.

LINIA ZAGROŻEŃ - następuje spadek cen po rosnącym trendzie.

DUŻE ZACHMURZENIE - spadek cen akcji, tzn. cena otwarcia jest większa od ceny zamknięcia.

MALEJĄCA LINIA - spadek cen po znacznym trendzie rosnącym.

w sposób syntetyczny informuje o sytuacji na rynku;

stanowi punkt odniesienia przy ocenie efektywności inwestycji;

jest instrumentem podstawowym do instrumentów pochodnych;

stanowi pewne przybliżenie tzw. portfela rynkowego.

liczbą spółek, przy konstrukcji indeksu (najczęściej największych i najlepszych);

konstrukcją wag przydzielonych poszczególnym spółkom:

spółki otrzymują wagi proporcjonalnie do ich wartości rynkowych (liczba akcji х cena akcji);

spółki otrzymują wagi proporcjonalnie do ceny akcji;

spółki otrzymują jednakowe wagi.

sposobem liczenia indeksu.

udział jednej spółki w kapitale portfela indeksu nie może być większy niż 10 %;

udział spółek do jednego sektora w kapitale portfela nie może być większy niż 30 %.

odłączenie prawa do dywidendy od akcji;

odłączenie prawa poboru od akcji;

wprowadzenie akcji danej spółki do portfela rynkowego;

wyłączenie akcji spółki z portfela giełdowego.

stopę zwrotu z inwestycji;

ryzyko, związane z tą inwestycją.

Mierniki ryzyka:

odchylenie stand. dla pap. wart.

![]()

Wzm = wartość oczekiwana z dochodu z pap. wart.

Im wyższy, tym bardziej ryzykowna jest inwestycja.

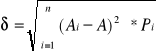

Aby obliczyć odchylenie standardowe i współczynnik zmienności trzeba najpierw obliczyć wartość oczekiwaną przychodu (A):

![]()

n - liczba możliwych wyrobów;

Ai - wartość możliwego i - tego rynku;

Pi - prawdopodobieństwo i - tego rynku.

Odchylenie standardowe (δ)

Ryzyko ![]()

WYKŁAD V RYNEK KAPITAŁOWY

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

W obrocie akcjami ich wartość występuje w różnej postaci, tj. jako wartość (cena):

Nominalna |

Emisyjna |

Bieżąca (Rynkowa) |

|

|

|

Kapitał akcyjny |

Kapitał zapasowy |

Premia dla akcjonariusza |

Prawa akcjonariusza w zależności od posiadanej liczby głosów (w %) na każdym zgromadzeniu akcjonariuszy

% głosów |

Akcjonariusz ma prawo: |

5 % 10 % 20 %

50 %

60 %

75 %

80 % |

Giełda papierów wartościowych

Giełda - forma zorganizowanego spotkania bądź innej formy komunikowania się osób zainteresowanych zakupem bądź sprzedażą papierów wartościowych. Zakup / sprzedaż odbywa się na giełdzie na określonych warunkach. Ceny są podawane do publicznej wiadomości.

Giełdy:

Giełda w formie elektronicznej nie ma tradycyjnego parkietu. Jest to system elektronicznego zbierania ofert.

Ze względu na sprawność obrotu liczba uczestników giełdy jest ograniczona. Uczestnikami giełdy są maklerzy, będący przedstawicielami firm i domów maklerskich. Oprócz maklerów mogą też występować samodzielni uczestnicy giełdy, przedstawiciele banków i instytucji finansowych.

Aby akcje były dopuszczone do obrotu giełdowego, muszą spełniać określone kryteria, np.:

Na większości giełd obroty i ceny akcji są publikowane w formie tzw. ceduły giełdowej - na zakończenie sesji. Ceduła giełdowa jest publicznie dostępna.

WARSZAWSKA GIEŁDA PAPIERÓW WARTOŚCIOWYCH:

Rodzaje transakcji na GPW:

TRANSAKCJE GIEŁDOWE

I NATYCHMIASTOWE II TERMINOWE III ARBITRAŻOWE

(kasowe) (forward)

1) Rzeczywiste 2) Nierzeczywiste

b. standardowe

Transakcje natychmiastowe - ma miejsce natychmiastowe przekazanie waloru. Jest to większość transakcji giełdowych.

Transakcja terminowa - od momentu zawarcia transakcji do momentu przekazania waloru upływa pewien czas.

Jeżeli nastąpi przekazanie waloru - to będzie to transakcja rzeczywista. Natomiast jeśli nie ma faktycznego przekazania akcji a strony rozliczają się na zasadzie różnicy cen - to jest to transakcja nierzeczywista. Inwestor kupujący kontrakt terminowy zajmuje pozycję długą, a jeśli sprzedaje - pozycję krótką.

Transakcja standardowa - dotyczy znormalizowanych terminów, ilości i rodzajów papierów wartościowych.

Transakcje niestandardowe - jeżeli te warunki nie są standardowe.

Transakcje symetryczna - polegają na tym, że każda ze stron wyrównuje drugiej stronie pełne kwoty z tytułu różnic kursowych w dniu rozliczenia transakcji. Ma miejsce wtedy, gdy transakcja ma charakter obustronnego ryzyka, czyli bez ograniczenia ryzyka kursowego.

Transakcje niesymetryczne - można się założyć o kupno lub o sprzedaż.

Transakcja stelażowa - zakładamy się, że trafimy w widełki (cenę między dwiema wielkościami). Określamy dolną i górną granicę ceny.

BYKA NIEDŹWIEDZIA

HOSSA CZAS BESSA

WZROST CEN SPADEK CEN

WYKŁAD VI RYNEK KAPITAŁOWY

ANALIZA TECHNICZNA

Oceniamy zachowanie się indeksów poszczególnych podmiotów znajdujących się na rynku, cen poszczególnych walorów.

Analiza techniczna - jest procesem oceny kształtowania się cech papierów wartościowych na rynku giełdowym. Na jej podstawie prognozuje się zmiany notowań giełdowych na kolejnych sesjach. Opieramy się w tej analizie na wykresach obrazujących zmiany cen i wielkości obrotów na giełdzie.

Każde takie prognozowanie jest obarczone błędem. Błąd jest tym większy, im częstotliwość trafnych decyzji w przeszłości była mniejsza.

W ramach prac analitycznych wyodrębniamy trzy etapy:

Ocena będzie tym trafniejsza, im rynek będzie bardziej efektywny.

Dynamikę cen akcji na giełdzie można oceniać na podstawie różnych wykresów charakteryzujących ruchy cenowe (akcjogramy). Akcjogram stanowi dla wielu inwestorów podstawę do szacowania możliwego do osiągnięcia zysku. Im ten akcjogram ma trend rosnący, tym możliwość osiągnięcia zysku jest większa.

Na rynku giełdowym w zakres analizy wchodzą charakterystyczne rodzaje cen dla walorów będących tam w obrocie.

Cechy cen:

Rodzaje cen:

Rynek a kształtowanie się cen

RYNEK ROSNĄCY

RYNEK MALEJĄCY

Trend rosnący - taki kierunek zmian, w którym dolne granice spadków cen da się połączyć linią prostą skierowaną do góry.

Trend malejący - charakteryzuje się tym, że górne granice wzrostu cen da się połączyć linią prostą skierowaną w dół.

W analizie technicznej posługujemy się pewnymi średnimi ruchomymi na podstawie cen.

Indeks giełdowy - wskaźnik, który charakteryzuje stan zachowań akcji pewnych spółek. Odzwierciedla on charakterystykę rynku instrumentów finansowych.

Funkcje indeksu rynku:

Konstrukcja indeksu:

Indeksy różnią się między sobą :

Przy obliczaniu indeksu posługujemy się średnimi arytmetycznymi lub geometrycznymi w zależności od tego jakie wagi przy wartościach rynkowych stosujemy (pkt. a czy b).

(KSERO)

WIG, WIG 20, WIRR (Wartość Indeksu Rynku Równoległego), NIF (Indeks Narodowego Funduszu inwestycyjnego)

Najważniejszy WIG. Oblicza się go dla akcji spółek rynku podstawowego GPW. Spółki otrzymują wagi zależnie od ich wartości rynkowej.

Wzór służący do wyznaczania indeksu:

![]()

gdzie:

WIGi - wartość indeksu WIG na sesji w okresie t;

Mi - kapitalizacja portfela indeksu na sesji w okresie t (wartość rynkowa - liczba akcji х cena);

M0 - kapitalizacja portfela indeksu na pierwszej sesji (16.04.1991) równa 57,14 mln PLN;

Ki - współczynnik korygujący w sesji w okresie t.

Obecnie portfel ten zawiera akcje wszystkich spółek notowanych na rynku podstawowym GPW (istnieją tu pewne ograniczenia):

Ograniczenia te zapobiegają zbyt dużemu wpływowi zmian cen jednej spółki lub jednego sektora o dużej kapitalizacji na zmiany wartości indeksu. Indeks jest tak skonstruowany, że odzwierciedla średnią arytmetyczną ważoną wartościami rynkowymi spółek z pewnymi modyfikacjami.

Współczynnik korygujący -ma na celu eliminację wpływu nierynkowych zmian kapitalizacji portfela na wartość indeksu.

Do tych korekt m.in. zalicza się :

Podstawowy WIG 20. W jego zakres wchodzi 20 spółek. Obliczany jest on w sposób podobny jak WIG.

![]()

gdzie:

Mt - kapitalizacja portfela indeksu na sesji w okresie t;

M0 - kapitalizacja portfela indeksu w dniu podstawowym (16.04.1994) 136 322,9 PLN;

Wt - współczynnik porównywalności indeksu na sesji w okresie t (porównuje się go w stosunku do zmian zakresu, składu portfela).

Opłacalność inwestycji ocenia się wskaźnikami stopy zwrotu (stosunkiem zysku do wielkości kapitału niezbędnego do jego wytworzenia). Stopę zwrotu z inwestycji:

![]()

![]()

Bardzo często jest obliczana i wykorzystywana w ocenie opłacalności stopa zwrotu z kapitału akcyjnego (ROE):

![]()

Inwestowanie wiąże się z podjęciem decyzji, w jakie przedsięwzięcie zainwestować, aby osiągnięty zysk był zadowalający. W praktyce nie jest to łatwe, gdyż istnieje wiele instrumentów finansowych, w których można zainwestować kapitał. Może to być oprócz lokat bankowych (średnio lub długoterminowych), zainwestowanie w papiery wartościowe (będące w obrocie giełdowym), w obrocie pozagiełdowym: w nieruchomościach i obcej walucie.

Inwestor podejmując decyzję inwestycyjną musi uwzględnić:

19

Wyszukiwarka

Podobne podstrony:

rynki kapitałowe w polsce (10 str), Bankowość i Finanse

Międzynarodowe rynki kapitałowe jako źródło finansowania (11, WYŻSZA SZKOŁA HANDLU I PRAWA im

SYLABUS PRZEDMIOTU.do rynek kapitalowy i finansowy, Ekonomia UWr WPAIE 2010-2013, Semestr V, Rynki f

Rynki kapitałowe w okresie kryzysu finansowego II

Rynek kapitałowy i finansowy, Ekonomia, rynki finansowe, finanse

Rynki kapitalowe, Ekonomia, rynki finansowe, finanse

rynki kapitałowe w polsce (10 str), Bankowość i Finanse

M4 Struktura i wielkosc kapitalow, finanse i rachunkowość przedsiębiorstw

kapital, Finanse przedsiębiorstwa UG

rynek kapitałowy i finansowy

RYNKI I INSTYTUCJE FINANSOWE

ubezpieczenia, Praca magisterska, Rynek finansowy jest miejscem na którym dochodzi do zawierania tra

Rynek kapitałowy i finansowy

pojęcie średniego ważonego kosztu kapitału, finanse

funkcjonowanie rynku kapitałowego, finanse

więcej podobnych podstron