EKONOMIKA I ORGANIZACJA PRZEDSIĘBIORSTWA Ekonomika- kompleks zagadnień związanych z prowadzeniem przedsiębiorstwa. Przedsiębiorca- osoba lub grupa osób która podejmuje się prowadzenia jakiegoś przedsiębiorstwa i organizowania takich elementów jak: zasoby ludzkie, organizacje przedsiębiorstwa, aby osiągnąć określony cel najczęściej zarobkowy. Funkcje: 1. Innowacyjna- każdy wprowadza w zakładzie zmiany dotyczące organizacji, wykorzystania zasobów ludzkich 2. Śledzenia zmian w otoczeniu- na zew przedsiębiorstwa(konkurencja), wew zakładu 3. Ryzyko- podejmowane z prowadzeniem zakładu Przedsiębiorstwo- podmiot gospodarczy, który dysponuje załogą i środkami produkcji w celu prowadzenia określonej działalności i osiągnięcia z tej działalności najczęściej zysków Wyodrębnienie z otoczenia: 1.techniczno-produkcyjne( posiadanie własnych budynków, urządzeń, nieruchomości) 2.organizacyjne( posiadanie własnej struktury organizacyjnej, czyli posiada własną hierarchię. 3.ekonomiczne(każde przedsiębiorstwo otrzymuje środki finansowe na swoją działalność z reguły od właściciela) 4. prawne(każde przedsiębiorstwo zakładane posiada osobowość prawną czyli zespół praw przysługujących przedsiębiorstwu w stosunku do innych przedsiębiorstw) Podział przedsiębiorstw według wielkości: -mikroprzedsiębiorstwo -małe przedsiębiorstwo -średnie przedsiębiorstwa -duże przedsiębiorstwo Rodzaje działalności: -produkcyjne -usługowe -mieszane Roczny obrót- przychody ze sprzedaży netto( po otrąceniu podatku VAT) Suma bilansowa- wartość majątku przedsiębiorstwa Podział przedsiębiorstw ze względu na własność: 1.przedsiębiorstwo państwowe- jednostka samorządowa samodzielna i samo finansująca. Samodzielna- nikt z zewnątrz nie zażąda (jest w niej dyrektor do podejmowania decyzji) Samorządowe- w takim przedsiębiorstwie istnieje samorząd pracowniczy(rada pracownicza, ogólne zebranie pracowników, dyrektor) Samofinansowanie- wszystkie wydatki pokrywane są ze sprzedaży produktów 2. przedsiębiorstwo samorządu terytorialnego- działają na terenie gminy, powiatu lub województwa. Posiadają osobowość prawną, nadzór sprawują władze samorządu terytorialnego. Są to: komunikacja, MPO, wodno-kanalizacyjne( wodociągi) 3. Spółdzielnia- jest przedsiębiorstwem bardzo dużej liczby członków. Każdy członek wnosi udział do spółdzielni. Wszyscy członkowie mają jednakowe udziały w zysku przedsiębiorstwa. W każdej spółdzielni powstaje samorząd. 4. przedsiębiorstwa prywatne- należą do osób fizycznych ale mogą być właścicielami instytucje krajowe lub zagraniczne. Może być jeden lub więcej właścicieli. 5.przedsiębiorstwa mieszane -najczęściej państwowo- prywatne(spółki joint-weinczer)

|

Podział ze względu na formy organizacyjno-prawne: 1.przedsiębiorstwo jednoosobowe- właścicielem jest 1 osoba fizyczne. Występują wśród przedsiębiorstw małych i średnich, właściciel odpowiada całym swoim majątkiem za zobowiązania przedsiębiorstwa. Zakładając przedsiębiorstwo wystarczy wpis do rejestru sądowego( wyjątek działalność rolnicza i agroturystyczna) 2.spółki handlowe: spółki osobowe- charakteryzują się tym, że jest osobista współpraca współwłaścicieli. Wspólnicy odpowiadają całym swoim majątkiem. a)spółka cywilna- działa w oparciu o kodeks cywilny. Powstaje poprzez zawarcie umowy pisemnej przez wspólników (najlepiej u notariusza). Nie podlega wpisowi do rejestru handlowego. Umowa powinna zawierać (nazwę, siedzibę, sposób prowadzenia działalności, czas prowadzenia, zasady udziałów w zysku). Nie posiada osobowości prawnej ale może posługiwać się nazwą i logo. Każdy wspólnik może reprezentować interesy spółki. W przpadku śmierci jednego ze wspólników udział jest dziedziczony. Jeżeli spółka przekroczy pewną wartość przychodów ze sprzedaży zostaje przekształcona w spółkę jawną. b)spółka jawna- charakteryzuje się tym że zawarcie umowy powinno odbywać się u notariusza pod rygorem nieważności. Musi być wpisana do rejestru handlowego. Jeśli nie jest to traktowana jest jak spółka cywilna. Posiada niektóre elementy typowe dla osoby prawnej. Może zaciągać zobowiązania i może być stroną w procesie. W przypadku śmierci jednego ze wspólników udziały nie są dziedziczone. W jej nazwie musi być „sp. j” c)spółka partnerska- jest to spółka w której wspólnicy wykonują tzw. wolny zawód. Partnerami są osoby otrzymujące indywidualne honoraria, a część z tych honorariów przekazywana jest na potrzeby funkcjonowania firmy. W nazwie spółki musi być umieszczona informacja o nazwie spółki i rodzaju wykonywanej usługi. d)spółka komandytowa- musi być co najmniej jeden komplemetariusz i co najmniej jeden komandytariusz. Komplementariusz- za zobowiązania spółki odpowiada całym majątkiem. Ma większy zakres władzy w spółce, reprezentuje spółkę. Komandytariusz- odpowiedzialność za zobowiązania spółki jest ograniczone. W umowie spółki musi być tzw. kwota komandytowa czyli do jakiej kwoty komandytariusze odpowiadają za zobowiązania spółki. e)spółka komandytowo-akcyjna- potrzebny jest do założenia spółki minimalny kapitał( na chwilę obecną 50 000zł). Musi być opracowany status( zbiór zasad wg. Których spółka działa). Musi być co najmniej jeden komplementariusz i akcjonariusz. Akcjonariusze nie odpowiadają za zobowiązania spółki a komplementariusze tak, reprezentują spółkę. Akcjonariusz może być tylko pełnomocnikiem(po otrzymaniu pisemnego upoważnienia). Posiada pewne organy podobne jak spółka kapitałowa: -wolne zgromadzenie wspólników -zarząd(zajmuje się bieżącą działalnością spółki) -rada nadzorcza(kontroluje działalność spółki i zarządu) Posiada prawo emitowania akcji. Mogą być wykupywane tylko przez wspólników. Spółka kapitałowa- cechą charakterystyczną jest to że odpowiedzialność za zobowiązania spółki jest ograniczona. Organami charakterystycznymi są( zarząd, rada nadzorcza, walne zgromadzenie wspólników). Interesy mogą być prowadzone przez osoby wynajęte. Każdy wspólnik odpowiada za zobowiązania spółki do wysokości udziałów.

|

ZARZĄD-co najmniej jeden wspólnik. Do zarządu może wchodzić osoba spoza spółki. Zarząd zajmuje się prowadzeniem spółki. W każdej chwili członek zarządu może być odwołany. Członek zarządu nie może zajmować się interesami firmy konkurencyjnej. RADA NADZORCZA- organ kontrolujący pracę zarządu, ale nie ma prawa wydawania poleceń zarządowi. Kontroluje i ocenia sprawozdania finansowe, ocenia sprawozdania składane przez zarząd, ocenia wnioski dotyczące podziału zysku., przygotowuje sprawozdania z oceny działalności przedsiębiorstwa i przekazuje walnemu zgromadzeniu wspólników. Ma prawo wglądu do wszystkich dokumentów spółki. WALNE ZGROMADZENIE WSPÓLNIKÓW- wybiera członków rady nadzorczej, zatwierdza sprawozdania finansowe za poprzedni rok obrotowy. Zwołane w ciągu pierwszych 6 miesięcy roku. a) spółka z.o.o. -może być założona nawet przez jedną osobę. Umowa musi być zawarta w formie aktu notarialnego. Musi być zawarta w umowie wysokość kapitału zakładowego, podana musi być liczba udziałów i udziałowców uprzywilejowanych Kapitał założycieldki wynosi min. 50 000 i jest dzielony na udziały o równej i nierównej wartości. Udziały uprzywilejowane -udziały mające przywileje np. dotyczące prawa głosu(max 3 glosy), podział dywidendy, dają określone prawa przy likwidacji spółki. W spółce prowadzona jest księga udziałów. Udziały mogą być w formie pieniężnej jak i w formie aportu(udział nie pieniężny). Każdy wspólnik ma prawo kontrolowania działalności tej spółki. b) Spółka akcyjna (SA) Do założenia spółki kapitał początkowy 500 000zł. Potrzebny jest statut spółki określający zakres działania spółki Zawiera - nazwę spółki - przedmiot działania - liczbe akcji kapitału akcyjnego - określoną wartość jednej akcji - ilość akcji uprzywilejowanych - informacje o tym jak funkcjonuje zarząd i rada w spółce Za zobowiązania w spółce udziałowcy odpowiadają do wysokości wniesionych udziałów Przedsiębiorstwo państwowe Może być założony przez tzw. organ założycielski np. bank lub organa odm. rządowej i przez wojewodów. Rola organu założycielskiego - wyposaża przedsiębiorstwo w finanse - ma prawo do kontrolowania pracy przedsiębiorstwa - decyduje o tym czy przedsiębiorstwo może łączyć się z innymi przedsiębiorstwami jeśli tak to na jakich warunkach. Organy w przedsiębiorstwie państwowym a) ogólne zgromadzenie pracowników Obowiązki - uchwalenie statutu i ew. wprowadzanie zmian - podejmowanie uchwał - dokonywanie oceny działalności rady pracowniczej i dyrektora b) rada pracowników kompetencje i obowiązki - uchwala plany działalności przedsiębiorstwa - zatwierdza bilans - podejmuje uchwały w sprawie inwestycji - wyraża zgodę na ewentualne na ewentualne wstąpienie do jakiejś spółki - powołuje lub odwołuje dyrektora - decyduje o podziale dochodu na określone fundusze

|

c) dyrektor Kompetencje i obowiązki - powoływany jest w drodze konkursu - osoba zarządzająca przedsiębiorstwem i reprezentująca go na zewnątrz - może być to osoba fizyczna lub osoba prawna Zarząd komisaryczny powoływany jest gdy przedsiębiorstwo przynosi straty. Powołanie zarządu skutkuje odwołaniem organów zarządzających przedsiębiorstwem Kiedy zarząd komisaryczny niepostawi zakładu na „nogi” rozpoczyna się likwidacja i ogłoszenie upadłości przedsiębiorstwa. Prywatyzacja pośrednia - przedsiębiorstwo zostaje przekształcone w jednostkową spółkę skarbu państwa. Prywatyzacja bezpośrednia - polega na sprzedaży majątku przedsiębiorstwa innym podmiotom gospodarczym SPÓŁDZIELNIA Dobrowolne zrzeszenie osób o zmiennym składzie. Zmienny jest również fundusz udziałowy. Spółdzielnia powoływana jest aby służyć swoim członkom. Podział: - spółdzielnia użytkowników - spółdzielnie wytwórcze W strukturze spółdzielni wyróżniamy: 1. Organy samorządu spółdzielni a) wolne zgromadzenie członków lub zebranie przedstawicieli grupy członkowskiej ( zależy od liczby członków ) Kompetencje - wybór członków do rady nadzorczej - ustalenie kierunków działalności spółdzielni - zatwierdzenie sprawozdań rocznych - podejmowanie decyzji odnośnie podziału nadwyżki bilansowej - podejmowanie uchwał odnośnie w statucie spółdzielni b) Rada nadzorcza - składa się z co najmniej 3 członków i kontroluje prace zarządu spółdzielni - kontrola nad sposobem załatwiania wniosków wniesionych przez członków - podejmuje uchwały w sprawie nabycia lub zbycia różnego rodzaju środków trwałych - zatwierdza strukturę organizacyjną i jej zmiany - przedstawia wolnemu zgromadzeniu sprawozdania z działalności rady nadzorczej - ma prawo żądania wyjaśnień od członków zarządu i innych członków spółdzielni. c) Zarząd - prezes - zastępca prezesa - inne osoby Kompetencje - zarządzanie spółdzielnią - reprezentowanie jej na zewnątrz d) Grupy członkowskie Zadania - wybór przedstawicieli do zebrania walnego - mogą mieć wpływ na wybór członków do rady nadzorczej ( o ile stanowi o tym statut) - załatwianie spraw konfliktowych 2. Organy administracyjne spółdzielni 3. Organy wykonawcze spółdzielni Spółdzielnia musi być zarejestrowana w krajowym rejestrze sądowym, musi mieć określony statut (nazwa, siedziba, cel działania, zasady przyjmowania członków, prawa i obowiązki członków, wysokości udziałów) Raz na 3 lata każda spółdzielnia ma obowiązek poddać się lustracji (obowiązkowa kontrola każdej spółdzielni. Przeprowadza ją związek rewizyjny)

|

ZRZESZENIE PRZEDSIĘBIORSTW I Kooperacja KOOPERACJA UMOWA O WZAJEMNEJ WSPÓŁPRACY. PRZEDSIĘBIORSTWA REZYGNUJĄ Z NIEKTÓRYCH FUNKCJI NA RZECZ POROZUMIENIA, ALE ZACHOWUJĄ ODRĘBNOŚĆ PRAWNĄ I SAMODZIELNOŚĆ. 1.Kartel KARTEL ORGANIZACJA SAMODZIELNYCH O ODRĘBNYCH TECHNICZNIE I FINANSOWO PRZEDSIĘBIORSTW, ZWYKLE TEJ SAMEJ BRANŻY.

Związek który powołuje aby likwidować konkurencje Przedsiębiorstwa zawierają umowę w której uzgadniają - cenę produktu - rabaty 2. Syndykat SYNDYKAT WYŻSZA FORMA UMOWY KARTELOWEJ, W KTÓREJ PRZEDSIĘBIORSTWA ZACHOWUJĄ ODRĘBNOŚĆ I MAJĄTKOWĄ, ALE REZYGNUJĄ Z PRAWA DO SAMODZIELNEJ SPRZEDAŻY. Biuro sprzedaży zbiera zamówienia na produkty, rozsyła je do poszczególnych przedsiębiorstw, sprzedają produkty i rozlicza się z każdym z tych przedsiębiorstw 3. Konsorcjum KONSORCJUM POROZUMIENIE NIEZALEŻNYCH PRZEDSIĘBIORSTW ZAWIERANE W CELU PRZEPROWADZENIA OKREŚLONEGO PRZEDSIĘWZIĘCIA Przykłady: Porozumienie kilku banków fizycznych w jednym przedsiębiorstwie 4. Stowarzyszenie STOWARZYSZENIE (NP. BRANŻOWE, IZBA GOSPODARCZA) ZRZESZENIE PRZEDSIĘBIORSTW, KTÓRE Z JEDNEJ STRONY ZE SOBĄ KONKURUJĄ, A Z DRUGIEJ REALIZUJĄ WSPÓLNE INTERESY (NP. W REPREZENTUJĄ WSPÓLNE STANOWISKO WOBEC WŁADZ CZY ADMINISTRACJI). II. Koncentracja KONCENTRACJA POLEGA NA WSPÓLNOCIE MAJĄTKOWEJ I WSPÓLNYCH ZARZĄDZANIU DZIAŁALNOŚCIĄ GOSPODARCZĄ. 1. Koncern KONCERN ZWIĄZEK PRZEDSIĘBIORSTW ZACHOWUJĄCYCH ODRĘBNOŚĆ PRAWNĄ, ZAKŁADAJĄCY REZYGNACJĘ Z PEŁNEJ SAMODZIELNOŚCI NA RZECZ WSPÓLNEGO ZARZĄDU (NP. KONCERN MIĘSNY DUDA S.A.) 2. Holding HOLDING ZWIĄZEK PRZEDSIĘBIORSTW POWSTAŁY W WYNIKU (NIEKONIECZNIE TEJ SAMEJ BRANŻY) W CELU PEŁNEJ KONTROLI NAD ICH MAJĄTKIEM (NP. HORTEX HOLDING S.A.). Przedsiębiorstwo dominujące powinno mieć większość udziałów (50+1%) 3. Trust TRUST GRUPUJE PRZEDSIĘBIORSTWA W JEDNĄ CAŁOŚĆ. PRZEDSIĘBIORSTWA TE NIE MAJĄ NIEZALEŻNOŚCI PRAWNEJ I GOSPODARCZEJ. Zanika między przedsiębiorstwami odrębność prawna.

|

4.Fuzja FUZJA PRZEJĘCIE JEDNEGO PRZEDSIĘBIORSTWA PRZEZ INNE. POWSTAJE NOWE PRZEDSIĘBIORSTWO POD INNĄ NAZWĄ. KOSZTY Dotyczą produkcji wyrobów i usług Wydatki (opłaty + podatki) Nie każdy wydatek jest jednocześnie kosztem Istnieje rozgraniczenie czasowe (np. części zamienne zakupione teraz wykorzystamy dopiero później. Jest to tzw. przesuwanie czasowe wydatek staje się kosztem) W gospodarce ustabilizowanej wydatek poprzedza koszty. Obliczanie kosztów Metody: a) metoda księgowa Polega na podziale kosztów na koszty stałe i zmienne na podstawie dużej znajomości tematu przez księgowego i w oparciu o dane z przeszłości. Koszty bezpośrednie traktowane są jak koszty zmienne. Koszty zarządu są kosztami stałymi b) pomiar inżynierski Polega na tym że określeni pracownicy mierzą zużycie różnego rodzaju środków produkcyjnych Metoda pracochłonna ale wyniki są dosyć dokładne. c) metody matematyczno-statystyczne Metoda dwóch punktów - polega na obliczeniu kosztów stałych i zmiennych dla określonego przedziału produkcji NH - maszynogodzina Podział kosztów pośrednich na poszczególne jednostki produkcyjne Do zliczania kosztów pośrednich wykorzystuje się klucze podziałowe lub podstawy obliczeń. Podstawy obliczeń - wielkość w proporcji do której rozdziela się łączna kwota kosztów pośrednich na poszczególne produkty. Kalkulacji Rodzaje kluczy: 1. ilość produkcji Produkcja jednego lub kilku produktów bardzo do siebie podobnych. Suma kosztów pośrednich dzieli się przez ilość produkcji i dodaje do kosztów całkowitych. 2. suma płac bezpośrednich Produkcja kilku różnych produktów oraz gdy praca ludzka odgrywa dużą rolę w produkcji 3. czas mierzony ilością NH (maszynogodzin) Kalkulacja - czynności których celem jest obliczenie kosztów przypadających na przedmiot Kalkulacja exante - z wyprzedzeniem Kalkulacja expost - po fakcie. Z punktu widzenia naliczenia kosztów kalkulacje dzielimy na: 1. Prostą 2. Doliczeniową 1.Prosta a) podziałowa prosta - stosowana gdy z jednego surowca otrzymujemy jeden produkt. Sumę kosztów dzielimy przez sumę wyprodukowanych jednostek. b) podziałowa prosta - gdy część produkcji nie zostaje zakończona. Od k.c. - wartość produkcji nie zakończonej i to co otrzymamy dzielimy przez wartość wyrobów gotowych. c) Kalkulacja współczynnikowa - stosowana jest gdy z jednego surowca otrzymamy kilka produktów. Wszystkie produkty sprowadzamy do „wspólnego mianownika”, przeliczmy na jednostki stanowią współczynnik Współczynniki powinny być tak dobrane aby: - uwzględniać technologię - płace - materiały Przy ustalaniu współczynnika bierzemy pod uwagę: - wagę produktu - pojemność - grubość - cena - niektóre elementy kosztów - czas obróbki

|

Zasady obliczania kosztów w kalkulacji współczynnikowej: 1. Należy ustalić ilość wyrobów w danej jednostce czasu. 2. Należy ustalić współczynnik 3. Należy ustalić ilość jednostek przeliczeniowych na podstawie wsp. i ilości jednostek produktów. 4. Dzielimy sumę kosztów przez ilość jednostek przeliczeniowych 5. Określamy koszt jednej jednostki produktu. d) kalkulacja podziałowa łączna - Stosujemy gdy z jednego surowca otrzymujemy produkt główny, uboczny i odpady produkcyjne Założenia: - koszty produkcji produktów głównych powinny być większe niż 60% kosztów całkowitych Zasady kalkulacji 1. gdy mamy jeden produkt główny i jeden lub więcej produktów ubocznych to od k.c. - koszty wytwarzania produktu ubocznych i to co zostaje dzielimy przez ilość jednostek produktu głównego. 2. Jeżeli mamy dwa lub więcej produktów głównych to: - od k.c. - koszty wytworzenia produktów ubocznych - otrzymany wynik …….? e) Kalkulacja podziałowa procesowa - Jest stosowana w zakładzie gdzie produkuje się dużo i gdzie występują etapy w procesie produkcyjnym . Każdy wydział w zakładzie to kolejny etap produkcji. 2. Kalkulacja doliczeniowa Stosuje się w zakładach produkujących dużo różnych produktów. Poszczególne elementy produktu produkujemy w poszczególnych wydziałach lub w zakładzie jest kilka wydziałów zorganizowanych przedmiotowo lub technologicznie. Organizacja przedmiotowa - każdy wydział produkuje inny produkt gotowy. Organizacja technologiczna - każdy wydział wykonuje podobne operacje technologiczne Rodzaje 1. Kalkulacja doliczeniowa zleceniowa 2. Kalkulacja asortymentowa Ad. 1 1.Dla każdego zlecenia lub asortymentu otwiera się konto kalkulacyjne 2. Nanoszone są koszty bezpośrednie (podczas produkcji) 3. Doliczane koszty pośrednie wg. kluczy podziałowych KALKULOWANIE CEN. Formuła cenowa -algorytm obliczania wysokości cen. Dwie formuły obliczania wysokości ceny - formuła „koszt plus” - formuła wykorzystująca marże brutto. Rachunek ekonomiczny - zespół czynności pozwalający dowieść opłacalność podejmowanych działań gospodarczych. Rachunek ekonomiczny występuje w dwóch wersjach - rachunek kompleksowy - obejmuje zagadnienia inwestycyjne, zaopatrzenie, zatrudnienie, zbyt i transport. - rachunek uproszczony - opiera się na prostych działaniach matematycznych i nieobejmuje tylu zagadnień co rachunek kompleksowy ANALIZA EKONOMICZNA Analiza ekonomiczna - analiza stanów i procesów w przedsiębiorstwie. Klasyfikacja analiza ekonomicznych - ksero Źródło informacji wykorzystywanych w analizach ekonomicznych. Podział: - wew. - pochodzą z działu księgowości, dokumentacji planów i z ewidencji. Dane pozaewidencyjne czyli protokoły z posiedzeń zarządu rady nadzorczej z wywiadów z pracownikami. - zew. - dane o konkurencji, o gałęzi gospodarczej, o branży gospodarczej. Dane pochodzą z Instytutu Ekonomiki, Krajowego Rejestru Sądowego (instytut posiadające sprawozdania finansowe wszystkich firm), publikacje w „Monitorze Polskim”

|

Sprawozdanie finansowe Jest to dokument który każde przedsiębiorstwo ma obowiązek w krajowym rejestrze sądowym raz w roku. Obejmuje - wprowadzenie - bilans - rachunek wyników - rachunek przepływów pieniężnych - zmiany w kapitale własnym - dane dodatkowe i wyjaśnienia Spółki akcyjne, banki, fundusze inwestycyjne, zakłady ubezpieczeniowe maja obowiązek dołączania do sprawozdania opinii biegłego rezydenta o prawidłowości danych zawartych w sprawozdaniu. Rok obrotowy - jest to rok za który składa się sprawozdanie finansowe. Jest to rok kalendarzowy od 31.12 do 31.12 roku następnego. BILANS PRZEDSIĘBIORSTWA Bilans - zestawienie majątku przedsiębiorstwa i źródła jego finansowania. Aktywa - majątek przedsiębiorstwa Pasywa - źródła finansowania przedsiębiorstwa AKTYWA Podział 1. Trwałe 2. Obrotowe Poszczególne pozycje w aktywach uszeregowane są wraz z rosnącym stopniem ich płynności. Płynność - możliwość szybkiego spieniężenia części majątku. Aktywa obrotowe -to ta część aktywów jednostki która w przypadku: - aktywów rzeczowych jest przeznaczona do zbycia lub zużycia w ciągu 12 m-cy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności jeśli nie trwa on dłużej niż 12 m-cy -aktywów finansowych jest płatna i wymagalna lub przeznaczona do zbycia w ciągu 12 m-cy od dnia bilansowego lub od daty ich założenia wystawienia lub nabycia albo stanowi aktywa pieniężne - należności krótkoterminowych obejmuje ogół należności z tytułu dostaw i usług oraz całości lub części należności z innych tytułów nie zaliczonych do aktywów finansowych a które stają się wymagalne w ciągu 12 m-cy od dnia bilansowego - rozliczeń międzyokresowych trwa nie dłużej niż 12 m-cy od dnia bilansowego Aktywa trwałe - część majątku nie będąca aktywami obrotowymi A. Aktywa trwałe I 1.koszty przygotowania nowej produkcji 2.Wartość firmy - różnica pomiędzy ceną nabycia jednostki a jej aktywami netto. Aktywa netto - część majątku odpowiadająca kapitałowi własnemu Jeżeli różnica wartości firmy jest dodatnia wykazujemy ją w aktywach a jeżeli ujemna t w pasywach. 3.przykłady: patenty, licencje, znaki towarowe, prawa autorskie, wartość oprogramowania autorskiego. III. Należności - wszystko to co należy nam się do innych podmiotów gospodarczych Należność długoterminowa - należność której spodziewamy się po upływie daty bilansowej (31.12) 1. Jednostki powiązane - to grupa jednostek obejmująca jednostkę dominującą lub znaczącego inwestora, jednostki zależne, współzależne i stowarzyszone IV Inwestycje długoterminowe - inwestycje z których wpływów spodziewamy się po upływie 12 -miesięcy od daty bilansowej 3. Długoterminowe aktywa finansowe A) - udziały lub akcje - firma kupuje akcje innej firmy - inne papiery wartościowe - obligacje, bony - udzielone pożyczki - nasza firma udziela pożyczki innej firmie - inne długoterminowe aktywa finansowe - mogą to być długoterminowe lokaty bankowe

|

4. Przykłady: kolekcja dzieł sztuki, biżuteria, hodowla (konie krwi arabskiej) V Długoterminowe rozliczenie międzyokresowe Koszty które zostały rozliczone po upływie 12 miesięcy od daty bilansowej. 1.Koszty podatkowe są mniejsze niż koszty bilansowych lub kiedy przychody podatkowe są większe od przychodów bilansowych 2. Przykład: koszty remontów B. Aktywa obrotowe I 1. Surowce, opakowania, mat. biurowe. 2. Produkty w toku - nie zakończona produkcja w dniu sporządzania bilansu. 4. Towary zakupione w celu odsprzedania II Należności krótkoterminowe - spodziewamy się należności przed upływem 12 miesięcy od daty bilansu Należności krótkoterminowe są związane z działalnością operacyjną np.: z produkcją Należności długoterminowe nie mają związku z działalnością operacyjna np.: raty lizingowe. B. INNE Z tytułu sprzedania środków trwałych np.: maszyn III Inwestycje z których wpływów spodziewamy się przed upływem 12 miesięcy od daty bilansu 1.C. - inne środki pieniężne np. czeki lub weksle płatne w okresie krótszym niż 3 miesiące, dywidendy. IV Koszty rozliczeniowe - przed upływem daty 12 miesięcy od daty bilansowej PASYWA Podział 1. Kapitał własny 2. Zobowiązania (kapitał obcy) Poszczególne pozycje w pasywach uszeregowane są wraz ze wzrostem pilności ich zwrotu. A. Kapitał własny I. Kapitał podstawowy - kapitał od którego przedsiębiorstwo zaczyna działalność. Może to być kapitał zakładowy w spółce Z.O.O., kapitał akcyjny w S.A., fundusz zakładowy w przedsiębiorstwie państwowym. II. Zadeklarowane ale nieniesione wpłaty. III. Firma skupowała swoje własne akcje (należność ujemna) IV. Może być tworzony na podstawie - różnicą pomiędzy ceną nominalną i emisyjną akcji - zysk netto - dopłat od wspólników V. Wielkość w tym punkcje pojawia się raz na jakiś czas gdyż co pewien czas wartość jest aktualizowana przez Ministerstwo Finansów VI. Tworzone na pokrywanie strat. Mogą powstawać z zysków z lat ubiegłych lub ze zobowiązań unieważnionych. VII. wykazujemy niepodzielony zysk lub straty z lat ubiegłych. Wykazujemy korekty związane z błędami wykrytymi w bilansie z roku ubiegłego. VIII. Wynik finansowy bieżącego roku IX. Wykazujemy kwotę przeznaczoną na dywidendę czyli kwotę o jaką pomniejszamy zysk netto. B. I. Rezerwy na zobowiązania których termin nie jest pewny. 1.Koszty podatkowe większe niż koszty bilansowe lub kiedy przychody podatkowe są mniejsze niż przychody bilansowe. 2. Odprawy emerytalne, nagrody jubileuszowe 3. Rezerwy na sprawy sądowe, poręczenia II. Zobowiązania - wszystko to co nasza firma jest winna innym jednostką 1. Przykład: zakup maszyn (środków trwałych) 2. B - emisja obligacji albo czeki C - wynikające z różnego rodzaju kontraktów III. 1.A. Kupujemy od kogoś np.: opakowanie B. Zakup środków trwałych od innej firmy

|

2.B Emisja czeków obligacji i weksli. C. zobowiązania wynikające z różnych kontraktów E. Odbiorca produktów wpłaca zaliczkę a my spłacamy ja produktami. H. Są to wynagrodzenia niepojęte przez pracownika wypłaty lub niewypłacone przez pracodawcę pensje 3.Zaliczamy do nich: Zakładowy fundusz świadczeń socjalnych i zakładowy fundusz rehabilitacji osób niepełnosprawnych. IV. 1. Wykazujemy w tym punkcje wartość ujemną wykazaną przez firmę. Pozycja Razem aktywa = Razem pasywa Analiza pionowa (statyczna) - pokazuje % udział poszczególnych pozycji bilansu w pasywach i aktywach ogółem. Analizę wykonujemy dwa razy: na początku i na końcu roku obrotowego. Analiza pozioma (dynamiczna) - pokazuje o ile % zmieniła się dana pozycja bilansu. Płynność - możliwość szybkiego spieniężenia danej części majątku Należności - wszystko to co należy się nam od innych podmiotów gospodarczych Należności długoterminowe - należności których spodziewamy się po upływie daty bilansowej (po 31.12) Inwestycje długoterminowe - inwestycje z których wpływów spodziewamy się po upływie 12 miesięcy od daty bilansowej Produkty w toku - nie zakończona produkcja w dniu sporządzania bilansu. Towary - zakupione w celu odsprzedaży Należności krótkoterminowe - należności których spodziewamy się przed upływem 12 miesięcy od daty bilansowej Zobowiązania - wszystko to co nasza firma jest winna innym jednostkom Znaczący inwestor - spółka handlowa posiadająca w innej jednostce nie mniej niż 20% głosów w organie stanowiącym Jednostka zależna - spółka handlowa kontrolowana przez jednostkę dominującą Jednostka współzależna - spółka handlowa lub inna jednostka kontrolowana przez jednostkę dominującą lub znaczącego inwestora i innych udziałowców Jednostka stowarzyszona - spółka handlowa na którą znaczący inwestor wywiera znaczący wpływ Jednostki powiązane - to grupa jednostek obejmująca jednostkę dominującą lub znaczącego inwestora, jednostki zależne, współzależne i stowarzyszone Jednostka dominująca - to spółka handlowa sprawująca kontrolę lub współkontrolę nad inną jednostką tzn. - posiadająca większość ogólnej liczby głosów w organie stanowiącym innej jednostki (zależnej) - uprawniona do kierowania polityką finansową i operacyjną innej jednostki (zależnej) - uprawniona jako udziałowiec do powoływania lub odwoływania większości członków organów zarządzających lub nadzorczych innej jednostki (zależnej) - będącą udziałowcem lub wspólnikiem innej jednostki nie będącej spółką handlową i sprawującą współkontrolę nad tą jednostką. Cena nominalna - wyraża udział właściciela akcji w kapitale akcyjnym. Jest jednakowa dla wszystkich akcji danej spółki. Cena emisyjna - pojawia się na rynku pierwotnym przy sprzedaży akcji. Rynek pierwotny - jest to rynek kapitałowy na którym występuje sprzedaż nowych papierów wartościowych bezpośrednio przez emitenta dopuszczonych do obrotu przez komisję papierów wartościowych i giełd Weksel - papier wartościowy zawierający zobowiązanie wystawcy lub wskazanej przez wystawcę osoby do zapłacenia określonej kwoty w określonym terminie.

|

Rachunek zysków i strat. Rachunek wyników jest to dokument który pokazuje powstanie zysku netto w przedsiębiorstwie. W rachunku wyników wyróżniamy cztery poziomy powstawania zysku netto: 1.poziom operacyjny 2.poziom finansowy 3.poziom nadzwyczajny 4.wstępny podział zysku netto Wyróżniamy dwa warianty rachunku zysków i strat: 1.wariant kalkulacyjny. Koszty ujęte są w układzie kalkulacyjnym, występuje podział na koszty bezpośrednie i pośrednie. 2.wariant porównawczy. Charakteryzuje się tym że koszty działalności operacyjnej ujęte są w układzie kalkulacyjnym. Przychody ze sprzedaży netto - przychody ze sprzedaży minus podatek VAT. Zdarzenia nadzwyczajne - zdarzenia trudne do przewidzenia i nie związane z działalnością operacyjną. Zysk brutto: 1.zysk przedsiębiorstwa przed opodatkowaniem 2.zysk przedsiębiorstwa po uwzględnieniu wszystkich rodzajów jego działalności. Zysk netto - zysk przedsiębiorstwa po opodatkowaniu. Rachunek przepływów pieniężnych - dokument który dostarcza informacji o zdarzeniach które spowodowały zmiany środków pieniężnych. Podział: 1.działalność operacyjna 2.działalność inwestycyjna 3.działalnośc finansowa Wzrost pozycji związanych z aktywami będzie wpływał ujemnie na przepływy pieniężne. Jeżeli zmniejszą się pasywa to ich zmniejszenie wpływa dodatnio na nasze przepływy. Przepływy pieniężne - różnica między zyskami a wydatkami w przedsiębiorstwie. Zmiana wartości pieniądza w czasie. Pożyczanie kapitału jest normalnym procederem handlowym. W przypadku pożyczania kapitału nabywca kupuje prawo do dysponowania tym kapitałem w określonym czasie. Procent - dochód jaki uzyskuje właściciel kapitału z tytułu zbycia prawa własności do tego kapitału w określonym czasie. Stopa procentowa - jest to stosunek procentu do wartości wypożyczonego kapitału. Jest to rodzaj ceny za wypożyczony kapitał. Stopa procentowa zależna jest od: - podaży i popytu na kapitał - ryzyka (ryzyko indywidualne, ryzyko związane z poziomem gospodarki w danym kraju) - procesów inflacyjnych Gdy inflacja jest duża obliczamy realną stopę procentową:

gdzie: ir - realna stopa procentowa in - stopa nominalna ii - stopa inflacji - naturalna preferencja płynności - polityka pieniężna państwa Dyskontowanie - przeliczanie wpływów lub wydatków poniesionych w okresach przyszłych na chwilę obecną. INWESTYCJE Podział: 1.Finansowe - środki pieniężne na lokatach, zakup akcji 2.Rzeczowe - zakup nieruchomości, wartości niematerialnych i prawnych, maszyn lub urządzeń. Ze względu na cele: 1.Inwestycje o charakterze odtworzeniowym - zastąpienie zużytych środków środkami trwałymi. 2.Inwestycje mogą mieć charakter rozwojowy - przedsiębiorstwo porzuca swoją działalność. 3.Carakter strategiczny - wprowadzenie np. nowych produktów (wzmacnia swoją pozycję na rynku)

|

4.Inwestycje ochronne - celem jest poprawa warunków pracy w zakładzie lub ochrona środowiska. Źródła finansowania inwestycji. Dzielimy na: 1.Źródła wewnętrzne - środki własne. Mogą pochodzić z funduszu amortyzacyjnego, z zysku netto. 2.Zamiany środków trwałych 3.Źródła zewnętrzne - pochodzące od wspólników, kredyty i pożyczki bankowe, emisja akcji lub obligacji. METODY OCENY INWESTYCJI Podział: 1.Metody proste. Zaliczamy: - okres zwrotu nakładów - stopę zwrotu Cechy: - ograniczone zastosowanie - proste obliczanie Zastosowanie: - stosowane gdy nasze projekty charakteryzują się niskimi nakładami finansowymi - stosujemy jako wstępne metody selekcyjne po których stosujemy metody dyskontowe. Okres zwrotu nakładów - czas po którym zwrócą się nam poniesione nakłady inwestycyjne

ONZ-okres zwrotu nakładów NI-nakłady inwestycyjne RNF-roczna nadwyżka finansowa X-czas realizacji przedsiębiorstwa Etap realizacji inwestycji - etap w którym tylko wydajemy pieniądze Etap eksploatacji - okres w którym wydane przez nas pieniądze się zwrócą Okres zwrotu nakładów obejmuje etap realizacji inwestycji oraz etap eksploatacji Roczna nadwyżka finansowa - nakłady poniesione na inwestycję zwracają się w postaci nadwyżki finansowej. Jeżeli inwestycję finansujemy kapitałem własnym to nadwyżka finansowa = zysk netto + amortyzacja. Jeżeli inwestycja finansowana jest w części lub w całości kapitałem obcym to nadwyżka finansowa = zysku netto + amortyzacja + odsetki. Stopa zwrotu - jest to stosunek zysku netto do kapitału zaangażowanego w inwestycję. - prosta stopa zwrotu całości kapitału (własnego i obcego)

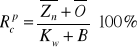

gdzie: Zn - zysk netto O - odsetki Kw - kapitał własny B - kredyt - prosta stopa zwrotu kapitału własnego

Rok normalny lub typowy - rok w którym zostaje osiągnięty pewien poziom ze sprzedaży - przeciętna stopa zwrotu kapitału całkowitego

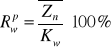

- przeciętna stopa zwrotu kapitału własnego

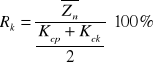

- księgowa stopa zwrotu

gdzie: Kcp - kapitał całkowity początkowy Kck - kapitał całkowity końcowy gdy: Kcp = nakład inwestycyjny to: Kck = Kcp - łączna amortyzacja 2.Metody dyskontowe. Są to metody uwzględniające zmianę wartości pieniądza w czasie Cechy: - są dokładniejsze niż metody proste - obejmują cały okres inwestycji - szacunki wpływów i wydatków w poszczególnych latach są dokładniejsze - wraz z wydłużeniem okresu eksploatacyjnego dokładność tych metod się zmniejsza

|

Wyróżniamy metody: 1.metoda NPV (wartość bieżąca netto) NPV=NCF0*CO0+ NCF1*CO1+…+ NCFn*COt

NPV-wartość bieżąca netto NCFt-przepływy pieniężne netto w kolejnych latach okresu obliczeniowego COt-czynnik obecnej wartości t=0,1,2,3…n - kolejny rok okresu obliczeniowego Jeżeli NPV ≥ 0 to oznacza że analizowana przez nas inwestycja jest opłacalna 2.wewnętrzna stopa zwrotu (IRR) - taka stopa zwrotu dla której obecna wartość przepływów pieniężnych jest równa 0

i1, i2 - takie wielkości stopy procentowej przy których: - NPV obliczona na podstawie i1 jest zbliżona do 0 ale dodatnia; oznaczony w ten sposób poziom NPV oznaczamy jako PV - NPV obliczona na podstawie i2 jest zbliżona do 0 ale ujemna; oznaczony w ten sposób poziom NPV oznaczamy jako NV Przedsięwzięcie jest opłacalne jeżeli wewnętrzna stopa zwrotu jest większa lub równa granicznej wewnętrznej stopie zwrotu przyjętej przez inwestora. ELEMENTY MARKETINGU Marketing jako: 1.dziedzina której celem jest zdefiniowanie potrzeb konsumenta, wzbudzenie u konsumenta potrzeby zakupu, a następnie pozyskanie coraz większej liczby klientów na dany produkt. 2.zespół działań i instrumentów mających na celu budowanie rynku, kształtowanie produkcji, obrotu towarowego zgodnie z potrzebami rynku. Sukces marketingu to: 1.dostarczenie produktów jakich potrzebuje klient 2.dostarczenie produktów po odpowiedniej cenie 3.dostarczenie produktów w odpowiednim miejscu i czasie Przedsiębiorstwo jest to układ otwarty mający kontakt z otoczeniem które ma wpływ na działanie przedsiębiorstwa. Z punktu widzenia marketingu otoczenie przedsiębiorstwa nosi nazwę rynku. Rynek: 1.w kategoriach fizycznych - miejsce w którym spotyka się sprzedający i kupujący 2.otoczenie w którym dokonuje się transakcje kupna - sprzedaży Składają się na otoczenie: - uwarunkowania ekonomiczne i gospodarcze - przepisy prawne - czynniki demograficzne, polityczne 3.w kategoriach psychologicznych i socjologicznych - czynniki mające wpływ na zachowanie się i motywacje klienta w chwili zakupu. Z punktu widzenia marketingu przedsiębiorstwo pełni następujące funkcje: - produkcja wyrobów lub świadczenie usług - alokacja różnego rodzaju zasobów - działalność badawczo - rozwojowa - zbyt i sprzedaż Podział produktów w marketingu. Produkty konsumpcyjne - produkty które adresowane są bezpośrednio do odbiorcy. Produkty przemysłowe - produkty poddawane dalszej obróbce w zakładach przetwórczych. Dobra powszechnego użytku - produkty które konsument kupuje często (żywność, środki czystości). Kupowane bez zbytniego zastanawiania. Do tej grupy zaliczamy również dobra okazjonalne. Dobra wybieralne - produkty kupowane po dokładniejszym zastanowieniu się przed zakupem (meble, odzież, samochody). Dobra specjalne - dobra luksusowe lub elitarne. Dużą rolę przy zakupie odgrywa marka i jakość (mieszkania).

|

Dobra produkcyjne - produkty wytwarzane w rolnictwie (mleko, owoce, mięso). Do nich zaliczymy dobra występujące w naturze (drewno, ropa). Podlegają dalszemu przetwarzaniu w wyniku dalszych procesów produkcyjnych. Dobra wspomagające - produkty potrzebne do przetwarzania innych produktów (energia elektryczna, cieplna, maszyny, narzędzia). Marketing mix. Kombinacja następujących elementów: I. Produktu. Produkt w sensie marketingowym to: 1.sam produkt Funkcje wyrobów: - zaspokojenie potrzeb konsumenta - funkcjonalność, łatwość użytkowania Produkt powinien być oznakowany. Na oznakowanie składa się: - etykieta - nazwa produktu - marka 2.opakowanie. Pełni rolę środka promocji, przyciąga konsumenta kształtem, kolorem. Dobór opakowania do produktu: - powinno uwzględniać właściwości produktu - powinno uwzględniać zasady i techniki sprzedaży - powinno uwzględniać obowiązujące normy opakowań - powinno uwzględniać sposób użytkowania produktu - powinno uwzględniać sposób przechowywania żywności - opakowanie musi być tanie 3.znak towarowy. Znak towarowy - każde oznaczenie które można przedstawić w sposób graficzny nadające się do odróżniania produktów jednego przedsiębiorstwa od produktów innego przedsiębiorstwa. Składają się na niego dwa elementy: - nazwa handlowa - nazwa produktu używana w wielu krajach - marka handlowa (symbol, wzór, znak) Rodzaje znaków: - słowne - słowno - graficzne - słowno - graficzno - przestrzenne ® - znak towarowy jest znakiem zarejestrowanym. Używanie przy znakach towarowych nie zarejestrowanych jest zabronione. ™ - znak towarowy © - oznacza zastrzeżenie praw autorskich do tego znaku towarowego. Funkcje znaków towarowych: - ułatwiają identyfikowanie produktów - pełnią funkcję gwarancyjna - reklamowa 4.usługi przed i po sprzedaży Zaliczamy do nich: - informowanie klienta o sposobie użytkowania - informowanie o danych techniczno - ekonomicznych - informowanie o ewentualnym serwisie. Występowanie: - w przypadku gdy produkt jest drogi - kiedy produkt jest nieznany - gdy produkt jest skomplikowany - udział producenta na rynku jest niewielki II. Cena - koszt dla nabywcy, zysk dla sprzedawcy. Metody ustalania cen: 1.kosztowa - polega na sumowaniu elementów kosztów z dodaniem pewnej marży zysku. Stosujemy gdy orientacja zakładu jest produktowa (każda ilość towaru wyprodukowanego będzie sprzedana). Metoda nastawiona na osiągnięcie szybkich zysków w krótkim czasie. 2.oparta na popycie - wymaga dokładnego analizowania rynku. Ustalamy cenę podstawową i odchylenie od tej ceny. Cena podstawowa - cena którą ustalamy przy założeniu że konsument ma taką samą możliwość zakupu produktu. Odchylenie zależy od: - potrzeb nabywcy - czasu - regionu - ilości kupowanych produktów - stopnia zamożności konsumentów

|

3.ustalanie cen dla grupy produktów Stosujemy tę metodę gdy na jednej linii produkujemy różne produkty (jogurty o różnych smakach) lub gdy cena jednego produktu ma związek z ceną drugiego produktu (telewizor - antena). Orientacje ustalania cen: - kosztowa - stosowana gdy zależy nam na szybkim osiągnięciu dużych zysków lub gdy zależy nam na szybkim zwrocie nakładów inwestycyjnych. - rynkowa - stosowana gdy rynek jest stabilny, kiedy wprowadzamy nowe produkty i zdobywamy rynek nowymi produktami. - orientacja na konkurencję - występuje gdy przedsiębiorstwu zależy na utrzymaniu lub poprawie pozycji na rynku lub kiedy chcemy dostosować się do lidera. III. Promocja - informowanie klienta o produktach i zachęcanie do zakupów. Promocja - to zespół technik aktywizujących sprzedaż do których zaliczamy: 1.promocja sprzedaży. Ma na celu zwiększenie skłonności klienta do zakupu poprzez zwiększenie atrakcyjności produktu. Środki promocji: - okresowa obniżka ceny - gratisy - konkursy z nagrodami - prezenty rzeczowe dołączone do produktów Stosuje się te techniki w krótkim okresie czasu. Promocję sprzedaży stosujemy gdy: - wprowadzamy na rynek nowy produkt lub produkt zmieniony - nasz produkt jest podobny do produktu konkurencji - kiedy chcemy pozyskać nowych konsumentów dla naszego produktu - posiadamy duże nadwyżki produktów w magazynach - chcemy wzmocnić markę na rynku - nasz produkt znajduje się w schyłkowej fazie cyklu życia produktu. 2.sprzedaż osobista. Wykorzystuje bezpośredni kontakt sprzedającego i konsumenta. Może występować na każdym szczeblu sprzedaży. Funkcje: - zainteresowanie klienta produktem - kształtowanie popytu - udział w prowadzeniu badań marketingowych - równoważenie rozbieżności między popytem i podażą 3.reklama. Reklama - to pojęcie węższe niż promocja. Jest uzupełnieniem innych środków aktywizacji sprzedaży. Kształtuje popyt na produkt. Środki reklamowe: - kino, telewizja, radio, prasa, bilbordy 4.public relations Działania których celem jest stworzenie określonej postawy klienta wobec producenta. Wytworzenie określonego wizerunku firmy. Cele: - przekazuje informacje o asortymencie - rozbudza zaufanie do firmy - umacnia wierność klienta wobec firmy Marketing bezpośredni - to system dotarcia do klienta za pomocą działań promocyjnych. Celami marketingu bezpośredniego są: - zwiększenie zasięgu oddziaływania na klientów - kształtowanie preferencji - maksymalizacja obrotów Formy marketingu bezpośredniego: - sprzedaż za pomocą katalogów rozsyłanych pocztą - wysyłanie ulotek i listów reklamowych - telemarketing - marketing telewizyjny - sprzedaż elektroniczna (Internet)

|

IV. Dystrybucja - zajmuje się zagadnieniami logistycznymi, przenoszeniem prawa własności i prawa użytkowania. Dystrybucja - czynności wykonywane na drodze od producenta do konsumenta. Funkcje: - łagodzi dysproporcje między podażą i popytem - magazynowanie towarów - dostosowanie podaży do popytu w sensie jakościowym. Kanał dystrybucji - to zespół kolejnych ogniw (instytucji lub osób) za pośrednictwem których dokonuje się przepływ jednego lub więcej ilości strumieni związanych z działalnością marketingową Typy kanałów dystrybucji. Podział ze względu na liczbę ogniw występujących pomiędzy producentem a konsumentem: - długie - krótkie Podział ze względu na liczbę uczestników na każdym szczeblu: - kanał szeroki - kanał wąski Czynności wykonywane w kanałach dystrybucji: 1.sortowanie - klasyfikacja produktu wg określonych standardów 2.kompletowanie - łączenie produktów jednorodnych w większe partie 3.rozmieszczenie - rozdział produktów na mniejsze jednostki w zależności od potrzeb konsumenta 4.asortymentacja - łączenie różnych towarów w zestawy wg określonych potrzeb konsumenta Warianty kanałów dystrybucyjnych: 1.producent - konsument (produkty pochodzenia rolniczego) 2.producent - detalista - konsument (świeże pieczywo) 3.producent - hurtownik - detalista - konsument (zakupy warzyw i owoców) 4.producent - organizacja zbytu (agent) - hurtownik - detalista - konsument 5.kilka kanałów dla jednego produktu. Ocena produktów przedsiębiorstwa za pomocą macierzy Bostońskiej (BCG). Udział w rynku: >1 - lider na rynku =1 - nasz produkt i produkt konkurencyjny są liderami <1 - konkurent jest liderem na rynku Udział rynku - dzielimy wielkość sprzedaży naszego produktu przez wielkość sprzedaży produktu konkurencyjnego. Trudne dzieci - produkty mające niski udział w rynku i wysoki wskaźnik dynamiki sprzedaży. Są to produkty nowe. Przyszłość tych produktów nie jest pewna. Występują duże nakłady na promocję. Gwiazdy - produkty mające duży udział w rynku i wysoki wskaźnik dynamiki sprzedaży. Charakteryzują się dużymi przychodami i dużymi nakładami. Dojne krowy - produkty których udział w rynku jest wysoki i mają niską dynamikę sprzedaży. Jest to sytuacja bardzo korzystna. Sprzedaż produktów jest na stałym poziomie. Produkty są dużo większe niż nakłady. Występują duże zyski. Psy - produkty których udział w rynku jest niski i niski jest wskaźnik dynamiki sprzedaży. Są to produkty znajdujące się w schyłkowej fazie cyklu życia produktu. Analizę wykonuje się aby ocenić produkty znajdujące się w naszym zakładzie. Aby ocenić naszą pozycję na rynku w stosunku do konkurencji.

|

PROCESY PRODUKCJI Produkcja - działalność której celem jest wytworzenie określonych wyrobów. Podział: 1.wg stopnia gotowości wyrobu - produkcja w toku - półfabrykaty - wyroby gotowe 2.wg znaczenia i roli produkcji - produkcja podstawowa - produkcja pomocnicza - produkcja uboczna 3.wg dominującego rodzaju nakładów - produkcja kapitałochłonna - produkcja materiałochłonna - produkcja pracochłonna - produkcja energochłonna 4.wg liczby jednocześnie produkowanych wyrobów - produkcja jednostkowa (wykonywanie produktu na zamówienia np. statki) - produkcja seryjna (wytwarzanie serii produktów; wyróżniamy produkcję małoseryjną np. ubrania i produkcję wielkoseryjną np. telewizory, samochody) - produkcja masowa - produkowanie stale tych samych wyrobów (mąka, cukier) 5.wg ilości rodzajów produkcji wytwarzanych w przedsiębiorstwie - produkcja jednorodna - produkcja różnorodna Asortyment produkcji - zestaw produktów wytwarzanych przez dane przedsiębiorstwo. Profil produkcji - kształtowanie asortymentu stosownie do wymagań rynku. Struktura procesu produkcyjnego. Każdy proces produkcji składa się z: I. procesu technologicznego Proces technologiczny - zespół działań w wyniku których następuje zmiana różnych właściwości surowca. Proces technologiczny: 1.procesy robocze - takie procesy w których człowiek za pomocą maszyny lub urządzenia oddziaływuje na surowiec. 2.procesy naturalne - przebiegają bez udziału lub z minimalnym udziałem człowieka. II. procesów pomocniczych Procesy pomocnicze - wspomagają proces technologiczny. Zaliczamy do nich: 1.transport wewnętrzny 2.procesy magazynowe 3.procesy kontroli Podział procesów technologicznych: 1.procesy ręczne - człowiek za pomocą narzędzi oddziaływuje na materiał. Są one w niewielkim stopniu skomplikowane. 2.procesy ręczno - maszynowe - część pracy wykonuje maszyna a część człowiek 3.procesy maszynowe - produkcja za pomocą maszyn będących pod kontrolą człowieka. 4.procesy aparaturowe - wykonywane za pomocą aparatury i osprzętu technicznego. Proces technologiczny→ faza →operacja →zabieg →czynność →ruch roboczy Faza - zespół operacji związanych z wykonaniem określonych półfabrykatów lub z wykonaniem wyrobów gotowych Operacja - czynność wykonywana na jednym stanowisku pracy Zabieg - obróbka surowca za pomocą maszyny Czynność - włączenie lub wyłączenie maszyny Systemy produkcji Wyróżniamy dwa systemy produkcji: 1.produkcja niepotokowa - charakteryzuje się tym że kierunek przebiegu produkcji między stanowiskami jest zmienny. 2.produkcja potokowa - charakteryzuje się tym że występuje określona sekwencja stanowisk przez które przechodzi surowiec. Charakterystycznym elementem jest takt roboczy czyli czas potrzebny do wykonania operacji na danym stanowisku. Takt linii potokowej:

lz - liczba zmian tz - czas pracy zmiany roboczej qp - liczba produkowanych wyrobów tlp - takt linii potokowej Wyróżniamy potok:

|

1.synchroniczny - jest to potok w którym czas wykonywania operacji są sobie równe i nie stanowią swoich wielokrotności. Produkcja przebiega bardzo płynnie i nie powstają zapasy międzyoperacyjne. 2.asynchroniczny - jest to potok gdzie czas wykonywania poszczególnych operacji nie jest równy. Powstają zapasy międzywydziałowe. Procesy pomocnicze w zakładzie. Służą one sprawnej realizacji produkcji i utrzymaniu przedsiębiorstwa w gotowości eksploatacyjnej. Zaliczamy do nich: - dostarczanie energii i wody - wykonywanie remontów maszyn, budynków - zaopatrzenie w narzędzia i przyrządy - transport zewnętrzny i wewnętrzny - zaopatrzenie w odzież ochronną i roboczą 1.Gospodarka narzędziowa - zespół działań których celem jest zaopatrzenie pracowników w narzędzia i wyposażenie stanowisk pracy. Zajmuje się tym komórka zwana narzędziownią. Zadania: - zaopatrzenie przedsiębiorstwa w narzędzia - troska o właściwą eksploatację narzędzi - troska o ich przechowywania i sprawność - troska o ich regenerację - projektowanie, zamawianie, ewentualnie wytwarzanie narzędzi specjalnych Podział narzędzi: - uniwersalne - specjalne - do obróbki ręcznej i maszynowej - do obróbki ręcznej lub z napędem - stałego lub doraźnego użytkowania 2.Gospodarka energetyczna Stanowisko głównego energetyka w zakładzie który odpowiada za: - dostawę lub wytwarzanie energii - racjonalne jej wykorzystanie - gospodarowanie paliwami i wodą - eksploatacja urządzeń energetycznych - kontrola poboru mocy w godzinach szczytu - kontrola urządzeń ściekowych, klimatyzacyjnych i wentylacyjnych 3.Gospodarka transportowa. Na transport wewnętrzny składają się: - suwnice - podnośniki - windy - taśmy W każdym zakładzie znajduje się komórka o nazwie służba transportowa. Spedycja - organizacja transportu. Zadania spedycji: - wybór odpowiedniego środka transportu - ustalenie odpowiedniej trasy przewozu - ubezpieczenie przesyłki - dowóz do stacji kolejowej - załadunek i rozładunek, przejściowe magazynowanie - formalności celne - porady w zakresie doboru środka transportu, taryf przewozowych 4.Gospodarka remontowa Obejmuje: - czynności konserwacyjne - przeglądy i naprawy środków trwałych Konserwacja - czyszczenie, smarowanie, regulacja mechanizmów Przeglądy odbywają się w określonych terminach a ich celem jest kontrola stanu technicznego. Naprawy - prace których celem jest doprowadzenie maszyny do sprawności technicznej. Podział napraw: - bieżące - średnie - główne

|

Wyszukiwarka

Podobne podstrony:

Wykład II Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semss

Ekonomika i organizacja przedsiębiorstw (Naprawiony)

ekonomika i organizacja przedsiębiorstw spis UQQ7HA2YBGFIDIIMUB35GREWOQSHEGBXR3KSD4Q

Zarządzanie przedsiębiorstwem (37 stron), EKONOMIKA I ORGANIZACJA PRZEDSIĘBIORSTW

Ekonomika i organizacja przedsiebiorstw wyklady dzienne i zaoczne

ekonomika i organizacja przedsiebiorstw, Finanse

Ekonomika i organizacja przedsiebiorstw

zadania czesc czwarta, sggw, semestr IV, ekonomika i organizacjia przedsiębiorstw rolniczych

EKONOMIKA I ORGANIZACJA PRZEDSIĘBIORSTW H.I.U

Wykład IV Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semss

Wykład I Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semsst

Ćwiczenia 3, sggw, semestr IV, ekonomika i organizacjia przedsiębiorstw rolniczych

Wykład III Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III sems

Ekonomika i organizacja przedsiębiorstw1

Ekonomika i organizacja przedsiębiorstwa rolniczego

EKONOMIKA Struktura organizacyjna przedsiębiorstwa

Ekonomika i organizacja przedsiebiorstw, Ekonomika przedsiębiorstw

więcej podobnych podstron