Wyższa Szkoła Bankowości

i Finansów

PRACA LICENCJACKA

Temat: Czeki w aspekcie prawnym i ich wykorzystanie

Spis treści

Wstęp

Jako zagadnienie w swojej pracy licencjackiej wybrałem czeki i ich unormowanie prawne. Dlaczego właśnie tym tematem się zająłem? Otóż niedawno założyłem w banku rachunek osobisty. Środki zgromadzone na tym koncie mogłem pobierać w różny sposób, m.in. poprzez użycie karty bankomatowej, poprzez wypisane czeku lub przez dyspozycję ustną.

Wybrałem zarówno kartę bankomatową, która znacznie ułatwia realizację wypłat z rachunku, jak również i czeki, które można zrealizować nawet na poczcie.

Od tej pory zacząłem interesować się samym dokumentem czekowym, jak również i możliwościom, które on sobą przedstawia.

Z moich obserwacji wynika, że czeki jako środek płatniczy można wykorzystywać w wielu miejscach, można go wypisać na rzecz innej osoby (takiej możliwości nie daje karta płatnicza), wreszcie można nim realizować zobowiązania. Zbierając materiały i pisząc tę pracę chciałem bliżej poznać prawo czekowe i zaspokoić własną ciekawość związaną z dokumentem czekowym.

Okazuje się, że czek ma długą tradycje i od wieków jest wykorzystywany w obrocie płatniczym. W obrocie tym pełni określone funkcje gospodarcze, które wynikają z faktu, że zalicza się on do papierów wartościowych. Powoduje to, iż dokument czeku stwarza istnienie prawa w postaci wierzytelności pieniężnej. Połączenie dokumentu z prawem powoduje znaczne ułatwienie obrotu czekowego i zwiększa jego bezpieczeństwo.

Jedną z funkcji czeku jest występowanie jego na rynku jako środka zapłaty. Zapłata ta następuje bezpośrednio do rąk posiadacza w postaci gotówki lub też w postaci rozliczeń bezgotówkowych. Ponadto czek oszczędza zużycie pieniądza oraz powoduje, iż uczestnicy obrotu czekowego zwolnieni są od problemów i niebezpieczeństw związanych z wykorzystaniem pieniądza.

W Polsce jednak czek jest mniej popularny niż w krajach zachodnich. Wynika to z braku przyzwyczajeń do tego typu regulacji. Ponadto polskie banki nie posiadają jeszcze zbyt rozbudowanej oferty czekowej.

Stojąc u progu wejścia do Unii Europejskiej należy szczególną uwagę zwrócić właśnie na pełniejsze wykorzystanie czeku.

GENEZA CZEKU I PRAWA CZEKOWEGO

Nazwę „czek” jedni wywodzą od czasownika angielskiego „to check” (sprawdzać, kontrolować), inni znów od angielskiego wyrazu „exchequer” (skarbiec) lub od francuskiego „echec” (szach).

Już w średniowieczu odróżniano od weksli, płatnych w określonych terminie, przekazy płatne za okazaniem. Były to polecenia kierowane przez wystawcę do bankiera, aby ten z gotówki złożonej u niego, wypłacił oznaczoną w poleceniu sumę okazicielowi.

Pierwotne formy czeku stosowane były stosunkowo wcześnie we Włoszech, gdzie już w XIII i XIV w. panujący, w celu uniknięcia doraźnych trudności płatniczych, mieli zwyczaj wystawiania poleceń wypłaty, których adresatami były ich skarbce lub poborcy podatkowi. Z kolei w miastach będących ośrodkami ówczesnego handlu utarł się w XIV w. zwyczaj, że dłużnicy przy pomocy poleceń wypłaty dokonywali zapłaty z własnych środków pieniężnych, znajdujących się w depozycie osób zajmujących się przechowywaniem pieniędzy. Stosowanie ich stało się stopniowo powszechne w Anglii i Holandii, gdzie funkcję „bankierów” pełnili początkowo złotnicy. U nich właśnie kupcy deponowali swoje zasoby pieniężne, którymi dysponowali w formie bezgotówkowej przy pomocy tzw. cash notes. Już począwszy od XVII wieku kupcy angielscy zlecali swym bankierom dokonywanie wypłat pieniężnych. W XVIII wieku, także inne osoby (poza kupcami) wystawiały przekazy pieniężne i zlecały w nich wypłatę bankom, w których miały swe konta. W ten sposób następowała wypłata gotówki osobie wymienionej w dokumencie, najczęściej w celu umorzenia przysługującej jej wierzytelności.

Jako dogodny środek płatniczy czek bardzo szybko znalazł zastosowanie w różnych państwach świata.

Głównym czynnikiem rozwoju były potrzeby gospodarcze (rozszerzenie obrotu pieniężnego itd.). Czek stał się środkiem zapłaty i to przeznaczenie gospodarcze zachował do dnia dzisiejszego.

Z końcem XIX w. nasiliły się tendencje prawnego uregulowania obrotu czekowego. Regulacja ta znalazła wyraz w angielskiej ustawie z 1882r., określającej czek jako „weksel na okaziciela płatny w banku”. Ustawa ta nie została od razu wszędzie zaakceptowana. Dlatego też przedłożony parlamentowi w 1892r. projekt ustawy nie doczekał się uchwalenia. Dopiero następny projekt ustawy czekowej z dnia 13 lipca 1907r., którego treść pokrywała się z poprzednim projektem, uchwalony został z niewielkimi zmianami 11 marca 1908r., wchodząc w życie z dniem 1 kwietnia 1908r. Istotną zmianę poglądów na temat celowości ustawowego uregulowania obrotu czekowego spowodował m.in. niedostatek środków pieniężnych, stanowiący wynik znacznego ożywienia gospodarczego na przełomie XIX i XX w.

Potrzeby międzynarodowego obrotu gospodarczego sprawiły, że coraz silniej występowała dążność do ujednolicenia Prawa czekowego. Konferencja haska z 1912 r. ograniczyła się do wypracowania uchwał zalecających unormowanie najważniejszych kwestii z tego zakresu.

Konferencja genewska w szerszym stopniu skupiła się na tej tematyce. Obrady trwały od 23 lutego do 19 marca 1931 r. Uczestniczyło w nich 30 państw, w śród nich Polska. Konferencja ujawniła znaczną różnicę poglądów. W dniu 19 marca 1931r. zostały uchwalone w Genewie trzy konwencje międzynarodowe związane z obrotem czekowym:

w sprawie jednolitej ustawy o czekach, wraz z załącznikiem nr I, zawierającym tekst jednolitej ustawy o czekach oraz załącznikiem nr II, określającym zakres dopuszczalnych odchyleń od treści jednolitej ustawy;

o uregulowaniu pewnych kolizji ustaw w przedmiocie czeków;

dotycząca opłaty stemplowej w przedmiocie czeków.

W dniu 19 marca 1931 r. w Genewie, wszystkie wymienione konwencje podpisane zostały przez 26 państw (Austria, Belgia, Czechosłowacja, Dania, Ekwador, Finlandia, Francja, Grecja, Hiszpania, Holandia, Japonia, Jugosławia, Luksemburg, Meksyk, Monako, Niemcy, Norwegia, Polska, Portugalia, Rumunia, Szwajcaria, Szwecja, Turcja, Węgry, Włochy, a ponadto Wolne Miasto Gdańsk). Do umowy nie przystąpiły Stany Zjednoczone, natomiast Wielka Brytania, a także Irlandia przystąpiły tylko do trzeciej konwencji. Ponadto nie wszystkie państwa ratyfikowały podpisane poprzednio konwencje dotyczące Prawa czekowego (Ekwador, Czechosłowacja, Jugosławia, Hiszpania, Rumunia, Meksyk, Turcja), powodując, że nie weszły one w odniesieniu do nich w życie. Niektórym z tych państw w ratyfikacji konwencji przeszkodził wybuch II wojny światowej. Obecnie uczestnikami umów są łącznie 32 państwa, w tym 12 państw, które nie uczestniczyły w początkowych negocjacjach (Australia, Bahama, Brazylia, Fidżi, Indonezja, Malawi, Malezja, Malta, Nikaragua, Papua-Nowa Gwinea, Tongo i Cypr).

W chwili obecnej istnieją więc na świecie trzy podstawowe systemy Prawa czekowego:

opartych na Konwencji genewskiej

opartych na brytyjskiej ustawie o wekslach

opartych na przepisach Stanów Zjednoczonych Ameryki Północnej dot. weksli.

W latach 70'tych pojawił się zamysł opracowania konwencji dotyczącej międzynarodowego Prawa czekowego, popierany przez utworzoną przy Organizacji Narodów Zjednoczonych Komisje dla Międzynarodowego Prawa Handlowego (UNCITRAL). Proponowana konwencja dotyczyłaby „międzynarodowego czeku” służącego do obsługi międzynarodowego obiegu płatniczego. W związku z małym zainteresowaniem państw członkowskich instytucją „międzynarodowego czeku”, prace nad przygotowaniem odpowiedniej konwencji zostały na razie zawieszone. Kolejnym efektem procesów integracyjnych w zachodniej Europie stały się tzw. euroczeki oraz eurokarty czekowe.

Geneza i źródła Prawa czekowego w Polsce

W zakresie regulacji prawnych obrotu czekowego w Polsce można wyróżnić trzy fazy:

dotyczyła obowiązującego Prawa czekowego państw zaborczych, np. w byłym zaborze pruskim obowiązywała ustawa czekowa z dnia 11 marca 1908 roku;

dotyczyła obowiązujących przepisów rozporządzenia Prezydenta Rzeczpospolitej z dnia 14 listopada 1924 roku o prawie czekowym, wzorowanych na ustaleniach uchwał haskich z 1912 roku.

stanowiła rezultat podpisania przez Polskę uchwał genewskich z 1931 roku, co znalazło wyraz w ustawie z dnia 28 kwietnia 1936r. - Prawo czekowe, jednak ratyfikacja tych uchwał przez Polskę nastąpiła dopiero 18 marca 1937r.

Źródła Prawa czekowego

Wśród źródeł Prawa czekowego znaczną rolę odgrywają:

przepisy kodeksu cywilnego dotyczące bezpośrednio pap. wartościowych (art. 9216 - 92116)

przepisy kodeksu cywilnego pośrednio wpływające na kształt instytucji Prawa czekowego, m. in.

przepisy regulujące zdolność do czynności prawnych (art. 8 - 12)

przepisy regulujące instytucję niesłusznego wzbogacenia (art. 405 - 410)

przepisy regulujące instytucję przelewu (art. 509 - 518)

przepisy o umowie rachunku bankowego (art. 725 - 733)

przepisy regulujące instytucję przekazu (art. 9211 - 9215)

przepisy kodeksu postępowania cywilnego dotyczące postępowania nakazowego (art. 480 - 493)

przepisy o notariacie

Z dniem 1 stycznia 1998r. weszła w życie ustawa z dnia 29 sierpnia 1997r. - Prawo bankowe, której przepisy oparto na zasadach coraz bardziej odpowiadających standardom europejskim. Na uwagę zasługuje również zarządzenie Prezesa NBP z dnia 11 grudnia 1992r. w sprawie form i trybu przeprowadzania rozliczeń pieniężnych za pośrednictwem banków.

POJĘCIE I ISTOTA CZEKUDefinicja czeku

Instytucja czeku uregulowana jest w ustawie z dnia 28 kwietnia 1936r. - Prawo czekowe. Oparte jest ono na konwencjach genewskich dotyczących czeków z 1931r.

Czek jest to papier wartościowy wystawiony w ściśle przez Prawo czekowe określonej formie, w którym wystawca czeku poleca bankowi zapłatę określonej sumy pieniężnej okazicielowi lub oznaczonej osobie za okazaniem czeku.

Dokument ten ma tę właściwość, iż złożenie na nim podpisu przez wystawcę stanowi podstawę i przyczynę zobowiązania osoby, która ten podpis złożyła.

Czek jest tym papierem wartościowym, który dotyczy praw majątkowych. Jego realizacja następuje po przedstawieniu tego dokumentu trasatowi do zapłaty przez osobę mającą legitymację formalną w stosunku do zobowiązanego z danego dokumentu. Czek jest dokumentem o określonej przepisami Prawa czekowego formie, wyrażającym czynność prawną, której treścią jest bezwarunkowe polecenie przez wystawcę dokonania przez trasata (bank) wypłaty ściśle określonej kwoty pieniężnej na rzecz osoby oznaczonej w dokumencie imiennie lub jego okazicielowi, ze środków pozostających w banku do dyspozycji wystawcy. Skutkiem tej czynności jest powstanie samodzielnego zobowiązania o charakterze abstrakcyjnym.

Zagłębiając się w literaturze można wyodrębnić różne definicje czeku, które zależą od poglądów autora danej definicji.

Zobowiązanie czekowe - cechy charakterystyczne

Zobowiązanie czekowe posiada kilka cech odróżniających je spośród innych zobowiązań. Najistotniejszymi cechami są:

abstrakcyjność

bezwarunkowość

pieniężny charakter

sformalizowanie dokumentu czekowego

samodzielność zobowiązania poszczególnych dłużników czekowych

solidarna odpowiedzialność dłużników czekowych

Jedną z najważniejszych cech czeku jest abstrakcyjność zobowiązania czekowego. Wiąże się ona z tym, iż każdy kto złożył swój podpis na czeku musi liczyć się z tym, że może być zobowiązany wobec dalszych posiadaczy czeku do jego zapłaty.

Jak stanowi art. 44 Prawa czekowego, wszystkie osoby zobowiązane z czeku, tj. wystawca, indosant, odpowiadają wobec posiadacza solidarnie.

Art. 44. Wszystkie osoby, zobowiązane z czeku, odpowiadają wobec posiadacza solidarnie.

Posiadacz może dochodzić roszczeń przeciw jednemu, kilku lub wszystkim dłużnikom bez potrzeby zachowania porządku, w jakim się zobowiązali.

Takie samo prawo ma każdy dłużnik czekowy, który czek wykupił.

Dochodzenie sądowe roszczeń przeciw jednemu dłużnikowi nie tamuje dochodzenia przeciw innym dłużnikom, nawet następującym po dłużniku, przeciw któremu wpierw skierowano dochodzenie sądowe.

W tym wypadku zastosowanie znajdują odpowiednie przepisy kodeksu cywilnego dotyczące wielości dłużników.

Art. 27. Poręczyciel czekowy odpowiada tak samo, jak ten, za kogo poręczył. Zobowiązanie poręczyciela jest ważne, chociażby nawet zobowiązanie, za które poręcza, było nieważne z jakiejkolwiek przyczyny z wyjątkiem wady formalnej.

Poręczyciel czekowy, który zapłacił czek, nabywa prawa, wynikające z czeku, przeciw osobie, za którą poręczył, i przeciw tym, którzy wobec tej osoby odpowiadają z czeku.

Do zobowiązań czekowych pełne zastosowanie będzie miał art. 371 K.C., zgodnie z którym działania lub zaniechania dłużników solidarnych nie mogą szkodzić współdłużnikom oraz 372 K.C. dotyczący przerwania lub zawieszenia biegu przedawnienia. Przepis ten jest zgodny z art. 53 Prawa czekowego, w myśl którego przerwanie biegu przedawnienia ma skutek jedynie wobec tego dłużnika czekowego, którego dotyczy przyczyna przerwania.

Nie będzie miał w pełni zastosowania art. 366 § 1 K.C. stanowiący, iż zaspokojenie wierzyciela przez, któregokolwiek z dłużników zwalnia pozostałych. Zgodnie bowiem z zasadą Prawa czekowego wszyscy dłużnicy zwolnienie są wówczas, jeżeli zapłaty dokonał trasat z funduszy wystawcy. Do zobowiązań czekowych nie będzie miał w całości zastosowania również art. 337 K.C., który stanowi że zwolnienie z długu lub zrzeczenie się solidarności przez wierzyciela względem jednego z dłużników solidarnych nie ma skutku względem współdłużników. W inny sposób odnosi się do tego art. 22 Prawa czekowego, według którego na zrzeczenie się solidarności lub zwolnienie z długu tylko wówczas będą mogli się powoływać wszyscy dłużnicy czekowi, jeżeli zrzeczenie się lub zwolnienie miało miejsce w stosunku do dostawcy czeku.

Art. 22. Osoby, przeciw którym dochodzi się praw z czeku, nie mogą wobec posiadacza zasłaniać się zarzutami, opartymi na swych stosunkach osobistych z

wystawcą lub posiadaczami poprzednimi, chyba że posiadacz, nabywając czek, działał świadomie na szkodę dłużnika.

Kolejną cechą zobowiązania czekowego jest wyrażona w art. 10 Prawa czekowego samodzielność i niezawisłość zobowiązań czekowych poszczególnych osób, które się na czeku podpisały.

Art. 10. Jeżeli na czeku znajdują się podpisy osób, niezdolnych do zaciągania zobowiązań czekowych, podpisy fałszywe, podpisy osób nieistniejących albo podpisy, które z jakiejkolwiek innej przyczyny nie zobowiązują osób, które czek podpisały lub których nazwiskiem czek został podpisany, nie uchybia to ważności innych podpisów.

Oznacza to, że zobowiązanie czekowe każdej z podpisanych na czeków osób wynika z tego, że złożył ona na czeku swój podpis. Przepis ten dotyczy podpisów sfałszowanych, podrobionych, wymuszonych groźbą lub przemocą, złożonych bez upoważnienia osoby, którą oznacza podpis lub podpisów osób nieistniejących. Zasada samodzielności zobowiązań poszczególnych dłużników czekowych powoduje, iż posiadacz czeku może dochodzić roszczenia o jego zapłatę na drodze sądowej przeciwko dłużnikowi, który złożył ważny podpis na czeku, nawet jeżeli podpisy innych osób złożone na czeku są nieważne.

Funkcje czeku

Osoba, której czek został wręczony może:

przedstawić czek trasatowi do zapłaty,

złożyć czek do skupu w innym banku, niż trasat, otrzymując w zamian pełną kwotę czeku,

złożyć czek do inkasa w innym banku, niż trasat; w tym przypadku sumę czekową otrzymuje się dopiero po przekazaniu jej przez trasata bankowi inkasującemu,

złożyć czek „do dyskonta” w innym banku, niż trasat, otrzymując w zamian kwotę czeku pomniejszoną o odsetki dyskontowe lub o prowizję,

wręczyć czek jako zapłatę w kolejnej transakcji indosując go na swojego wierzyciela.

Wymienione wyżej możliwości pozwalaj na wyróżnienie pięciu funkcji czeku:

rozliczeniowo-płatniczej,

obiegowej,

gwarancyjnej,

kredytowej,

refinansowej.

Najważniejszą funkcją czeku jest funkcja rozliczeniowo-płatnicza. Czek wręczany jest bowiem zamiast pieniądza przy zakupie towarów czy usług.

Zaplata za czek może nastąpić w formie:

gotówkowej - jako wyplata z rachunku bankowego wystawcy,

bezgotówkowej - jako rozrachunek pomiędzy wystawcą a wierzycielem.

Funkcja obiegowa czeku związana jest z możliwością nieograniczonego przenoszenia praw czekowych jednej osoby na drugą za pomocą indosu. W związku z tym jeden i ten sam czek może być wręczony jako zapłata w różnych transakcjach handlowych. Ze względu na bardzo krótki termin, w jakim czek może być przedstawiony do zapłaty, funkcja obiegowa czeku ma minimalne znaczenie pomiędzy podmiotami gospodarczymi. Natomiast ma istotne znaczenie przy składaniu czeku w innym banku niż trasat do skupu, do inkasa i do dyskonta.

Funkcja gwarancyjna polega na zabezpieczeniu zapłaty czeku przez wszystkie osoby na nim podpisane. Jednocześnie możliwość dochodzenia wierzytelności w trybie postępowania nakazowego umożliwia szybkie uzyskanie zaspokojenia roszczeń czeku.

Czek z założenia nie powinien być instrumentem kredytu. W tym celu ustawodawca wprowadził termin płatności czeku tylko „okazaniem” oraz bardzo krótki okres, w jakim czek może być przedstawiony do zapłaty. Jednakże możliwość wystawienia czeków in blanco oraz czeków postdatowanych powoduje, iż czek może pełnić również funkcję kredytową. Bowiem oba te czeki powodują, iż termin w jakim czek może być przedstawiony do zapłaty, zostaje odroczony. Tym samym wystawcy czeku, który zakupił towar lub usługę „płacąc” czekiem postdatowanym albo zabezpieczając zapłatę czekiem in blanco, zostaje udzielony przez wierzyciela kredyt kupiecki.

Funkcja refinansowa czeku wyraża się w możliwości złożenia czeku „do dyskonta”, czyli do zapłaty za niego przez inny bank niż trasat przed otrzymaniem pokrycia od trasata. Wierzyciel zazwyczaj otrzymuje sumę czekową pomniejszoną o odsetki dyskontowe lub o prowizję banku.

WYSTAWIENIE I FORMA CZEKU ORAZ ISTOTNE JEGO ELEMENTY (ART. 1-13 PRAWA CZEKOWEGO)

Wystawienie czeku jest rozumiane z reguły jako czynność sporządzenia odpowiedniego dokumentu, którego istotną treść stanowi skierowane przez wystawcę dokumentu do banku (trasata) bezwarunkowe polecenie wypłacenia w ciężar rachunku bankowego wystawcy określonej kwoty pieniężnej na rzecz osoby imiennie w dokumencie oznaczonej lub na rzecz okaziciela tego dokumentu.

W praktyce wystawienie czeku w powyższym rozumieniu sprowadza się do wypełnienia odpowiedniego blankietu, który stanowi integralną część tzw. książeczki czekowej, wydanej przez bank posiadaczowi rachunku bankowego i zawierającej kolejno ponumerowane blankiety czeków. Wypełnienie blankietu polega na uzupełnieniu dodatkowymi elementami jego stałej treści, na którą składają się zwykle: nazwa „czek”, formuła polecenia wypłaty sumy czekowej, nazwa i siedziba banku oraz oznaczenie rachunku bankowego nazwiskiem i imieniem lub nazwą posiadacza rachunku i odpowiednim numerem rachunku bankowego. Dodatkowymi elementami o charakterze zmiennym są natomiast: kwota pieniężną podlegająca wypłacie z rachunku bankowego, miejsce wystawienia czeku i data jego wystawienia, przy czym całość opatrzona jest podpisem wystawcy.

W literaturze i w orzecznictwie reprezentowany jest jednak pogląd, że samo sporządzenie dokumentu, jakim jest czek, podobnie jak wypełnienie blankietu czeku nie może być utożsamiane z wystawieniem czeku, w rozumieniu czynności prawnej, która rodzi zobowiązanie czekowe.

Warunkiem bowiem ważności czeku jest wydanie go innej osobie, a więc odbiorcy czeku, albo co najmniej znalezienie się czeku w posiadaniu osoby, od której wystawca nie może skutecznie żądać jego zwrotu. Warunkiem skuteczności wystawienia czeku jest jego alienacja, rozumiana jako fizyczne „oderwanie” się czeku od osoby wystawcy. Nasuwa się w związku z tym wniosek, że nie jest właściwe ograniczanie określenia „wystawianie czeku” jedynie do czynności technicznych polegających na sporządzeniu dokumentu, jakim jest czek.

W tym też kierunku poszło orzeczenie Sądu Najwyższego z dnia 12 grudnia 1935 r., stwierdzające wyraźnie, że przez wystawienie czeku należy rozumieć nie tyle jego sporządzenie, ile wręczenie. Sama mechaniczna czynność wypisania czeku nie jest jeszcze - zdaniem SN wystawieniem czeku. Czynność taka nie pociąga bowiem za sobą żadnych skutków prawnych; w związku z tym prawo nie zajmuje się tymi faktycznymi czynnościami, gdyż leżą one poza sferą stosunków prawnych. Nie ulega jednak wątpliwości, że istotnym elementem czynności, polegającej na wystawieniu czeku jest uwzględnienie w treści czeku określonych przez przepisy Prawa czekowego składników jego treści.

Wśród elementów stanowiących treść czeku wyróżnić można składniki niezbędne dla ważności czeku oraz składniki dodatkowe, których pominięcie lub zamieszczenie nie ma wpływu na ważność dokumentu jako czeku.

Składniki niezbędne dla ważności czeku

Warunkiem ważności czeku jest zachowanie przy sporządzaniu tego dokumentu określonych przez przepisy Prawa czekowego wymogów w zakresie treści i formy. Przepisy Prawa czekowego określają te wymogi jako cechy czeku, będące w istocie rzeczy normatywnie określonymi składnikami treści czeku, czy też jak często określa się je w literaturze - częściami składowymi czeku.

Zgodnie z przepisem art.1 Prawa czekowego treść dokumentu, jakim jest czek, powinna zawierać następujące składniki niezbędne dla jego ważności:

nazwę „czek" w samym tekście dokumentu, w języku jego wystawienia,

bezwarunkowe polecenie zapłacenia oznaczonej sumy pieniężnej,

nazwisko osoby, która ma zapłacić kwotę pieniężną, na którą opiewa czek, a więc trasata czeku (bank),

oznaczenie miejsca płatności,

datę i miejsce wystawienia,

podpis wystawcy czeku.

Powyższe składniki treści czeku powinny być rozpatrywane w ścisłym związku z przepisem art. 2 Prawa czekowego, zgodnie z którym nie będzie uznawany za czek dokument, który będzie wykazywał brak jednego z wymienionych składników treści czeku, z tym jednak, że miejsce płatności i miejsce wystawienia czeku mogą być również określone w sposób pośredni, który polega na możliwości zastosowania przewidzianych przez przepisy Prawa czekowego substytutów.

Ad.1. Nazwa „czek" w samym tekście dokumentu, w języku jego wystawienia.

Wymóg zawarcia w treści dokumentu wyrazu „czek” ma istotne znaczenie, gdyż jego pominięcie pozbawia ten dokument waloru czeku.

Konieczne jest przy tym użycie wyrazu „czek” w języku, w jakim wystawiono czek, w celu zapobieżenia ewentualnej dezorientacji posiadacza czeku w przypadku posłużenia się obcojęzycznym określeniem czeku.

Ad. 2. Bezwarunkowe polecenie zapłacenia oznaczonej sumy pieniężnej.

Czek zawiera bezwarunkowe polecenie zapłacenia oznaczonej sumy pieniężnej. Polecenie kierowane do trasata przez wystawcę łączy się z posiadaniem przez niego u trasata funduszu, z którego zapłata nastąpi i wynika z łączącego ich stosunku pozaczekowego (np. umowy rachunku bankowego; zob. art. 3). Polecenie musi być bezwarunkowe, a więc nie może zawierać uzależnienia zapłaty od zdarzenia noszącego cechy warunku w rozumieniu art. 89 i nast. k.c., chyba że pod formą warunku zostały wprowadzone do tekstu czeku ustawowe wymogi, od których Prawo czekowe uzależnia realizację praw (np. art. 34). Ponieważ w czeku ma być zawarte polecenie, wobec tego nie są czekami w rozumieniu Prawa czekowego tzw. czeki podróżnicze, będące poświadczeniem odbioru pieniędzy wystawianym przez banki i wręczanym podróżnym, którzy na ich podstawie mogą podejmować pieniądze w trakcie podróży.

Czek jest wystawiony na określoną sumę pieniężną, która winna być określona w zasadzie w złotych (art. 358 k.c.). Zapłata tej sumy nie może być rozłożona na raty. Zapłata sumy może nastąpić nie tylko w formie gotówkowej, lecz także - w przypadku czeku rozrachunkowego i zakreślonego - bezgotówkowej.

Ad. 3 Wymóg określenia „nazwiska osoby, która ma zapłacić (trasata)”.

Należy to rozumieć zgodnie z treścią przepisu art. 3 ust. 2 Prawa czekowego, który ogranicza w odniesieniu do czeków wystawionych i płatnych w Polsce krąg podmiotów mogących być trasatami do banków („bankierów”). Niezachowanie tego wymogu w stosunku do tej kategorii czeków, a więc wskazanie jako trasata innego podmiotu aniżeli bank („bankier”), powoduje nieważność dokumentu jako czeku. Miejsce wskazania trasata w dokumencie jest obojętne. Z reguły następuje jednak w tekście polecenia zapłaty. Podanie większej liczby trasatów jest dopuszczalne i wówczas polecenie zapłaty skierowane jest jednakowo do wszystkich, natomiast roszczenie zwrotne przysługuje w tym przypadku dopiero wówczas, gdy żaden z nich nie dokonał zapłaty.

Czek winien być przy tym wystawiony na bank, który ma do rozporządzenia fundusze wystawcy czeku, zgodnie z wyraźną lub dorozumianą umową, uprawniającą wystawcę do rozporządzania tymi funduszami za pomocą czeku. Należy jednak podkreślić, że dokument nie spełniający tego wymogu zachowuje swą ważność jako czek, co pociąga za sobą odpowiedzialność osób, które złożyły podpis na takim czeku (art. 3 ust.1 Prawa czekowego).

Ad. 4. Oznaczenie miejsca płatności.

Wymóg oznaczenia miejsca płatności czeku traktowany jest w sposób względny w tym sensie, że w przypadku braku wyraźnego określenia miejsca płatności

stosuje się pewne formy zastępcze. Za miejsce płatności uznaje się mianowicie w takim przypadku bądź miejsce wymienione przy nazwie banku, a więc w istocie rzeczy miejsce siedziby banku, bądź pierwsze miejsce wymienione przy nazwie banku, gdy wymieniono w treści czeku kilka miejsc, bądź też miejsce wystawienia czeku w braku możliwości innego określenia miejsca płatności czeku (art. 2 zd. 2 i 3 Prawa czekowego).

Oznaczenie miejsca płatności traktowane jest w sposób względny. W przypadku jego braku czek jest ważny a w grę wchodzi norma art. 2 ust. 2 i 3. Miejsce płatności czeku decyduje o:

walucie, gdy w kraju wystawienia i w kraju zapłaty waluta na którą wystawiono czek ma tę samą nazwę (art. 36 ust. 3 Prawa czekowego)

właściwości miejscowej sądu, który będzie rozpatrywał spór, wynikły na tle wystawienia czeku (art. 488, § 2 k. p. c.).

Jeśli wyraźnie nie podano na czeku miejsca płatności, to uważa się za nie miejsce wymienione obok nazwiska trasata. Natomiast jeśli takich miejsc byłoby kilka, to miejscem płatności jest miejsce wymienione na pierwszym miejscu. Jeśli brak jest wszelkiego oznaczenia miejsca płatności, to uważa się za nie miejsce wystawienia czeku.

Ad. 5. Oznaczenie miejsca i daty wystawienia.

Zarówno data jak i miejsce wystawienia czeku są jego istotnymi elementami, których brak powoduje nieważność dokumentu jako czeku. Czek może zawierać tylko jedną datę wystawienia i jedno miejsce wystawienia czeku.

Miejscem wystawienia czeku jest miejsce podane jako takie na czeku. Czek, w którym nie oznaczono miejsca wystawienia uważa się za wystawiony w miejscu, podanym obok nazwiska wystawcy. Jeżeli na czeku nie oznaczono osobno miejsca wystawienia oraz przy nazwisku wystawcy nie podano żadnej miejscowości, wówczas czek taki jest nieważny.

Przez dzień wystawienia czeku rozumie się datę wystawienia wpisaną na czeku. Data wystawienia musi się składać z dnia, miesiąca i roku. Prawo czekowe nie wskazuje formy w jakiej ma być umieszczony na czeku miesiąc jego wystawienia. W związku z tym należy uznać, iż czek będzie ważny niezależnie od tego czy miesiąc jest napisany słownie czy cyfrowo.

Według daty wystawienia:

ocenia się czy wystawca czeku był zdolny do skutecznego zaciągnięcia zobowiązania czekowego w dniu składania na czeku podpisu,

ustala się, jakie prawo jest właściwe dla danego stosunku czekowego w przypadku zmiany przepisów Prawa czekowego,

określa się termin początkowy przedstawienia czeku do zapłaty.

Czek opatrzony późniejszą datą wystawienia niż data faktycznego wystawienia czeku, jest ważny. Czek taki jest wręczany wierzycielowi przez wystawcę w momencie, gdy nie ma on na swoim rachunku bankowym pokrycia na wykup czeku, z intencją, aby przedstawienie go do zapłaty nie nastąpiło przed dniem wskazanym na czeku jako data wystawienia, licząc iż do tego czasu zgromadzi środki na wykup czeku.

Brak miejsca wystawienia nie wpływa na nieważność czeku. W grę wejdzie reguła interpretacyjna art. 2 ust. 4. Natomiast unieważni czek oznaczenie kilku miejsc wystawienia.

Ad. 6. Podpis wystawcy czeku.

Podpis wystawcy czeku jest warunkiem ważności czeku. Podpis musi być własnoręczny. Wzór podpisu wystawcy znajduje się w banku, który w ten sposób ma ułatwione stwierdzenie, czy jest to podpis autentyczny. Złożenie podpisu czyni wystawcę zobowiązanym czekowo (art. 12).

Podpis podmiotu gospodarczego oraz każdej osoby prawnej obejmuje stempel firmowy oraz podpisy osób uprawnionych do zaciągania w jego imieniu zobowiązań czekowych.

Czek może być wystawiony jedynie przez osoby posiadające zdolność czekową i zdolność do działań czekowych. Będą to więc:

osoby fizyczne posiadające zdolność prawną i zdolność do czynności prawnych,

osoby prawne,

spółka cywilna z uwagi na brzmienie art. 866 k.c.,

spółka jawna z uwagi na brzmienie art. 81 k.h.,

spółka komandytowa z uwagi na brzmienie art. 144 k.h.

Osoby te powinny uprzednio zawrzeć wyraźną lub dorozumianą umowę z bankiem - trasatem, upoważniającą wystawcę do dysponowania środkami zgromadzonymi na jego rachunku bankowym za pomocą czeków oraz zobowiązującą trasata do ich zapłaty (umowa czekowa).

Jednakże dokument wystawiony bez umowy czekowej pozostaje, mimo to, ważny jako czek.

Warunkiem odpowiedzialności czekowej wystawcy jest, aby podpis na czeku rzeczywiście pochodził od niego oraz, aby w chwili wystawienia czeku miał zdolność do działań czekowych. Nie wyłącza natomiast odpowiedzialności czekowej wystawcy brak umowy czekowej.

Osoby fizyczne mogą podpisać czek same bądź przez pełnomocnika, natomiast osoby prawne podpisują czek przez organy powołane do działania w imieniu danej osoby prawnej lub przez pełnomocnika.

Czek może być również podpisany przez pełnomocnika, na mocy pełnomocnictwa udzielonego na piśmie oraz zawierającego upoważnienie do podpisywania czeków.

Jeżeli ktoś podpisał czek jako przedstawiciel innej osoby, nie będąc umocowanym do działania w jej imieniu, odpowiada sam czekowo w myśl art. 11 Prawa czekowego. Zasadę tę stosuje się również do przedstawiciela, który przekroczył granice swego umocowania.

Dotyczy to przypadków, gdy:

osoba podpisująca czek w imieniu innej osoby nie posiadała właściwego pełnomocnictwa,

pełnomocnictwo udzielone dla podpisującego czek wygasło,

ktoś podpisuje czek jako przedstawiciel osoby nie istniejącej,

przedstawiciel przekroczył granice swego umocowania podpisując czek na kwotę wyższą niż był upoważniony lub podpisał czek w sposób odmienny niż był do tego upoważniony.

Jeżeli podpis wystawcy został sfałszowany, nie powoduje to nieważności czeku, jednakże podpis taki nie rodzi dla niego zobowiązania czekowego.

Prawo czekowe nie zawiera przepisu szczególnego regulującego zasady podpisywania czeków przez osoby niepiśmienne lub nie mogące pisać. W związku z tym do podpisywania czeków przez te osoby stosuje się przepisy art. 79 i 80 k.c.

Zgodnie z art. 79 k.c. osoba nie mogąca pisać, lecz mogąca czytać może złożyć oświadczenie czekowe, w ten sposób, że uczyni na czeku tuszowy odcisk palca, a obok tego odcisku inna osoba wpisze jej imię i nazwisko umieszczając swój podpis, bądź też w ten sposób, że zamiast składającego oświadczenie podpisze się inna osoba, a jej podpis będzie poświadczony przez biuro notarialne lub właściwy organ gminy z zaznaczeniem, że został złożony na życzenie nie mogącego pisać, lecz mogącego czytać.

Natomiast jeżeli oświadczenie czekowe ma złożyć osoba nie mogąca czytać, wówczas według art. 80 k.c. czek powinien być sporządzony w formie aktu notarialnego.

Podpis wystawcy umieszczony na czeku musi zgadzać się z wzorem podpisu złożonym w banku. Jeżeli podpis wystawcy czeku obejmuje również stempel firmowy wystawcy wówczas odcisk stempla na czeku powinien być zgodny z wzorem odbitki stempla złożonym w banku.

Oprócz określonych w art. 1 składników czeku mogą być wpisywane dodatkowe klauzule modyfikujące jego zasadniczą treść. Do klauzul skutecznych czekowo należą:

określenie remitenta (art. 5 ust. 1),

klauzula domicylowi (art. 8),

klauzula zakazująca indosowania „nie na zlecenie” (art. l4 ust. 2).

klauzula zakazująca wypłaty gotówkowej (zakreślenie czeku aut. 37 oraz „przekaz na rachunek”, „do rozrachunku”),

klauzula zwalniająca od protestu (art. 43).

Do klauzul, które nie wywołują skutków czekowych, zalicza się:

klauzulę oprocentowania (art. 7),

klauzulę ewikcyjną, zwalniającą wystawcę od odpowiedzialności za zapłatę czeku (art. 12),

klauzule oznaczające termin zapłaty inaczej niż za okazaniem (art. 28).

Uczestnicy stosunku czekowego

Zgodnie z art. 3 Prawa czekowego wystawia się na bankiera, który ma do rozporządzenia fundusze wystawcy i któremu wystawca przez wystawienie czeku daje polecenie wypłaty na jego rachunek oznaczonej sumy pieniężnej.

W ten sposób w stosunku czekowym zasadniczo biorą udział trzy osoby:

wystawca,

trasat,

remitent.

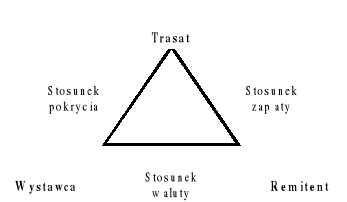

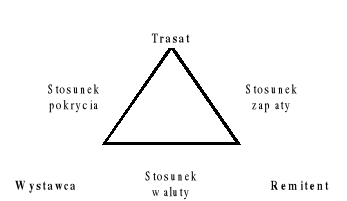

Dla kształtu stosunków prawnych, związanych z czynnością prawną, którą wyraża czek, właściwa jest swoista „triada”, co znajduje wyraz w ich określaniu bądź jako „trójstronnego stosunku prawnego”, bądź nawet w sposób obrazowy jako „trójkątnego stosunku”. To określenie skłania do przedstawienia stosunków prawnych właściwych czekowi w postaci poniższego schematu:

Źródło: A. Kostecki „Prawo czekowe”, Wyd. ZAKAMYCZE 1998r.

Aby móc wystawić czeki, należy w myśl art. 3 Prawa czekowego, mieć wyraźną lub dorozumianą umowę z bankierem, upoważniającą wystawcę do dysponowania za pomocą czeków funduszami, zdeponowanymi u bankiera. Wprawdzie można czek wystawić ważnie, nie mając u trasata funduszu do rozporządzenia, w myśl bowiem tegoż art. 3 Prawa czekowego dokument wystawiony bez zachowania przytoczonego wyżej przepisu pozostaje mimo to ważny jako czek. W przypadku jednak wystawienia czeku bez umowy z bankierem co do jego honorowania, trasat nie byłby zobowiązany dokonać z czeku zapłaty, co pociągnęłoby za sobą odpowiedzialność za wystawienie czeku bez pokrycia.

Trasatem, według brzmienia tegoż art. 3 Prawa czekowego, powinien być bankier, to jest osoba, zawodowo trudniąca się przechowywaniem cudzych pieniędzy i uskutecznianiem z nich wypłat.

Trasatem jest osoba wymieniona na czeku, zobowiązana przez wystawcę tego czeku do zapłacenia określonej sumy pieniężnej.

Zasada ta wyrażona w art. 3 nie pociąga za sobą jednakowych skutków. Po pierwsze, w czekach wystawionych i płatnych w Polsce trasatem może być tylko bank. Inne określenie osoby trasata, czyni czek nieważnym (art. 2). Po drugie, w innych czekach, a więc wystawionych w Polsce a płatnych za granicą lub odwrotnie, nieważność czeku z tego powodu nie ma miejsca. Wynika to z uwarunkowań międzynarodowego obrotu czekowego, która prawu kraju miejsca płatności pozostawia rozstrzygnięcie kwestii, na kogo można czek wystawić.

Kogo mianowicie Prawo czekowe uważa za bankiera, rozstrzyga o tym art. 54 Prawa czekowego, w myśl którego wyraz „bankier” w rozumieniu Prawa czekowego oznacza:

państwowe i samorządowe zakłady kredytowe i kasy oszczędności,

przedsiębiorstwa bankowe z wyjątkiem kantorów wymiany i zakładów zastawniczych (lombardów).

Ograniczenie koła osób, uprawnionych co do tego, aby być trasatami w stosunku czekowym, wyłącznie do bankierów znajduje swe wytłumaczenie w tym, że ugruntowanie w społeczeństwie zaufania do czeków znajduje się w zależności od tego, kto będzie pełnił funkcję trasata, a tylko banki rozporządzają odpowiednim aparatem technicznym i posiadają potrzebny stopień zaufania.

Wystawcą czeku jest osoba, która ma u trasata fundusze do rozporządzenia.

Jeśli wreszcie chodzi o osobę remitenta, czyli osoba, na rzecz której ma nastąpić wypłata z tytułu czeku, to w myśl art. 5 Prawa czekowego, czek może być wystawiony:

na rzecz określonej osoby z dodaniem wyraźnego zastrzeżenia „na zlecenie” lub bez takiego zastrzeżenia,

na rzecz określonej osoby, lecz z dodaniem zastrzeżenia „nie na zlecenie” lub innego równoznacznego. Czek taki zwany jest czekiem imiennym, albo recta-czekiem. Nie może być on przenoszony przez indos, a tylko w formie i ze skutkami zwykłego przelewu,

na okaziciela. Czek przy tym wystawiony na rzecz określonej osoby z dodaniem wyrazów „lub okazicielowi” albo innego zwrotu równoznacznego, uważa się za czek na okaziciela. Tak samo za czek na okaziciela uważa się czek, na którym nie wskazano, komu ma być uiszczona zapłata.

Z wyżej wymienionego schematu wynika wyraźnie istnienie trzech rodzajów stosunków prawnych związanych z czynnością prawną, która wyraża treść dokumentu stanowiącego czek:

stosunku pokrycia, który łączy wystawcę czeku z bankiem (trasatem),

stosunku waluty, łączącego wystawcę z remitentem.

stosunku zapłaty, który łączy remitenta z bankiem (trasatem).

Stosunki prawne zachodzące pomiędzy wystawcą czeku a trasatem (bankiem), określane w literaturze z reguły jako „stosunek pokrycia”, są skomplikowane i w niektórych systemach prawnych powstają w oparciu o różne umowy zawierane przez wystawcę czeku i bank, wśród których wyróżnić można umowę czekową i umowę żyrową.

Umowa czekowa uprawnia wystawcę czeku do rozporządzania środkami, pozostającymi w jego dyspozycji na rachunku bankowym. Jednocześnie zobowiązuje ona bank, wobec wystawcy czeku, do spełnienia świadczenia na rzecz remitenta czeku, do wysokości środków na koncie bankowym wystawcy czeku lub w ramach kwot udzielonego mu przez bank kredytu. Umowa czekowa zawierana jest w sposób wyraźny albo w sposób dorozumiany, przez samo wydanie wystawcy książeczki czekowej.

Umowa żyrowa jest w pewnym sensie dopełnieniem umowy czekowej. Zobowiązuje ona bank do przyjmowania na rachunek bankowy, będący w dyspozycji wystawcy, wpłat dokonywanych przez osoby trzecie. Wpłaty te stanowią z reguły źródło pokrycia czeków, wystawianych przez ich wystawcę.

Fakt, że umowa żyrowa jest umową zlecenia, nie budzi w literaturze kontrowersji. Umową tą bowiem bank zobowiązuje się prowadzić konto klienta (banku) zgodnie z obowiązującymi zasadami. Jednocześnie uprawnia ona klienta do dysponowania środkami na koncie bankowym przy pomocy czeków, co stanowi konsekwencję jego uprawnienia do przechowywania środków pieniężnych na tym koncie.

Z kolei treścią stosunku waluty, zachodzącego pomiędzy wystawcą czeku a remitentem, jest udzielenie remitentowi przez wystawcę czeku upoważnienia do przyjęcia we własnym imieniu kwoty określonej w czeku, na rachunek jednak wystawcy czeku, przy czym wręczenie czeku remitentowi przez wystawcę następuje z reguły w celu wykonania zobowiązania ciążącego na wystawcy. Umorzenie długu ma jednak miejsce dopiero z chwilą dokonania zapłaty przez bank, zgodnie z treścią czeku, z tym jednak, że zapłata może nastąpić bądź bezpośrednio do rąk remitenta, bądź też do rak osoby przez niego upoważnionej.

Stosunek zapłaty, zachodzący pomiędzy remitentem a bankiem (trasatem), określany jest w literaturze niemieckiej z reguły jako „stosunek zewnętrzny”, ze względu na luźne związki łączące strony tego stosunku, w porównaniu ze stosunkiem pokrycia i stosunkiem waluty. Stanowi to konsekwencję faktu, że z umowy czekowej nie wynikają żadne stosunki prawne pomiędzy bankiem a remitentem, co uzasadnia się tym, że „umowa czekowa nie jest umową na korzyść osoby trzeciej”. W pewnym sensie stosunek zapłaty stanowi pochodną stosunku pokrycia i stosunku waluty. Skutkiem pierwszego jest bowiem powstanie zobowiązania banku wobec wystawcy, którego treścią jest dokonanie wypłaty kwoty czekowej na rzecz remitenta, na rachunek jednak wystawcy, podobnie jak skutkiem drugiego jest upoważnienie remitenta przez wystawcę do przyjęcia kwoty czekowej we własnym imieniu, lecz również na rachunek wystawcy czeku. Dokonanie wypłaty kwoty czekowej na rzecz posiadacza czeku jest mianowicie traktowane, jakby następowało na rzecz wystawcy czeku, co powoduje, że zobowiązanie banku wobec wystawcy czeku z tego tytułu ulega w odpowiedniej części bezpośrednio umorzeniu. Znajduje to wyraz w księgowości, w postaci obciążenia tą kwotą konta wystawcy czeku. Należy przy tym zaznaczyć, że remitentowi nie przysługuje w zasadzie roszczenie bezpośrednie przeciw bankowi. Roszczenie zaś trasata wobec remitenta może być uzasadnione tylko w wyjątkowych przypadkach, jak m.in. z tytułu dokonania wypłaty remitentowi na podstawie czeku nie spełniającego wymogów formalnych.

KLASYFIKACJA CZEKÓW

Podstawowym kryterium podziału czeków, związanym z ich funkcją jako środka zapłaty, jest kryterium sposobu oznaczania osoby uprawnionej z czeku (wierzyciela) co z kolei powoduje określone skutki w zakresie form prawnych przenoszenia praw inkorporowanych w czeku.

Kryterium sposobu oznaczenia osoby wierzyciela zastosowane zostało w przepisie art. 5 Prawa czekowego, pozwalając wyodrębnić podstawowe rodzaje czeków. Z uwagi na ścisłe związki sposobu oznaczenia wierzyciela z określonymi formami prawnymi przenoszenia wierzytelności inkorporowanych w czeku, treść przepisu art. 5 wskazane jest wiązać z treścią przepisu art. 14 Prawa czekowego.

Na podstawie przepisu art. 5 Prawa czekowego należy wyodrębnić trzy rodzaje czeków:

czeki imienne,

czeki na zlecenie,

czeki na okaziciela.

Art. 5. Czek może być wystawiony:

na określoną osobę z dodaniem wyraźnego zastrzeżenia "na zlecenie" lub bez takiego zastrzeżenia;

na określoną osobę z dodaniem zastrzeżenia "nie na zlecenie" lub innego równoznacznego;

na okaziciela.

Czek na rzecz określonej osoby z dodaniem wyrazów "lub okazicielowi" albo innego zwrotu równoznacznego uważa się za czek na okaziciela.

Za czek na okaziciela uważa się również czek, nie wskazujący, komu ma być uiszczona zapłata.

Czeki imienne

Wystawiane są na rzecz określonej osoby, lecz z dodatkiem zastrzeżenia „nie na zlecenie” lub innego równoznacznego. Czek imienny jest zwany także recta-czekiem.

Pominięcie tego zastrzeżenia powoduje ten skutek, że czek ma charakter „czeku na zlecenie”. Jak z tego wynika, samo oznaczenie osoby uprawnionej przez wystawcę czeku w treści dokumentu jest niewystarczające dla nadania mu charakteru czeku imiennego. Konieczne jest bowiem jeszcze zamieszczenie wspomnianej klauzuli negatywnej. Klauzula ta ogranicza jednak funkcję czeku jako środka zapłaty z uwagi na niemożność stosowania typowej formy przenoszenia praw z czeku, którą stanowi indos. Przeniesienie praw z czeku może nastąpić jedynie w formie i ze skutkami zwykłego przelewu, zgodnie z dyspozycją art. 14 ust. 2 Prawa czekowego. Odpowiada to ogólnej zasadzie stosowanej w odniesieniu do papierów wartościowych imiennych (art. 9218 k.c.).

Czeki na zlecenie

Wskazują jako wierzyciela osobę oznaczoną przez wystawcę imiennie w treści dokumentu z jednoczesnym jednak zamieszczeniem pozytywnej klauzuli „na zlecenie”. Pominięcie tej klauzuli nie powoduje jednak utraty przez czek charakteru „czeku na zlecenie”. W tym przypadku uprawniona może być osoba wskazana pierwotnie przez wystawcę w treści czeku albo też każdy kolejny nabywca czeku. Uproszczona forma przenoszenia praw z czeku na zlecenie ułatwia jego obieg jako środka zapłaty. W odniesieniu bowiem do czeków na zlecenie znajduje zastosowanie - zgodnie z dyspozycją przepisu art.14 ust.1 - indos, co odpowiada ogólnej zasadzie stosowanej w odniesieniu do papierów wartościowych na zlecenie (art. 9219 k.c.).

Czeki na okaziciela

Bądź w ogóle nie wskazują osoby uprawnionej, bądź posługują się jedynie klauzulą „okazicielowi”, bądź też wskazują jako uprawnionego określoną osobę z jednoczesnym jednak posłużeniem się alternatywną klauzulą „lub okazicielowi” albo też innym równoznacznym zwrotem. Z czekami na okaziciela wiąże się ryzyko ich realizacji przez osoby, które weszły w posiadanie czeku wbrew woli poprzedniego posiadacza czeku. Z drugiej jednak strony ułatwiają one znacznie funkcjonowanie czeku jako środka zapłaty w obiegu gotówkowym, co stanowi cechę właściwą wszystkim papierom wartościowym na okaziciela (art. 92110 k.c.).

W odniesieniu do czeku na okaziciela szczególnie wyraźnie manifestuje się formalny charakter czeków, rozumiany w tym znaczeniu, że z chwilą wystawienia czeku i „puszczenia go w obrót wystawca staje się odpowiedzialny za pokrycie, a trasat zobowiązany jest uiścić zapłatę, niezależnie od jakiejkolwiek kolejności i sposobu przejścia czeku z rąk do rąk”.

Ze względu na miejsce płatności czeku można wyróżnić:

czeki miejscowe, które są płatne w miejscu wystawienia

czeki zamiejscowe, które są płatne w innym miejscu niż w miejsce wystawienia.

Jeżeli weźmiemy pod uwagę sposób zapłaty posiadacza czeku, czeki możemy podzielić na:

czek gotówkowy

czek zakreślony (z zakreśleniem ogólnym i szczególnym)

czek rozrachunkowy (zwykły, potwierdzony, gwarantowany)

Oprócz tego wyróżnić można także takie rodzaje czeków jak:

czeki „in blanco”

czeki bankierskie

Euroczeki

czeki podróżnicze

Czek gotówkowy (kasowy zwykły)

Czek zakreślony (krosowany) - art. 37 - 38 Prawa czekowego

Czek z zakreśleniem ogólnym

Czek z zakreśleniem szczególnym

CZEK ROZRACHUNKOWY - art. 39 Prawa czekowego

Czek rozrachunkowy zwykły

Czek rozrachunkowy potwierdzony

Czek rozrachunkowy gwarantowany

Czek „IN BLANCO”

Czek bankierski

Euroczeki

Czeki podróżnicze

DOSTOSOWANIE POLSKIEGO CZEKU DO PRAKTYKI CZEKOWEJ UNII EUROPEJSKIEJKonfrontacja banków polskich z bankowością zachodnią

Pełniejsze wykorzystanie czeku

szersze wykorzystanie indosu,

realizowanie czeku rozrachunkowego we wszystkich oddziałach banków.

Czynności związane z obrotem czekowymPrzeniesienie praw z czeku

poprzez indos,

w drodze przelewu wierzytelności z zachowaniem warunków określonych w art. 509 -518 kodeksu cywilnego dotyczących zmiany wierzyciela; przeniesienie w taki sposób praw czekowych wymaga więc:

zawarcia pisemnej umowy przelewu wierzytelności z czeku,

wydania czeku jego nabywcy,

Art. 14 Prawa czekowego

Czek, wystawiony na określoną osobę z dodaniem zastrzeżenia „nie na zlecenie” lub innego równoznacznego, można przenieść tylko w formie i ze skutkami zwykłego przelewu.przez dziedziczenie - spadkobierca nabywa wszelkie prawa spadkodawcy; w razie potrzeby musi jednak prawa te udowodnić odpowiednimi dokumentami (np. stwierdzenie nabycia spadku); dla wykonania praw czekowych spadkobierca musi również wejść w posiadanie dokumentu czekowego;

przez samo wręczenie - jeżeli posiadacz czeku nabył go na podstawie indosu in blanco lub na okaziciela względnie czek był na okaziciela. Przeniesienie praw z czeku przez proste wręczenie polew na samym wręczeniu czeku jego nabywcy bez umieszczania na czeku indosu lub bez wypełniania indosu in blanco.

Instytucja indosu

Funkcje indosu

funkcję przenośną,

funkcję gwarancyjną,

funkcję legitymacyjną.

posiadanie (dzierżawienie) dokumentu, jakim jest czek,

nieprzerwany ciąg indosów (art. 19 Prawa czekowego).

Przedstawienie i zapłata czeku oraz jego odwołanie

Przedstawienie czeku (art. 28 - 30 Prawa czekowego)

posiadacz czeku w myśl art. 40 traci prawo zwrotnego poszukiwania przeciwko wystawcy czeku, indosantom i poręczycielom,

na mocy art. 32 ust. 3 wystawca może odwołać czek,

w myśl art. 24 ust. 1, indos dokonany po upływie terminu do przestawienia, ma skutki zwykłego przelewu.

Zapłata czeku (art. 33 - 35 Prawa czekowego)

Odwołanie czeku (art. 32 Prawa czekowego)

czeki wręczone bezpośrednio remitentowi,

czeki na okaziciela.

Zwrotne poszukiwanie z powodu niezapłacenia

(art. 40 - 48 Prawa czekowego)przedłożenie czeku do zapłaty trasatowi w terminie do przedstawienia,

odmowa zapłaty czeku,

stwierdzenie odmowy zapłaty protestem albo oświadczeniem trasata na czeku zawierającym datę oraz wymieniającym dzień przedstawiania, chyba że na czeku znajduje się klauzula zwalniająca z obowiązku sporządzania protestu.

nie zapłaconej sumy czekowej,

odsetek ustawowych od dnia przedstawienia przy czekach wystawionych i płatnych w Polsce, a w innym przypadku odsetek w wysokości 6%,

kosztów protestu lub równoznacznego stwierdzenia, dokonanych zaświadczeń i innych kosztów,

prowizji komisowej, która w braku odmiennej umowy wynosi l/6% od sumy czekowej i nie może przekraczać tej stopy.

całkowitej sumy czekowej,

odsetek ustawowych od dnia wykupienia czeku od powyższej sumy przy czekach wystawionych i płaconych w Polsce, a w innym przypadku odsetek 6%,

wydanych kosztów,

1/6% prowizji komisowej od sumy czekowej.

Umorzenie czeku (art. 78-81 Prawa czekowego)

czeki zaginione, tj. takie które zostały utracone przez osobę, która je posiadała lub dzierżyła w cudzym imieniu, a osoba ta nie wie kto jest posiadaczem takiego czeku,

czeki in blanco,

czeki zniszczone do tego stopnia, iż należy je uznać za zaginione. We wniosku o umorzenie czeku należy podać:

istotną treść czeku,

interes prawny, który uzasadnia żądanie przez wnioskodawcę umorzenia czeku,

legitymację wnioskodawcy do żądania umorzenia czeku, tj. wskazać, iż wnioskodawca był posiadaczem lub dzierżycielem czeku,

okoliczności utracenia czeku,

wszystkich dłużników czekowych.

szersze wykorzystanie indosu przez kolejnych indosantów;

realizowanie czeku rozrachunkowego we wszystkich oddziałach banków;

stosowanie czeków bankierskich.

A. KOSTECKI „Prawo czekowe”, Wyd. ZAKAMYCZE, Zakamycze 1998r

I. HEROPOLITAŃSKA „Prawo czekowe polskie i zagraniczne” , Biblioteka Bankowca, Wyd. Twigger S.A.,

T. KOMOSA, W. OPALSKI „Prawo wekslowe, Prawo czekowe. Komentarz”, Wydawnictwa Prawnicze PWN, Warszawa 1997r.

W. GRZEGORCZYK „Weksle i czeki w obrocie gospodarczym”, Wyd. Uniwersytetu Łódzkiego, Łódź 1993r.

I. HEROPOLITAŃSKA „Czek w obrocie gospodarczym”, Wyd. Twigger S.A., Warszawa 1992r.

S. JANCZEWSKI „Prawo wekslowe i czekowe”, Wyd. Zrzeszenia Prawników Polskich, Warszawa 1994r.

M. RAJCZYK „Podstawy bankowości komercyjnej” cz. II, Fundacja Banku Śląskiego, Bielsko-Biała 1997r.

M. JAKUBEK, J. MOJAK „Prawo papierów wartościowych”, stan prawny na 15 lutego 1994 r., Lubelskie Wydawnictwa Prawnicze, Lublin 1994r.

Zb. KRZYŻYKIEWICZ „Innowacje bankowe”, Biblioteka Bankowca, Wyższa Szkoła Ubezpieczeń i Bankowości, Warszawa 1996r.

Zb. KRZYŻYKIEWICZ „Podręcznik do nauki bankowości”, Biblioteka Menedżera i Bankowca, Warszawa 1995r.

„Gazeta Bankowa” nr 26/1993 - rozmowa z prof. W.L. Jaworskim

red. W.L.JAWORSKI „Polskie banki w drodze do Unii Europejskiej”, Poltext, Warszawa 1997r.

Encyklopedia PWN

Strona internetowa NBP www.nbp.pl

Jest to dokument zawierający polecenie wystawcy czeku skierowane do banku - trasata wypłacenia określonej na czeku kwoty okazicielowi lub osobie wskazanej na czeku.

Czek gotówkowy jest jedną z form rozliczeń gotówkowych. Czeki gotówkowe służą, jak wskazuje nazwa, do podejmowania z banku gotówki, najczęściej na wypłatę wynagrodzeń pracowników, dokonywanie drobnych zakupów towarów i usług, osobiste potrzeby itp. Czek gotówkowy może być też wręczony przez wystawcę innej osobie, która może na jego podstawie podjąć gotówkę. Może być wystawiony jako imienny, bądź na okaziciela. Czek na okaziciela, tzn. nie zawierający w swej treści wskazania osoby, której należy wypłacić jego równowartość, jest realizowany do rąk osoby przedstawiającej go. Czek imienny ma być realizowany wyłącznie osobie wskazanej w treści czeku. W związku z tym bank ma obowiązek wylegitymować odbiorcę gotówki.

Jeżeli czek został wystawiony w formie imiennej wystawca czeku obowiązany jest wpisać na przedniej stronie czeku imię i nazwisko osoby podejmującej gotówkę w banku a na odwrotnej stronie czeku cechy jej dowodu tożsamości (seria, numer, miejsce wystawienia).

Jak stanowi art. 37 Prawa czekowego wystawca lub posiadacz czeku mogą zakreślić go, poprzez umieszczenie na przedniej stronie czeku dwóch linii równoległych. Zakreślenie może być ogólne lub szczególne, jednakże każde z nich powoduje, że czek może być wypłacony-tylko określonej (ogólnie lub szczególnie) osobie.

Zakreślenie może być dokonane przez wystawcę lub przez każdego posiadacza czeku aż do momentu przedstawienia go do zapłaty.

Dla ważności zakreślenia nie jest wymagane podanie od kogo ono pochodzi, jak również nie musi być przez osobę dokonującą zakreślenia podpisane.

Zakreślenie czeku (kros czeku) ma na celu uniemożliwienie dokonania zapłaty czeku, w przypadku jego zagubienia czy kradzieży, osobie nie uprawnionej.

Zakreślenie czeku jest ogólne, jeżeli pomiędzy dwoma równoległymi liniami umieszczonymi na czeku, nie ma żadnej wzmianki, bądź między tymi linami znajduje się wyraz „bank” lub inny równoznaczny (art.37 Prawa czekowego).

Czek z zakreśleniem ogólnym może trasat zapłacić tylko do rąk swojego stałego klienta lub innemu bankowi. Za stałego klienta w banku należy uznać osobę dobrze bankowi znaną, która pozostaje z bankiem w stałych stosunkach bankowych, np. posiada w banku rachunek, korzysta z kredytów, dokonuje za pośrednictwem baku rozliczeń pieniężnych. Nie może to być więc klient sporadycznie korzystający z usług banku. Zakreślenie takie ma zapobiec realizacji czeku osobie nie uczciwej i nie rzetelnej.

Jeżeli czek z zakreśleniem ogólnym przedstawi do zapłaty inna osoba niż bank lub stały klient trasata, wówczas trasat ma obowiązek odmowy realizacji czeku, nawet jeżeli osoba ta wykaże swoje prawo nieprzerwanym ciągiem indosów. Jednak w przypadku, gdy trasat wykupi taki czek wówczas odpowiada za spowodowaną tym szkodę do wysokości sumy czekowej (wobec wystawcy czeku, jak również wobec każdego poprzedniego posiadacza czeku, jeśli zapłata czeku przez trasata wyrządziła tym osobom szkodę).

W przypadku zapłacenia tego rodzaju czeku bankowi lub stałemu klientowi trasata, zwalnia go od wszelkiej odpowiedzialności wobec wystawcy lub posiadacza czeku.

Każdy posiadacz czeku może dokonać zmiany zakreślenia ogólnego na szczególne poprzez wpisanie między równoległymi liniami nazwy banku.

Zakreślenie czeku jest szczególne, jeżeli między dwiema liniami napisano nazwę banku. Zakreślenie ogólne może być zamienione na szczególne, natomiast zakreślenia szczególnego nie można zamienić na szczególne (art.37 Prawa czekowego).

Czek z zakreśleniem szczególnym może trasat zapłacić tylko oznaczonemu bankowi, a w przypadku gdy oznaczonym bankiem jest trasat, tylko do rąk swojego stałego klienta (art. 38 Prawa czekowego).

Jeżeli czek posiadający zakreślenie szczególne zostanie przedstawiony przez kogoś innego niż bank, wówczas trasat ma obowiązek odmówić dokonania zapłaty. W przypadku jednak realizacji czeku trasat odpowiada do wysokości sumy czekowej wobec wystawcy lub każdego prawnego posiadacza czeków za straty jakie osoby te poniosły.

Ze względu na fakt, iż nie działają w Polsce izby rozrachunkowe nieaktualny jest przepis art. 38 ust. 4 Prawa czekowego. Mówi on o tym, że w przypadku gdy na czeku znajduje się kilka zakreśleń szczególnych, wówczas trasat może zapłacić czek tylko w przypadku, gdy na czeku są dwa zakreślenia, z których jedno zostało udzielone w celu inkasa za pośrednictwem izby rozrachunkowej.

Czek rozrachunkowy przeznaczony jest nie do wypłaty, lecz do rozrachunku księgowego. Czek taki winien być zaopatrzony w zastrzeżenie, zabraniające zapłatę czeku w gotówce. Zabronić zapłaty czeków w gotówce może zarówno wystawca jak i posiadacz czeku, zakaz przy tym dotyczyć może zarówno czeku zwykłego, jak zakreślonego w przypadku zabronienia wypłaty czeku w gotówce, zapłata czeku następuje przez tzw. rozrachunek księgowy, a więc przez uznanie nam rachunku, rozliczenie lub potrącenie. Zabronienie zapłaty czeku w gotówce ma w stosunku do trasata charakter bezwzględnie obowiązujący. W razie niezastosowania się do zakazu trasat odpowiada za szkodę tym spowodowaną do wysokości sumy czekowej (art. 39 Prawa czekowego).

Jeżeli wystawca lub posiadacz nadał czekowi charakter czeku rozrachunkowego nie może być on już zmieniony na czek kasowy. Wynika to z art. 39 ust. 3 Prawa czekowego, który stanowi, że przekreślenie klauzuli czeku rozrachunkowego uważa się za niebyły.

Czek rozrachunkowy, poza odmiennym sposobem realizacji praw w nim inkorporowanych, nie różni się od czeku gotówkowego. Potwierdził to Sąd Najwyższy w swoim wyroku z dnia 22 lutego 1991r. stwierdzając, że „czek rozrachunkowy jest czekiem w rozumieniu Prawa czekowego”.

Praktyka obrotu czekowego zna jeszcze inne rodzaje czeków a mianowicie czeki potwierdzone i gwarantowane. Klasyfikacja ta nie wynika z Prawa czekowego, pochodzi z przepisów bankowych dotyczących rozliczeń pieniężnych. W chwili obecnej kwestie te reguluje zarządzenie Prezesa NBP z 11 grudnia 1992r. w sprawie form i trybu przeprowadzania rozliczeń pieniężnych za pośrednictwem banków (M.P. nr 39 poz. 293).

Czek rozrachunkowy stanowi dyspozycję udzieloną trasatowi przez wystawcę czeku do obciążenia jego rachunku kwotą, na którą czek został wystawiony oraz uznania tą kwotą rachunku odbiorcy czeku.

Wystawca lub każdy posiadacz czeku chcąc zabronić zapłaty czeku w gotówce, mogą zamieścić w poprzek na przedniej stronie czeku zastrzeżenie typu „przelać na rachunek”, „tylko do rozrachunku” lub inne równoznaczne.

Zastrzeżenie to może być napisane odręcznie, na maszynie, odciśnięte pieczęcią itp. Dla swej ważności nie musi być opatrzone podpisem osoby, która je umieściła. Może ono być umieszczone zarówno na czeku imiennym jak i na okaziciela.

Zastrzeżenie takie jest dla trasata bezwzględnie obciążające. Trasat nie jest uprawniony do dokonania wypłaty w gotówce, nawet wtedy gdy zastrzeżenie „przelać na rachunek” zostało przekreślone. Bowiem według art. 39 ust. 2 Prawa czekowego przekreślenie uważa się za niebyłe.

Czek z takim zastrzeżeniem może być przez trasata użyty tylko do rozrachunku księgowego (przez uznanie rachunku, rozliczenie lub potrącenie). Rozrachunek księgowy ma skutki zapłaty.

W przypadku gdyby trasat nie zastosował się do przepisów Prawa czekowego tj. dokonał wypłaty gotówki na podstawie czeku zawierającego zastrzeżenie „przelać na rachunek” względnie czeku, na którym zastrzeżenie takie zostało przekreślone odpowiada za szkodę każdemu kto ją poniósł np. wystawcy, indosantom i innym. Odpowiedzialność trasata ograniczona jest do wysokości sumy czekowej nawet w przypadku braku winy trasata oraz istnienia jego dobrej wiary.

Natomiast w przypadku, gdy szkoda spowodowana przez trasata została przez niego zawiniona, wówczas można żądać od trasata, wyrównania całej poniesionej szkody na zasadach określonych w Kodeksie Cywilnym.

Czek rozrachunkowy jest bezpieczniejszą formą czeku niż czek gotówkowy, bowiem nawet gdy czek rozrachunkowy dostanie się wskutek jego zaginięcia czy ukradzenia do rąk osoby nieuprawnionej i zostanie złożony przez nią do realizacji, łatwiej jest ustalić na czyj rachunek kwota wskazana na czeku została przekazana, niż w przypadku, gdy osoba nieuprawniona zrealizuje czek gotówkowy.

Odmianą czeku rozrachunkowego jest czek potwierdzony, którego istota polega na potwierdzeniu na czeku przez trasata, że dany czek ma pokrycie.

Upoważnienie do potwierdzania czeków nie wynika z Prawa czekowego. Jednakże legitymację do wprowadzenia takiej instytucji daje art. 6 Załącznika II do Konwencji z dnia l9 marca 1931 r. w sprawie jednolitej ustawy o czekach (Dz.U. z 1937 r. Nr 26, poz. l81). Zgodnie z tym przepisem każda ze stron przystępujących do Konwencji ma prawo postanowić, że trasat może uczynić na czeku wzmiankę o certyfikowaniu, potwierdzeniu, wizie lub inną wzmiankę równoznaczną i określić jej skutki prawne, byleby to oświadczenie nie miało skutków przyjęcia.

Zasady potwierdzania czeków normuje § 6 ust. 2 zarządzenia Prezesa Narodowego Banku Polskiego z dnia 11 sierpnia 1989 r. w sprawie form i trybu przeprowadzania za pośrednictwem banków rozliczeń pieniężnych między osobami prawnymi oraz między tymi osobami i innymi podmiotami.

Potwierdzenie dokonywane jest na wniosek wystawcy czeku. Jednocześnie z potwierdzeniem trasat rezerwuje na rachunku wystawcy odpowiednią kwotę na pokrycie czeku.

Czeki potwierdzone przez banki dają wierzycielom pewność, że bez zwłoki każdy z nich otrzyma zapłatę. Dlatego te czeki są chętnie przyjmowane, choć też zwraca się uwagę jaki bank dokonał potwierdzenia.

Potwierdzenie czeku przez bank polega na zamieszczeniu na jego odwrocie i podpisaniu jednej z dwóch klauzul. Jeśli na czeku zostały zamieszczone wszystkie jego cechy, klauzula brzmi: „Czek ten potwierdzamy z ważnością 10-dniową od daty jego wystawienia”. Bank może potwierdzić również czek niezupełny, na przykład bez kwoty lub daty wystawienia. Taka potrzeba występuje po stronie klienta jeśli jeszcze nie zna terminu sfinalizowania albo kwoty transakcji w sprawie, której wyjeżdża z czekiem potwierdzonym. Klauzula potwierdzenia brzmi wówczas:

„Czek ten potwierdzamy do kwoty…zł (słownie zł) z możliwością zrealizowania w terminie 30 dni od daty potwierdzenia czeku”.

Czek potwierdzony może być czekiem rozrachunkowym albo gotówkom. Decyduje klauzula „Tylko do rozrachunku” lub jej brak na blankiecie.

Zamieszczając i podpisując klauzulę potwierdzenia czeku bank przyjmuje na siebie odpowiedzialność za jego wykupienie. Dlatego z reguły przed wydaniem czeku rezerwuje środki na jego opłacenie blokując je na rachunku klienta lub przenosząc z tego rachunku na wewnętrzny rachunek przejściowy. Zrealizowany czek będzie opłacony z tych środków. Jeśli czek nie zostanie wykorzystany, środki będą odblokowane lub zwrotnie przeksięgowane na rachunek klienta. Wyjątkowo i najlepszym klientom bank może zdecydować o potwierdzeniu czeku bez zarezerwowania środków na jego opłacenie.

Formuła czeków potwierdzonych jest korzystna dla dostawców, bo daje im pewność otrzymania zapłaty, nie jest natomiast wygodna dla uiszczających zapłatę. Powodem jest konieczność zablokowania na dość długi czas własnych środków pieniężnych w celu uzyskania potwierdzenia czeku przez bank. Prawdopodobnie to jest powodem, że w praktyce czeki potwierdzone nie występują często.

Po upływie terminu ważności potwierdzenia trasat nie przyjmuje do realizacji potwierdzonego czeku. Niewykorzystany czek potwierdzony powinien być bankowi zwrócony. Po zwrocie czeku kwota zarezerwowana na pokrycie czeku zwracana jest na rachunek bieżący wystawcy.

Istota czeku gwarantowanego polega na tym, że na podstawie umowy między bankiem (trasatem) a wystawcą, czek realizowany jest bez względu na stan rachunku wystawcy. Ma to skutek, że w razie braku pokrycia na rachunku bank automatycznie kredytuje wystawcę do wysokości sumy gwarantowanej. W umowie zawartej z posiadaczem rachunku bank może gwarantować pokrycie czeku rozrachunkowego, bez względu na stan środków na jego rachunku. Tryb gwarantowania czeków określa § 6 ust. 3 i 4 zarządzenia Prezesa NBP z dnia 11.08.1989 r.

Na dowód zawarcia umowy oraz udzielenia gwarancji na wykup czeków rozrachunkowych bank wydaje posiadaczowi rachunku książeczkę z blankietami czeków rozrachunkowych oznaczonych klauzulą „gwarancja zapłaty do wysokości .......... zł”. Klauzula taka powinna być opatrzona stemplem firmowym banku gwarantującego oraz podpisami osób uprawnionych do składania oświadczeń w imieniu tego banku. Umieszczanie na czeku klauzuli gwarantującej przez bank pokrycie tego czeku budzi poważne wątpliwości w świetle przepisów Prawa czekowego. Klauzula taka mieści bowiem w sobie wszystkie cechy

poręczenia czekowego. Natomiast według art. 25 ust. 2 Prawa czekowego, poręczenia na czeku może udzielić osoba trzecia lub nawet osoba już podpisana na czeku z wyjątkiem trasata. Tak więc bank będący trasantem czeku nie może być poręczycielem. Uprawnienia do odmiennego uregulowania tej kwestii nie daje również Konwencja o czekach.

Tym samym gwarancja taka może wywoływać tylko skutki określone w prawie cywilnym.

W interesie banku leży, aby w przypadku przekroczenia przez wystawcę limitu, do wysokości którego bank zobowiązał się realizować czeki nie mające pokrycia, doprowadzić do jak najszybszego zwrotu niewykorzystanych blankietów czeków opatrzonych gwarancją banku.

Jak stanowi § 6 zarządzenia Prezesa NBP w sprawie rozliczeń pieniężnych, bank prowadzący rachunek oszczędnościowo-rozliczeniowy, gwarantuje pokrycie czeku bez względu na stan środków na tym v rachunku, jeżeli czek opatrzony jest klauzulą „do rozrachunku”.

Podkreślić należy, iż bank, który udzielił gwarancji nie wydaje posiadaczowi rachunku oszczędnościowo-rozliczeniowego książeczki czekowej, w której każdy z czeków opatrzony jest klauzulą „gwarancja zapłaty”. Bank może gwarantować pokrycie jedynie pojedynczego czeku.

W odróżnieniu od czeków rozrachunkowych i czeków zakreślonych czek in blanco jest czekiem szczególnego rodzaju o znacznym stopniu ryzyka dla wystawcy czeku.

Czek in blanco jest to czek niezupełny w chwili wystawienia (art. 13 Prawa czekowego), a więc z pominięciem określonych przez Prawo czekowe elementów treści dokumentu, jak np. oznaczenie sumy pieniężnej podlegającej wypłacie przez bank czy też daty jego wystawienia. Dokument ten musi zawierać w chwili wystawienia określenie „czek” oraz co najmniej podpis wystawcy czeku. Uzupełnienie pozostałych elementów, stanowiące warunek czeku zostaje odroczone w czasie. Z tych względów formułowany jest pogląd, że „o charakterze (…) dokumentu jako czeku decyduje nie chwila wręczenia, czy też podpisu wystawcy, lecz moment przedstawienia go do zapłaty. (…) Odbiorca czeku bez daty upoważniony jest do uzupełnienia brakujących elementów, a brak ten nie pozbawia czeku mocy i nie zwalnia trasata od obowiązku zapłaty, a wystawcy od odpowiedzialności za brak pokrycia (czek bez pokrycia czekiem być nie przestaje)”.

Wystawienie czeku in blanco zakłada istnienie upoważnienia ze strony wystawcy na rzecz odbiorcy czeku do jego uzupełnienia w przyszłości. Jednocześnie przyjmuje, że wystawieniu czeku in blanco towarzyszy porozumienie między wystawcą czeku a jego odbiorcą co do treści uzupełnienia czeku. Do tego porozumienia odbiorca czeku powinien się zastosować. Jednakże jeżeli czek zostanie uzupełniony niezgodnie z treścią zawartego porozumienia, nie można w odniesieniu do posiadacza czeku podnosić zarzutu niezastosowania się do tego porozumienia. Wyjątek stanowi sytuacja, gdy posiadacz czeku nabył czek w złej wierze lub przy nabyciu dopuścił się rażącego niedbalstwa (art. 13 Prawa czekowego).

Czek in blanco, który ma być wypełniony dopiero w przyszłości, staje się w gruncie rzeczy narzędziem kredytu, zamiast być, jak powinien, narzędziem zapłaty. Czeki tego rodzaju stanowią zazwyczaj zabezpieczenie zawartej umowy.

Czeki bankierskie są szczególnym rodzajem czeków służących obsłudze obrotu płatniczego. Są to czeki wystawiane na życzenie klientów przez banki posiadające swoje rachunki (i środki) w bankach zagranicznych. Czek bankierski jest opłacany z takiego rachunku w ciężar środków banku. Jest zrozumiale, że bank nie może wystawić czeku, jeśli nie posiada na tym rachunku środków na jego opłacenie lub pewności opartej na zawartym porozumieniu, że czek zostanie opłacony w ciężar zadłużenia. Odmowa opłacenia czeku bankierskiego przez trasata byłaby kompromitacją banku.

Czek bankierski daje więc klientowi pewność, że zostanie zrealizowany także w innym kraju, ponieważ trasat może łatwo sprawdzić na miejscu wymagane cechy takiego czeku, łącznie z podpisami i pokryciem w saldzie rachunku. Wręczając taki czek klientowi bank oczywiście nie robi mu prezentu lecz sprzedaje go, pobierając równowartość i odpowiednią prowizję.

Zgodnie z ogólną zasadą czek bankierski może służyć podjęciu gotówki albo zapisaniu równowartości na rachunek wskazany przez posiadacza.

Czeki bankierskie nie są u nas stosowane w obrocie krajowym, a jedynie w rozliczeniach zagranicznych.

Czeki bankierskie mogą być wystawiane na rzecz określonej osoby lub okaziciela. Podstawą wystawienia takiego czeku jest wysoki stopień zaufania między bankiem - wystawcą a bankiem - trasatem. W konsekwencji czek taki jest realizowany przez trasata jedynie po sprawdzeniu prawidłowości wystawienia i autentyczności podpisu wystawcy, a bez sprawdzania innych elementów (np. pokrycia czeku).

Euroczeki są wygodną formą rozliczeń w podróżach zagranicznych. Banki różnych krajów europejskich, współpracujące z organizacją Eurocheque Interntional zaopatrują swych klientów w ujednolicone karty gwarancyjne (identyfikatory) oraz blankiety czeków, którymi mogą płacić w walucie kraju pobytu. Turyści zagraniczni są bardzo przyzwyczajeni do systemów płatniczych występujących w ich krajach. Doceniają system im znany, prosty w użyciu wzbudzający zaufanie akceptującego i pozwalający na załatwienie transakcji w jak najmniej skomplikowany sposób. Zaletą tego systemu jest możliwość używania euroczeku w podróży za granicą tak samo jak we własnym kraju. Przy pomocy euroczeku można pobierać gotówkę w bankach 40 krajów, a także płacić za towary i usługi. Polskie przedsiębiorstwa handlowe i usługowe mogą przyjmować euroczeki wystawione w złotych na banki zagraniczne, które mogą realizować za pośrednictwem banków krajowych należących do Eurocheque International. Z kolei banki krajowe mogą zaopatrywać swoich klientów w euroczeki, którymi mogą oni regulować płatności za granicą.

Euroczeki skupione przez banki od przedsiębiorstw handlowych i usługowych, a także wypłacone w bankach gotówką do rąk trasanta, są przesyłane do centrum rozliczeniowego omawianej organizacji. Napływają tam, obok euroczeków skupionych przez dany bank, także euroczeki wystawiane przez jego klientów, a skupione przez banki zagraniczne. Centrum rozliczeniowe dokonuje kompensaty wzajemnych należności banków, a saldo rozliczeń jest okresowo rozliczane.

Przy zapłacie w Polsce każdy euroczek powinien być wystawiony w złotówkach (PLN) i jest gwarantowany do określonej wysokości (ostatnio 500 zł). Jeżeli cena towaru (usługi) przekracza wartość sumy gwarantowanej na jeden rok, to można przyjąć jednocześnie kilka euroczeków. Warunkiem gwarancji euroczekowej jest zamieszczenie na odwrocie blankietu czekowego numeru przedkładanej karty gwarancyjnej. Ponadto podpis trasanta i jego numer konta na czeku, musi być zgodny z prezentowaną kartą gwarancyjną. Data wystawienia czeku nie może przekraczać daty ważności karty gwarancyjnej, której ważność wygasa 31 grudnia danego roku.

Czek podróżniczy jest to dokument emitowany przez duże, ogólnie znane banki lub licencjonowane instytucje i biura podróży.

Zasady emitowania czeków turystycznych zostały zunifikowane w wyniku ustaleń dwóch Międzynarodowych Konferencji ds. Realizacji Stosunków Międzynarodowych, które odbyły się w kwietniu 1961 r. w Brukseli oraz w maju 1963 r. w Sztokholmie. Czeki podróżnicze emitowane są masowo przez niektóre banki, opiewające na relatywnie małe kwoty, honorowane na całym świecie. Przyjmują je banki, biura podróży, hotele, restauracje, jednostki handlowe i usługowe. Mogą być zamieniane na gotówkę lub służyć zapłacie bezgotówkowej.

Zgodnie z intencją są to czeki wprowadzone do obrotu w celu zapewnienia klientom banków możliwości dysponowania gotówką w czasie podróży po różnych krajach, bez wożenia jej ze sobą. Czeki mogą być realizowane w potrzebnych w danym kraju walutach. Czeki wymienia w miarę potrzeby w dowolnym kraju na miejscową walutę albo też dokonuje nimi płatności bezgotówkowych. Korzystając z tych czeków można dysponować pieniędzmi w potrzebnych rozmiarach, zachowując bezpieczeństwa posiadanego zapasu.

Przy zakupie czeków klient przedkłada dokument tożsamości i osobiście, w obecności pracownika banku dokonującego sprzedaży czeków, składa podpis sygnujący na każdym zakupionym czeku w miejscu na ten cel przeznaczonym. Ten podpis służy później jako wzór podpisu właściciela czeku.

Osoba przyjmująca czek do realizacji porównuje podpis składany w jej obecności z podpisem sygnującym złożonym przy zakupie czeku i przyjmuje czek albo odmawia, gdy podpis uzna jako nieautentyczny.

W razie zgubienia lub kradzieży czeku inny jego posiadacz ma znikome szanse wykorzystania go.

Emitent czeków prowadzi przez 24 godziny na dobę na całym świecie służby do dyspozycji klientów, którzy czeki zakupili. W razie zgubienia, kradzieży lub zniszczenia czeków klient może dzwonić pod bezpłatny numer z dowolnego miejsca na świecie. Na życzenie klienta wydawane są czeki zastępcze.

Posiadacz czeków może niewykorzystane odsprzedać, tracąc tylko równowartość wcześniejszych opłat. Może je również zatrzymać do wykorzystania w późniejszym terminie gdyż czeki te nie podlegają żadnym ograniczeniom czasowym.

Polska zawarła układ ustanawiający stowarzyszenie między Wspólnotami Europejskimi i ich państwami członkowskimi a Rzeczpospolitą Polską. Dyrektywy Unii Europejskiej ustalają ramowe standardy obowiązujące te kraje. Czeka nas kilkuletni proces integracyjny, a jego pierwszy etap polega na przystosowaniu bankowości polskiej do tych wymagań, gdyż właśnie bankowość ma być głównym elementem procesu integracji w dziedzinie gospodarczej. W Unii Europejskiej obowiązują wytyczne, które umożliwiają bankom jednego z krajów Wspólnoty działalność w innych krajach. Podstawowym warunkiem jest zgoda kraju macierzystego, aby banki innych krajów Wspólnoty działały na jego terenie. Zatem ostra konkurencja wystąpi przede wszystkim między bankami.

Polityka otwarcia polskiej gospodarki powoduje, że bankowość zachodnia działa już na naszym rynku finansowym, a jej udział i znaczenie systematycznie wzrasta. Na ponad 80 banków około 20 to banki zachodnie lub banki o znaczącym udziale kapitału zachodniego. Nie można tu pominąć słusznej założeniu liberalizacji przepisów prawa dewizowego (1995 r.) oraz polityki kursowej, prowadzących do zewnętrznej wymienialności złotego. Zaostrzyło to jednak konkurencję jednostek prowadzących operacje zagraniczne. Konkurencja na terenie kraju między bankami rodzimymi a bankami o kapitale zagranicznym już się rozpoczęła, nasila się, a po wstąpieniu Polski do Unii Europejskiej wystani banki na bezwzględna konkurencję z zasobnymi w kapitał i lepiej wyposażonymi technicznie bankami Wspólnoty oraz innymi bankami światowymi. Nastąpi wówczas pełna konfrontacja polskich banków z bankowością zachodnią.

Porównanie działalności banków polskich z funkcjonującymi w kraju bankami o pełnym lub przeważającym kapitale zagranicznym wypada niekorzystnie dla naszych banków. Wielu ekspertów wyraża obawy, że banki prywatne „nie wytrzymują konkurencji z bankami państwowymi, które prawdopodobnie w większości zostaną przejęte przez banki zagraniczne”.

Polskie banki państwowe i prywatne mają zbyt niskie fundusze własne. Istnieje więc konieczność przyspieszania zapowiadanej konsolidacji banków i powiększenie m.in. na tej drodze ich potencjału finansowego. Oznacza to jednocześnie ponoszenie wyższych nakładów na wyposażenie techniczne, zwłaszcza elektroniczne, które są bardzo wysokie i rosnące w miarę postępu technicznego. Ponadto w odniesieniu do banków państwowych i z przeważającym udziałem kapitału państwowego należy przyśpieszyć prywatyzację; bank można uważać praktycznie za prywatny, gdy w rękach państwa pozostaje mniej niż 30% jego akcji.

Podstawowym warunkiem konkurencyjności jest zapewnienie klientowi szybkiej, sprawnej i wszechstronnej obsługi bankowej oraz oferowanie bogatego wyboru produktów bankowych. Łączy się to z wprowadzeniem innowacji bankowych i lepszym wyposażeniem technicznym banków (kompleksowa komputeryzacja oddziałów operacyjnych banków i połączenie wszystkich placówek bankowych w kraju powszechną teletransmisją). Wdrażane w krajach Unii Europejskiej innowacje zbliżają strukturę oraz wyrównują poziom techniczny i organizacyjny ich krajowych systemów bankowych. Oceniając ofertę polskich banków, należy stwierdzić, że jest ona jeszcze skromna w porównaniu z bankami UE. Jedną z dróg rozwoju oraz poprawienia jakości ich usług są innowacje bankowe. Wymaga to jednak sprecyzowania polityki krajowej w inicjowaniu tych innowacji, aby zbliżyć się do poziomu banków Wspólnoty. Konieczne jest wprowadzenie do oferty banków polskich nowych produktów bankowych i popularyzowanie podjętych eksperymentów.

Jednym z możliwości polepszenia obrazu polskich banków w przededniu wejścia do Unii Europejskiej jest pełniejsze wykorzystanie czeku.

Czek, mający długą tradycję, nadal jest wykorzystywany w obrocie płatniczym, zwłaszcza gdy jego funkcjonowanie i odmiany są przystosowane do potrzeb użytkowników. W Polsce czek jest mniej popularny niż w krajach rozwiniętych, zarówno z braku przyzwyczajeń, jak i ubogiej oferty banków. Pełniejsze jego wykorzystanie można osiągnąć przez:

Przepis artykułu 14 prawa czekowego stanowi, że czek, który został wystawiony na określoną osobę z dodaniem wyraźnego zastrzeżenia „na zlecenie” lub bez takiego zastrzeżenia, można przenieść przez indos. W praktyce indosowanie czeków między jednostkami gospodarczymi nie znajdują zastosowania. Wiąże się to postanowieniami Instrukcji Służbowej NBP nr B/2, które nie dopuszczały przenoszenia praw z czeku na inne podmioty gospodarcze.

Mimo różnych interpretacji i sporów, pozostaje nadal faktem, że zarówno czeki gotówkowe, jak i rozrachunkowe oraz czeki potwierdzone są w praktyce używane tylko do jednorazowego rozliczenia. W krajach rozwiniętych czeki często zmieniają swego posiadacza (są indosowane) zanim zostaną ostatecznie realizowane przez trasata (bank). Tego rodzaju praktykę należy wprowadzić i rozpropagować również w Polsce. Zasady realizacji czeków ustala zarządzenie prezesa NBP.

Czek gotówkowy może być przedstawiony przez remitenta do zapłaty nic tylko u trasata, ale w każdym innym banku. Natomiast posługiwanie się czekiem rozrachunkowym jest ograniczone. Posiadacz czeku rozrachunkowego zwykłego lub potwierdzonego może przedstawić czek do realizacji w banku będącym trasatem czeku lub w banku, w którym posiadacz czeku ma rachunek. Uznanie rachunku bankowego posiadacza takich czeków następuje po uzyskaniu od trasata odpowiedniego pokrycia. Wykorzystuje się w tym celu listę inkasową, przy której czek jest przesyłany pocztą, co znacznie wydłuża czas rozliczenia. Jedynie czeki osób fizycznych z innych rachunków oszczędnościowo-rozliczeniowych mogą być po przedłożeniu natychmiast realizowane w kręgu banków, które zawarły umowę o wzajemnym honorowaniu czeków swoich klientów.