Technika ABC

Technika ABC powinna być kojarzona ze znaną zasadą „20-80”. Jest to narzędzie ukierunkowane na rangowanie czynników kształtujących określone zjawiska oraz wyodrębnienie na tej postawie czynników najważniejszych, kluczowych. Prekursorem dostrzegania i uwzględniania kwestii z tym związanych był włoski ekonomista i socjolog Markiz Vilfredo Federico Damaso Pareto (1848 - 1923). Pareto, wykorzystując dane statystyczne, analizował rozkłady dochodów ludności w wyznaczonych przedziałach. Badając dystrybucję dochodów najpierw w Wielkiej Brytanii, a następnie we Włoszech, zaobserwował w 1887 r., iż 80% bogactwa całego kraju było własnością ok. 20% ludności. Na przestrzeni lat zauważono, ta prosta prawidłowość jest bardzo powszechna i odnosi się do wielu zbiorowości niejednorodnych z różnych dziedzin życia ekonomicznego, społecznego, geografii, chemii, przyrody itd. pod warunkiem, że zbiorowości te są istotnie zróżnicowane ze względu na przyjęte kryterium ich oceny.

Zgodnie z zasadą Pareto „20-80” zwykle jest tak, ze stosunkowo niewielka część badanej populacji elementów zbiorowości niejednorodnej (symboliczne 20 %) w decydującym stopniu (bo aż w 80 %) kształtuje ocenę tej populacji ze względu na wyróżnione kryteria czy problemy. Wskazana relacja liczbowa odzwierciedla w istocie stopień koncentracji kluczowych, najważniejszych czynników oddziaływujących na konkretne problemy, a same liczy 20 czy 80 mają charakter symboliczny. Przy bardzo wysokim stopniu koncentracji może wystąpić sytuacja, że zaledwie 4 czy 5 % badanych elementów w ponad 90 % przekłada się na kryteria ocenę występujących problemów.

Wyodrębnienie badanej populacji czynników, jak również dobór kryterium różnicowania ściśle korespondują z konkretnym problemem, który wymaga rozwiązania. Potrzebę uszeregowania pozycji asortymentowych wchodzących w skład zapasów według ich znaczenia po raz pierwszy dostrzegł w 1951 r. H. F. Dicky z General Electric. Zasugerował on klasyfikowanie tych pozycji według względnej wielkości sprzedaży, związanych z nimi przepływów pieniężnych, czasu dostawy oraz kosztów wyczerpania się tych zapasów. Do klasyfikacji pozycji asortymentowych wykorzystał on procedurę opracowaną przez V. Pareto. W odniesieniu do zapasów oznacza to, że stosunkowo niewielka liczba pozycji lub jednostek składowania ma największe znaczenie lub przeważający udział w całym obrocie. Wielokrotnie prowadzane obserwacje i badania potwierdziły słuszność spostrzeżeń Pareto. Uniwersalność i wielokierunkowość aplikacji zasady „20-80” bardzo szybko dostrzegł i upowszechnił Peter Drucker, wybitny autorytet i praktyk, w obszarach organizacji i zarządzania. Oto wybrane przykłady potwierdzające to ostatnie stwierdzenie :

10-20% ludzi czynnych zawodowo otrzymuje 80-90% wszystkich możliwych wynagrodzeń

10-20% części samochodu stanowi 80-90% całkowitych kosztów produkcji samochodu

10-20% klientów banku kształtuje 80-90% całkowitych obrotów bankowych,

10-20 % klientów wielkiej hurtowni daje 80-90% całkowitych obrotów handlowych

10-20% wad i defektów wyrobu generuje 80-90% strat finansowych w obszarze produkcji

10-20% zadań realizowanych w firmie ma decydujący udział w całościowym budżecie czasu, jakim dysponuj e firma

10-20% sprzedawanych asortymentów generuje 80-90% całkowitych przychodów ze sprzedaży firmy

W Polsce zasadę „20-80” popularyzował Zbigniew Martyniak w zoperacjonalizowanej wersji techniki ABC. Dla pełniejszego zrozumienia istoty i możliwości stosowania techniki ABC warto mięć na uwadze następujące uwagi i założenia :

stosowanie tego narzędzia samo w sobie nie rozwiązuje występujących problemów, a tylko ułatwia ich zrozumienie i jest pomocne w selektywnym podejściu do ich rozwiązania poprzez identyfikację kluczowych czynników i koncentrowanie się na nich. Oznacza to, że szczególnie korzystne może być stosowanie techniki ABC wszędzie tam, gdzie działamy pod silną presją czasu a negatywne tendencje związane z występującym problemem charakteryzują się wysoką dynamiką

zasadę „20-80” oraz powiązaną z nią technikę ZBC można efektywnie stosować tylko w odniesieniu do zbiorowości niejednorodnych złożonych z elementów istotnie zróżnicowanych między sobą. Istotne zróżnicowanie elementów danej zbiorowości ma miejsce wtedy, kiedy między elementami występują duże różnice względne. Ważne jest również to, by badan zbiorowość była dosyć liczna. Przy bardzo dużej liczebności zbiorowości niekiedy zachodzi potrzeba pogrupowania elementów

kluczowe znaczenie w stosowaniu techniki ABC ma określenie badanej zbiorowości elementów oraz wskazanie kryterium badania wyodrębnionych elementów w kontekście występującego problemu badawczego. Ważnym warunkiem efektywności stosowania tego narzędzia jest wymierność ocenianych elementów oraz możliwość uzyskania względnie pełnych informacji w tym zakresie

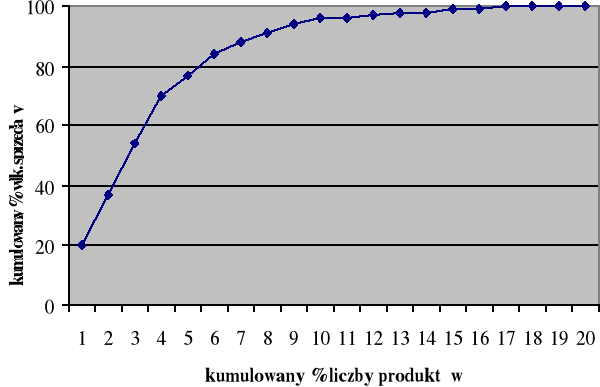

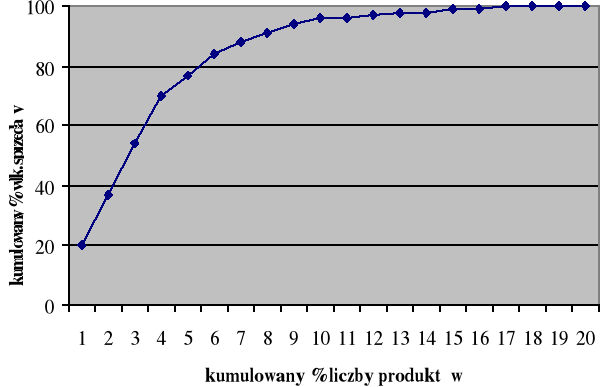

podstawową formą prezentacji wyników jest wykres, w którym na osi odciętych zaznacza się grupy badanych elementów w kolejności od najwyższej do najniższej wartości badanej cechy, a na osi rzędnych wskazuje się skumulowane wartości przypisane do poszczególnych grup elementów odpowiadające przyjętemu kryterium oceny. Charakterystyczną cechą konstruowania wykresów charakterystycznych dla techniki ABC jest kumulatywny (narastający) charakter naliczania wartości kolejnych grup elementów, co oznacza że punkty wskazywane na wykresie zaznaczane są coraz wyżej w stosunku do osi odciętych. Łącząc zaznaczone punkty otrzymuj się tzw. wykres koncentracji badanych cech zbiorowości. Taki wykres ma bardzo charakterystyczny kształt, chociaż w zależności od otrzymanego stopnia koncentracji badanej cechy mogą występować pewne różnice nieco modyfikujące ten kształt

w kolejnym etapie w obszarze znajdującym się pod wykresem wyodrębnia się trzy strefy oznaczone od prawej strony kolejnymi literami A, B i C, które odzwierciedlają różne znaczenie elementów badanej zbiorowości w kontekście przyjętego kryterium oceny badanej zbiorowości. Zob. ideowy wykres koncentracji charakterystyczny dla zasady Paeto 20-80 oraz techniki ABC przedstawiony n załączonym rysunku :

Rys. Ideowy wykres krzywej koncentracji w wyodrębnionymi strefami A, B i C

Kluczowe czynniki sytuacyjne badanego problemu znajdują się w strefie A i to właśnie skumulowane wartości czynników w tej strefie bezpośrednio korespondują z symboliczną relacją „20-80”. Najmniejsze znaczenie w kontekście badanego problemu mają czynniki zlokalizowane w strefie C. Przy wyznaczaniu stref A, B i C należy kierować się zdrowym rozsądkiem, najczęściej odcinek odgraniczający kluczową strefę A zaznaczamy, prowadząc go od tzw. punktu przegięcia wykresu do osi odciętych. Im wyższy jest stopień koncentracji badanej cechy, tym odcinek graniczny strefy A jest położony bliżej osi Rzędnych i odwrotnie. Warto również zaznaczyć, ze strefy A, B i C kojarzone z nazwą opisywanej techniki mają także charakter umowny. Przy bardzo wysokim stopniu koncentracji badanej cechy może się zdarzyć, że w fazie końcowej wyodrębniamy nie 3 strefy, a jednie 2 - A i B. Z kolei przy średnim stopniu koncentracji badanej cechy może zachodzić potrzeba dodatkowego wyodrębnienia strefy D. W stosowaniu techniki ABC bardzo pomocny może być zapis komputerowy w arkuszu kalkulacyjnym

Zidentyfikowanie kluczowych czynników kształtujących badany problem jest dopiero punktem wyjścia do poszukiwania rzeczywistych przyczyn występowania negatywnych zjawisk i do poszukiwania konstruktywnych rozwiązań. Ważnym walorem techniki ABC jest stymulowanie selektywnego myślenia i działania w rozwiązywaniu problemów wymagających pilnych rozstrzygnięć

Wybrane aspekty aplikacyjne stosowania techniki ABC

Sterowanie procesami

W organizacji, która podejmuje realizację wielu zleceń, analiza ABC często ujawnia, że kontrola kilku z nich zapewnia kontrolę większości zadań organizacji.

Kontrola zużycia materiałów

Analiza rocznego zużycia zwykle wykazuje skupienie wartości w stosunkowo nielicznych pozycjach, np. przy 10000 pozycji znajdujących się w danej chwili w magazynie kontrola 20% z nich zapewnia kontrolę ponoszenia 80% rocznych kosztów materiałowych. Prowadzi to do systemu klasyfikacji zapasów, w którym pierwsza grupa jest pod ścisłą kontrolą , następna grupa (np. 20-50% pozycji) jest kontrolowana z mniejszą dokładnością, a pozostał grupę (np. 50-100%) traktuje się swobodnie. Te trzy grupy są określane zwykle jako grupa pozycji A, B i C. Termin analiza ABC został użyty po raz pierwszy w dziedzinie kontroli zużycia materiałów.

Redukcja różnorodności

Analiza Pareto może być przeprowadzona według dochodów lub udziału we wpływach ze sprzedaży. Po zastosowaniu analizy ABC można wyciągnąć wiele wniosków, np. wszystkie pozycje C można ominąć przy klasyfikacji według wielkości udziałów we wpływach. Wniosek taki jednak niekoniecznie musi być uzasadniony, ponieważ niektóre wyroby mogły jeszcze nie osiągnąć dojrzałości rynkowej. Pozycja asortymentu przynosząca wysokie dochody może mieć jeszcze bardzo mały udział we wpływach, co według takiego rodzaju analizy powoduje jej odrzucenie. Analiza ABC pomaga w ustalaniu proporcji problemów; jest ona narzędziem wspomagającym podejmowanie decyzji, a nie bezwzględnym sprawdzianem kwalifikacji samym w sobie.

Zarządzanie jakością

Podczas przyporządkowywania przyczyn wadliwościom często okazuje się, że większość wadliwości jest spowodowana nielicznymi przyczynami.

Obsługa eksploatacyjna

Obliczenie czasu straconego z powodu awarii maszyn i urządzeń wskutek określonych przyczyn często ułatwia planowanie programu obsługi eksploatacyjnej.

Zarządzanie kosztami

Istnieje możliwość odwrócenia podejścia przy zastosowaniu metody ABC do znajdowania nośników zbędnych kosztów. Poszukuje się wówczas w danej zbiorowości elementów o najniższym „ciężarze gatunkowym”, ale za to bardzo licznych. Wtedy można zastanawiać się nad redukcją kosztów stałych, jednakowych dla wszystkich elementów rozpatrywanej zbiorowości, w odniesieniu do elementów strefy C.

Przykład zastosowania metody ABC

Rozważmy problem stojący przed kierownikiem administracyjnym w centrali towarzystwa ubezpieczeniowego. Martwi go duża liczba dokumentów zawierających błędy, wymagająca ponownego opracowania. Kierownik zakwalifikował rodzaje błędów do 25 kategorii (oznaczonych A-Z), np. pominięcie kodu pocztowego. Dane zbiera się przez okres reprezentatywny i obejmują one ilość błędów każdego rodzaju (częstotliwość) oraz szacowany jednostkowy koszt korekty (tabela 1).

Istnieją dwie możliwe metody przeprowadzania analizy: jedna oparta na częstotliwości, druga na koszcie całkowitym. Poniżej opisano metodę analizy opartą na koszcie całkowitym. W metodzie tej najpierw należy obliczyć całkowity koszt korekty dla każdego rodzaju błędu. Stąd dla rodzaju A całkowity koszt wynosi 398 × 13 = 5174. Następnym krokiem jest ułożenie rodzajów błędów według malejącego kosztu, co przedstawiają 3 pierwsze kolumny tabeli 2. Całkowita suma kosztów łącznych wynosi 364 292. Skumulowane koszty łączne oraz skumulowany procent sumy reprezentowanej przez każdy rodzaj błędu zawierają kolumny 4 i 5 w tabeli 2. Pięć rodzajów błędów (E, X, P, U, G) dają łączny koszt 294 704, co stanowi 80,9% tych kosztów całkowitych. Pięć wspomnianych rodzajów błędów stanowi 20% wszystkich 25 rodzajów. Tabela 1 przedstawia graficznie zależność skumulowanego procentu kosztu całkowitego od skumulowanego procentu błędów (każdy rodzaj błędu stanowi 4% całości). Dla jasności rodzaje błędów przedstawiono na wykresie w blokach po 5. Oznacza to, że 5 rodzajów błędów (20%) wpływa na ponad 80% całkowitego kosztu korekty. Są one zaliczone do „ważnych”, ale nielicznych, na które należy zwrócić uwagę, aby znacznie obniżyć łączny koszt. Nie oznacza to, że pozostałe 80% rodzajów błędów należy ignorować, lecz że należy tylko ograniczyć zasoby przeznaczone dla nich jako „nieważnych”, ale licznych.

Tabela 1.

Rodzaje błędów, częstotliwość ich występowania oraz jednostkowy koszt korekty

Rodzaj błędu |

Częstotliwość występowania |

Jednostkowy koszt korekty |

A |

398 |

13 |

B |

256 |

53 |

C |

673 |

2 |

D |

45 |

67 |

E |

364 |

498 |

F |

297 |

12 |

G |

10456 |

2 |

H |

19 |

112 |

I |

35 |

25 |

J |

5361 |

2 |

K |

498 |

6 |

L |

1286 |

10 |

M |

23 |

8 |

N |

50 |

3 |

P |

702 |

49 |

Q |

97 |

3 |

R |

1956 |

4 |

S |

27 |

12 |

T |

42 |

6 |

U |

7684 |

3 |

V |

196 |

2 |

W |

78 |

4 |

X |

501 |

70 |

Y |

32 |

3 |

Z |

3523 |

1 |

Tabela 2.

Analiza Pareto według łącznego kosztu

Poz. |

Rodzaj błędu

|

Koszt łączny

|

Skumulowany koszt całkowity

|

Procent skumulowany

|

Procent błędów |

1 |

E |

181272 |

181272 |

49,76% |

4% |

2 |

X |

35070 |

216342 |

59,39% |

8% |

3 |

P |

34398 |

250740 |

68,83% |

12% |

4 |

U |

23052 |

273792 |

75,16% |

16% |

5 |

G |

20912 |

294704 |

80,90% |

20% |

6 |

B |

13568 |

308272 |

84,62% |

24% |

7 |

L |

12860 |

321132 |

88,15% |

28% |

8 |

J |

10722 |

331854 |

91,10% |

32% |

9 |

R |

7824 |

339678 |

93,24% |

36% |

10 |

A |

5174 |

344852 |

94,66% |

40% |

11 |

F |

3564 |

348416 |

95,64% |

44% |

12 |

Z |

3523 |

351939 |

96,61% |

48% |

13 |

D |

3015 |

354954 |

97,44% |

52% |

14 |

K |

2988 |

357942 |

98,26% |

56% |

15 |

H |

2128 |

360070 |

98,84% |

60% |

16 |

C |

1346 |

361416 |

99,21% |

64% |

17 |

I |

875 |

362291 |

99,45% |

68% |

18 |

V |

392 |

362683 |

99,56% |

72% |

19 |

S |

324 |

363007 |

99,65% |

76% |

20 |

W |

312 |

363319 |

99,73% |

80% |

21 |

Q |

291 |

363610 |

99,81% |

84% |

22 |

T |

252 |

363862 |

99,88% |

88% |

23 |

M |

184 |

364046 |

99,93% |

92% |

24 |

N |

150 |

364196 |

99,97% |

96% |

25 |

Y |

96 |

364292 |

100,00% |

100% |

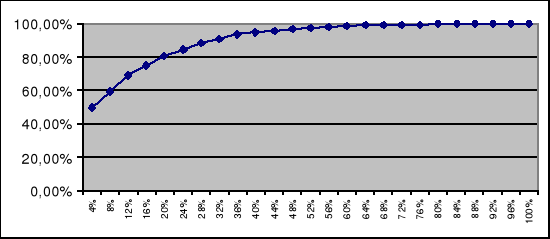

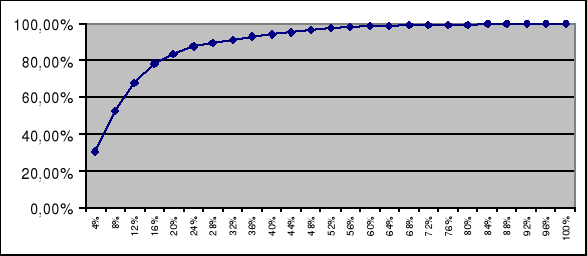

Częstotliwość występowania błędów można uznać za ważny czynnik, który odzwierciedla skalę problemów organizacyjnych związanych z korektą dokumentów. Tabela 3 przedstawia obliczenia dla analizy Pareto według częstotliwości błędów, na podstawie których sporządzono rysunek 1. Rysunki 1 i 2 przedstawiają bardziej sugestywnie zróżnicowanie badanych czynników w porównaniu z szeregami skumulowanymi zawartymi w załączonych tabelach.

Skumulowany procent kosztów całkowitych

Skumulowany procent błędów

Rys. 1. Wykres zależności kosztów całkowitych od skumulowanego procentu błędów

Tabela 3.

Analiza Pareto według częstotliwości występowania błędów

Poz. |

Rodzaj błędu

|

Częstotliwość występowania

|

Skumulowana częstotliwość występowania

|

Procent skumulowanej częstotliwości występowania

|

Procent błędów |

1 |

G |

10456 |

10456 |

30,22% |

4% |

2 |

U |

7684 |

18140 |

52,43% |

8% |

3 |

J |

5361 |

23501 |

67,92% |

12% |

4 |

Z |

3523 |

27024 |

78,11% |

16% |

5 |

R |

1956 |

28980 |

83,76% |

20% |

6 |

L |

1286 |

30266 |

87,48% |

24% |

7 |

P |

702 |

30968 |

89,51% |

28% |

8 |

C |

673 |

31641 |

91,45% |

32% |

9 |

X |

501 |

32142 |

92,90% |

36% |

10 |

K |

498 |

32640 |

94,34% |

40% |

11 |

A |

398 |

33038 |

95,49% |

44% |

12 |

E |

364 |

33402 |

96,54% |

48% |

13 |

F |

297 |

33699 |

97,40% |

52% |

14 |

B |

256 |

33955 |

98,14% |

56% |

15 |

V |

196 |

34151 |

98,71% |

60% |

16 |

Q |

97 |

34248 |

98,99% |

64% |

17 |

W |

78 |

34326 |

99,21% |

68% |

18 |

N |

50 |

34376 |

99,36% |

72% |

19 |

D |

45 |

34421 |

99,49% |

76% |

20 |

T |

42 |

34463 |

99,61% |

80% |

21 |

I |

35 |

34498 |

99,71% |

84% |

22 |

Y |

32 |

34530 |

99,80% |

88% |

23 |

S |

27 |

34557 |

99,88% |

92% |

24 |

M |

23 |

34580 |

99,95% |

96% |

25 |

H |

19 |

34599 |

100,00% |

100% |

Skumulowany procent częstotliwości całkowitej

Skumulowany procent błędów

Rys. 2. Wykres zależności skumulowanego procentu częstotliwości całkowitej od skumulowanego procentu błędów

2.1 5 Wnioskowanie na podstawie otrzymanych rankingów

Rangowanie nie jest celem samym w sobie, z założenia ma stymulować selektywne myślenie oraz ułatwiać analizę i rozwiązywanie różnych problemów organizacyjnych. Dlatego ważnym problemem jest umiejętność formułowania poprawnych wniosków na podstawie otrzymanych. Zalecenia w tym zakresie mogą być bardzo zróżnicowane i są pochodną celu prowadzonych badań oraz specyfiki rangowanych elementów. Można jednak pokusić się o zasygnalizowanie najważniejszych wskazówek i sugestii związanych z opisywanym procesem wnioskowania.

Po pierwsze, warto uwypuklać, oceniać i komentować przede wszystkim najważniejsze elementy otrzymanego rankingu. Ważny w tym zakresie jest np. stopień koncentracji punktów rangowych kluczowych elementów, a także pogłębiona analiza tych ostatnich. Perspektywy analityczne z tym związane mogą być bardzo różne w zależności od specyfiki badanej zbiorowości. Dołączona tabela zawiera przykłady takich perspektyw odnoszące się do wybranych rankingów.

Przykłady wybranych perspektyw analitycznych wnioskowania w rangowaniu

Rangowana zbiorowość

|

Wybrane perspektyw analityczne wnioskowania |

Cele (zadania) |

|

Czynniki kształtujące badane zjawiska |

|

Różne obiekty i podmioty (regiony, miasta, instytucje, jednostki organizacyjne, klienci, dostawcy) |

|

Składniki kwalifikacji |

|

Funkcje wyrobu |

|

Po drugie, w przypadku budowania rankingu na podstawie ocen i preferencji większej ilości respondentów w formie sondażu, interesującym obszarem do omówienia jest możliwość wykorzystania analizy wybranych narzędzi statystycznych, takich jak np. miary położenia (średnia arytmetyczna, modalna), miary zmienności (odchylenie standardowe, odchylenie przeciętne, współczynnik zmienności, rozstęp) i miary koncentracji (współczynnik koncentracji). Analizy w tym zakresie pozwalają bliżej rozpoznać zbierane opinie i preferencje, a także mogą być podstawą do oceny jednolitości i wiarygodności końcowego rankingu elementów. Opisywana perspektywa analityczna jest szczególnie ważna i interesująca w procesach sondowania opinii z wykorzystaniem rozdziału 100 pkt rangowych dokonywaną przez respondentów

Po trzecie, wnioskowanie na podstawie rankingów powinno zawierać wskazanie kierunków i sposobu wykorzystania otrzymanych informacji, a także zestawienie podmiotów organizacyjnych, do których te informacje powinny być adresowane . Np. w odniesieniu do techniki ABC oznacza to potrzebę wyartykułowania zalecanych działań, ukierunkowanych na czynniki kluczowe zlokalizowane strefie A. Sugestie i propozycje w tym zakresie może opracować specjalny zespół zadaniowy powołany do tego celu. Jest to zgodne z ogólnie znaną zasadą, że należy przede wszystkim identyfikować i eliminować przyczyny występowania sytuacji problemowych, a nie ich objawy.

Zalecane źródła informacji

Ćwiklicki M., Obora H., Metody TQM w zarządzaniu firmą. Praktyczne przykłady zastosowań. Poltext Warszawa 2009

Koch R., Zasada 80-20, DW Rebis Poznań 2003

Koch R., Sposób na życie 80/20, DW Rebis Poznań 2005

Pełniejsze wyjaśnienie zasady „80/20” z licznymi przykładami zob. i por. Koch R., Zasada 80-20, DW Rebis Poznań 2003 i, Sposób na życie 80/20, DW Rebis 2005,a także http://www.eurologistics.pl/archiwum/4-01/numer/abc.htm oraz http://www.uznam.net.pl/~marvin/quality/pareto.html

Zob. i por. Martniak Zb. Nowoczesne metody zarządzania produkcją, Kraków 1966, a także wykresy Pareto w: Ćwiklicki M., Obora H., Metody TQM w zarządzaniu firmą. Praktyczne przykłady zastosowań, Poltext Warszawa 2009 s. 66-70

Zob. i por. Lisiecki M., Martyniak Zb., Analiza wartości organizacji, KiW Warszawa 1981 s. 65-68 oraz Chauvet A., Metody zarządzania, Poltext Warszawa 1977 s.60

Opisywany przykład wraz z tabelami i rysunkami por. z przykładem w : Chauvet A., Metody zarządzania ..wyd. cyt. s.60

C

B

A

Wyszukiwarka

Podobne podstrony:

style kierowania, Turystyka i Rekreacja, zarządzanie

Struktury organizacyjne - materiały dodatkowe, Turystyka i Rekreacja, Zarządzanie

sportZADANIA ORGANIZACYJNE Zawodów, Turystyka i Rekreacja, zarządzanie

Działanie zorganizowane, Turystyka i Rekreacja, zarządzanie

zarzadzanie produkcja, Turystyka i Rekreacja, Zarządzanie

TQM - HC, Turystyka i Rekreacja, Zarządzanie

Zaprojektuj regulamin i program minutowy zawodów, Turystyka i Rekreacja, zarządzanie

2012 zarządzanie turystyką na obszarach chronionych, Materiały na studia, Turystyka i Rekreacja, Zar

Przykład do oceny efektywności prakseologicznej, Turystyka i Rekreacja, zarządzanie

Style kierowania - plan zajec [2], Turystyka i Rekreacja, zarządzanie

DOCbe8b4d2d23b306a65fe6d84e73dfdae6, Materiały na studia, Turystyka i Rekreacja, Zarządzanie Turysty

wlasciwe pytania na egzamin z odp, Turystyka i Rekreacja, Zarządzanie, Zarządzanie

style kierowania, Turystyka i Rekreacja, zarządzanie

13transplot-ORT, Turystyka i rekreacja wykłady, Metody i techniki obsługi ruchu turystycznego

18obs-imprprzyj-ORT, Turystyka i rekreacja wykłady, Metody i techniki obsługi ruchu turystycznego

27rafting-ORT, Turystyka i rekreacja wykłady, Metody i techniki obsługi ruchu turystycznego

progrwyklORT-sz, Turystyka i rekreacja wykłady, Metody i techniki obsługi ruchu turystycznego

09kp-atnicza-ORT, Turystyka i rekreacja wykłady, Metody i techniki obsługi ruchu turystycznego

więcej podobnych podstron