Metody oceny ryzyka inwestycji kapitałowych

Spis treści

1. Podstawowe zagadnienia związane z ryzykiem inwestycji ...............................5

1.1.Pojęcie i rodzaje inwestycji ................................................................................. 5

1.2. Podstawowe strategie inwestycyjne na rynku kapitałowym .............................. 8

1.3. Ryzyko i jego rodzaje .......................................................................................12

2. Ryzyko inwestycji w papiery wartościowe .......................................................18

2.1. Ryzyko inwestycji w obligacje .........................................................................18

2. 2. Ryzyko inwestycji w akcje ..............................................................................27

Podstawowe zagadnienia związane z ryzykiem inwestycji

1.1. Pojęcie i rodzaje inwestycji

Inwestycje to kategoria pierwszorzędna współczesnej ekonomii, są jednym z podstawowych czynników decydujących o rozwoju gospodarczym kraju i podmiotów gospodarczych.

Ujęcia inwestycji:

rzeczowe - ruch dóbr inwestycyjnych: przez inwestycje nie rozumiemy nabywania akcji, lecz nabywanie dóbr inwestycyjnych przez przedsiębiorstwa - dóbr kapitałowych, budynków, zmiany zapasów używanych do produkcji innych dóbr i usług,

monetarne - widziane przez pryzmat pieniądza.

Inwestycje w ujęciu monetarnym to celowo wydatkowane środki ukierunkowane na odnoszenie korzyści w przyszłości. Inwestycje to długookresowe zaangażowanie zasobów ekonomicznych związane z transformacją płynnych środków finansowych w aktywa produkcyjne w celu odnoszenia korzyści netto w przyszłości.

Przedsięwzięcie inwestycyjne - zamierzenie rozwojowe firmy o jasno określonym celu produkcyjnym, skonkretyzowane, co do zakresu rzeczowego, miejsca i czasu realizacji, ujęte w sposób kompleksowy

Inwestycja w tym ujęciu akceptuje nierozerwalny związek z finansami przedsiębiorstwa. Odzwierciedla on proces obrotu pieniądza zaangażowanego w działalność inwestycyjną. Składa się on z 4 faz:

1. Gromadzenie środków finansowych (kapitału), faza akumulowania kapitału. Proces ten w przypadku nowych przedsiębiorstw ma zawsze charakter zewnętrzny.

2. Wydatkowanie środków pieniężnych na niezbędne do egzystowania zasoby ekonomiczne - aktywa.

3. Zwrot wydatkowanych środków wpływami ze sprzedaży produktów.

4. Reinwestowanie zysków niepodzielonych, tworzenie następnego obrotu środków inwestycji.

Klasyfikacja inwestycji.

Według obszarów funkcjonalnych inwestowania:

obszar rzeczowych składników majątku przedsiębiorstwa

inwestycje nowe,

inwestycje polegające na rozbudowie,

inwestycje odtworzeniowe i modernizacyjne

obszar finansowych składników majątku przedsiębiorstwa

akcje,

obligacje,

udziały,

lokaty,

obszar czynników osobowych i socjalnych

wydatki na kształcenia pracowników,

wydatki na bezpieczeństwo pracy,

inwestycje socjalne,

obszar działań organizacyjnych

wydatki na budowę i unowocześnienie informacji - informatyka,

obszar działań marketingowych

wydatki na badania rynku,

wydatki na promocję,

reklamę,

znak firmy,

obszar działań publicznych

inwestycje w ochronę środowiska,

wydatki związane z mecenatem, np. nauki.

Z punktu widzenia form majątku

inwestycje rzeczowe

nieruchomości (grunty, budynki, budowle),

majątek ruchomy (maszyny, środki transportowe, urządzenia techniczne, zapasy),

inwestycje finansowe

papiery wartościowe,

udziały, pożyczki długoterminowe,

inwestycje w wartości niematerialne i prawne

patenty,

licencje,

kształcenia,

znak firmy.

Ze względu na charakter decyzji

inwestycje rozwojowe

inwestycje strategiczne

defensywne,

ofensywne,

defensywno - ofensywne.

1.2. Podstawowe strategie inwestycyjne na rynku kapitałowym

Głównym celem strategii rozwoju przedsiębiorstwa jest maksymalizacja jego wartości rynkowej poprzez maksymalizację zysku osiągniętego dzięki efektywnemu wykorzystaniu zaangażowanego kapitału.Istota strategii jest dość trudna do uchwycenia, słownik języka polskiego definiuje strategię jako przemyślany plan działań prowadzących do osiągnięcia jakiegoś istotnego celu, zwykle dość odległego w czasie, często w dziedzinie polityki, zarządzania lub ekonomi. Podejście to obejmuje jedynie działania i ich cel, nic nie mówi o potrzebie analizy posiadanych zasobów oraz zdolności. Czynniki te są bardzo ważne do osiągnięcia sukcesu, założonego celu. Dlatego rozszerzeniem powyższej definicji jest określenie strategii jako plan działania maksymalizujący wykorzystanie posiadanych i możliwych do pozyskania przez przedsiębiorstwo zasobów odpowiednio do przyjętych w strategii ogólnej kierunków i zakresów działania. Strategia ujawnia i przedstawia obecny i przyszły potencjał możliwości finansowych sukcesu oraz środki konieczne do jego osiągnięcia przy akceptowalnym poziomie ryzyka. Uzupełnieniem tej definicji powinno być uwzględnienie analizy otoczenia w strategii. Uważa się, że strategia finansowa powinna zawierać:

- określenie pozycji przedsiębiorstwa względem otoczenia (adaptacja do zachodzących w nim zmian),

- sformułowanie znaczących celów i sposobów ich osiągania,

- gospodarowanie zasobami przedsiębiorstwa w sposób zgodny z realizacją jego celów,

- dokonywanie wyborów i podejmowanie decyzji strategicznych.

Powyższa definicja odnosi się m.in. do działalność przedsiębiorstw, banków, instytucji finansowych nastawionych na osiąganie zysku, rozwój oraz przetrwanie na rynku. Cele te możliwe są do osiągnięcia, jeżeli podmiotom tym uda się zbudować spójną strategię biznesu. Powinna ona obejmować wszystkie obszary związane z istnieniem pojedynczej instytucji bądź całej grupy kapitałowej. Przy formułowaniu strategii należy określić różne poziomy jej oddziaływania. Wyróżnia się tu strategie na poziomie:

- korporacji,

- jednostki gospodarczej,

- funkcjonalnym.

Działalność finansowa jest jedną z funkcji i stanowi uzupełnienie działalności operacyjnej. Powinna ona współbrzmieć ze strategią biznesu całej firmy, dlatego ważne jest skonstruowanie spójnej i całościowej polityki finansowej przedsiębiorstwa czy banku. Jednym z elementów polityki finansowej są strategie inwestycyjne wykorzystywane przez podmioty gospodarcze. Ten typ strategii jest wykorzystywany przy inwestowaniu na rynkach finansowych. Rodzaj przyjętej strategii inwestycyjnej zależy od planowanego celu. Wyróżniamy trzy podstawowe strategie inwestycyjne wykorzystujące instrumenty pochodne:

Strategia inwestycyjna określa cel inwestycji, który chcemy osiągnąć, definiuje zasady realizacji strategii, analizuje potrzeby finansowe instytucji oraz przeszłą i bieżącą sytuację rynkową w celu ustalenia czynność, które należy podjąć w danych warunkach rynkowych, aby osiągnąć założony cel. Powinna ona przedstawiać całościowe podejście obejmujące aspekty finansowe, prawne, rachunkowe i podatkowe inwestycji.

W zależności od przyjętej strategii inwestycyjnej można na rynku terminowym wyróżnić trzy rodzaje inwestorów. Pierwszym rodzajem są spekulanci, którzy wykorzystują instrumenty pochodne w celu osiągnięcia ponad przeciętnych zysków. Takie podejście wiąże się z podjęciem przez nich większego ryzyka inwestycji. Ocenia się, że spekulanci stanowią nawet do 60-70% uczestników rynków finansowych, dzięki nim rynki te mogą zachować dużą płynność.

Drugą grupę uczestników rynku pochodnych stanowią osoby, instytucje pragnące zabezpieczyć się przed ryzykiem rynkowym, podejmowanym przy innego rodzaju działalności finansowej lub operacyjnej. Tego typu strategie nazywa się hedgingiem, polega ona na wykorzystaniu instrumentów pochodnych w celu minimalizacji ryzyka rynkowego. Hedging możliwy jest m.in. dzięki spekulantom, którzy przejmują ryzyko od osób zabezpieczających się. Trzecią grupą inwestorów są arbitrażyści, grupa ta wykorzystuje różnice cen tych samych instrumentów na różnych rynkach. Celem arbitrażu jest osiągnięcie zysku bez ponoszenia ryzyka. Obecnie sytuacje pozwalające na zawarcie transakcji arbitrażowej są bardzo rzadkie oraz trwają bardzo krótko. Arbitrażem zajmują się głównie duże banki i fundusze inwestycyjne, które mogą pozwolić sobie na wykorzystanie wyrafinowanych narzędzi finansowych i informatycznych oraz na bieżące gromadzenie informacji na temat dostępnych na rynku instrumentów. Rozmiary tych firm pozwalają również na uzyskanie bardzo niskich prowizji, niedostępnych dla przeciętnego gracza giełdowego.

Spekulacja

Celem spekulacji jest osiągnięcie ponadprzeciętnych zysków przy jednoczesnej akceptacji stosunkowo dużego poziomu ryzyka. Strategie spekulacyjne wykorzystujące instrumenty pochodne są głównie stosowane przez banki, instytucje i fundusze finansowe oraz inwestorów indywidualnych. Podmioty te starają się na podstawie przeszłych i bieżących danych rynkowych, przewidzieć przyszłą sytuację w celu osiągnięcia ponad przeciętnego zysku.

Hedging

Celem hedgingu jest zabezpieczenie przed ryzykiem rynkowym wynikającym z otwartej pozycji w instrumentach finansowych. Można to uzyskać dzięki wprowadzeniu skutecznego systemy zarządzania ryzykiem. Proces ten polega na określeniu i implementacji optymalnej struktury czasowej i wartościowej przepływów finansowych w celu uzyskania określonego poziomu ryzyka. Niestety całego ryzyka nie da się wyeliminować. Jest to związane z tym, że niektórych ryzyk nie da się przewidzieć bądź całkowite ich ograniczenie jest zbyt kosztowne. Nowoczesne metody hedgingowe oparte na instrumentach pochodnych można podzielić na:

- hedging polegający na transferze ryzyka,

- hedging polegający na wymianie ryzyka.

Transfer ryzyka polega na przekazaniu części ryzyka innej stronie w zamian za opłatę, premię. Można go dokonać poprzez tradycyjne ubezpieczenie lub zajęcie odpowiedniej pozycji w opcjach. Zalicza się tu przede wszystkim zajęcie długiej pozycji w opcji kupna (call) w przypadku zabezpieczenia przed wzrostem ceny instrumentu bazowego. W przypadku ryzyka związanego ze spadkiem kursu, należy kupić opcję sprzedaży (put). Transfer ryzyka związany jest również z bardziej skomplikowanymi strategiami opcyjnymi lub wykorzystaniem opcji egzotycznych. Wiąże się on także z delta-vega-gamma hedgingiem, stosowanym w celu zabezpieczenia portfela opcji. Wymiana ryzyka dokonuje się między dwoma podmiotami chcącymi się zabezpieczyć. Polega ona na przekazaniu i otrzymaniu od drugiej strony części ryzyka. Najczęściej stosuje się strategie wykorzystujące kontrakty terminowe oraz swapy. Long hedge stosuje się w celu zabezpieczenia przed wzrostem wartości instrumentu bazowego. Short hedge pozwala na ochronę przed spadkiem kursu instrumentu bazowego. Oczywiście i tu można wykorzystać bardziej skomplikowane metody zabezpieczenia np. hedging wielookresowy (swap) i zmodyfikowany hedging wynikający z ryzyka bazy. Nowoczesne system zarządzania ryzykiem coraz częściej wykorzystują instrumenty pochodne, które zastępują tradycyjne metody zarządzania aktywami i pasywami. Dzięki temu horyzont zarządzania ryzykiem znacznie mógł się skrócić. Pozwoliło to na bieżące zarządzanie pozycjami narażonymi na ryzyko. Stosowanie tych metod wiąże się także z wykorzystaniem coraz bardziej wyrafinowanych instrumentów finansowych oraz narzędzi technologicznych i informatycznych. Dzięki temu systemy zarządzania ryzykiem mogą jednocześnie chronić przed wieloma ryzykami, co pozwala na efektywniejszą i skuteczniejszą ochronę. Zastosowanie skutecznego hedgingu pozwala na uniezależnienie wyniku finansowego, wartości bilansowej oraz struktury przepływów pieniężnych od zmian na rynkach finansowych bądź innych czynników. Dzięki temu systemowi przedsiębiorstwo może także dokładniej planować przyszłe projekty inwestycyjne, poprzez zagwarantowanie sobie konkretnych cen czynników produkcji oraz kosztu pieniądza. Kolejną zaletą zarządzania ryzykiem finansowym jest zwiększenie stabilności i wiarygodności firmy, co czyni ją atrakcyjniejszą dla partnerów handlowych oraz instytucji finansowych.

Arbitraż

Celem arbitrażu jest osiągnięcie zysku bez ponoszenia ryzyka. Polega on na zajęciu długiej i krótkiej pozycji w instrumencie bazowym i pochodnym w celu wykorzystania nieefektywności w wycenie tych instrumentów finansowych. Stosowany jest głównie przez banki i fundusze hedgingowe, które posiadają odpowiednie narzędzia finansowe i środki pozwalające na wykrycie potencjalnych możliwości arbitrażowych.

1.3. Ryzyko i jego rodzaje

Wszystkie decyzje inwestycyjne oparte są na ocenie obecnych i przyszłych warunków ich realizacji. Podejmowane decyzje obciążone są mniejszym lub większym ryzykiem.

Z tego względu dążeniem inwestorów jest ograniczenie ryzyka inwestycyjnego, które związane jest z działaniami w kierunku:

- minimalizacji ewentualnych strat

- maksymalizacji oczekiwanych dochodów

„Pojęcie ryzyka jest używane wtedy, gdy:

1. Rezultat, jaki będzie osiągnięty w przyszłości, nie jest znany, ale możliwe jest zdefiniowanie przyszłych sytuacji,

2. Znane jest prawdopodobieństwo zrealizowania się poszczególnych możliwości w przyszłości.”

Pojęcie ryzyka należy odróżnić od pojęcia niepewności związanej z inwestowaniem. Niepewność jest pojęciem szerszym, ryzyko zaś jest jego pochodną i ma charakter wymierny. Oznacza to, że istnieją podstawy nie tylko do identyfikacji ryzyka, ale również do jego weryfikacji empirycznej przy zastosowaniu odpowiednich metod jego pomiaru.

Przy ocenie efektywności ekonomicznej inwestycji niepewność i ryzyko są funkcją dwóch grup czynników, do których zaliczamy ilość i jakości informacji będących w dyspozycji inwestora oraz zmienność warunków realizacji i eksploatacji inwestycji.

Należy pamiętać, że niepewność ma wymiar informacyjny, a jej przyczyną jest bariera dostępu do informacji lub niewiarygodność uzyskanych informacji, natomiast ryzyko ma wymiar finansowy, ponieważ można dokonać jego pomiaru; dotyczy to sytuacji, gdy istnieją dostępne informacje umożliwiające ocenę strat lub zysków związanych z danym projektem inwestycyjnym, czyli skutków przyszłych decyzji.

Wyznacznikiem ryzyka jest możliwość wystąpienia straty lub zysku różnych od wielkości oczekiwanych przez inwestora. Ryzyko występuje również w sytuacji, gdy informacje są niewystarczające, nie są pełne oraz niespójne, ale pozwalają na oszacowanie prawdopodobieństw powstania określonych zjawisk związanych z projektem inwestycyjnym. Natomiast niepewność występuje w sytuacji, gdy brak jest jakichkolwiek przesłanek, informacji do oszacowania tych prawdopodobieństw. Pamiętać należy, że w tym kontekście kryterium odróżnienia ryzyka od niepewności może mieć charakter subiektywny z uwagi na zbyt dużą subiektywność w szacowaniu prawdopodobieństw możliwych zdarzeń.

Uzasadniając konieczność identyfikacji i weryfikacji ryzyka inwestycyjnego jest fakt chęci osiągnięcia korzyści oczekiwanych przez inwestora lub uniknięcia strat finansowych.

Inwestorzy podejmują decyzje inwestycyjne w warunkach, które można podzielić na:

- warunki pewności dotyczące realizacji samego projektu inwestycyjnego, oraz powodzenia globalnej strategii przedsiębiorstwa na rynku;

- warunki niepewności określające brak podstaw do określenia szans lub zagrożeń w osiąganiu oczekiwanych dochodów z realizacji projektu inwestycyjnego

- warunki ryzyka określone możliwościami ustalenia oczekiwanych dochodów z inwestycji. Wyznacznikiem tych warunków jest skłonność inwestora do podejmowania ryzyka i gotowość do jego pomiaru przy założeniu dostępności do informacji.

Takie zróżnicowanie warunków, w których inwestorzy podejmują decyzje inwestycyjne są przyczyną ich zachowań. Takim zachowaniem jest:

- preferowanie ryzyka oraz jego skutków,

- neutralne zachowanie wobec ryzyka,

- niechęć do ryzyka i jego oceny.

Niepewności i ryzyko mają charakter dynamiczny i ekonomiczny. Cechy te objawiają się następującymi faktami:

- niepewność i ryzyko wzrastają wraz z wydłużeniem horyzontu czasowego inwestycji, czyli wraz ze wzrostem czasu zaangażowania kapitału inwestora

- inwestor podejmujący decyzję inwestycyjną związaną z większym ryzykiem, może więcej zyskać lub więcej stracić niż w wypadku decyzji o niższym ryzyku

- ryzyko ma swoją cenę, która zależy od rodzajów ryzyka i metod jej ustalania. Z tego względu mówimy o inwestycjach mniej lub bardziej bezpiecznych, czyli o mniejszym lub większym ryzyku.

Wyróżnia się trzy grupy czynników, jakie są źródłem ryzyka w inwestowaniu. Zaliczamy do nich :

- czynniki makrogospodarcze związane z analizą ogólnogospodarczą kraju i stosunków międzynarodowych,

- czynniki mezogospodarcze związane z analizą sektorową,

- czynniki mikrogospodarcze związane z sytuacją finansową przedsiębiorstwa, w której prowadzona jest działalność operacyjno-finansowa.

Ryzyko finansowe dotyczy działalności instytucji finansowych, firm i prywatnych inwestorów. Wiąże się ono z nieoczekiwanymi zmianami przepływów pieniężnych, wynikających z aktywności na rynkach finansowych bądź działalności operacyjnej.

Rys. 1. Źródła i rodzaje ryzyka w ocenie projektu inwestycyjnego

Źródło: opracowanie własne na podstawie: W.Tarczyński, M.Mojsiewicz, Zarządzanie ryzykiem, op.cit, s.23.

Ryzyko w potocznym znaczeniu rozumie się jako możliwość wystąpienia szkody. Podobną definicję ryzyka stosuje się w ubezpieczeniach. Tak pojmowane ryzyko jest odbierane jako coś negatywnego. Inne podejście do ryzyka prezentują inwestorzy finansowi. W ich rozumieniu ryzyko wiąże się z możliwością uzyskania dochodu odmiennego od zakładanego.

Ryzyko finansowe postrzegane jest w wielu aspektach, jednak najczęściej wyróżnia się następujące rodzaje ryzyka finansowego:

- ryzyko rynkowe (market risk) - „jest to ryzyko poniesienia straty w wyniku zmiany wartości aktywów będących przedmiotem obrotu”,

- ryzyko kredytowe, kontrpartnera (credit risk) - spowodowane jest przez nierzetelność jednej ze stron kontraktu finansowego, handlowego,

- ryzyko operacyjne (operational risk) - dotyczy ono popełnionych błędów w działalności operacyjnej firmy, wynika głównie z wad wewnętrznych systemów oraz błędów spowodowanych przez człowieka,

- ryzyko płynności (liquidity risk) - wiąże się z niedużym wolumenem obrotu, a co za tym idzie trudnością zawarcia transakcji bez znacznego wpływu na cenę instrumentu, kontraktu,

- ryzyko prawne (legal risk) - wynika ze zmian regulacji prawnych, rachunkowych, podatkowych, itp.

- ryzyko polityczne (political pisk) - powstaje w efekcie decyzji władz rządzących mający duży wpływ na sytuację podmiotów gospodarczych

Rozpatrując ryzyko w zależności od częstotliwości występowania wyróżnimy ryzyko systematyczne i specyficzne. Źródłem ryzyka systematycznego są czynniki ogólnogospodarcze, i są one związane z realizacją wszystkich projektów inwestycyjnych. Natomiast źródłem ryzyka specyficznego są czynniki mezogospodarcze i mikrogospodarcze. Ryzyko tego typu dotyczy konkretnych projektów i może dotyczyć tylko określonego wariantu danego projektu.

Rozpatrując ryzyko względem skutków decyzji inwestycyjnej w globalnej strategii przedsiębiorstwa rozróżnić można:

- ryzyko projektu inwestycyjnego będącego wynikiem trafności założeń technicznych i ekonomiczno-finansowych danego projektu.

- ryzyko przedsiębiorstwa i jego właściciela, które zależy od relacji między korzyściami osiągniętymi z realizacji danego projektu a korzyściami związanymi z eksploatowaniem majątku będącego w dyspozycji tego przedsiębiorstwa. Ryzyko właścicieli natomiast związane jest z ryzykiem systematycznym i jest w pewnym stopniu uzależnione od ryzyka pojedynczego projektu.

W strategii inwestycyjnej ważną rolę odgrywa analiza ryzyka operacyjnego i finansowego. Ryzyko operacyjne powiązane jest ze zmianami w strukturze aktywów - zmiana elementów majątku trwałego i obrotowego. Ryzyko operacyjne wynika ze stopnia wpływu zmian sprzedaży na kształtowanie się zysku operacyjnego. Ryzyko finansowe natomiast, którego wyznacznikiem są zmiany w strukturze pasywów firm, czyli wyników pionowej i poziomej struktury bilansu. Mogą to być zmiany relacji w strukturze kapitału (kapitał własny i obcy) lub zobowiązań i należności.

Wszystkie decyzje inwestycyjne muszą być poprzedzone wstępną analizą czynników i źródeł ryzyka, a także określeniem możliwości pomiaru ryzyka przy uwzględnieniu jego rodzajów. Zmiany na rynkach finansowych i w technologii produkcji oraz w sposobie prowadzenia biznesu spowodowały wzrost ryzyka finansowego, na które przedsiębiorstwa są narażone. Dlatego zasadne jest wprowadzenie skutecznego systemy zarządzania ryzykiem. Proces ten polega na określeniu i wdrożeniu struktury czasowej przepływów finansowych w celu uzyskania określonego poziomu ryzyka. Niestety całego ryzyka nie da się wyeliminować. Jest to związane z tym, że niektórych ryzyk nie da się przewidzieć bądź całkowite ograniczenie ryzyka jest zbyt kosztowne.

Zarządzanie ryzykiem składa się z następujących etapów:

- identyfikacji obszarów występowania ryzyka oraz jego ocena,

- zarządzanie otwartymi pozycjami narażonymi na ryzyko rynkowe,

- kontrola prawidłowości przeprowadzonych operacji zabezpieczających pod względem formalnym i merytorycznym,

- ocena efektywności stosowanych strategii hedgingowych.

Skonstruowanie i wdrożenie systemu zarządzania ryzykiem finansowym pozwala na uniezależnienie wyniku finansowego, wartości bilansowej oraz struktury przepływów pieniężnych od zmian na rynkach finansowych bądź innych czynników. Dzięki temu systemowi przedsiębiorstwo może także dokładniej planować przyszłe projekty inwestycyjne, poprzez zagwarantowanie sobie konkretnych cen czynników produkcji oraz kosztu pieniądza. Kolejną zaletą zarządzania ryzykiem finansowym jest zwiększenie stabilności i wiarygodności firmy, co czyni ją atrakcyjniejszą dla partnerów handlowych oraz instytucji finansowych.

Sposoby pomiaru ryzyka inwestycji w papiery wartościowe

2.1 Ryzyko inwestycji w obligacje

Obligacja jest to instrument finansowy (papier wartościowy), w którym jedna strona, zwana emitentem obligacji, stwierdza, że jest dłużnikiem drugiej strony, zwanej obligatariuszem (jest to właściciel obligacji) i zobowiązuje się wobec niego do wykupu obligacji. Emisja obligacji jest formą zaciągnięcia kredytu. Kredytodawcą jest obligatariusz, czyli właściciel obligacji. Kredytobiorcą jest emitent obligacji.

Obligacja jest papierem dłużnym, a więc stwierdzającym fakt zaciągnięcia długu przez emitenta obligacji u jego nabywcy, zwanego obligatariuszem. W najczęściej spotykanych obligacjach dług ten jest spłacany jako należność pieniężna w ściśle określonych terminach wraz z odsetkami, których sposób naliczania jest określony w warunkach emisji obligacji. Obligacja, w przeciwieństwie do akcji, nie ma charakteru udziałowego. Nabywca obligacji nie może się czuć współwłaścicielem części majątku emitenta.

Emitentem obligacji może być Skarb Państwa, gmina, bank, a także podmiot prowadzący działalność gospodarczą.

Obligacje skarbowe zbywane są najczęściej :

- na przetargach - organizowanych przez NBP ,

- w detalicznej sieci sprzedaży agenta emisji ( banku i jego biura maklerskiego ) ,

- w drodze subskrypcji .

Sprzedaż obligacji odbywa się w punktach obsługi klienta (POK) biur maklerskich wchodzących w skład konsorcjum zorganizowanego przez Centralny Dom Maklerski Grupy Pekao S.A jako agenta emisji , jest to rynek pierwotny . Można także kupić obligacje na GPW w Warszawie lub za pośrednictwem Centralnej Tabeli Ofert (CeTO) , pod warunkiem posiadania rachunku inwestycyjnego w biurze maklerskim , jest to rynek wtórny .

Obligacje skarbowe mogą być nabywane przez krajowe i zagraniczne osoby prawne i fizyczne raz spółki nieposiadające osobowości prawnej . Pewne ograniczenia, co do nabywców obligacji Skarbu Państwa zostały wprowadzone przy emisji obligacji restrukturyzacyjnych .

Obligacje emitowane przez Skarb Państwa mogą być przedmiotem obrotu publicznego, pomiędzy krajowymi i zagranicznymi osobami fizycznymi i prawnymi oraz spółkami nieposiadającymi osobowości prawnej , na zasadach wynikających z przepisów regulujących publiczny obrót papierami wartościowymi oraz obrót dewizowy .Wtórny obrót obligacjami skarbowymi , a także innymi papierami wartościowymi dopuszczonymi do obrotu publicznego , jest dokonywany na rynku regulowanym , czyli na : Warszawskiej Giełdzie Papierów Wartościowych ,rynku pozagiełdowym , prowadzonym przez Centralną Tabelę Ofert w Warszawie .

Po rozpoczęciu transformacji systemowej w Polsce , pierwsze obligacje skarbowe zostały wyemitowane w 1989 r. Natomiast od 1992 r. oferta obligacji skarbowych na polskim rynku kapitałowym jest systematycznie wzbogacana . Obecnie obligacje i stałym oprocentowaniu , o różnych terminach wykupu i odmiennych metodach sprzedaży .

Cechy charakterystyczne obligacji

Najważniejsze to:

termin wykupu - jest to termin, po upływie, którego emitent zobowiązany jest dokonać wykupu, tzn. zwrócić zaciągnięty kredyt właścicielowi obligacji;

wartość (cena) nominalna - jest to wartość, którą emitent zwraca w dniu wykupu;

cena emisyjna - jest to cena, po której obligacja jest sprzedawana w momencie emisji pierwszemu właścicielowi;

oprocentowanie - określa wielkość odsetek od zaciągniętego kredytu; wyrażone jest w procentach wartości nominalnej; zwykle odsetki płacone są regularnie, np., co rok, co pół roku, co kwartał.

1. Kryterium emitenta

Najważniejsze rodzaje obligacji:

obligacje skarbowe, emitowane przez Skarb Państwa;

obligacje przedsiębiorstw - cechą charakterystyczną obligacji przedsiębiorstw jest to, że są one niezabezpieczone, a ich oprocentowanie jest z reguły ustalane na podstawie stopy rentowności 26-tygodniowych bonów skarbowych. W przypadku tych obligacji odsetki są wypłacane najczęściej w układzie półrocznym*

obligacje komunalne (emitowane przez gminy, związki gmin).

2. Kryterium oprocentowania

Wyróżnia się:

obligacje o stałym oprocentowaniu;

obligacje o zmiennym oprocentowaniu;

obligacje zerokuponowe.

Obligacje o stałym oprocentowaniu

Oprocentowanie tych obligacji jest niezmienne przez cały czas trwania obligacji aż do wykupu. Z punktu widzenia posiadacza tych obligacji może to być zaletą lub wadą, w zależności od tego, za jaką cenę je kupił i jaka jest inflacja w okresie życia obligacji. W przypadku przewidywania obniżenia inflacji, a następnie jej rzeczywistego spadku, nabycie obligacji o stałym oprocentowaniu może się okazać bardzo dobrą inwestycją. W takich sytuacjach uwidacznia się przewaga tego instrumentu nad lokatą bankową. Zwykle bowiem, gdy spada inflacja, obniżane są też stopy procentowe, a więc także oprocentowanie lokat bankowych. Posiadacz obligacji o stałym oprocentowaniu nie musi mieć takich obaw. Minusy inwestycji w obligacje o stałym oprocentowaniu są widoczne najbardziej wtedy, gdy poziom inflacji nie zmniejsza się, lecz rośnie. Oprocentowanie obligacji o stałym oprocentowaniu notowanych na giełdzie, w zależności od serii i daty wykupu wynosi od 6 do 12 procent w skali rocznej.

PRZYKŁAD

Obligacja o stałym oprocentowaniu, z terminem wykupu za 5 lat, wartość nominalna 1000 zł, cena emisyjna, po jakiej emitent oferuje obligacje, wynosi 970 zł, oprocentowanie 10% w skali roku, odsetki płacone, co rok.

Obligacje o zmiennym oprocentowaniu

Do tej grupy należą obligacje trzyletnie i dziesięcioletnie. Zmienność oprocentowania oznacza, że w poszczególnych okresach "życia obligacji", czyli tzw. okresach odsetkowych, oprocentowanie obligacji może ulegać zmianie w zależności od kształtowania się określonego wskaźnika finansowego, np. inflacji. Wskaźnikiem branym pod uwagę przy ustalaniu oprocentowania dla obligacji trzyletnich i dziesięcioletnich w poszczególnych okresach odsetkowych jest rentowność (dochodowość) bonów skarbowych. Bony Skarbowe są krótkoterminowymi papierami na okaziciela emitowanymi przez Skarb Państwa. Zazwyczaj emitowane są bony o terminach wykupu 13, 26 i 52 tygodnie i sprzedawane na przetargach. Nominał jednego bonu wynosi 10 000 zł. Nabywcami bonów są przede wszystkim firmy - krajowe i zagraniczne, często banki. Bony skarbowe są sprzedawane z dyskontem, czyli poniżej wartości nominalnej, gdyż są nieoprocentowane. Pełną kwotę nominalną otrzymuje się w momencie wykupu bonu skarbowego. Ceny bonów są odzwierciedleniem przewidywanego przez rynek pieniężny poziomu inflacji, dlatego mogą być one miarodajnym odniesieniem dla określania oprocentowania innych instrumentów finansowych, np. obligacji. Dla obligacji trzyletnich odsetki wypłacane są kwartalnie i wyliczane w stosunku do średniej rentowności 13-tygodniowych bonów skarbowych. Obligacje te mają ten sam lub podwyższony poziom rentowności (np. średnia rentowność bonów x 1,04). Oznacza to, że co kwartał wysokość oprocentowania obligacji trzyletnich się zmienia, w zależności od cen uzyskanych na przetargach na 13-tygodniowe bony skarbowe. Oprocentowanie obligacji dziesięcioletnich oparte jest na rentowności 52-tygodniowych bonów skarbowych, powiększonej o 1 pkt procentowy. Wysokość oprocentowania zmienia się, zatem raz na rok i podawana jest dla rocznych okresów odsetkowych.

PRZYKŁAD

Obligacja o zmiennym oprocentowaniu, z terminem wykupu za 3 lata, o wartości nominalnej 100 zł, cenie emisyjnej 98 zł. Odsetki płacone są, co pół roku. Oprocentowanie w skali roku jest o 1 punkt procentowy wyższe od stopy rentowności 26-tygodniowych bonów skarbowych. W kolejnych sześciu okresach poprzedzających płatność odsetek, roczna stopa rentowności tych bonów wynosiła: 13%, 12%, 14%, 13%, 11% i 12%. Tak, więc, odsetki, liczone dla okresów półrocznych, po uwzględnieniu podwyżki o 1 punkt procentowy, wyniosą kolejno: 7, 6,5, 7,5, 7, 6, 6,5 zł.

Obligacje zerokuponowe

W przypadku tych obligacji, żadne odsetki nie przysługują ich posiadaczowi przed okresem wykupu. Po upływie tego terminu posiadacz obligacji otrzymuje kwotę równą ich wartości nominalnej. Oprocentowanie tych obligacji wynika ze sposobu ich sprzedaży - z dyskontem, czyli po cenie niższej od wartości nominalnej. Jest to, zatem ten sam sposób oprocentowania, co w przypadku bonów skarbowych. Niewątpliwą zaletą tych papierów jest fakt, że oprocentowanie to nabywca dostaje niejako z góry, bo już w momencie zakupu obligacji.

Obligacje indeksowe

Do obligacji o zmiennym oprocentowaniu można (upraszczając) zaliczyć również obligacje indeksowane, których oprocentowanie zależy od stopy inflacji.

Bardziej złożone obligacje

Ostatnio na świecie pojawia się wiele bardziej złożonych rodzajów obligacji, np.:

obligacje zamienne - w tym przypadku właściciel ma prawo do zamiany obligacji na inny instrument finansowy, np. zamiana obligacji pewnej spółki na jej akcje;

obligacje z opcją wykupu na żądanie emitenta (call) - emitent ma prawo zażądać wykupu przed ustalonym terminem;

obligacje z opcją sprzedaży na żądanie właściciela (put) - właściciel ma prawo zażądać wykupu przed ustalonym terminem.

Sposoby pomiaru ryzyka obligacji

Gdyby inwestor zamierzał sprzedać obligację przed terminem wykupu, trudniej byłoby określić stopę dochodu, ponieważ inwestor nie znałby dokładnie ceny sprzedaży, a zatem nie mógłby dokładnie określić dochodu, który uzyska. Oznacza to, że istnieje ryzyko inwestycji w obligacje.

Generalnie można powiedzieć, że obligacje są instrumentami finansowymi o mniejszym ryzyku niż akcje, jednak różne rodzaje obligacji charakteryzują się różnym poziomem ryzyka. Jest kilka rodzajów ryzyka inwestycji w obligacje. Do najważniejszych, które powinien brać pod uwagę inwestor, należy zaliczyć:

ryzyko niedotrzymania warunków (w tym ryzyko bankructwa);

ryzyko stopy procentowej.

Ryzyko niedotrzymania warunków

Ryzyko niedotrzymania warunków jest to ryzyko wynikające z faktu, że emitent (a więc zaciągający kredyt) może nie zwrócić kwoty równej wartości nominalnej lub nie zapłacić odsetek (lub jedno i drugie). Obligacje skarbowe są w zasadzie wolne od tego ryzyka, gdyż mamy prawo oczekiwać, że Skarb Państwa jest wypłacalnym dłużnikiem. Największym ryzykiem niedotrzymania warunków charakteryzują się obligacje przedsiębiorstw.

Do oceny ryzyka niedotrzymania warunków służy tzw. rating obligacji. Jest on tworzony przez wyspecjalizowane instytucje i polega na zakwalifikowaniu obligacji do klas o różnym poziomie ryzyka niedotrzymania warunków.

Im wyższe ryzyko niedotrzymania warunków, tym wyższe powinno być oprocentowanie obligacji.

Im wyższe ryzyko niedotrzymania warunków, tym wyższa stopa dochodu obligacji.

Ryzyko stopy procentowej

Podstawowym przejawem ryzyka stopy procentowej jest możliwość zmiany wartości (a zatem również ceny) obligacji w sytuacji zmian stóp procentowych na rynku. Nazywa się to również ryzykiem zmiany wartości. Im bardziej wartość obligacji reaguje na zmiany stóp procentowych, tym większe jest ryzyko stopy procentowej. Pozytywny przejaw ryzyka stopy procentowej występuje w przypadku spadku stóp procentowych, gdyż wtedy rośnie wartość obligacji. Negatywny przejaw ryzyka stopy procentowej występuje w przypadku wzrostu stóp procentowych, gdyż wtedy spada wartość obligacji.

Im wyższe oprocentowanie obligacji, tym mniejsze ryzyko zmiany wartości obligacji.

Im krótszy okres do terminu wykupu obligacji, tym mniejsze ryzyko zmiany wartości obligacji.

Wartość obligacji na rynku (a zatem jej cena) kształtuje się w wyniku popytu i podaży, które z kolei zależą od różnych czynników. Najważniejszym czynnikiem kształtującym wartość obligacji jest poziom stóp procentowych. Inwestorzy często dokonują wyceny obligacji.

Wycena obligacji polega na określeniu tzw. sprawiedliwej ceny obligacji, która powinna odzwierciedlać wartość obligacji. Najczęściej stosowaną metodą przy wycenie obligacji Jest metoda dochodowa, inaczej metoda zdyskontowanych przepływów pieniężnych. Według tej metody: wartość obligacji jest sumą dochodów, które inwestor otrzyma w okresie posiadania obligacji, przy czym dochody te są zdyskontowane, czyli przeliczone na moment dokonywania wyceny.

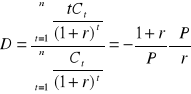

Wartość teoretyczną obligacji można, więc wyznaczyć za pomocą poniższego wzoru:

P - cena

n - liczba okresów

t - czas

Ct - przepływy pieniężne o okresie t

r - wymagana stopa zwrotu w terminie do wykupu

Wartość obligacji a cena obligacji. Inwestor porównuje wartość obligacji uzyskaną w wyniku wyceny z ceną obligacji na rynku. Możliwe są tu trzy przypadki:

wartość wyceniona jest wyższa od ceny rynkowej - inwestor ocenia, że obligacja jest warta więcej niż kosztuje na rynku - jest to tzw. niedowartościowanie obligacji; w takiej sytuacji należałoby kupić obligację;

wartość wyceniona jest niższa od ceny rynkowej - inwestor ocenia, że obligacja jest warta mniej niż kosztuje na rynku - jest to tzw. przewartościowanie obligacji; w takiej sytuacji należałoby sprzedać obligację;

wartość wyceniona jest równa cenie rynkowej - inwestor ocenia, że obligacja jest warta dokładnie tyle, ile kosztuje na rynku.

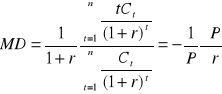

Wypłaty kuponowe, jak i wartość nominalna obligacji jest stała, więc jedynym czynnikiem ryzyka wpływającym na wartość obligacji jest stopa procentowa. Zależność ta jest nieliniowa, więc nie ma możliwości obliczenia bezpośrednio pochodnej ceny obligacji względem stopy procentowej, więc korzysta się z rozwinięcia w szereg Taylora, którego pierwszym wyrazem jest miara ryzyka zwana duration.

Wyznacza się ją w następujący sposób:

n - liczba okresów

t - czas

Ct - przepływy pieniężne o okresie t

r - wymagana stopa zwrotu w terminie do wykupu

D - duration

Duration jest miarą wyrażoną w latach, miesiącach lub dniach (w zależności od tego jak często wypłacane są odsetki z tytułu obligacji). Częściej jednak używany jest zmodyfikowany duration:

n - liczba okresów

t - czas

Ct - przepływy pieniężne o okresie t

r - wymagana stopa zwrotu w terminie do wykupu

MD - zmodyfikowane Duration

Analiza rentowności obligacji

Problem ryzyka obligacji zawsze należy rozważać w odniesieniu zapłaty za to ryzyko, jaką jest stopa zwrotu z inwestycji. Zasadniczym elementem wpływającym na stope zwrotu jest rentowność obligacji.

Rentowność obligacji zależy od wysokości kuponu oraz ceny, po jakiej nabywa się obligację. Nabywca obligacji musi zapłacić za kwotę nominalną obligacji (może to być 100% wartości nominalnej, ale również 95% lub 80%) oraz odsetki narosłe od momentu ostatniej płatności. W notowaniach giełdowych podawana jest wyłącznie cena w procentach wartości nominalnej (określana jako kurs obligacji), do której trzeba doliczyć jeszcze narosłe odsetki.

Dochód z obligacji określony jest poprzez stopę dochodu obligacji, nazywaną również stopą dochodu w okresie do wykupu obligacji. Zwykle oznacza się ją przez YTM (ang. Yield To Maturity). Oblicza się ją na podstawie następującego wzoru:

![]()

P - cena

n - liczba okresów

t - czas

YTM - stopa dochodu z obligacji

Ct - przepływy pieniężne o okresie t

Stopa YTM określa, jaką stopę dochodu (w skali roku) uzyska inwestor, który kupi obligację po cenie P, przetrzyma ją do terminu wykupu, a także będzie reinwestował odsetki (na okres do terminu wykupu).

Stopa dochodu w terminie do wykupu jest średnią stopą dochodu z obligacji nabytej po określonej cenie i przetrzymanej do momentu wykupu, przy założeniu, że odsetki wypłacane od obligacji będą ponownie inwestowane przy tej samej stopie dochodu. Jeżeli nie mamy zamiaru trzymania obligacji do wykupu, stopa dochodu nie oddaje dobrze rentowności inwestycji, ponieważ nie znamy ceny jej sprzedaży.

2. 2 Ryzyko inwestycji w akcje

Akcje stanowią najważniejszy element rynku kapitałowego. Są one klasycznym instrumentem tego rynku i mimo stałego pojawiania się nowych mechanizmów nadal właśnie one są jego podstawowym ogniwem. W ujęciu prawnofinansowym akcja jest papierem wartościowym potwierdzającym udział w kapitale akcyjnym spółki, stanowiącym jednocześnie uosobienie praw i obowiązków jej posiadacza, akcjonariusza. Akcja, jako dokument akcyjny, powinna zawierać oznaczenie:

- firmy i siedziby spółki,

- sądu, w którym spółka jest zarejestrowana, oraz numeru (liczby rejestru),

- daty zarejestrowania spółki i emisji akcji,

- wartości nominalnej, liczby, serii, rodzaju danej akcji oraz uprawnień szczególnych akcji,

- przy akcjach imiennych - wysokości dokonanej wpłaty,

- ograniczeń co do przeniesienia własności akcji,

- przepisów statutu o związanych z akcją obowiązkach, co do świadczeń na rzecz spółki.

Ponadto akcja powinna być opatrzona pieczęcią spółki oraz podpisem zarządu. Podpis może być odtworzony mechanicznie.

Tradycyjny dokument akcyjny składa się z reguły z trzech części:

- tzw. płaszcza, tj. strony tytułowej zawierającej nazwę, emitenta, nominał i inne wymagane prawem informacje,

- kuponów odrywanych przy okresowej wypłacie dywidend,

- talonu stanowiącego dokument uprawniający do otrzymania następnego arkusza kuponów, po wyczerpaniu dotychczasowych.

Jeszcze do niedawna przy emitowaniu akcji taka ich postać materialna była regułą. Natomiast obecnie na rozwiniętych rynkach kapitałowych, w tym także w Polsce, występuje już tylko sporadycznie. Ich funkcjonowanie oparte jest, bowiem na systemach depozytowych, w ramach, których akcjonariuszom zostają wydane jedynie świadectwa depozytowe. Świadectwo depozytowe zawiera pełną treść akcji, nie jest ono jednak papierem wartościowym. Nie może, więc być przedmiotem kupna, sprzedaży ani wtórnego obrotu na rynku. Natomiast jego zagubienie bądź zniszczenie nie powoduje utraty prawa własności akcji. W takiej, bowiem sytuacji bank, dom maklerski lub inna upoważniona instytucja wydaje duplikat.

Podstawowe charakterystyki akcji to:

wartość nominalna, określona jako wartość kapitału akcyjnego spółki przypadająca na jedną akcję,

wartość emisyjna, określona jako cena, po jakiej akcja jest sprzedana przez emitenta jej pierwszemu właścicielowi,

wartość księgowa, określona jako wartość aktywów netto spółki przypadająca na jedną akcję,

wartość rynkowa, czyli cena akcji na rynku, która powstaje w wyniku spotkania się popytu z podażą akcji na rynku.

Akcje występujące na rynkach można klasyfikować ze względu na różne kryteria. Wyróżnia się akcje imienne oraz akcje na okaziciela.

Z punktu widzenia inwestorów i spółek najważniejszy jest podział na:

akcje uprzywilejowane,

akcje zwykłe.

Akcje uprzywilejowane znamionują się połączeniem cech walorów przynoszących tak stałe, jak i zmienne dochody. Jest to instrument bezterminowy, choć emitent ma na ogół prawo wezwania do jego wykupu. Korzyści z posiadania tego waloru polegają na tym, że przedsiębiorstwo może wypłacić dywidendy z akcji zwykłych po zaspokojeniu roszczeń z akcji uprzywilejowanych. Akcje te mogą mieć formułę kumulacyjną lub niekumulacyjną. W pierwszym przypadku wypłata bieżących dywidend z akcji zwykłych może nastąpić w chwili, gdy firma wypłaci dywidendy z akcji uprzywilejowanych za wszystkie poprzednie lata, za które zaniechała wcześniej ich zapłaty. W drugim zaś przypadku wystarczającym jest zaspokojenie tego roszczenia za rok bieżący z akcji uprzywilejowanych (nawet, jeśli istnieją zaległości), by dokonać wypłaty z akcji zwykłych.

Akcje zwykłe, czyli te, z którymi mamy do czynienia np. w związku z transakcjami na Warszawskiej Giełdzie Papierów Wartościowych, są papierami, z których roszczenie ogranicza się do zysków pozostałych po zaspokojeniu wszelkich innych uprzywilejowanych roszczeń. Wypłata dywidend z tych akcji nie jest obligatoryjna, gdyż wygenerowane zyski firmy mogą zostać przeznaczone na inwestycje lub dochodowe lokaty. W zamian, wraz z polepszaniem się kondycji finansowej przedsiębiorstwa, rośnie cena rynkowa jego akcji. Tak, więc posiadacz akcji, sprzedając je we właściwym momencie w obrocie rynkowym, może zyskać znacznie więcej, niż gdyby przedsiębiorstwo to, kosztem utraty płynności finansowej, płaciło regularnie dywidendy. Mechanizm emisji i obejmowania akcji jest zróżnicowany w zależności od tego, czy mamy do czynienia z tworzeniem spółki akcyjnej, czy też z podwyższaniem jej kapitału akcyjnego. Ze względu na publiczny charakter oferty spółki skierowanej do przyszłych akcjonariuszy wymagane jest:

- sporządzenie prospektu emisyjnego,

- uzyskanie zgody Komisji Papierów Wartościowych i Giełd na wprowadzenie do publicznego obrotu,

- zawarcie umowy z Krajowym Depozytem Papierów Wartościowych o rejestrację tych papierów wartościowych,

- upowszechnienie wymaganych informacji dotyczących emitenta i oferty.

Obowiązkiem przyszłych akcjonariuszy jest zapoznanie się z prospektem emisyjnymi, jeśli zdecydują się na inwestycje należyte opłacenie subskrybowanych akcji. Jeśli uczynili to w sposób wymagany prawem, są uprawnieni do objęcia odpowiedniej liczby akcji. Spółka powinna dokonać przydziału akcji subskrybentom w ciągu dwóch tygodni od upływu terminu zamknięcia subskrypcji. Jeśli termin ten zostałby przekroczony, to na spółce spoczywa odpowiedzialność za szkodę wyrządzoną subskrybentom. Przekroczenie tego terminu nie uprawnia jednak do zrzeczenia się uczestnictwa w spółce. Wykazy subskrybentów ze wskazaniem liczby i rodzaju akcji przyznanych każdemu z nich powinny być wyłożone w ciągu następnych dwóch tygodni w tych miejscach, gdzie zapisy były przyjmowane. Ten drugi termin (także dwutygodniowy) liczony jest od momentu dokonania przydziału akcji i nie może być w żadnym przypadku skrócony. Wyłożenie wykazu subskrybentów może być zastąpione przez doręczenie takich wykazów osobiście wszystkim zainteresowanym; również w tym przypadku za wykroczenie przeciwko przepisom należne jest subskrybentom odszkodowanie od spółki.

Jeśli nie przyznano akcji wszystkim osobom, które dokonały zapisów i wpłaciły odpowiednie kwoty, to w terminie dwóch tygodni od momentu przydzielenia akcji osoby te zostaną wezwane do odebrania wpłaconych kwot. Przydział akcji następuje na podstawie zapisów. Jeśli liczba akcji, na które dokonano zapisów, przekracza wielkość emisji (liczbę oferowanych akcji), to zapisy te redukuje się na zasadach określonych przez odpowiednie organy emitenta. Subskrybenci otrzymają odpowiednio zmniejszoną liczbę akcji, a nadpłacone kwoty zostaną im zwrócone. W sytuacji, gdy wszystkie wyemitowane akcje zostaną objęte i należycie opłacone, dana emisja dochodzi do skutku. Dojście emisji do skutku powinno zostać ogłoszone w pismach, w których wcześniej opublikowano prospekty emisyjne. Inwestor, który w wyniku emisji nabył akcje stał się akcjonariuszem, czyli współwłaścicielem podmiotu emitującego akcje, którym jest spółka akcyjna. W wyniku nabycia akcji akcjonariusz zyskuje prawa z nią związane. Oprócz prawa własności są to:

Prawo do udziału w zyskach spółki, czyli prawo do dywidendy. Zysk netto spółki dzieli się na zysk zatrzymany (przeznaczony na dalszy rozwój) i zysk do podziału, czyli dywidendę. W mechanizmie wypłacania dywidendy najważniejsze są trzy daty. Pierwszą jest data walnego zgromadzenia akcjonariuszy, które podejmuje decyzje o dywidendzie. Drugim istotnym terminem jest dzień ustalenie prawa do dywidendy - wszyscy akcjonariusze, którzy w tym dniu posiadają akcje uzyskują prawo do dywidendy. Trzecią datą jest dzień wypłaty dywidendy.

Prawo do zakupu akcji nowej emisji, czyli prawo poboru. Z prawa poboru może skorzystać akcjonariusz, który w dniu ustalenia prawa poboru posiada akcje spółki emitującej nowe akcje. Posiadacz prawa poboru może je sprzedać lub skorzystać z nich i dokonać zakupu akcji nowej emisji.

Prawo do głosu na walnym zgromadzeniu akcjonariuszy, które zapewnia akcjonariuszowi możliwość wpływania na losy spółki w drodze kształtowania liczebności, składu i kompetencji jej władz, a także poprzez wyznaczanie struktury podziału zysku przedsiębiorstwa.

Prawo do udziału w masie upadłościowej spółki (w razie bankructwa).

Podstawowym obowiązkiem akcjonariusza jest natomiast terminowe wniesienie (jednorazowo lub ratalnie) pełnych należności za akcje, przy czym wpłaty na wszystkie akcje powinny być dokonywane równomiernie. Jeżeli przewiduje to statut, wówczas niespełnienie tych wymagań pociąga za sobą konieczność zapłacenia odsetek za zwłokę oraz umownego odszkodowania. Z kolei nieuiszczenie tych płatności może spowodować unieważnienie akcji, a tym samym pozbawienie akcjonariusza wszystkich jego uprawnień. Bezwzględny charakter tego obowiązku wypływa z konieczności zagwarantowania spółce terminowego zebrania całości jej kapitału akcyjnego.

Z ryzykiem rynkowym spotkał się każdy inwestor i każdy powinien się z nim liczyć. Jednakże oprócz zdawania sobie sprawy z istniejącego ryzyka bardzo ważne jest jego mierzenie. Jest to na tyle istotne, że mierząc ryzyko, możemy to ryzyko podejmować świadomie i oczywiście możemy odpowiednio tym ryzykiem zarządzać.

Rys. 2. Sposoby pomiaru ryzyka akcji

Źródło: Philip Best, Wartośc narażona na ryzyko, op.cit, s.90.

Miary zmienności

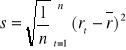

Miary zmienności opierają się na definicji ryzyka, jako możliwości osiągnięcia wyniku inny niż oczekiwany. Ryzykiem jest, więc osiągnięcie wyniku gorszego niż zakładany, jak i równiej lepszego. Miarami mierzącymi takie ryzyko są miary dyspersji stosowane powszechnie w statystyce. Najpowszechniej stosowane są następujące miary:

odchylenie standardowe

Na podstawie danych historycznych mierzy się je korzystając na poniższego wzoru:

s - miara zmienności

n - liczba okresów, z jakiego pochodzą dane

t - czas

rt - stopa zwrotu w okresie t

- średnia stopa zwrotu

Miara ta jest bardzo popularna i jest wykorzystywana zarówno w teorii portfelowej, w wycenie opcji i w szacowaniu wielkości VaR. Posiada jednak kilka dość istotnych wad, z których należy zdawać sobie sprawę. Przede wszystkim przy obliczaniu tej miary opiera się na danych historycznych i przez to istnieje problem doboru okresu, z jakiego dane te powinny pochodzić. Zbyt krótki okres powoduje, że wyznaczona wartość jest niedokładna, natomiast zbyt długi może zniekształcić estymowaną wartość, ze względu na to, że bardzo odległe dane mogą nieść bardzo mało informacji o obecnie panującej sytuacji. W celu ominięcia tej wady można zastosować w tym wzorze zamiast prostej średniej średnią wykładniczą.

Dość istotnym i często przyjmowanym założeniem jest stałość odchylenia standardowego w czasie. Liczne badania przemawiają za odrzuceniem tego założenia i za stosowaniem modeli warunkowej wariancji.

średnie bezwzględne odchylenie stóp zwrotu od mediany

Oblicza się je z następującego wzoru:

![]()

n - liczba okresów z jakiego pochodzą dane

t - czas

rt - stopa zwrotu w okresie t

me - mediana, jest to element środkowy w szeregu szczegółowym

Miara ta jest bardzo podobna do poprzedniej. Tutaj jednak zamiast średniej, która jest bardzo wrażliwa na wartości ekstremalne została zastosowana mediana.

połowa rozstępu

Wyraża się ją następującym wzorem:

![]()

rmax - maksymalna stopa swrotu

rmin - minimalna stopa zwrotu

Jest to po prostu średnia różnica między maksymalną a minimalną stopą zwrotu.

odchylenie międzykwartylowe

Obliczane jest za pomocą następującego wzoru:

![]()

Q3 - trzeci kwartyl

Q1 - pierwszy kwartyl

Jest to różnica pomiędzy trzecim a pierwszym kwartylem.

Miary zmienności są to statystyczne miary dyspersji. Mówią one o tym o ile osiągane stopy zwrotu różnią się od oczekiwanej. Na szczególną uwagę zasługuje odchylenie standardowe, ponieważ stanowi ono kluczowe narzędzie w zarządzaniu ryzykiem.

Miary zagrożenia

Miary zagrożenia opierają się na definicji ryzyka traktującej ryzyko jedynie jako możliwość zaistnienia sytuacji niekorzystnej. Miary te stają się coraz bardziej popularne, i zdobywają coraz więcej zwolenników. Najprostszym przykładem miar zagrożenia jest semiodchylenie standardowe. Jest to miara wywodząca się bezpośrednio ze zwykłego odchylenia standardowego, jednakże bierze pod uwagę tylko negatywne sytuacje panujące na rynku. Formalnie przedstawia się ją następująco:

n - liczba danych

rt - stopa zwrotu w okresie t

- średnia stopa zwrotu

W - wartość końcowa inwestycji

W0 - wartość początkowa inwestycji

Semiodchylenie standardowe interpretowane jest podobnie jak odchylenie standardowe. Jest to po prostu średnie odchylenie od średniej stopy zwrotu, ale w tym przypadku tylko stóp zwrotu mniejszych od średniej.

Kolejną miarą zagrożenie jest poziom bezpieczeństwa.

Definiuje się ją według następującego wzoru:

![]()

R - stopa zwrotu

Rb - poziom bezpieczeństwa wyrażony w procentach

a - poziom tolerancji, wartość prawdopodobieństwa bliska 0

Miara ta oznacza, że prawdopodobieństwo tego, że stopa zwrotu będzie większa od założonego poziomu bezpieczeństwa jest równe prawie 1. Oznacza to również, że jest bardzo mała szansa, że stopa zwrotu spadnie poniżej poziomu założonego. Właśnie na takim rozumieniu ryzyka oparta jest inna miara, prawdopodobieństwo nie osiągnięcia poziomu aspiracji zdefiniowana następująco:

![]()

R - stopa zwrotu

a - poziom tolerancji, wartość prawdopodobieństwa bliska 0

Rq - stopa zwrotu określająca poziom aspiracji

Inną miarą, zasługującą na większą uwagę jest miara zwana Value at Risk (VaR). Tłumaczy się ją czasami jako wartość narażona na ryzyko, jednakże najczęściej stosowane jest nazewnictwo angielskie. Miara ta jest coraz bardziej popularna dzięki rekomendacjom przez Grupę Trzydziestu i Komitet Bazylejski.

Miary wrażliwości

W przypadku akcji jest pewien problem z wyznaczeniem miar wrażliwości, ponieważ nie istnieje model dobrze opisujący kształtowanie się ich wartości. Istnieją różne propozycje modelowania wartości akcji. Niektóre opierają się na analizie technicznej, ale te metody nie mają zbytniego poparcia naukowego i ciężko wysunąć na ich podstawie jednoznaczne wnioski. Inne wywodzą się z modeli stochastycznych, lecz w ich przypadku wartość akcji zależy jedynie od czasu i od wcześniejszych wartości procesu.

Najprostszym modelem opisującym kształtowanie się cen akcji jest model wywodzący się z klasycznej teorii portfela - jednowskaźnikowy model Sharpe'a. Opiera się on na założeniu, że kształtowanie się poszczególnych cen akcji jest zdeterminowane kształtowaniem się cen całego rynku. Stopę zwrotu danej akcji oblicza się następująco:

![]()

- wyraz wolny

- współczynnik ryzyka

RM - rynkowa stopa zwrotu

- element losowy

Jedynym zmiennym czynnikiem jest stopa zwrotu indeksu rynku, jest on zarazem jedynym czynnikiem ryzyka, którego wpływ na stopę zwrotu danej akcji określa współczynnik ryzyka beta (b). Wartość tego współczynnika oznacza jak czuła jest stopa zwrotu akcji na zmianę indeksu rynkowego.

Kolejnym modelem jest model przedstawiony przez Stephena Rossa oparty na teorii arbitrażu cenowego (APT). W tym modelu występuje wiele czynników kształtujących stopę zwrotu i wiele współczynników ryzyka nazywanych również czasami podobnie jak w poprzednim modelu współczynnikami b. Model ten przedstawia się następująco:

![]()

- wyraz wolny

- współczynnik ryzyka

- element losowy

Miarami ryzyka w tym modelu są współczynniki wrażliwości b i przedstawiają jak zmieni się stopa zwrotu akcji w przypadku zmiany poszczególnych czynników ryzyka. Autor tego modelu nie podał, jaki dokładnie czynniki kształtują cenę akcji i nie zastosował też ograniczeń, co do ich liczby. Złożoność otoczenia i bodźców podejmowanych decyzji inwestycyjnych jest tak duża, że nawet tak elastyczny model nie zawsze odzwierciedla dobrze rzeczywistość.

K.Jajuga, K. Kuziak i P. Markowski Inwestycje finansowe, wydawnistwo AE we Wrocławiu 1997, s. 15.

K.Jajuga Inwestycje finansowe, op.cit, s. 19.

W.Tarczyński, M.Mojsiewicz, Zarządzanie ryzykiem, wydawnictwo PWE w Warszawie 2001, s. 12.

Philip Best, Wartośc narażona na ryzyko, Oficyna Ekonomiczna, Warszawa 2000, s 47.

W.Tarczyński, Rynki kapitałowe, Agencja Wydawnicza PLACET, Warszawa 1997, s.35.

Philip Best, Wartośc narażona na ryzyko, op.cit, s.55.

K.Jajuga, T.Jajuga, Inwestycje. Instrumenty finansowe. Ryzyko finansowe. Inżynieria finansowa, wydawnictwo naukowe PWN, Warszawa 2002, s.69.

W.Tarczyński, Zarządzanie ryzykiem, op.cit, s.92.

M.Kolupa, J.Plebaniak, Budowa portfela lokat, wydawnictwo PWE, Warszawa 2000, s. 56.

W.Tarczyński, Zarządzanie ryzykiem, op.cit, s.98.

Philip Best, Wartośc narażona na ryzyko, op.cit, s.87.

K.Jajuga Inwestycje finansowe, op.cit, s.99.

Philip Best, Wartośc narażona na ryzyko, op.cit, s.99

M.Kolupa, J.Plebaniak, Budowa portfela lokat, op.cit, s. 56.

K.Jajuga, Ekonometria. Metody i analiza problemów ekonomicznych, Wydawnictwo Akademii Ekonomicznej we Wrocławiu 2002, s.19.

W.Tarczyński,, Rynki kapitałowe, op.cit, s.41.

Sposoby pomiaru ryzyka akcji

Miary zmienności

Miary zagrożenia

Miary wrażliwości

Siedmioodchylenie standardowe

Poziom bezpieczeństwa

Prawdopodobieństwo nie osiągnięcia poziomu aspiracji

Odchylenie standardowe

Średnie bezwzględne odchylenie stóp zwroty od mediany

odchylenie s odchylenie stóp z

Połowa rozstępu

Odchylenie międzykwartylowe

Value at Risk

jednowskaźnikowy model Sharpe'a

Model Stephena Rossa

Czynniki makro

Czynniki mezo

Czynniki mikro

Źródła ryzyka

Rodzaje ryzyka w ocenie inwestowania

Ryzyko

- systematyczne

- specyficzne

Ryzyko

- projektu inwestycyjnego

- przedsiębiorstwa

i właścicieli

Ryzyko

- finansowe (kursów walut, stopy procentowej

- operacyjne

Wyszukiwarka

Podobne podstrony:

554 563id 193

554

554

bwv 554 d

Zobowiązania, ART 554 KC, 2005

554

554

554

554

554

554

554 les giblin - umiejetnosc obcowania z ludzmi, Les Giblin - Umiejetnosc obcowania z ludzmi, UMIEJE

554 L Pawlowicz alokacja i zarz Nieznany (2)

554 555

554

554

554

więcej podobnych podstron