7 (149)

Dr Anna Golec

jest to tzw. model stałej dywidendy

Niestety w praktyce rzadko która firma wypłaca stałą dywidendę.

Najczęściej tą metodą można wycenić koszt akcji uprzywilejowanych, które dają prawo do stałej dywidendy niezależnie od sytuacji finansowej firmy.

- U

Jeżeli przyjmiemy, że dywidenda rośnie w stałym tempie równym g (D2=Dl(l+g)D3=D2(l+g)=Dl(l+g)A2...),

To 2 wzoru................ ? = wieuc •• k, * ' <\

Jeżeli uwzględniamy koszty emisji równe F/f K=Dl/P-f+g lub k=D0(l+g)/P-f +g Jest to tzw. model rosnącej dywidendy (model Gordona)^

tło**, bądui

modelu.

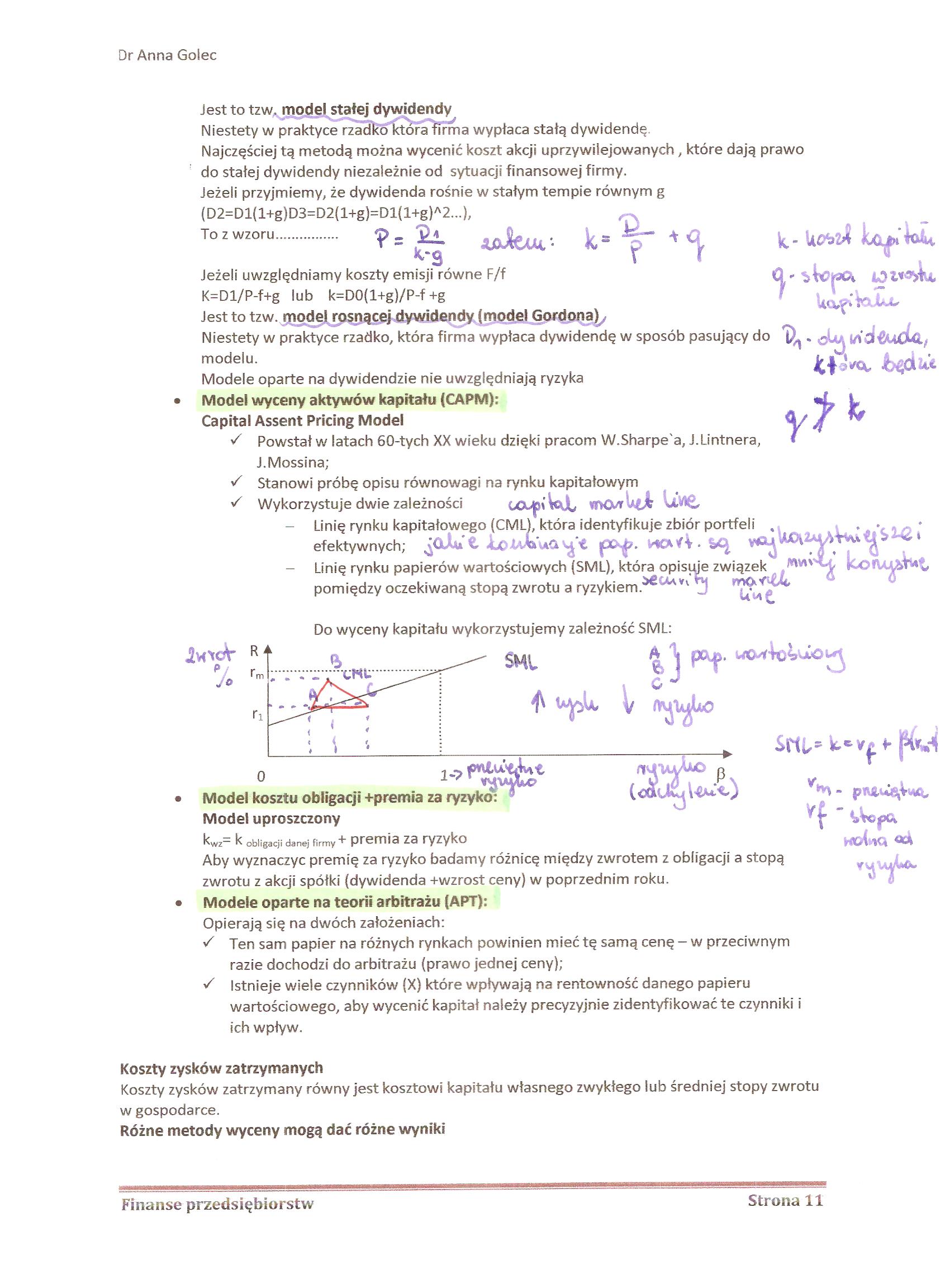

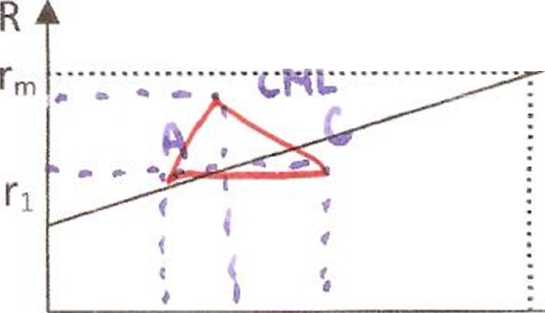

Modele oparte na dywidendzie nie uwzględniają ryzyka Model wyceny aktywów kapitału (CAPM):

Capital Assent Pricing Model

S Powstał w latach 60-tych XX wieku dzięki pracom W.Sharpe'a, J.Lintnera, J.Mossina;

Stanowi próbę opisu równowagi na rynku kapitałowym Wykorzystuje dwie zależności UX-jp(WkJL mO/rWjt

- Linię rynku kapitałowego (CML), która identyfikuje zbiór portfeli

Niestety w praktyce rzadko, która firma wypłaca dywidendę w sposób pasujący do ^ Wld^UCUl,

i y i !!\u i\cłpi la iuvv egu rs.LU»B a luuHiyłmujc iuiui }juiucii c ♦ *

pomiędzy oczekiwaną stopą zwrotu a ryzykiem.^

Linię rynku papierów wartościowych (SML), która opisuje związek H-

Do wyceny kapitału wykorzystujemy zależność SML:

£ ... ŚHl

w

A

o

0

Model kosztu obligacji +premia za ryzyko: s Model uproszczony

<**

kwz- k obligacji danej firmy "i premia za ryzyko

Aby wyznaczyć premię za ryzyko badamy różnicę między zwrotem z obligacji a stopą zwrotu z akcji spółki (dywidenda +wzrost ceny) w poprzednim roku.

Modele oparte na teorii arbitrażu (APT):

Opierają się na dwóch założeniach:

S Ten sam papier na różnych rynkach powinien mieć tę samą cenę - w przeciwnym razie dochodzi do arbitrażu (prawo jednej ceny);

S Istnieje wiele czynników (X) które wpływają na rentowność danego papieru

wartościowego, aby wycenić kapitał należy precyzyjnie zidentyfikować te czynniki ich wpływ.

Koszty zysków zatrzymanych

Koszty zysków zatrzymany równy jest kosztowi kapitału własnego zwykłego lub średniej stopy zwrotu w gospodarce.

Różne metody wyceny mogą dać różne wyniki

Finanse przedsiębiorstw

irairwiygftiwawjwi

Strona 11

Wyszukiwarka

Podobne podstrony:

27 (13) Dr Anna GoiecTeoria Modiglianiego i Millera - nieistotność wypłaty dywidendy Przy założeniu

25 (15) Dr Anna GolecWYKŁAD 416.04.2011r.Polityka dywidendy Harmonogram wypłaty dywidendy decyzja o

skanowanie0011 TEORIA PRZEDSIĘBIORSTWA dr Anna MazurkiewiczKULTURA ORGANIZACYJNA Wzrastające znaczen

skanowanie0005 TEORIA PRZEDSIĘBIORSTWA dr Anna Mazurkiewicz Organizacja ucząca się (Learnig Organiza

Mechanika ogolna0042 X4 Wzór (149) jest to tzw. twierdzenie Resala, opisujące ruch kulisty będący pr

Literatura Angielska Rok I, semestr 1 Dr Anna Cichoń Definicja: Niełatwo jest zdefiniować co to jest

Chemia fizyczna dr Anna Wencel Wykład 4 OGNIWA GALWANICZNE PIERWOTNE Ogniwa pierwotne są to źródła e

NOWE PRZESTRZENIE WYTWÓRCZOŚCI Tradycyjny model i sposób produkcji w gospodarce rynkowej to tzw.

więcej podobnych podstron