konsolidacja5

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

1) Jak ustalić kontrolą w sytuacji, gdy mieliśmy do czynienia z wieloma emisjami akcji zwykłych i uprzywilejowanych pod wzglądem dywidendy, które mają podwójne prawa głosu na walnym zgromadzeniu?

Definicja kontroli kładzie nacisk na decydowanie, co oznacza, iż sama liczba akcji przekraczająca 50% nie wystarcza. Ważne jest, aby posiadane akcje gwarantowały ponad 50% głosów na walnym zgromadzeniu. Nie liczy się więc ilość akcji ale ich jakość.

2) Czy możliwe jest kontrolowanie spółki bez posiadania ponad 50% głosów?

Tak, MSR 27 oraz MSSF 3 wymieniają całą listę dodatkowych przesłanek, które mogą świadczyć o spełnieniu wymagań dotyczących kontroli:

- spółka matka posiada ponad 50% głosów w organie stanowiącym nie samodzielnie, ale na podstawie porozumienia z innymi uprawnionymi do głosowania, którzy scedowali na matkę możliwość dysponowania swoimi głosami lub wykonują swoje głosy zgodnie z jej wolą

- spółka matka jest w stanie samodzielnie lub przez wytypowane przez nią osoby / podmioty decydować o polityce operacyjnej i finansowej danego podmiotu na podstawie umowy z innymi uprawnionymi do głosowania lub na podstawie statutu tego podmiotu. Przykładem takiej sytuacji jest możliwość powoływania lub odwoływania większości członków organu zarządzającego (zarząd) lub nadzorczego ( rada nadzorcza) lub też dysponowania większością głosów w ramach powyższych ciał. Ostatni z opisanych przypadków może mieć miejsce chociażby w sytuacji, gdy prezes zarządu dysponuje dwoma głosami a pozostali członkowie zaledwie jednym.

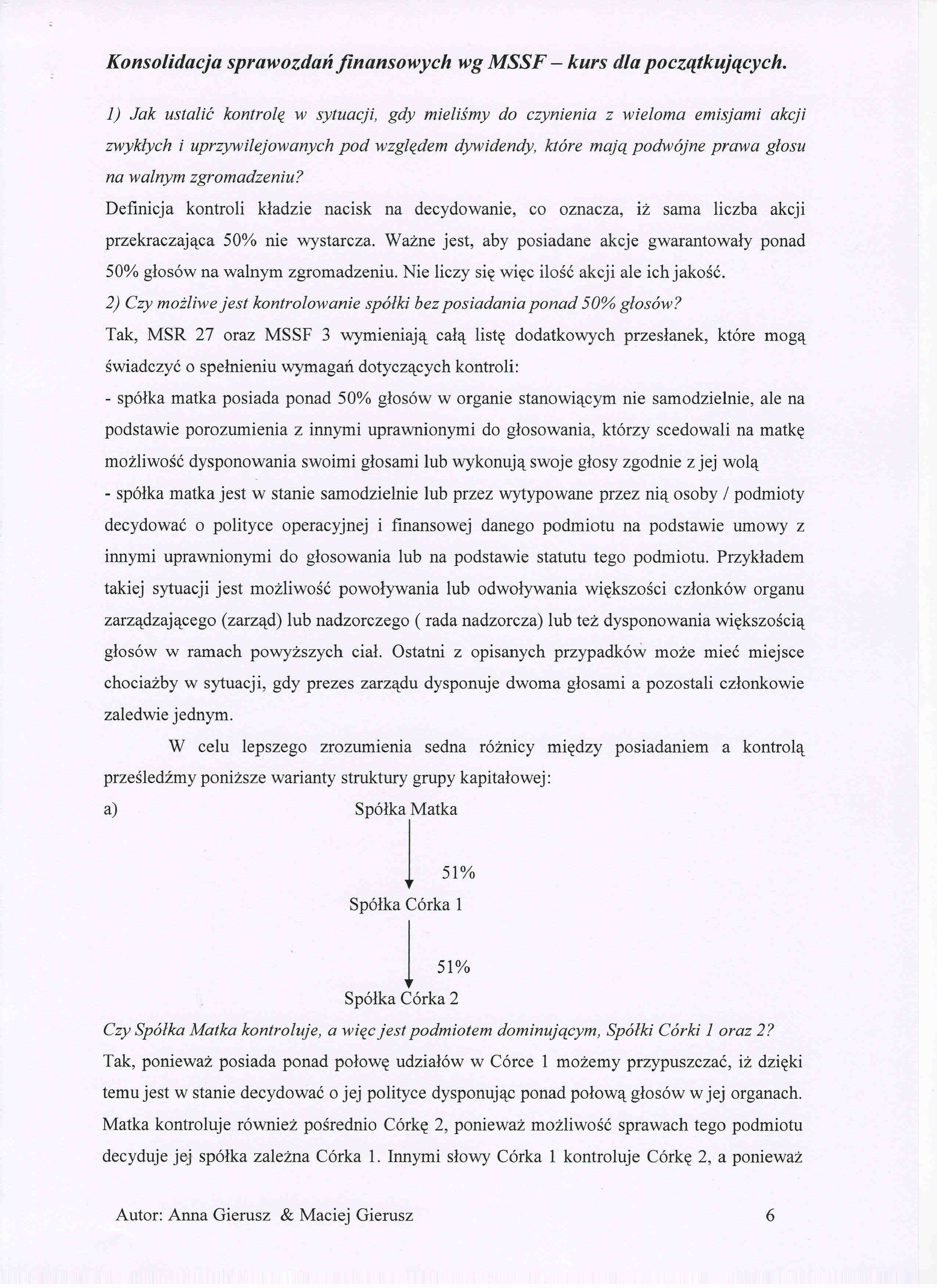

W celu lepszego zrozumienia sedna różnicy między posiadaniem a kontrolą prześledźmy poniższe warianty struktury grupy kapitałowej: a) Spółka Matka

51%

▼

Spółka Córka 1

51%

▼

Spółka Córka 2

Czy Spółka Matka kontroluje, a więc jest podmiotem dominującym, Spółki Córki 1 oraz 2?

Tak, ponieważ posiada ponad połowę udziałów w Córce 1 możemy przypuszczać, iż dzięki temu jest w stanie decydować o jej polityce dysponując ponad połową głosów w jej organach. Matka kontroluje również pośrednio Córkę 2, ponieważ możliwość sprawach tego podmiotu decyduje jej spółka zależna Córka 1. Innymi słowy Córka 1 kontroluje Córkę 2, a ponieważ

6

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja34 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Różnica między

więcej podobnych podstron